El capítulo español de Women in ETFs (WE Spain) celebrará el próximo 26 de mayo su evento anual bajo el lema “Perspectives That Inspire Change”, una cita que reunirá a profesionales del sector financiero con el objetivo de fomentar el intercambio de ideas y promover la diversidad en la industria de los fondos cotizados (ETFs).

El encuentro tendrá lugar en el auditorio de la Fundación Abante, en Madrid, y contará con la colaboración de Abante Asesores, S&P Dow Jones Indices y Jane Street, firmas que actuarán como anfitrionas del evento. La jornada arrancará a las 18:30 con la recepción de asistentes, seguida de la apertura oficial a las 19:00.

Durante el bloque inicial, representantes de las entidades organizadoras ofrecerán unas palabras de bienvenida, entre ellos Arnau Bonet Farrés, desde el área de ventas institucionales y trading de Jane Street, y Sebastian Muiño, responsable de cobertura de clientes para Iberia y Grecia en S&P Dow Jones Indices.

Uno de los momentos centrales de la jornada será la intervención de Ana Ibáñez, neurocientífica y experta en alto rendimiento profesional, quien ofrecerá una ponencia orientada a aportar nuevas perspectivas sobre el desarrollo del talento y la toma de decisiones en entornos exigentes.

El evento concluirá con un cóctel de networking en la terraza del recinto, previsto a partir de las 20:30, que facilitará el intercambio de experiencias y la creación de conexiones entre los asistentes.

La cita está abierta tanto a mujeres como a hombres, en línea con el enfoque inclusivo de Women in ETFs, una organización sin ánimo de lucro fundada en 2014 cuya misión es conectar, apoyar e inspirar a profesionales del sector, promoviendo la diversidad y la inclusión en la industria financiera. Actualmente, la entidad cuenta con más de 14.000 miembros a nivel global distribuidos en 32 capítulos, con una creciente presencia internacional.

Con iniciativas como esta, el capítulo español refuerza su papel como plataforma de referencia para el desarrollo profesional y el impulso del talento en el ámbito de la inversión pasiva.

En México, el modelo de retiro basado predominantemente en el ahorro individual comienza a mostrar signos claros de agotamiento. Las condiciones demográficas y estructurales —marcadas por una mayor esperanza de vida, una densidad de cotización irregular y aportaciones insuficientes— están ampliando la brecha entre lo que los trabajadores acumulan y lo que necesitarán para sostener su nivel de vida en la vejez.

El resultado es un fenómeno que trasciende lo individual: una proporción creciente de trabajadores no logrará financiar un retiro adecuado únicamente con los recursos obligatorios, lo que está reconfigurando el problema como un desafío sistémico con implicaciones directas para el mercado laboral y las empresas.

“La sostenibilidad del retiro ya no puede descansar únicamente en el ahorro individual”, advirtió Fernando Pizzuto, Country Manager de SURA Investments en México. “Las organizaciones que no incorporen estrategias complementarias enfrentarán presiones crecientes en su competitividad laboral”.

El diagnóstico coincide con una tendencia estructural: las tasas de reemplazo proyectadas para las nuevas generaciones —es decir, el porcentaje del último salario que recibirán como pensión— se mantienen por debajo de niveles considerados suficientes, lo que anticipa un deterioro en la calidad de vida de los futuros jubilados.

En este contexto, la insuficiencia del ahorro obligatorio se convierte en el eje del problema. Aunque el sistema ha evolucionado en las últimas décadas, especialistas coinciden en que las contribuciones actuales, incluso con reformas recientes, difícilmente compensarán el impacto de trayectorias laborales intermitentes y ciclos económicos volátiles.

Este desfase está generando efectos colaterales dentro de las organizaciones. De acuerdo con Ismael Díaz, Director de Corporate Solutions de SURA Investments, la falta de preparación financiera incide directamente en la dinámica laboral: colaboradores que no pueden retirarse oportunamente prolongan su vida activa, elevan sus niveles de estrés financiero y reducen su productividad.

“El retiro comienza a operar como un pasivo laboral indirecto”, señaló. “Las empresas que no atiendan este frente enfrentarán impactos en rotación, retención y en la estabilidad de sus equipos”.

Bajo esta lógica, el retiro deja de ser un asunto periférico para convertirse en una variable estratégica. La incorporación de esquemas complementarios de ahorro, programas de educación financiera y soluciones de inversión de largo plazo empieza a perfilarse como un diferenciador competitivo en la gestión de capital humano.

A esto se suma un entorno global que complica aún más la planeación financiera. Factores como la volatilidad en los mercados, presiones inflacionarias persistentes y cambios estructurales asociados a la tecnología están elevando la incertidumbre en horizontes de largo plazo.

Para Valentín Martínez, VP Product & Advisory de SURA Investments, este contexto obliga a replantear la forma en que se construyen las estrategias de inversión orientadas al retiro. “La diversificación y la disciplina en portafolios dejaron de ser opcionales. Hoy son condiciones necesarias para enfrentar un entorno cada vez más complejo”, explicó.

En paralelo, el fortalecimiento de la educación financiera dentro de las organizaciones emerge como un componente clave. La capacidad de los trabajadores para tomar decisiones informadas sobre su ahorro y su futuro financiero será determinante para cerrar —o al menos mitigar— la brecha que hoy enfrenta el sistema.

Así, el retiro se posiciona como un punto de convergencia entre política pública, estrategia empresarial y decisiones individuales. Ignorar su evolución ya no es una opción: las empresas que integren soluciones oportunas no solo reducirán riesgos, sino que también consolidarán su propuesta de valor en un mercado laboral cada vez más exigente.

En este contexto, Fitch Ratings otorgó a SURA Investments la calificación “Excelente (mex)” en Calidad de Administración de Inversiones, el nivel más alto en su escala nacional, al destacar la solidez de sus procesos, su gobierno corporativo y la consistencia en la gestión de activos en un entorno global desafiante.

Scotiabank México informó el nombramiento de Guillermo Enrique Babatz Torres como nuevo Presidente del Consejo de Administración del Grupo Financiero Scotiabank Inverlat; Babatz dirigió como presidente, el puesto de mayor responsabilidad en ese organismo, a la Comisión Nacional Bancaria y de Valores (CNBV), órgano regulador del sistema bancario en México, durante el periodo comprendido de julio de 2007 a diciembre de 2014.

El nuevo presidente del Consejo de Administración de Scotiabank México destacó como presidente de la CNBV por ser el supervisor del sistema financiero mexicano durante y después de la crisis global (crisis subprime), desatada por el sector hipotecario en Estados Unidos. También ocupó cargos relevantes en la Secretaría de Hacienda y Crédito Público y dirigió la Sociedad Hipotecaria Federal. Es egresado del ITAM y cuenta con un doctorado en Economía por la Universidad de Harvard.

Guillermo Enrique Babatz Torres sustituye como Presidente del Consejo de Administración del Grupo Financiero Scotiabank Inverlat y sus Intermediarias Financieras a la doctora Georgina Kessel Martínez, quien concluyó su gestión conforme a la política de gobierno corporativo. El nuevo nombramiento fue acordado por la asamblea de accionistas el 24 de abril del año en curso.

«El doctor Babatz cuenta con una sólida trayectoria de más de 20 años en el sector financiero y regulatorio, con amplia experiencia en la supervisión, desarrollo y fortalecimiento del sistema financiero en México. Su liderazgo contribuirá a reforzar la estrategia de crecimiento del banco, así como a consolidar su gobierno corporativo y su visión de largo plazo en el país», dijo la institución en un comunicado.

Adicionalmente, Guillermo Babatz continuará desempeñándose como miembro del Consejo de Administración de The Bank of Nova Scotia, entidad financiera del exterior controladora de Scotiabank.

En la misma asamblea, se formalizó la conclusión del término del mandato del Lic. Pedro Abelardo Velasco Alvarado como miembro del Consejo de Administración, conforme a la política de gobierno corporativo de las referidas entidades.

“Agradecemos a la Dra. Georgina Kessel y al Lic. Pedro Velasco por su liderazgo y aportaciones al fortalecimiento de Scotiabank en México. Asimismo, nos complace anunciar el nombramiento del Dr. Guillermo Babatz como Presidente de nuestro Consejo de Administración en México, su experiencia y visión estratégica serán clave para seguir fortaleciendo nuestra presencia en el país y avanzar en nuestras prioridades de negocio”, señaló Pablo Elek, Director General de Scotiabank México.

En un contexto de transformación profunda del negocio de gestión patrimonial, el panel “Desafíos y Oportunidades en Wealth Management” reunió en Miami a líderes del segmento internacional para analizar las fuerzas que están reconfigurando la industria, desde presiones regulatorias hasta cambios demográficos y tecnológicos.

Moderado por Luis Arocha, Business Development Manager en Capital Group, el panel destacó no solo por el nivel de experiencia de sus participantes —Rocío Harb (IPG), Catherine Lapadula (UBS) y Maribel Maldonado (Merrill Lynch)— sino por el consenso en torno a un punto clave: el negocio atraviesa un momento estructural, no coyuntural.

Desde el inicio, Arocha enmarcó la conversación en una tendencia de fondo: el desplazamiento geográfico del poder financiero. “Hace 25 años, si querías influir en la riqueza global ibas a Nueva York o a Wall Street. Hoy, muchas de las conversaciones clave sobre capital internacional y riqueza transfronteriza están ocurriendo en Miami”, afirmó.

Un negocio más complejo: regulación, márgenes y disrupción tecnológica

Catherine Lapadula, Managing Director y Market Executive International enUBS, delineó un panorama desafiante marcado por múltiples frentes simultáneos. “Los desafíos no están solo relacionados con el mercado. Son estructurales, regulatorios y generacionales”, señaló.

Desde su perspectiva, el endurecimiento regulatorio global —con marcos como MiFID II, FATCA o CRS— ha elevado significativamente la complejidad operativa. “Lo internacional no es un pasatiempo. Es como el embarazo: lo estás o no lo estás”, advirtió, subrayando que el cumplimiento seguirá intensificándose.

A ello se suma la compresión de márgenes impulsada por la transparencia. “Los gestores de patrimonio tienen que justificar sus honorarios. El precio es el único problema en ausencia de valor”, afirmó, destacando que la diferenciación vendrá del servicio, la asesoría y soluciones a medida.

Lapadula también apuntó al impacto dual de la tecnología: “Las fintech y los robo-advisors son una oportunidad y una amenaza”, aunque matizó que el segmento ultra high net worth seguirá demandando asesoría altamente personalizada.

La feminización de la riqueza y el relevo generacional

Uno de los puntos más relevantes del panel fue el cambio demográfico en curso. “Por primera vez en la historia tenemos lo que llamaremos la feminización de la riqueza”, afirmó Lapadula. “Billones de dólares cambiarán de manos en los próximos 10 a 15 años… y en gran medida irán a mujeres”.

La implicación para la industria es directa: “Si no estás hablando con la esposa, la novia o la hija, te lo estás perdiendo”, advirtió, señalando que la comunicación y el enfoque deben adaptarse a nuevas dinámicas de decisión patrimonial.

Talento, compliance e inteligencia artificial

Rocío Harb, Directora y Branch Manager en IPG, coincidió en que la regulación sigue siendo uno de los principales retos, especialmente en un entorno de innovación tecnológica acelerada. “El negocio evoluciona y la regulación aumenta, y eso siempre es un desafío”, explicó. En particular, destacó la integración de inteligencia artificial bajo estrictos marcos de cumplimiento: “Incorporar la IA a nuestra rutina diaria y seguir cumpliendo con la normativa va a ser un gran reto”.

A esto se suma la competencia por talento en un mercado como Miami. “Hay instituciones maravillosas con gente talentosa. Para nosotros, el enfoque está en el servicio de ‘guante blanco’ y en hacer crecer a los asesores”, indicó.

IA y el riesgo de perder el vínculo humano

Desde una óptica más conductual, Maribel Maldonado, International Wealth Management Advisor en Merrill Lynch, puso el foco en la relación con el cliente en la era de la inteligencia artificial. “La IA es inteligencia bajo demanda”, afirmó, anticipando clientes más informados y exigentes. Sin embargo, advirtió sobre un riesgo creciente: “La dependencia de la IA está llevando a una falta de toque personal”.

En ese sentido, enfatizó que el valor del asesor no se diluye, sino que se redefine: “Nada es más importante para los clientes que poder confiar en ti para ayudarles a interpretar todos estos cambios”.

Miami: de mercado emergente a hub estructural del capital

Uno de los consensos más claros del panel fue el papel de Miami como nuevo centro neurálgico del wealth management internacional. Maldonado trazó la evolución histórica de la ciudad: “Miami pasó de ser un pequeño enclave a un centro cosmopolita global”, y proyectó que “será una de las 20 ciudades más ricas del mundo en un futuro no muy lejano”.

Lapadula fue más allá al describir un cambio estructural: “Miami no es solo una ciudad de moda. Es una reorganización del capital. El capital vive aquí, se gestiona aquí y se capitaliza aquí”.

Este fenómeno responde a un “efecto volante”, explicó: la llegada de riqueza impulsa inversión inmobiliaria, lo que atrae más capital y, a su vez, a gestores patrimoniales. “Por primera vez, las firmas vienen a donde están los clientes”, apuntó.

Alternativos: de nicho a componente estructural

En materia de inversión, el panel destacó el crecimiento de los activos alternativos como eje de diferenciación. Harb explicó que IPG apostó anticipadamente por esta tendencia: “Nuestros clientes necesitaban algo más allá del portafolio 60/40”, lo que llevó a desarrollar soluciones propias como IPG ALTS.

Maldonado reforzó la idea desde una perspectiva estructural: “En Estados Unidos hay 200,000 empresas y solo 5,000 cotizan en bolsa”, por lo que integrar mercados privados resulta cada vez más lógico. Además, subrayó la democratización del acceso: “Los mínimos han bajado considerablemente… vamos a ver un movimiento claro en esa dirección”.

Desde UBS, Lapadula planteó un enfoque balanceado tipo “barbell”, combinando activos reales, renta fija de calidad y mercados privados, con énfasis en liquidez en un entorno más volátil.

Work-life balance: un desafío en evolución

El cierre del panel abordó un tema transversal: el equilibrio entre vida personal y profesional, especialmente en una industria históricamente demandante. Harb fue directa: “¿Realmente equilibramos? Quizás no”, reconociendo los sacrificios personales, especialmente en etapas tempranas.

Lapadula resumió su enfoque en una frase: “Delego tareas, no tiempo”, priorizando los momentos clave tanto en lo personal como en lo profesional.

Por su parte, Maldonado propuso una fórmula pragmática basada en tres decisiones: “Deal with it, Delegate it o Discard it”, destacando además que la tecnología ha ampliado las posibilidades de equilibrio. El consenso final apuntó a un cambio cultural más amplio, donde la dinámica familiar y laboral evoluciona hacia un modelo más colaborativo. “Es un deporte de equipo”, concluyó Lapadula.

Foto cedidaAlexandra Auer, directora de Distribución EMEA de AllianzGI.

Tras el lanzamiento el año pasado de un ETF activo en el mercado taiwanés, Allianz Global Investors (AllianzGI) ha decidido dar el paso y ha anunciado que entrará en el mercado europeo de ETFs activos. Según ha explicado, comenzará a ofrecer este nuevo tipo de vehículo de inversión a sus clientes en varios mercados europeos durante la segunda mitad de 2026.

Desde la gestora destacan que este lanzamiento refuerza el compromiso de AllianzGI con la innovación centrada en el cliente, ya que los ETFs activos responden a las necesidades cambiantes de los inversores que buscan combinar los beneficios de la gestión activa con la transparencia y liquidez que ofrecen los ETF.

“El valor de la gestión activa nunca ha sido tan evidente. No se trata solo de identificar a los ganadores del mañana, sino de gestionar el riesgo y la volatilidad, y de responder a los cambios del mercado en tiempo real. A medida que ampliamos nuestra presencia en ETFs activos en Europa, apoyándonos en la experiencia adquirida en Asia, seguiremos centrados en ofrecer rentabilidad a largo plazo, disciplina en la gestión del riesgo y soluciones adaptadas a nuestros clientes”, ha destacado Tobias Pross, CEO en AllianzGI.

La firma defiende que los ETFs activos se han convertido en un motor de crecimiento en Europa. Muestra de ello es que, en la región, se espera que los activos bajo gestión (AUM) en ETFs activos alcancen los 165.000 millones de euros en 2029, impulsados por una tasa de crecimiento anual compuesta (CAGR) del 25%, una cifra significativa en comparación con el crecimiento del 10,2% previsto para el total de activos bajo gestión en el mercado europeo.

“La entrada en el mercado de ETFs activos encaja de forma natural con nuestro propósito de atender las diversas necesidades de nuestros clientes: a medida que estas evolucionan, nosotros evolucionamos con ellos. Sabemos que los ETFs activos se han vuelto cada vez más atractivos para parte de nuestra base de clientes, ya que ofrecen un acceso eficiente a los beneficios de la inversión activa, combinados con la cotización intradía en mercado y la transparencia”, ha añadido Alexandra Auer, directora de Distribución EMEA de AllianzGI.

La semana trae dos nuevas citas de política, esta vez casi de forma simultánea. La Reserva Federal de EE.UU. (Fed) y el Banco Central Europeo (BCE) enfrentan una nueva reunión de política monetaria con la preocupación sobre el impacto del conflicto en Oriente Medio en la economía. De fondo resuenan las últimas perspectivas del FMI: se espera que las economías de renta media represente cerca de dos tercios del crecimiento del PIB mundial hasta 2030.

Es más, según el FMI, a nivel regional, Asia seguirá siendo el principal motor del crecimiento, concentrando más del 50% del crecimiento global. “A pesar de registrar las tasas de crecimiento más elevadas, se prevé que las economías de renta baja contribuyan solo con un 1% al crecimiento mundial en ese mismo periodo”, apuntaba en su último informe.

Para los expertos de Neuberger, las cinco reuniones de esta semana—la de la Fed, el BCE, el Banco de Inglaterra, el Banco de Japón y el Banco de Canadá— ofrecen una importante ventana que permitirá ver cómo los responsables de la política monetaria están pensando y preparados para actuar ante los efectos inflacionarios del conflicto de Oriente Medio, pero la reunión del BCE es la que entraña el mayor riesgo. Frente a este contexto, ¿dónde creen los expertos de las gestoras internacionales que deben los bancos centrales poner el foco?

Estanflación: nuevo rumbo

En opinión de Thomas Hempell, responsable de análisis macroeconómico y de mercados de Generali AM (parte de Generali Investments), la posible estanflación marcará el rumbo de los bancos centrales. “La economía mundial, aunque hasta ahora se ha mostrado resistente, se enfrenta a una crisis de estanflación provocada por el aumento de los precios de la energía, vinculado a la guerra en Irán. La elevada incertidumbre y los riesgos de interrupciones en las cadenas de suministro están lastrando la actividad. Europa y Japón/Asia se encuentran especialmente expuestas debido a su gran dependencia de las importaciones de energía. Por lo tanto, la duración y la gravedad de las interrupciones en el suministro energético son fundamentales para las perspectivas mundiales”, afirma Hempell.

En su opinión, es probable que los bancos centrales no presten atención al repunte temporal de la inflación. Para el experto de Generali AM, el umbral para una política monetaria restrictiva agresiva es mucho más alto que en 2022, lo que refleja diferencias clave: la economía mundial está creciendo de forma sólida, los aumentos de los precios de la energía son hasta ahora mucho más moderados (especialmente en el caso del gas) y el riesgo de efectos de segunda ronda es menor, dadas unas expectativas de inflación mejor ancladas y unas políticas menos acomodaticias (véanse los gráficos de la izquierda). “La Fed podría aún aplicar una última bajada de tipos de 25 puntos básicos (pb) a finales de verano. El BCE podría mantener los tipos sin cambios por razones fundamentales, pero es más probable que, no obstante, aplique una subida de seguridad de 25 pb para no parecer complaciente”, señala.

Los errores del pasado

Para Pablo Duarte, analista senior del Flossbach von Storch Research Institute, la Fed y el BCE ya se equivocaron al considerar transitoria la inflación que comenzó en 2021. Ahora, apunta que, por temor a repetir ese error, podrían incurrir en hacer lo opuesto: endurecer en exceso la política monetaria y provocar una recesión que, previsiblemente, terminarían combatiendo con recortes de tipos.

“Hoy la situación es diferente”, matiza y argumenta que, aunque se ha producido un nuevo repunte de los precios de la energía, el exceso monetario es considerablemente menor. “Desde 2022, la cantidad de dinero ha crecido a un ritmo más contenido, y buena parte del exceso previo se ha absorbido a través de la inflación y del crecimiento real. En este contexto, un shock energético no tiene por qué desencadenar una nueva ola inflacionaria generalizada.

Sin una expansión monetaria que lo respalde, el encarecimiento de la energía actúa principalmente como una redistribución del gasto. Este ajuste tiende a moderar la presión inflacionaria en sectores como los servicios. En otras palabras, el actual shock energético apunta más a un cambio en los precios relativos que a una inflación generalizada como la de 2021 y 2022”, argumenta.

En cambio, considera que el riesgo de recesión aumenta, especialmente en la eurozona, donde la dependencia energética es mayor y la productividad ha mostrado un comportamiento débil durante años. “Al mismo tiempo, los elevados niveles de deuda pública dificultan mantener una política monetaria restrictiva durante mucho tiempo. En este contexto, resulta plausible un nuevo cambio de rumbo. Si el crecimiento se deteriora y las presiones inflacionarias remiten, los bancos centrales podrían verse obligados a revertir su política, retomando los recortes de tipos. Este giro no sería sorprendente, sino coherente con la dificultad inherente a la política monetaria”, afirma.

Duarte defiende que los bancos centrales operan siempre entre dos riesgos: actuar demasiado tarde o hacerlo en exceso. “En 2021 y 2022, el error fue no reaccionar a tiempo ante un exceso monetario evidente. En 2026, el peligro es reaccionar con demasiada dureza ante un shock que no presenta las mismas características inflacionarias. Entre ambos extremos, la política monetaria sigue siendo un ejercicio de equilibrio imperfecto”, concluye.

Su peso en el ciclo

Por último, Marco Giordano, Investment Director en Wellington Management, lanza un mensaje más: “Las decisiones de los bancos centrales serán factores determinantes del ciclo global en los próximos trimestres, a medida que los responsables políticos asimilen este último choque exógeno y actúen en consecuencia”.

Según su análisis, a lo largo del mes de marzo, los bancos centrales de todo el mundo optaron por mantener los tipos de interés sin cambios, alegando el aumento de los riesgos geopolíticos y la incertidumbre en torno a las perspectivas de inflación impulsadas por los precios de la energía. “Tanto la Fed como el BCE mantuvieron los tipos de interés sin cambios, haciendo hincapié en que de cara al futuro se guiarán por los datos: es probable que las previsiones de inflación sean ligeramente al alza, mientras que la incertidumbre probablemente lastrará el crecimiento”, recuerda.

Para Giordano, Powell y Lagarde adoptaron un tono ligeramente hawkish, en contraste con el gobernador Bailey: el Comité de Política Monetaria del Banco de Inglaterra mantuvo los tipos sin cambios y lo hizo por unanimidad (9-0), impulsado por la crisis de los precios de la energía. “Los mercados interpretaron esto como un cambio significativo en la función de reacción del Banco de Inglaterra, que anteriormente se mostraba dispuesto a recortar los tipos al máximo junto con la Fed, y ahora se espera que suba los tipos tres veces en 2026. El Reino Unido ya se enfrentaba a las perspectivas de inflación más elevadas del G7; es probable que esta última sacudida complique la tarea del banco central, que lucha por reafirmar su credibilidad ante los inversores internacionales, ya que ha sido testigo del mayor exceso acumulado de inflación en los mercados desarrollados desde la crisis financiera mundial de 2007”, concluye Giordano

Tras un comienzo de año volátil, varios segmentos del mercado se han estabilizado, lo que ha generado oportunidades más atractivas en el segundo trimestre. Aunque las condiciones macroeconómicas siguen siendo, en general, favorables, las oportunidades se basan cada vez más en la selectividad que en una exposición generalizada.

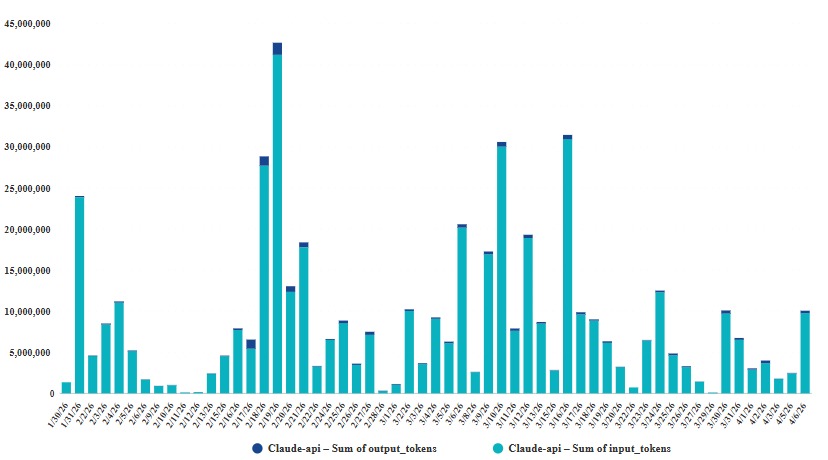

La novedad más importante de este trimestre es un cambio en la forma en que se monetiza la IA. Si bien la adopción inicial estuvo impulsada por los consumidores, los datos muestran ahora claramente que las empresas estadounidenses están abriendo la cartera. Las empresas están cada vez más dispuestas a realizar importantes inversiones en IA debido al aumento de la productividad que ofrece, ya que a menudo permite completar en minutos tareas que antes llevaban días.

En VanEcklo estamos viendo de primera mano. Nuestro propio uso de tokens se ha disparado hasta alcanzar miles de millones al día tras la implantación de ChatGPT y Claude en las empresas, lo que ofrece un ejemplo real de la rapidez con la que estas herramientas se están integrando en los flujos de trabajo.

Source: VanEck. Data as of April 2026. Any projections and forward-looking statements herein are for illustrative purposes only, reflect current views as of this date, are subject to change without notice, and are not necessarily those of VanEck or its other employees. Nothing herein should be construed as investment advice, a recommendation, or a call to action. Digital assets involve significant risk and may not be suitable for all investors. Investing involves risk, including possible loss of principal. There is no guarantee any strategy will achieve its objectives, and diversification does not ensure a profit or protect against loss. Historical data only. Past performance is no guarantee of future results.

Esta combinación de una adopción cada vez mayor y una eficiencia en aumento ayuda a explicar por qué el gasto total en IA sigue creciendo. A pesar de que los costes por unidad están bajando, el número de casos de uso y de usuarios está aumentando rápidamente.

A pesar de ello, los mercados siguen mostrándose escépticos respecto a que los niveles actuales de inversión puedan mantenerse a largo plazo. Creemos que ese escepticismo puede ser infundado. Es poco probable que las empresas recorten el gasto en una tecnología que ofrece claras mejoras en la eficiencia.

En consecuencia, los semiconductores siguen siendo un sector en el que tenemos gran confianza, y es posible que los mercados estén subestimando la durabilidad de la demanda impulsada por la IA.

Miedo frente a realidad en el crédito privado

El crédito privado sigue acaparando los titulares, pero los datos subyacentes pintan un panorama más moderado.

Las tasas de impago se mantienen relativamente bajas y la economía estadounidense en general sigue mostrando resistencia. Sin embargo, muchas sociedades de desarrollo empresarial (BDC) cotizan con descuentos que implican niveles de tensión significativamente más altos de lo que sugerirían los fundamentos actuales.

Esta desconexión crea oportunidades. Las BDC que cotizan en bolsa se benefician de ventajas estructurales, como la ausencia de ventas forzadas, lo que las hace más resistentes de lo que muchos inversores suponen.

Al mismo tiempo, el reajuste de las valoraciones se ha extendido a las propias gestoras. Empresas como Ares y Blue Owl, que anteriormente cotizaban con múltiplos elevados, ahora parecen tener una valoración mucho más razonable en relación con su potencial de beneficios a largo plazo.

Protegerse de la incertidumbre fiscal con el oro

Aunque las perspectivas fiscales habían mejorado, las nuevas propuestas de gasto han vuelto a generar incertidumbre. Un aumento de los déficits podría ejercer presión al alza sobre los tipos de interés a largo plazo, lo que tendría amplias repercusiones en los mercados financieros. Este es uno de los principales riesgos que estamos siguiendo de cerca.

El oro sigue siendo una cobertura fundamental en este entorno. Es importante destacar que sus factores impulsores a largo plazo van más allá de la inflación o de los acontecimientos geopolíticos a corto plazo. Por el contrario, el oro se ve respaldado por el crecimiento de la riqueza mundial y un alejamiento gradual de la dependencia del dólar estadounidense.

La volatilidad a corto plazo, como las recientes ventas vinculadas a las crisis de los precios de la energía, no altera esta tendencia a largo plazo. Seguimos considerando el oro como una asignación estratégica, especialmente en los retrocesos.

En términos más generales, los mercados de materias primas también se ven condicionados por los acontecimientos geopolíticos. A corto plazo, los cambios en la curva de futuros hacia el backwardation pueden generar factores de rentabilidad adicionales para los inversores, especialmente a través del rendimiento positivo por renovación. Sin embargo, estas dinámicas son cíclicas y deben entenderse como parte de una estrategia de asignación más amplia.

La India, una oportunidad a largo plazo a pesar de la volatilidad

La India sigue ofreciendo un atractivo potencial de crecimiento a largo plazo, incluso tras un periodo de rendimiento inferior al esperado. Las reformas estructurales, la demografía favorable y la rápida adopción de la tecnología digital siguen intactas. Al mismo tiempo, el mercado atraviesa un periodo de ajuste, en el que los modelos de negocio tradicionales se ven alterados y las valoraciones se vuelven más atractivas.

Para los inversores a largo plazo, esta combinación de crecimiento estructural y mejores puntos de entrada sigue siendo muy atractiva.

El bitcoin entra en un ciclo más complejo

El ciclo tradicional de cuatro años del bitcoin parece haber cambiado, lo que crea unas perspectivas a corto plazo más matizadas. Mientras que los ciclos anteriores se caracterizaron por fuertes caídas tras los eventos de halving, el comportamiento reciente de los precios sugiere un entorno más estable. Esto puede reflejar una mayor participación institucional y una menor volatilidad.

Aunque las perspectivas a corto plazo son mixtas, los argumentos a largo plazo a favor de su adopción siguen intactos. Los niveles actuales pueden representar un punto de entrada más constructivo para los inversores con un horizonte más amplio.

Dónde invertir ahora

Tras la reciente volatilidad, el panorama inversor ofrece oportunidades más específicas, sobre todo en sectores donde los fundamentos se mantienen intactos a pesar del debilitamiento de la confianza y el retroceso de las valoraciones.

Para los inversores, el segundo trimestre no se centra tanto en la tendencia general del mercado como en identificar dónde los reajustes han creado puntos de entrada más atractivos.

Considerar la posibilidad de aumentar la exposición a las sociedades de desarrollo empresarial (BDC) y a los gestores de crédito privado tras los recientes reajustes de valoración.

Mantenga el oro como cobertura de la cartera frente al aumento de los riesgos fiscales y al alza de los tipos a largo plazo.

Fíjese en la India para el crecimiento a largo plazo, ya que las tendencias estructurales se mantienen intactas a pesar de la volatilidad.

Aborde el bitcoin de forma oportunista en los niveles actuales con una perspectiva a largo plazo.

El reporte completo de Jan van Eck en video se puede mirar en el siguiente LINK.

Este contenido tiene fines exclusivamente educativos. Tenga en cuenta que la disponibilidad de los productos mencionados puede variar según el país, por lo que se recomienda consultar con su bolsa de valores local.

Tribuna de Jan van Eck, director ejecutivo de VanEck

Foto cedidaLuis Buceta, CFA, presidente de CFA Society Spain, Genevieve Hayman, PhD, investigadora senior en CFA Institute y Rhodri Preece, CFA, responsable global de investigación en CFA Institute

CFA Institute ha publicado un nuevo informe que analiza cómo los inversores de las generaciones Z y millennials —tanto de segmento mass affluent como de alto patrimonio (HNW) y muy alto patrimonio (VHNW)— están redefiniendo el futuro de la gestión patrimonial.

En el contexto del traspaso generacional de riqueza (Great Wealth Transfer), el informe, titulado “Inversores de nueva generación: claves para gestores de patrimonio y asesores financieros” (Next-Gen Investors: A Guide for Wealth Managers and Financial Advisers), examina cómo los comportamientos y expectativas de estos inversores difieren de los de las generaciones X y baby boomers, así como las implicaciones para el futuro del asesoramiento financiero.

El estudio se basa en una encuesta a más de 2.400 inversores en Canadá, India, Singapur, Emiratos Árabes Unidos, Reino Unido y Estados Unidos, y pone de manifiesto una elevada demanda de asesoramiento entre los inversores más jóvenes, además de aportar conclusiones relevantes para que asesores y gestores patrimoniales se adapten a este nuevo perfil de cliente.

Rhodri Preece, CFA, responsable global de investigación en CFA Institute, señala: “Los inversores de alto patrimonio de las generaciones Z y millennials están transformando la gestión patrimonial de manera significativa. Sus expectativas en cuanto al tipo de asesoramiento, sus preferencias de inversión y la forma en que se relacionan con sus asesores difieren claramente de las generaciones anteriores. Demandan acceso inmediato a la información, una interacción digital más frecuente, una mayor oferta de inversión y un asesoramiento que tenga en cuenta tanto sus objetivos vitales como la disciplina inversora y el largo plazo.”

Genevieve Hayman, PhD, investigadora senior en CFA Institute, añade: “Los datos muestran que los inversores jóvenes con patrimonio no prescinden del asesoramiento profesional, pero sí están cambiando la forma en que lo entienden. Quieren implicarse más en la planificación financiera y valoran modelos de asesoramiento híbridos que combinen el componente humano con soluciones tecnológicas que permitan una mayor personalización.” “Para responder a estas demandas, el sector deberá evolucionar hacia modelos capaces de ofrecer un asesoramiento más personalizado a escala, sin perder la confianza del cliente. La tecnología, incluida la inteligencia artificial, será un elemento clave.”

Luis Buceta, CFA, presidente de CFA Society Spain, comenta: “Este informe confirma que las nuevas generaciones de inversores no solo están más digitalizadas, sino que también son más exigentes en términos de personalización, transparencia y calidad del asesoramiento. Para el sector en España, supone una oportunidad clara: evolucionar hacia modelos que combinen la cercanía del asesor con el uso inteligente de la tecnología, manteniendo siempre la confianza como pilar fundamental de la relación con el cliente.”

Principales conclusiones del estudio

Alta demanda de asesoramiento financiero: más del 90% de los inversores jóvenes con patrimonio utiliza algún tipo de asesoramiento financiero de pago, ya sea a través de asesores tradicionales, plataformas automatizadas (robo-advisors), contables o abogados. La generación Z recurre en mayor medida a planes de empresa o soluciones digitales, mientras que los millennials optan principalmente por asesores tradicionales. Cerca del 70% mantiene contacto con su asesor al menos una vez al mes.

Innovación, tendencias y efecto FOMO: el 55% de los inversores jóvenes HNW y VHNW reconoce haber tomado decisiones de inversión influido por el “miedo a quedarse fuera” (FOMO), especialmente en activos emergentes como las criptomonedas. Buscan asesores capaces de aportar contexto y acompañarlos en la toma de decisiones, combinando innovación con prudencia.

La confianza se apoya en resultados y seguridad digital: aunque “confianza” y “ética” siguen siendo atributos clave al elegir asesor, su interpretación varía. Los inversores jóvenes asocian la confianza a la capacidad profesional demostrable, la transparencia, las credenciales y la seguridad digital, además de valorar la empatía y la claridad en costes.

Uso intensivo de canales digitales, pero con el asesor financiero como referencia: los inversores jóvenes utilizan múltiples fuentes online para informarse, y cerca de un tercio ha recurrido a herramientas de inteligencia artificial generativa con fines formativos. No obstante, el asesor financiero sigue siendo la fuente de mayor confianza. Los millennials son quienes más acceden a asesoramiento profesional a través de entidades financieras o family offices (58%), mientras que la generación Z muestra mayor inclinación por el asesoramiento exclusivamente automatizado (43%).

Foto cedidaLos co-fundadores de Xendia: Mauricio Armando (izq) y Santiago Maggi (der)

Con el objetivo de reflejar el proceso de transición que están viviendo, evolucionando a un rol más consultivo y de partnership, la wealthtech BCP Global anunció un proceso de rebranding. Esta iniciativa, indicaron en un comunicado, incluye un cambio de marca y de nombre, a Xendia.

La firma provee soluciones de inversión internacional para instituciones financieras y está viviendo una transformación en su rol. Tras años de crecimiento, consolidación y expansión regional, dejó de operar únicamente como proveedor de tecnología para asumir un rol más amplio, de partner estratégico que ayuda a instituciones financieras a diseñar, lanzar y escalar soluciones financieras globales.

El cambio de marca, aseguraron, no responde a un cambio estético, sino a la formalización de un nuevo posicionamiento. Fundada como un proveedor de tecnología, la compañía ahora se dedica a acompañar a bancos, broker-dealers, fintechs y otras instituciones en la construcción de experiencias de inversión global, a través de una infraestructura multiproducto y multicustodio.

Xendia recalcó que la evolución de marca no implica cambios en su estructura operativa, equipos ni compromisos con clientes y socios, construyendo sobre el negocio desarrollado por BCP Global.

“Nuestros clientes ya no nos veían solo como una plataforma. Nos veían como un partner tecnológico que los acompaña en decisiones complejas, en entornos regulatorios exigentes y con objetivos de crecimiento de largo plazo. Xendia es la forma correcta de nombrar y proyectar ese rol”, dijo Mauricio Armando, CEO y co-fundador de la compañía, en la nota.

“Xendia no reemplaza a BCP Global; lo eleva. Es una marca diseñada para el presente y el futuro de la industria, pero anclada en todo lo que nos permitió llegar hasta aquí”, agregó Santiago Maggi, presidente y co-fundador.

Renata supervisa las inversiones de un fondo de pensiones en Brasil que tiene compromisos en decenas de fondos de private equity e infraestructura a nivel global. Cada mes, su equipo debe asegurarse de contar con suficiente liquidez para atender capital calls, mientras intenta maximizar los retornos del portafolio.

Durante 2022 y 2023, la volatilidad de los mercados y la imprevisibilidad de las distribuciones pusieron bajo presión su gestión de liquidez. Renata se vio obligada a mantener niveles elevados de efectivo o recurrir a líneas de crédito costosas para cumplir con las obligaciones. En algunos casos, el fondo incluso retrasó nuevos compromisos debido a la incertidumbre sobre el timing de los flujos de caja.

Renata sabe que una mejor capacidad de forecasting le permitiría desplegar capital de forma más eficiente sin poner en riesgo sus compromisos. Sin embargo, los modelos tradicionales basados en spreadsheets y procesos manuales ya no son suficientes. La pregunta es si las nuevas herramientas basadas en inteligencia artificial pueden ofrecer un nivel de precisión realmente confiable.

Qué está cambiando

Los avances en data science están llevando el predictive analytics a los private markets. Plataformas como CEPRES Predictive Intelligence y Panorad AI Capital Call Planner utilizan algoritmos de machine learning entrenados con millones de datos históricos de cash flows para anticipar tanto el timing como la magnitud de capital calls y distribuciones.

CEPRES, por ejemplo, se apoya en una base de datos de más de 1.8 millones de cash flows en mercados privados para ejecutar simulaciones de Monte Carlo, generando probabilidades para métricas clave como net asset value (NAV), internal rate of return (IRR), distributions to paid-in capital (DPI) y secuencias de flujos de caja. Los usuarios pueden ajustar variables como condiciones de mercado, desempeño de los fondos y factores macroeconómicos para construir distintos escenarios.

Los modelos de IA también incorporan señales externas. Un análisis de Coller Capital demuestra que algoritmos capaces de procesar tendencias de mercado, tasas de interés, actividad de IPOs y fundamentales de compañías pueden anticipar el timing de los exits.

En paralelo, proveedores de tecnología de tesorería como Hazeltree y Equiforte están integrando IA en sistemas de cash management. La plataforma de Hazeltree utiliza agentes de IA para recomendar rutas óptimas de financiación, reconciliar capital calls con transacciones bancarias y anticipar necesidades de liquidez, permitiendo a los CFOs gestionar de forma proactiva sus líneas de crédito. Por su parte, Equiforte destaca cómo los sistemas impulsados por IA integran datos en tiempo real —tasas de interés, flujos del portafolio y calendarios de redención— para predecir cuándo utilizar o amortizar líneas de capital call, ajustando balances con una frecuencia mensual en lugar de trimestral.

Este tipo de capacidades está llevando analytics de nivel institucional a gestores de tamaño medio que antes dependían de procesos manuales.

Problemas que se resuelven

El forecasting impulsado por IA aborda varios desafíos estructurales. Reduce la incertidumbre en torno a capital calls y distribuciones, permitiendo a los inversionistas planificar su liquidez con mayor precisión. Fondos de fondos, endowments y family offices pueden modelar flujos de caja a través de múltiples GPs y diferentes vintages, identificando períodos de entradas o salidas netas de efectivo.

El predictive analytics permite optimizar el ritmo de compromisos. Al simular flujos futuros, los inversionistas pueden decidir cuándo realizar nuevas asignaciones, ajustar la diversificación por vintage year o planificar ventas en el mercado secundario.

Estas herramientas también mejoran la comunicación entre GPs y limited partners (LPs), fortaleciendo la confianza al ofrecer guías más precisas sobre distribuciones.

En contextos cross-border, los modelos de IA pueden incorporar variables como riesgo cambiario y escenarios macroeconómicos, añadiendo mayor sofisticación a la planificación de liquidez.

Beneficios para asesores y clientes

Para los FAs, estas herramientas permiten ofrecer un nivel superior de planificación financiera. Los resultados de los modelos pueden integrarse en estrategias patrimoniales más amplias, analizando cómo los compromisos en private markets interactúan con la liquidez en mercados públicos, obligaciones fiscales y necesidades de vida del cliente.

Esto permite mantener niveles de inversión más altos sin el riesgo de enfrentar capital calls inesperados. Además, mejora la gestión del endeudamiento: al anticipar el timing de las distribuciones, los inversionistas pueden decidir con mayor precisión cuándo utilizar líneas de crédito o estructuras de financiación. Esto es particularmente relevante para family offices en América Latina, donde es común gestionar liquidez en múltiples monedas mediante capital call lines.

Otro aspecto clave es la democratización del acceso a analytics sofisticados. Hoy, plataformas basadas en la nube ofrecen interfaces intuitivas que permiten a firmas de asesoría más pequeñas acceder a capacidades predictivas sin necesidad de equipos de data science.

Muchas de estas herramientas incorporan interfaces en lenguaje natural, lo que permite a los advisors formular preguntas como “¿cuándo nuestro flujo de caja neto será positivo?” y obtener visualizaciones inmediatas. Esto reduce la dependencia de spreadsheets y fomenta una toma de decisiones data-driven.

Por qué esto importa ahora

El crecimiento de los private markets y la creciente complejidad de las estructuras de fondos —como continuation vehicles, evergreen funds y estrategias multi-asset— están haciendo que la planificación de liquidez sea cada vez más desafiante.

El aumento de tasas de interés en 2024–2025 ha encarecido las líneas de crédito utilizadas para financiar capital calls, lo que obliga a los inversionistas a optimizar el uso de efectivo. Al mismo tiempo, la incertidumbre económica en regiones como América Latina y Europa exige un enfoque más robusto en la gestión de riesgos.

El forecasting con IA permite navegar este entorno al integrar escenarios macroeconómicos, señales de mercado y datos a nivel de fondo en un único marco analítico.

La presión regulatoria también está aumentando. Reguladores de pensiones en Estados Unidos y Europa exigen demostrar una gestión prudente de la liquidez. Plataformas tecnológicas que ofrecen modelos auditables y análisis de escenarios ayudan a cumplir con estos requerimientos. En Brasil, la CVM ha intensificado la supervisión sobre fondos de crédito privado, haciendo aún más relevante la transparencia en flujos de caja.

Caso real

Un endowment universitario de tamaño medio en Florida invierte en 40 fondos de private equity y venture capital en Estados Unidos, Europa y América Latina. Históricamente, mantenía un buffer de liquidez del 15% para garantizar el cumplimiento de capital calls.

Tras adoptar una plataforma predictiva basada en IA integrada con su sistema de administración de fondos, el endowment analizó 10 años de datos históricos de cash flows y variables macroeconómicas. El modelo reveló que la probabilidad de capital calls simultáneos de gran magnitud era baja, y que en varios trimestres las distribuciones superarían los llamados de capital.

Con esta información, el endowment redujo su buffer de efectivo al 8% y asignó el capital liberado a instrumentos de renta fija de corta duración. Durante el año siguiente, evitó utilizar su línea de crédito, reduciendo significativamente el costo financiero, mientras que las distribuciones se materializaron dentro de los rangos previstos.

El comité directivo ganó confianza en la estrategia de gestión de liquidez y aprobó nuevos compromisos en un fondo europeo de growth equity.

Tribuna de opinión firmada por Juan Agualimpia, Chief Marketing Officer de LYNK Markets.