Durante 2022, la deuda privada ganó popularidad entre los inversores, que veían frustrados las dificultades del mercado de renta fija y su correlación con la renta variable. Según el último informe global de Preqin, el 63% de los inversores encuestados están pensando en aumentar sus asignaciones. Una cifra muy superior al 47% del año pasado y que marca un máximo de siete años.

¿Cuáles son las ventajas que citan los LP optimistas en estos tiempos difíciles? Diversificación, un flujo de ingresos, la exposición a tipos variables y la protección frente a las caídas, según el autor del informe, RJ Joshua, Vicepresidente de Research Insights. Desde Preqin destacan que no faltan GP que intentan aprovechar la demanda: en septiembre, había 837 fondos de deuda privada en el mercado, que en conjunto buscaban 297.000 millones de dólares.

“Aunque el número de inversores en deuda privada es cada vez mayor, también existe una considerable concentración de capital en los mayores gestores. Los 10 principales fondos cerrados representaron el 50% del capital total captado en los tres primeros trimestres de 2022”, explica Shaun Beaney, editor de Preqin First Close.

A la hora de hablar de previsiones, desde Preqin estima que Norteamérica seguirá dominando, con un 64% de los 2,3 billones de dólares de activos en 2027. “Hasta ahora, APAC representa sólo un pequeño porcentaje, pero el potencial de la región es particularmente intrigante. En los dos últimos meses, hemos destacado el panorama de Japón, Corea del Sur y Australia; las perspectivas de China, India y la ASEAN; la implantación de empresas estadounidenses en Seúl; y la deuda de riesgo en el sudeste y el sur de Asia”, señalan desde la firma.

Foto cedidaJuan Alcaraz, consejero delegado y Fundador.

Durante la presentación de sus resultados financieros preliminares correspondientes al ejercicio de 2022, Allfunds ha comunicado el cierre de la operación de compra de una participación mayoritaria en MainStreet Capital Partners (MainStreet). La adquisición, que fue anunciada en julio del año pasado, responde al interés de la compañía por reforzar su apuesta por la sostenibilidad y la ESG.

“Con esta tercera adquisición, completamos un año exitoso de fusiones y adquisiciones de valor añadido para evolucionar nuestro ecosistema digital y posicionar a Allfunds para capturar cuota de mercado sobre la base de relaciones de larga data con distribuidores y casas de fondos”, ha señalado la firma en su comunicado.

En concreto, en febrero de 2023, Allfunds cerró oficialmente la adquisición de una participación del 65% en MainStreet. Con sede en Londres, MainStreet es el socio ESG de grupos financieros de primer nivel, proporcionando una ventanilla única para sus requisitos de sostenibilidad. Fundada en 2008 y con 36 empleados, MainStreet ha desarrollado una plataforma única que ofrece puntuaciones ESG patentadas, estrategias de inversión ESG a través de carteras modelo y generación de informes.

Desde Allfunds consideran que MainStreet refuerza su estrategia de servicios de valor añadido a sus clientes, abarcando una gama cada vez más amplia de servicios especializados relacionados con la ESG. En concreto, explican que refuerza Allfunds Connect con un completo conjunto de datos ESG tanto para casas de fondos como para distribuidores, además de contribuir con un modelo de ingresos recurrentes, creciendo a una tasa orgánica media del 50% desde 2019. También señalan que proporciona a Allfunds más oportunidades de venta cruzada a través de nuestras dos bases de clientes y “refuerza el talento de Allfunds con un equipo especializado de 36 profesionales”.

El equipo directivo de MainStreet, liderado por Rodolfo Fracassi, que permanecerá como CEO de MainStreet, mantendrá una participación del 25% en la compañía. Además, Banca Generali, cliente de MainStreet y Allfunds desde hace muchos años, poseerá un 10% a través de una asociación estratégica, proporcionando una estructura accionarial sólida y complementaria. “La operación, que se ha financiado a través de la línea de crédito renovable del Grupo Allfunds, generará beneficios por acción desde el segundo año y prevé que Allfunds alcance el control total en los próximos 3 a 5 años”, afirman desde la compañía.

Planes de negocio

Además de actualizar el estado de su operación con MainStreet, Allfunds ha querido adelantar unas pinceladas de los objetivos de crecimiento de su negocio. Por ejemplo, ha indicado que tiene previsto seguir realizando inversiones en “iniciativas de crecimiento a largo plazo”, incluido el desarrollo de su nueva plataforma de alternativas para acceder a los mercados privados, además de “la inversión orgánica continuada en ingresos por suscripciones, nuevas iniciativas, incluidos nuestros servicios ManCo -a través de nuestra sociedad gestora en Luxemburgo, que ofrece soluciones rentables para determinados procesos especializados- y nuestra tecnología blockchain”.

Según sus resultados preliminares, Allfunds recibió 55.000 millones de euros de flujos de nuevos clientes (migraciones) y 71 nuevos distribuidores, procedentes tanto de mercados centrales como de nuevos mercados en crecimiento. “La mayoría de estos clientes eran de tamaño medio y en torno al 34% de ellos procedían de otras plataformas o proveedores tradicionales. También conseguimos incorporar 132 nuevas gestoras de fondos a la plataforma, principalmente de Luxemburgo y el Reino Unido, ya que seguimos expandiéndonos en esos mercados”, señalan.

Por su parte, Juan Alcaraz, consejero delegado y fundador, ha indicado: «Con los mercados mundiales experimentando turbulencias extremas en 2022, Allfunds ha demostrado resistencia financiera, crecimiento e impulso. La capacidad recurrente de Allfunds para fortalecerse tras tiempos difíciles se debe en gran medida a nuestra capacidad para diversificar el negocio en términos de oferta de servicios, alcance geográfico y tipos de clientes, así como a nuestros clientes que aceleran la externalización de servicios de distribución de patrimonio a terceros. Para los clientes, seguimos siendo un socio de confianza y a largo plazo, sin que la volatilidad del mercado afecte al nivel y la calidad del servicio que les prestamos en todo el mundo. Estamos entusiasmados con el potencial que Allfunds tiene por delante, especialmente en el ecosistema digital mejorado que estamos construyendo para nuestros clientes. La prueba más fehaciente de nuestro compromiso sostenido con la satisfacción de las demandas de nuestros clientes y la aportación de valor a nuestros socios es el desarrollo continuo de nuestra plataforma. Esto queda patente en las inversiones orgánicas e inorgánicas que realizamos durante 2022, y en el nuevo objetivo que hemos establecido para mejorar nuestro mix de negocio a medio plazo. Por tanto, creemos que Allfunds seguirá siendo la WealthTech líder en el sector de la gestión de activos y la distribución de fondos”.

En un periodo como el actual, en el que existen altos niveles de incertidumbre, con una latente recesión, los inversores se encuentran en la búsqueda de instrumentos financieros que les brinden rendimientos superiores al promedio pero con protección ante la volatilidad del mercado.

Al cierre del mes de enero del año en curso la inflación se ubicó en una tasa anual del 6,4 %, más de lo esperado y solo ligeramente por debajo del ritmo del mes anterior (6,5%), lo que confirma la ralentización en el ascenso de los precios, si bien no al ritmo deseado, por lo que la Reserva Federal todavía no ha descartado la posibilidad de seguir subiendo las tasas, aunque puede que a un menor ritmo, ya que seguir empujando con niveles moderados podría desencadenar que EE.UU. entre en recesión.

De acuerdo a la Comisión de Bolsa y Valores de EE.UU. (SEC) una nota estructurada se define como valores emitidos por instituciones financieras cuyos rendimientos se basan, entre otras cosas, en índices bursátiles, en un solo valor bursátil, una canasta de valores bursátiles, tasas de interés, materias primas y/o divisas. Por lo tanto, su rendimiento está «vinculado» al rendimiento de un activo o índice de referencia. Las notas estructuradas tienen un vencimiento fijo e incluyen dos elementos: un componente de bono y un derivado implícito.

Las notas estructuradas fueron introducidas en los Estados Unidos a principios de los ochenta y tomaron mayor notoriedad a mediados de los noventa como resultado de la crisis generada en los mercados de renta fija durante el año 1994, cuando la Fed subió las tasas de interés en 250 puntos básicos, generando fuertes pérdidas a administradores de fondos con posiciones en notas estructuradas emitidas por agencias.

De acuerdo a un informe de The Wall Street Journal, en EE.UU. se habían emitido unos 73.000 millones de dólares en notas estructuradas hasta noviembre del año pasado, con lo que se acercaba al récord de 100.000 millones de dólares de 2021.

Según Monex, los productos estructurados generalmente se crean para satisfacer necesidades específicas de inversionistas que no pueden cubrirse con los instrumentos financieros estandarizados disponibles en los mercados.

Habitualmente, los diferentes operadores del mercado suelen utilizar las notas estructuradas como:

una alternativa a la inversión directa

una parte de la asignación general de activos

una estrategia de reducción de riesgos en una cartera

Así como las acciones y los bonos sirven como componentes esenciales en la base de un portafolio bien diversificado, las inversiones en notas estructuradas pueden agregarse al portafolio de un inversionista para abordar un objetivo particular dentro de un plan de inversión.

Ante periodos de inflación, los inversores están colocando su mirada en las notas estructuradas, al ser un instrumento financiero que tiene el objetivo de obtener resultados por encima de la media gracias a la combinación de elementos tanto de la inversión fija como la variable. Es decir, si se utiliza correctamente, este instrumento puede llegar a ofrecer cierta protección frente a la caída en los activos en los que invierte.

Por lo anteriormente expuesto, la utilización de productos estructurados como vehículos de inversión puede proporcionar un sistema para regular la exposición al riesgo, haciendo posible adaptarlo al perfil del inversor, teniendo en consideración sus objetivos de rentabilidad.

Entendiendo como vehículo de inversión al mecanismo por el cual los inversores obtienen rendimientos, se puede catalogar a las notas estructuradas como uno de ellos, por ser instrumentos de inversión híbridos que permiten diseñar un portafolio hecho a medida, el cual puede contar con un capital garantizado.

Algunos especialistas opinan que las notas estructuradas en condiciones de incertidumbre pueden ayudar a mejorar la relación riesgo-rentabilidad, ya que pueden estar conformadas por una gran cantidad de activos. Asimismo, este instrumento facilita el acceso a determinados mercados o activos financieros que no tienen la suficiente transparencia, liquidez o accesibilidad.

Cómo hacerlo en 5 sencillos pasos:

En FlexFunds somos especialistas en la creación y emisión de vehículos de inversión a través de productos listados en bolsa (ETPs), para lo cual se ha diseñado un proceso de 5 pasos que lo simplifica:

Paso 1. Estudio personalizado y diseño del ETP:

Se realiza un detallado estudio y recopilación de datos de la estrategia de inversión deseada.

Paso 2. Due diligence y firma del engagement letter:

Una vez definida la estructura del producto, se realiza el due dilligence del cliente y el proceso continúa con la firma del engagement letter.

Paso 3. Estructuración del ETP:

Es en este paso se realiza el onboarding del portfolio manager y se revisan los documentos esenciales, tales como el “series memorándum”.

Paso 4. Emisión y listado del ETP:

La estrategia de inversión queda empaquetada como un bankable asset, gracias a la generación de un código ISIN que facilita su distribución.

Paso 5. El ETP está listo para su negociación a través de Euroclear:

Los inversores pueden acceder al ETP a través de sus cuentas de corretaje existentes desde gran número de custodios y plataformas de banca privada.

Gracias a las características de instrumentos como las notas estructuradas, FlexFunds es capaz de ofrecer soluciones innovadoras, personalizadas, que le pueden permitir diversificar su portafolio de inversión y facilitar el acceso a los inversores internacionales.

Columna de Emilio Veiga Gil, vicepresidente ejecutivo de FlexFunds

LinkedInEduardo Álvarez Andreu, partner y managing director de la oficina de Snowden Lane en Coral Gables

Snowden Lane Partners anunció este lunes que Eduardo Álvarez Andreu se ha unido a la firma con 132 millones de dólares en activos de clientes.

Con sede en la oficina de Snowden Lane en Coral Gables, Álvarez Andreu ocupará el cargo de partner y managing director. Se une a la firma con casi dos décadas de experiencia en servicios financieros, con especial experiencia en gestión de patrimonios internacionales e inversiones alternativas, dice el comunicado al que accedió Funds Society.

«Estamos encantados de dar la bienvenida a Eduardo a la empresa, ya que ha construido una sólida trayectoria en el espacio de gestión de la riqueza y será un activo importante para nosotros en el futuro», dijo Greg Franks, managing partner, presidente y COO de Snowden Lane Partners. «Siempre me anima cuando añadimos asesores de alta calidad a nuestro equipo, y Eduardo encajará perfectamente en nuestra cultura», agregó

Álvarez Andreu llega procedente de la oficina de Morgan Stanley en Miami. Se unió por primera vez a Morgan Stanley en 2010 como analista de Investigación de Equipo y trader de Renta Fija. Además cumplió funciones com first vice president, portfolio manager y director de inversiones alternativas, según su perfil de LinkedIn.

Antes de eso, trabajó como senior sales Associate y trading specialist en Barclays PLC, y como private wealth management certified sales assistant en Lehman Brothers.

Álvarez Andreu es licenciado en Económicas por la Universidad de Maryland y obtuvo su MBA en Finanzas y Gestión de Carteras por la Universidad de Miami. Posee las licencias FINRA Series 3, 7, 63, 66 y de seguros de vida, salud y rentas vitalicias variables.

«Después de haber acumulado una valiosa experiencia en múltiples funciones durante los últimos 17 años, estoy emocionado de aportar ahora esa experiencia a Snowden Lane y a su equipo en Coral Gables», dijo Álvarez Andreu. «Los valores de la firma se alinean perfectamente con los míos, y su plataforma me brinda una excelente oportunidad para seguir ofreciendo a mis clientes un sólido asesoramiento financiero con un toque más personal», agregó.

«Siempre es una lección de humildad recibir el interés de asesores tan cualificados como Eduardo, y es igual de emocionante darle la bienvenida oficial a nuestra empresa», dijo Doug Flaherty, managing director para la región del Noreste. «Su experiencia trabajando con clientes tanto nacionales como internacionales será muy valiosa, y su atención al detalle para cada uno de sus clientes es un verdadero diferenciador. Nuestra oficina de Coral Gables ha tenido la suerte de crecer enormemente desde 2021, y Eduardo es una maravillosa incorporación a nuestro equipo», agregó Flaherty que también compartió el nombramiento en su cuenta de LinkedIn.

Snowden Lane emplea a 136 profesionales en total, 75 de los cuales son asesores financieros, en 13 oficinas repartidas por todo el país: Pasadena y San Diego (California), New Haven (Connecticut), Coral Gables (Florida), Chicago (Illinois), Pittsburgh (Pensilvania), Baltimore, Salisbury y Bethesda (Maryland), San Antonio (Texas), Buffalo (Nueva York) y Lebanon (Nueva Hampshire), además de su sede central en Nueva York, según la información de la empresa.

LinkedInPamela Goldminz, directora de la Oficina de Dallas de Apex Group

Apex Group proveedor global de servicios financieros, anunció el nombramiento de Pamela Goldminz como directora de la Oficina de Dallas de Apex Group.

Tras el crecimiento orgánico y las adquisiciones en el mercado de Texas, Apex Group es ahora uno de los mayores proveedores independientes de servicios de fondos por número de empleados en el Estado, dice el comunicado de la firma al que accedió Funds Society.

Goldminz se incorporó a Apex Group en Dallas en 2022, tras la adquisición de SandsPoint Capital Advisors LLC, con sede en Texas, un proveedor de servicios de asesoramiento y consultoría para gestores de activos alternativos, especializado en el mercado inmobiliario.

Los servicios externalizados incluyen administración de fondos, administración de propiedades, contabilidad de inversiones, análisis de carteras, servicios de tesorería y procesamiento de gastos, y se complementan con consultoría y asesoramiento estratégico en proyectos y procesos empresariales.

Fue directora general de SandsPoint, habiendo desempeñado funciones directivas durante sus nueve años en la empresa en Dallas e Irving. Cuenta con más de 20 años de experiencia en el sector del capital riesgo, el sector inmobiliario y los servicios financieros. Trabajar tanto para empresas de capital privado como para organizaciones de servicios de capital privado a lo largo de su carrera le ha dado una perspectiva única y un nivel de comprensión de las necesidades y retos de los clientes, junto con las soluciones viables para satisfacer esas necesidades. Su experiencia previa incluye JPMorgan Alternative Investment Services y JPMorgan Partners. Pamela comenzó su carrera en auditoría en KPMG y Ernst & Young.

«Estoy impaciente por dirigir el equipo de Dallas de Apex Group mientras seguimos valorando nuestras relaciones con los clientes, apoyando a nuestros clientes a largo plazo y llevando nuestra solución de fuente única a nuevos clientes. Evolucionamos continuamente nuestras soluciones, para asegurar que podemos apoyar a nuestros clientes a través de una relación eficiente y conveniente a lo largo de su continuo éxito y crecimiento», comentó Pamela Goldminz, directora de la Oficina de Dallas del Grupo Apex.

LinkedInJuan Pablo Delpiazzo, subgerente de Estrategia Internacional de Banco Bci

Apalancando la fuerte presencia que ha logrado establecer en Estados Unidos, el banco chileno Bci está apuntando a profundizar su oferta para sus clientes en ese mercado. Para esto, la firma convocó a uno de los ejecutivos clave de su rama norteamericana de vuelta a la matriz.

Se trata de Juan Pablo Delpiazzo, ex vicepresidente de Estrategia en Banca Privada e Internacional del City National Bank of Florida (CNB), quien fue nombrado como el nuevo subgerente de Estrategia Internacional de Banco Bci, basado en Santiago de Chile.

La decisión, explicaron desde la firma, busca conectar de una forma más efectiva a City National Bank, Bci Miami y Bci Securities con la oferta actual del banco.

El ejecutivo, detallaron, responde al equipo de Estrategia Internacional, liderado por el gerente de Desarrollo de Negocios y Estrategia Internacional del banco, Andrés Riesco.

Entre sus principales funcionan en su nuevo puesto destacan definir, implementar y hacer seguimiento de la estrategia internacional de Bci y acompañar su ejecución, además de apoyar el crecimiento del negocio internacional, impulsando y articular proyectos.

A lo largo de los años, Bci ha estado expandiendo su alcance internacional, que ofrece productos financieros y de inversiones, actuando como un solo banco en los países en los que opera. El último destino en que ha desembarcado es Perú, donde tiene ambiciosas metas de colocaciones.

El regreso

Este no es el primer paso de Delpiazzo por Bci. Según consigna su perfil profesional de LinkedIn, antes de pasar cuatro años en el banco basado en Florida, el ejecutivo pasó más de ocho años en la firma chilena.

Entre diciembre de 2014 y junio de 2017, el profesional se desempeñó como subgerente del Plan Bci 2.0. Esta iniciativa consistió en transformar las estructuras de liderazgo y trabajo en equipo a través de las prácticas conocidas como Lean Management, con participación de ejecutivos de distintas áreas.

Antes de pasar a CNB, entre enero de 2017 y agosto de 2018, Delpiazzo trabajó como subgerente de Change Management, en la división internacional de Bci.

Esta posición estuvo relacionada con el crecimiento de Bci en EE.UU., según relató el ejecutivo en su perfil profesional. Luego de las compras de City National Bank y Totalbank por parte de Bci, se llevaron a cabo procesos de transformación comercial y operacional en estas firmas. Estas, comentó, fueron apoyadas por equipos de Change Management en Chile y Miami.

Posteriormente pasó a CNB, donde ocupó el cargo de vicepresidente de Estrategia antes de tomar la vicepresidencia de Estrategia en Banca Privada e Internacional.

En el marco del tercer Investment Summit de Funds Society en Houston, a celebrarse el 2 de marzo del 2023, Benoit Anne, Lead Strategist, Investment Solutions Group, en MFS hablará sobre el mercado de renta fija y las perspectivas para los bonos.

Benoit Anne es estratega jefe en el Grupo de Soluciones de Inversión de MFS Investment Management. En este puesto, es responsable de ayudar a impulsar los esfuerzos de distribución de renta fija con un enfoque en la región EMEA, trabajando en colaboración con el equipo de inversión de MFS y otros componentes clave a través de la empresa para desarrollar contenidos de investigación y liderazgo de pensamiento. Tiene su sede en Londres.

Benoit se incorporó a MFS en 2021 en su puesto actual. Anteriormente, trabajó en Liberty Mutual durante cinco años como director general y jefe de estrategia de mercados públicos. Previamente fue director global de estrategia de ME en Société Générale y también trabajó como director sénior, jefe de estrategia de EMEA en Merrill Lynch. Comenzó su carrera en finanzas en 2000 en el Fondo Monetario Internacional, donde fue economista.

Después de la parte académica, los invitados tomarán un shuttle al Livestock Show and Rodeo de Houston en el NRG Stadium, donde, desde la suite privada de Funds Society, disfrutarán de un espectáculo de rodeo y un concierto de música country, realizado por Lauren Daigle desde el palco reservado para Funds Society.

Terminando el concierto regresarán al hotel, donde los visitantes de Houston contarán con valet de cortesía, mientras que para los invitados foráneos que califiquen, se ofrece cubrir los gastos de estadía y vuelo.

Si quiere participar en este evento para obtener las mejores ideas de inversión y asistir a uno de los eventos más tradicionales en Texas, recuerde que las plazas son limitadas, así que reserve su lugar lo antes posible siguiendoeste link.

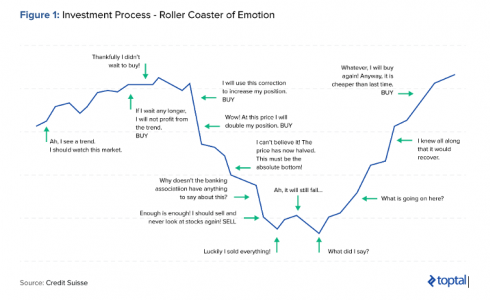

Gran parte de los estudios que se han realizado para entender el comportamiento verificado en el mundo de los activos digitales se basan en teorías de finanzas conductuales. Mientras que en los mercados tradicionales predominan los inversores institucionales que utilizan técnicas avanzadas de valoración, en el mercado de activos digitales los inversores minoristas siguen presentando mayor relevancia, mostrando un claro sesgo al comportamiento de manada. Existe una actitud de FOMO (miedo a perderse algo), en la que se apresuran a comprar cuando sus precios se disparan y vender cuando corrigen. Como resultado, las personas a menudo terminan tomando decisiones de inversión equivocadas que se basan en la emoción, lo que lleva a pérdidas evitables.

Es así que, en la corta historia que tienen los activos digitales, se vienen repitiendo largas fases de corrección en ciclos de 4 años: la primera en 2014, la segunda en 2018 y ahora la tercera en 2022, siendo el ciclo verificado en 2018 el más extenso hasta el momento, con una duración de 386 días.

Cryptotrust, la primera fiduciaria del Uruguay especializada en la estructuración, administración y custodia de vehículos de inversión con temática en activos digitales. La fiduciaria ya ha vivido dos de los tres mercados bajistas más grandes del mundo cripto y, como parte del aprendizaje, ha identificado un claro patrón del efecto manada al interior de las preferencias de los inversores retail que atiende.

En 2018 cuando la firma uruguaya lanzó Génesis Block I, en medio de un mercado bajista nunca antes visto (85% de corrección) lograron sólo traccionar 10 inversores totalizando 250.000 dólares de capital bajo manejo. En la medida que el mercado siguió recuperando terreno y los precios rompieron los máximos de 2017 se empezaron a sumar adhesiones, llegando los AUM a superar los 7 millones de dólares al cierre de 2021. Haciendo un balance del pasado año se observa que el tercer y cuarto trimestre de 2022 fueron los primeros trimestres en mucho tiempo sin adhesiones, lo que podría estar indicando el piso de este ciclo de corrección. Nunca resulta sencillo identificar el punto de inflexión entre el bear y el bull market en los activos digitales, pero el comportamiento de los inversores puede proporcionar una referencia adicional en ese sentido.

Toda crisis genera oportunidades, por lo que resultado de un entorno menos favorable para el financiamiento, y esta coyuntura abre la posibilidad a un actor como Cryptotrust para empezar a posicionarse en el sector de venture capital, no solamente a nivel local sino globalmente.

Cryptotrust construye carteras diversificadas de activos digitales, ya sea en el sector de las criptomonedas como en el área de las finanzas descentralizadas para ofrecer este tipo de exposición a nuestros inversores. La firma tiene dos fideicomisos de administración en funcionamiento con dos estrategias de inversión bien diferenciadas: Génesis Block I, que tiene como objetivo la apreciación de capital, invirtiendo en una cartera diversificada de criptomonedas, y Liquidity Farming I con el objetivo de generar renta corriente, sobre la base de inversión en stablecoins en protocolos de finanzas descentralizadas. Y agregó que los fideicomisos cuentan con una liquidez trimestral (al cierre de cada trimestre calendario se puede ingresar o retirar) y el monto mínimo de adhesión es de 25.000 dólares.

Con un récord de asistencia, 450 participantes, más de 45 firmas y expertos de las gestoras procedentes de todo el mundo: como si el nefasto 2022 no hubiera existido, la gran reunión anual de LATAM ConsultUs en Punta del Este,Uruguay, exhibe una agenda nutrida y completa.

En su quinta edición, el Kick-Off centrado en los asesores financieros independientes, ha visto pasar una pandemia y una guerra en Ucrania, que estallaron en plena reunión. Este año el contexto es otro, pero igual de desafiante.

“Este kick-off está marcado por el muy mal año que tuvo la industria en 2022, con caídas promediando el 20% en los portafolios de los clientes. Hacer una reunión en ese contexto ha sido muy difícil por los grandes recortes que hay a todo nivel. Además, en Uruguay se ha dado una situación especialmente dura ya que ha subido la inflación (a eso estamos acostumbrados) pero también ha bajado el dólar, así que hemos tenido aumentos de costos del 20%. Había que levantar ese Kick-Off y la buena noticia es que ha salido una enorme convocatoria con gestoras que decidieron redoblar la presencia y la inversión en el asesor financiero”, explica Verónica Rey, socia fundadora de LATAM ConsultUs.

Verónica Rey destaca no sólo las compañías que vienen a Punta del Este, sino el nivel de los speakers, “expertos que son un lujo y que vienen hasta aquí desde Estados Unidos o desde Singapur”.

“Este año tenemos una intención de concientización en la inversión con criterios de sostenibilidad. La región que más avanzada está es Europa, y no tanto Latinoamérica. Pero en nuestra agenda y en las jornadas que planteamos para el 8 y el 9 de marzo, intentamos dejar una huella. Todas las presentaciones van a tener un hilo conductor que será la inversión sostenible”, explica Rey.

“Nosotras cuando armamos la agenda, lo que hacemos es ponernos a mirar el mundo. Y por eso hay temáticas clave en este Kick-Off como la tecnología, los commodities, la inflación y subida de tasas, los riesgos geopolíticos”, añade.

Las gestoras dedicadas a los alternativos mejoran su presencia poco a poco en el evento de LATAM ConsultUs. La llegada de este tipo de activos a las carteras latinoamericanas tiene este año un rival importante con el auge de la renta fija. En los últimos años el bond picking había decaído o casi desaparecido en la región, pero como dice Rey “el latino es bonero” y las gestoras de fondos tendrá que enfrentarse a esa contingencia.

De todos modos, Verónica Rey considera que la utilización de fondos goza de excelente salud tanto en la plaza montevideana como en Latinoamérica, y señala un aumento grande y sustancial de su comercialización desde hace unos 3 o 4 años.

¿Y cómo está la industria montevideana después de este duro 2022? Verónica Rey considera “que un mal año no hace a la industria” y que, aunque 2023 “viene mejor”, el sector se enfrenta a grandes desafíos y se tiene que reinventar, en particular adoptando nuevas tecnologías y ganando productividad con la inteligencia artificial.

En sus cinco años de existencia, el Kick-Off de LATAM ConsultUs acumula mas de 1.000 asistentes y la presencia de 150 compañías, con participantes procedentes de los cinco continentes.

Allianz Global Investors ha publicado el análisis anual sobre su política de voto activa en las Juntas Generales de Accionistas de todo el mundo, basándose en su participación en 10.205 juntas de accionistas y en su voto en más de 100.000 propuestas de accionistas y directivos.

La gestora votó en contra o se abstuvo, en al menos un punto del orden del día, en el 69% de todas las juntas de accionistas en el ámbito mundial. Se opuso al 16% de las propuestas relacionadas con el capital, al 23% de las propuestas relacionadas con los directivos y, a nivel global, al 43% de las propuestas relacionadas con la remuneración.

Matt Christensen, director global de Inversión Sostenible y de Impacto de Allianz Global Investors, habló desde su punto de vista de inversión responsable a largo plazo: «Hay dos temas relevantes. Por una parte, mayor responsabilidad en relación con unos objetivos creíbles de transición climática y, por otro lado, un control continuo de las remuneraciones. A lo largo de 2022 seguimos utilizando nuestro poder de voto por delegación, una de las herramientas más poderosas que tenemos para lograr el cambio e influir en las empresas. De cara a 2023, seguimos firmes en la creencia de que a través de esta influencia podemos ayudar a dar forma a un futuro sostenible para las empresas y la sociedad en beneficio de nuestros clientes”.

Remuneración de los ejecutivos

El mayor motivo de desacuerdo volvió a ser la retribución de los equipos directivos. Globalmente, Allianz GI votó en contra del 42,9% de las resoluciones relacionadas con la remuneración propuestas por la dirección. Muchas empresas aún siguen sin adoptar incentivos a largo plazo que estén realmente alineados con el interés de los accionistas, como una recompensa por obtener resultados superiores a los del mercado. En España, el voto fue del 48,3 % en contra, mientras que en Estados Unidos el porcentaje se eleva al 77,8%.

En varios mercados, y de acuerdo con la normativa de la UE, las empresas tuvieron que someter por primera vez al voto de los accionistas los informes sobre la remuneración de los directivos. En relación con este punto, Antje Stobbe, directora de Tutela Corporativa (Stewardship) de Allianz Global Investors reconoce su preocupación por la transparencia: “En concreto, nos preocupa la transparencia cuando se trata de revelar claramente el vínculo entre los resultados y la retribución, así como los componentes discrecionales de la misma que no están respaldados por los resultados. Nos tranquilizan los elevados pagos en forma de pensiones”.

A la luz de las actuales condiciones económicas, en particular las elevadas tasas de inflación en muchos países, Allianz GI evaluará cuidadosamente las generosas remuneraciones, teniendo en cuenta cómo se relacionan con los aumentos salariales de la plantilla en general y considerará si las empresas sufrieron despidos significativos, reestructuraciones o recortes de dividendos.

“Por lo general, votamos en contra si consideramos que los paquetes salariales son excesivamente generosos teniendo en cuenta estos aspectos. A partir de 2023, reforzamos aún más nuestras directrices de voto con respecto a los criterios de sostenibilidad. Esperamos que las empresas europeas de gran capitalización incluyan indicadores clave de rendimiento medioambiental, social y de buen gobierno en su remuneración y votaremos en contra de las políticas de retribución si esto no se aplica. Ya mantuvimos una serie de conversaciones sobre estos temas en 2022 con empresas en las que considerábamos que había una laguna”, agrega Stobbe.

El gobierno corporativo determina los resultados de sostenibilidad

En 2022, el segundo área más importante, según la directora de Tutela Corporativa, es ‘Say on Climate’, un tema que solo ha calado en unos pocos países europeos y sobre el que Allianz GI ha publicado un artículo recientemente. “Sólo hemos visto 52 propuestas relacionadas con el clima por parte de los directivos. Esperamos que los grandes emisores apliquen una estrategia de emisiones netas cero y la compartan con sus accionistas. Los inversores deben tener voz en los temas que afectan el clima”, señalan desde la gestora.

En el futuro, Allianz GI exigirá responsabilidades a los directivos si la empresa no tiene objetivos de cero emisiones netas y una estrategia creíble para alcanzarlos. A partir de 2024, dependiendo de la configuración del consejo, Allianz GI votará en contra del presidente del Comité de Sostenibilidad, del Comité de Estrategia o del presidente del Consejo de determinadas empresas con emisiones elevadas si las ambiciones de emisiones cero netas o la información financiera relacionada con el clima se consideran insatisfactorias. A Allianz GI le preocupan mucho las empresas estadounidenses, que suelen estar menos avanzadas que sus homólogas europeas.