Robeco ha anunciado el nombramiento de Nick King como responsable de Fondos Cotizados (ETFs), a partir de octubre. La firma, además, prevé ampliar sus actuales capacidades de inversión con una plataforma de ETFs, tal y como recoge su plan de estrategia 2021-2025.

Nick King cuenta con una valiosa experiencia en Robeco, ya que previamente desempeñó cargos directivos en Fidelity International y BlackRock, donde se especializó en el desarrollo de productos ETFs, la gestión de carteras y la distribución en diversas clases de activos. Los conocimientos de King serán fundamentales para dirigir el desarrollo de Robeco en el mercado de ETFs.

Ivo Frielink, responsable de Desarrollo Estratégico de Productos y Negocios de Robeco, reconoció «estar muy contento de dar la bienvenida a Nick en Robeco como responsable de ETFs», al tiempo que valoró «su amplia experiencia en ETFs y su dedicación a la innovación se alinean perfectamente con la visión estratégica y el enfoque basado en el análisis de Robeco. Bajo la dirección de Nick, confiamos que Robeco pueda plasmar con éxito su experiencia y estrategias de inversión en una gama completa de ETFs».

El directivo añadió que en Robeco «llevamos tiempo estudiando los ETFs, dada su creciente popularidad y versatilidad en el panorama de la inversión. Robeco entiende que los ETFs ofrecen una gran oportunidad para agrupar estrategias, como complemento de las capacidades existentes ofrecidas a través de fondos de inversión y mandatos».

Nick King, nuevo responsable de Fondos Cotizados de Robeco, reconoció estar «encantado» de incorporarse a Robeco «en este momento fundamental de su trayectoria en el mercado de ETFs». King añadió que tiene «muchas ganas de tomar las riendas y aprovechar mi experiencia para impulsar la innovación y el éxito en este espacio en rápida evolución. Estoy convencido de que, junto con el talento del equipo de Robeco, podemos influir decisivamente en el futuro de los ETFs».

Foto cedidaL. José Corena, director general de MFS Investment Management para las Américas

El 2023 es un año de hitos y conmemoraciones para L. José Corena, director general de MFS Investment Management para las Américas. Celebrará 25 años con la empresa; MFS pronto conmemorará su centenario; y el 21 de septiembre se inauguró oficialmente la oficina de MFS en Miami, desde donde Corena y su equipo atenderán a los clientes de MFS en Miami, México, el Caribe, Colombia y el suroeste de Estados Unidos (Texas, Arizona y el sur de California).

Según Corena, esta inauguración supone la culminación de los esfuerzos de la gestora de activos por reforzar su presencia en el continente americano, demostrando así su compromiso con la colaboración y el crecimiento en toda su red de distribución. Por ejemplo, el año pasado se inauguró una oficina en Montevideo, que se suma a la ya existente en Santiago de Chile, establecida hace casi una década. Además, MFS cuenta con una oficina de representación en Colombia y una oficina de inversiones en Sao Paulo, Brasil.

Respecto a México, Corena explica que la empresa está trabajando intensamente y formulando sus próximos pasos. Sin embargo, insinúa que podrían producirse más actualizaciones “en breve”. “México es un mercado grande, único y complejo dadas sus idiosincrasias, pero ofrece una excelente oportunidad para los Global Active Managers como MFS”.

Por lo que respecta al negocio institucional en las Américas, el ejecutivo de MFS aclara que la actividad procede principalmente de AFP, AFORES, compañías de seguros y reaseguros, gestora de grandes patrimonios y oportunidades locales específicas en regiones clave. Si bien actualmente no trabaja con ningún distribuidor externo en las Américas que abarque estos segmentos, en el pasado MFS ha establecido relaciones. “Sabemos que el segmento institucional nos ofrece una gran oportunidad para seguir ampliando nuestra cuota de mercado competitiva global en la región. En los últimos tiempos, hemos trabajado muy duro para para encontrar la mejor manera de penetrar en estos segmentos clave, para poder prestarles servicio y apoyo”, señala.

Tendencias de la industria offshore

La palabra “oportunidad” se repite con frecuencia en las conversaciones de Corena con Funds Society. El responsable de las Américas detecta una oportunidad en el cambio de la forma de hacer negocios dentro del mercado Non US Cross Border ya que el número de gestores de activos sigue proliferando, el modelo de distribución continúa evolucionando y el modelo independiente se impone gradualmente: “Es extremadamente importante para nosotros que el negocio siga creciendo y evolucionando en este mundo posterior a la era COVID, y que siga haciéndolo de forma diversificada, tanto desde el punto de vista de la distribución como de la oferta de productos”.

Sobre la evolución del modelo de distribución, Corena afirma: “Sin duda, ahora es más complejo, dado que el modelo independiente ha cobrado protagonismo. Por ejemplo, en comparación con antes, que se podía ir a un solo distribuidor o empresa para visitar a 20 asesores financieros, ahora hay que ir a posiblemente veinte lugares diferentes para ver a esos mismos asesores financieros. Resulta fácil darse cuenta de los retos que plantea. Dicho eso, el modelo independiente ha demostrado ser dinámico. Ofrece al asesor financiero una gran flexibilidad y la propiedad de su negocio. Aunque pueda crear más retos de distribución, creemos que MFS está especialmente cualificada para apoyar a los clientes que adopten este modelo”.

Otra de las tendencias que observa Corena es el flujo general del negocio hacia las Clean Share Classes: “Sin duda, los principales distribuidores están avanzando hacia el modelo de negocio advisory / fee-based, que en mi opinión es el enfoque correcto a largo plazo, ya que beneficia la relación general entre cliente y asesor”, afirma.

Corena destaca que “la transparencia también está de lado del cliente”, quien ahora puede ver más que nunca lo que está pagando por los servicios de un asesor y por sus fondos de inversión, así como comparar las comisiones y los servicios con la competencia y tener la posibilidad de evaluar la mejor propuesta de valor para su situación financiera. “Si observamos las grandes tendencias actuales, definitivamente estamos viendo una tendencia hacia modelos de inversión con un énfasis en clases de acciones institucionales combinadas con acciones de la Clase A minoristas”, explica. El directivo de MFS agrega que “a medida que la generación más joven de asesores financieros continúe creciendo en el negocio, estarán definitivamente más dispuestos a incorporar a sus prácticas el modelo advisory / fee-based si bien también está asistiendo a la adaptación a este modelo entre los asesores que llevan mucho tiempo en el negocio”. El segmento con más experiencia aspira a crear alianzas y equipos para desarrollar su negocio de forma más sostenible y a largo plazo. Sin embargo, Corena reconoce que existe una parte del negocio “que seguirá teniendo un carácter transaccional y no en un modelo de advisory / fee-based”.

En su opinión, otra de las oportunidades consiste en cambiar el modelo de distribución del sector: “Al independizarse, hemos visto a muchos de estos asesores financieros unirse a plataformas de asesoramiento, reestructurar su negocio y su planteamiento, así como adaptar su práctica a las necesidades de sus clientes. El modelo independiente les ofrece libertad para captar más clientes y ofrecer más flexibilidad. El interés radica en que, a medida que estos equipos crecen dentro del sector independiente, se pueden crear subequipos especializados formados por una parte del equipo que se dedica a gestionar las necesidades puramente transaccionales y operativas de los clientes, mientras que otra parte del equipo se dedica a desarrollar su negocio a través de un planteamiento intergeneracional, donde no cabe duda de que el modelo óptimo es el de advisory / fee-based”.

Tendencias en los productos

Este cambio en la forma de hacer negocios del Non US Cross Border Business Segment también está impulsado, naturalmente, por unos niveles en las tasas de interés que no se habían visto en las dos últimas décadas. “Se trata de un mensaje importante que debemos transmitir a nuestros clientes”, afirma Corena, especialmente porque muchos de ellos no han experimentado un período de subida agresiva de las tasas de interés como el actual. Corena asegura que “aquello que ha funcionado en las dos últimas décadas no funcionará ni hoy ni en el futuro, en vista de esta nueva normalidad”. Sin embargo, Corena deja claro que “es importante y saludable que las tasas vuelvan a los niveles históricamente habituales, porque el entorno de tasas bajas de los últimos 10 y 15 años ha sido bastante atípico”.

Según Corena, otro mensaje importante que se debe transmitir a los clientes es que, aunque la caída del mercado el año pasado fue históricamente dura y ha alterado el rendimiento histórico de muchos productos de inversión, conviene aceptar el hecho de que la volatilidad se mantendrá durante algún tiempo. Ahora bien, señala que “la otra cara de la moneda” es que el reajuste de precios ha dado lugar a una gran cantidad de oportunidades para los inversionistas en el mercado de renta fija.

“En lo que va de 2023, hemos visto nuestros Actively Managed Portfolios experimentar entradas de capital tanto en sus estrategias de renta fija como en sus estrategias de renta variable”, afirma.

Corena subrayó la importancia del papel que tendrá la gestión activa en este nuevo entorno de mercado. Aclara que no está en contra de la gestión pasiva, pero considera que el entorno actual favorecerá a los gestores activos experimentados y altamente cualificados: “Si tenemos en cuenta la situación y el entorno en el que nos encontramos, la selectividad será fundamental. En definitiva, si se gestiona de forma responsable el patrimonio a largo plazo, la gestión activa desempeña un papel esencial en el conjunto de la cartera y puede complementar la exposición pasiva”.

Otra cuestión que se plantea es el creciente interés de los inversionistas por las inversiones alternativas. Las “alts” (inversiones alternativas) son una clase de activos que ha suscitado mucho interés, además de experimentar entradas de capitales entre los últimos doce y veinticuatro meses. Corena habla claro: “MFS no tiene previsto lanzar productos de Private Credit y de Private Equity. Tenemos la responsabilidad de crear valor a largo plazo para nuestros clientes asignando el capital de forma responsable y disciplinada. Seguiremos evaluando dónde están las mejores oportunidades para cubrir huecos dentro de nuestra oferta de productos y lo haremos de forma metódica”.

Aunque admite que las inversiones alternativas son “una clase de activos interesante”, le preocupa un poco su creciente popularidad “comoditizada”: “Invertir en productos alternativos no está al alcance de todos, debido a su estructura singular y a la falta de liquidez diaria que presentan algunos de estos productos. Por eso, creo que pueden formar parte de una cartera bien diversificada y que los clientes deben estar dispuestos a plantear preguntas muy específicas para asegurarse de que comprenden plenamente los riesgos asociados a las inversiones alternativas y, en general, a cualquier oportunidad de inversión que se les presente”.

Fidelity International ha publicado las conclusiones de una encuesta sobre la “transición justa” que evalúa el grado de conocimiento y el interés de los inversores sobre esta temática. La “transición justa” es una de las grandes prioridades de Fidelity en materia de sostenibilidad y, en consonancia con esta estrategia, la empresa se asoció con Coalition Greenwich para recabar las opiniones de más de 120 inversores e intermediarios y profundizar en esta cuestión tan importante.

Los inversores no comprenden qué es la “transición justa” y no están convencidos de que pueda conseguirse

El concepto de “transición justa”, que Fidelity define como “llevar a cabo la transición hacia una economía con bajas emisiones de carbono de forma que sea equitativa para todos”, le resulta familiar a tan solo el 42% de los encuestados, siendo el grado de conocimiento menor entre los inversores asiáticos (30%) que entre los europeos (47%).

En paralelo al desconocimiento del término, los inversores también pusieron de relieve una falta de convicción en que, como sociedad, podamos conseguir una “transición justa”. De hecho, el 43% de los encuestados sugiere que es improbable y más de una cuarta parte de los inversores (27%) cree que, de conseguirla, la transición llevará más de 15 años, mientras que el 52% considera que será un proceso paulatino.

Según refleja la encuesta, esta falta de concienciación y bajo nivel de convicción podría explicar por qué solo el 35% de quienes estaban familiarizados con la “transición justa” tiene ya o está desarrollando una estrategia de inversión centrada específicamente en esta temática. Europa parece ir por delante, ya que el 38% de los encuestados de la región posee o está desarrollando una estrategia específica, frente a tan solo el 20% en Asia. Sin embargo, más de la mitad (52%) de los inversores lo tiene en cuenta actualmente dentro de un enfoque más amplio de la dimensión ESG, a juicio de los resultados del estudio.

El argumento de inversión: generar impactos positivos mediante una asignación estratégica de activos

A largo plazo, los inversores encuestados están convencidos mayoritariamente de que invertir en una “transición justa” tendrá un impacto positivo (91%) en los perfiles de riesgo-rentabilidad, lo que demuestra que los inversores ven esta temática como una oportunidad de inversión. Sin embargo, a corto plazo, los inversores siguen divididos sobre si tendrá un efecto positivo (21%), negativo (26%) o neutro (52%).

Cuando se les pregunta por las razones principales para invertir en una “transición justa”, más de tres cuartas partes (77%) de los encuestados escogieron “tener un impacto positivo en el medio ambiente consiguiendo el cero neto”, junto con “tener un impacto positivo en la sociedad” (73%), lo que pone de relieve la estrecha relación entre las consideraciones medioambientales y sociales.

A la vista de esta respuesta, los autores del informe resaltan que no sorprende que el 92% de las respuestas destaque el sector de las “energías renovables” como el más atractivo desde el punto de vista de la inversión, seguido de la tecnología y las tecnologías de la información (TI) (61%) y el sector agroalimentario (60%). En lo que respecta a las clases de activos, el 89% de los inversores cree que las acciones desempeñarán el papel más importante para conseguir una “transición justa”, seguidas de los activos no cotizados (81%) y las inversiones temáticas (66%).

Las principales prioridades para los gestores de activos, según un estudio reciente de Cerulli, incluyen la ampliación de la distribución de productos, el aumento de su capacidad para ofrecer soluciones de inversión personalizadas y la creación de nuevos vehículos de inversión.

Según el informe Cerulli Edge-U.S. Managed Accounts Edition, del segundo trimestre del año, los gestores de activos siguen centrados en ampliar su distribución a nuevos segmentos y canales de asesores: el 85% de los gestores de activos considera que la ampliación de la distribución de productos es su principal prioridad este año. A medida que aumentan los activos y el personal de los asesores de inversión registrados (RIA) independientes e híbridos, los gestores de activos se centran en dedicar los recursos adecuados a estos canales.

Los gestores de activos también están centrados en el despliegue de soluciones de inversión personalizadas, como indica el 50% de los ejecutivos. Aunque la indexación directa a la renta variable ha recibido gran parte de la atención en los últimos años, los gestores de activos no limitan sus esfuerzos de personalización a la renta variable.

«A medida que más asesores buscan añadir personalización a sus prácticas, ser capaz de personalizar más allá de la renta variable a través de una solución multiactivo se convertirá en una capacidad importante para los gestores que promocionan la personalización», dice Matt Belnap, director asociado.

La creación de nuevos vehículos sigue siendo un objetivo importante para casi la mitad (46%) de los gestores de activos. En cuanto a las prioridades de producto, casi dos tercios (62%) de los gestores de activos afirman que los fondos cotizados activos (ETF) son una de las principales prioridades que su empresa debe desarrollar este año.

«Las ventajas fiscales relativas de este vehículo, combinadas con una mayor comodidad de los asesores con los ETFs en las carteras de los clientes, hacen de los ETFs activos una propuesta atractiva para los gestores de activos», afirma Belnap. «Aun así, el ETF activo presenta un terreno no pisado para muchos gestores, que requiere un trabajo sustancial».

Las cuentas separadas con modelo (50%), los fondos a intervalos (46%) y los CIT (42%) no se quedan atrás, según el estudio. «Si bien el interés por este tipo de productos podría deberse a que los gestores simplemente buscan añadir algo donde actualmente tienen lagunas en su gama, una cuidadosa consideración de si hay apetito por este tipo de productos en los socios de distribución conducirá a una mayor probabilidad de éxito para los gestores de activos cuando salgan al mercado», concluye Belnap.

La Asociación Europea de Fondos y Gestión de Activos (Efama) ha publicado su informe estadístico trimestral internacional sobre la evolución del sector mundial de los fondos de inversión durante el segundo trimestre de 2023. Bernard Delbecque, director principal de Economía e Investigación de Efama, afirmó sobre los datos que, tras el ‘annus horribilis’ de 2022, «los fondos de renta fija están de vuelta, con ventas netas por un total de 345.000 millones de euros a escala mundial durante el primer semestre de este año», al tiempo que señaló dos factores para explicar esta recuperación: «En primer lugar, las expectativas de que la inflación siga disminuyendo, lo que abriría la puerta a un entorno de tipos de interés más estable y a una posible revalorización del capital, y en segundo lugar, al elevado nivel actual de los tipos de interés, que ofrece a los inversores la oportunidad de obtener unos ingresos decentes».

Los activos netos de los fondos de inversión mundiales aumentaron un 3,2% en euros en el segundo trimestre del año gracias al comportamiento generalmente positivo de los mercados financieros, mientras que el patrimonio neto alcanzó los 64,43 billones de euros. Medidos en dólares estadounidenses, los activos netos aumentaron un 3,2% hasta alcanzar los 70 billones de dólares. Medidos en moneda local, los activos netos en los dos mayores mercados de fondos, Estados Unidos y Europa, se incrementaron en un 4,3% y un 2,0%, respectivamente.

En el segundo trimestre, según Efama, las entradas netas en fondos a largo plazo siguieron fortaleciéndose, con entradas netas de inversión por 149.000 millones de euros, frente a los 123.000 millones del primer trimestre de 2023. La región Asia-Pacífico experimentó las mayores entradas netas (111.000 millones de euros), seguida de Estados Unidos (64.000 millones de euros) y Europa (1.000 millones de euros).

La razón residió en la fuerte demanda de fondos de renta fija, que mantuvo su trayectoria positiva al atraer flujos por valor de 208.000 millones de euros, frente a los 137.000 millones del primer trimestre. Estados Unidos, China y Europa registraron el mayor nivel de ventas netas: 88.000 millones de euros, 77.000 millones y 44.000 millones, respectivamente.

Los fondos de renta variable mundial registraron salidas netas de inversión por 27.000 millones de euros, frente a unas entradas netas de 5.000 millones de euros en el trimestre anterior. China contabilizó las mayores ventas netas, con 32.000 millones de euros, mientras que la mayor parte de las salidas netas se produjeron en Europa (31.000 millones de euros) y Estados Unidos (11.000 millones de euros).

También hubo reembolsos en los fondos multiactivos, esta vez por 80.000 millones de euros. Europa representó la mayor parte de estas salidas netas, con 33.000 millones de euros, mientras que China y Estados Unidos también registraron salidas netas de 17.000 millones de euros y 12.000 millones de euros, respectivamente.

Los fondos del mercado monetario mundial sufrieron un fuerte descenso de las entradas netas, ya que en el segundo trimestre las suscripciones totalizaron los 275.000 millones de euros, frente a los 507.000 millones de euros del primer trimestre. Los fondos monetarios europeos experimentaron un descenso de las entradas netas hasta los 8.000 millones de euros, frente a los 11.000 millones de euros periodo enero-marzo. Los monetarios de Estados Unidos siguieron atrayendo entradas netas, aunque significativamente inferiores a las del primer trimestre: 170.000 frente a 405.000 millones de euros. En China se registraron entradas netas de 67.000 millones de euros, muy similares a las del trimestre anterior.

Lombard Odier Investment Managers (LOIM) ha anunciado el primer cierre de su Fondo de Circularidad del Plástico tras el interés mostrado por empresas, fondos de pensiones e inversores privados. Entre los inversores iniciales que han realizado compromisos en el LOIM Plastic Circularity Fund SCSp se encuentran Dow y LyondellBasell. Su apoyo se suma a los compromisos de destacados inversores financieros institucionales y privados con una mentalidad sostenible.

La estrategia del LOIM Plastic Circularity Fund, de capital privado, tiene como objetivo reducir los desechos de plástico y las emisiones de gases de efecto invernadero en la cadena de valor del plástico, al tiempo que proporciona rendimientos de mercado. Este fondo cumple con los estándares del artículo 8 de la Regulación de Divulgación de Finanzas Sostenibles (SFDR) según lo establecido por las Autoridades Europeas de Supervisión, lo que significa que el fondo «promueve, entre otras, características medioambientales o sociales, o una combinación de ambas, siempre que las empresas en las que se realizan las inversiones sigan prácticas de buena gobernanza».

El fondo sigue un proceso de selección técnica, de impacto y financiera para identificar e invertir en empresas que ofrecen materiales plásticos innovadores diseñados para la reutilización y la reciclabilidad, así como soluciones mejoradas de recogida, clasificación y reciclaje. Aprovecha la experiencia técnica e industrial de la Alianza para el Fin del Plástico (“AEPW”) a través de una colaboración única para acelerar la transición hacia una economía circular del plástico y también contará con un comité asesor. Además de invertir en el fondo, Stephanie Kalil, directora de Negocios Globales Senior de Polietileno de Dow, se unirá al comité asesor. Aportará perspicacia en la gestión empresarial, estrategia, tecnología e innovación en ciencia de materiales, respaldada por un profundo conocimiento de la industria.

Kalil comentó que, en este momento, «la demanda del consumidor, la ciencia y la innovación convergen para allanar el camino hacia un futuro circular. El Fondo de Circularidad del Plástico de LOIM ayudará a habilitar soluciones novedosas para la circularidad del plástico, respaldando la ambiciosa meta de Dow anunciada el año pasado de transformar los desechos de plástico y las materias primas alternativas para comercializar 3 millones de toneladas métricas de soluciones circulares y renovables anualmente para 2030».

«Avanzar en soluciones circulares para enfrentar el desafío global de los residuos de plástico requiere compromiso y colaboración en toda la cadena de valor para aumentar la oferta de materiales disponibles y satisfacer la creciente demanda de productos sostenibles», dijo Yvonne van der Laan, vicepresidenta ejecutiva de Soluciones Circulares y de Bajo Carbono en LyondellBasell. «El Fondo de Circularidad del Plástico de LOIM se alinea con nuestra ambición de ayudar a poner fin a la contaminación por plásticos en el medio ambiente y acelerar el desarrollo de una economía circular y de bajo carbono».

Jean-Pascal Porcherot, subdirector de LOIM y Managing Partner en Lombard Odier, afirmó que «conforme los reguladores, los consumidores y las empresas abordan el desafío del plástico, la estrategia de circularidad del plástico de LOIM tiene como objetivo captar oportunidades de inversión que surgen de los proveedores de soluciones innovadoras, al mismo tiempo que permite a los inversores generar un impacto medible tanto en los residuos de plástico como en las emisiones de gases de efecto invernadero. La estrategia refleja el compromiso estratégico de LOIM de crear estrategias de impacto innovadoras para sus clientes y destaca el papel significativo que desempeñan los mercados privados en la entrega de resultados sostenibles y rendimientos financieros atractivos.»

Christopher Tritten, director Global de Activos Privados en LOIM, añadió que «con esta nueva estrategia, continuamos expandiendo nuestra franquicia de activos privados hacia inversiones directas, que comenzó en 2017. Proporciona un nuevo terreno fértil para aprovechar el acceso de Lombard Odier a los principales gestores de capital privado y oportunidades de coinversión de alta calidad. Además, aportamos un enfoque altamente especializado a la cadena de valor del plástico gracias a nuestro equipo de investigación interno y nuestros asesores técnicos de la Alianza para el Fin del Plástico. Las conversaciones confirman que, en el flujo de negocios que vemos, la dirección de las empresas y sus inversores se beneficiarán directamente de nuestra experiencia y redes».

Los plásticos permiten innovaciones en el 30% de la economía global, incluyendo la construcción, la medicina, el transporte y la seguridad alimentaria. En más del 50% de estas aplicaciones, existen sustitutos limitados y estas alternativas no ofrecen un rendimiento similar. Sin embargo, el problema global de la contaminación por plásticos es un desafío ampliamente reconocido, con consecuencias significativas para nuestro planeta. LOIM está posicionado de manera única con esta nueva estrategia para fomentar la inversión en soluciones que aborden directamente este desafío. Se trata de un problema que se puede resolver, pero se necesitan más innovaciones, startups e inversiones para escalar las soluciones.

Schroders anunció una serie de promociones dentro del equipo de Client Group de Américas, como parte de la estrategia de la empresa para impulsar el crecimiento continuo y alinearse aún más con las necesidades cambiantes de los clientes entre la que se destaca el nuevo rol para Nicolás Giedzinski.

Además de su rol como Head of U.S. Offshore, Giedzinski tomará un rol adicional como Head of Wealth, U.S. Offshore, para enfocarse en cuentas globales dentro del segmento Wealth Global, dijeron a Funds Society fuentes de la gestora global.

Este rol adicional se produce tras los cambios más amplios anunciados en el Client Group a nivel global, que incluyeron el nombramiento de dos Co-Head of Client Group y cuatro Heads of Global Segment, con un enfoque específico en las siguientes áreas de wealth, PensionsandRetirement, Insurance y Long-Term Asset Owners.

“Me siento honrado de poder contribuir a nuestra estrategia global en el segmento de Wealth, en el cual ya llevo más de 18 años trabajando. Si bien mi rol es ahora doble, mi prioridad seguirá siendo una sola, y la misma durante todos estos años: asegurar que le brindamos a nuestros clientes las mejores soluciones a sus necesidades de inversión”, comentó Giedzinski

El Client Group de Schroders es un equipo dedicado de profesionales de toda la organización, que incluye Ventas, Desarrollo de Negocios, Producto, Marketing y Comunicaciones. El equipo tiene como objetivo garantizar un servicio fluido y personalizado a los clientes de Schroders, al mismo tiempo que trabaja en colaboración con los equipos de inversión para brindarles los mejores resultados.

«Nos enorgullece servir a nuestros clientes de una manera cada vez más especializada para atender las necesidades de sus negocios. Quisimos darle a expertos altamente especializados en segmentos y regiones dentro de nuestra empresa la oportunidad de empezar a tener un impacto verdaderamente global. El rol adicional de Nicolás es una muestra de esto”, explicó Gonzalo Binello, Head of Latin America & US Offshore.

La publicación del IPC canadiense el martes (4%, por encima del 3,3% del mes anterior y también del 3,8% pronosticado por los economistas) tuvo un impacto amplificado sobre el mercado de acciones estadounidense, y es una muestra del nerviosismo respecto a la escalada en el precio del barril de crudo y el impacto que pueda tener sobre la inflación precisamente cuando los grandes bancos centrales (BCE y Fed) parecen estar acercándose al final de sus respectivos ciclos de subidas de tipos.

En su reunión de septiembre, el banco central canadiense (BoC) decidió, en línea con el australiano, no incrementar los tipos a pesar del encarecimiento del crudo y de la llegada, los dos próximos años, de más de 1,5 millones de nuevos residentes permanentes que dispararán el consumo y mantendrán la actividad en el mercado de propiedad residencial. Como en Europa y también en Estados Unidos, la curva canadiense está extremadamente invertida y la oferta monetaria se contrae fuertemente.

La lectura que el mercado hacía de la decisión del BoC y las implicaciones (positivas) que esta tenía respecto al cambio de rumbo en política monetaria en Estados Unidos y Europa ha quedado algo empañada después del dato de inflación canadiense.

Aunque todo apunta hacia un descenso continuado en los índices de precios a ambos lados del Atlántico, el recorte de producción de la OPEP+, el efecto base y -en el caso de EE.UU.- factores de carácter estacional y estadístico, han puesto en alerta a los inversores.

Si bien la publicación del dato canadiense ha supuesto cierta presión al alza sobre la rentabilidad de los bonos del Tesoro, su efecto no debería durar demasiado, aunque la volatilidad en la clase de activo puede permanecer elevada. El próximo dato de inflación de Estados Unidos (PCE de agosto), no se dará a conocer hasta el día 29, y se anticipa una continuación de la tendencia a la baja (del 4,2% al 3,9%), mientras que el IPC de septiembre se publicará el 12 de octubre.

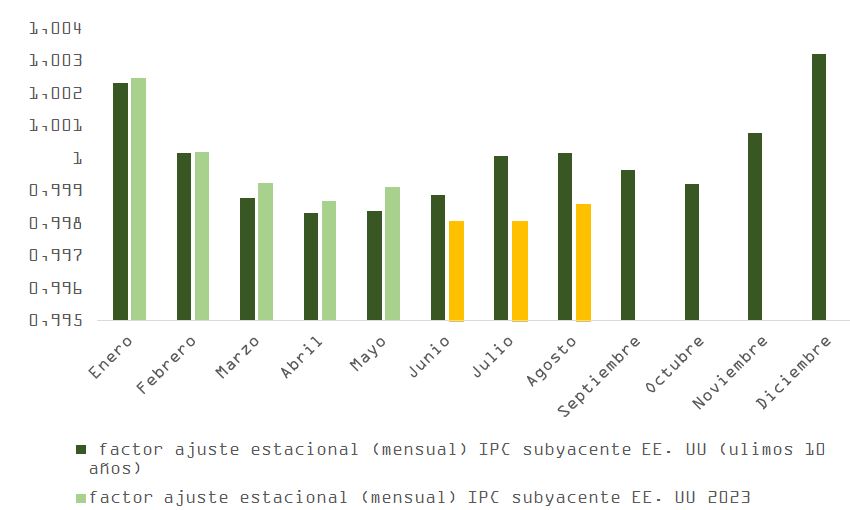

No obstante, los gestores seguirán con la mosca detrás de la oreja hasta entonces. El buen comportamiento del índice subyacente del IPC estadounidense en junio y julio (+1,9% en tasa mensual anualizada, en línea con el objetivo de la Fed), uno de los catalizadores del rescate de la tesis de “aterrizaje suave”, ha sido puesta en tela de juicio. Como se puede observar en la gráfica, el factor de ajuste estacional sobre la serie mensual, que desde enero hasta mayo se había ajustado a la pauta histórica, cae bruscamente en junio y julio permitiendo que el IPC subyacente anualizado regrese a la zona de confort del banco central estadounidense. Si aplicamos en esos meses el múltiplo de ajuste medio de los últimos 10 años, la foto se afea (3,29% en vez de 1,89% en junio y 3,82% en vez de 1,91 para julio).

A diferencia de lo que sucede con el PCE, el IPC no se revisa prácticamente nunca, y solo se hace cuando se producen cambios en los factores de ajuste estacional.

Una revisión al alza en las cifras de junio y julio o un multiplicador estacional más oneroso de septiembre a diciembre pueden presionar al alza la rentabilidad en el tramo largo de la curva, comprimiendo los múltiplos de valoración en bolsa.

Este escenario, que a corto plazo se asemejaría a un “no aterrizaje”, penalizaría tanto a la renta fija como a la renta variable, aunque el castigo sería mayor para esta última.

Si el crecimiento e inflación se mantienen por encima de lo que los banqueros centrales consideran adecuados, el inicio del ciclo de recorte de tipos se retrasará y el mercado podría incluso comenzar a descontar con más claridad subidas adicionales en Estados Unidos.

Esto es justamente lo que sucedió tras la reunión de la Fed, que, aunque -como se esperaba- no subió los tipos, sí hizo ajustes a sus pronósticos y anunció –como ya anticipamos en esta columna- una revisión al alza en el “punto” 2024 de su “mapa de puntos”. Los cambios en las trayectorias de crecimiento (2,5% vs. 1,0% en junio para el PIB 2023 y 1,5% vs. 1,1% para 2024), desempleo (3,8% vs. el 4,1% de junio para 2023 y 4,1% vs. 4,5% para el año que viene) e inflación (a la baja para 2023: 3,7% desde 3,9% y sin cambios en 2,6% para 2024) y la disposición de los “puntos” sugieren lo siguiente:

Con la mediana de los “puntos” de 2024 habiendo pasado de 4,625% a 5,125% y con las mismas expectativas para la inflación del PCE, implícitamente se apuesta por tipos reales más altos que afectarán negativamente a renta variable, crédito y oro.

La falta de consenso en el seno del banco central estadounidense, aunque mejora marginalmente respecto a junio, sigue siendo notable con 6 “puntos” por encima de la mediana de 5,125% y 9 por debajo, algo que denota la falta de visibilidad macro y que es habitual en los compases finales de un ciclo económico.

En contra de la tesis de consenso de “aterrizaje suave” que maneja el mercado, Powell parece sesgarse hacia la de “no aterrizaje”, que a corto plazo debería incrementar la volatilidad en la renta fija y la renta variable (tipos más altos, más tiempo, con riesgo de subidas adicionales) aunque a medio plazo incrementa más los riesgos de desaceleración brusca o recesión leve (malo para la bolsa, bueno para los bonos largos).

Concluyendo, aunque la Fed se deja la opción de subir una última vez, la política monetaria es ya suficientemente restrictiva y probablemente hayamos visto el pico de este ciclo de tipos, siempre que no enfrentemos otro shock inflacionista o que las condiciones monetarias se relajen en exceso (aparentemente, la Fed no esta cómoda con diferenciales más estrechos y subidas adicionales en bolsa por derivadas hacia consumo e inversión).

La situación actual se asemeja al entorno de tipos “más altos, más tiempo” de 2006 – 2007; entonces la rentabilidad del bono del Tesoro se mantuvo cotizando en rango en un entorno de volatilidad más o menos elevada, hasta que los síntomas de enfriamiento en el mercado laboral no dejaban lugar a dudas. Esta pauta podría volver a repetirse en 2024.

La asimetría en rendimientos para los próximos 12 meses en bonos soberanos, el exceso de pesimismo en posiciones especulativas en torno al activo, el efecto diferido de la subida de tipos y el impacto puntual de aspectos técnicos que afectaron negativamente (rebaja de Fitch, emisiones de 1 billón de dólares por parte del Departamento del Tesoro) siguen ofreciendo un pronóstico razonablemente optimista para los bonistas.

El Banco de Inglaterra vuelve a sorprender a los mercados, esta vez, con un mantenimiento de los tipos a contracorriente del consenso de expertos, en este caso en el 5,25%. Siguió los pasos de la Fed y el BCE, en lo que algunos expertos califican de ‘pausa táctica’.

Es el caso de Franco Macchiavelli, responsable de análisis en Admirals España, que cree que la autoridad monetaria británica prefiere estar a la espera de ver mejoras en los futuros datos económicos y evitar causar un excesivo endurecimiento monetario que termine en un aterrizaje duro. El experto recuerda, no obstante, que la inflación aún triplica el objetivo del organismo, al situarse en el 6,7% en agosto y se muestra preocupado por la tasa subyacente del IPC británico.

Para Oliver Blackbourn, gestor de multiactivos de Janus Henderson, la decisión del Banco de Inglaterra de hacer una pausa con la inflación todavía en niveles elevados va a causar “consternación en algunos rincones”. Justifica esta opinión con una comparación clara: la Reserva Federal dejó de subir tipos por primera vez con una inflación cercana al 4%, mientras que el BoE ha optado por lo mismo con un IPC aún por encima del 6%. “El mandato del Gobernador Bailey ha sido testigo de varios errores de comunicación y esta pausa tiene el potencial de ser vista como un nuevo error en caso de que la inflación resulte ser más pegajosa de lo esperado”, afirma el experto.

Es más, Blackbourn vaticina que si BoE suaviza su actitud, “corre el riesgo de acelerar la depreciación de la libra esterlina, un factor que podría provocar presiones al alza de los precios en un momento en que la cotización del petróleo ha subido y los aumentos salariales siguen siendo muy fuertes”. En definitiva, el experto se fija en el mercado de gilts para concluir que el Banco de Inglaterra “sigue adoleciendo de menor credibilidad que la Fed o el BCE, ya que las tasas de inflación implícitas se mantienen significativamente por encima de las compatibles con el objetivo”.

Katrin Löhken, economista en el Reino Unido y Japón en DWS, destaca que la votación sobre tipos de interés estuvo reñida: cinco miembros del comité votaron a favor de mantener el tipo de interés oficial en el 5,25%. Los otros cuatro se mostraron a favor de una nueva subida de tipos de 25 puntos básicos. Esta divergencia “refleja opiniones muy diferentes sobre la dinámica económica y de precios en el Reino Unido”, pero, en cualquier caso, “el nivel actual de los tipos de interés oficiales ya es restrictivo”. Asimismo, Löhken resalta la interpretación del comité del último dato de inflación, que bajó más de lo esperado, ya que “ha interpretado este hecho como el inicio de una tendencia a la baja de los precios”.

Para los estrategas de Bank of America, la pausa del último encuentro del Banco de Inglaterra en el 5,25%, es una razón suficiente como para cambiar su opinión con respecto a la política monetaria de la entidad, Ahora, esperan que el Banco de Inglaterra mantenga los tipos en el 5,25% hasta 2024, frente a su estimación anterior que apuntaba a un mantenimiento de los tipos del 5,5% hasta 2024. Además, ahora calculan cuatro recortes de tipos en 2025, uno menos que antes. En definitiva, “menos subidas ahora sustituidas por menos recortes más adelante”.

La firma destaca que las actas de la decisión “sugieren que el BoE está cambiando de énfasis”, primero, alejándose de los indicadores rezagados de la presión inflacionista, como los salarios y la inflación, y acercándose a indicadores adelantados como la capacidad ociosa y el crecimiento. Y en segundo lugar, se aleja de las subidas adicionales para frenar la inflación y se inclina por mantener los tipos en este nivel durante más tiempo. También añadieron un nuevo umbral para los recortes que podría descartarlos hasta la segunda mitad del próximo año como muy pronto, si, por ejemplo, el progreso material significara una inflación general y subyacente por debajo del 3% y el 4%, respectivamente, de forma sostenible.

Pese a que su escenario no plantea un alza de tipos, desde Bank of America reconocen que sería difícil descartar el riesgo de una nueva subida en noviembre, o incluso en diciembre o febrero del año que viene. “En noviembre habrá una nueva serie de previsiones que podrían ser más restrictivas”, alertan en la firma.

Sólo dos de cada cinco (38%) gestores de patrimonios europeos son plenamente conscientes y entienden perfectamente las directivas MiFID de la Autoridad Europea de Valores y Mercados (ESMA, por sus siglas en inglés) sobre evaluaciones de sostenibilidad (ASG). Así lo ha reflejado un nuevo estudio de Oxford Risk. La investigación, realizada entre gestores de patrimonios de Francia, Alemania, Países Bajos, España, Italia, Suiza y los países nórdicos, reveló que, a pesar de que la ESMA actualizó sus directrices para integrar los factores de sostenibilidad, riesgo y preferencias en los requisitos organizativos de las empresas de inversión en septiembre, más de uno de cada 12 (13%) de los gestores de patrimonios admite que no sabe cuáles son las directivas sobre evaluaciones de sostenibilidad o no está seguro de entenderlas.

El estudio, realizado con gestores de patrimonios cuyas empresas gestionan en conjunto activos por valor de unos 4 billones de euros, reveló que menos de uno de cada tres (30%) «cree firmemente» que la directiva MiFID de la EMSA sobre evaluaciones de sostenibilidad mejorará los resultados de los inversores. Más de la mitad (57%) cree que mejorará los resultados de los inversores, y uno de cada diez (11%) no está seguro de si lo hará o no.

A pesar de ello, el estudio recoge que los gestores de patrimonios europeos siguen pensando que hay margen de mejora en sus procesos actuales. Algo más de una cuarta parte (28%) «cree firmemente» que sus procesos actuales para establecer la sostenibilidad de un cliente son útiles para construir su relación.

Alrededor del 61% «cree» que sus procesos son útiles, pero más de uno de cada diez (11%) no está seguro de si su proceso actual para establecer las preferencias de sostenibilidad de un cliente es útil o no para construir su relación.

Esta nueva investigación se produce mientras ESMA continúa su convocatoria de pruebas sobre la integración de las preferencias de sostenibilidad en la evaluación de la idoneidad y los acuerdos de gobernanza de productos, con las empresas que pueden presentar comentarios hasta el 15 de septiembre de 2023.

James Pereira-Stubbs, Chief Client Officer de Oxford Risk, ha declarado que «es preocupante el número de gestores de patrimonios que todavía no se han puesto al día con los requisitos de MiFID II, dado que no hace ni un año que entraron en vigor». Tras asegurar que «la lista de requisitos puede ser larga y las evaluaciones de sostenibilidad son sólo una parte», el experto afirma que la clave para entender las soluciones «es sencilla: todo gira en torno a la información del cliente. Una mejor comprensión de las preferencias de sostenibilidad de los clientes; una mejor demostración de estas preferencias; y una mejor presentación a los clientes de cómo estas preferencias encajan con las inversiones adecuadas para ellos. Si se hace esto bien, no sólo se cumple el espíritu y la letra de la ley, sino que también se consigue un mayor compromiso de los clientes, un mejor crecimiento de los activos y una mayor retención».

Oxford Risk insta a los gestores de patrimonios a abordar adecuadamente las preferencias de sostenibilidad de los clientes adoptando las mejores prácticas y una metodología que se adhiera a la normativa MiFID II. Los gestores de patrimonios deben ser conscientes de que, si bien las preferencias de sostenibilidad a corto plazo pueden cambiar con el tiempo, una evaluación adecuada de la sostenibilidad del cliente debe captar con precisión las preferencias a largo plazo, eliminando la necesidad de exclusiones innecesarias y operaciones en curso que pueden afectar negativamente al rendimiento de la cartera del cliente.

Las herramientas de idoneidad y sostenibilidad de Oxford Risk, basadas en estudios de comportamiento líderes en el mercado, siguen evolucionando, proporcionando una sólida base científica a las cuestiones de hasta qué punto es adecuada la inversión sostenible y qué proporción de los activos debe destinarse a causas específicamente medioambientales.

La empresa, que crea programas informáticos para ayudar a los gestores de patrimonios y otras empresas de servicios financieros a ayudar a sus clientes a tomar las mejores decisiones financieras frente a la complejidad, la incertidumbre y los sesgos de comportamiento, ha desarrollado algoritmos propios que clasifican los productos, las comunicaciones y las intervenciones en función de su idoneidad para cada cliente en un momento determinado. En este sentido, la firma considera que la mejor solución para cada inversor debe basarse en una visión holística que combine medidas estables y precisas de la Tolerancia al Riesgo, una comprensión de sus circunstancias financieras generales, y conocimientos y experiencia. Las evaluaciones del comportamiento de la personalidad financiera añaden la oportunidad de que los inversores conozcan sus propias actitudes, emociones y prejuicios, ayudándoles a prepararse para cualquier posible ansiedad que pueda surgir.

Los ingresos de Oxford Risk procedentes de clientes de Europa continental han aumentado un 300% en los últimos 12 meses, y parte de este crecimiento se debe a la nueva normativa sobre ASG en los países de la MiFID II, así como a la creciente demanda de asesoramiento personalizado por parte de los inversores.