La riqueza privada se roba las miradas en el auge de la industria de activos alternativos

| Por Javiera Donoso | 0 Comentarios

Los inversionistas individuales están cada vez más interesados en los activos alternativos y las gestoras especializadas en esta categoría están, a su vez, cada vez más interesadas en los canales de gestión patrimonial. Este ciclo virtuoso, impulsado por la innovación en productos y la búsqueda de retornos y diversificación, está dejando su huella en la industria a nivel global. Ahora, es difícil encontrar una gestora de peso en el espacio de los mercados privados que no esté mirando este fenómeno como un vector de crecimiento.

Lo que antaño era un club exclusivo para grandes inversionistas institucionales se ha abierto sustancialmente, a medida que la transformación en la industria –y los mercados, privados y públicos, con sus propias dinámicas de retorno– ha ido acercando a los clientes retail y las grandes gestoras. “Los inversionistas retail y sistemas de pensiones alrededor del mundo están aumentando su participación en los mercados privados, apoyados por cambios regulatorios expandiendo el acceso a alternativos y un creciente interés en la infraestructura y los activos reales”, indicó JP Morgan Asset Management en un informe reciente. En esa línea, desde la firma aseguran que “esta democratización del acceso está dando forma a las bases de inversionistas y alimentando un mayor crecimiento”.

Naturalmente, las gestoras están tomando nota de esto y adaptando sus estrategias acorde. Si bien el grueso de los grandes nombres de alternativos aún no reporta sus resultados para 2025, los que ya han compartido sus cifras recalcan el rol de los canales de gestión patrimonial en sus cuentas alegres.

Una dinámica beneficiosa

La gigante Blackstone, por ejemplo, reportó sus mejores resultados en 40 años. Esta cifra no viene del segmento retail, considerando que sigue siendo una parte minoritaria del negocio, pero en la llamada con analistas que realizaron la semana pasada hicieron hincapié en el fenómeno. “Es notable que nuestro levantamiento de capital en private wealth aumentó un 53% anual en 2025, hasta 43.000 millones de dólares, y esperamos flujos de entrada fuertes nuevamente en 2026”, dijo en la instancia el Chairman y CEO de la gestora, Steve Schwarzman.

EQT, que también publicó sus estados la semana pasada, recalcó que el 26% de todo el capital que levantaron en el período 2024-2025 vino del canal de patrimonios privados. Es más, según detallaron en una presentación para inversionistas, sus cuatro fondos evergreen –que suman un NAV de 4.100 millones de dólares– trajeron flujos por 1.050 millones de dólares en la primera mitad del año pasado.

Otras grandes compañías del sector están prontas a difundir sus propios resultados: el martes 4 de febrero es turno de Hamilton Lane, seguido por KKR y Ares el miércoles 5, Carlyle el viernes 6 y Apollo el martes 11. Y ya en el pasado han destacado la sólida dinámica del segmento de private wealth y han estado tomando decisiones de negocios al respecto.

El CEO de Carlyle, Harvey Schwartz, ha visto cómo los flujos de entrada de clientes privados a fondos evergreen ha subido de 300 millones de dólares por trimestre a 3.000 millones desde que llegó a la firma, en 2023. Mientras tanto, el CFO de KKR, Rob Lewin, aseguró que los vehículos serie K –familia de fondos dedicados a canales de wealth management– captaron 4.100 millones de dólares en el tercer trimestre. En el caso de Apollo Global Management, sumó en su momento su presidente, Jim Zelter, el período julio-septiembre trajo 5.000 millones de dólares de flujos desde este segmento.

La pieza clave: semilíquidos

El desarrollo de productos evergreen, que ofrecen un poco más de liquidez que los vehículos alternativos más tradicionales, es visto en la industria como una pieza clave del desarrollo de este canal de distribución.

“Los inversionistas retail van a seguir dándole forma al mercado”, augura Eric Deram, Managing Partner de Flexstone Partners. Como parte del Outlook de Alternativos 2026 de Natixis, el profesional escribió que “los productos semilíquidos evergreen están ganando tracción, atrayendo tanto a inversionistas institucionales como individuales por su simplicidad y perfil de liquidez”.

En ese sentido, estos desarrollos ahora están entre las prioridades de las principales gestoras del rubro. Ares Management Corporation, por ejemplo, señaló con sus resultados del tercer trimestre que su target de AUM para los productos semi-líquidos dedicados al segmento wealth para 2028 se elevó, de 100.000 millones de dólares a 125.000 millones de dólares.

Esta es la tónica que se aprecia en la industria hoy en día, y que probablemente aparecerá nuevamente en las conversaciones con analistas e inversionistas en esta temporada de reportes. El sector está potenciando su crecimiento con el viento de cola de una base de aportantes en expansión y la oferta de productos debe responder a ese escenario.

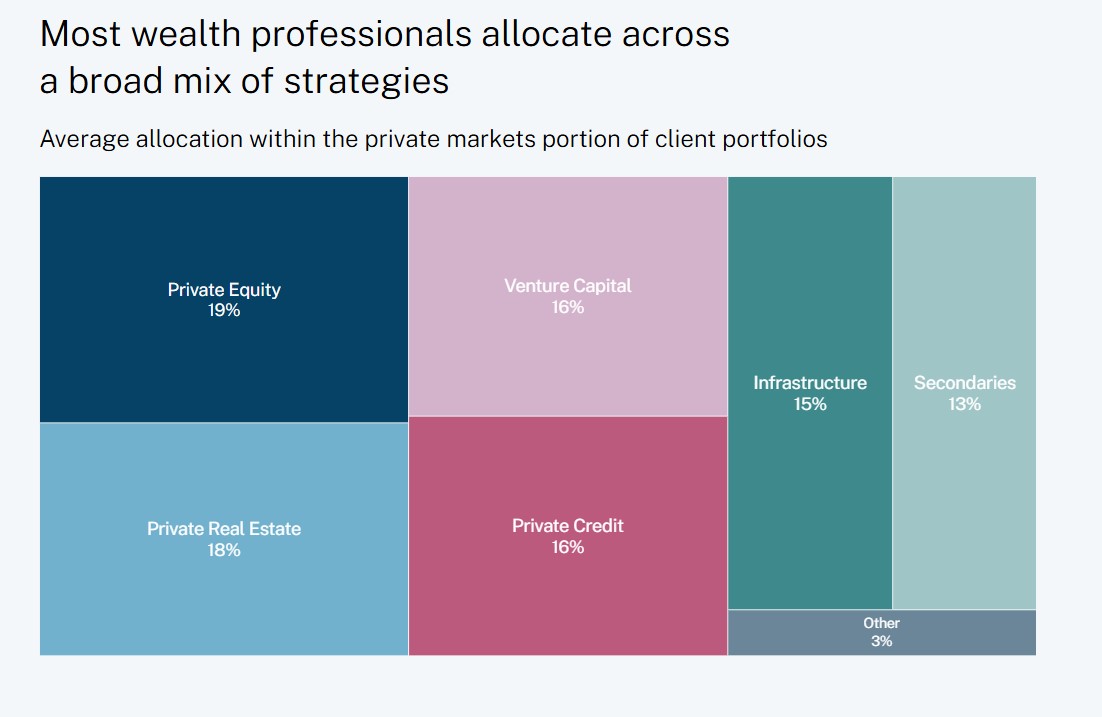

Una pieza fundamental en las carteras

Distintos sondeos de asesores financieros en mercados desarrollados muestran que el uso de alternativos es prevalente en las carteras privadas. La cuarta edición de la Alternative Investment Survey de CAIS y Mercer en EE.UU. muestra que nueve de cada diez asesores incluyen esta clase de activos en su gestión de portafolios. Dentro de ese grupo, un 16% tiene un posicionamiento de más de 20%, mientras que un 49% de los encuestados ubicaba más de 10% en alternativos.

Los que lideran la adopción parecen ser los RIAs independientes y family offices, según el sondeo. En este segmento, un cuarto de los asesores posiciona más del 20% en mercados privados.

A futuro, el 88% de los encuestados planea aumentar sus posiciones en alternativos en los próximos dos años.

A nivel de productos, los semi-líquidos saltan a la vista: entre los asesores que trabajan con alternativos en las carteras de sus clientes, el 82% usan fondos evergreen –exclusivamente o en combinación con otras estructuras– con la mayoría de sus clientes. Además, private equity y deuda privada se posicionan como las categorías más populares.

En el caso europeo, cifras de la Private Banks and Wealth Managers Fund Selectors Survey de Novantigo muestran que los clientes UHNW tienen la mayor exposición a activos privados. Un 33% de este segmento tiene entre 5% y 10% de su cartera en este tipo de inversiones; un 23% tiene entre 15% y 15%; y un 26% destina más de 15% de la cartera a estas clases de activos.

“Mirando hacia delante, se espera que todos los segmentos aumenten su posicionamiento en mercados privados, particularmente en los segmentos HNW y UHNW”, indicó la firma de servicios financieros, en el marco del informe Asset Management in Europe, de la European Fund and Asset Management Association (Efama).

El desarrollo de este fenómeno en Europa se ha visto apoyado por la regulación, ya que la era Eltif 2.0 abrió el acceso a estrategias semi-líquidas para los inversionistas individuales en la región.

Efectos en el negocio

Mirando hacia delante, la expectativa es que el efecto positivo se mantenga en la industria. “Esperamos que los inversionistas retail sean una creciente fuente de AUM e ingresos relacionados con comisiones”, indicó S&P Global Ratings en su Global Asset Manager Sector View para 2026.

Eso sí, no todo es auge. Esta cambiante base de aportantes también trae sus riesgos, delineó la clasificadora de riesgo. “Los productos dedicados a inversionistas individuales pueden ser propensos a la volatilidad, por tasas de retiro más altas, lo que podría resultar en un Ebitda y apalancamiento más volátil para las gestoras con más concentración en retail”, señaló el reporte.

Por otro lado, la dinámica de M&A de la industria sugiere que las empresas están buscando más opciones de escalar y sumar nuevas capacidades. Durante 2025, una parte importante de las transacciones, detalló Deloitte en su Investment Management Outlook para 2026, apuntaron a compañías de wealth management y asesoría de inversiones.

“La continua expansión de la oferta de alternativos ayuda a subrayar el rol vital que las firmas de gestión patrimonial pueden jugar” en su apoyo a clientes, indicó la consultora en su reporte, agregando que también se ha visto potenciado por el billonario cambio generacional de las fortunas globales en curso.