Mirabaud AM y Zebra Impact Ventures unen fuerzas para transformar los modelos alimentarios mundiales

| Por Rocío Martínez | 0 Comentarios

Mirabaud Asset Management y la empresa suiza de capital riesgo Zebra Impact Ventures se han asociado para poner en común la ambición y el esfuerzo de ambas entidades por frenar el cambio climático y la pérdida de biodiversidad mediante la inversión en innovación tecnológica positiva para la naturaleza.

El equipo de Zebra combina unas sólidas credenciales de inversión y búsqueda de acuerdos con terceros con conocimientos agrícolas prácticos, aprovechando una red mundial establecida de inversores de impacto, empresas, académicos y expertos en naturaleza y ecosistemas para identificar compañías con una historia de cambio solvente.

Mirabaud Asset Management, por su parte, ofrece apoyo operativo, jurídico y asesoría en materia de riesgos, así como servicios de marketing y comercialización utilizando su red de distribución paneuropea. Mirabaud sigue ampliando su plataforma de activos privados, con especial atención a los fondos de la clasificación que cumple el artículo 9, el más exigente en cuanto a inversión sostenible de los tres que contempla el reglamento EU Sustainable Finance Disclosures Regulation (SFDR).

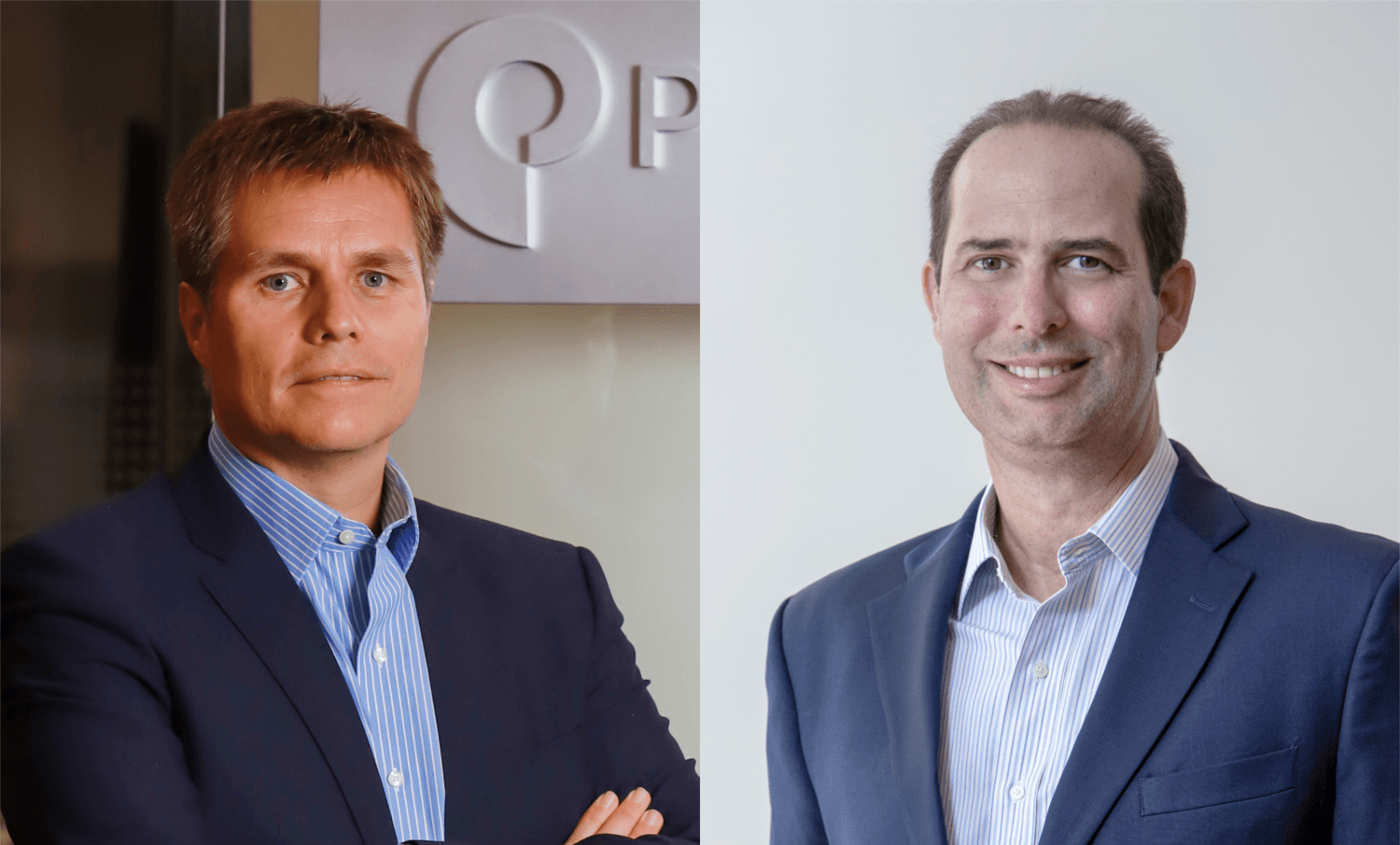

Como explica Lionel Aeschlimann, consejero delegado de Mirabaud, “esta asociación está muy en línea con el enfoque que defendemos en activos privados, donde buscamos el profundo nivel de experiencia en el sector necesario para una inversión inteligente y gratificante». Aeschlimann recalca que el acuerdo «respalda el compromiso de ofrecer a nuestros clientes oportunidades únicas que, además de un potencial real de rentabilidad, contribuyan de forma tangible a proteger nuestro planeta para las generaciones futuras».

Por su parte, Lionel Artusio y Fabio Sofia, cofundadores de Zebra Impact Ventures, consideran que la tecnología de vanguardia «permitirá restaurar los sistemas agroalimentarios deteriorados y será una piedra angular del plan de acción necesario para alcanzar las cero emisiones netas en 2050» y añaden que como inversores, «tenemos una oportunidad real de financiar la innovación necesaria para construir los sistemas alimentarios sostenibles y regenerativos que el mundo necesita. Nuestra asociación estratégica con Mirabaud nos ayudará a conseguirlo”.