iCapital anunció este martes que se ha llegado a un acuerdo para adquirir Mirador, un proveedor de tecnología de data management e informes financieros sobre inversiones alternativas y tradicionales.

Esta adquisición ampliará las capacidades de gestión de datos e informes de iCapital, creando una experiencia tecnológica mejorada para los clientes en los segmentos de wealth management, family office, donaciones y fundaciones.

La adquisición de Mirador por parte de iCapital mejora y amplía su modelo de servicio, crea una capacidad confiable de gestión de datos de extremo a extremo para la industria, integra las excepcionales capacidades de presentación de informes financieros de Mirador y ofrece una solución integral tanto para los administradores de patrimonio como de activos, según la información proporcionada por la empresa.

«Mirador ha establecido el estándar de la industria para la gestión de datos con los principales proveedores de informes de rendimiento de terceros. Esta adquisición mejora y amplía aún más el modelo de servicio que iCapital ofrece a través de nuestro sistema operativo de inversión alternativa líder en el mercado y nos permite cumplir nuestro objetivo de crear una capacidad de gestión de datos fiable de extremo a extremo para el sector», dijo Lawrence Calcano, Presidente y CEO de iCapital.

Además, el comunicado al que accedió Funds Society dice que Mirador ofrece a sus clientes: informes financieros, apoyo a la inversión privada, gestión de datos de inversiones alternativas y fuera de línea, gestión de documentos K-1, gestión de compensaciones para empresas de gestión patrimonial, y soluciones de tecnología patrimonial personalizadas.

Con la adquisición, se espera que más de 180 empleados de Mirador se unan a iCapital, “lo que fortalecerá aún más el equipo y la capacidad de servicio de iCapital”, dice el comunicado.

Global X ETFs tiene un nuevo fondo indexado en su parrilla de oferta, esta vez enfocándose en el mercado de renta fija de Colombia por primera vez. El fondo, llamado ETF de Deuda Pública de Colombia, transa bajo el ticker GXTESCOL.

Según destacó la gestora especializada en ETF en un comunicado, esta nueva estrategia entregará a los inversionistas un mayor acceso al mercado de bonos soberanos colombianos en moneda local. El benchmark del fondo es el índice JPM GBI-EM Colombia Government Local Currency Bond y el vehículo estará denominado en pesos colombianos.

El nuevo ETF, detallaron, funcionará como un fondo bursátil apoyado por el emisor (Issuer-Driven Exchange Traded Fund), una iniciativa global del Banco Mundial para apoyar el desarrollo de los mercados de capitales domésticos en economías emergentes, colaborando con socios locales y permitiendo que la deuda en moneda local pueda ser empaquetada en un formato ETF.

Global X fue seleccionada como gestora del fondo por el Ministerio de Hacienda y Crédito Público colombiano. La misma entidad anunció a Fiduciaria Bogotá como administrador del fondo y a J.P.Morgan como proveedor del índice de referencia.

En la nota de prensa, desde la firma se declararon “encantados” de abrir el acceso al mercado de renta fija del país andino. “Estamos agradecidos de haber sido seleccionados por el Gobierno colombiano y confiamos en que GXTESCOL ayudará a desarrollar el mercado de capitales de Colombia mientras democratiza su deuda soberana a través de una mayor accesibilidad”, indicó Federico Torresi, director de ventas para América Latina de Global X ETFs.

“El lanzamiento del ETF de Deuda Pública de Colombia (GXTESCOL) es parte de la estrategia del Banco Mundial de crear un ID ETF regional en América Latina y luego uno global para países emergentes. Estamos seguros de que contribuirá a dinamizar el ya desarrollado mercado de bonos en moneda local y servirá de ejemplo e inspiración para la adopción de este instrumento en otros países”, agregó Mark Roland Thomas, director del Banco Mundial para Colombia.

Foto cedidaCésar Chicayban, nuevo CEO de XP Private

XP Inc. tiene un nuevo líder para el sector privado de la empresa, se trata de César Chicayban, ex Responsable de Brasil y gerente de mercado global en el área de banca privada de Citibank, según información publicada en Linkedin.

Chicayban tiene también cexperiencia como CEO de la gestora de activos alternativos de capital de Vila Rica, y director de la empresa Sigma Lithium, su última casa.

El banquero reportará a José Berenguer, director general del Banco XP.

“Quiero agradecer a Guilherme Benchimol (fundador y presidente ejecutivo de XP), Thiago Maffra (CEO de XP), José Berenguer y otros socios de XP por la oportunidad de unirse a un equipo de estrellas que valora la excelencia, el trabajo duro y la obstinación. Será un inmenso placer y privilegio ser parte de este equipo y contribuir en el camino de transformar el mercado para mejor”, dijo Chicayban en las redes sociales.

Nobilisorganizó un encuentro que tuvo como tema principal el crédito privado y como protagonista a Javier Montero, socio de Moneda Asset Management, una compañía chilena con más de 25 años de experiencia administrando activos en Latinoamérica para usuarios de Chile y el mundo.

El evento contó con la presencia de Alexis Galindo, director de Private Credit en Chile, y el equipo de Moneda de Uruguay, con la participación de Melina Sónego, Representative de la compañía, y Carlos Pérez Cotapo, Head of Sales.

Según explicó Juan Patricio Enright, gerente general de Nobilis, dentro de la construcción de los portafolios, este producto se ubica en la categoría de activos alternativos, aquellos que no son tradicionales, pero resultan muy atractivos para incorporar porque tienen baja correlación con los otros activos y eso permite que el retorno ajustado por riesgo sea mejor. “Técnicamente, lo que hace es expandir la frontera de eficiencia cuando construimos un portafolio”, señaló.

Enright destacó que, históricamente, este es un tipo de activo que ha estado reservado para los clientes institucionales, pero en los últimos años se ha logrado crear instrumentos que han permitido sumar clientes privados, sobre todo con altos patrimonios y muy sofisticados, que empezaron a incorporar estos activos a sus portafolios.

“Este es un producto que hoy está pensado para clientes institucionales, pero queremos presentarlo porque la idea es expandirlo a quienes estén interesados”, mencionó.

En cuanto a los detalles de activo, los especialistas explicaron que se ha experimentado un crecimiento “casi exponencial” de los fondos de crédito privado desde el año 2008 hasta la actualidad y se espera que esta tendencia se mantenga.

Montero señaló que el Crédito Privado ha sido exitoso porque ha tenido un retorno constante muy bueno y con mucha protección a la baja. “Hablamos de un retorno anual del 12% aproximadamente durante todos estos años, un valor significativamente superior al de otras clases de activos, particularmente en crédito”, indicó.

Por su parte, Galindo apuntó que “es una clase de activo que maneja entre 1,5 y 1,6 trillones de dólares a nivel global, de los cuales, más del 85% está concentrado entre Estados Unidos y Europa, Asia captura menos del 10% y Latinoamérica menos del 1%. Esto significa que hay una oportunidad gigante que no se ha desarrollado en esta región y hay un territorio virgen muy grande que puede aprovecharse, porque las dinámicas que se han dado a nivel global también ocurren aquí, pero hasta ahora nadie lo ha capturado”.

Respecto a cómo se desarrolla el mercado de crédito a nivel global, ambos resaltaron que su crecimiento se ha multiplicado el número de fondos de Crédito Privado y cuando se negocia una transacción son muchos los fondos que están compitiendo.

Los distribuidores Falcom y Creuza Advisors, basados en Santiago de Chile y Lima, respectivamente, acordaron unir fuerzas para distribuir institucionalmente el fondo evergreen de FS Porfolio Advisors, MVP Private Markets Fund, en Chile, Perú, Colombia y México.

Falcom, que lleva ocho años representando a Portfolio Advisors en Chile y dos años distribuyendo el fondo MVP de forma directa y a través de un feeder estructurado por su propia AGF, planteó a Creuza esta joint venture para cubrir los principales mercados de habla hispana del continente. “Conocemos a Creuza desde hace mucho tiempo. Compartimos no sólo una estrategia similar como compañías, sino unos valores muy parecidos como equipos, por lo que para nosotros era un socio natural para este proyecto” dijo al respecto Javier Gunther, socio y head de distribución de Falcom.

FS Portfolio Advisors es un gestor global de alternativos middle market que con unos 76.000 millones de dólares en estrategias cerradas y abiertas (22 fondos) de private equity, private credit, real assets y multi asset. Tiene más de 28 años de track record, 550 empleados y diez oficinas a nivel global.

FS Portfolio Advisors lleva también muchos años con esfuerzos comerciales en Latinoamérica, contando con varios institucionales de referencia invertidos en sus estrategias de private equity y private debt.

El fondo FS MVP Private Markets es un vehículo evergreen (1940 Act) mid market de 750 millones de dólares de AUM, dos años y medio de track récord, suscripciones mensuales y liquidez trimestral.

Desde Creuza, Nicolás Lasarte, socio y head de distribución, señala: “El fondo MVP es para nosotros una estrategia única y una de las pocas verdaderamente private equity mid market, lo que nos hace pensar que tenemos una oferta de mucho valor para nuestra base de clientes en la región”.

A finales de Mayo el equipo Falcom/Creuza comenzará los respectivos roadshows con los gestores del fondo en Ciudad de Mexico, Monterrey, Medellín, Bogotá, Lima y Santiago.

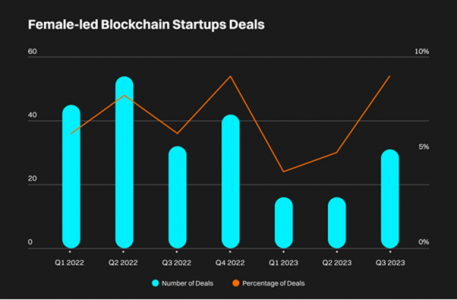

Durante el primer trimestre de 2022 hasta el tercer trimestre de 2023, las startups de blockchain enfrentaron una significativa disminución del 70,1% por trimestre en la recaudación de fondos, alcanzando un total de 27.850 millones de dólares. No obstante, las empresas lideradas por mujeres solo lograron captar el 6,34% de esta financiación, destacando una marcada disparidad en el acceso a recursos según el género. Esta es la principal conclusión del informe de Bitget, exchange de criptomonedas y empresa Web3, sobre las diferencias en los patrones de inversión entre las startups de blockchain lideradas por hombres y mujeres.

Paralelamente, se observó una disminución del 45,2% en la cantidad de startups de blockchain lideradas por mujeres desde principios de 2022. Aunque se vislumbran leves signos de recuperación y en el tercer trimestre de 2023, la presencia de startups lideradas por mujeres experimentó un ligero aumento, pasando del 8,3% en 2022 al 8,6% en el tercer trimestre de 2023.

Gracy Chen, directora general de Bitget, ha comentado que «como líderes del sector de las criptomonedas, reconocemos nuestra responsabilidad de abordar verdades incómodas y promover cambios significativos. Las disparidades que se ponen de manifiesto en nuestro estudio nos recuerdan que debemos esforzarnos por crear un ecosistema en el que el talento y el potencial sean los únicos criterios, sin prejuicios de género. Nuestro compromiso se mantiene firme a la hora de fomentar un entorno integrador, en el que todos, independientemente de su género, disfruten de las mismas oportunidades dentro de este sector transformador».

Bitget aboga por medidas que impulsen la inclusividad y accesibilidad para las mujeres en el espacio de las criptomonedas y espera que este informe contribuya a la creación de un entorno más equitativo e inclusivo en la industria blockchain.

En el informe, se abordan las razones detrás de la disparidad de financiamiento en startups de blockchain lideradas por mujeres, destacando factores como las tendencias generales de inversión, la situación del mercado de criptomonedas y el sesgo de los inversores, donde más del 90% de la financiación se destina a proyectos liderados por hombres.

Estos datos subrayan la urgencia de implementar iniciativas para abordar estas disparidades, especialmente a través de la creación de incubadoras especializadas. Estas incubadoras no solo brindarían apoyo financiero, sino que también promoverían un entorno inclusivo para el desarrollo sostenible de startups fundadas por mujeres, destacando la importancia de acciones concretas para impulsar la equidad de género en el sector.

Foto cedidaEquipo directivo de Nexxus Iberia. De izquierda a derecha: Juan Pedro Dávila, Pablo Gallo, Alejandro Diazayas, Maite Ballester, Arturo Saval y Javier Onieva.

Nexxus Iberia, gestoras de fondos de capital privado focalizada en el segmento lower mid market y que busca ayudar a las pymes de España y Portugal en su expansión internacional, ha anunciado el cierre definitivo de su segundo fondo, el Nexxus Iberia Private Equity Fund II, en 241 millones de euros.

Según explica la firma, el pasado mes de noviembre, alcanzó un hard cap inicial de 230 millones de euros, pero el interés de los inversores ha permitido aumentarlo a 241 millones para satisfacer la fuerte demanda. El importe supera significativamente el tamaño del fondo predecesor, Nexxus Iberia Private Equity Fund I, que cerró con 170 millones de euros en 2020.

Hasta la fecha, Nexxus Iberia ha recaudado 465 millones de euros en compromisos a través de tres vehículos de inversión (dos fondos «blind pool» y un fondo de continuación) de inversores institucionales y family offices de Europa y América. «Es de agradecer el firme apoyo de los inversores en un entorno muy complicado. En este sentido, también queremos reconocer a los equipos directivos de nuestras empresas participadas por su talento y su esfuerzo. El éxito de esta captación de fondos también da testimonio de la relevancia del segmento de las pymes españolas y portuguesas, donde todavía hay muchas oportunidades de inversión atractivas en empresas con un fuerte potencial internacional», explican Maite Ballester, Pablo Gallo, y Alejandro Diazayas, co-Fundadores y Socios Directores de Nexxus Iberia.

Por su parte, Arturo Saval, co-fundador y presidente de Nexxus Iberia, añade: «Mi más sincera enhorabuena al equipo de Nexxus Iberia por su gran trabajo en el primer fondo, y nuestra seguridad de que este nuevo fondo nos permitirá recompensar a nuestros inversores por su confianza y apoyo continuo. Hace seis años, Nexxus Iberia era un proyecto. Hoy, Nexxus Iberia se ha convertido en uno de los actores más relevantes del mercado ibérico del capital privado».

Con el segundo fondo, Nexxus Iberia trabajará de la mano con los equipos directivos para convertir las «buenas empresas» de España y Portugal en las «mejores de su clase» a escala internacional, aplicando sus principios de creación de valor: profesionalización, internacionalización, digitalización y acción por el clima. El aumento de su tamaño debería permitir a Nexxus Iberia suscribir hasta 35 millones de euros y, con el apoyo de coinversores, hasta 100 millones de euros.

Además, el vehíchulo destinará al menos entre el 15% y el 20% de su importe a empresas con modelos de negocio que tengan un impacto positivo en la sostenibilidad y el clima, al tiempo que ofrecen rentabilidades atractivas.

Foto cedidaAlaa Bushehri, directora de deuda emergente de BNP Paribas AM.

BNP Paribas Asset Management ha anunciado el nombramiento de Alaa Bushehri como nueva directora de deuda emergente, con efecto del 1 de marzo de 2024. Bushehri tendrá su oficina en Londres y dependerá jerárquicamente de Olivier de Larouzière, director global de renta fija.

Según indican desde la gestora, Alaa Bushehri lleva veinte años en el Grupo BNP Paribas. Durante los últimos once años, ha formado parte del equipo de deuda emergente como directora de deuda corporativa emergente, donde era la responsable de las decisiones de generación de alfa en el ámbito del riesgo de deuda corporativa emergente denominada en dólares y en divisa local. En 2007, Alaa se incorporó a FFTW como analista, procedente de BNP Paribas Corporate and Investment Banking en Barhéin.

En relación con su nombramiento, Olivier de Larouzière, director global de renta fija de BNP Paribas, ha señalado: “Gracias a su amplio conocimiento del negocio y su larga trayectoria en el equipo de deuda emergente, Alaa está perfectamente preparada para continuar impulsando nuestra plataforma de deuda emergente, que incluye a los equipos de inversión en renta fija de diferentes regiones emergentes (Brasil, Indonesia, Polonia y Turquía). Estoy convencido de que Alaa continuará integrando el intercambio de conocimientos a escala nacional e internacional a través de nuestra plataforma y fortaleciendo nuestros procesos y nuestra filosofía de inversión”.

Alaa está licenciada en Finanzas por la Universidad de Drake y tiene un MBA por el Imperial College London.

¿Podrían estar los mercados subestimando el potencial de generación de retornos de ciertas clases de activos de renta fija en el actual entorno macroeconómico? Esta es la idea detrás de una presentación realizada recientemente en Miami por Barings junto con BECON IM, su distribuidor para Américas. En ella Craig Abouchar, cogestor del Barings Global Senior Secured Bond Fund y del Barings Global High Yield Bond Bund, defendió las buenas perspectivas actuales para la deuda senior securitizada, para la que calcula un retorno total superior al 10% en 2024, «con independencia de lo que suceda de forma general con los tipos de interés».

Abouchar recuerda que esta clase de activo se encuentra en la parte alta de la estructura de capital, lo que proporciona una mayor protección a inversores en el caso de que la compañía atraviese una situación de fuerte estrés, una virtud muy a tener en cuenta de ejecutarse finalmente un escenario de recesión en EE.UU. en vez del soft landing que están poniendo actualmente en precio los mercados. Además, son activos que requieren de la existencia de un colateral por activos reales de cada emisor, por lo que presentan mayor calidad que otros equivalentes.

Gestión del riesgo y mitigación de las pérdidas

La deuda senior secured es un activo que, por su naturaleza, presenta un perfil de volatilidad inferior al de otros instrumentos de deuda, porque tradicionalmente ha generado recuperaciones más altas en escenarios de impago de los emisores. De hecho, históricamente los bonos tanto senior como secured han recuperado entre 60-70 centavos por dólar en comparación con los bonos senior unsecured, que han recuperado entre 40-50 centavos. Como los bonos son asimétricos en términos de ganancias y pérdidas potenciales, limitar las pérdidas es gran foco del fondo de Barings.

Durante su historial de los últimos 13 años, el fondo ha generado mayores retornos que fondos flexibles con calidad creditica promedio investment grade, pero con un perfil de desviación estándar igual o inferior. Comparándolo contra fondos de bonos de high yield su historial es igual de interesante, al haber capturado 100% del upside de los índices con solo 80% del downside.

Finalmente, Abouchar destaca la oportunidad actual por valoración, al constatar que solo el 20% de las veces ha estado el mercado más barato de lo que está hoy en día, lo que le confiere un gran potencial de revalorización. El experto indica que, actualmente, los precios promedios oscilan entre 94-95 con yields al vencimiento de casi el 8%. Mientras muchos se preocupan por los spreads, Abouchar se enfatiza que la oportunidad por apreciación que solo los yields.

Por todos estos motivos, el experto concluye: «El total return de esta clase de activo va a ser ciertamente más elevado de lo que está poniendo en precio el mercado».

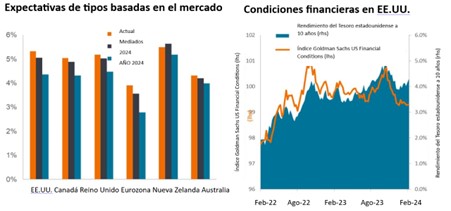

Tras un largo periodo en el que los mercados mundiales se han movido en gran medida al unísono, creemos que la economía mundial ha llegado a un punto en el que tanto las perspectivas económicas como la rentabilidad de las distintas clases de activos se dispersarán, impulsadas más por factores idiosincrásicos y menos por fuerzas uniformes.

Para entender qué factores pueden influir en los mercados, destacamos varias series de datos que conviene seguir de cerca en los próximos meses.

Los inversores tendrán que reconocer qué clases de activos están ya plenamente valoradas y cuáles presentan oportunidades si los datos les son favorables.

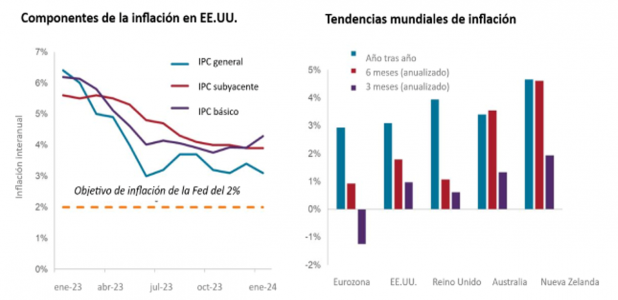

Como la inflación subyacente (sin alimentos ni energía) se mantiene en el 3,8%, la Reserva Federal probablemente no quiera cortar tipos de cambio antes de junio. Por otra parte, la inflación «subyacente» (es decir, los servicios básicos, excluidos la energía y la vivienda) subió un 4,3%. La persistente inflación de los servicios compensa con creces la contribución de los bienes al IPC, que entra en territorio deflacionista.

Fuente: Bloomberg, a 16 de febrero de 2024.

Las tendencias en otras regiones ilustran cómo la política que se había estado moviendo al unísono tendrá que desacoplarse. Por ejemplo, en la eurozona la inflación está cayendo en picado, no debido a una política particularmente eficaz, sino a un estancamiento de la economía.

Cuanto más tiempo se mantengan los tipos de interés restrictivos, mayores serán las probabilidades de que merme el crecimiento económico. Por este motivo, creemos que la probabilidad de un aterrizaje suave se ha reducido. Por el contrario, los recortes prematuros, parafraseando al presidente de la Fed, Jerome Powell, podrían provocar que la inflación se estabilizara por encima del objetivo de política preferido potencialmente distorsionando los patrones de consumo.

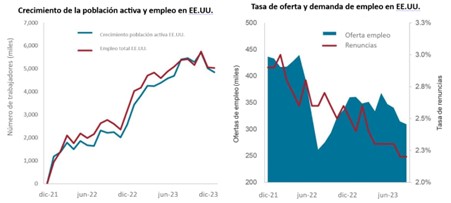

El mercado laboral estadounidense se mantiene robusto, con una tasa de desempleo debajo del 4,0%. Creemos que la Fed querrá ver algunos solicitantes de empleo frustrados más antes de embarcarse en cortes de tipos.

Fuente: Bloomberg, a 16 de febrero de 2024.

Otros indicadores apuntan a un enfriamiento del mercado laboral. Las ofertas de empleo han caído una cuarta parte desde su máximo como también el porcentaje de trabajadores lo bastante confiados como para renunciar.

No es sorprendente que las regiones que luchan por frenar los precios también tengan tasas de desempleo relativamente bajas, ya que la competencia por la mano de obra alimenta la inflación impulsada por los salarios.

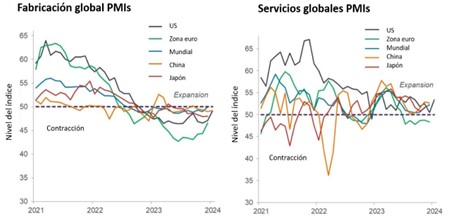

El histórico ciclo de endurecimiento está pesando sobre la industria manufacturera mundial y otros segmentos sensibles a los tipos de interés. Con la excepción de la eurozona, los servicios han resistido mejor. Si los servicios consiguen mantenerse en territorio de expansión mientras la inflación continúa su senda descendente, podría lograrse un esquivo aterrizaje suave.

Fuente: Bloomberg, a 16 de febrero de 2024.

Si los índices PMI del sector servicios caen, cabe esperar que el consumo haga lo propio. En consecuencia, los sectores más expuestos al ciclo podrían verse afectados.

Conseguir que la inflación pase del 3,0% al 2,0% será mucho más difícil que llevarla del 9,0% al 3,0%. En consecuencia, el ritmo de los movimientos variara de una zona geográfica a otra, ya que las autoridades intentarán prescribir políticas adaptadas a sus condiciones.

Las regiones con economías resistentes -como Estados Unidos-, probablemente se permitan el lujo de esperar. Otras, como la eurozona, podrían verse obligadas a actuar antes, sobre todo porque se prevé que la economía del bloque coquetee con un crecimiento del 0,0%.

Fuente: Bloomberg, a 14 de febrero de 2024.

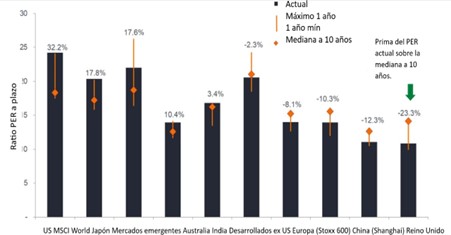

A pesar de un ciclo de endurecimiento histórico, la renta variable está cerca de niveles récord gracias a que los mercados están dominados por pocos valores estadounidenses de gran capitalización. Cuando se aíslan, las valoraciones entre regiones, sectores y estilos son más dispersas, y muchas parecen descontadas. La tarea de los inversores consiste en identificar qué segmentos del mercado reflejan un equilibrio aceptable entre la realidad económica y el potencial de crecimiento a largo plazo.

Valoración de las acciones por regiones

Fuente: Bloomberg, a 14 de febrero de 2024. Nota: Las rentabilidades pasadas no predicen rentabilidades futuras.

Las acciones estadounidenses están apalancadas en potentes temas seculares que podrían resistir bien en una economía debilitada. Sin embargo, incluso dentro de EE.UU., existe una dispersión considerable en las valoraciones, ya que tanto las acciones de valor como las de mediana capitalización cotizan mucho más cerca de las normas históricas.

Las malas noticias están muy presentes en Europa, pero esto puede pasar por alto la presencia mundial de sus empresas, que podría compensar la debilidad nacional. Las valoraciones chinas reflejan un sector inmobiliario moribundo y un exceso de deuda. A nivel sectorial, la energía y los materiales mundiales parecen baratos como también los segmentos tradicionalmente defensivos, como los servicios públicos y los bienes de consumo básico.

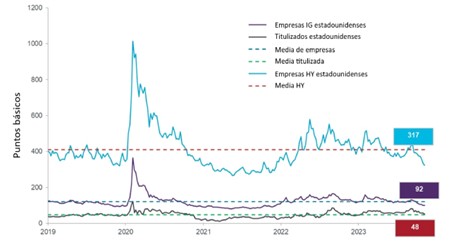

Dentro de la renta fija, creemos que es primordial ajustar la duración para reflejar las perspectivas de inflación y crecimiento de una región. Países que pronto podrían verse obligados a bajar los tipos pueden presentar oportunidades.

Distintos segmentos crediticios están valorando una serie de resultados económicos. Basándose en la diferencia entre sus rendimientos y los de su referencia libre de riesgo, el crédito titulizado parece reflejar un entorno económico más débil que los créditos corporativos.

Diferenciales del mercado de renta fija estadounidense

Fuente: Bloomberg, a 14 de febrero de 2024.

Pero la calidad también importa. Muchos emisores de alta calidad aprovecharon la época de tipos extremadamente bajos para ampliar su perfil de vencimientos. Por el contrario, las empresas con una exposición más cíclica y una mayor carga de deuda parecen menos atractivas.

Tribuna de Adam Hetts, responsable mundial de multiactivos de Janus Henderson Investors.