Inflación, mercado laboral y ritmo de los recortes: las claves de la reunión de la Fed

| Por Beatriz Zúñiga | 0 Comentarios

Las gestoras internacionales esperan que la reunión de la Reserva Federal de EE.UU. (Fed) de esta semana, que comenzará hoy, sea tan previsible como lo fue la celebrada la semana pasada por su homólogo europeo, el BCE. Todos los análisis, así como las expectativas del mercado, señalan que la reunión de septiembre se saldará con una baja de tipos de 25 o 50 puntos básicos. Teniendo en cuenta los últimos datos del mercado laboral y de inflación, y a la espera de las previsiones que comparta la Fed, la pregunta que queda en aire es cuál será el ritmo de bajadas que aplicará la institución monetaria.

“El próximo miércoles, y por primera vez desde marzo de 2020, la Reserva Federal volverá a recortar los tipos oficiales ante una inflación que se aproxima a la zona de confort de la entidad, al mismo tiempo que el balance de riesgos del mandato dual de la Fed se encuentra más equilibrado. Asimismo, conoceremos las nuevas proyecciones en materia de inflación, desempleo, crecimiento y, principalmente, de tipos (dot plot). Cabe destacar que, en su proyección de junio, la Fed estimaba un único recorte para este año, por lo que es probable que veamos cambios en esta nueva edición”, explica Banca March en su informe semanal.

En este inicio del ciclo de bajadas de tipos, los mercados prevén 109 puntos básicos de rebajas para finales de año y 234 puntos básicos para la reunión de julio de 2025. En opinión de Ronald Temple, estratega jefe de mercados de Lazard, estas expectativas son demasiado dovish, ya que las pruebas de recesión son insuficientes para justificar una relajación tan agresiva. El experto cambiaría su opinión si durante dos meses más el crecimiento de las nóminas no agrícolas se situara en 100.000 o por debajo de esa cifra. En tal caso, “pediría agresivamente un recorte de tipos de 50 puntos básicos”. En su opinión, los datos del mercado laboral y otras métricas de consumo sugieren sin embargo que ahora que la economía ha pasado de ser muy fuerte a “simplemente” fuerte. “Si es así, la relajación gradual tiene más sentido que un enfoque agresivo”, reconoce. Este martes se publican las ventas minoristas de agosto, que se espera hayan disminuido un 0,2% intermensual, mientras el grupo de control haya aumentado un 0,3%. Dada la reciente preocupación por el debilitamiento de la economía, estos datos se seguirán de cerca.

Expectativas claras

Sin duda, parte de la atención está puesta en si la economía estadounidense va camino de una recesión o no. Para Michael Krautzberger, CIO Global de Renta Fija de Allianz Global Investors, no hay señales claras de una recesión inminente. En su opinión, el telón de fondo del crecimiento económico mundial refuerza la disposición de la Reserva Federal y de otros bancos centrales del G-10 de relajar su política monetaria restrictiva. «La Fed, al igual que otros bancos centrales, está más centrada en estimular el crecimiento económico que en controlar la inflación; y está cada vez más preocupada por quedarse rezagada en cuanto a su política monetaria, es decir, por recortar los tipos demasiado tarde para evitar una recesión o una desaceleración más brusca del crecimiento. Por lo tanto, en nuestra opinión, no pueden descartarse mayores recortes de tipos durante las próximas reuniones de este año, especialmente si la actividad del mercado laboral se deteriora más rápido de lo previsto y la inflación sigue acercándose al nivel objetivo», defiende Krautzberger.

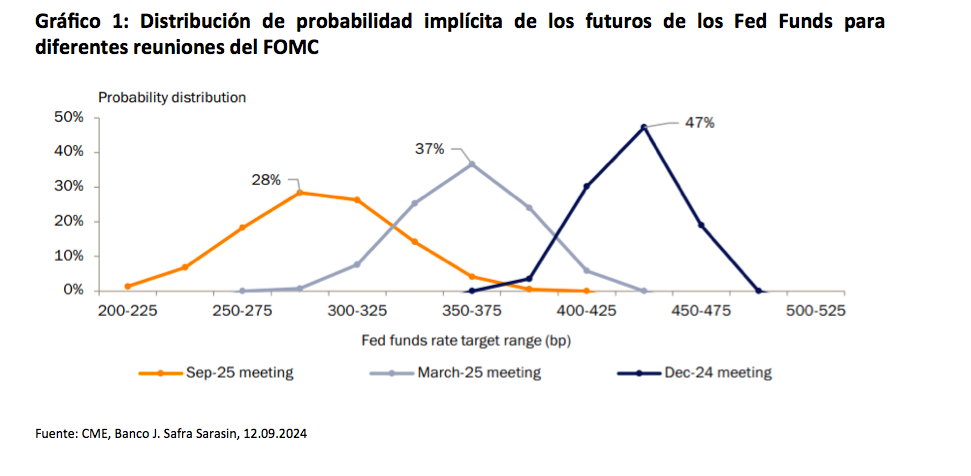

Según explica Raphael Olszyna-Marzys, economista internacional de J. Safra Sarasin Sustainable AM, todas las señales están claras sobre qué debe hacer la Fed: “El nuevo gráfico de puntos de la Fed reflejará una mayor relajación que en junio, pero es poco probable que respalde las expectativas del mercado de recortes de 250 puntos básicos para finales de 2025. Los inversores ya no esperan un gran recorte esta semana, en parte como reflejo de unos datos de inflación mejores de lo esperado, pero siguen previendo unos 150 puntos básicos de relajación en las próximas cuatro reuniones, incluidos unos dos recortes de 50 puntos básicos de aquí a enero. Los futuros sugieren que los inversores asignan la mayor probabilidad (la parte superior de la distribución de probabilidades) a que los tipos caigan hasta el 2,75%-3% en septiembre de 2025, el extremo inferior de las estimaciones para el tipo neutral. También implican una probabilidad entre cuatro de que los tipos caigan por debajo de este nivel (la cola izquierda de la distribución). Esto indica que, si bien los mercados no prevén una gran recesión económica, sí esperan una ralentización más notable y un aterrizaje más brusco.

El ritmo de bajadas

Para Olszyna-Marzys, la estrategia de la Fed es clara: “Con la relajación de la inflación, la vuelta al equilibrio del mercado laboral y un crecimiento económico que ya no supera la tendencia, los argumentos a favor de una política restrictiva se han debilitado rápidamente. Por tanto, el objetivo es bajar los tipos hacia un nivel neutro, probablemente entre el 2,75% y el 3,5%. El reto consiste en elegir el ritmo adecuado”. En este sentido, el experto de J. Safra Sarasin Sustainable AM considera que si los tipos bajan demasiado deprisa, la inflación podría resurgir. Pero si la política monetaria es demasiado lenta, se corre el riesgo de perjudicar a la economía. “La senda que marquen los funcionarios de la Fed en el nuevo diagrama de puntos dependerá de sus previsiones centrales, así como de los riesgos que atribuyan a las mismas”, destaca.

En opinión de Paolo Zanghieri, economista senior de Generali AM, parte del ecosistema de Generali Investments, las previsiones actuales siguen apuntando a una expansión del PIB en torno al 2% anualizado en el tercer trimestre, un dato bastante fuerte para esta fase del ciclo. “La inflación se está enfriando visiblemente, y el grado actual de endurecimiento ya no es necesario. La Fed podría optar entonces, con una visión de gestión de riesgos, por relajar la política rápidamente para adelantarse a un repunte del desempleo”, comenta.

Por último, desde Edmond de Rothschild AM consideran que la ralentización del mercado laboral podría haber incitado a la Reserva Federal a acelerar los recortes de tipos. “La mayoría de los inversores esperaban un recorte de 50 puntos básicos en la reunión de la Fed de septiembre, pero el IPC subyacente desinfló las expectativas y los recientes comentarios de los responsables de la Fed sugieren que no están dispuestos a empezar a recortar tanto. Y, sin embargo, esta inflación obstinada se debe principalmente a la vivienda, que debería volver a la normalidad después de un retraso y que tiene un peso menor en el PCE, el indicador de inflación preferido de la Fed. Así pues, las palomas de la Fed deberían estar tranquilas, y eso incluye a Jerome Powell, que transmitió un mensaje muy acomodaticio en Jackson Hole”, señala la gestora en su último análisis.

Para Philip Orlando, estratega jefe del Mercado de Renta Variable y jefe del Equipo de Gestión de Carteras de Clientes de Federated Hermes, la Fed está ante un verdadero dilema, ya que el deterioro ha desviado la atención de la Fed de su anterior atención a la inflación, que parece estar bajando, aunque de forma incoherente. “Ese dilema define el doble mandato de la Fed de equilibrar el pleno empleo y una inflación moderada, representado por la curva de Phillips. Durante gran parte de los dos últimos años, la relación parece haberse roto. Pero el debilitamiento del mercado laboral sugiere que podría estar funcionando de nuevo”, afirma Orlando

Y añade: “Lo mismo ocurre con la llamada regla de Sahm. Este indicador establece que si la tasa de desempleo aumenta al menos medio punto porcentual en un periodo móvil de tres meses en el plazo de un año, la economía suele entrar en recesión. Algunos economistas esperaban que esto ya hubiera ocurrido debido a la agresiva campaña de subidas de tipos de la Reserva Federal, pero no ha sido así hasta hace muy poco. En cada uno de los dos últimos meses se ha activado la regla de Sahm, ya que la tasa de desempleo ha pasado del 3,4% en abril de 2023, el nivel más bajo en 53 años, al 4,2% en agosto de 2024”, añade el experto de Federated Hermes.

El impacto de las elecciones presidenciales

El resultado de las próximas elecciones presidenciales de noviembre no parece que haga variar el rumbo del crecimiento. Porque “ni Donald Trump ni Kamala Harris parecen abiertamente obsesionados con el déficit, por lo que el Gobierno debería seguir apoyando la economía”, en opinión de Valtteri Ahti, Chief Strategist de Evli. “La facción del Partido Republicano partidaria de la disciplina fiscal parece que se ha extinguido, por lo que la pregunta pertinente tras las elecciones que habrá que hacer, es “quién correrá con el gasto? Las empresas o los particulares, los impuestos o los aranceles?”, se pregunta este experto.

Analizando los indicios de ralentización económica, es necesario recordar que “las expansiones económicas no mueren de viejas, sino debido a un factor exógeno”, indica Ahti. Así, las tres últimas expansiones económicas duraron en torno a siete, diez y once años, y todas finalizaron por el impulso de factores externos: una burbuja puntocom, una crisis financiera y la pandemia del Covid 19, respectivamente.

Aunque “ninguno de estos factores, excepto la pandemia del coronavirus, fue realmente exógeno”, afirma Ahti. Por ejemplo, la política monetaria expansiva contribuyó al boom inmobiliario que desembocó en la crisis financiera. Es por ello que “los errores en política monetaria son como asesinos en serie de las expansiones económicas. Y esta es una poderosa razón para que Powell recorte los tipos”, concluye el Chief Strategist de Evli.

¿Quién se beneficia?

Ante este contexto, Carlos de Sousa, gestor de Vontobel, señala que los mercados emergentes se beneficiarán de la relajación de las condiciones financieras mundiales. Según su análisis, no hay riesgos inminentes de recesión en EE.UU. y consideran que unos recortes graduales pero coherentes serían apropiados siempre que los datos económicos no se deterioren aún más.

“Independientemente de la magnitud del primer recorte, es probable que la Fed se embarque en un ciclo de relajación que probablemente lleve su tipo de interés oficial hacia el 3% a mediados de 2025. Otros bancos centrales de mercados desarrollados también están recortando los tipos, lo que implica una relajación muy significativa de las condiciones financieras mundiales durante el próximo año”, afirma Sousa.

En este sentido, argumenta que los mercados emergentes se beneficiarán de ello. “En primer lugar, disminuirá el coste de los préstamos para los emisores de los mercados emergentes, lo que facilitará la refinanciación de los vencimientos de deuda. Por otra parte, el menor coste del capital para futuras inversiones hará económicamente viables más proyectos y debería traducirse en una aceleración del crecimiento. Esto mejorará la sostenibilidad de la deuda de los países emergentes y aumentará la rentabilidad de sus empresas. Por último, al disminuir los tipos sin riesgo, esperamos que los asignadores de activos asuman riesgos adicionales para obtener una rentabilidad esperada suficientemente alta. Es probable que esto se traduzca en flujos de entrada hacia la deuda de los mercados emergentes, lo que probablemente proporcionará apoyo a los diferenciales de los mercados emergentes durante los próximos 12 meses”, concluye el gestor de Vontobel.

Ariel Bezalel y Harry Richards, gestores del Jupiter Dynamic Bond Fund de Jupiter AM, creen que los tipos de interés reales son demasiado elevados y existe el riesgo de que los bancos centrales tengan que relajarlos aún más rápido de lo previsto y ello podría dar un impulso a los mercados de renta fija, en particular a los segmentos de alta calidad de esta clase de activo. «Tras el reciente pronunciamiento de política monetaria de Powell, el debate en el mercado se ha centrado en el ritmo y la profundidad de los recortes de los tipos de interés. Los inversores siguen preguntándose si es posible un aterrizaje suave con mínimas perturbaciones en el empleo y la economía en general, o si estamos abocados a una recesión», señalan. Una oportunidad en retna fija que también identifican Marc Seidner, Chief Investment Officer Non-Traditional Strategies, y Pramol Dhawan, Portfolio Manager de PIMCO: «Los bonos pueden beneficiarse de aterrizajes suaves, al tiempo que ofrecen un potencial de cobertura de bajo coste frente a escenarios de aterrizaje brusco. Las propiedades tradicionales de cobertura y diversificación de los bonos se exhibieron por última vez a principios de agosto y nuevamente a principios de septiembre, cuando la renta fija se recuperó durante períodos de volatilidad del mercado de valores».

Algunas gestoras también considera que este cambio de rumbo en la política monetaria estadounidense será positiva para la renta fija. «Mantenemos nuestra ligera sobreponderación en la renta variable estadounidense, que se beneficia de un mayor crecimiento de los beneficios y una expansión de los márgenes en comparación con las empresas europeas, así como de un mejor comportamiento bursátil en la mayoría de las fases del mercado. Septiembre es tradicionalmente un mes bastante decepcionante, con una rentabilidad media negativa del -0,7% en los últimos 20 años y del -2,3% en los últimos 10 años. En cambio, los tres últimos meses del año, y en particular noviembre y diciembre, siguen siendo meses históricamente positivos para los mercados de renta variable, especialmente en años electorales. Esto se mantiene siempre que la Reserva Federal no decepcione mostrándose excesivamente cauta y las elecciones estadounidenses cumplan su parte de promesas, reforzando la confianza de los consumidores y los mercados financieros», argumenta Nicolas Bickel, CIO Edmond de Rothschild Banca Privada.