Elecciones en EE. UU.: la capacidad de respuesta podría ser más importante que pronosticar el resultado

| Por Cecilia Prieto | 0 Comentarios

De cara a la recta final de un año en que más ciudadanos que nunca en la historia han acudido a las urnas, todas las miradas están puestas en las próximas elecciones presidenciales en Estados Unidos. A comienzos de 2024 pronosticamos que la carrera electoral iba a ser muy reñida (a pesar del cambio de candidato demócrata durante el verano), y todo apunta a que este será también el caso en las últimas semanas de la campaña. En 2020, Joe Biden ganó con una diferencia mínima de 43.000 votos en el colegio electoral, y este año las elecciones podrían decidirse con una diferencia más estrecha si cabe.

Dicho esto, lo que acaba teniendo mayor impacto en los mercados no siempre es el desenlace de los comicios; a menudo, el detonante es lo que hace la nueva administración después de las elecciones. La capacidad de responder a la victoria de uno u otro candidato podría ser más importante que pronosticar el resultado electoral.

Con independencia de qué partido acabe ocupando la Casa Blanca, la probabilidad elevada de un Congreso dividido limitaría la capacidad de aprobar leyes de gran calado. Por consiguiente, algunas de las cuestiones geopolíticas en que los candidatos pueden emplear acciones ejecutivas para lograr cambios podrían ser el área más importante a seguir de cerca.

Uno de los aspectos que más me preocupan es la falta de disciplina fiscal mostrada por ambos partidos. El déficit presupuestario proyectado para este año es de 1,9 billones de dólares, más del 6% del PIB¹. La emisión de deuda pública estadounidense ya ha sido significativa este año, con la necesidad de refinanciar un tercio de estos títulos y una política fiscal todavía expansiva durante este periodo de relativa fortaleza económica. Un déficit creciente cuando la economía permanece sólida deja al gobierno con poco margen de maniobra a nivel fiscal si se produce un bajón.

Gane quien gane en noviembre, no existe una gran voluntad para reducir el déficit. El gasto público, en niveles típicamente asociados con recesiones, no muestra señales de disminuir. Si la economía entra en recesión, nuevos aumentos del gasto para estimular la actividad no harían más que empeorar la situación, conduciendo a mayores necesidades de financiación, mayor gasto por intereses, y un potencial efecto desplazamiento o expulsión (crowding out) que conduciría a tipos de interés a largo plazo más altos por más tiempo.

Durante su último mandato, Trump recortó la tasa del impuesto de sociedades federal del 35% al 21%, y ha indicado que lo reduciría nuevamente al 15% de ser reelegido². Aunque los recortes impositivos podrían ser inicialmente positivos para los activos de riesgo, deteriorarían más si cabe la carga de deuda de Estados Unidos y obligarían a elevar la emisión de treasuries, poniendo tal vez en peligro la sostenibilidad de la deuda del país.

Al mismo tiempo, la economía estadounidense depende en gran medida del gasto de consumo, y seguimos muy de cerca las señales de ralentización de esta variable. Los consumidores ya se han gastado las ayudas dinerarias que recibieron durante la pandemia, y hemos visto un aumento subsiguiente de los saldos deudores en tarjetas de crédito. Esto se ha traducido en menores beneficios para varios gigantes de consumo en las últimas semanas, y la pregunta es si ello acabará frenando a la economía.

Implicaciones para los mercados de crédito estadounidenses

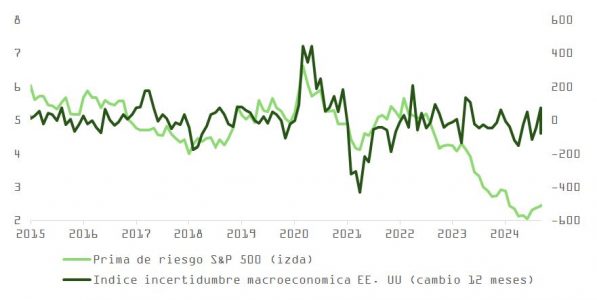

Estas consideraciones, combinadas con diferenciales cerca de mínimos históricos en el segmento de crédito estadounidense con grado de inversión, nos han llevado a adoptar un posicionamiento relativamente defensivo en todas nuestras carteras. No obstante, vemos varias razones por las que los inversores deberían seguir invirtiendo en deuda corporativa de Estados Unidos.

La principal es el enorme tamaño del mercado de deuda estadounidense: se trata del mercado de crédito más grande y líquido del mundo. En mi opinión, esta ausencia de restricciones de liquidez es importante y marcará la diferencia de producirse rachas de volatilidad.

En segundo lugar, las empresas estadounidenses hicieron un buen trabajo a la hora de ampliar sus perfiles de vencimiento de deuda durante la pandemia. Esto significa que (salvo que se produzca una catástrofe) deberían estar bien posicionadas para capear un bajón económico, y las tasas de impago deberían permanecer relativamente bajas.

Al mismo tiempo, aunque el crédito parece sin duda caro a sus diferenciales actuales, sus rentabilidades al vencimiento (TIR) totales permanecen en niveles que no se veían desde la crisis financiera global.

Nuestros gestores en Chicago pueden sacar partido a las capacidades de análisis de crédito global de M&G e interactuar con sus homólogos en Londres y Singapur para encontrar las mejores ideas con las que construir sus carteras. Al mismo tiempo, creemos que nuestra mesa de operaciones nos brinda una ventaja competitiva: nuestros traders implementan operaciones de valor relativo y de curva que solamente son obvias para quienes conocen a fondo el mercado. Nos hallamos en un entorno en el que la gestión activa y la agilidad podrían ser aspectos cruciales.

Tribuna de Anthony Balestrieri, Presidente y CIO de M&G Investments (Americas) Inc.

- Oficina de Presupuesto del Congreso (CBO): An Update to the Budget and Economic Outlook: 2024 to 2034 By the Numbers (cbo.gov).

- Los Angeles Times: Trump says he’ll boost economy by cutting U.S. spending, corporate taxes (latimes.com).