Con el objetivo de impulsar iniciativas a favor del medio ambiente, Bci lanzó una campaña enfatizando sus soluciones financieras sostenibles. La iniciativa, titulada “Todos somos verdes”, potencia la oferta de productos sostenibles del banco chileno.

Entre esta batería de productos, la firma destacó, a través de un comunicado, su crédito hipotecario verde, leasing verde, seguros para autos eléctricos –diseñado específicamente para estos vehículos–, fondos mutuos ESG, beneficios y descuentos en comercios sustentables con Tarjetas de Crédito Bci, además de apoyo para la eficiencia energética de las empresas.

Por el lado de las inversiones verdes, la firma recalcó tres de sus fondos mutuos: las estrategias Bci Deuda Global Sostenible, Bci Acciones Sostenibles ESG y Portafolio Accionario ESG, que cubren un amplio espectro de perfiles de inversión, desde los conservadores hasta los más agresivos.

Respecto al préstamo hipotecario para personas, la firma financiera explicó que proporciona condiciones ventajosas para la adquisición de viviendas que cumplan con criterios de eficiencia energética.

“A lo largo de los años, en Bci hemos implementado diversas soluciones financieras que ayuden al cuidado y desarrollo del nuestro Planeta, desde el crédito hipotecario verde, incentivando la adquisición de propiedades sostenibles, hasta el leasing verde, alineado con activos que generan un impacto positivo, y también con un seguro para autos eléctricos que promueve la movilidad sin bencina”, señaló Paola Alvano, gerente de Asuntos Corporativos y Sostenibilidad del banco, en la nota de prensa.

Dentro de las iniciativas sostenibles de Bci, la firma destacó que han cursado más de 100 operaciones sostenibles para más de 50 empresas durante 2024. De estas operaciones, detallaron, 71 corresponden directamente a eficiencia energética y electromovilidad. También han financiado proyectos relacionados con la electromovilidad, economía circular y agricultura sostenible.

BCP Global, una empresa fintech con sede en Miami, y Casa de Bolsa, una firma de corretaje colombiana, anunciaron una asociación estratégica para ofrecer oportunidades avanzadas de inversión offshore a clientes de Casa de Bolsa – Grupo Aval, según anunciaron las dos firmas en un comunicado.

«Esta colaboración combina la amplia experiencia de Casa de Bolsa en el mercado con la tecnología de BCP Global, proporcionando a los inversionistas colombianos acceso a los mercados globales a través de una plataforma digital segura y fácil de usar», añadieron.

Los inversionistas colombianos podrán usar la plataforma digital de BCP (ONE APP) para diversificar sus inversiones en activos denominados en dólares estadounidenses y con portafolios automatizados.

Casa de Bolsa está autorizada a ofrecer los productos y servicios de BCP Global por virtud de un contrato de corresponsalía autorizado por la Superintendencia Financiera de Colombia, lo que garantiza el cumplimiento normativo total y la protección de los inversionistas colombianos.

“Estamos entusiasmados de asociarnos con Casa de Bolsa para expandir nuestra plataforma de inversión offshore a más inversionistas colombianos”, dijo Mauricio Armando, CEO de BCP Global. “Esta asociación refleja nuestro compromiso de proporcionar a los inversionistas latinoamericanos las herramientas y la tecnología que necesitan para alcanzar sus objetivos financieros. Con nuestra solución ONE APP, los inversionistas ahora tienen acceso a portafolios diversificados y gestionados profesionalmente que pueden ayudarles a navegar las complejidades de los mercados globales», agregó.

“Nuestra colaboración con BCP Global nos permite mejorar nuestra oferta de productos y brindar a nuestros clientes oportunidades únicas para invertir en los mercados globales,” indicó Oscar Cantor, presidente de Casa de Bolsa.

“Al combinar la experiencia local con soluciones de inversión globales, nuestro objetivo es ayudar a nuestros clientes a alcanzar sus objetivos financieros con confianza y seguridad», añadió.

Casa de Bolsa, anteriormente conocida como Valores de Occidente, fue establecida el 22 de julio de 1993, tras la fusión de cuatro firmas comisionistas de bolsa dentro del Grupo Aval, el grupo financiero más grande de Colombia. BCP Global es una empresa fintech con sede en Miami dedicada a proporcionar soluciones tecnológicas a instituciones financieras en América Latina.

Jackie Maubré, managing director de Pension & Benefits de Criteria

Criteria anunció la incorporación de Jackie Maubré como nueva Managing Director de Pension & Benefits (P&B), para América Latina. La división que liderará Maubré se especializa en la estructuración de planes de pensión corporativos y la educación financiera de sus empleados.

“Pension & Benefits brinda un diferencial de servicio a los equipos de Recursos Humanos de diversas empresas, atendiendo a desafíos tales como la atracción y retención de talento, el brindar beneficios a personal clave y diferenciación en la propuesta de valor”, dice el comunicado al que accedió Funds Society.

Asimismo, P&B atiende la problemática del estrés financiero que sufren empleados de todas las jerarquías y edades.

“La educación financiera en los países de nuestra región tiene mucho espacio para mejorar. Es necesario volver a fomentar la cultura del ahorro, tan afectada por efectos de la inflación y de la cultura de la inmediatez. Además, es clave el ofrecer un trato cercano y humano a la gente, ya que la realidad financiera, sueños y objetivos de cada familia son únicos”, comentó Maubré.

El nuevo rol de Managing Director pondrá énfasis en la expansión de la División Pension & Benefits en todo Latinoamérica y un especial foco en la generación de soluciones a todo el espectro de empresas, desde PYMES a Corporaciones.

“El deterioro de los sistemas de retiro estatales en el mundo es cada día más notorio, pero aún es un tema percibido como frío y distante. Es una bomba de tiempo que tiene el potencial de sorprender a millones de personas dentro de 10 a 20 años y cuando esto suceda no habrá demasiado que se pueda hacer. Mi nuevo rol en Criteria me permite hacer una contribución clara que apunte a lograr el bienestar financiero futuro de miles de personas. Es un nuevo desafío en mi carrera y un placer el poder afrontarlo”, agregó la nueva Managing Partner.

Pension & Benefits también acompaña a las empresas en el cumplimiento de los criterios ESG, que buscan entre otras cosas que los equipos de trabajo de las organizaciones evolucionen en su prosperidad personal.

Jackie Maubré cuenta con más de 30 años de experiencia en el Mercado de Capitales. Ha ocupado puestos clave en diversas entidades financieras de Argentina y los Estados Unidos, entre los que se cuentan el S.G. Walburg & CO, Citigroup, Grupo Cohen, BNP Paribas y Santander. Asimismo, participó como asesora en entidades gubernamentales y fue protagonista del nacimiento de Criteria entre los años 2005 y 2008.

Es licenciada en Administración de la UBA, tiene una Maestría en Finanzas del CEMA y se ha graduado en el Programa de Alta Dirección del IAE Business School.

Maubré «posee un profundo conocimiento del segmento de planes de pensión corporativos» y es una apasionada del efecto positivo que genera en las personas y empresas la construcción de un ahorro de largo plazo, agrega el comunicado.

BNP Paribas ha anunciado la firma de un acuerdo con HSBC para la adquisición de sus actividades de banca privada en Alemania, una operación que tiene como objetivo posicionar a BNP Paribas Wealth Management entre los principales actores en Alemania y elevar el importe de los activos bajo gestión a más de 40.000 millones de euros.

Alemania, una geografía clave para BNP Paribas, ofrece un fuerte potencial de crecimiento para las actividades de gestión de patrimonios, sobre todo dentro del segmento de «mittelstand» (pymes germanas) y de clientes empresarios y familias alemanas. Aprovechando el modelo de negocio diversificado e integrado de BNP Paribas, BNP Paribas Wealth Management tiene como objetivo proporcionar a estos clientes emprendedores una oferta de servicios integral, que va desde la banca de inversión y corporativa hasta la gestión de activos, todo ello agrupado a partir de las diferentes franquicias bien establecidas de BNP Paribas.

Las actividades de banca privada de HSBC, que se centran principalmente en HNW and UHNW, y que cuentan con una cobertura regional complementaria, sobre todo en Renania del Norte-Westfalia, encajan perfectamente en el modelo de BNP Paribas Wealth Management y permitirán a BNP Paribas situarse entre los principales gestores de patrimonios del país, según recoge el comunicado de la firma francesa.

BNP Paribas Wealth Management, que forma parte de la división de Servicios de Inversión y Protección, es el primer banco privado de la zona del euro, con un patrimonio global de 446.000 millones de euros a finales de junio de 2024.

El cierre de esta operación está previsto para el segundo semestre de 2025, una vez obtenidas las autorizaciones reglamentarias.

«Esta adquisición es un nuevo paso crucial en el posicionamiento de BNP Paribas Wealth Management entre los principales actores en Alemania, donde creemos que nuestro modelo es el más adecuado para atender las necesidades a largo plazo de los clientes empresariales, aprovechando las sólidas franquicias del Grupo para atender tanto sus necesidades personales como corporativas. Por lo tanto, contribuirá a consolidar nuestra posición como primer actor de wealth management en la zona euro», ha asegurado Vincent Lecomte, CEO de BNP Paribas Wealth Management.

Por su parte, Lutz Diederichs, CEO de BNP Paribas Alemania, ha comentado que «Alemania es un mercado estratégico clave para BNP Paribas, con una presencia local de más de 75 años. Nuestras doce líneas de negocio hacen de nuestro modelo empresarial uno de los más diversificados y resistentes del sector bancario germano. El desarrollo de nuestra franquicia de gestión de patrimonios es parte integrante de nuestro plan de crecimiento en la economía alemana. Wealth Management en Alemania sirve como portal de entrada para nuestros clientes a toda la cartera de servicios del Grupo BNP Paribas, en particular en Corporate & Institutional Banking, Real Estate, Asset Management y Securities Services».

La gestora española ACCI ha firmado un acuerdo con la finlandesa Sifter para distribuir su estrategia flagship de renta variable Sifter Fund Global, fondo UCITS de Luxemburgo.

Mediante el acuerdo, ACCI distribuirá el fondo entre su base de clientes institucional de Iberia y Latinoamérica. Este es el cuarto acuerdo de distribución que firma ACCI, y se une a los ya existentes con las gestoras BlueBox AM (BlueBox Technology Fund), Colville Capital Partners (Silver Autonomie Fund) y Tata Asset Management (Tata India Equity).

El fondo está gestionado por cuatro gestores con amplia experiencia contrastada en el mercado, liderados por Santeri Korpinen.

Sifter fue fundada en 2003 por Hannes Kulvik, que cuenta con 40 años de experiencia en el sector financiero y fue uno de los precursores de la industria financiera moderna en Finlandia, además de asesor del ex presidente y premio Nobel de la Paz Martti Ahtisaari.

Sifter Fund Global cuenta con 5 estrellas Morningstar y con un rendimiento neto medio anualizado del 9,8% desde su lanzamiento hace 21 años, batiendo a los índices globales. Los pilares de su sólido rendimiento se basan en la baja rotación de la cartera y el número reducido de compañías (30) de alta calidad con un ROIC medio del 19% y poco endeudadas.

Candriam, firma especializada en gestión multiactivos y centrada en la inversión sostenible y responsable, ha anunciado un cambio en su organigrama, dentro de su equipo de Renta Fija Global. De esta forma, Nicolas Jullien, CFA, que lleva 17 años en Candriam y actualmente ocupa el cargo de director de Alto Rendimiento y Arbitraje de Crédito, sucederá a Philippe Noyard como director global de Renta Fija a partir del 1 de enero de 2025, antes de la jubilación prevista de Novard en el primer trimestre de 2025.

La carrera de Jullien en Candriam ha estado marcada por su larga colaboración tanto con Noyard como con Nicolas Forest, CIO, desde que se incorporó a la entidad en 2007. Esta estrecha colaboración, que dura ya 17 años, y la continua implicación de Jullien en el avance de la plataforma de renta fija de la firma, hacen que su nombramiento como sucesor de Noyard sea un ascenso «natural y reconocido», según recoge el comunicado de la firma.

Jullien ha demostrado una gran experiencia y liderazgo en este área de renta fija, afirma la nota informativa, que resalta del directivo que bajo su dirección, la plataforma High Yield de Candriam ha experimentado un fuerte crecimiento: gestiona en la actualidad más de 8.000 millones de euros en activos y ha obtenido múltiples premios del sector.

El nuevo director global de Renta Fija de Candriam seguirá de igual modo a cargo del equipo de Alto Rendimiento y Arbitraje de Crédito, y tendrá bajo su dirección a un equipo formado por 41 profesionales de la inversión que cubren distintas áreas como Bonos Globales, Mercado Monetario, Grado de Inversión, Alto Rendimiento, Deuda de Mercados Emergentes y Convertibles y con unos activos bajo gestión de 32.000 millones de euros.

Nicolas Forest, director de Inversiones de Candriam, comenta: «Extendemos nuestro más sincero agradecimiento a Philippe por sus contribuciones a lo largo de su carrera de 35 años en Candriam. Su liderazgo ha sido fundamental para elevar la plataforma de Renta Fija de Candriam a una posición de liderazgo en el mercado». También felicitó a Jullien «por su merecido ascenso a director global de Renta Fija. «Su probada experiencia y dedicación garantizan que estemos bien posicionados para continuar nuestra tradición de excelencia e innovación en la gestión de activos», explicó.

Forest añadió que la oferta de renta fija de Candriam es un «pilar crucial» y un «área de crecimiento clave» para la compañía. «A medida que nos adentramos en un nuevo ciclo de relajación con el retorno de la correlación negativa entre los precios de los bonos y los rendimientos, los mercados presentan oportunidades prometedoras. Jullien y el equipo, con su profundo conocimiento y amplia experiencia, están bien posicionados para capitalizar estas oportunidades y seguir ofreciendo valor a nuestros clientes en los próximos años», sentenció.

Candriam lleva más de 30 años gestionando carteras de renta fija, ofreciendo soluciones que abarcan los mercados de renta fija europeos y mundiales con un fuerte énfasis en los principios ESG. Sus estrategias de renta fija se basan en un proceso sólido, respaldado por amplios datos históricos y un enfoque de gestión centrado en el análisis crediticio y soberano a lo largo de diversos ciclos de mercado.

Euronext ha anunciado el lanzamiento de la familia de índices Euronext MTS European Government Bond (EGB) Broad, que ha desarrollado en colaboración con MTS, la plataforma parte del Grupo Euronext. Según explican, incluye 26 índices que miden el rendimiento total de los bonos gubernamentales denominados en euros de diez países de la Eurozona, derivando del índice principal Euronext MTS EGB Broad GR.

La familia de índices Euronext MTS EGB Broad utilizará los precios de las plataformas de negociación MTS Cash, una de las fuentes de precios más fiables para los bonos gubernamentales europeos, lo que garantiza un nivel de transparencia y replicabilidad único en el mercado de bonos. Entre sus característica destaca que todos los bonos gubernamentales europeos disponibles para negociar en los mercados regulados entre intermediarios de MTS son elegibles para su inclusión en esta familia de índices. Además, la familia de índices incluye versiones para todos los países de la Eurozona, instrumentos de cupón fijo, índices de un solo país y otros índices personalizados.

Euronext y MTS han anunciado también el lanzamiento del índice Euronext MTS EU Gross Return, respaldado por el rol de MTS como plataforma interdealer designada por DMO para los Primary Dealers de la UE, ofreciendo mayor transparencia de precios y calidad a los inversores. Según explican, la familia de índices Euronext MTS EGB, revisada mensualmente, es ideal para ETFs, fondos de inversión y como referencia para una mayor personalización y subíndices. Está diseñada para apoyar tanto a los gestores activos como a aquellos con estrategias de renta fija pasiva.

«Estamos orgullosos de lanzar esta familia de 26 índices de bonos gubernamentales europeos, lo que solidifica aún más nuestra posición como proveedor líder de índices. Al aprovechar los datos de negociación de alta calidad de MTS, estamos ampliando la gama de soluciones de inversión disponibles para nuestros clientes, ayudándoles a desplegar capital en los mercados de renta fija europeos con mayor eficiencia», ha destacado Anthony Attia, director global de Derivados y post-negociación de Euronext.

Por su parte, Angelo Proni, CEO de MTS, ha añadido: “Nuestra posición como la principal plataforma de comercio electrónico de renta fija en Europa garantiza el más alto nivel de transparencia y precisión de precios, proporcionando a los inversores puntos de referencia robustos y fiables. El lanzamiento de la familia de índices Euronext MTS EGB Broad demuestra nuestro compromiso con el mercado de renta fija europeo».

En el mundo posterior a la gran moderación, los inversores institucionales se enfrentan a un entorno radicalmente nuevo. Este contexto obliga a volver a examinar los supuestos subyacentes que han guiado muchas estrategias de inversión en los últimos 40 años. Según identifica Nuveen, la gestora de inversiones de TIAA, existennueve implicaciones que pueden ayudar a dotar a los inversores de la agilidad necesaria para navegar por las incertidumbres del nuevo entorno económico.

De acuerdo con la encuesta EQuilibrium 2024 de la gestora, la mayoría de los inversores institucionales coinciden en que hemos entrado en un periodo de elevada incertidumbre macroeconómica y geopolítica. En consecuencia, se encuentran explorando distintos caminos para constituir carteras más resilientes y capitalizar las nuevas oportunidades que surjan en el mundo post pandémico.

Si bien numerosos inversores institucionales comparten la idea de que el nuevo panorama exigirá mayor énfasis en la gestión del riesgo y un mayor grado de flexibilidad estratégica y táctica, no existe un consenso en lo que respecta a las clases de activos y las estrategias de diversificación que tendrán éxito en el nuevo régimen.

Las dinámicas dentro de los países han cambiado al evolucionar la interacción de la política monetaria y la presupuestaria. «Muchos consideran prioritaria la seguridad nacional y la autosuficiencia frente a la colaboración en el crecimiento económico mundial. Los inversores se enfrentan ahora a cuestiones relevantes, como la persistencia de la inflación a largo plazo, la existencia de activos sin riesgo, la diversificación y la mejor manera de aprovechar los rendimientos esperados de los distintos activos», señalan desde la gestora.

Un dato relevante es que casi la mitad de los inversores institucionales encuestados se centran en mejorar la flexibilidad de las carteras y ajustar las asignaciones regionales, aunque la mayoría pasan por alto estrategias clave que, en opinión de Nuveen, procurarán una mayor resiliencia de las carteras, como ampliar la diversificación y aplicar un análisis más específico de las correlaciones.

En este sentido, estas son las nueve temáticas clave que identifican desde Nuveen y que los inversores deberían tener en cuenta a la hora de analizar nuevas formas de mejorar la resiliencia y la capacidad de adaptación de sus carteras ante un panorama de inversión más incierto.

Reformular la resiliencia tras décadas de distorsión

Ser precavidos con la utilidad decreciente de las asignaciones globales ponderadas por capitalización

Respetar los límites del poder de los bancos centrales para controlar la inflación

La inteligencia artificial es un arma de doble filo en materia de inflación

Replantearse el papel de la deuda pública en las carteras

No asumir más riesgos de los necesarios

Los activos privados no son convincentes por el mero hecho de ser privados

Apreciar el valor de escasez de los activos reales

Ser activo donde sea posible tener un mayor impacto

Con la progresiva comercialización de la tecnología de registro distribuido (DLT) y los activos digitales, el uso de dinero digital va más allá de las monedas digitales de bancos centrales (CBDC) y es una tendencia destinada a aumentar significativamente, según concluye el último informe elaborado por Citi sobre la evolución de la industria de Securities Services.

El 65% de los encuestados para este informe planea usar opciones que no sean CBDC como stablecoins, depósitos tokenizados, fondos del mercado monetario y sistemas de pago digital para apoyar los requisitos de liquidez y efectivo en los acuerdos de valores digitales para 2026, en comparación con el 15% que planea usar CBDC. En opinión de Citi, este es un contraste marcado con el año anterior, donde las CBDC eran la forma preferida de dinero digital con un 52%.

“El movimiento hacia T+1 ha ocupado un lugar central en la industria post-negociación en los últimos años. Nuestro último whitepaper, el más grande desde su inicio en 2021, se centra en la próxima frontera para la industria, que es la creciente aplicabilidad de tecnologías. Esto incluye la tecnología de registro distribuido y los activos digitales, y el potencial significativo de la tokenización para escalar. Estos desarrollos seguirán transformando el panorama de valores a medida que continuamos avanzando hacia ciclos de liquidación más cortos en múltiples mercados a nivel mundial”, destaca Okan Pekin, Head of Securities Services de Citi. Para la elaboración de este documento, se encuestó a cerca de 500 participantes del mercado que abarcan instituciones del lado de la compra y venta, y ofrece información oportuna sobre la industria post-negociación.

Adopción y tokenización

Otra de las tendencias que muestra el informe es que la adopción digital está ocurriendo a diferentes velocidades. En concreto, indica que Asia Pacífico y Europa están impulsando la comercialización de DLT y activos digitales, con un 48% y 46% de los encuestados, respectivamente, persiguiendo activamente iniciativas.

Por otro lado, se ha detectado que la tokenización está lista para la acción, mientras que la emisión digital nativa tomará más tiempo. Según el informe, el 62% de los encuestados del lado de la venta se están enfocando en tokenizar varias clases de activos, incluidos los activos públicos y privados, en comparación con el 8% para la emisión de valores digitales nativos.

Por último, destaca que las redes privadas son una preferencia a la hora de vender: el 64% de los encuestados del lado de la venta espera usar redes privadas (gestionadas por bancos, empresas tecnológicas y IMF) a medida que la tokenización de activos gana impulso. Sin embargo, en el lado de la compra, los gestores de activos se centran en blockchains públicas para la tokenización de fondos y las oportunidades de distribución.

Negocio de las liquidaciones

Respecto al negocio de liquidación, el informe concluye que el impacto del T+1 fue mucho mayor de lo esperado. “El 44% de los encuestados citó un impacto significativo de T+1 en funcionamiento, más alto que el 28% en 2023. En comparación con otras regiones, los encuestados europeos fueron los más impactados, con un 60% indicando un impacto significativo”, explica el documento.

Además, se ha detectado que el préstamos de valor sigue siendo una de las actividades más afectadas. En concreto, el 50% de los encuestados -en comparación con el 33% del año pasado- vieron el mayor impacto en el préstamo de valores, seguido de los requisitos de financiamiento con un 49%, en comparación con el 31% del año pasado. Por último, hay un 40% espera liquidaciones atómicas en tiempo real dentro de la próxima década, con Asia siendo la más optimista con un 42%.

“La acelerada convergencia de los activos tradicionales y digitales y los modelos operativos refuerzan la necesidad de plataformas modernas, datos confiables e información en tiempo real. Esperamos ver continuas inversiones en automatización, infraestructura en la nube y APIs, así como soluciones que se integren con redes DLT. En respuesta a estas tendencias, Citi continúa innovando y aprovechando nuestra oferta de productos integrados para servir a los clientes en el dinámico ecosistema actual”, concluye Amit Agarwal, Head of Custody Securities Services de Citi.

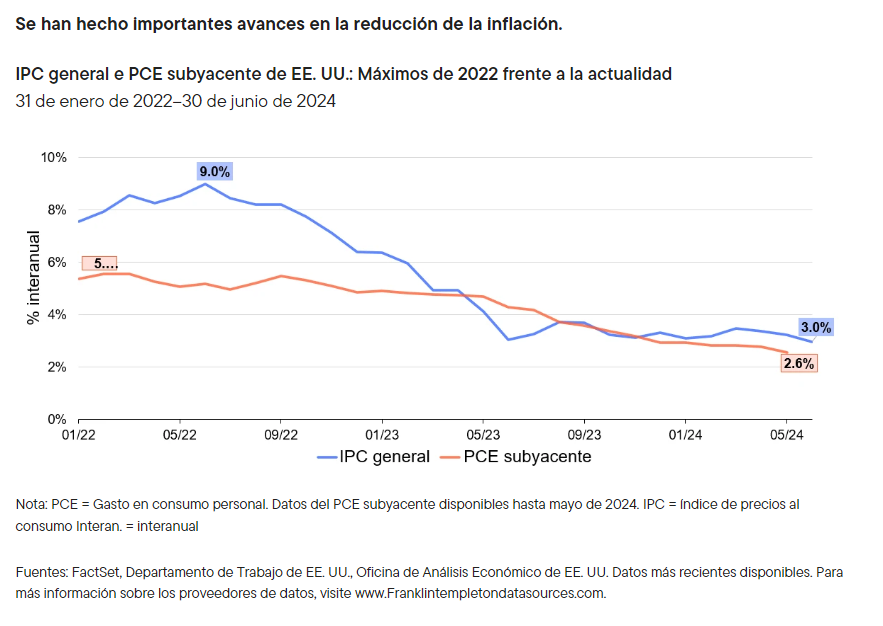

Antes de profundizar en las oportunidades de ingresos, es fundamental abordar la situación actual de la inflación, ya que sigue siendo un tema central para los mercados. En el último año, se han logrado avances significativos en la gestión de las tasas de inflación. El índice subyacente de gastos en consumo personal (PCE), el indicador de inflación preferido de la Reserva Federal (Fed), ha descendido desde su máximo del 5,6 % a principios de 2022 hasta aproximadamente el 2,6 % actual. Aunque se esperaban avances iniciales en la reducción de la inflación, los últimos pasos para lograr el objetivo de la Fed están resultando difíciles. Esta dificultad ha provocado fluctuaciones en el mercado y ajustes en las expectativas sobre las tasas de interés y el calendario de rebajas de tasas de la Fed.

Es importante recordar que la Fed funciona con un doble mandato: garantizar la estabilidad de los precios mediante objetivos de inflación y fomentar el máximo empleo. El mercado laboral está volviendo poco a poco a lo que nos parece una situación más normalizada. En 2023, la tasa de desempleo apenas fluctuó, pasando del 3,5 % al 3,7 %. Sin embargo, en el primer semestre de 2024 aumentó de forma más significativas, al alcanzar el 4,1 % en junio. Otros indicadores, como las vacantes de empleo, las tasas de abandono y la confianza de los consumidores, han vuelto prácticamente a los niveles de antes de la pandemia. Es probable que estos signos tranquilicen a la Fed, ya que las perturbaciones del mercado laboral ocasionadas por la COVID-19 están remitiendo.

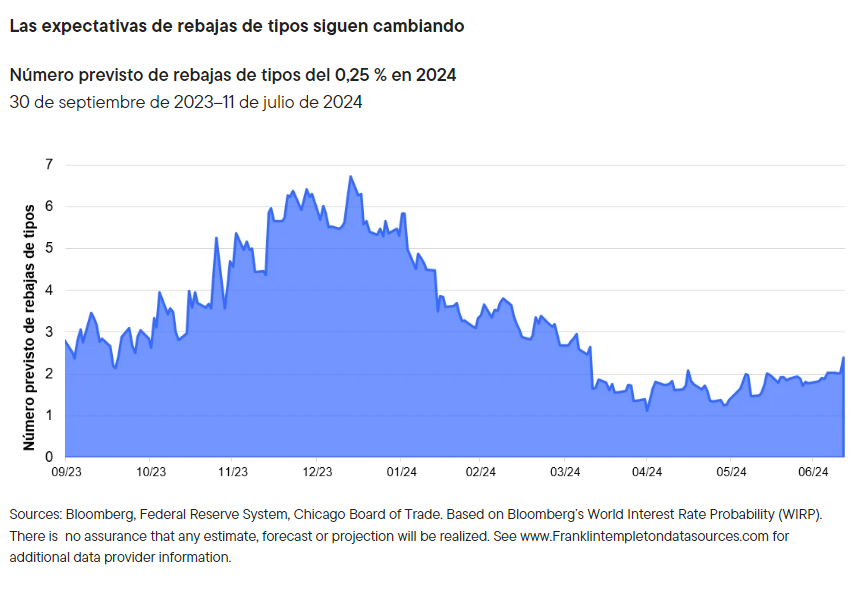

Las expectativas de rebajas de las tasas de interés han cambiado drásticamente en los últimos 6 a 9 meses. Al final de 2023, los mercados preveían una serie de rebajas de tasas en 2024. Sin embargo, al ralentizarse la desinflación, estas expectativas se ajustaron. Hace unos meses, el mercado de futuros preveía una única rebaja de tasas para 2024. La reciente evolución de la inflación y el deterioro del mercado laboral han vuelto a alterar estas perspectivas. Cabe destacar que el paso de la Fed del endurecimiento a la relajación no tiene por qué ser inmediato. Podría haber un cambio gradual hacia una postura más neutral o normal, a medida que el crecimiento del producto interior bruto se ralentice, las condiciones del mercado laboral se suavicen aún más y los objetivos de inflación casi se alcancen. Esto prepara el escenario para 4-6 posibles rebajas de tasas en la primera mitad de 2025. Prevemos que la normalización de la política de la Fed será beneficiosa para las apuestas más sensibles a las tasas dentro de los mercados de renta variable y de renta fija.

Las expectativas sobre las tasas de interés han influido en la dinámica del mercado. En un entorno de tasas ajustadas con una economía en desaceleración, las empresas que han registrado un crecimiento constante han obtenido una rentabilidad superior. Esta tendencia ha dado lugar a un mercado de renta variable más estrecho, dominado por unos pocos valores de crecimiento de gran capitalización, a menudo denominados los «Siete Magníficos» (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia y Tesla). Sin embargo, con las menores probabilidades de recesión en EE. UU. comparado con el año pasado, podría haber un liderazgo más amplio del mercado en varios sectores. Alrededor del 40 % de las empresas del S&P 500 cotizan actualmente más de un 10 % por debajo de sus máximos recientes1, lo que pone de relieve las oportunidades de diversificación sectorial en los sectores financiero, tecnológico, energético, de salud y de suministros públicos. También observamos potencial de diversificación mediante acciones ordinarias, convertibles y otras inversiones híbridas en renta variable.

La temporada de publicación de resultados del segundo trimestre ya ha empezado y el listón está muy alto. Por lo que respecta a la inversión en renta variable, seguiremos atentos a los beneficios y las expectativas de cara al futuro. Vemos un cierto conflicto entre la desaceleración del crecimiento, la aparente prudencia de la Fed a la hora de normalizar y rebajar las tasas de interés, y las expectativas de beneficios tan sólidas que tienen muchos analistas.

Los últimos 12 a 18 meses ofrecieron niveles de rendimiento, niveles de diferenciales y precios globales de los valores investment grade bastante atractivos. En muchos casos, las oportunidades de rendimiento fueron las más atractivas para la renta fija de alta calidad que hemos visto en los últimos 10 o incluso 15 años, en el período en el que las tasas de interés ha sido mucho más bajos en general, cerca del límite inferior de cero. Estas oportunidades atractivas se encontraban sobre todo en el crédito corporativo, en particular los bonos corporativos investment grade y los bonos corporativos high yield.

Pero durante el último año más o menos, los rendimientos han caído. Hemos observado cómo los diferenciales se reducían de forma bastante drástica dentro del crédito corporativo. En nuestra opinión, el mercado ha vuelto una vez más a una postura de valor más razonable.

Si las tasas de interés cayeran gradualmente a lo largo de la curva de rendimientos, esto nos seguiría pareciendo positivo desde el punto de vista de la inversión. Pero, en nuestra opinión, el atractivo real del valor relativo no es tan convincente ahora como lo ha sido durante la mayor parte de los últimos 12 a 18 meses.

Dicho esto, la exposición al crédito sigue nos sigue interesando; las empresas investment grade y high yield continúan generando rendimientos que siguen siendo bastante atractivos. Sin embargo, ahora somos más selectivos. Queremos asegurarnos de que nos compensa adecuadamente el riesgo cada vez mayor que asumimos, especialmente en una fase en la que creemos que es razonable suponer que habrá una moderación o desaceleración del crecimiento económico. Muchas empresas del high yield se comportaron bien en el entorno de bajas tasas del pasado y ahora afrontan vencimientos y la perspectiva de refinanciar la deuda a tasas mucho más altas. Por tanto, vamos a ser un poco más selectivos y prudentes cono respecto a ellos.

Ante la posibilidad de que el crecimiento económico de EE. UU. se desacelere y acontecimientos importantes como las próximas elecciones presidenciales, nos parece fundamental adoptar una estrategia de inversión flexible. Nuestro enfoque equilibra la renta variable y la renta fija, ajustándose de forma dinámica en función de las condiciones del mercado y las oportunidades de ingresos. Esta estrategia ágil resulta crucial para sortear la posible volatilidad y beneficiarse de las oportunidades de ingresos en tiempos inciertos. Además, cuenta con un track record demostrado, ya que el Franklin Income Investors celebra este año su 25 aniversario de vida.

Tribuna de Edward Perks, director de inversiones de Franklin Income Investors.