Debido a la expectativa electoral en Estados Unidos los Fondos cotizados en bolsa (ETF) de bitcoin al contado, registraron su tercera entrada semanal más importante desde que se cotizan estos instrumentos de inversión.

De acuerdo con las cifras del mercado, la semana pasada estos fondos reportaron ingresos por 2,22 mil millones de dólares, en medio de la incertidumbre por las elecciones en EE. UU.

Según SoSoValue, la cifra de la semana pasada fue la tercera más grande para el grupo desde el debut en enero, superado apenas por una entrada ligeramente más alta en febrero y de 2,5 mil millones de dólares a mediados de marzo.

La misma fuente señala que el ETF de Bitcoin de BlackRock (NYSE:BLK), fue en gran medida el responsable de las entradas masivas conjuntas de la semana pasada.

Este instrumento registró por sí solo un ingreso por alrededor de 2.150 millones, según la fuente de datos. Además, el 30 de octubre, IBIT marcó una sesión histórica cuando cerró con una entrada neta de capital diaria de 872 millones de dólares.

Ese mismo día, el 30 de octubre, las entradas conjuntas de los ETF alcanzaron los 893 millones de dólares, la segunda más grande para el grupo desde el debut, a medida que el precio de Bitcoin surgía cerca de su máximo histórico.

No obstante, el viernes, las entradas se enfriaron debido a una corrección de precios más amplia en el mercado de criptomonedas.

La agitación de precios en el mercado de Bitcoin se produce días antes de las elecciones presidenciales en Estados Unidos, a las que ambos contendientes: Donald Trump y Kamala Harris, llegan empatados en las encuestas.

Por su parte, los analistas de CoinShares señalaron en su informe del lunes pasado que las entradas netas por 2,18 mil millones registradas la semana pasada para los fondos de criptomonedas globales, elevaron las cifras del año hasta un acumulado de 29,2 mil millones de dólares, cifra récord.

Ante la apreciación de los precios en los últimos meses, los flujos positivos en los ingresos al mercado han impulsado los activos totales bajo administración en los fondos a más de 100 mil millones de dólares por segunda vez, igualando el récord de 102 mil millones registrado en junio.

Asimismo, los volúmenes de negociación semanales aumentaron hasta 67% a 19,2 mil millones, lo que representa el 35% de las operaciones de Bitcoin en intercambios.

Al igual que con una pareja, romper con un asesor financiero es difícil para muchos inversores, a pesar de que, legalmente, hacer ese cambio es sencillo y a menudo puede ser facilitado por el nuevo asesor.

El miedo o la intimidación ante la perspectiva de un cambio, así como la incertidumbre sobre si existen opciones mejores, son los principales factores que alimentan la «inercia del inversor», concluye la investigación de Dynasty Connect divulgada por la red de asesores financieros.

La encuesta anual sobre el sentimiento de los inversores de alto patrimonio neto fue realizada a 1.000 inversores que trabajan actualmente con asesores financieros, cada uno tiene un mínimo de 500.000 dólares en activos bajo gestión.

Del total de los entrevistados, entre el 5 de julio y el 15 de julio de 2024, el 29% empezó a trabajar con sus asesores financieros en los últimos cuatro años, y el 27% en los últimos nueve.

Sin embargo, un poco más de la mitad (52%) de los encuestados sólo ha trabajado alguna vez con un asesor, el 25% ha cambiado voluntariamente de asesor una vez, y sólo el 17% lo ha hecho dos veces.

Aunque las principales razones para cambiar de asesor no son ninguna sorpresa -es decir, la rentabilidad de la inversión y la jubilación del asesor o el traslado de empresa-, es interesante señalar que el 30% de los encuestados citaron «conocer a un nuevo asesor que les impresionó más» como inspiración para empezar de nuevo.

La personalidad, adaptación, los honorarios y la estructura de los mismos, y la falta de contacto con su asesor fueron otras palancas clave para el cambio, agrega el trabajo.

«La mayoría de la gente no ha contratado a más de uno o dos asesores financieros, y puede ser difícil saber cuándo es el momento de cambiar», dijo Tim Oden, Chief Growth Officer de Dynasty Financial Partners.

Oden agregó que si el inversor “no está recibiendo la atención o los resultados que esperaba, se debe a sí mismo y al futuro de su familia considerar seriamente otras opciones”.

En conjunto, la encuesta Dynasty Connect reveló que los clientes más jóvenes y los que tienen menos activos invertibles son más propensos a cambiar de asesor.

Las relaciones como las plantas necesitan ser regadas

En general, el 59% de los encuestados citan la capacidad de un asesor para entender sus necesidades específicas como clave para encontrar uno adecuado, mientras que la disolución de uno suele reducirse a la decepción en los rendimientos o el servicio.

Los métodos para cambiar de asesor financiero reflejan los cambios generacionales y tecnológicos. Los inversores más jóvenes son más propensos a consultar bases de datos y herramientas de búsqueda en línea, mientras que los clientes de más edad suelen ser remitidos a sus asesores por otros inversores.

¿Estas preparado para una relación?

Mientras que el 45% de los encuestados cita la planificación fiscal como un servicio ofrecido por su asesor financiero, sólo el 28% de ellos valora esa característica. Con estas estadísticas, la encuesta ilustra que la falta de consistencia en los servicios valorados significa que las ofertas personalizadas son clave para el éxito a largo plazo de la relación cliente-asesor.

La gran mayoría de los encuestados de Dynasty Connect Survey valoran la planificación financiera por encima de todo, mientras que el valor de otros aspectos de su relación cliente/asesor viene determinado por sus necesidades o circunstancias únicas.

A veces la soltería puede ser una opción

En general, los inversores encuestados expresaron su confianza en que sus asesores podrían apoyarles durante las transiciones vitales clave; sin embargo, la calificación de «gran confianza» disminuyó en el caso de la estructuración de carteras y los eventos de mercado.

El 48% de los encuestados menciona posibles conflictos de intereses debido a que la empresa para la que trabaja su asesor gana dinero directamente de los productos de inversión en los que está invertido su dinero. Según los resultados, los clientes más jóvenes son más propensos a distinguir posibles conflictos de intereses.

Por último, la relación con los hijos puede ser más difícil. El 41% de los hijos adultos de los encuestados no trabaja con su asesor financiero. Además, es probable que el 34% no lo haga en el futuro.

“La oportunidad multigeneracional es evidente; sin embargo, los hijos adultos se sienten claramente indecisos a la hora de trabajar con el mismo asesor que sus padres”, concluye el informe de la investigación.

Dynasty Connect es un front office externalizado y un motor de crecimiento asociado para las empresas de la red Dynasty, dedicado a apoyar sus esfuerzos de crecimiento orgánico e inorgánico a través de la identificación, cualificación, nutrición y derivación de clientes potenciales de alta calidad, tanto clientes finales como asesores interesados en unirse a las empresas de la red Dynasty, según la información de la empresa.

El mayor interés de los peruanos por soluciones de ahorro e inversión ha estado impulsando el crecimiento de la industria local de fondos mutuos, ampliando la oferta de la industria, especialmente en cuanto a estrategias en el extranjero. Eso revelan cifras de la Asociación de Administradoras de Fondos del Perú (FMP), según informaron en un comunicado reciente.

Al cierre de septiembre, la industria registraba 231 fondos mutuos, lo que representa una subida de más de 30% en dos años. De ese total, 191 se encuentran invertidos en instrumentos denominados en dólares, destacaron.

“Esto muestra el importante crecimiento que ha tenido la industria luego de la pandemia”, indicó Fernando Osorio, secretario general de FMP, que agrupa a las SAF BBVA Asset Management, Credicorp Capital, Fondos Sura, Interfondos y Scotiafondos.

En esa línea, desde la organización gremial destacan que hay una mayor demanda por alternativas de ahorro e inversión en el mercado peruano. “Ello se observa en la oferta de productos por parte de las administradoras para absorber esta creciente demanda por parte de los inversionistas”, señaló Osorio.

En el desagregado por partícipes, los fondos de deuda se mantienen en la cima del podio, siendo la categoría de mayor participación en los últimos años. En promedio, muestran cifras de FMP, concentran cerca del 70% del patrimonio de la industria.

Por su parte, los fondos de fondos son los de mayor oferta por parte de las empresas administradoras (37%), agregaron en la nota de prensa.

Con todo, la Asociación informó que el patrimonio administrado por los fondos mutuos fue de 43.890 millones de soles (alrededor de 11.650 millones de dólares) a septiembre. Esto representa un auge interanual de 40,7%. Además, los partícipes totales de la industria sumaban 399.885 inversionistas al tercer trimestre, tras un aumento interanual de casi 17%.

Mirando lo que va del año, el mercado peruano de fondos mutuos acumula un crecimiento de 15% en partícipes, 33% en patrimonio administrado y 4,5% en el número de vehículos.

La salida de Juan Marotta, tras 26 años en HSBC, ha provocado movimientos dentro a la operación latinoamericana de la firma. Uno de estos cambios se registró en el directorio de su filial chilena, llamada HSBC Bank (Chile), donde el Jorge Arce heredó su asiento en la cabecera de mesa del directorio.

Según anunció la firma al mercado a través de un hecho esencial, el ejecutivo renunció a los cargos de presidente y director de la filial. Desde HSBC detallan que este cambio responde a la salida de Marotta, quien informó recientemente a su red profesional de LinkedIn que decidió “emprender un nuevo rumbo laboral”.

La posta la toma Arce, quien se desempeña actualmente como director general y presidente del consejo de administración de HSBC México, uno de los centros neurálgicos de la firma en América Latina.

HSBC Bank (Chile) también informó la salida de Martín Peusner de la vicepresidencia y el directorio de la compañía. Esto, según detallaron a Funds Society, se debe simplemente al término del plazo contemplado por las políticas internas del grupo para ese cargo.

Así, explican, el ejecutivo se mantendrá en la compañía de servicios financieros, continuando en sus funciones como CFO regional y CFO de HSBC México.

En el directorio de la filial chilena lo reemplazó Guillermo Colquhoun, también de la filial mexicana de la empresa. El profesional se desempeña como Chief Risk & Compliance Officer para Latam y México, según consigna su perfil profesional de LinkedIn.

En Chile, HSBC participa en los negocios de banca corporativa y tesorería, con un foco en apalancar su estructura global. El liderazgo de la filial está anclado en la CEO, Mónica Duwe.

Además de México y Chile, la firma de matriz londinense tiene operaciones en Brasil. Tenían otro polo relevante de operaciones en Argentina, pero la firma la vendió al Grupo Financiero Galicia, en una transacción aprobada este año por el banco central correspondiente.

Principal, uno de los mayores gestores de activos del mundo, con 699.000 millones de dólares en activos bajo gestión, ve una creciente demanda en Brasil de estrategias multiactivos, además de acciones globales, principalmente de oficinas familiares.

Es esta clase de activos, con diversificaciones que permiten renta fija, acciones y otros activos en la misma cartera (y a nivel global), en la que el administrador debería centrarse en los próximos años para Brasil.

“No vamos a intentar competir con la renta fija garantizada brasileña, por lo que traeremos ciertos segmentos de crédito, como bonos preferentes globales, REIT globales, infraestructura global”, dice Marc Dummer, Managing Director & Client Portfolio Manager de Principal Asset Allocation, en una entrevista con Funds Society.

Según Dummer, Principal debería buscar llevar este tipo de producto a Brasil a través de una estrategia multiactivo, con fondos y clases de inversión que combinen renta fija y acciones de los mercados globales.

“Nuestro objetivo principal sería reunir carteras globales de activos múltiples, incluida deuda de mercados emergentes, bonos de rendimiento y acciones. Puede incluir acciones de la India, grandes y medianas empresas de EE.UU. y Europa, ofreciendo una cartera completa”, explicó Dummer.

Afirma que la estrategia de Principal se basa en continuos estudios de eficiencia de las clases de activos, que analizan periódicamente si la gestión activa o pasiva es más adecuada para cada clase.

Para el ejecutivo, Brasil representa una importante oportunidad de crecimiento, con la diversificación internacional guiando las carteras de inversores en el futuro. Dummer ve una demanda futura de estos productos, dependiendo de la caída de los tipos de interés en el país y de una demanda ya presente por parte de los actores institucionales.

“Vemos una tendencia creciente hacia estos productos en las family offices de Brasil”, afirma Dummer. Afirma que estos inversores generalmente tienen una asignación extraterritorial mayor que otros actores locales. Y cuando las tasas de interés locales subieron, muchos redujeron sus asignaciones internacionales, pero ahora esas asignaciones están creciendo nuevamente ya que se espera que las tasas locales bajen.

Productos específicos para cada cliente

Dummer afirma que la estructura de las carteras multiactivos es flexible y se puede ajustar para incluir hasta un 80% de renta fija o renta variable, dependiendo de las necesidades del cliente.

Dice que el proceso de composición de la cartera comienza con una evaluación de lo que el cliente quiere, ya sean mayores ingresos o crecimiento, y va seguido de la creación de una asignación estratégica que supere los puntos de referencia en un ciclo de largo plazo. Luego, está la incorporación de visiones tácticas para optimizar las asignaciones de acuerdo al escenario económico global y local, pudiendo trabajar con otras carteras.

«Elegimos empresas que se especializan en determinadas clases de activos, como Credit Suisse para las materias primas y BlackRock para los bonos protegidos contra la inflación», afirma.

“Para los clientes que son muy sensibles a las comisiones, es posible que no lleguemos a elegir gestores y simplemente hagamos todo a través de ETF. Y para aquellos que no quieran opiniones tácticas, simplemente podemos crearles una cartera estratégica, dependiendo de lo que quiera el cliente”, afirma.

Principal ya tiene alianzas con bancos e instituciones en Brasil y otros países, y está en proceso de expandir sus operaciones en el mercado brasileño, a la espera de un entorno macroeconómico más favorable.

“Los fondos de pensiones tendrán que adaptarse”

En relación con los fondos de pensiones, importante audiencia para la gestora en Brasil, que opera en el país con Claritas tras una fusión en 2016, el director espera, en el largo plazo, una mayor demanda de acciones, reflejo no sólo de una caída de interés, sino de una tendencia observada por Dummer en todo el mundo: el cierre de carteras para nuevos participantes.

Dummer, que trabajó parte de su carrera como actuario, dice que ve una tendencia global de que los fondos de pensiones cierren sus puertas a nuevos participantes y comiencen a depender de sus carteras de inversión.

“Si su plan de pensiones está totalmente financiado, debe inmunizarlo, asegurarlo, tener todos sus ingresos fijos y hacer que sus activos coincidan con sus flujos de efectivo, con entradas que coincidan con salidas”, dice. «Pero si no cuenta con fondos suficientes, la única forma de obtener fondos completos es agregar más dinero o tener más crecimiento en su cartera para ayudarlo a lograr un equilibrio total».

Afirma que debido a este factor, habrá un aumento en el apetito por las acciones en el futuro. “Y espero que a medida que aumente este apetito por las acciones, también habrá un mayor apetito por las acciones globales”, afirma Dummer.

Foto cedidaDorian Terral, analista/portfolio manager y uno de los socios fundadores de Lonvia Capital

Para un inversor latinoamericano podría parecer innecesario invertir en pequeñas y medianas empresas europeas, máxime de la innovación, dada la gran variedad y las historias de éxito que se han sucedido en el mercado norteamericano en la última década, o en mercados locales, como el brasileño.

Dorian Terral, analista/portfolio manager y uno de los socios fundadores de Lonvia Capital explica en entrevista con Funds Society que en Europa también hay oportunidades y empresas punteras en tecnología, un sector que abarca, si incluimos la tecnología médica, un 65% de las empresas en las que invierte la estrategia de small y mid caps de la gestora francesa.

“Una industria en la que Europa domina en innovación tecnológica es la de los equipamientos médicos”, explica Terral. Los países nórdicos son punteros en este sector, con un pool de expertos que ha generado empresas muy exitosas, tanto para el private equity como en mercados públicos.

Como ejemplo de innovación en este campo, Dorian Terral se adentra en el mundo de los trasplantes. “¿Sabía que los 160.000 trasplantes de órganos que se hacen anualmente en el mundo desarrollado son solo un 10% de los demandados? El otro 90% se frustra, no tanto por la escasez de donantes, sino por la imposibilidad de hacer llegar el órgano a la mesa de operaciones a tiempo.”

La empresa sueca XVIVO, fundada en 1998, ha creado una tecnología que permite triplicar las horas de vida de un órgano desde que muere el donante. “En pulmón, solo un 20% de lo donado se usa, el 80% se pierde; en corazón, el ratio es del 30%/70%, la oportunidad de mercado es importante como refleja el crecimiento anual de entre el 50% y el 60% que está experimentando XVIVO en los últimos tres años”, explica el portfolio manager.

Algunos inversores son reticentes a este tipo de estrategias porque los fondos de small y mid caps a veces se ven obligadas a sacar del portafolio sus historias de éxito: aquellas empresas que compraron cuando eran pequeñas pero han ido creciendo al triunfar en su mercado, pasando a ser large caps. “En Lonvia no nos obligamos a vender una empresa por su capitalización bursátil, un ejemplo de esto es la compañía alemana de software para arquitectos Nemetschek, que lleva en los portafolios de Cyrille desde hace 16 años, y ahora tiene una capitalización bursátil que supera los 12.000 millones de euros, que ya no puede considerarse tan pequeña según estándares europeos”; sin embargo, Dorian Terral matiza que nunca entrará como nueva aportación al portafolio una empresa de gran capitalización.

Cyrille Carrière, al que cita Dorian, maneja las estrategias LONVIA Mid Cap Euro y LONVIA Mid Cap Europe, además de ser su CIO y co-fundador de la gestora. Dorian Terral, al igual que Cyrille, empezó trabajando como analista financiero. En su caso, al comenzar su carrera eligió el sector de semiconductores, que cubrió desde 2012 hasta 2018. “En esa época no era el sector más interesante, pero a mí me gustaba mucho el hardware. Llevo programando desde los ocho años, y como tal, ya tenía un gran conocimiento de este campo técnico; las oportunidades de inversión eran obvias para mí.”

Cuando Dorian empezó a analizar las compañías de semiconductores había muy pocos analistas en Europa que comprendieran bien el sector; existían empresas muy innovadoras, aunque nadie las entendía. Dorian consiguió desgranar el sector y se ganó el premio al mejor analista de tecnología en Europa por Refinitiv (ex Thomson Reuters) en 2018.

Considerando estas credenciales, atendemos a sus comentarios sobre cuáles son las grandes oportunidades y retos del sector en estos momentos: la mayor oportunidad es la inteligencia artificial, sobre la que Dorian Terral advierte que “no es una moda” y que “va a cambiar como hacemos todo, pero no va a sustituirnos”; el mayor reto es la ciberseguridad, puesto que la inteligencia artificial en manos de los hackers puede convertirse en la peor pesadilla de las empresas, y los gobiernos. La otra gran oportunidad es la digitalización industrial y todas las tecnologías relacionadas con el cambio climático.

Foto cedidaKirstie Spence, gestora de Capital Group

De las 21.000 reuniones que mantuvieron expertos de Capital Group con compañías el año pasado en 50 países de todo el mundo, 20 de esos países eran emergentes. La firma lleva invirtiendo en estos mercados desde 1986, empezando por Corea, Tailandia, Filipinas y Malasia y ampliando en años sucesivos hasta alcanzar el equivalente a 77.000 millones de dólares en activos bajo gestión, sumando renta fija y renta variable. La estrategia original de hace 38 años, el Capital Group Emerging Markets Growth Fund , sigue a pleno rendimiento; su versión luxemburguesa ha generado un rendimiento anualizado del 5,35% a diez años.

Kirstie Spence y Chris Thomsen contaron en una jornada para prensa organizada recientemente por Capital Group en Londres cómo es la experiencia de invertir en mercados emergentes.

Hacia el predominio de la divisa local

Para Spence, los países emergentes han demostrado ser buenos alumnos que han hecho los deberes. Han aprendido de las sucesivas crisis desde los 90, causadas por una excesiva dependencia de la deuda en divisa fuerte. La gestora alaba los esfuerzos de diversos países emergentes – cada vez más- para desarrollar su propio mercado doméstico de bonos, convirtiéndolos en “una infraestructura segura para hacer crecer sus economías de una manera más deseable en moneda propia”.

La gestora ha acompañado la evolución del mercado: en el caso de la deuda soberana emergente, el universo de inversión ha pasado de 12 a 70 países en 30 años. La estrategia general consiste en empezar emitiendo deuda en divisa fuerte y después comenzar con emisiones en divisa local. Como fruto de estos esfuerzos, desde Capital Group calculan que el 62% de toda la deuda emitida por países emergentes ya está denominada en divisa local y prevén que siga creciente, también impulsada por una política monetaria y fiscal creíble, ya que muchos bancos centrales de países emergentes supieron reaccionar a tiempo ante la escalada de la inflación tras la pandemia y fueron acompañados por políticas fiscales que funcionaron. “Muchos países emergentes han alcanzado credibilidad monetaria y fiscal. El siguiente paso es impulsar su productividad y desarrollar sus democracias. Por eso siguen emergiendo países a diversas velocidades y por eso es importante realizar investigación sobre el terreno”, constata Spence.

Ésta indica, para el caso de la deuda corporativa emergente, que estos conocimientos sobre el terreno son muy importantes para un buen análisis. Destaca que el crédito emergente no solo es un universo grande y en crecimiento, sino que además muchas veces está compuesto por compañías “de muy buena calidad, ya que para acceder al mercado de capital necesitan mostrar fortaleza”.

La experta constató que, frente a la tendencia del mercado a “infraestimar la deuda en divisa local”, en realidad los inversores deberían tener presente que “la deuda emergente es un activo creíble para invertir a lo largo de todo el ciclo, no es una asignación táctica”. El enfoque de Capital Group para invertir en deuda emergente es ‘blend’, es decir, mezclan bonos denominados en ambos tipos de divisa.

¿Es el actual un buen punto de entrada para invertir en este activo? Spence terminó su intervención dando respuesta a esta pregunta con datos: “La historia demuestra que cuando los bonos emergentes llegan al 6%, los retornos en los dos años posteriores son significativos, de doble dígito”. Además, destacó que el universo de renta fija emergente está actualmente “infravalorado respecto al dólar”.

Tres tendencias estructurales en renta variable emergente

Capital Group empezó a invertir en acciones emergentes en 1988. El gestor Chris Thomsen también destacó la oportunidad por valoración actual que ofrece este mercado, dado que de media cotizan con precios no vistos en diez años salvo en los casos concretos de India y Taiwán. El experto refirió tres tendencias estructurales de las que cree que se beneficiará la renta variable emergente, empezando por el auge del consumo.

Un dato: en este 2024, la región Asia añadirá 92 millones de personas a los 113 millones que se cree que constituyen el cómputo de consumidores a nivel global. De esos 92 millones, un 28% serán consumidores chinos, un 30% indios y otro 24% del resto de países asiáticos. Thomsen llama la atención no tanto sobre el acceso de cada vez más personas al consumo de masas, sino al impacto de la mejora de la renta disponible sobre los ya consumidores, porque esto significa que al ir ganando renta son capaces de mejorar sus decisiones de consumo. También es una expresión del crecimiento de la inclusión financiera, otro vector que encuentran interesante en Capital Group. “Esta sofisticación en los patrones de consumo implica el incremento del número de oportunidades de inversión”, indica.

La segunda megatendencia es la digitalización. En palabras del gestor, una mayor digitalización está generando oportunidades de inversión en telecomunicaciones, conectividad global (especialmente por el acceso de las cohortes más jóvenes de la población a nuevas tecnologías), comercio electrónico y logística vinculada al comercio electrónico, banca móvil, comida a domicilio o semiconductores. Además, Thomsen destaca la aparición de compañías con nuevos modelos de negocio basados en acercar productos y servicios a bajo coste, haciéndolos más accesibles para capas de la población que antes no podrían permitírselos. Aquí cita compañías como TikTok, WeChat, Alipay o SheIn.

La tercera megatendencia es la reconfiguración de las cadenas de suministro como consecuencia del aumento del riesgo geopolítico y de la pandemia, dando paso al enfoque China+1 (es decir, cada vez más compañías diversificando sus cadenas de distribución para reducir su dependencia de China). Thomsen indicó que esta tendencia está beneficiando a otros países emergentes, como India o México.

Los gestores de renta variable emergente de Capital Group siguen un enfoque bottom up en el que también son muy importantes las visitas sobre el terreno. Thomsen destaca el caso particular de China, que define como “un mercado de stock pickers” en el que actualmente son muy selectivos. Capital Group ha empezado a invertir en Vietnam por primera vez y sus expertos hicieron recientemente una ronda de visitas a Filipinas.

Ha llegado el día de las elecciones en Estados Unidos y los sondeos siguen mostrando un resultado muy ajustado. Aunque una parte del mercado parece apostar por la victoria de Donald Trump, los expertos de las firmas de inversión coinciden en que no se espera que una victoria de Harris o de Trump conduzca necesariamente a una venta masiva del mercado. “A diferencia de las elecciones de 2016, cuando la victoria de Trump sorprendió a los mercados, esta vez las encuestas son mucho más ajustadas y ambos candidatos poseen experiencia de gobierno, lo que hace que sus impactos políticos sean más predecibles”, advierte Claus Vorm, Deputy Head of Multi Assets at Nordea Asset Management.

En su opinión, las próximas semanas, seguirán de cerca los mercados de bonos y su capacidad para diversificar el riesgo de renta variable en caso de venta masiva. “Si los inversores perciben que el nuevo gobierno amenaza con un aterrizaje suave y una inmaculada tendencia de desinflación que hemos visto recientemente, los rendimientos podrían subir y las correlaciones entre la renta variable y los bonos podrían volver a aumentar”, afirma Vorm.

En este escenario, considera que sus estrategias de primas de riesgo alternativas en renta variable, renta fija, divisas y mercados de activos cruzados estarán bien posicionadas para proporcionar una diversificación muy necesaria a los inversores. “Por otra parte, si los mercados reciben positivamente el resultado de las elecciones y observamos una continuación de las correlaciones normalizadas, esperamos que las rentabilidades a medio y largo plazo de nuestras carteras sean muy atractivas, dada su fortaleza fundamental y sus valoraciones relativamente favorables”, añade el experto de Nordea AM.

Según Claudio Wewel, estratega de divisas en J. Safra Sarasin Sustainable AM, sí se puede observar un ligero movimiento en el mercado. En su opinión, los mercados han empezado a prepararse para una victoria de Trump, y por ello los rendimientos estadounidenses repuntaron y la renta variable se mantuvo estable, ya que los mercados de apuestas revelaron una probabilidad algo mayor de victoria republicana. «En octubre, el mercado operó principalmente gracias a una combinación de sólidos datos macroeconómicos de EE.UU. y mayores probabilidades de una victoria de Trump en las elecciones estadounidenses de hoy. En medio de una mayor incertidumbre política, el oro fue el valor más rentable, ya que ganó otro 4%, lo que supone una rentabilidad estelar del 33% en lo que va de año. La renta variable estadounidense ha resistido el considerable aumento de los rendimientos de los bonos del Tesoro a largo plazo, reflejando la fortaleza de la economía nacional junto con la expectativa de políticas fiscales benignas en caso de victoria de Trump. El sector tecnológico y el bancario fueron los más rentables», apunta Wewel.

La clave está en el Congreso

En opinión de Paolo Zanghieri, economista senior en Generali AM, parte de Generali Investments, lo que más importa, especialmente para la política fiscal, es si el nuevo presidente contará con el respaldo del Congreso: también en el caso de que la incertidumbre sea extrema. Una barrida republicana parece bastante probable si gana Trump, una demócrata mucho menos en caso de Harris.

“Dadas las ajustadas encuestas en los principales estados indecisos, no puede descartarse que se repita lo ocurrido en 2000, cuando el presidente fue proclamado sólo tras un mes de litigios y grandes oscilaciones de los mercados. Con cualquiera de los dos partidos haciéndose con el control tanto de la Casa Blanca como del Congreso, la expansión fiscal y, en el caso de Trum, los aranceles podrían conducir a una subida de tipos y a la fortaleza del dólar, lo que ejercería presión sobre los mercados emergentes”, explica Zanghiere.

Según su análisis, una victoria de Trump favorecería a la renta fija y variable estadounidense a expensas de la Unión Económica y Monetaria. Los mercados parecen muy inclinados hacia una victoria de Trump, descontando también una alta probabilidad de control republicano del Congreso, lo que permitiría la aplicación de grandes recortes de impuestos y aranceles comerciales (véanse los gráficos abajo). Por lo tanto, si Harris gana, podría producirse una fuerte corrección.

Economía mundial y los mercados financieros

Desde Ostrum AM (firma afiliada a Natixis IM) han analizado los rendimientos de los mercados financieros en torno a las elecciones pasadas que se remontan a la victoria de Jimmy Carter en 1976: es decir, siete victorias para el Partido Demócrata y seis para el Partido Republicano. Comparamos la mediana de las rentabilidades o las variaciones en puntos básicos de las acciones (DJIA), el dólar (índice DXY), los precios del oro y los rendimientos de los bonos del Tesoro y los diferenciales de 2s10 y 10s30s. Fruto de este ejercicio analítico, Axel Botte, Jefe de Estrategia de Mercados de Ostrum AM, apunta algunas conclusiones relevantes como, por ejemplo, que en los mercados de renta variable, las acciones tienen rendimientos negativos en las cuatro semanas previas a las elecciones y rebotan en las cuatro semanas posteriores a una victoria republicana en un 2,4% frente a una ligera pérdida media del 0,1% después de las victorias demócratas.

“El dólar se debilita un 1,6% antes de que los republicanos ganen un poco más fuerte después. Y la rentabilidad media del índice DXY es positiva antes y después de las victorias demócratas. Además, el oro cae después de la victoria de cualquiera de los partidos, pero tiende a subir antes de las victorias republicanas. Podría significar que los mercados perciben las políticas republicanas como más inflacionarias”, matiza Botte.

Por otra parte, explica que los rendimientos tienden a caer bruscamente después de las victorias demócratas (variación mediana de -18 puntos básicos) y aumentan después de las victorias republicanas (+15 puntos básicos). Sin embargo, advierte, el colapso financiero de 2008, cuando Barack Obama fue elegido, distorsiona el panorama, pero sin el valor atípico, seguiría siendo una caída en los rendimientos. En consecuencia, la curva se aplana después de las victorias demócratas y se mantiene prácticamente sin cambios después de las victorias republicanas. “En resumen, a las acciones les va mejor inmediatamente después de la elección de un presidente republicano y los bonos se comportan bien después de una victoria demócrata. El oro sube en el período previo a una victoria del presidente republicano”, concluye Botte sobre su análisis.

Conclusiones para los inversores

En general, el análisis que hacen las firmas de inversión coincide en que los impuestos, el comercio exterior, la inmigración y la política fiscal tienen un lugar prominente en las agendas de ambos candidatos, y por eso es necesario analizar cuál serán sus implicaciones en los mercados y en la economía. “Hasta después de las elecciones no estará claro qué políticas se aplicarán, más allá de la retórica electoral, o si el Congreso estaría de acuerdo en promulgarlas, en función de si cuenta con mayorías suficientes. Eso también influiría en el calendario de aplicación efectiva”, recuerdan desde Amundi.

Por su parte, la gestora prefiere exponer cuáles son las conclusiones realmente relevantes para los inversores. En primer lugar, explica que, a corto plazo, es probable que el sentimiento de mercado se haya visto impulsado por la propuesta de Trump de rebajar el impuesto de sociedades frente al riesgo de una oferta adversa y las consecuencias inflacionistas de los aranceles, así como por su promesa de deportar a los inmigrantes indocumentados. Y, en segundo lugar, reconoce que la agenda “Make America Great Again” puede dar forma a las oportunidades en renta variable estadounidense, con implicaciones variables a nivel sectorial impulsadas por las distintas políticas.” El rally debería ampliarse aún más, beneficiando a las small caps y a sectores como el bancario bajo un mandato de Trump. Un escenario Harris podría ser más mixto para la renta variable, favoreciendo a compañías de infraestructuras, construcción y ecológicas”, señala la gestora en su último informe.

En tercer lugar, Amundi cree que la reordenación geopolítica determinará oportunidades de mercado, en particular para los mercados emergentes en el contexto de las deslocalizaciones de las cadenas de suministro impulsadas por los aranceles y la competencia por la supremacía tecnológica. “Asia puede verse más presionada en una administración Trump, pero China también puede tener en cuenta el resultado de las elecciones estadounidenses a la hora de evaluar sus estímulos. Otros mercados emergentes podrían beneficiarse de la deslocalización, como México”, afirman.

En cuarto lugar, consideran probable que el aumento del gasto fiscal se convierta en un tema importante, con posibles implicaciones para las expectativas de inflación. Y, por último, creen que el dólar puede haber entrado en una tendencia estructural a la baja, que solo una política comercial dura o una fuerte reaceleración de la inflación de los precios estadounidenses podrían retrasar o incluso invertir. “En este sentido, es probable que un escenario Trump ofrezca una mejor oportunidad para un dólar más fuerte, dado el potencial de divergencia política a favor de la Fed y un aumento de la prima de riesgo”, concluyen desde Amundi.

Otros focos

Mientras los estadounidenses acuden hoy a la urnas, el mercado no pierde de vista otros dos fotos relevantes de estos días: la Fed y China. Según explica Ronald Temple, estratega jefe de mercados de Lazard, la reunión de esta semana de la Fed será “totalmente independiente” del resultado electoral y apuesta por un recorte de 25 puntos básicos. “No creo que la Fed pueda ajustar sus planes de tipos debido a las elecciones. Más bien, esperaría que la Fed sólo cambiara su trayectoria de tipos si se impusieran aranceles y pareciera probable que aumentaran las tasas de inflación”, comenta.

Paralelamente, los inversores vigilarán en China el Comité Permanente de la Asamblea Popular Nacional, que se reúne del 4 al 8 de noviembre y del que se espera anuncie medidas de estímulo fiscal. “Hasta la fecha, el mercado ha especulado principalmente con dos paquetes diferentes: uno relacionado con un programa de emisión de bonos especiales a muy largo plazo del Gobierno central por valor de 6 billones de renminbi para ayudar a los gobiernos locales a resolver sus problemas de deuda fuera de los libros; y otro de 1 billón de renminbi para recapitalizar los bancos más grandes y 1 billón adicional para estimular la demanda de compras de consumo mediante subsidios y créditos comerciales para artículos duraderos. Las expectativas del mercado son elevadas, lo que significa que hay bastante margen para la decepción”, afirma Temple.

Las elecciones presidenciales estadounidenses son un acontecimiento altamente publicitado, teniendo lugar cada cuatro años a comienzos de noviembre. El día de las elecciones está fijado en el martes siguiente al primer lunes de noviembre en los años bisiestos. Este año, se celebrará el hoy, martes 5 de noviembre.

Aunque el proceso electoral a la presidencia de EE.UU. es de mayor interés, el de las dos cámaras del Congreso de EE.UU. no tienen la misma cobertura mediática. Los 435 miembros de la Cámara de Representantes (que representan proporcionalmente a la población estadounidense) tienen mandatos de dos años, mientras que los 100 miembros del Senado (dos por cada estado) cumplen mandatos de seis años. Cada noviembre en años pares, se elige a toda la Cámara de Representantes junto con aproximadamente un tercio del Senado.

Así, hoy los estadounidenses no solo elegirán a su presidente, sino—como cada dos años—también a todos los miembros de la Cámara de Representantes y a un tercio del Senado.

Aunque las elecciones presidenciales suelen acaparar la atención, las elecciones para la Cámara de Representantes y el Senado son igualmente cruciales, ya que determinan el equilibrio de poder en el Congreso, influyendo en la legislación, la dirección de las políticas y la capacidad de controlar o respaldar la agenda del presidente.

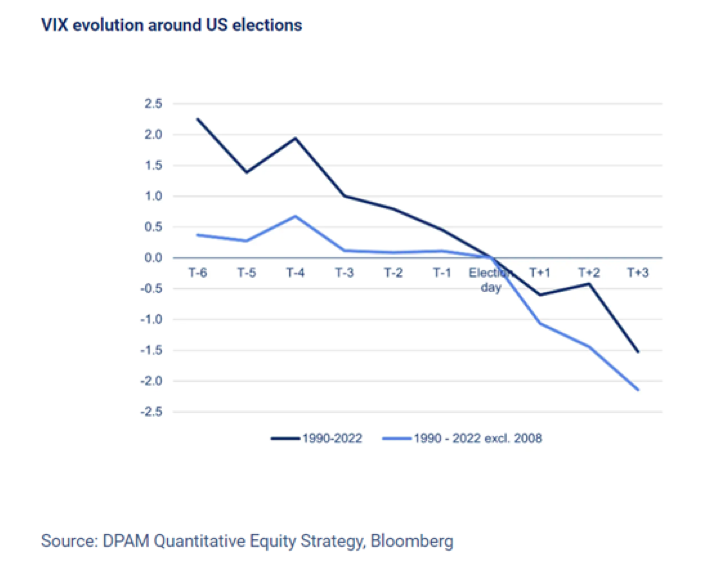

En este contexto, probamos la hipótesis de que el riesgo disminuye después de las elecciones, lo que proporciona un impulso a los activos de riesgo. Para probar esta hipótesis, analizamos la evolución del índice VIX, un indicador prospectivo de riesgo para las acciones de EE.UU. que calcula continuamente la volatilidad esperada del mercado. Esta métrica existe desde el inicio de 1990 y, dado que las elecciones ocurren cada dos años, esto nos proporciona 17 elecciones en nuestra muestra.

Con tanto en juego, ponemos a prueba la hipótesis de que el riesgo se reduce después de que las elecciones hayan tenido lugar, otorgando un impulso a los activos de riesgo. Para comprobarlo, miramos la evolución del índice VIX, un indicador de riesgo prospectivo para las acciones estadounidenses que de manera continua pone precio a la volatilidad esperada del mercado. Este indicador ha existido desde comienzos de 1990 y, puesto que las elecciones ocurren cada dos años, esto nos da 17 elecciones para nuestra muestra.

Tal y como ilustra el siguiente gráfico, encontramos un descenso estadísticamente significativo en el VIX en los 3 días posteriores a las elecciones de Estados Unidos. El año 2008 merece especial mención, cuando las elecciones se celebraron cerca del punto álgido de la Gran Crisis Financiera. Excluir este periodo tan turbulento de la muestra, hace que el descenso medio del VIX tras las elecciones sea más suave, y su importancia estadística aumente (valor p de 6% a 0,6&).

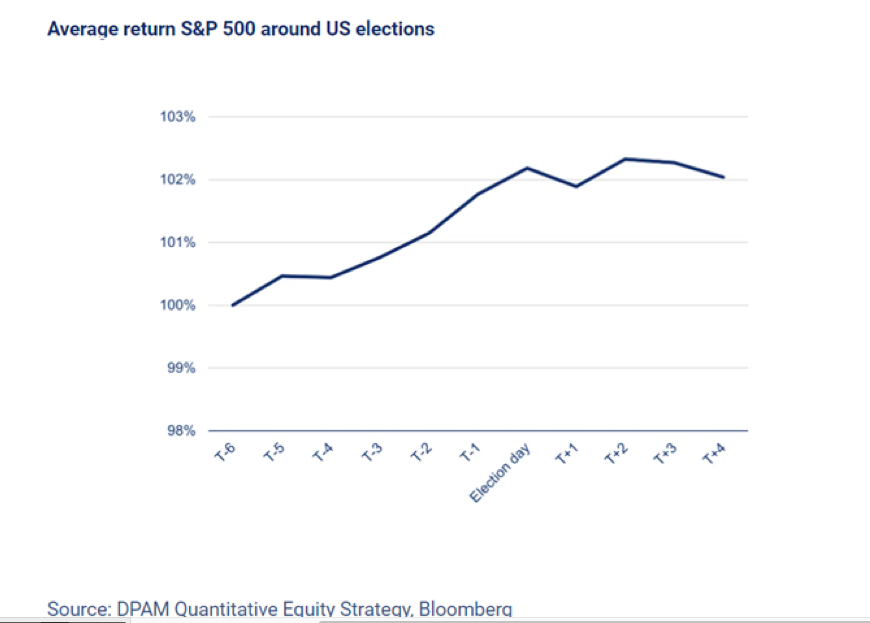

De modo que, ¿pueden beneficiarse los inversores de capital de esta reducción del riesgo? Para responder esta pregunta, investigamos la rentabilidad media del S&P 500 en torno al día de las elecciones de Estados Unidos, comenzando en 1928, dándonos 48 elecciones en nuestra muestra.

En el siguiente gráfico se muestra que los inversores de capital se anticiparon a la reducción de riesgo derivada de las elecciones estadounidenses. De media, el S&P 500 subió un 2,2% los seis días previos a las elecciones. En otras palabras, esto supone un retorno anual de 156,4%, lo que es significativo no solo desde un punto de vista económico, sino también estadístico. Las probabilidades están también a su favor, ya que el mercado aumentó un 83,3% del tiempo en este periodo.

¡Centrados solo en los años con elecciones presidenciales, la rentabilidad se incrementa 2,5%, correspondiente al 190% de rentabilidad anualizada!

A diferencia del periodo preelectoral, no ha habido históricamente una rentabilidad significativa en los días posteriores a las elecciones. Así que no llegues tarde. ¡No esperes a que las elecciones en EE.UU. aporten más claridad!

Tribuna Carl Van Nieuwerburgh, especialista en estrategia cuantitativa de renta variable en DPAM.

La adopción de los fondos cotizados en bolsa (ETFs) continuará creciendo en Europa durante los próximos diez años, con la adopción minorista y la innovación en productos como factores clave para este crecimiento, según una encuesta encargada por WisdomTree. Los activos bajo gestión (AUM) de la industria de ETFs en Europa han crecido hasta los 2,1 billones de dólares, lo que representa un aumento del 409% desde que la gestora lanzó la primera edición de su informe hace ya diez años.

Una de las conclusiones más relevantes de esta última encuesta*, que muestra que solo el 1% de los inversores profesionales encuestados cree que no habrá crecimiento de los ETFs en Europa en la próxima década. Es más, los encuestados esperan que varios factores sigan impulsando el crecimiento de los ETF en Europa, con el 25% de los inversores profesionales europeos destacando el aumento de la adopción minorista y el desarrollo de productos innovadores como factores clave que contribuirán a este crecimiento.

La encuesta también muestra perspectivas positivas a corto plazo para el crecimiento de los ETFs en Europa: el 46% espera aumentar su asignación a ETFs en los próximos doce meses. Sin embargo, aún existen barreras para su adopción, ya que el 26% afirma que no asignan más a ETFs por falta de conocimiento sobre este vehículo de inversión.

En opinión de Alexis Marinof, Jefe de WisdomTree Europa, la industria europea ha pasado de ser fuerte a más fuerte en la última década, y se espera que su patrimonio los 4,5 billones de dólares para 2030. «Todavía hay desafíos educativos que superar, pero los próximos diez años podrían ser aún más brillantes que los anteriores, con nuestra investigación señalando muchos impulsores de crecimiento. Creemos que la oportunidad minorista es la más emocionante para la industria de ETFs, mientras que los inversores profesionales consideran que el desarrollo de productos innovadores también será crucial. Esta ha sido nuestra propuesta de valor para los clientes desde que nos lanzamos en Europa en 2014, y hoy hemos desarrollado una oferta de productos verdaderamente diferenciada que destaca en un mercado cada vez más competitivo y saturado», comenta Marinof.

El papel y uso de los ETFs

Otra de las conclusiones que presenta la encuesta es que los inversores profesionales utilizan los ETFs de diversas maneras, lo que demuestra la flexibilidad y versatilidad de este vehículo de inversión. Según los datos, el 30% los emplean como elementos centrales en sus carteras. Dado su papel importante en la construcción de portafolios, los ETFs que siguen índices populares, como el S&P 500, concentran la mayor parte de los activos. Sin embargo, los inversores también reconocen las ventajas de utilizar ETFs y ETPs para acceder a clases de activos alternativos, como commodities o criptomonedas (35%) y acciones temáticas (27%). Para la gestora, este uso puede explicar por qué el desarrollo de productos innovadores se considera un impulsor clave del crecimiento de los ETFs en Europa, ya que los ETFs democratizan el acceso a clases de activos que de otro modo serían difíciles de alcanzar.

De manera inesperada, dado el crecimiento constante de los ETFs activos en Europa, los encuestados colocaron a los ETFs activos en último lugar al ser consultados sobre los impulsores clave para el crecimiento de los ETFs en Europa en la próxima década (23%). A pesar de esto, la preferencia por estrategias de gestión activa (32%) es la razón más citada por los inversores profesionales para no asignar más a los ETFs, lo que sugiere que los inversores aún asocian los ETFs principalmente con vehículos pasivos.

La encuesta también reveló diferencias de opinión entre los inversores profesionales sobre cómo definir un ETF activo. En este sentido, el 61% cree que involucran a gestores de carteras seleccionando acciones para los ETFs, ya sea con total transparencia (24%), semitransparencia (21%) o sin transparencia (17%). Además, un 18% de los inversores encuestados cree que un ETFs que sigue un índice construido con socios expertos encaja en su definición de ETFs activo.

«Los ETFs no son solo rastreadores pasivos y, contrariamente a la creencia popular, los ETFs activos no son una invención nueva. Desde una perspectiva de inversión, un ETF que no está ponderado por capitalización de mercado podría considerarse activo. De hecho, la mayoría de los ETFs posicionados como activos no están alineados con la definición de alta convicción y selección de acciones que muchos inversores tienen para los ETFs activos, y presentan muchas similitudes con los ETFs ponderados fundamentalmente que han existido durante décadas. WisdomTree fue pionero en el lanzamiento de estos ETFs ponderados fundamentalmente y ha continuado en esa línea. Diez años después del lanzamiento de nuestro primer ETF UCITS en Europa, los inversores siguen buscando soluciones innovadoras que les ayuden a cumplir con sus objetivos de inversión. Existe una amplia gama de ETFs con diferentes enfoques disponibles para los inversores, con la mayoría siguiendo índices tradicionales, pero nuestro enfoque es llevar al mercado productos diferenciados y con valor agregado», destaca Marinof.

*La encuesta, realizada por Censuswide, una consultora de investigación de mercado, entrevistó a 817 inversores profesionales en toda Europa, desde firmas de asesoría financiera mayorista e inversores institucionales hasta gestores de patrimonio y family offices. Los inversores encuestados son responsables de aproximadamente 4,4 billones de euros en activos bajo gestión.