Mientras avanza septiembre, mes en el que se esperan los primeros intercambios de información tributaria entre Argentina y Estados Unidos, los primeros datos del Régimen de Regularización de Activos apuntan al mercado interno, un fenómeno que la prensa local no duda en calificar de “blanqueo del colchón”.

“Hasta ahora, el mayor impacto en cuentas nuevas se está viendo principalmente en los bancos, que ya llevan 23.000 cuentas abiertas. Dado que este blanqueo está enfocado a los pequeños inversores y al fortalecimiento de reservas, lo natural sería que vuelvan al sistema financiero buena parte de los casi 14.000 millones de dólares depósitos en dólares del sector privado que salieron después de las PASO (elecciones internas) de 2019”, dicen desde Adcap Grupo Financiero.

Hay mucha gente y poca plata, dicen los expertos contables consultados por el diario La Nación. Pero hay expectativa por la posible llegada de hasta 40.000 millones de dólares.

Según Infobae, “a medida que avanzaba la adhesión al blanqueo de capitales, los depósitos en dólares en efectivo del sector privado se incrementaron hasta los 19.643 millones de dólares el último 3 de septiembre, un nivel máximo desde el 25 de octubre de 2019, cuando contabilizaron 19.867 millones de dólares”.

En Adcap Grupo Financiero señalan que, según estimaciones conservadoras, los argentinos tiene como mínimo 100.000 millones de dólares dentro del país en 850.000 cajas de seguridad.

Esta cifra aumenta si se suman las cuentas en el extranjero. Según el último informe del Indec sobre “Balanza de pagos, posición de inversión internacional y deuda externa”, con datos del primer trimestre de 2024, se puede estimar que los argentinos contaban con 238.233 millones de dólares en dinero en efectivo fuera del sistema financiero argentino -descontados los depósitos en bancos locales-. Este ahorro puede estar depositado en cuentas a la vista en el extranjero –incluso declarado y sujeto al pago de impuestos en el fisco local–, aunque también puede consistir en dinero “cash” en cajas de seguridad en los bancos argentinos, cajas fuertes privadas o, como se dice en la jerga atesorado en “el colchón”, fuera del radar oficial y que alimenta al mercado libre.

Según datos oficiales, el blanqueo llevado a cabo durante la administración de Mauricio Macri (2015-2019)logró un ingreso récord al sistema de 116.700 millones de dólares.

Una serie de operaciones de financiamiento ha estado llevando a cabo el fondo Independencia Rentas Inmobiliarias, el vehículo emblema de la gestora especializada Independencia AGF, con el objetivo de financiar su plan de inversiones. Con una emisión de deuda en el mercado local, la tercera en 2024, la administradora de fondos dio por finalizado el plan de refinanciamiento, con el que recaudó UF 4,3 millones (160.746 millones de pesos, o 170,7 millones de dólares).

La compañía anunció la conclusión del proceso a través de un comunicado, detallando que destinarán los recursos a su estrategia de inversiones, centrada en el negocio de las bodegas industriales. El rubro de logística está en el corazón del vehículo Rentas Inmobiliarias, con la compañía Bodenor Flexcenter como ancla del negocio. Además, pagaron la deuda de sus bonos serie F y G, bajando la deuda financiera total del fondo.

La pelota se empezó a mover el año pasado, cuando los inversionistas del vehículo aprobaron un aumento de capital. Ya en ese momento estaba trazada la ruta para la primera inversión tras la inyección de recursos: un terreno de 34 hectáreas para la construcción de un nuevo parque logístico de Bodenor.

Desde entonces, el fondo ha recurrido varias veces al mercado de capitales local. La firma emitió dos tandas de bonos serie I: UF 1,2 millones (48 millones de dólares) el 15 de mayo y UF 550.000 (22 millones de dólares) el 1 de agosto de este año. La tercera colocación, la semana pasada, fue por UF 1 millón (40 millones de dólares). Se trata de papeles serie K, que consiguieron una tasa de UF + 3,46% y un spread de 131 puntos base.

El aumento de capital, por su parte, involucró cuotas por un 13% de los títulos en circulación. La operación finalizó en agosto de este año, incorporando nuevos inversionistas –institucionales y retail, según detallaron en la nota– a la base de aportantes y recaudando UF 1,5 millones (60 millones de dólares).

LarrainVial entregó su asesoría como agente estructurador y colocador de los bonos del fondo, y como colocador del aumento de capital, donde también participó BICE Inversiones. La asesoría legal de ambas operaciones cayó en manos del estudio Barros & Errázuriz.

Interés en la logística

Para el gerente general de Independencia AGF, Juan Pablo Grez, los resultados del plan de refinanciamiento ratifica la solidez financiera de Rentas Inmobiliarias. “Ha demostrado la confianza que tiene el mercado en la cartera de inversiones del fondo, su desempeño inmobiliario y financiero, la gestión de su administración y sus perspectivas en el mediano y largo plazo”, dijo a través del comunicado.

En esa línea, el profesional asegura que el “éxito” del plan también es un espaldarazo para las nuevas inversiones en Bodenor Flexcenter, “uno de los mayores arrendadores de centros de distribución y logística del país”.

Sebastián Cereceda, socio de Finanzas Corporativas de LarrainVial, concuerda con el diagnóstico. Para el ejecutivo, “las atractivas inversiones del fondo en el sector de bodegas industriales resultaron muy importantes para atraer inversionistas al aumento de capital”.

Rentas Inmobiliarias es una estrategia con más de 30 años de trayectoria. Su cartera cuenta con más de 85 propiedades administradas valorizadas en cerca de UF 31 millones (1.245 millones de dólares) y un patrimonio de alrededor de UF 15,5 millones (622,6 millones de dólares).

A lo largo de los últimos años, apalancando su posición estratégica en Bodenor Flexcenter, el portafolio del vehículo se ha ido inclinando más hacia el segmento de bodegas. Con cifras a junio de este año, un 54,1% de los ingresos por renta del vehículo provienen del rubro de centros de distribución.

En contraste, sólo un 31,9% viene de activos de oficinas y el 14% restante proviene de sucursales y locales comerciales.

Pixabay CC0 Public Domain TheresaMuth from Pixabay

A medida que nos alejamos y examinamos los mercados financieros desde una perspectiva macroeconómica, destacamos aquí tres factores clave a los que los inversores deberían prestar atención y las conclusiones que extraemos de estas observaciones:

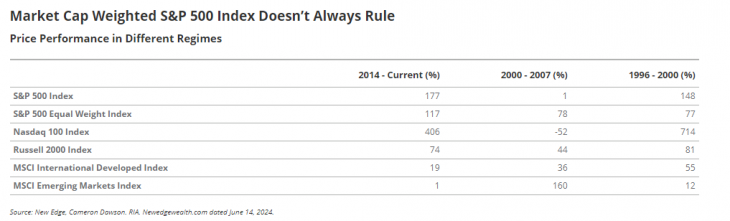

El mercado de renta variable estadounidense sigue estando muy distorsionado. Los inversores deberían diversificar sus carteras de renta variable para evitar una exposición excesiva a las megacapitalizadas del S&P 500.

A medida que aumenta el gasto fiscal y se avecina un ajuste de cuentas, esperamos una relajación gradual por parte de la Reserva Federal, con un pequeño riesgo de subida de tipos. Los inversores deberían mantenerse en la parte corta de la curva de la renta fija.

El crecimiento mundial está repuntando. Los inversores deberían buscar en las materias primas una exposición al crecimiento mundial.

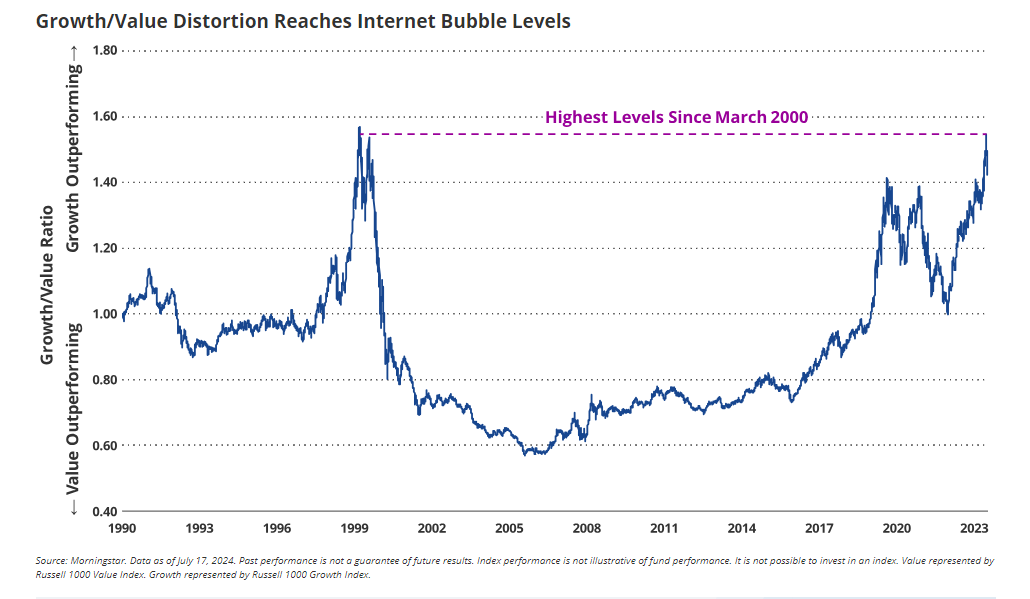

Distorsión del mercado de renta variable estadounidense: El crecimiento supera con creces al valor

Puede que el S&P 500 se haya revalorizado un 15,5% hasta la primera mitad de 2024, pero esta subida ha estado notablemente distorsionada. Si comparamos el rendimiento de los valores de gran capitalización de crecimiento y de valor en las últimas décadas, vemos que el rendimiento superior del crecimiento coincide con la llamada burbuja de Internet de 1999.

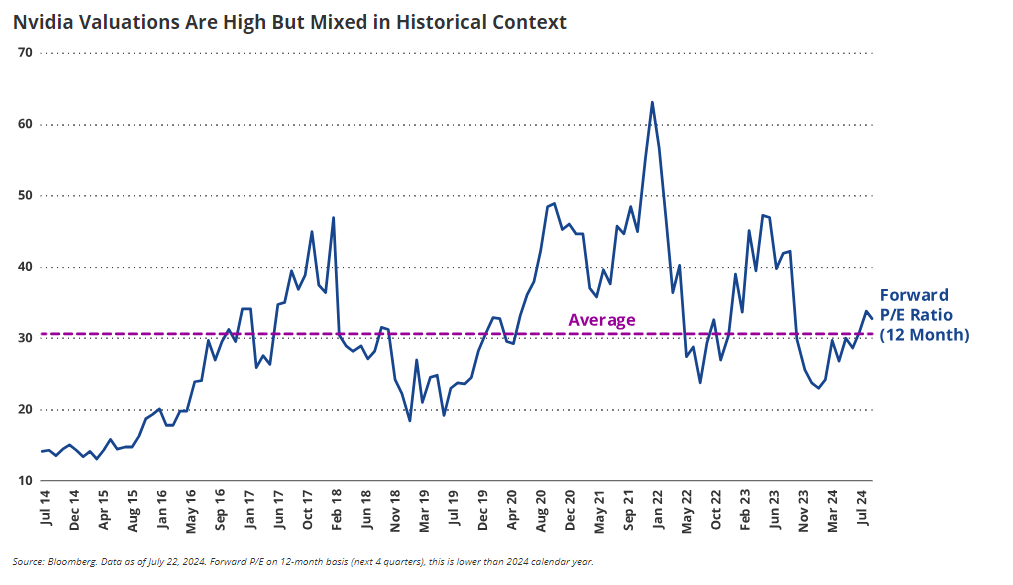

Esto no es nuevo. El índice de capitalización bursátil S&P 500 se ha visto impulsado por el buen comportamiento de las empresas tecnológicas de megacapitalización, incluido el fabricante líder de chips Nvidia, dada su gran ponderación dentro del índice. Comparando diferentes segmentos del mercado de renta variable en distintas épocas, vemos que el índice Nasdaq 100 ha liderado el mercado desde 2014, seguido del índice S&P de capitalización bursátil. El índice S&P de igual ponderación se ha quedado rezagado, lo que indica que el rendimiento medio de los valores de gran capitalización ha sido considerablemente inferior. Los valores de pequeña capitalización, los valores internacionales y los valores de mercados emergentes también han obtenido peores resultados.

Tras el máximo alcanzado en 1999 por los valores de crecimiento, el Nasdaq cayó de hecho en el siguiente periodo, 2000-2007. La tendencia anterior se invirtió casi por completo. Los mercados emergentes y la renta variable internacional obtuvieron resultados significativamente superiores, y los índices de igual ponderación mostraron un rendimiento espectacularmente superior. El auge de la tecnología hasta el año 2000 presenta cifras de rentabilidad sorprendentemente similares a las tendencias actuales del mercado, lo que subraya la naturaleza cíclica de la rentabilidad de las acciones en las distintas épocas. Este contexto histórico ilustra que los periodos que comienzan con valores de crecimiento sobrevalorados pueden dar lugar a rentabilidades de mercado muy diferentes, a pesar del crecimiento de las empresas tecnológicas.

La relación precio/beneficios de Nvidia se sitúa en torno a 33 veces los beneficios, y esta elevada valoración refleja las expectativas de crecimiento. Aunque Nvidia y otros gigantes tecnológicos como Apple y Google están mostrando un crecimiento de las ventas y una rentabilidad más sólidos que durante la burbuja de Internet de 1999, se trata de valoraciones elevadas que conllevan riesgos. Si se produce un contratiempo tecnológico, como una ralentización de la demanda, una reducción de los márgenes o problemas en la cadena de suministro, especialmente relacionados con Taiwán, estos valores podrían volverse vulnerables, lo que afectaría significativamente a su rentabilidad.

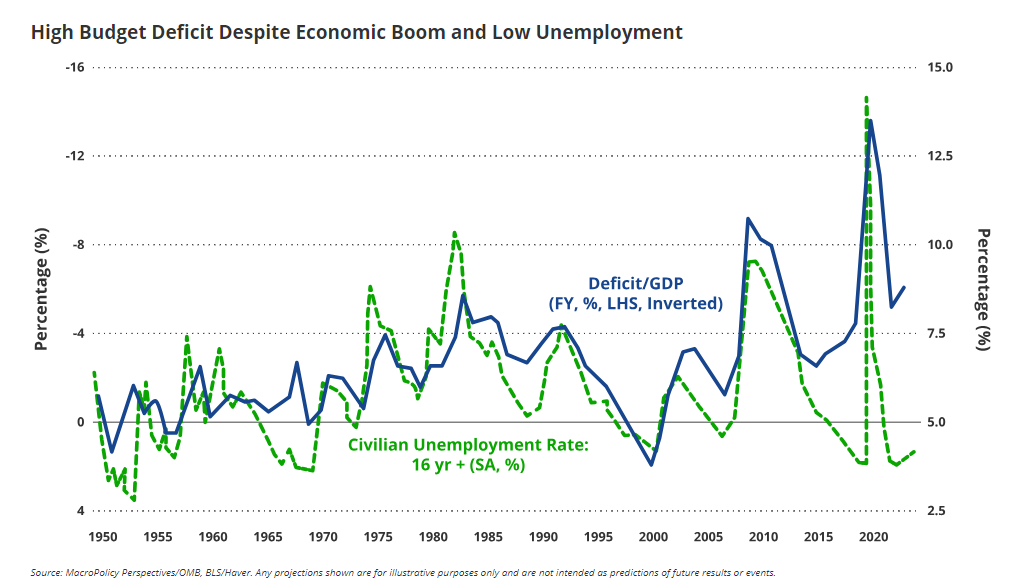

El déficit presupuestario estadounidense roza máximos históricos

El trimestre pasado destaqué lo abultados que siguen siendo los déficits fiscales, gracias al auge del gasto público. Esto ha contribuido a una inflación más alta durante más tiempo y ayuda a explicar por qué la Fed no ha estado relajando.

Las administraciones de Trump y Biden han sido grandes gastadoras, creando un déficit presupuestario del 7% a pesar de estar en un auge económico con bajo desempleo. Los déficits de Medicare y de la Seguridad Social son inminentes y hacen de 2025 un año crítico para la política fiscal.

Esto ayuda a explicar, en parte, la vacilación de la Fed a la hora de recortar los tipos de interés mientras navega por las secuelas del gasto y las políticas monetarias relacionadas con la pandemia. Incluso si la Reserva Federal reduce los tipos de interés, es poco probable que se produzca una caída significativa, a menos que se produzca una grave contracción económica. Mi opinión es que el gobierno tendrá que emplear alguna combinación de subidas de impuestos y recortes del gasto para gestionar la deuda, mientras que la Fed podría recortar los tipos para estimularla. Aunque este escenario no es desastroso para los mercados de acciones y bonos, sigue existiendo el riesgo de que los tipos de interés a 10 años se disparen si no se abordan adecuadamente estos retos fiscales.

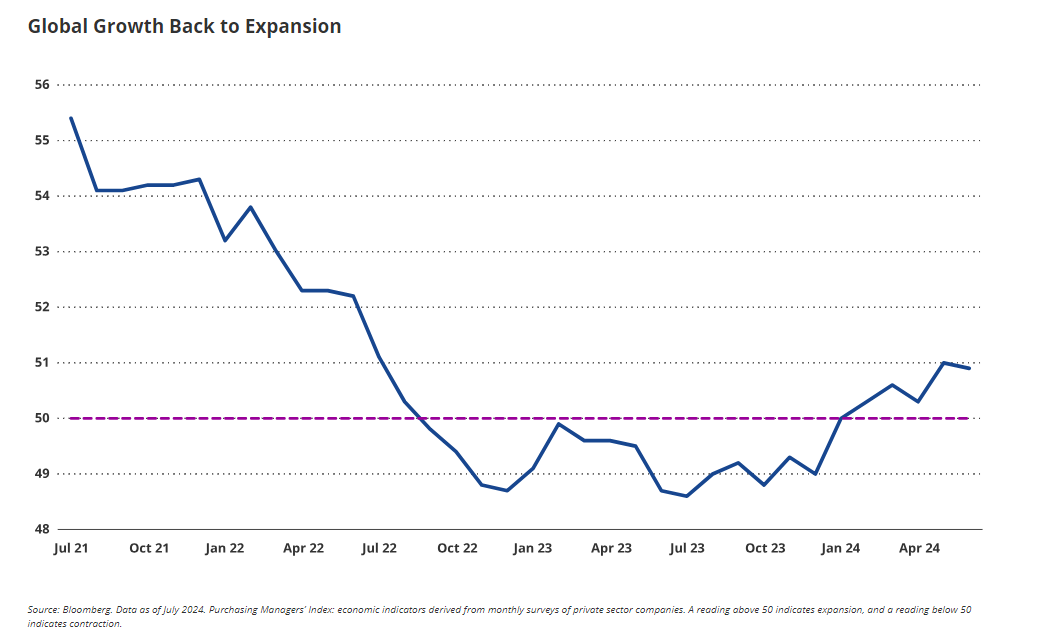

Repunte del crecimiento mundial

La economía mundial entró en modo de expansión a principios de año, tal y como miden los PMI mundiales. EE.UU. crece a un ritmo más lento, pero motores del crecimiento como la India han crecido rápidamente. Las estadísticas de crecimiento de China han sido relativamente débiles, aunque creo que están avanzando en la resolución de sus problemas inmobiliarios. Creo que el resto de Asia ha sido clave para impulsar el crecimiento mundial. Esto favorece la demanda de materias primas, y en el segundo trimestre vimos el inicio de un repunte de los precios de las materias primas.

Tribuna de Jan Van Eck, consejero delegado de VanEck.

This content is intended for educational purposes only. Please note that the availability of the products mentioned may vary by country, and it is recommended to check with your local stock exchange.

Foto cedidaDe izquierda a derecha: Olivier Becker, responsable del equipo de Gestión de Renta Fija de Amiral Gestion, y Fabien Labrousse, gestor de renta fija.

Amiral Gestion ha anunciado la incorporación de Olivier Becker como responsable del equipo de gestión de Renta Fija y de Fabien Labrousse como gestor de renta fija. Según explican desde la gestora, ambos se encargarán de la gestión de los fondos de renta fija, Sextant Bond Picking y Sextant 2027. Además, adelantan que el equipo se completará con la llegada de dos nuevos gestores con perfiles complementarios en las próximas semanas.

A raíz de estos dos nombramientos, Nicolas Komilikis, director general de Amiral Gestion, ha declarado: “Nos complace dar la bienvenida a Olivier y Fabien a nuestros equipos. Sus trayectorias y visiones complementan y diversifican nuestra experiencia en renta fija, reforzando así un eje estratégico para el desarrollo de Amiral Gestion con nuestros socios”.

Olivier Becker, graduado en Gestión por la Escuela de Negocios de Nantes, Audencia, cuenta con el Certificado Internacional en Corporate Finance (ICCF) de HEC París y aporta más de 20 años de experiencia profesional en la gestión de activos y los mercados financieros. Comenzó su carrera en el año 2000 en Accenture como consultor de estrategia para bancos de inversión, antes de unirse a Oddo Securities en 2006 como analista de acciones sell-side. En 2012, se convirtió en gestor de renta fija en Oddo BHF AM, donde asumió la responsabilidad de los equipos de High Yield y convertibles en 2018. Entre 2022 y 2024, Olivier ocupó el puesto de gestor de high yield en la gestora Corum Butler. Se unió a Amiral Gestion en junio de 2024 para liderar el desarrollo y la gestión del equipo de Renta Fija.

Por su parte, Fabien Labrousse, graduado en Economía y Finanzas por la Universidad de Poitiers, comenzó su carrera en 2001 en Cyril Finance como gestor de renta variable en el segmento Midcap y Salud. En 2004, se unió a Schelcher Prince Gestion, donde ha trabajado durante 20 años como gestor senior de retorno absoluto y varias multiestrategias de renta fija. En julio de 2024, se incorporó al equipo de Renta Fija de Amiral Gestion.

Foto cedidaThomas Friedberger, Deputy CEO and Co-CIO of Tikehau Capital.

Para Thomas Friedberger, Deputy CEO and Co-CIO of Tikehau Capital, uno de los principales cambios que ha vivido la industria de gestión de activos durante los últimos años ha sido el desarrollo y la popularidad de la inversión pasiva junto con el crecimiento de los activos alternativos, según el balance que hace ahora que la firma cumple 20 años desde su creación. En su opinión, en estas dos décadas, “el sector se ha vuelto sistémico debido a su tamaño e influencia ampliados”.

¿Qué tendencias han impactado más en el modelo de negocio de Tikehau Capital?

El crecimiento sistémico del sector ha sido una influencia significativa. A pesar de esta tendencia, a los gestores de activos aún se les permite operar con niveles relativamente bajos de capital, desde una perspectiva regulatoria.

¿Y cómo ha evolucionado ese modelo de negocio en los últimos 20 años? ¿Cuáles han sido las prioridades?

Un desarrollo clave ha sido el énfasis en la escalabilidad dentro de las inversiones alternativas, lo que ahora permite a las corporaciones, incluidas las empresas de gran capitalización, aprovechar oportunidades tanto en los mercados de capitales, como acciones y bonos corporativos, como en los mercados privados, incluyendo capital privado y crédito privado. Nuestras prioridades se han centrado en expandir estas capacidades y adaptarnos a las nuevas dinámicas del mercado.

En un entorno industrial mucho más competitivo y exigente, ¿cómo ha evolucionado su visión de inversión y su oferta de productos?

Nuestra visión de inversión ha permanecido consistente: nos enfocamos en ser locales, selectivos, disciplinados y en asegurar una estrecha alineación de intereses. Sin embargo, nuestras ofertas de productos se han adaptado a las demandas del mercado en evolución y para mantenernos a la vanguardia de las tendencias de la industria, guiados por nuestro principio de ‘crear, no competir’. Este enfoque fomenta una cultura emprendedora que nos impulsa a ser pioneros en soluciones innovadoras en lugar de simplemente seguir caminos existentes. Por ejemplo, hemos desarrollado una gama de soluciones innovadoras diseñadas específicamente para permitir a los inversores minoristas acceder a estrategias de inversión privada, anteriormente disponibles solo para clientes institucionales. Además, en 2018, establecimos una estrategia de descarbonización de capital privado en asociación con TotalEnergies, creando uno de los mayores vehículos de capital privado dedicados a apoyar a las empresas que lideran la descarbonización de la economía. Además, en 2019, reconociendo que los secundarios de deuda privada habían demostrado ser una herramienta dinámica tanto para LPs como para GPs, lanzamos una estrategia de deuda privada secundaria, una iniciativa pionera que tiene como objetivo proporcionar soluciones de liquidez en el mercado de deuda privada.

Su negocio se centra en los mercados públicos y privados. Estamos más familiarizados con los mercados públicos, pero los mercados privados parecen estar experimentando un auge en la demanda y mejorando su lugar en las carteras. Dada su experiencia, ¿cuál es su impresión al respecto? ¿Qué tendencias observa?

Los mercados privados han experimentado un rápido crecimiento y una mayor demanda. A pesar de este auge, es esencial mantener nuestra disciplina de inversión. Es crucial tener una comprensión integral del entorno del mercado, incluyendo crédito, acciones, activos reales y tanto mercados públicos como privados, para tomar decisiones de inversión informadas.

¿Qué tendencias están impulsando la evolución de su modelo de negocio?

Nuestro modelo de negocio está evolucionando en respuesta a varias tendencias clave: la necesidad de alinear intereses de manera efectiva, la creciente importancia de obtener buenos acuerdos localmente, la necesidad de ser ágil en la estructuración de transacciones y mantener la disciplina en la fijación de precios y la liquidez.

Finalmente, ¿cuáles son sus objetivos empresariales para los próximos cinco años?

Durante los próximos cinco años, nuestro objetivo principal es consolidar y expandir nuestra posición como un gestor de activos global líder. Desde nuestra salida a bolsa en 2017, hemos experimentado un crecimiento significativo, más que triplicando nuestros activos bajo gestión y superando consistentemente nuestras metas. Basándonos en este éxito, aspiramos a seguir innovando y diversificando nuestras ofertas mientras fomentamos nuestra cultura emprendedora. Nuestro sólido balance, con 4.000 millones de euros en activos totales a la fecha, incluyendo 3.100 millones de euros en capital social, proporciona una base sólida para el crecimiento futuro. Esta robusta posición financiera no solo apoya nuestra expansión continua, sino que también actúa como un poderoso facilitador del crecimiento dentro de nuestra empresa. Estamos comprometidos a aprovechar nuestra fortaleza financiera para captar nuevas oportunidades y fomentar un crecimiento sostenible.

El cambio climático es intrínsecamente inflacionista. El aumento de las temperaturas medias con sus fluctuaciones estacionales, las catástrofes naturales y los cambios medioambientales perdurables tendrán efectos negativos en la oferta de bienes y mano de obra, y positivos en la demanda local.

El Banco Central Europeo calcula que, si no se controlan, los efectos físicos del cambio climático podrían aumentar entre un 1% y un 3% la tasa general de inflación anual solo durante la próxima década. Además, es muy posible que esta situación se prolongue más allá de la próxima década por el riesgo añadido de un incremento descontrolado de los precios una vez que se tengan en cuenta sus interacciones con la estabilidad política y social.

Pero a diferencia de un escenario no controlado, los efectos inflacionistas de la transición son más previsibles y limitados en el tiempo. Por tanto, sus consecuencias sociales serían más fáciles de gestionar para las autoridades públicas.

El coste de la transición

Para limitar el aumento de la temperatura al objetivo del Acuerdo de París de 1,5 °C respecto a los niveles preindustriales, cabe esperar que cuatro tipos de inflación —a saber, inflación verde o greenflation, inflación fósil o fossilflation, inflación de demanda o demandflation e inflación de activos varados o strandflation— añadan 1,6 puntos porcentuales a la tasa de inflación anual en los próximos 10 años, según nuestro análisis.

La transición a un sistema de energía verde generará presión de la demanda sobre algunos de los recursos críticos (metales, minerales, mano de obra cualificada) necesarios para la fabricación de nuevos bienes de equipo productores de energía (turbinas eólicas, paneles solares, baterías de vehículos eléctricos, infraestructuras de red, etcétera).

La inflación verde ya está aquí; el coste de los aerogeneradores ha aumentado un 40% debido al encarecimiento de los insumos. La probable duplicación del precio real de los metales verdes (p. ej. níquel, zinc, y cobre) en la próxima década podría añadir un 0,1% a la tasa general de inflación anual, según nuestras previsiones.

La transición también incentivará a los productores de combustibles fósiles para que reduzcan o directamente interrumpan la inversión en mantenimiento y exploración y producción de hidrocarburos. Teniendo en cuenta el rápido ritmo de agotamiento natural de los yacimientos existentes, esto provocará un descenso de la producción mundial de hidrocarburos y, por tanto, un aumento de los precios. A esto lo llamamos inflación fósil. Nuestros estudios sugieren que, para equilibrar la demanda con la producción de petróleo, se necesitan subidas de precios de alrededor del 20% anual, lo que se traduciría en un 0,8% adicional de inflación en la tasa general anual.

La inflación de demanda es el resultado del necesario desvío de recursos de otros usos en la economía. Para un eventual aumento del 1% del PIB en inversión verde, habrá que posponer un porcentaje similar de consumo, mediante una combinación de precios más altos y tipos de interés reales más elevados. Además, la reasignación de los factores de producción (capital y puestos de trabajo) a las industrias ecológicas creará ineficiencias (desempleo, necesidades de formación, quiebras de empresas, etc.) que lastrarán la productividad global de la economía.

En la actualidad, solo se adoptan las tecnologías verdes de forma generalizada cuando se consideran superiores o cuando sus costes son competitivos. Por ejemplo, la generación de electricidad con fuentes renovables es competitiva en comparación con la generada mediante combustibles fósiles o energía nuclear, incluso cuando se tienen en cuenta los costes de las mejoras de la red y similares.

Sin embargo, en muchos sectores como los de cemento, acero, calefacción, aviación y transporte marítimo calculamos una prima de precios verde de entre el 25% y el 300% si no se producen avances en el tamaño, la innovación o las normativas. Si se produce una creación forzada o natural de activos redundantes y en desuso —por ejemplo, debido a la intervención estatal—, se producirá un choque negativo de la oferta sobre la productividad, y otro efecto inflacionista de la transición, la inflación de activos varados. En conjunto, creemos que la inflación de demanda y la de activos varados podrían sumar un 0,7% adicional a la tasa general de inflación cada año.

Un quebradero de cabeza para los bancos centrales

Estimamos que la transición energética podría añadir aproximadamente 1,6% anuales a la inflación a lo largo de una década, para después comenzar a diluirse a medida que la inflación fósil se va convirtiendo en deflación y el ciclo de inversiones alcance su punto álgido. Pero está claro que este sería el menos malo de dos males, ya que la alternativa sería un período de inflación más elevada, menos previsible y menos controlable. No obstante, este largo periodo de transición seguirá planteando retos considerables a los bancos centrales, guardianes de la estabilidad de precios.

Deben decidir si esta inflación transitoria debería dejarse pasar a riesgo de desanclar las expectativas a largo plazo sobre los precios, o si deberían usarla como justificación para provocar deflación en otras áreas de la economía.

Sin duda, una cooperación monetaria internacional ayudaría a mitigar los efectos distorsionadores no deseados en los precios de importación, el impacto en las divisas y los tipos de interés mundiales. Sin embargo, ésta no parece muy probable a corto plazo. Por el momento, la Reserva Federal estadounidense —el eje del sistema mundial— prefiere mantenerse al margen. Ansiosa por preservar su independencia, la institución opta por no abrir un asunto tan politizado y considera que es mejor que tome las decisiones su órgano supervisor, el Congreso.

Como mínimo, los bancos centrales podrían aislar algunos costes climáticos de las definiciones de inflación o dotarse de mayor flexibilidad sobre el horizonte temporal en el que debe interpretarse su objetivo de “estabilidad de precios”. Lo que está claro, no obstante, es que la inflación de la transición energética se acelerará. Los responsables de la política monetaria y los Gobiernos deben encontrar la mejor manera de gestionar sus efectos, y deben hacerlo pronto.

Tribuna elaborada por Lloyd McAllister, responsable de inversiones sostenibles de Carmignac, Raphaël Gallardo, economista jefe de Carmignac , y Michel Wiskirski, especialista en materias primas de Carmignac.

Vanguard ha anunciado que reduce el importe mínimo para acceder a su plataforma de inversión automatizada, Digital Advisor, pasando de 3.000 a 1.001 dólares. De esta forma, la gestora quiere aumentar el acceso de su servicio de asesoramiento digital para aquellos inversores interesados en gestionar de forma online sus objetivos financieros.

Vanguard Digital Advisor se lanzó en 2020 para proporcionar un servicio de planificación financiera y asesoramiento de inversiones completamente digital y ofrecer asesoramiento “personalizado, conveniente y de bajo coste”. Según explican desde la compañía, esta plataforma ayuda a los clientes a identificar sus objetivos de jubilación y no jubilación, y luego diseña y gestiona carteras de inversión personalizadas, diversificadas y fiscalmente eficientes para lograrlos. A fecha de 30 de junio de 2024, Asesor Digital gestiona más de $19 mil millones en activos.

“Reducir el mínimo de inversión para Vanguard Digital Advisor es un paso importante en nuestro esfuerzo por ampliar el acceso de los inversores al asesoramiento y empoderarlos más temprano en su viaje financiero. Creemos que el asesoramiento fortalece la capacidad de los inversores para gestionar sus necesidades de finanzas personales e inversiones, y puede generar mejores resultados de inversión”, ha explicado Brian Concannon, Head of Vanguard Digital Advisor.

Esta decisión llega, según explica la firma, tras un período de crecimiento acelerado e innovación para Digital Advisor, ya que Vanguard ha invertido significativamente en la experiencia del cliente en la plataforma. En concreto, ha realizado diversas mejoras, entre las que destacan un servicio de coaching personalizado para alcanzar metas financieras, una mayor de carteras entre las que elegir, mayor eficiencia fiscal y la posibilidad de realizar la planificación financiera en pareja.

“El asesoramiento es fundamental para nuestra misión de dar a los inversores la mejor oportunidad de éxito en sus inversiones. Entendemos que las necesidades de nuestros inversores están en constante cambio, y estamos dedicados a evolucionar e innovar continuamente nuestras ofertas de asesoramiento para garantizar que los clientes tengan las herramientas, la orientación y, lo que es más importante, el acceso que necesitan para alcanzar sus objetivos financieros”, ha añadido Doug Mento, Head of Vanguard Advice.

Foto cedidaDe izquierda a derecha, Ariel Rivero y Juan Martín Longhi, Co-Heads de International Sales & Trading de Adcap Grupo Financiero .

Adcap Grupo Financiero ha anunciado el nombramiento de Ariel Rivero y Juan Martín Longhi, con más de 20 años de experiencia combinada en el sector financiero, como nuevos Co-Heads of International Sales & Trading. Según explica la firma, este nuevo equipo buscará potenciar el crecimiento de Adcap en los mercados globales, con un fuerte enfoque en la atención al cliente.

Ambos profesionales cuentan con una dilatada carrera. Ariel Rivero, quien posee un Executive MBA del IAE, ha trabajado en reconocidas entidades financieras y ALYCs, destacándose en la mesa de dinero con proyección internacional. A raíz de su nuevo cargo, ha comentado: “Estoy contento de este reconocimiento y de que nos den el espacio para poder seguir creciendo. Esperamos poder llevar a Adcap a otro nivel y guiar a las nuevas generaciones. Es un placer enorme compartir el puesto con Juan, que además de ser un excelente profesional es un amigo de hace varios años”.

Por su parte, Juan Martín Longhi cuenta con una destacada trayectoria en la mesa de PUENTE y fue Executive Director del área de Sales & Trading en TPCG Valores. “Me entusiasma este nuevo desafío y asumir este rol con Ariel que es un excelente profesional. Vamos a desarrollar todas las herramientas para que el negocio de Adcap de Sales & Trading crezca en volumen y mejore el servicio para nuestros clientes”, ha señalado Longhi.

Sobre ambos nombramientos, Agustín Honig, Managing Partner de Adcap Grupo Financiero, destacó su relevancia para la empresa: “Estamos muy orgullosos de anunciar la promoción de Ariel Rivero y Juan Martín Longhi como Co-Heads of International Sales & Trading. Ambos han demostrado un compromiso y liderazgo destacables a lo largo de estos años en Adcap. Confío plenamente en que, bajo su dirección conjunta, continuaremos ampliando nuestra presencia en los mercados globales y ofreciendo un servicio de primer nivel a nuestros clientes internacionales”.

Cómo gestiona un administrador de carteras con sede en el Lejano Oriente un portafolio de acciones de mercados emergentes? ¿Cuál es su posicionamiento? Steve Sun, especialista senior de portafolios de renta variable de mercados emergentes de Morgan Stanley IM, lo explica.

Sun comenzó en Morgan Stanley en 2016 y tiene 30 años de experiencia como inversionista. “Estoy aquí en el Lejano Oriente, específicamente en Singapur, porque realmente queremos estar al tanto de lo que está sucediendo en estos mercados locales. Es mucho más difícil seguir estos mercados desde, por ejemplo, Londres, París o Frankfurt. Las cosas también se mueven muy rápido aquí, y la construcción de una red local es muy importante. Singapur es una base ideal en este sentido”.

Los países emergentes están retrasados, especialmente al compararlos con Estados Unidos (EE. UU.). Las Siete Magníficas efectivamente han tenido un buen desempeño. ¿Cómo lo ve?

En los últimos doce a trece años, el desempeño de los países emergentes ha sido menor que el de los países desarrollados. Parte de esto proviene del hecho de que los países emergentes tuvieron un mejor desempeño que el mercado estadounidense desde el año 2000 hasta el 2010. Creo que la gente ha olvidado esto debido a la historia reciente, en donde el S&P 500 tuvo un rendimiento negativo desde el 2000 hasta el 2010. Por lo tanto, los países emergentes registraron una rentabilidad superior. Los últimos diez años han sido más o menos revertidos, pero estamos llegando a un punto en el que el valor relativo está volviendo a ser interesante. Esto ofrece oportunidades para los inversionistas en estos mercados.

¿Los disturbios en el Medio Oriente afectarán a los mercados emergentes?

Puedes darle el giro que quieras, pero la economía mundial sigue dependiendo del petróleo, a pesar de todos los esfuerzos hacia la ecologización y la sostenibilidad. Como inversionista en países emergentes, realmente hay que tener esto en cuenta porque es un riesgo tanto financiero como de sostenibilidad. El precio del petróleo y sus fluctuaciones son determinantes para el bienestar de los países del Medio Oriente y, en consecuencia, para los precios de las acciones.

El Estrecho de Malaca es la ruta de transporte marítimo más transitada y también la ruta principal para el transporte de petróleo a Asia desde el Golfo Pérsico. China importa la mayor parte de su petróleo a través de esta ruta. Así que ahí está el problema. El canal de Philip en Singapur tiene solo 2,8 km de ancho, y los estadounidenses podrían cerrarlo y dañar gravemente la economía china. Por lo tanto, es esencial tener en cuenta los riesgos geopolíticos.

Países como la India importan toda su energía. Corea del Sur también importa mucha energía, y China todavía depende de los combustibles fósiles para estimular el crecimiento. En mi opinión, la volatilidad del mercado a nivel geopolítico es inherente a los mercados emergentes. Cuando hay 24 países en el universo como nosotros, algo siempre está sucediendo en algún lugar del mundo. Los clientes también preguntan sobre lo que está sucediendo en China y Taiwán. La gente no habla de ello a menudo, pero Corea del Norte sigue lanzando misiles. Seguimos no solo los problemas macroeconómicos, sino también los factores políticos de la región».

¿Qué sectores está observando más de cerca?

Estamos mirando compañías que se benefician del crecimiento estructural. Y cuando hablamos de historias de crecimiento estructural en los mercados emergentes, pensamos inmediatamente en los consumidores. Por ejemplo, la inclusión de personas en países latinoamericanos que anteriormente no tenían acceso al sistema bancario. Brasil se ha beneficiado mucho de esto. Los servicios financieros y los bancos forman parte del tema general en el que invertimos.

Adicionalmente, la otra área en la que estamos enfocados es el aumento de la sostenibilidad y las compañías que se benefician de este cambio, como los fabricantes de vehículos eléctricos, así como algunas materias primas como el cobre. Y, por supuesto, el auge de la IA.

¿Es importante estar presente en la región?

Sí, porque la selección de países sigue siendo muy importante. Somos muy proactivos a la hora de hacer esa selección. Todo sigue ciclos, y es importante pensar a largo plazo. Es por eso que muchos de nuestros gestores de cartera han trabajado durante más de veinte años dentro del mismo equipo, y creo que es importante tener ese horizonte a largo, desplegar esos recursos y sentir lo que está sucediendo en el terreno.

¿Cuáles son actualmente sus convicciones más fuertes?

Si nos fijamos en nuestra estrategia principal, tenemos nuestras mayores ponderaciones en países como India y China. Para los servicios financieros en la India, varios de los bancos más grandes siguen siendo muy interesantes. En el norte de Asia, estamos observando a las compañías de semiconductores que fabrican chips. Adicionalmente, nuestra estrategia de mercados emergentes más enfocada con fuertes convicciones también se ha beneficiado del auge de una de las mayores compañías de comercio electrónico de Latinoamérica. También, más recientemente, los neobancos digitales que actualmente están basados en Brasil, pero también activos en Colombia y México, han ganado cuota de mercado frente a las compañías establecidas. Tenemos esto tanto en nuestra estrategia central como en nuestras estrategias de alta convicción.

La Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) recuerda en su documento “The EU Must Adopt a New Deal to Mobilize EU Savings” que, según la Comisión Europea, se necesita invertir más de 600.000 millones de euros anuales para lograr una transición verde exitosa y otros tantos millones de fondos para apoyar la transición digital. A la luz de esta realidad, desde Efama reclaman que se creen las condiciones de inversión necesarias para enfrentar estos desafíos.

Ahora bien, ¿en qué consistirían esas medidas para crear esas «condiciones de inversión necesarias»? Según Bernard Delbecque, director senior de Efama, «se requiere un cambio decisivo en las políticas de la UE, particularmente en las políticas de competencia e industriales, para mejorar las oportunidades de inversión, impulsar la valoración de las empresas con sede en Europa en los índices bursátiles globales e incrementar las inversiones de los propietarios de activos hacia las empresas de la UE. Una vez que los propietarios de activos vean perspectivas más prometedoras en la UE, aumentarán sus inversiones en la región, apoyando así la financiación de las transiciones verde y digital».

Según el informe elaborado por Efama, para desbloquear la inversión privada y financiar las necesidades de capital de la UE, es crucial aprovechar el potencial del Mercado Único y desarrollar una Unión de Mercados de Capitales (UMC) efectiva que ofrezca más oportunidades y mejores resultados para las empresas y ahorradores de Europa. Además, es imperativo reorientar la Estrategia de Inversiones Minoristas de la Comisión Europea para alentar a los ciudadanos de la UE a invertir más en instrumentos de mercado de capitales y promover el ahorro para la jubilación, con el fin de aumentar el fondo de ahorros disponible para apoyar las ambiciones de la UE.

El impacto en los fondos UCITS

Para Efama abordar estos retos es urgente, ya que, según demuestra su informe, esta situación está teniendo un impacto en la creciente asignación de activos de UCITS a acciones estadounidenses y atribuye esta tendencia al mejor desempeño de los mercados bursátiles de EE.UU.. «A finales de 2023, el 44,6% de la cartera de UCITS de renta variable estaba invertida en activos estadounidenses, en comparación con el 19.2% en 2012. La alta exposición de los UCITS de renta variable a activos extranjeros es específica de Europa, según el estudio. En 2023, los fondos de renta variable domiciliados en la UE y el Reino Unido tenían el 27% y el 29% de sus carteras invertidas en acciones locales, respectivamente, en comparación con el 78% y el 84% de los fondos de renta variable en EE. UU. y la región de Asia-Pacífico», argumenta el informe.

El documento señala que hay varios factores pueden explicar el menor sesgo doméstico entre los inversores europeos, como por ejemplo: los beneficios de las inversiones transfronterizas, el papel de los asesores financieros, el desarrollo de plataformas de fondos que facilitan inversiones en fondos que siguen índices globales, el tamaño relativamente pequeño de los mercados bursátiles de la UE y el entusiasmo por las principales empresas tecnológicas estadounidenses.

«El fuerte rendimiento de los mercados estadounidenses, que llevó a un aumento en la asignación de activos de renta variable a acciones estadounidenses, refleja una combinación de factores y políticas, incluida un crecimiento robusto de la población, mayor gasto en investigación y desarrollo, estímulos fiscales sustanciales y precios de energía más bajos», argumenta el informe.

Cuestión de competitividad

La principal conclusión que sostiene Efama es que para competir de manera efectiva en el escenario global y fomentar la aparición de líderes industriales con sede en Europa, la UE debe embarcarse en un camino transformador para impulsar su crecimiento económico, mejorar las oportunidades de inversión, generar mayores rendimientos de inversión y aumentar la capitalización de mercado de las empresas europeas. En su opinión, estas son condiciones necesarias para atraer más capital de inversión a la UE y asegurar que las empresas europeas accedan a financiamiento durante todo su desarrollo.

«Esto, a su vez, puede iniciar un círculo virtuoso en el que un mayor crecimiento económico refuerce la confianza de los propietarios de activos en la economía de la UE, fortaleciendo así la capacidad de los gestores de activos para proporcionar una fuente crítica de financiación estable y a largo plazo para los gobiernos, las empresas y los proyectos de infraestructura europeos», concluyen desde Efama.