Sanctuary Wealth anunció la ampliación y mejora de la plataforma de gestión de patrimonios multicustodia mediante una alianza con BNY Pershing.

Con el uso de la tecnología Wove de BNY, “Sanctuary continuará su impulso de crecimiento al tiempo que ofrece servicios elevados a sus empresas asociadas y sus clientes”, dice el comunicado al que accedió Funds Society.

Todas las empresas asociadas a Sanctuary tendrán ahora acceso a la plataforma Sanctuary One mejorada con tecnología Wove de BNY, «diseñada para ayudar a conectar el panorama financiero completo de un inversor en un solo lugar».

«Contar con el socio tecnológico adecuado a medida que Sanctuary continúa aumentando su escala a través del crecimiento orgánico, las adquisiciones estratégicas y las asociaciones en curso con firmas de gestión de patrimonio de élite es fundamental para crear experiencias excepcionales para asesores y clientes», dijo Bob Walter, Presidente de Sanctuary Wealth.

Sanctuary incorpora la suite interoperable de productos de BNY Pershing, incluyendo Wove Investor, Wove Data y Wove Advisory a través de una única fuente y «permite a las firmas asociadas a Sanctuary mejorar la experiencia que ofrecen a los clientes», agrega la información de la firma.

Además, BNY cuenta que su plataforma agiliza el flujo de trabajo del asesor, permitiéndole ver los activos de forma holística, independientemente de dónde se mantengan, para prestar un mejor servicio a los clientes de Sanctuary.

«Con su perfecta integración de herramientas tecnológicas en una única interfaz basada en datos, Wove permite a nuestros socios elevar su oferta de gestión patrimonial. Estamos encantados de colaborar en el lanzamiento de Wove, para mejorar nuestra oferta y capacitar a nuestras firmas asociadas para hacer más por sus clientes», agregó Walter.

La plataforma incluye herramientas de construcción y análisis de carteras, innovadoras funciones de negociación y reequilibrio, una herramienta de propuestas y un portal de clientes integrado que se acoplará a la tecnológica existente de Sanctuary.

«Estamos encantados de ayudar a Sanctuary y a las ambiciones de crecimiento de sus empresas asociadas, proporcionando a sus asesores soluciones de última generación para satisfacer las necesidades cambiantes de sus clientes hoy y en el futuro», dijo Ainslie Simmonds, jefe de Estrategia Global de BNY Pershing y presidente de BNY Pershing X.

Los sólidos beneficios y el resistente crecimiento económico alentaron las ganancias del mercado de renta variable estadounidense en 2024. Aunque los valores relativos a tecnología y servicios de comunicación lideraron las ganancias y los resultados, el liderazgo del mercado se amplió a medida que los sectores cíclicos como el financiero y el industrial ganaban impulso.

Las perspectivas para la renta variable estadounidense de gran capitalización siguen siendo positivas, gracias al continuo crecimiento de los beneficios y la bonanza económica. Sin embargo, es importante advertir que la revalorización del S&P 500 en 2024 ha superado el crecimiento de los beneficios, lo que pone de manifiesto la importancia de ser selectivos entre los distintos sectores y dentro de los subsectores, donde las valoraciones se han expandido. En nuestra opinión, la capacidad de una empresa para generar un crecimiento que justifique su valoración puede ser un factor determinante de la rentabilidad en 2025.

La economía de Estados Unidos se asienta sobre una base firme, con un crecimiento moderado respaldado por el consumo sólido y mercados laborales saludables. El aumento de la renta personal disponible, las ganancias de la Bolsa, el mayor interés por el efectivo y el crecimiento de los salarios reales apuntan a un consumo privado saludable de aquí en adelante. Los márgenes de beneficios de las empresas han aguantado bien, lo que sugiere una probabilidad limitada de despidos masivos. Además, la Reserva Federal (Fed) puede desplegar políticas de estímulo si es preciso, lo que favorecería las expectativas de un aterrizaje suave.

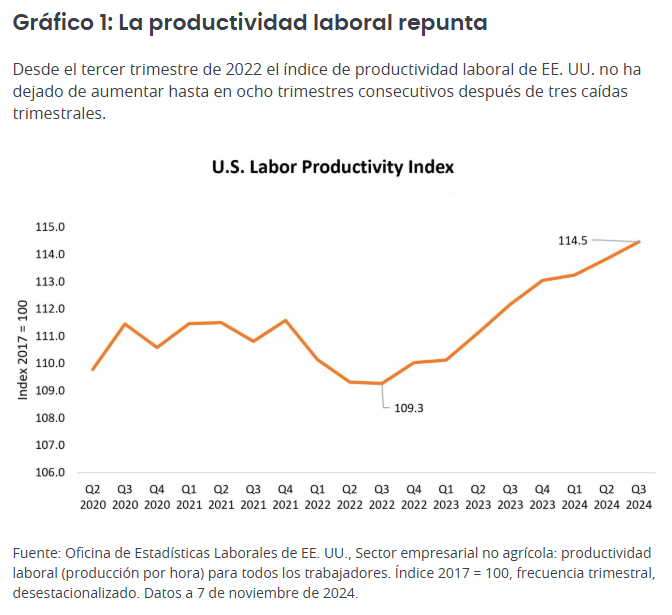

Un acontecimiento especialmente alentador es el reciente resurgimiento de la productividad laboral (Gráfico 1). Este motor económico, a menudo ignorado, permite a las empresas aumentar los salarios al tiempo que mantiene los márgenes de beneficio. A su vez, este crecimiento salarial respalda el sólido gasto en bienes de consumo, un motor crucial para la economía. Creemos que este repunte de la productividad continuará debido a las innovaciones y al aumento de la productividad de la inteligencia artificial (IA) que estamos presenciando en distintos sectores.

En cuanto a los riesgos económicos, estamos atentos a la concentración de los recientes aumentos del empleo en sectores específicos como la hostelería, la salud, la Administración Pública y la construcción, ya que el aumento general del empleo podría verse restringido por una participación limitada de mano de obra.

En cuanto a las oportunidades específicas, la IA sigue siendo un tema atractivo a pesar de la reciente volatilidad de las acciones vinculadas a él. Las señales fundamentales se están afianzando ante el mayor gasto en inmovilizado y la fuerte demanda de unidades de procesamiento gráfico (GPU) e infraestructura relacionada con la IA. Mantenemos una visión optimista sobre los hiperescaladores y las acciones de infraestructura de semiconductores, cuyas valoraciones parecen razonables dadas sus trayectorias de crecimiento y sus lógicos planes de gasto en inmovilizado.

Fuera de la tecnología, creemos que las acciones de salud presentan perspectivas de crecimiento atractivas y valoraciones razonables, sobre todo en los subsectores de biotecnología y dispositivos médicos, donde los avances científicos están permitiendo el desarrollo de varios tratamientos nuevos.

Además, vemos oportunidades convincentes en servicios al consumidor y servicios financieros. La pujanza del mercado laboral es un buen augurio para el gasto discrecional en bienes de consumo, especialmente en los sectores de viajes y hostelería. En el ámbito financiero, somos optimistas ante la apuesta continua por los pagos con tarjeta en vez de efectivo, así como por las empresas de servicios financieros que se beneficiarán de la mayor actividad en los mercados de capitales.

Otra área de interés es el sector de suministros públicos, dadas sus mejores perspectivas de crecimiento y sus dividendos atractivos. La aceleración de la demanda de electricidad en centros de datos y la tendencia hacia la electrificación en otras áreas están llevando al sector a registrar un mayor crecimiento de beneficios a largo plazo.

Aunque mantenemos una visión optimista sobre la renta variable de gran capitalización estadounidense, ser selectivos es fundamental. En 2025, creemos que el mercado hará una distinción cada vez mayor entre las empresas que cumplen las expectativas de beneficios y las que se quedan cortas. Algunos sectores que remontaron tras el descenso de los tipos de interés o el optimismo electoral, concretamente los bancos y las empresas de bienes de equipo, han registrado una expansión de sus múltiplos sin las correspondientes revisiones al alza de sus beneficios, lo que hace vulnerables sus valoraciones.

Además, los precios de mercado en algunos sectores reflejan las expectativas de un crecimiento económico acelerado, gracias a las políticas favorables al crecimiento que adoptará el nuevo gobierno. Sin embargo, creemos que el escenario más probable es tener una actividad económica constante que respalde un aterrizaje suave. Por lo tanto, nos centramos en los casos en que la expansión de los múltiplos está justificada por la solidez de los fundamentales, frente a los casos en los que simplemente refleja un optimismo temporal.

En nuestra opinión, las empresas que inviertan en innovación y ganen cuota de mercado se pondrán por delante de sus competidores. Su capacidad de generar crecimiento interno ofrece un colchón contra la presión de las valoraciones si la economía no se acelera, a diferencia de los competidores que suelen depender más de condiciones económicas más amplias para impulsar el crecimiento de los beneficios. Creemos que las empresas de crecimiento de alta calidad con productos diferenciados pueden impulsar una expansión sostenida de sus beneficios en diversos escenarios económicos en 2025 y años posteriores.

Tribuna de Jeremiah Buckley, gestor de carteras de Janus Henderson

Para acelerar el acceso a los mercados privados, BlackRock ha lanzado una innovadora plataforma de mercados privados evergreen para inversores wealth en Europa, a la que también pueden acceder clientes de Oriente Medio y Asia-Pacífico. Según explican, se trata de la primera plataforma del sector en ofrecer a los clientes wealth una exposición evergreen a múltiples fondos de inversiones alternativas de perfil institucional bajo el nuevo marco European Long-Term Investment Fund (ELTIF) 2.0, “ayudando a transformar la forma en que los inversores acceden a los mercados privados”.

La gestora indica que los inversores en la plataforma se beneficiarán de la exposición a una colección de estrategias que aprovechan la nueva carcasa ELTIF 2.0 a través de private equity, multi-alternativos, infraestructura, deuda privada e inmobiliario. Las estrategias aprovecharán la profunda experiencia en inversión, tecnología y datos, el amplio acceso al mercado y las capacidades de whole portfolio de la franquicia de mercados privados de BlackRock, con los dos fondos iniciales gestionados por BlackRock Private Equity Partners y BlackRock Alternative Portfolio Solutions.

Se prevé que el mercado mundial de alternativos supere los 30 billones de dólares en 2030, según Preqin. Los inversores wealth están liderando la adopción de los mercados privados, ya que buscan carteras que ofrezcan exposición a las empresas y activos a los que tradicionalmente no pueden acceder a través de los mercados públicos y, por tanto, la posibilidad de obtener rendimientos no correlacionados. Los estudios del BlackRock Investment Institute (BII) sugieren que algunos inversores podrían beneficiarse de asignaciones de cartera de hasta el 20% en mercados privados.

“Nuestro objetivo es revolucionar el acceso de los clientes wealth a los mercados privados. Con el lanzamiento de esta plataforma evergreen en el marco de ELTIF 2.0, estamos abriendo nuevos caminos para hacer accesibles alternativos de perfil institucional a una gama más amplia de inversores. Esto demuestra nuestro compromiso de adelantarnos a las necesidades de inversión de los clientes con soluciones innovadoras”, ha señalado Stephen Cohen, responsable de Producto de BlackRock.

Acceso a los mercados privados

Desde la gestora explican que combinando la estructura de SICAV luxemburguesa Parte II con la carcasa ELTIF 2.0, las estrategias abiertas serán accesibles a un abanico mucho más amplio de inversores wealth, incluidas las grandes fortunas. “Gracias a la innovadora estructura de plataforma de BlackRock, los clientes wealth de Europa, Oriente Medio y Asia-Pacífico podrán invertir en activos privados de perfil institucional a través de una serie de estrategias específicas que comparten una estructura y una plataforma operativa comunes”, indican desde la gestora.

La plataforma se lanza con dos fondos iniciales de private equity y multi-alternativos: BlackRock Private Equity Fund (BPE) y Multi-Alternative Growth Fund (MAG). BlackRock Private Equity Partners gestionará el BlackRock Private Equity Fund («BPE»), una cartera global diversificada de renta variable privada en distintos sectores industriales y etapas empresariales, dirigida a oportunidades de compra y crecimiento a través de coinversiones directas y secundarias. Además, BlackRock Alternative Portfolio Solutions gestionará el Multi-Alternative Growth Fund («MAG»), una cartera global multi-alternativo que abarca distintas geografías y sectores y ofrece exposición a private equity, crédito privado, activos reales e inversiones oportunistas centradas en impulsar el crecimiento del capital a largo plazo. La gestora tratará de seguir invirtiendo en su plataforma evergreen para ampliar su gama de estrategias e incluir infraestructuras, deuda privada y activos inmobiliarios a su debido tiempo.

Según destacan, con el lanzamiento de la plataforma evergreen, BlackRock amplía aún su oferta de ELTIF, proporcionando un conjunto más amplio de soluciones de inversión que permiten a una gama mucho más amplia de clientes acceder a los mercados privados, todo ello dentro de un sólido marco de protección de los inversores bajo el marco ELTIF 2.0.

“Estamos encantados de hacer que los alternativos sean mucho más accesibles a una gama más amplia de inversores a través del lanzamiento de nuestra plataforma de mercados privados evergreen, ampliando nuestra gama de ELTIFs bajo el nuevo marco ELTIF 2.0. Sobre la base de la amplia trayectoria de BlackRock en la gestión del riesgo y la inversión a través de múltiples fondos evergreen, estos lanzamientos ponen de relieve nuestra capacidad para llevar al mercado soluciones innovadoras y centradas en el cliente. Como el segmento de más rápido crecimiento en la gestión de activos, estamos bien posicionados para revolucionar la inversión en los mercados privados para ayudar a más personas a invertir mejor y experimentar el bienestar financiero”, afirma Fabio Osta, responsable de Alternativos de EMEA Wealth, BlackRock.

Desde la gestora destacan que esta plataforma facilitará un mejor acceso de los inversores particulares a los mercados privados, un sector tradicionalmente reservado a los clientes institucionales. “En virtud de la nueva normativa ELTIF 2.0, la estructura abierta ofrece liquidez a intervalos periódicos, con la manga de liquidez del 20% en cada fondo gestionada por BlackRock, promoviendo una liquidez efectiva y un mayor potencial de optimización de la rentabilidad”, indican. Si bien se espera que estos nuevos fondos resulten muy atractivos para el segmento de asesoramiento establecido, su estructura evergreen también puede contribuir a suscitar interés por primera vez en la gestión discrecional de carteras, el segmento de patrimonio digital, las inversiones unit-linked y, adicionalmente, los inversores institucionales.

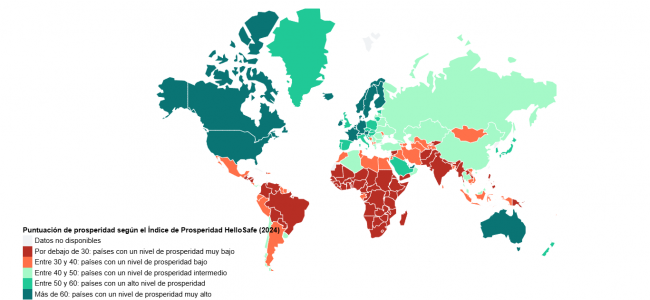

HelloSafe ha desvelado su Índice de Prosperidad Mundial, que ha clasificado a 186 países según un conjunto de criterios que incluyen indicadores de desarrollo económico, social y medioambiental, con el objetivo de ir más allá de las clasificaciones basadas únicamente en indicadores de riqueza bruta como el PIB o el PNB. El resultado, según destacan desde HelloSafe, es una clasificación original y exclusiva que pone de relieve los retos del desarrollo desigual en nuestro planeta.

El Índice de Prosperidad HelloSafe se basa en 6 indicadores clave: Producto Interior Bruto (PIB) per cápita, Renta Nacional Bruta (RNB) per cápita, tasa de ahorro nacional bruto, Índice de Desarrollo Humano (IDH), coeficiente de Gini y tasa de pobreza. Véase la metodología al final de la página para la ponderación de estos indicadores y todas las explicaciones pertinentes.

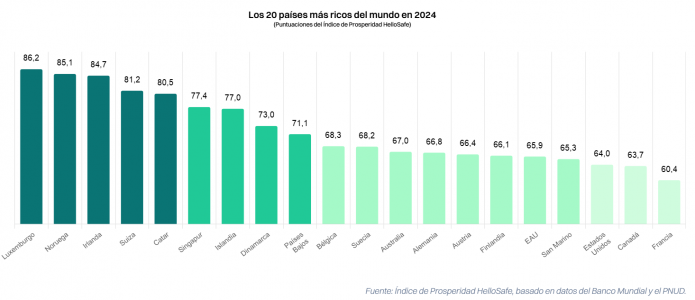

Los resultados del Índice de Prosperidad HelloSafe muestran que entre los 20 países más prósperos predominan los países europeos, con Luxemburgo a la cabeza (86,2), seguido de Noruega (85,1) e Irlanda (84,7). Esta clasificación refleja la fortaleza económica de estas naciones, combinada con altas puntuaciones en desarrollo humano e igualdad de ingresos. Qatar y Singapur son los únicos países no europeos entre los cinco primeros, lo que demuestra el dinamismo de sus economías y sus avanzadas infraestructuras. Estados Unidos y Canadá ocupan los puestos 18 y 19, mientras que Francia cierra el top 20 con una puntuación de 60,4, lo que ilustra un alto nivel de prosperidad, aunque inferior al de los países del norte de Europa y ciertas economías dinámicas asiáticas.

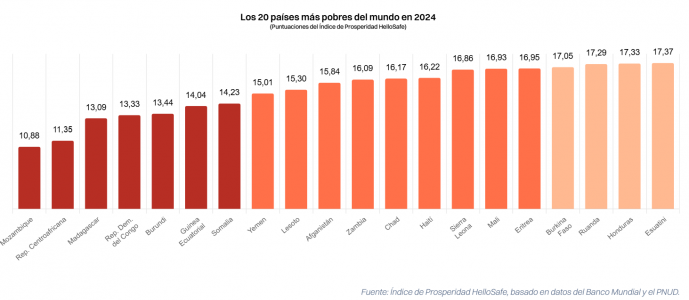

Los 20 países peor clasificados en el Índice de Prosperidad HelloSafe reflejan unas condiciones socioeconómicas extremadamente difíciles, con puntuaciones muy bajas que oscilan entre el 10,88 de Mozambique y el 17,37 de Suazilandia. Esta clasificación la ocupan principalmente naciones del África subsahariana, donde los problemas económicos, la pobreza y las infraestructuras limitadas son recurrentes. La República Centroafricana, Madagascar y la República Democrática del Congo se encuentran entre los países menos prósperos debido a su bajo PIB e IDH, así como a las elevadas desigualdades de renta y tasas de pobreza.

Yemen y Afganistán también aparecen en este grupo, marcados por conflictos prolongados e inestabilidad que obstaculizan su desarrollo. Esta situación pone de manifiesto las importantes necesidades de inversión y desarrollo para mejorar la prosperidad en estas regiones.

Los resultados del Índice de Prosperidad Hello Safe a escala europea muestran una clasificación dominada por los países de Europa Occidental y Septentrional, con Luxemburgo (86,20), Noruega (85,09) e Irlanda (84,72) a la cabeza, lo que refleja unas economías robustas, un alto nivel de vida y una buena distribución de la riqueza. Los países nórdicos, entre ellos Islandia (77,04) y Dinamarca (72,96), confirman su prosperidad gracias a una combinación de riqueza económica y desarrollo humano. Francia ocupa el puesto 14 con una puntuación de 60,36, lo que refleja una prosperidad sólida, aunque más moderada que en los países punteros. España, por su parte, ocupa el puesto 21, con una puntuación de 54,90. Por el contrario, los países de Europa del Este y los Balcanes, como Moldavia (36,99), Macedonia (38,46) y Albania (38,52), obtienen las puntuaciones más bajas de la clasificación europea, lo que pone de manifiesto los importantes retos económicos y sociales a los que aún se enfrentan estas regiones. Esta distribución pone de manifiesto la brecha existente entre Europa Occidental y Oriental en términos de prosperidad general.

En el Índice de Prosperidad HelloSafe, los países africanos más prósperos son Mauricio (41,05), Seychelles (40,77) y Argelia (40,36). Estos países destacan por tener niveles de prosperidad relativamente altos para el continente, gracias en parte a una mayor estabilidad económica, un PIB per cápita más alto y un desarrollo humano más avanzado. Les siguen Libia (33,84) y Egipto (33,24), a pesar de importantes retos socioeconómicos, pero beneficiándose de recursos naturales y desarrollos históricos que contribuyen a su relativa prosperidad. En África Oriental, Botsuana (27,35) y Gabón (32,20) también obtienen una buena puntuación, apoyados por una gestión más estable de sus recursos naturales. Esta clasificación pone de relieve los contrastes entre las economías más estables del continente y los países con retos económicos más pronunciados, mostrando una clara disparidad de prosperidad entre los países del Norte de África y algunos Estados del África Subsahariana.

Utmost Group ha recibido las aprobaciones regulatorias necesarias para completar la adquisición de Lombard International Assurance Holdings Sarl (Lombard International). Según explican desde la compañía, se espera que la adquisición se complete el 30 de diciembre de 2024.

Tras su finalización, Lombard International pasará a formar parte de Utmost International, la división internacional de seguros de vida del Grupo Utmost. Según indican, esta adquisición une a dos grandes negocios de soluciones patrimoniales basadas en seguros, fortaleciendo la posición de Utmost en mercados clave europeos y proporcionando una sólida plataforma para atender las necesidades financieras a largo plazo de sus clientes.

A raíz de esta operación, Paul Thompson, CEO de Utmost Group, ha declarado: “Estoy encantado de que estemos en posición de completar esta adquisición transformadora, que representa un hito estratégico importante para el Grupo. Esta operación mejora nuestra presencia geográfica, nuestra oferta a clientes y nuestro conocimiento de los mercados locales, fortaleciendo la plataforma con la que ejecutaremos nuestra estrategia”.

Según ha explicado Thompson, “tenemos las ambiciones estratégicas audaces para nuestro negocio, y estoy seguro de que estamos bien posicionados para atender las necesidades financieras a largo plazo de nuestros clientes y generar valor a largo plazo para nuestro equipo y accionistas. Estoy entusiasmado con las perspectivas futuras y espero dar la bienvenida a los empleados, clientes y socios de Lombard International al Grupo Utmost”.

Desde la firma explican que la adquisición fortalecerá la oferta para los clientes del Grupo, combinando las relaciones existentes con socios de distribución y las carteras de productos complementarias. Al 30 de junio de 2024, sobre una base combinada, Utmost International habría gestionado más de 100.000 millones de libras en activos bajo administración y aproximadamente 210.000 pólizas.

Además, tras la operación, Utmost comenzará la integración de Lombard International en Utmost. Lombard International continuará operando desde Luxemburgo con su cartera de productos actual. Estos productos se distribuirán bajo la marca Utmost a través de una fuerza de ventas global combinada, en paralelo con los productos existentes de Utmost, manteniendo los modelos de distribución actuales del grupo combinado.

Por último indica que Utmost continuará operando con disciplina financiera, manteniendo la resiliencia y flexibilidad de su balance, al tiempo que seguirá enfocada en el crecimiento y la eficiencia operativa. “Fitch Ratings ha confirmado una calificación IFS esperada de ‘A+’ para Lombard International, sujeta a la finalización de la adquisición. Esta calificación está alineada con las demás entidades aseguradoras calificadas del Grupo Utmost”, destacan.

Foto cedidaRubén Nieto, Managing Director de Allfunds Blockchain.

La firma global de gestión de inversiones en mercados privados Hamilton Lane ha anunciado su asociación con Allfunds Blockchain, el brazo de innovación digital de Allfunds, con el objetivo de ampliar el acceso a los mercados privados para inversores en toda Europa.

Las empresas tienen la intención de ampliar el acceso a ciertos fondos de Hamilton Lane ofreciendo versiones tokenizadas a través de la plataforma Allfunds Blockchain. En colaboración con Apex Group, que actuará como agente de transferencias, esta asociación refleja un compromiso compartido con la optimización de las operaciones de fondos y el incremento del acceso de los inversores a oportunidades de rendimiento dentro de los mercados privados.

Según explican, los activos digitales, y específicamente la tokenización mediante blockchain, ofrecen numerosos beneficios y han experimentado una adopción creciente a medida que aumenta la conciencia sobre su potencial. En su experiencia, la tecnología proporciona ventajas clave frente a las estructuras más tradicionales para invertir en mercados privados, como mayor flexibilidad y opciones para los inversores, mejora de la eficiencia mediante herramientas como la fraccionalización y simplificación de la administración para aumentar la transparencia.

La colaboración entre Hamilton Lane, Allfunds Blockchain y Apex Group está destinada a sentar las bases para ofrecer soluciones en mercados privados a una gama más amplia de inversores en mercados clave como España, Italia y otras regiones de Europa.

“En Hamilton Lane estamos firmemente enfocados en utilizar la tecnología para ampliar el acceso a los mercados privados, y esta asociación es otro paso importante en esa dirección. Junto con AllFunds Blockchain, buscamos aliviar algunas de las barreras de entrada para los inversores que desean acceder a los históricamente sólidos rendimientos que pueden ofrecer los mercados privados, proporcionando más transparencia, operaciones fluidas y una solución que creemos que es más económica, mejor y más rápida”, señala Victor Jung, director de Activos Digitales de Hamilton Lane.

Por su parte, Rubén Nieto, director general de Allfunds Blockchain, explica: “Estamos encantados de asociarnos con Hamilton Lane y Apex Group en este emocionante proyecto. La experiencia de Hamilton Lane en mercados privados y su enfoque pionero hacia la tokenización se alinean perfectamente con el compromiso de Allfunds Blockchain de avanzar en la digitalización de la industria de fondos. Esta colaboración subraya nuestra dedicación compartida a ofrecer eficiencias y mejorar los servicios para los inversores”.

“Felicitaciones a Hamilton Lane y Allfunds Blockchain por ayudar a eliminar los obstáculos que enfrentan las entidades reguladas que desean participar en el ecosistema de clases de acciones digitales y fondos tokenizados. Apex Group sigue cumpliendo su objetivo de aumentar el acceso a las estrategias de fondos gestionados por nuestros clientes dentro de las estructuras de cuentas digitales. También continuaremos mejorando nuestro modelo operativo para la distribución de fondos de activos tradicionales y alternativos utilizando una plataforma blockchain para optimizar los procesos de suscripción, administración y agencia de transferencias”, añade Bruce Jackson, CFA, jefe de Fondos y Negocios de Activos Digitales en Apex Group.

El Banco Central Europeo (BCE) celebra mañana su última reunión del año con todas las expectativas puestas en que anuncie un nuevo recorte de tipos. De hecho, los expertos explican que los malos datos de los índices PMI publicados la semana pasada han reavivado las especulaciones de que el BCE responderá con un recorte de 50 puntos básicos, aunque la mayoría de las firmas de inversión se inclinan por 25 puntos básicos.

“En la zona euro, los últimos datos de actividad económica han sido desalentadores. El índice de gestores de compras (PMI) de noviembre sugiere que el impulso del crecimiento a finales de año puede estar perdiendo fuerza, con una caída del índice compuesto de 50 a 48,1, marcando su primer retroceso por debajo de 50 desde principios de año. Este dato refleja contracción económica y puede estar ligado a la cautela empresarial, el débil gasto de los consumidores, el endurecimiento fiscal por parte de varios gobiernos europeos y las expectativas de nuevos aumentos arancelarios de Trump”, afirma Sean Shepley, economista senior de Allianz Global Investors.

Para los expertos de Banca March, hay más cosas a tener en cuenta. “Ante una economía germana que no logra despegar y una Francia sumergida en el caos político, la balanza se inclina a favor de que el BCE lleve a cabo su cuarta bajada en el año, llevando el tipo de depósito a niveles del 3%. Más aún, la entidad publicará sus nuevas previsiones de crecimiento e inflación para los próximos años”, señalan.

Recordemos que en septiembre, el Banco Central Europeo (BCE) recortó el tipo de la facilidad de depósito en otros 25 puntos básicos, tras un primer recorte unos meses antes. La presidenta de la entidad, Christine Lagarde, insistió en que los recortes futuros seguirían dependiendo de los datos. Además, el BCE revisó ligeramente al alza (0,1%) la inflación subyacente para 2024 y 2025 al 2,9% y el 2,3% respectivamente, ante la persistente inflación del sector servicios, y a la baja las expectativas de crecimiento. Ahora, la previsión de inflación subyacente a más largo plazo se mantuvo sin cambios en el 2%.

En opinión de Flavio Carpenzano, Investment Director de Capital Group, las condiciones del mercado laboral comienzan a mostrar ciertos indicios de ralentización, aunque se mantienen en niveles restrictivos en términos históricos. «Aunque el carácter persistente de la inflación subyacente podría retrasar el último tramo del proceso desinflacionista, la trayectoria de flexibilización de la política monetaria podría depender de la importancia que otorguen sus responsables políticos a los riesgos a la baja para el crecimiento, frente al ritmo y la progresión de las presiones salariales y la inflación de los servicios», explica Carpenzano.

Entre los 25 y 50 puntos básicos

En este sentido, uno de los debates de cara a la reunión de mañana del BCE es si la institución monetaria verá necesario hacer un recorte de 50 puntos básicos o de 25. Desde Ebury, fintech global especializada en pagos internacionales e intercambio de divisas, consideran que “los mercados de tipos de interés ya dan un 50% de probabilidades de que se produzca un recorte de este tipo, que en realidad prevén 5 recortes de 25 puntos básicos distribuidos en las tres próximas reuniones”.

Según explican sus expertos, habrá que esperar a ver la cifra de inflación de esta semana, que será el único dato real relevante que tendremos durante un tiempo. “Los salarios de la Eurozona en el tercer trimestre han crecido más rápido de lo previsto, por lo que hay margen para una sorpresa al alza en la inflación que es lo último que necesita ver el BCE en medio de la debilidad económica”, afirman.

Ulrike Kastens, economista para Europa de DWS, reconoce que el BCE continuará con su política de bajada de tasas de interés y probablemente recorte la tasa de depósito en 25 puntos básicos adicionales. “Aunque las perspectivas económicas se han deteriorado y la inflación ha sido algo mejor de lo esperado, no creemos que esto justifique la urgencia de un recorte mayor”, afirma.

Una visión que también comparte David Kohl, economista jefe de Julius Baer: “Creemos que existe una barrera considerable para que el BCE reduzca las tasas en 50 puntos básicos en una sola reunión. En cambio, esperamos que reduzca las tasas en 25 puntos básicos en cada una de sus próximas seis reuniones”. Y también desde abrdn: «Creemos que la incertidumbre comercial acentuará la urgencia del BCE por volver a situar los tipos en territorio neutral. Esperamos que el BCE siga aplicando recortes de 25 puntos básicos en cada reunión hasta abril del año que viene, situando el tipo de depósito en el 2,25%, antes de volver a recortarlo a finales de año hasta alcanzar un tipo terminal del 2,0%».

No obstante, el experto de DWS recuerda que es probable que la comunicación del BCE se mantenga sin cambios por el momento. “Es poco probable que haya un compromiso previo con más recortes de tasas, ya que la incertidumbre política y económica sigue siendo demasiado alta. Esto significa que el BCE seguirá siendo dependiente de los datos y continuará tomando decisiones reunión por reunión”, reconoce.

Cuestión de velocidad

Para Michael Krautzberger, CIO Global de Renta Fija de Allianz Global Investors, no hay duda de que mañana se anunciará un recorte d 25 puntos básicos, pero considera que lo relevante será la velocidad que tome el BCE en 2025. «Aunque los datos recientes de actividad no descartan un recorte de 50 puntos básicos en la reunión de diciembre ni una retirada más rápida de la postura restrictiva de la política monetaria, los comentarios recientes de algunos responsables del BCE han mostrado disparidad respecto al camino a seguir. Isabel Schnabel, miembro del comité ejecutivo, ha abogado por una orientación más progresiva, argumentando que la trayectoria hacia una inflación del 2% siga siendo compleja en 2025 y que el impacto de los anteriores ajustes del BCE se está disipando rápidamente», apunta Krautzberger.

En su opinión, no todo son malas noticias para la región en 2025. Las condiciones financieras están mejorando, impulsadas por las expectativas de recorte de tipos del BCE y un euro más débil. «La encuesta de préstamos bancarios más reciente del BCE también mostró una mejora en la demanda de crédito en la región, mientras que la posible reforma del freno de deuda en Alemania en 2025 podría proporcionar al gobierno alemán cierto margen fiscal para abordar los desafíos estructurales y cíclicos de su economía», añade el CIO de Allianz GI.

En este sentido Eoin Walsh, socio de Gestión de Carteras de TwentyFour AM (boutique de Vontobel), cree que el BCE podrá recortar los tipos de forma más agresiva que otros bancos centrales; nuestra hipótesis de base es de unos recortes de entre 100 y 125 pb en 2025, con una posibilidad remota de más. «En apoyo de esta opinión, vemos que la inflación subyacente caerá hasta el objetivo del 2% del BCE hacia finales del próximo año, y se espera que los precios de la energía se mantengan estables. La inflación salarial también debería seguir bajando desde los máximos de los últimos años, pero con un fuerte crecimiento de los salarios reales que apoye al consumidor. Teniendo en cuenta nuestra previsión de un crecimiento lento pero que mejora, una Europa central débil y el estancamiento político en Francia, creemos que el BCE se inclina hacia el lado pesimista y puede permitirse ser más acomodaticio», explica Walsh.

“Se prevé que el BCE mantenga su enfoque gradual de flexibilización monetaria, aplicando recortes de 25 puntos básicos en cada reunión hasta que los tipos caigan por debajo del 2%. Aunque las decisiones políticas seguirán dependiendo de los datos, el deterioro de los indicadores económicos, en particular la atonía del crecimiento europeo, apoyan la persistencia de esta política de relajación. A pesar de las actuales turbulencias políticas en Francia y Alemania, es poco probable que el BCE se desvíe de su rumbo. Se prevé que la inflación se mantenga por debajo del objetivo hasta 2026 y que los tipos se acerquen al 1% a finales de 2025”, añade David Zahn, Head of European Fixed Income de Franklin Templeton.

Desde Bank of America coinciden en que no habrá recortes superiores a los 25 puntos básicos, pero sí ven probable que se modifique la formulación de la senda a partir de aquí para los tipos de interés oficiales. «Esperamos una señal de que el nivel de restricción seguirá reduciéndose en futuras reuniones sin comprometerse de antemano a una senda concreta o a recortes consecutivos y haciendo hincapié en que las decisiones dependerán de los datos y se tomarán reunión por reunión. Aunque no esperamos orientaciones sobre el nivel de los tipos neutrales, esperamos que Lagarde reconozca durante la conferencia de prensa que, en primer lugar, puede que no sea necesario ralentizar el ritmo de los recortes a medida que nos acercamos al nivel neutral y, en segundo lugar, puede que finalmente sea necesario situar los tipos de interés oficiales por debajo del nivel neutral si las perspectivas siguen siendo decepcionantes”, señala el equipo liderado por Rubén Segura Cayuela, economista jefe de Bank of America para Europa.

Nuevas proyecciones

Dando por hecho un nuevo recorte, los expertos destacan que el interés del mercado probablemente se centrará en las nuevas proyecciones hasta 2027. “El deterioro en los indicadores de confianza podría llevar a una revisión a la baja de las proyecciones del PIB, especialmente para 2025 y 2026. Esto también debería reflejarse en las proyecciones de inflación. Esperamos que el objetivo de inflación del 2% se alcance entre 2025 y 2027. En nuestra opinión, esto aumenta el margen para una reducción adicional de la tasa de depósito al 2%, el límite inferior de nuestra estimación del rango de la tasa neutral”, afirma Kastens.

Para Martin Wolburg, economista senior en Generali AM, parte de Generali Investments, es probable que el BCE se sitúe ligeramente por debajo de la neutralidad. Según explica, espera que el BCE supere el repunte de la inflación del cuarto trimestre, impulsado en gran medida por los efectos de base de los precios de la energía, por lo que ve que la inflación está retrocediendo y la moderación del crecimiento salarial también empujará a la baja la inflación de los servicios el próximo año. «Esperamos que en las proyecciones macroeconómicas actualizadas del BCE la inflación se sitúe, por primera vez desde el repunte posterior a la pandemia, en línea con el objetivo durante la mayor parte del horizonte de previsión, que finaliza en 2027. La previsión de crecimiento para 2025 (del 1,3%) se revisará a la baja, respaldando una orientación más moderada de la política monetaria. Sin embargo, dada la elevada incertidumbre y la persistente inflación subyacente, esperamos que el BCE mantenga su enfoque gradual, reunión por reunión, y busque recortes continuos y constantes de 25 puntos básicos. Ahora consideramos ligeramente más probable que el tipo terminal se sitúe en el 1,75%, algo por debajo de la banda de tipos neutrales del 2,0% al 2,5%, y que probablemente se alcance en julio», indica Wolburg.

Por su parte, Konstantin Veit, gestor de carteras de PIMCO, cree que las nuevas proyecciones del personal, incluidas las cifras inaugurales de 2027, mostrarán probablemente una inflación en torno al objetivo a partir de mediados de 2025. “Sin embargo, para que la inflación evolucione en línea con las expectativas del BCE y converja de forma duradera hacia el objetivo en 2025, el requisito previo más importante sigue siendo que el crecimiento de los costes laborales unitarios vuelva a niveles compatibles en líneas generales con una inflación del 2%”, matiza Veit.

Teniendo esto en cuenta, Veit explica que dada la incertidumbre en torno al intervalo neutral de la política monetaria y la inflación interna aún demasiado elevada, reflejo en gran medida de las persistentes presiones sobre los precios en el sector de los servicios, es probable que los tipos de interés oficiales sigan descendiendo hacia el nivel neutral de forma gradual.

“El debate en torno a la configuración adecuada del tipo de interés neutral ha comenzado y se espera que cobre impulso en los próximos meses. En general, los precios de mercado nos parecen razonables, pero vemos riesgos adicionales a la baja para el crecimiento tras las elecciones estadounidenses. Un tipo terminal de alrededor del 1,8% para el segundo semestre del próximo año sigue siendo coherente con nuestras estimaciones de un tipo de interés neutral para la zona euro”, argumenta el gestor de PIMCO.

En opinión de Kohl, la eurozona enfrenta ahora múltiples desafíos económicos. “La prolongada contracción de la actividad industrial está empezando a afectar las perspectivas de empleo y los ingresos de los consumidores. Al mismo tiempo, la eurozona lucha contra una significativa pérdida de competitividad internacional en precios, ya que los costos laborales y los precios de fábrica han aumentado más que en otros países durante los últimos tres años. Las políticas fiscales estrictas y la incertidumbre política y comercial agravan estos vientos en contra, haciendo que la postura monetaria restrictiva actual sea tan inadecuada como lo fue la tasa de depósito del -0,5% en marzo de 2022, cuando la inflación en la eurozona era del 7,5% y la tendencia subyacente se estimaba en un 5,4%”, señala desde Julius Baer.

Un fin de año de retos

Por ello, para Kohl el verdadero reto del BCE es enfrentarse y gestionar el estancamiento económico de la zona euro, caracterizada por la pérdida de competitividad en precios, el aumento de la competencia extranjera, políticas fiscales estrictas y una mayor incertidumbre política y comercial.

En su opinión, en este contexto, mantener una postura monetaria restrictiva resulta inapropiado. “Sin embargo, el legado del reciente choque inflacionario genera dudas en la adaptación de la política monetaria a la nueva realidad, dominada por fuerzas desinflacionarias. Este retraso implica que el BCE tendrá que reducir las tasas de interés durante más tiempo y de manera más pronunciada que si simplemente buscara una postura neutral. Hemos revisado nuestra previsión de la tasa de política monetaria a 12 meses, bajándola del 2,25% al 1,75%”, señala Kohl.

Según argumenta, el fracaso del BCE para anticipar el aumento de la inflación en 2021 deja un legado que dificulta su capacidad de adaptarse a la realidad cambiante de hoy. “Esperamos que el BCE reaccione más tarde de lo necesario ante las fuerzas desinflacionarias en desarrollo, lo que lo obligará a reducir la tasa de política monetaria más profundamente y durante más tiempo que si hubiera actuado de manera contundente desde el principio”, argumenta el economista jefe de Julius Baer.

En resumen, François Rimeu, estratega sénior de Crédit Mutuel Asset Management, considera probable que el Banco Central Europeo mantenga los recortes graduales de tipos a pesar de la fragilidad del entorno económico. «Sin embargo, haciéndose eco de los comentarios del economista jefe del BCE, Philip Lane, Christine Lagarde podría indicar en la conferencia de prensa un posible alejamiento de la estrategia dependiente de los datos en el futuro (una vez «finalizado el proceso de desinflación») en favor de un enfoque centrado en la evaluación de los riesgos futuros. Hay pocas expectativas asociadas a esta reunión, aparte de un recorte de tipos de 25 pb. es poco factible que se adopte una postura más acomodaticia que haga bajar los tipos en toda la curva», concluye Rimeu.

En un contexto socioeconómico condicionado por las tensiones geopolíticas, los grandes patrimonios están redefiniendo sus prioridades para asegurar la sostenibilidad de su riqueza, según el “Family Barometer 2024”. Este informe anual, elaborado por Julius Baer, en colaboración con PwC, ha analizado las prioridades y los desafíos de los grandes patrimonios a nivel global. Los temas más importantes del informe incluyen la transferencia intergeneracional de riqueza, la profesionalización de la gestión patrimonial y la estabilidad política y fiscal.

El informe, basado en una encuesta a más de 1.800 expertos financieros, revela que la estabilidad fiscal y política, junto con la educación financiera de las nuevas generaciones, son esenciales para afrontar los desafíos globales. Con una estimación de 19,4 billones de dólares en activos proyectados para cambiar de manos en las próximas décadas, estas familias buscan asegurar una transición fluida y evitar la disolución del patrimonio.

Entre los principales hallazgos del informe, Julius Baer destaca que la fiscalidad y estabilidad política, así como los cambios regulatorios en mercados clave, como Estados Unidos y Europa, son sus principales preocupaciones. Un dato significativo es que más de un 60% de los países ha celebrado elecciones en 2024, lo que podría transformar las reglas tributarias.

Otro de los hallazgos destacados es la transferencia de riqueza ya que la planificación sucesoria es la priorida para las familias a nivel globales. Sin embargo, solo el 6% de los receptores de riqueza está activamente involucrados en decisiones estratégicas, lo que subraya la necesidad de una mayor educación y alineación.

El último de los hallazgos del informe son las inversiones estratégicas. Según el informe, la diversificación geopolítica y la inversión en bienes raíces dominan las estrategias de las familias, especialmente en regiones como Europa y América Latina.

“La profesionalización de las estructuras y la gobernanza es esencial para la sostenibilidad patrimonial. Las familias están reconociendo que la colaboración con asesores especializados y la adopción de tecnologías digitales son indispensables para enfrentar la complejidad actual”, apunta Andreas Raquet, jefe de Plataformas de Planificación Patrimonial en Julius Baer.

En este sentido, el 55% de las familias considera prioritaria la educación financiera para preparar a los herederos. “Es crucial que las familias vean la transferencia de riqueza no solo como un proceso financiero, sino como una oportunidad educativa para ambas generaciones. La transparencia y la comunicación abierta son esenciales para evitar conflictos y garantizar la continuidad del legado familiar”, apunta Marco Sella-Rolando, responsable de Planificación Patrimonial Internacional en Julius Baer.

El Family Barometer 2024 concluye que, en un entorno cada vez más complicado, la colaboración entre generaciones y la asociación con expertos son esenciales para mantener y hacer crecer los patrimonios familiares. «La combinación de experiencia y nuevas perspectivas permite a las familias adaptarse a un panorama global dinámico y garantizar que su legado prospere a largo plazo», sostiene en sus conclusiones.

Hubo un tiempo en que los bancos de España, Irlanda, Italia, Portugal y Grecia estaban completamente desconectados de los mercados interbancarios y dependían totalmente de la liquidez de emergencia y las facilidades de financiación del Banco Central Europeo (LTRO, ELA). A estos bancos se les denominaba «zombis» debido a sus altos niveles de préstamos morosos y déficits de capital, con calificaciones financieras a menudo cercanas al impago.

Los países, anteriormente conocidos de manera despectiva como «PIIGS» (Portugal, Irlanda, Italia, Grecia y España), tuvieron que inyectar decenas de miles de millones de euros para mantener a sus bancos locales a flote, mientras que las regulaciones bancarias de Basilea 3 impuestas tras la crisis de Lehman Brothers los obligaron a ajustar sus balances, manteniéndolos vivos gracias al salvavidas del BCE, el prestamista de última instancia. Hubo quiebras bancarias violentas y medidas de reestructuración (Bankia, Banco Espírito Santo, Banco Popular, bancos venecianos italianos, Monte dei Paschi, etc.), consolidaciones a un ritmo acelerado, años sin dividendos para los accionistas, valoraciones muy descontadas, etc.

No solo esos días han quedado atrás en gran medida, sino que ahora estos bancos están en buena salud, con niveles de rentabilidad y solidez financiera que hacen que muchos de sus competidores «centrales» parezcan pálidos en comparación. Veamos tres puntos clave: la calidad crediticia de los balances, su solvencia y rentabilidad.

Los bancos periféricos tuvieron dificultades para gestionar el fuerte aumento de los préstamos morosos tras los choques gemelos de la Gran Crisis Financiera de 2007-2008 y la Crisis del Euro (2009-2012). Las medidas de apoyo de la Troika, sus gobiernos y varios organismos reguladores y de apoyo llegaron tarde (el gobierno italiano tardó en abordar de frente el problema de su sistema bancario, a diferencia de Irlanda o España) y solo se implementaron de manera local y a menudo con dificultades (creación del banco malo Sareb en España o NAMA en Irlanda). La opacidad de los balances —particularmente en los pequeños bancos locales— estaba en línea con las definiciones nacionales desordenadas de lo que constituía una deuda incobrable, al igual que las reglas de provisión que dejaban mucha discreción a los bancos y sus reguladores locales.

Los préstamos morosos constituían un problema múltiple para los bancos:

Esto les impedía producir nuevos préstamos, al tiempo que recaudaban más fondos propios que un préstamo rentable, lo que les convertía en «zombis» en términos de actividad;

Los procedimientos para reestructurar los préstamos o ejecutar propiedades subyacentes eran largos e inciertos, y los bancos se encontraban con un gran inventario de propiedades inmobiliarias más o menos terminadas y vendibles, obligándolos a revender estos colaterales ejecutados con dificultades o a grandes descuentos;

Cualquier venta o liquidación de un préstamo moroso o propiedad ejecutada solo podía llevarse a cabo provisionando hasta el valor de venta. Como resultado, muchos bancos tenían que ganar tiempo para aumentar su inventario de provisiones sin incumplir con sus requisitos de capital, mientras intentaban minimizar la pérdida de capital.

Además de la presión regulatoria y financiera de los inventarios de préstamos NPLs, su proporción era un gran estigma en los mercados financieros, lo que hacía más caro o incluso prohibitivo el acceso de los emisores a la financiación en los mercados.

La situación ha mejorado gradualmente con el establecimiento del BCE como órgano regulador de los principales bancos europeos, luego con la entrada en vigor en 2018 y 2021 de las nuevas normas contables IFRS9 y la normativa de la Unión Europea sobre la provisión de préstamos morosos, y el extenso trabajo realizado por la Autoridad Bancaria Europea (EBA), en particular en la armonización y supervisión de las reglas relacionadas con el tratamiento de los préstamos morosos.

Gracias a la mejora gradual de las condiciones macroeconómicas, las medidas acomodaticias del BCE en cuanto a la liquidez y una concentración progresiva de los sectores bancarios nacionales, los bancos han podido reducir gradualmente sus inventarios de préstamos morosos. La reducción del inventario fue, en parte, orgánica, pero principalmente vinculada a la venta de muchas carteras de préstamos morosos a terceros no bancarios (empresas especializadas en recuperación de deudas, sociedades gestoras de activos), ya que los niveles de disposición se volvieron gradualmente menos restrictivos en términos de pérdidas de capital en las ventas y, por lo tanto, las provisiones adicionales necesarias. El proceso de recuperación se ha acelerado notablemente en los últimos años gracias a niveles de capital más adecuados (ver más abajo) y los niveles de préstamos morosos ahora están muy por debajo del nivel simbólico del 5 % que el BCE estableció de manera no oficial hace varios años.

Los gráficos que figuran a continuación proceden de los paneles trimestrales de la ABE (que solo existen desde 2014), y en ellos puede verse con bastante claridad que los niveles de préstamos morosos (NPL) se han normalizado entre los bancos de los países «periféricos» y los de los países «centrales».

Tribuna de Jérémie Boudinet, responsable de deuda financiera y subordinada de Crédit Mutuel Asset Management.

Insigneo continúa su plan de expansión en Nueva York con la contratación de René E. Faría.

«Estamos encantados de dar la bienvenida a René Faría al equipo de Insigneo. Su amplia experiencia y dedicación al éxito de nuestros clientes hacen de él una incorporación inestimable a nuestra firma», dijo Alfredo J. Maldonado, responsable del Mercado de Nueva York.

Faría aporta más de 40 años de experiencia en desarrollo de negocio en la industria de servicios financieros, ocupando puestos de liderazgo ejecutivo en mercados de capitales, banca de inversión y gestión de patrimonios.

Por ejemplo, su carrera incluye cargos de director general y miembro del consejo de administración en StateTrust InternationalBank, puestos de liderazgo en Citibank y la fundación de Private Portfolio Advisors.

La amplia experiencia de Faría en desarrollo estratégico y soluciones centradas en el cliente le posicionan como un colaborador vital para el compromiso de Insigneo de ofrecer servicios de gestión de patrimonios de primer nivel, dice el comunicado de la firma.

«Las herramientas tecnológicas, la oferta de productos y la solidez fiduciaria, junto con el apoyo del equipo humano altamente cualificado de Insigneo, nos permitirán asegurar un resultado óptimo para el bienestar de nuestros clientes», afirmó René E. Faría.