Bitpanda, la plataforma europea especializada en criptomonedas, ha anunciado el nombramiento de Mercedes Sánchez de Rojas como nueva directora general de Operaciones (COO). Anteriormente, ocupaba el cargo de vicepresidenta de Operaciones en la compañía.

Según explican desde Bitpanda, la plataforma ha experimentado un crecimiento significativo en el último año, y junto a la reciente obtención de la licencia MiCA, se preparan para una expansión hacia nuevos mercados en los próximos meses. Como directora de Operaciones, Mercedes Sánchez será la encargada de adaptar las operaciones a cada región, asegurando una experiencia personalizada y alineada con las necesidades de cada cliente.

Mercedes Sánchez de Rojas, que se incorporó al equipo de Bitpanda en 2019, es una líder consolidada en la industria con una amplia experiencia internacional, según la entidad. Durante los últimos cinco años, ha sido la responsable de operaciones en áreas como trading, pagos, hiper automatización y atención al cliente, y en su nuevo cargo dirigirá el equipo de Bitpanda en su nueva etapa de expansión.

A raíz de este anuncio, Lukas Enzersdofer-Konrad, director general adjunto de Bitpanda, indicó que “su experiencia, visión estratégica y compromiso con la excelencia han sido cruciales para el éxito de la compañía. En su nuevo cargo, continuará mejorando la experiencia de nuestros clientes, adaptando las operaciones a cada mercado y garantizando la eficiencia y la automatización como los elementos clave de nuestra escalabilidad”.

En palabras de Mercedes Sánchez de Rojas, “Bitpanda se ha consolidado con firmeza como la plataforma de criptomonedas preferida en Europa, y a medida que nos vayamos expandiendo por el continente, mi prioridad será ofrecer soluciones de alta calidad, adaptadas a cada mercado, siempre con la atención puesta en las necesidades de nuestros clientes. A través de la automatización y la escalabilidad de nuestras operaciones, seguiremos impulsando el crecimiento sostenible y la innovación en la industria”.

Sánchez de Rojas estudió en la Universidad Pontificia de Comillas y en la Escuela de Organización Industrial y posee una combinación de habilidades técnicas y de gestión. Además de su experiencia en la industria fintech, tiene una sólida experiencia en el sector de la defensa y seguridad.

Los fondos cotizados (ETFs) volvieron a figurar entre los ganadores del año pasado. Así de tajante se muestra Manuel Villegas, Digital Assets Analyst de Julius Baer, que recuerda que los activos del sector crecieron más de un 25%, hasta alcanzar los 10,5 billones de dólares. Un ambiente en el que los gestores de activos intensificaron su emisión de productos activos, según el experto. Hasta tal punto, que los ETFs activos «han sido el principal motor de ingresos del sector». Una tendencia que podría continuar en 2025, a juicio de Villegas, «especialmente con una administración estadounidense más favorable al mercado».

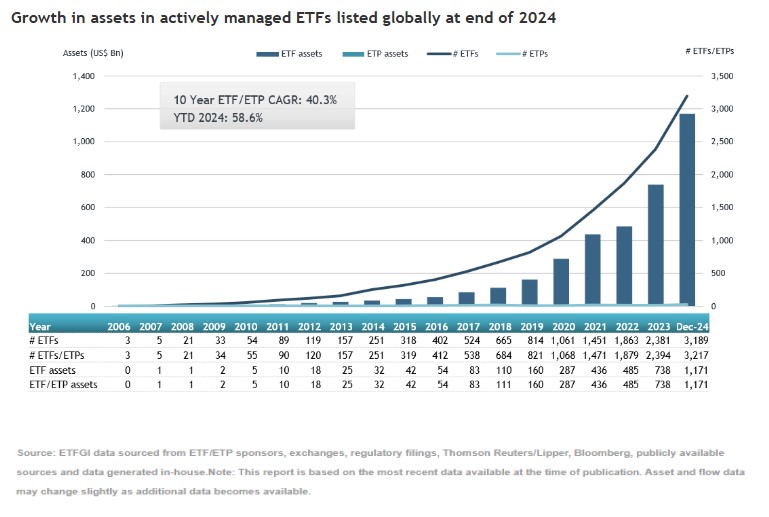

Los datos del éxito de los ETFs de gestión activa este año son evidentes. ETFGI -firma independiente de análisis y consultoría que opera en la industria de ETFs- ha desvelado que los activos invertidos en ETFs gestionados activamente que cotizan a nivel mundial alcanzaron un nuevo récord de 1,17 billones de dólares a finales de 2024. La cifra supone batir el anterior récord de 1,15 billones de noviembre de 2024. Además, implica un crecimiento del 58,6% en el año, con respecto a los 738.490 millones de dólares al cierre de 2023.

Los ETFs de gestión activa registraron entradas netas de 41.780 millones de dólares en diciembre, lo que eleva las suscripciones netas en el conjunto del año a la cifra récord de 374.300 millones de dólares. Por lo tanto, supera con crecer el hito de 2023 en suscripciones de 184.070 millones de dólares, y también el tercer mayor registro, el de 2021, cuando las entradas netas alcanzaron los 128.370 millones de dólares. Es más, diciembre fue el 57º mes consecutivo de entradas netas de flujos de inversión en ETFs de gestión activa.

A finales de 2024 había 3.217 ETFs de gestión activa, cotizados en 39 bolsas de 31 países y de 522 proveedores. Los ETFs de gestión activa centrados en la renta variable que cotizan en todo el mundo registraron entradas netas por 29.810 millones de dólares en diciembre, con lo que suscripciones netas en 2024 ascendieron a 211.320 millones, más que los 124.950 millones de dólares en 2023.

Por su parte, los ETFs de gestión activa centrados en la renta fija atrajeron flujos de inversión por 9.520 millones de dólares en diciembre, por lo que en el conjunto del año las suscripciones totalizaron 139.760 millones de dólares, muy por encima de los 57.620 millones de dólares de entradas netas en 2023.

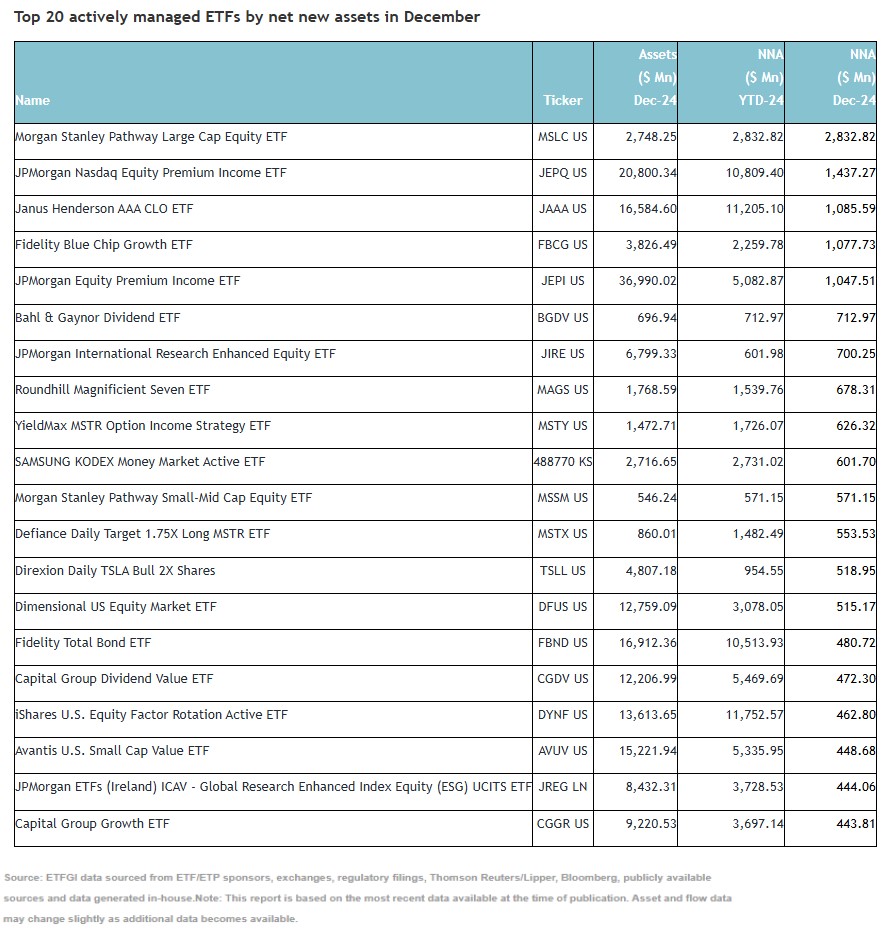

Estas sustanciales entradas de flujos de inversión pueden atribuirse a un puñado de 20 principales ETFs/ETPs activos, que en conjunto reunieron 15.710 millones de dólares en diciembre de los 41.780 millones totales. Morgan Stanley Pathway Large Cap Equity ETF (MSLC US) reunió 2.830 millones de dólares, la mayor entrada neta individual.

El dato más importante para Villegas es que el 70% de los productos lanzados el año pasado fue de gestión activa. «Los ETFs activos, a pesar de representar menos del 10% de los activos del sector, generaron aproximadamente el 75% de los ingresos de los emisores, gracias a su capacidad de fijación de precios, derivada de estructuras de producto más complejas», explica el experto.

Una complejidad que va a ir evolucionando, ya que «los ETF están avanzando hacia resultados definidos y productos apalancados, que ofrecen a los inversores soluciones específicas y rendimientos amplificados», explica.

De cara a 2025, «los ETFs están a punto de alterar aún más los modelos de inversión tradicionales», asegura, porque van a permitir a los inversores crear carteras personalizadas en diversas clases de activos. «Vemos en marcha un cambio sísmico en la asignación global de activos, con una proliferación de productos innovadores, como criptomonedas, apalancados y ofertas exóticas», asegura Villegas, que considera que los cambios normativos de la nueva Administración estadounidense «podrían fomentar un entorno más favorable para la innovación en los mercados, allanando el camino para un crecimiento y una perturbación continuos y respaldando nuestra visión constructiva».

Solo llevamos un mes de 2025 y los mercados han empezado fuerte: ha habido anuncios de los principales bancos centrales, la nueva IA procedente de China ha tumbado a las bolsas y los aranceles de EE.UU. a distintas geografías del mundo están cayendo en cascada sobre los mercados mundiales. A este lado del Atlántico Raphael Chemla, gestor senior de Renta Fija Crédito de Amundi, se muestra positivo con su clase de activo a pesar de la complejidad del escenario. Chemla, que viajó a Madrid para asistir a la Noche Amundi que organiza la firma anualmente, indicó que la llegada de una recesión no está en el escenario central de su firma y constata que por fin están entrando flujos hacia fondos de crédito europeo desde finales de año, aunque siga entrando dinero también en fondos monetarios.

¿Qué escenario macro maneja para este año?

El entorno macro para el crédito europeo de 2025 comenzó el pasado noviembre con la elección del señor Donald Trump. Pero no todo gira en torno a Trump. Hay dos partes que importan en el mundo: por un lado, está EE.UU. y por el otro, Europa, y hay divergencias entre ambos que empiezan antes de la elección de Trump.

En EE.UU., los rendimientos están elevados. Hay crecimiento e inflación resistente. Y, debido a la elección de Trump y su política Trump 2.0., quizá nos vayamos a un escenario de más crecimiento y quizá más inflación. Así que entendemos que los rendimientos están elevados y se mantendrán elevados. Es probable que la Fed solo recorte los tipos una vez o dos en 2025 y quizá una vez en 2026, y posiblemente eso sería todo.

Al otro lado del Atlántico, la situación es completamente diferente. Tenemos menos crecimiento y la inflación está regresando al objetivo del 2% y, por tanto, el BCE debe bajar los tipos de interés. También debemos entender qué posible impacto tendrán las elecciones en Alemania, el rumbo de la política en Francia, la pequeña recesión de Alemania y Austria frente a la tendencia positiva que tenemos en Italia y España.

Sabemos que van a llegar aranceles a Europa, pero antes de que suceda, las empresas europeas se forzarán a exportar lo máximo antes de que lleguen. Así que quizá podríamos tener un repunte en el crecimiento antes de 2026 y antes del segundo semestre.

¿Cómo se sitúa la inversión en crédito europeo en este escenario?

Creemos que el crédito europeo es el mejor lugar donde estar en este entorno, porque se han alineado todos los planetas: el nivel de los rendimientos es un poco alto en Europa y van a descender, por lo que vamos a hacer dinero con esto. El entorno de bajo crecimiento está bien, sobre todo para el crédito europeo y especialmente para la deuda con grado de inversión, porque cuando tienes un entorno de crecimiento bajo, las compañías no están recurriendo al apalancamiento ni cometiendo errores, porque temen que cambie el ciclo económico y haya recesión.

En cuanto a la valoración, está cerca de su justo valor en el grado de inversión, sobre todo si la comparas con el IG estadounidense, el high yield estadounidense o incluso con el high yield europeo. Es cierto que los diferenciales están ajustados, pero hay razones para ello y además podrían estar todavía más ajustados.

Los factores técnicos son muy buenos, y los flujos son super emocionantes, porque estamos viendo mucho dinero de EE.UU. y Europa que está entrando en crédito europeo IG. Así que, si atiendes a las valoraciones, los técnicos, los flujos, la liquidez y los fundamentales de la compañía, todos los planetas están alineados para el IG europeo.

¿Cómo convence a los clientes de que tienen que tomar un poco más de riesgo?

La cuestión es que ahora el efectivo está generando un retorno inferior al 3%, incluso al 2,5%. Si quiere algo más de rentabilidad y algo de compresión por diferenciales y algo de carry, necesita aumentar la duración. Si comprende que el BCE recortará los tipos de interés -esperamos una tasa terminal del 1,75%- ahí es hacia donde quiere ir, porque volveremos a la normalización de la curva. Se ha acabado el momento para el cash.

¿Qué sectores están mejor posicionados y cuáles podrían verse más perjudicados?

En este entorno, habrá más dificultades para los sectores más cíclicos, como automóviles, químicos o ventas minoristas. En cambio, nos gustan los sectores menos cíclicos, como utilities o telecomunicaciones. Además, un entorno de bajo crecimiento sin recesión es muy positivo para el sector financiero. Estoy muy optimista con el sector financiero, nos gusta todo: la deuda Tier 1, la deuda Tier 2, la deuda sénior, la deuda sénior no preferente… Pensamos que los fundamentales son buenos, así que podemos ir al segmento más junior de los bancos más sistémicos para beneficiarnos del carry. Los banos están bien capitalizados desde 2009 y ya no cometen errores, así que para nosotros son el sector principal a tener en cartera.

¿Cuáles son los principales riesgos para su clase de activo?

En EE.UU. es el retorno de la inflación. Ya a finales de año y principios de este año vimos una subida en los rendimientos en EE.UU. y después en Europa por simpatía, debido a que el mercado anticipaba que Trump tendrá éxito con sus políticas y por tanto habrá mucha inflación, incluso hay gente diciendo que la Fed podría subir los tipos una vez este año. Pienso que estamos en un mercado condicionado por la anticipación, que ya hemos anticipado desde noviembre cómo actuará Trump y esto nos ha llevado a dónde estamos hoy. Pero si el crecimiento es más elevado y la inflación está más alta dentro de tres o cuatro meses, después de que se apliquen los aranceles y otras medidas, el regreso de la inflación es el principal riesgo que vemos. Si el rendimiento del bono estadounidense a diez años supera el 5% será una señal de riesgo, porque veremos más inflación de la que estábamos esperando.

En Europa el principal riesgo es la recesión. El entorno de bajo crecimiento es bueno, pero quizá no sea suficiente. Quizá el BCE no esté siendo suficientemente rápido recortando tipos, y nos vayamos a una recesión.

De materializarse ambos riesgos a la vez, estaríamos ante una “super divergencia” que nunca se habría visto, sería un nuevo paradigma.

Gescooperativo, la sociedad gestora de inversión colectiva del Grupo Caja Rural, ha definido en un informe las principales estrategias con fondos de inversión que pueden adoptar los ahorradores para procurarse un colchón financiero suficiente de cara a la futura jubilación.

“Planificar la jubilación siempre ha sido una tarea fundamental para cualquier ciudadano y, si cabe, aún lo es más en la actualidad, cuando existe un debate sobre la sostenibilidad del sistema público de pensiones en España”, señalan los expertos de la entidad gestora.

En este contexto, la pregunta que se hacen muchos ciudadanos es: ¿cómo complementar la pensión pública con ahorros privados? Y la respuesta para Gescooperativo es clara: “los fondos de inversión ofrecen una solución flexible, diversificada y fiscalmente atractiva para quienes buscan construir un complemento financiero para su jubilación”.

Sin embargo, según la entidad, lo que muestra la realidad es que muchos ciudadanos empiezan a ahorrar tarde para esta etapa de la vida, lo que a futuro redunda en menores recursos disponibles y una mayor vulnerabilidad financiera. De hecho, según datos de Inverco, más de 7,5 millones de españoles tienen suscritos planes de pensiones individuales, y el 43% de ellos tiene entre 45 y 64 años.

Con el fin de ayudar a los ciudadanos a planificar financieramente el momento de su jubilación, Gescooperativo ha elaborado un informe que recoge algunas claves y estrategias en fondos de inversión para sacar el máximo partido de los ahorros:

Reflexionar sobre las necesidades futuras

Antes de construir un plan financiero, es fundamental reflexionar sobre las necesidades futuras. “La clave es darte cuenta de si necesitas un colchón adicional a tu pensión pública, pues una vez que se toma conciencia de esta realidad, las personas se comprometen más con el objetivo”, explican los expertos de Gescooperativo, quienes recomiendan además realizar un análisis inicial para comprender cuánto es necesario ahorrar para mantener el estilo de vida actual tras la jubilación.

Aportaciones constantes y planificadas

Establecer un hábito de ahorro mensual es crucial. En este sentido, es importante destinar una parte fija de los ingresos —idealmente un 10% o más, dependiendo de las posibilidades financieras de cada uno y de cuándo se empiece a ahorrar para invertir en la jubilación. Este enfoque regular permite aprovechar el interés compuesto, especialmente si se empieza temprano. “Por ejemplo, alguien que comienza a invertir a los 30 años necesitará un esfuerzo menor en comparación con quien lo haga a los 50.

A favor de los primeros juega el concepto de interés compuesto, capaz de multiplicar el capital inicial con el tiempo y haciendo crecer el ahorro de forma exponencial.

Diversificación y hacer ajustes para cada etapa

La selección de los fondos debe adaptarse a la edad y tolerancia al riesgo de cada inversor. De esta manera, cuando se tienen 30 años, lo razonable sería priorizar los fondos de renta variable con enfoque global. “En esta etapa, el tiempo juega a favor del inversor, y se pueden asumir riesgos mayores”, explican los expertos.

A partir de los 40, considerar una combinación de renta variable y fija podría ser una buena opción. Se trataría de mantener el foco en el crecimiento, si bien habría que empezar ya a moderar el riesgo.

Y de los 50 en adelante, la estrategia debería consistir en ir reduciendo gradualmente la exposición a la renta variable y aumentar el peso de los activos más conservadores para proteger el capital acumulado. “Esta estrategia dinámica permite maximizar la rentabilidad en los primeros años y minimizar riesgos a medida que te acercas a la jubilación”, indican desde Gescooperativo.

Fondos vs. planes de pensiones

Aunque ambos productos tienen beneficios, los fondos de inversión destacan por su flexibilidad y liquidez. El suscriptor puede traspasar o rescatar su dinero cuando lo desee, algo que los planes de pensiones no permiten con la misma facilidad. Además, los fondos permiten una diversificación más amplia, tanto por sectores como por área geográficas, ya que disponen de una gama más amplia.

En cuanto a fiscalidad, los fondos solo tributan por las plusvalías al reembolso, mientras que los planes de pensiones implican tributar por el total rescatado. Si bien las aportaciones a planes de pensiones son deducibles, el límite actual de 1.500 euros anuales los hace menos atractivos para quienes buscan ahorrar grandes sumas.

Errores comunes y cómo evitarlos

Entre los errores más comunes en los que incurren los ciudadanos a la hora de planificar financieramente su jubilación, el primero, posiblemente, es comenzar tarde a ahorrar y a invertir. “Cuanto antes empieces, menor será el esfuerzo necesario a realizar”, aseguran los expertos de Gescooperativo. Y señalan también el exceso de conservadurismo del que a veces pecan los inversores, incluso en edades tempranas, lo que les lleva a no invertir o a hacerlo solo en productos muy conservadores o de corto plazo, que no coincide con el horizonte temporal del inversor, y por lo tanto, no maximiza el rendimiento.

Asimismo, la falta de diversificación en sectores o regiones supone concentrar mucho el riesgo, y tampoco debe olvidarse la necesidad de adaptar la estrategia de inversión a medida que se acerque la jubilación. Otro error común es dejarse llevar por impulsos emocionales; es decir, vender en momentos de pánico o invertir cuando en momentos de optimismo, con los mercados al alza.

Los expertos señalan además que, cuando se empieza a invertir a una edad temprana, y con aportaciones periódicas, la volatilidad se convierte en un aliado, dado que es en esos escenarios en los que se presentan las oportunidades, al surgir anomalías o precios ineficientes. “Si el inversor mantiene su aportación, puede beneficiarse de entrar en el mercado a mejores precios y maximizar a futuro la rentabilidad”, explican.

Ventajas Fiscales y optimización

Para quienes buscan optimizar su plan, los fondos de inversión ofrecen ventajas fiscales significativas. Por ejemplo, las plusvalías pueden estar exentas si se reinvierten en una renta vitalicia al alcanzar los 65 años. Además, planificar los rescates de forma escalonada puede ayudar a minimizar la carga fiscal.

Dejarse aconsejar por un asesor financiero

Poder trasladar a un asesor financiero profesional cuáles son las condiciones financieras actuales y las que se desean a futuro, resulta crucial para diseñar un plan a la medida, que tenga en cuenta las implicaciones fiscales y evite la toma de decisiones con un claro sesgo emocional. Este plan para la jubilación deber ser individual y dinámico. “Cada inversor tiene necesidades y objetivos distintos, pero las claves son claras: empezar cuanto antes, ser constantes, diversificar y dejarse asesorar por profesionales”, concluyen los expertos de Gescooperativo.

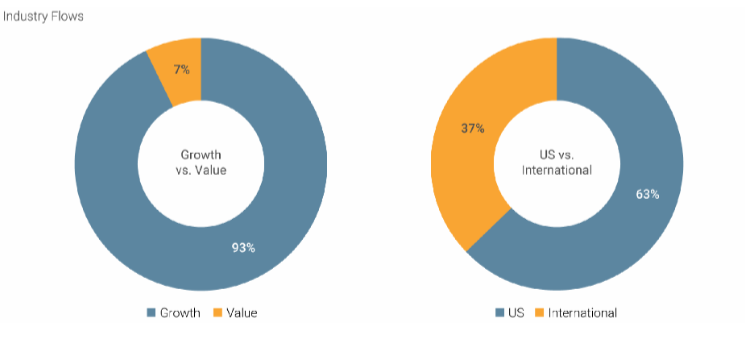

2024 ha sido extraordinariamente agitado, con elecciones, varapalos geopolíticos, entre otros acontecimientos determinantes para los mercados que están redefiniendo la forma en la que los inversores conciben sus carteras y el rumbo que deberán seguir a partir de ahora. Mientras se preparan para afrontar un entorno de mercado que está a punto de cambiar, los inversores se plantean las preguntas adecuadas: ¿Qué significa todo esto para mis activos? ¿Cómo puedo estar preparado? Aunque nadie puede predecir con certeza hacia dónde se dirigen los mercados, podemos afirmar con seguridad que las asignaciones están cambiando.

Como hemos podido observar en los últimos años, el estilo de inversión ha sido el elemento acelerador o detractor de la rentabilidad total de una cartera (ver gráfico siguiente). De hecho, en algunos casos, la decisión de optar por un sesgo de inversión particular ha superado el impacto de la selección individual de valores.

Ahora que los inversores se lamentan de los grandes cambios y oscilaciones del mercado impulsados por los sesgos de inversión, muchos podrían estar empezando a replantearse su estrategia de inversión, centrándose de nuevo en gestores que puedan y quieran invertir en una gama más amplia de oportunidades; es decir, teniendo la flexibilidad de encontrar inversiones selectas en todo el espectro.

Creo que la inversión cuantitativa basada en datos ha demostrado una gran capacidad de flexibilidad y adaptación. Tener en cuenta muchos componentes, como el sentimiento del mercado, la valoración y el crecimiento, entre otros, ha permitido a esta estrategia de asignación de activos encontrar oportunidades a lo largo de las oscilaciones del mercado. Y aunque la simple posesión del índice ha funcionado bien en el pasado, a medida que las variaciones de sesgo revierten, la concentración de valores en los índices -una fuerza poderosa, últimamente- podría revertir significativamente en una nueva dirección. Las estrategias cuantitativas y sistemáticas basadas en datos representan una forma de inversión que permite a las personas construir carteras basadas en objetivos específicos, siguiendo reglas, directrices y estilos autodeterminados.

Una estrategia cuantitativa correctamente estructurada, que haya demostrado su valía mediante una forma sistemática de invertir a través de una variedad de entornos de mercado y conjuntos de oportunidades, puede ofrecer potencialmente un rendimiento superior con una volatilidad menor. Estas ventajas se deben en gran medida a las características inherentes de un método bien diseñado, reflexivo y dinámico para captar activamente las tendencias del mercado actual y futuro.

Huida rápida

Una de las áreas que más atención está recibiendo últimamente es la liquidez o, mejor dicho, el análisis adecuado de los descuentos por iliquidez. Dado que muchos inversores han trasladado parte de sus carteras a vehículos de deuda privada y capital riesgo, este tema se está convirtiendo en un debate más amplio y digno de mencionar (ver gráfico siguiente). En los dos últimos años, las hipótesis sobre los flujos de tesorería de las inversiones privadas se han venido abajo, ya que los impulsores de private equity, en particular, no disponen de la monetización de cartera prevista para devolver el capital a los inversores en el momento oportuno. Por lo tanto, algunos inversores se han visto obligados a crear liquidez en otras partes de sus carteras para financiar peticiones de capital y otros compromisos.

¿Debería este descuento por falta de liquidez cambiar la forma en que los inversores sopesan los pros y los contras de invertir en mercados privados frente a mercados cotizados? La respuesta puede ser afirmativa. Históricamente, los mercados privados se han diferenciado de los cotizados. La exposición que se obtenía en los mercados privados se asociaba generalmente a empresas más pequeñas, fondos semilla, reestructuraciones y otras oportunidades similares. Estas empresas se encontraban a menudo en una fase inicial de desarrollo frente a las cotizadas, más grandes y consolidadas que presentaban

riesgos diferentes.

Las inversiones privadas, por tanto, creaban un beneficio de diversificación para los inversores, o una oportunidad de inversión que combinaba un descuento de liquidez con rendimientos potencialmente diferenciados. Sin embargo, a medida que los mercados privados empiezan a parecerse más a sus homólogos más grandes y desarrollados, como suele ocurrir hoy en día, las ventajas de diversificación de la cartera pueden haberse confundido. Con esta convergencia, las diferencias fundamentales entre privados y cotizados podrían estar erosionándose lentamente, excepto en lo que se refiere a la liquidez.

Muchas carteras que se han inclinado demasiado hacia los mercados privados en el pasado pueden encontrarse ahora empantanadas en viejos supuestos de liquidez. Para algunos, recurrir a la liquidez puede resultar más rígido, complejo y costoso de lo previsto. En mi opinión, es importante comprender la verdadera exposición a la liquidez que se genera a partir de cualquier inversión, con independencia de que ésta se realice en un entorno público o privado. A medida que la exposición al crédito y a la renta variable de las inversiones privadas se asemeje más a la de las cotizadas, la forma en que comparemos y evaluemos las asignaciones deberá basarse en otros factores, como las comisiones y la liquidez, para tomar la decisión adecuada en materia de riesgo-recompensa.

¿Dónde deben invertir los inversores?

En los últimos años, en mi opinión, la fortaleza del dólar estadounidense y la fortaleza de los mercados estadounidenses han sido nada menos que extraordinarias. A medida que los inversores se inclinan cada vez más por las asignaciones estadounidenses, se ha creado un impulso estructural aún mayor para las valoraciones relativas cada vez mayores que observamos en los mercados de todo el mundo (ver gráfico siguiente). Los cambios estructurales y técnicos pueden crear oportunidades si los inversores están dispuestos a mirar más allá de lo que está actualmente de moda y se centran en encontrar valor en áreas de ineficiencia del mercado. Al fin y al cabo, cuando los mercados empiezan a desviarse, como ocurre actualmente, los inversores deberían estar atentos.

Aunque la selección adecuada de activos depende de las necesidades de cada cartera, creo que la capacidad de mover las asignaciones de forma dinámica es el futuro del sistema en general. Se pueden encontrar oportunidades a valoraciones atractivas en todos los mercados emergentes, internacionales y mundiales, y en categorías como calidad, valor relativo y pequeña capitalización. Aunque pueda parecer que estas oportunidades han estado (relativamente) desfavorecidas durante algún tiempo, para los inversores activos, entrar desde el principio es lo que considero la verdadera oportunidad.

JP Morgan Asset Managementha lanzado su séptimo Informe Anual de Perspectivas Globales de Alternativos, que ofrece una visión a 12-18 meses sobre las principales clases de activos alternativos y un análisis detallado del panorama de inversión en evolución, que en esta ocasión, se verá influido por los cambios en las políticas globales. En el estudio, la firma desvela que existen oportunidades en ciertas temáticas dentro de los activos alternativos.

Respecto al real estate, el informe destaca que se vea beneficiado por el crecimiento y la protección contra la inflación, ya que se espera que las políticas pro-crecimiento de la nueva Administración Trump impulsen el aumento del ingreso operativo neto. De tal manera, que existe potencial de protección contra la inflación mediante aumentos en los alquileres y el crecimiento de los ingresos por propiedades. En cuanto a las oportunidades de valoración, el mercado inmobiliario estadounidense presenta una oportunidad de inversión generacional, ya que las valoraciones parecen haber tocado fondo.

Sobre la infraestructura y el transporte, desde JP Morgan hacen hincapié en la inflación y en las dinámicas comerciales como motores para este segmento, puesto que están bien posicionados para proporcionar protección crítica contra la inflación, a medida que en la firma observan una reconfiguración de las cadenas de suministro, así como en los acuerdos comerciales. En cuanto al transporte global, se espera que los activos de transporte se beneficien de los cambios en las rutas comerciales globales y de la creciente demanda de logística nacional.

Los mercados secundarios, por su parte, ofrecen un acceso eficiente al capital privado y a la actividad de crédito privado, permitiendo a los inversores capitalizar en empresas orientadas al crecimiento mientras mitigan los riesgos de la curva J y los fondos ciegos. La expansión de las alternativas en el mercado de patrimonio privado también ha llevado a un aumento en las estructuras semilíquidas, que suelen depender de los mercados secundarios para obtener liquidez e invertir.

En cuanto al private equity, se espera que la reforma fiscal y la desregulación en Estados Unidos impulsen la rentabilidad corporativa, revitalizando las actividades de ofertas públicas iniciales (IPOs), fusiones y adquisiciones (M&A) y préstamos. Este entorno probablemente cree condiciones favorables para la realización de acuerdos y salidas en el capital privado. Los inversores, según el estudio, deben ser cautelosos con las valoraciones, especialmente para inversiones realizadas en el entorno posterior a la pandemia con tasas de interés bajas.

El informe también detalla queun entorno de crecimiento robusto en Estados Unidos y una agenda desreguladora probablemente respaldarán tanto los préstamos públicos como los privados, «con el crédito privado capturando una mayor participación de mercado». Aunque un entorno de tipos de interés más altos podrían ejercer presión sobre prestatarios de menor calidad, pero también es capaz de generar oportunidades para estrategias de crédito en situaciones de estrés y especiales.

Sobre los hedge funds, el informe detalla que están posicionados para navegar los cambios en las políticas fiscal y monetaria, con la volatilidad del mercado ofreciendo oportunidades para la generación de alfa, particularmente a través de estrategias long/short y fondos macro. Dadas las altas correlaciones en los mercados de acciones y renta fija, los fondos de cobertura brindan beneficios de diversificación atractivos y fuentes de retorno no correlacionadas, concluyen desde la entidad.

Según destaca Jed Laskowitz, jefe global de Mercados Privados y Soluciones Personalizadas, su estudio de Perspectivas de Alternativos 2025 «aprovecha más de 50 años de experiencia como inversores en mercados privados, y este año el informe llega en un momento en que muchos tipos de inversores están evaluando sus asignaciones a alternativos». El experto destaca que con la economía de Estados Unidos en una etapa de ciclo medio a tardío, «los mercados privados presentan oportunidades potenciales para rendimientos superiores frente a los mercados públicos, así como protección contra la inflación y beneficios de diversificación».

Anton Pil, jefe global de Soluciones de Alternativos, añadió que en un entorno donde las carteras tradicionales «enfrentan obstáculos como altas valoraciones, correlaciones positivas entre acciones y bonos, y volatilidad persistente en las tasas, el caso para los alternativos se vuelve cada vez más convincente. Estas condiciones resaltan la importancia de diversificar con inversiones alternativas para lograr resultados más resilientes en las carteras».

Después de un 2024 récord para los ETF gestionados activamente, este año podrían seguir los beneficios; según el sitio ETF Building Blocks Channel muchos analistas del mercado pronostican que se mantenga el liderazgo de los ETF activos de renta fija para 2025.

Al inicio de este año los ETF activos que cotizan a nivel mundial tenían un récord de 1,1 billones de dólares en activos bajo gestión, y gran parte de ese tamaño corresponde a las tarifas que cotizan en EE. UU.

No obstante también las previsiones indican que la llamada «ley de los grandes números» entre en vigor para los ETF activos, por lo tanto llegar a 2 billones de dólares en activos bajo gestión podría ser más difícil que alcanzar la marca de 1 billón de dólares.

“Los ETF activos ofrecen todas las ventajas. Son rentables y ofrecen negociación intradía a un precio conocido, al igual que las acciones, además de ofrecer una mayor transparencia en las tenencias”, señaló Goldman Sachs Asset Management (GSAM).

«Sin embargo, a diferencia de los ETF pasivos que siguen un índice, la variedad activa es administrada por profesionales de la inversión con el objetivo de lograr resultados específicos, incluida la atención a temas de inversión como la sostenibilidad, la superación de un índice de referencia y la generación de ingresos», explicó la gestora.

Debido a que la Reserva Federal ha indicado que podría actuar con moderación cuando se trata de recortes de tasas de interés este año, de hecho ya inició una pausa que podría durar varios meses, los ETF activos de renta fija podrían ganar terreno entre asesores e inversores.

Después de todo, una gestión activa puede ser más receptiva que pasiva ante los desafíos de la política monetaria. Además, algunos expertos creen que la gestión activa y los bonos son la unión ideal.

“La inversión activa y la renta fija encajan naturalmente. El mercado de renta fija de 141 billones de dólares es vasto y está en expansión. Es complejo, con más de 3 millones de valores únicos en circulación en una variedad de tipos, vencimientos y calificaciones”, añadió GSAM.

«La combinación de la gestión activa puede proporcionar a los inversores un conjunto de herramientas únicas para navegar en el mercado de renta fija», concluyó GSAM.

“Los ETF activos permiten a los gestores responder a las condiciones cambiantes del mercado. Por ejemplo, ajustando la composición sectorial y las exposiciones de duración de una cartera. Proporcionan a los inversores los beneficios de la investigación fundamental especializada y la selección de valores ascendentes que pueden ayudar a identificar emisores bien posicionados para tendencias tanto cíclicas como estructurales”.

Es fácil convertirse en un inversor hiperenfocado. Con tanta información disponible sobre inversiones, es posible pasarse todo el tiempo siguiendo las sugerencias de los asesores, hojeando artículos financieros y analizando montañas de datos de rentabilidad para encontrar las inversiones más perfectas.

Pero no todo el mundo puede o quiere invertir así. Para los inversores que desean una opción menos intervencionista pero que les permita invertir de forma diversificada, los fondos indexados son una vía que merece la pena explorar.

¿Qué es un fondo indexado?

Un fondo indexado es un fondo que sigue un índice de mercado, como el S&P 500 estadounidense. Los fondos indexados están diseñados para reflejar la rentabilidad de un índice concreto, por lo que sus rendimientos deberían aproximarse mucho a los del índice. Normalmente -aunque no siempre- se gestionan de forma pasiva, lo que significa que el gestor del fondo índice apenas realiza ajustes diarios de las asignaciones del fondo.

En Morningstar ven varias ventajas estructurales para invertir en fondos indexados.

1.- Dado que los fondos indexados se comportan como el mercado al que replican, las sorpresas en la rentabilidad son mínimas.

2.- Los fondos indexados suelen ser más favorables fiscalmente que los fondos activos similares.

3.- Dado que los fondos indexados se gestionan de forma pasiva, sin selección activa de valores, a menudo resultan más baratos que otros fondos similares gestionados activamente. Pueden cobrar comisiones más bajas a los inversores.

4.- La gestión pasiva también significa que hay menos preocupaciones en cuanto a los efectos del riesgo de persona clave y los cambios de gestor de fondos.

«Un buen fondo indexado es un vehículo fiable de bajo coste», afirma Russel Kinnel, director de ratings de Morningstar. «Y los buenos fondos índice básicos también pueden ayudar a aumentar la exposición al mercado básico si una cartera cuenta con demasiadas inversiones periféricas», concluye.

¿Cómo elegir un fondo indexado en el que invertir?

En Morningstar ofrecen una lista de seis características en las que fijarse a la hora de evaluar fondos indexados:

1.- Representatividad: El fondo indexado debe ofrecer toda la gama de oportunidades disponibles para sus homólogos de gestión activa.

2.- Diversificación: Debe ofrecer una amplia gama de participaciones.

3.- Liquidez: Debe invertir en valores líquidos que sean fáciles de seguir.

4.- Transparencia: El fondo debe seguir un índice claramente definido que permita a los inversores anticipar su comportamiento en distintos entornos de mercado.

5.- Sensatez: Las carteras deben guiarse por fundamentos económicos sólidos.

6.- Baja rotación: Cualquier rotación de la cartera está limitada y gestionada por el índice.

Priorizar la clase de activos

Jackson aconseja que su enfoque no debe ser «qué fondo indexado quiero» sino «qué clase de activos quiero».

«Debido a que su gestión es pasiva, un fondo indexado está ligado a su clase de activos», asegura Jackson, que aconseja al inversor preguntarse dónde se quiere invertir y en qué clase de activos hacerlo: renta variable, renta fija, pequeña capitalización, gran capitalización, etcétera.

Atención a las comisiones

Lo siguiente que hay que mirar, según el experto, son las comisiones o el ratio de gastos. «Se busca la opción más barata», asegura, para después recordar el dicho de Jack Bogle: «‘Obtienes lo que no pagas’: No quieras que las comisiones se coman tu rentabilidad».

Tener en cuenta la ponderación del fondo

Un inversor también debería preguntarse cómo selecciona el fondo los valores y cómo los pondera. Los fondos indexados suelen estar diseñados con una ponderación por capitalización bursátil o contar con una ponderación equitativa entre sus integrantes.

Los fondos ponderados por la capitalización bursátil construyen sus carteras asignando a cada componente o acción del índice una ponderación relativa a su capitalización bursátil total. Esta estructura otorga un mayor impacto a las empresas más grandes.

Los fondos de igual ponderación otorgan a cada componente o acción del índice la misma ponderación en la cartera, independientemente de su tamaño. Esta estructura significa que los resultados no dependerán del rendimiento de una o dos grandes empresas. Sin embargo, como las empresas más pequeñas pueden experimentar una mayor volatilidad, esto puede reflejarse en los resultados del índice.

¿Debe elegir un fondo de inversión indexado o un ETF?

Hay dos formas en que los inversores pueden acceder a estrategias pasivas para invertir en fondos indexados: fondos de inversión o fondos cotizados (ETFs). Si se accede a los fondos indexados a través de un plan de jubilación patrocinado por una empresa, lo más probable es que esté comprando fondos de inversión.

Los fondos de inversión pueden tener requisitos mínimos de inversión, mientras que los ETFs no suelen contar con ellos. Los inversores que valoran la flexibilidad de negociación o que disponen de poco dinero para invertir pueden preferir un ETF.

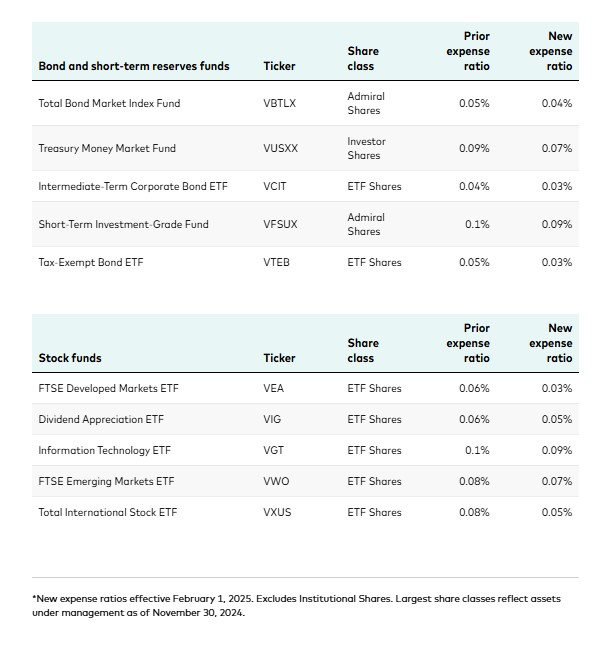

Vanguard ha anunciado reducciones en los índices de gastos de 186 clases de acciones de fondos mutuos y fondos cotizados en bolsa, distribuidos en 87 fondos. Según ha explicado, con esta decisión, ahorrará a sus inversores más de 350 millones de dólares solo en 2025, marcando la mayor reducción anual de índices de gastos en los casi 50 años de historia de la compañía.

“Jack Bogle fundó Vanguard en 1975 con un propósito simple: diseñar una empresa propiedad de los inversores que sirviera a una única comunidad, nuestros clientes. En Vanguard, nos enfocamos en crear valor para nuestros inversores, no en extraer valor de ellos. Nos enorgullece continuar con el legado de Vanguard de reducir los costes de inversión, lo que hemos hecho más de 2.000 veces desde nuestra fundación, al anunciar nuestra mayor serie de reducciones de índices de gastos hasta la fecha. Costes más bajos permiten a los inversores conservar una mayor parte de sus rendimientos, y esos ahorros se acumulan con el tiempo”, ha indicado Salim Ramji, CEO de Vanguard.

Desde la compañía defienden que sus productos indexados y activos ya tienen uno de los costes más competitivos en todas las clases de activos. Por lo tanto, esta decisión está directamente relacionada con el rendimiento a largo plazo de los fondos mutuos y ETFs de la firma: el 84% de los fondos de Vanguard han superado los promedios de su grupo de pares en la última década. Esta última reducción en los índices de gastos permitirá a los clientes conservar una mayor parte de sus rendimientos a largo plazo.

“La fortaleza de Vanguard como gestor activo líder en la industria y pionero en índices solo ha crecido con los años, en parte gracias a nuestros bajos costos. Cuando pensamos en nuestros fondos de gestión activa, nuestros gestores de cartera pueden asumir riesgos de inversión de manera estratégica, ya que no tienen que superar el obstáculo de altas comisiones para generar valor”, ha afirmado Greg Davis, presidente y director de Inversiones de Vanguard.

Según añaden desde la firma, además de la reconocida gama de fondos mutuos y ETFs de renta fija de Vanguard, estas históricas reducciones en los índices de gastos reducirán los costos en los fondos de renta variable estadounidense, renta variable internacional y fondos del mercado monetario de Vanguard.

“Creemos que el impresionante desempeño a largo plazo de nuestros fondos se debe en gran parte a sus bajos costes. En los 10 años que terminaron el 31 de diciembre de 2024, el 84% de nuestros fondos superaron los resultados promedio de los fondos competidores. El rendimiento de nuestros fondos de renta fija de gestión activa ha sido especialmente sólido: el 91% de nuestros fondos de bonos activos y el 100% de nuestros fondos del mercado monetario han superado el promedio de sus pares”, añaden.

Una de las recomendaciones que lanzaron las gestoras internacionales al inicio del año fue la necesidad de aislarse del ruido ante la forma de hacer política de Donald Trump. La guerra comercial que ha iniciado su administración, y que desde ayer mantiene la palabra arancel en la mayoría de los titulares, es un claro ejemplo de por qué las firmas de inversión daban ese consejo.

Si atendemos a lo último ocurrido, hay que recordar que China ha impuesto aranceles sobre productos estadounidenses que entrarán en vigor el 10 de febrero. En concreto, ha anunciado un 15% para el carbón y el gas licuado, y un 10% para el petróleo, la maquinaria agrícola, automóviles de gran cilindrada y las camionetas. La respuesta de Canadá ha sido similar, y su Primer Ministro, Justin Trudeau, ha anunciado aranceles del 25% a productos estadounidenses. Por otro lado, y tras una llamada “amigable” con Claudia Sheinbaum, presidenta de México, Trump ha decidido pausar durante un mes los aranceles del 25% sobre el país a cambio de una serie de compromisos en materia de seguridad fronteriza y comercial.

¿Tiempo para negociar?

Según los expertos, este primer movimiento de la guerra comercial por todas las partes define lo que muchos ya adelantaban: los aranceles serán una herramienta de presión para negociar. “Tal y como pronosticábamos, Trump inicia su mandato utilizando decisiones de política comercial como arma de choque en un futuro marco de negociaciones más amplias, que le permitan reestablecer en parte su equilibrio comercial con algunas economías. Esto es algo que ya lo presenciamos con la renegociación del NAFTA, mediante la cual, las amenazas de Trump con salir de la alianza comercial dieron sus frutos para forzar un nuevo acuerdo”, afirman los analistas de Banca March.

Según la visión de los expertos de la entidad, consideran que China, habiendo ya experimentado una guerra comercial, se ha mostrado menos inclinada a ceder ante tales presiones. Ahora se espera que Trump hable con el presidente chino, Xi Jinping, en los próximos días, lo que suscita esperanzas de que ambos líderes puedan llegar a un acuerdo para evitar una nueva guerra comercial.

Para Damian McIntyre, Head of Multi-Assets Solutions de Federated Hermes, con estos anuncios Trump ha notificado al mundo que los aranceles son una herramienta que está dispuesto y puede utilizar. “Si bien esto podría resultar ser una táctica de negociación, tiene el potencial de remodelar las narrativas de inversión globales, incluida la necesidad de primas de riesgo más altas por parte de los países que considera que no juegan limpio. Tanto si se trata de aranceles y tensiones geopolíticas, como de IA y beneficios, son muchos los riesgos a los que se enfrentan los inversores en el mercado actual. Creemos que invertir en una amplia gama de activos diversificados a nivel mundial es una forma en que los inversores pueden mantener carteras sólidas y resistentes”, sostiene McIntyre.

En este contexto, la reflexión que hacen las gestoras pone el foco en los desequilibrio de las cuentas públicas y en el impacto para su propia economías. “Contrariamente a lo que sugiere la retórica de Trump, no son los países exportadores los que pagan los aranceles. Son las empresas importadoras de Estados Unidos las que pagan estos aranceles al Tesoro. Así que, mecánicamente, el primer impacto será para las empresas estadounidenses. Para el consumidor final, un aumento de los derechos de aduana tiene, en términos macroeconómicos, un impacto muy similar al de una subida de impuestos. Tiene un efecto puntual sobre la inflación y un efecto a la baja sobre la demanda, por lo que tiende a tener un efecto a la baja sobre los precios. El principal riesgo es, pues, el de un choque de crecimiento, vía demanda, más que el de un choque de inflación”, afirma Enguerrand Artaz, analista de La Financière de l’Échiquier.

“Trump sabe que una guerra comercial abierta supondría una mayor inflación para el ciudadano estadounidense medio, algo que prevemos querrá evitar en última instancia. Mientras tanto, debemos acostumbrarnos a un ejercicio 2025 más volátil que el anterior, en donde los activos de riesgo, con la renta fija a la cabeza, seguirán brindando buenas oportunidades de entrada”, afirman desde Banca March.

El comportamiento del mercado

Estos dos primeros días también dejan margen para analizar cómo digieren los mercados una nueva guerra comercial. Según destacan desde Robeco, la ejecución rápida de su amenaza de aranceles sorprendió a los mercados, generando volatilidad en el mercado de acciones, mientras que los refugios seguros como el oro y el dólar experimentaron un repunte. “Después de que Trump retirara abruptamente la amenaza de aranceles generales a Colombia a principios de la semana pasada, tras llegar a un acuerdo sobre el retorno de migrantes deportados, el mercado estaba convencido de que la mordida de Trump sería más suave que su ladrido”, apunta Peter van der Welle, Strategist Sustainable Multi Asset Solutions de Robeco.

Van der Welle considera que la promulgación de los últimos aranceles a Canadá y México muestra que la mordida de Trump es predominantemente una función de su disposición para sellar un acuerdo sobre seguridad fronteriza y alcanzar su objetivo político de restringir la migración. “Con los mercados ahora obligados a adivinar las próximas acciones de política comercial de Trump, la incertidumbre sobre la política comercial de EE.UU. ha alcanzado el nivel más alto en 40 años, excepto en el verano de 2019, cuando la guerra comercial entre EE.UU. y China estaba en su punto máximo. Esperamos que la volatilidad del mercado siga siendo elevada a corto plazo, reflejando un riesgo significativo de otro anuncio comercial de gran impacto hacia China, Europa y/o Japón”, señala.

A la hora de sacar conclusiones Michael Medeiros, estratega macroeconómico en Wellington Management, considera que lo más importante que los inversores deben tener en cuenta ante esta situación es una mayor probabilidad de más volatilidad de la inflación, una disminución de la probabilidad de mejora en el lado de la oferta de la economía; y tener en cuenta el importante vínculo entre los ingresos arancelarios y los recortes fiscales a través de la conciliación implica, con muchos cambios a corto plazo, aumentos arancelarios más sostenidos. “Estos aranceles representan a Trump cumpliendo sus promesas de campaña. Está haciendo lo que dijo que haría, y esto, es otro aspecto a tener en cuenta”, afirma Medeiros.

Los economistas de BofA coinciden en que usar los aranceles como una herramienta de negociación ha llevado a una mayor incertidumbre en la política comercial, y esperan que la situación continúe. “Para los mercados, vemos tres conclusiones clave: la administración estadounidense es transaccional, nada está decidido hasta que se finaliza; las amenazas de política económica de EE. UU. deben tomarse en serio y de manera literal; y la política de ‘rescate’ de EE.UU. puede estar más lejos del dinero de lo que el mercado espera. Los inversores han sugerido que el mercado de valores es el marcador de desempeño de la administración estadounidense y que cualquier cambio de política que afecte a los activos de riesgo será rápidamente revertido. Aconsejamos precaución”, indican en su último informe.