PIMCO ha anunciado el lanzamiento del fondo PIMCO Diversified Private Credit (DPC Fund), una estrategia de crédito privado evergreen centrada en préstamos privados multisectoriales. Según explican, el DPC Fund está estructurado como una SCA domiciliada en Luxemburgo y calificada como fondo UCI Part II. Será gestionado por el experto comité de inversión de PIMCO, con una media de 22 años de experiencia en préstamos privados multisectoriales, que incluye a Dan Ivascyn, director de Inversiones del Grupo, y a los gestores de Carteras Kristofer Kraus y Mathieu Clavel.

El Fondo semilíquido pretende ofrecer a los inversores de alto patrimonio de toda Europa un conjunto de oportunidades a través de un universo de inversión más amplio, que abarca préstamos privados garantizados por activos tangibles, hipotecas residenciales, crédito al consumo, crédito corporativo y préstamos inmobiliarios comerciales. Los préstamos garantizados por activos tangibles (hard assets) incluyen créditos al consumo (como préstamos para automóviles, bienes de equipo o vivienda), créditos no relacionados con el consumo (como financiación de aviación e infraestructuras de datos) e hipotecas residenciales.

El fondo DPC empleará un enfoque diversificado de valor relativo entre estos activos, con el objetivo de construir una cartera centrada en proteger contra las caídas de mercado y que pueda generar tanto ingresos corrientes como revalorización del capital a largo plazo.

«El rápido crecimiento de los mercados privados está creando dinámicas y oportunidades de generación de valor estructural similares a las que hemos encontrado en los mercados públicos en los últimos 50 años. La oportunidad en el crédito privado reside en los préstamos respaldados por activos, la deuda inmobiliaria y las estrategias de inversión flexibles y orientadas al valor. El Fondo DPC proporcionará a los inversores patrimoniales acceso a una amplia gama de clases de activos, junto con la plataforma de estrategias privadas y de crédito alternativo de PIMCO, que ha contrastado su eficacia con el tiempo. Este lanzamiento marca un paso importante en la evolución de nuestras soluciones semilíquidas orientadas a ingresos, proporcionando a los inversores un enfoque único y completo del crédito privado. Nos enorgullece traer esta emocionante estrategia “evergreen” al mercado patrimonial europeo”, explica Christian Stracke, presidente y director global de análisis de crédito de PIMCO.

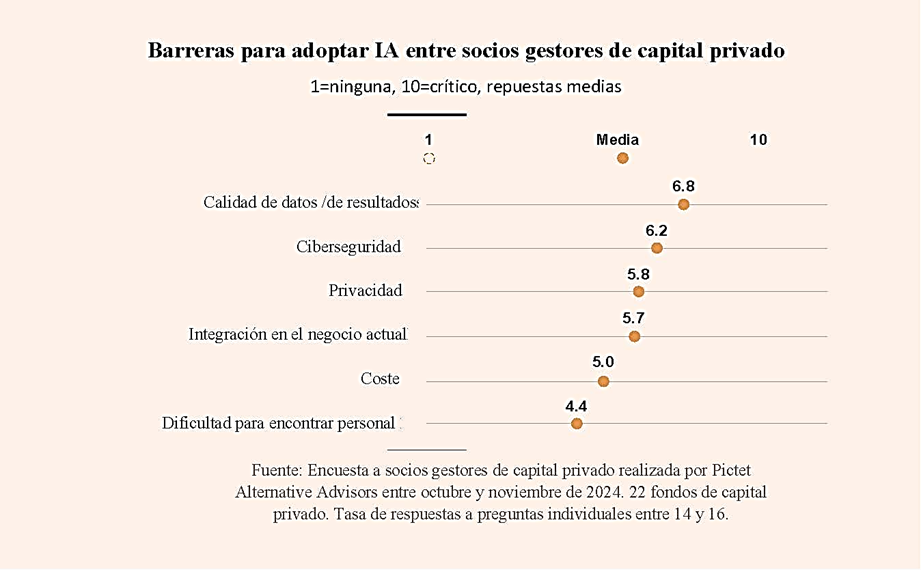

Pictet Alternative Advisors (Pictet AA), división de inversiones alternativas del Grupo suizo Pictet, ha llevado a cabo a finales de 2024 una encuesta global entre socios gestores de fondos de capital privado sobre las implicaciones de la Inteligencia Artificial (IA) para su negocio y para las empresas en que invierten. El resultado muestra que un 68% prevé que la inteligencia artificial (IA) les ayude a reducir sus costes.

Además, el 60% declara que gracias a esta tecnología sus empresas participadas ya han incrementado los ingresos– en algún caso se señala más de 25% del crecimiento de los ingresos-. Un dato llamativo es que el 60% de los encuestados considera que el entusiasmo en torno a la IA está justificado y casi 40% dispone de una estrategia para aplicar la IA a su negocio, una cuarta parte (25%) ya la utiliza y 54% realiza pruebas o explora activamente su uso.

En cuanto a barreras que dificultan la adopción de IA, citan la calidad de los datos y del resultado obtenido, la privacidad y la ciberseguridad. En concreto, un 36% indica que la calidad de los datos y del resultado son problemas críticos. Además, consideran que los problemas de privacidad y ciberseguridad plantean importantes desafíos. “Lo que menos preocupa es encontrar personal con las habilidades para implementar sistemas de IA o el coste de adoptarla. Incluso más de la mitad ofrece experiencia o consultoría IA a las empresas participadas”, apunta el informe.

La integración de la IA

No obstante, los encuestados reconocen que la integración de la IA en sus empresas participadas es un hecho: el 36% declara que más de una cuarta parte de ellas la utiliza en varios procesos y un 25% afirma que la mayoría de sus participadas realizan test o pruebas.

Según indica el informe, los encuestados señalan que las funciones que se benefician más de la adopción de IA son codificación; generación, edición y traducción de contenidos; análisis de datos, automatización de procesos, experiencia del cliente, ciberseguridad, I+D; ventas y marketing; cadenas de suministro y logística; legal y recursos humanos.

En opinión de Pierre Stadler, director de Capital Privado Temático en Pictet AA, las empresas privadas se han situado a la vanguardia en lo que a avance en IA se refiere. “Nos complace ver que muchos de los socios gestores de capital privado con los que invertimos apuestan por su potencial, tanto como herramienta para sus propios negocios de inversión como para crear valor en las empresas participadas”, afirma Stadler.

Por su parte, Stanislas Chanavat, gestor de capital privado temático en Pictet AA, destaca que las empresas de IA están empezando a conseguir excelentes resultados con menores requisitos de computación. “Esperamos que más empresas se beneficien de la adopción de esta tecnología. Es una transición hacia usuarios, que abona el terreno para la próxima ola de crecimiento con IA en un abanico más diverso de oportunidades de inversión”, concluye Chanavat.

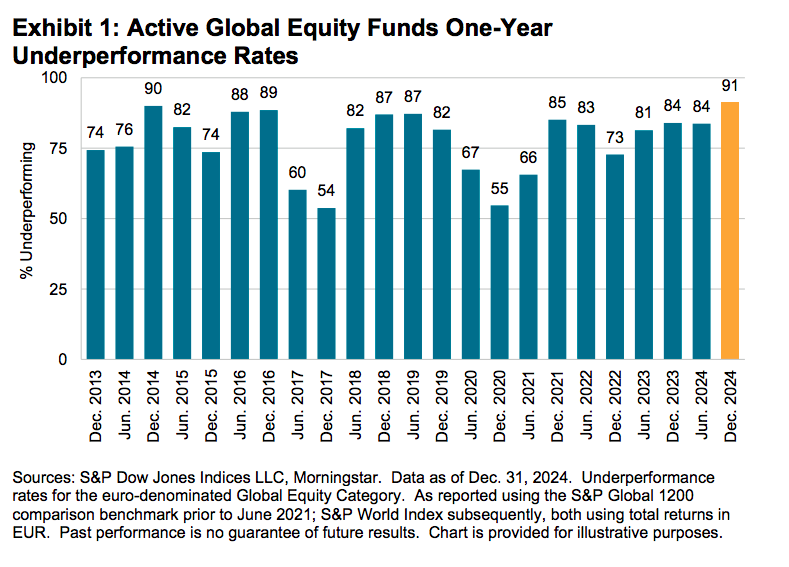

En 2024, los gestores de fondos activos domiciliados en Europa que buscaban superar al mercado se enfrentaron a vientos en contra estructurales en la renta variable, pero contaron con vientos a favor relativamente benignos en renta fija. Según el último informe SPIVA (S&P Indices Versus Active), elaborado por S&P Global, los vehículos pasivos lograron un buen comportamiento. En particular, destaca el comportamiento de los ETFs de renta variable global, que se beneficiaron de la subidas del mercado.

Una de las primeras conclusiones del informe es que, en la categoría con el mayor número de fondos disponibles, es decir, los fondos de renta variable global denominados en euros, el 91% de los fondos gestionados activamente no superó al índice S&P World durante el año completo.

En este sentido, el informe explica que cuando las acciones más grandes —o los segmentos de mercado más grandes— superan en rendimiento a sus pares, aumenta la probabilidad de que una mayor proporción de los fondos de renta variable gestionados activamente no logren batir al mercado. “Esto se debe principalmente a que el valor añadido que suelen promover los gestores activos reside en evitar la supuesta sobreconcentración en los nombres con mayor peso dentro de los índices ponderados por capitalización bursátil”, apunta.

Según reconocen, esta dinámica fue un tema central en sus informes SPIVA de cierre de 2023 y en el SPIVA Global de mitad de año 2024; y continuó siendo un contexto clave para el análisis del rendimiento relativo de la gestión activa hasta diciembre de 2024.

Un dato a tener en cuenta es que tanto el año pasado como la última década han estado marcados por un aumento de la concentración en la renta variable global de mercados desarrollados, medido por el peso dentro del índice S&P World del país más grande (EE. UU., en todo el periodo), del sector más grande (actualmente Tecnología de la Información, aunque hace 10 años era Salud) y de las 50 mayores empresas (un grupo relativamente estable, pero en constante evolución).

Otras conclusiones en renta variable

El informe señala en sus conclusiones que, en el resto de las principales categorías de renta variable internacional, una clara mayoría de los fondos también quedó por debajo del índice de referencia, incluyendo el 68% y el 72% de los fondos de renta variable de mercados emergentes, el 79% y el 82% de los fondos de renta variable de EE.UU., y el 70% y el 85% de los fondos de renta variable de Europa en general (las cifras corresponden a categorías denominadas en libras esterlinas y euros, respectivamente).

“Por razones algo idiosincráticas, Dinamarca destacó positivamente en cuanto al rendimiento de la gestión activa: una caída en el precio de las acciones de Novo Nordisk, empresa de gran peso en el índice, se acompañó de solo un 3 % de fondos activos que no superaron al índice S&P Denmark BMI”, explican.

Sin embargo, matizan que este fue un caso excepcional, ya que en países como Alemania, Francia, España, Suecia, Italia y el Reino Unido, los fondos de renta variable nacional gestionados activamente registraron tasas de infrarendimiento a un año del 94 %, 91 %, 88 %, 83 %, 75 % y 72 %, respectivamente (categorías en moneda local).

Mirando a la renta fija

Respecto a los resultados fueron mucho mejores en renta fija. El informe indica que en las dos categorías más grandes por número de fondos, la mayoría de los bonos corporativos y de alto rendimiento denominados en euros gestionados activamente superaron a sus índices de referencia (el 41% y el 39 % no lograron superarlos, respectivamente). “Una excepción fue la categoría de bonos gubernamentales denominados en euros, en la que el 60% tuvo un rendimiento inferior”, matiza en en las conclusiones.

Por otro lado, en las categorías de renta fija denominadas en libras esterlinas y dólares estadounidenses, los resultados variaron desde un 38% de bajo rendimiento en bonos corporativos en libras esterlinas, hasta un 67% de bajo rendimiento en bonos de alto rendimiento en dólares estadounidenses.

“En general, los resultados a largo plazo en todas las categorías siguieron reflejando una década desafiante para la inversión activa, con un promedio ponderado por fondos del 93 % de los fondos de renta variable y del 79 % de los fondos de renta fija quedando por debajo de sus referencias en un horizonte de 10 años”, concluye el informe.

La exención prevista para los productos de doble clase de acciones es una evolución importante e impulsará al sector en la dirección correcta para ofrecer exposiciones más eficientes desde el punto de vista fiscal y de menor costo, pero esto no sucederá de la noche a la mañana, según un nuevo estudio elaborado por la consultora internacional Cerulli, en colaboración con Nicsa.

El interés por las conversiones de clases de acciones se produce en un momento en que los ETFs registran un crecimiento sin precedentes, mientras que los fondos de inversión han experimentado salidas constantes.

En concreto, los ETFs estadounidenses alcanzaron la cifra récord de 10.000 millones de dólares en activos en 2024, aunque los ETF activos seguían siendo una pequeña parte (unos 900.000 millones de dólares a finales de año). El producto de doble clase de acciones es una forma en que los gestores de activos esperan que sus exposiciones activas recojan flujos a través de la estructura de los ETFs.

Los gestores de activos perciben la exención por doble clase de acciones como una oportunidad para lanzar productos ETF que porten el historial de rentabilidad del fondo de inversión y ofrezcan al mismo tiempo una mayor eficiencia fiscal.

“Para los gestores de activos, la opción de la doble clase de acciones ofrece lo mejor de ambos mundos, ya que permite al inversor o a su asesor utilizar su estructura preferida y asegurarse las ventajas asociadas a ella (por ejemplo, la mayor eficiencia fiscal del ETF en una cuenta sujeta a impuestos, o la certeza del valor liquidativo (NAV) de un fondo de inversión)”, afirmó Chris Swansey, director asociado de Cerulli, la consultora basada en Boston.

Cuando los productos de doble clase de acciones salgan al mercado, es probable que se produzca un despliegue gradual, a medida que los gestores patrimoniales vayan resolviendo las complejidades empresariales y operativas que conlleva la oferta de estos productos.

Entre los retos específicos mencionados en el estudio de Cerulli y Nicsa, figuran las consideraciones relativas a la Reg BI, los retos operativos relacionados con el mecanismo de canje para la conversión de activos de fondos de inversión en ETF, y la economía empresarial, en particular la pérdida de comisiones 12b-1 y comisiones de subagencias de transferencia.

“Uno de los principales problemas será el mecanismo de intercambio. Resolver las carencias de infraestructura será costoso, exigirá muchos recursos y hay muchas incógnitas”, comentó Swansey. “Aunque una amplia variedad de gestores de activos han solicitado el lanzamiento de productos de doble clase de acciones, esperamos que el uso a corto plazo se limite a las empresas que estén tanteando el terreno o que tengan un negocio con menor riesgo de perturbar las relaciones con los intermediarios”, añadió.

A largo plazo, los productos de doble clase de acciones llevarán al sector a ofrecer exposiciones activas fiscalmente eficientes y de menor coste dentro de la estructura preferida por el cliente. Sin embargo, a corto y medio plazo, los sectores de gestión de activos y patrimonios tendrán que hacer frente a retos operativos y de cumplimiento.

“Aunque aún no ha concluido, el despliegue de los productos de doble clase de acciones ya tiene interesantes consecuencias para el sector”, afirmó Jim Fitzpatrick, presidente y consejero delegado de Nicsa.

“Los gestores de activos deben ser selectivos sobre qué productos ofrecer ETF como clase de acciones, teniendo en cuenta lo que quieren los intermediarios y asesores. Esperamos trabajar con los gestores de activos y patrimonios para identificar soluciones para el futuro”, concluyó.

Intensamente 2, la exitosa película de Pixar que rompió récords de taquilla en 2024, nos presenta a una adolescente enfrentando nuevas emociones a sus 13 años, destacando especialmente la ansiedad. Esta temática la podemos ver reflejada hoy en el impacto de la incertidumbre en los mercados y en el comportamiento de los inversionistas.

En 2025, la volatilidad de los mercados globales ha alcanzado niveles extremos, impulsada principalmente por las políticas arancelarias cambiantes del presidente Donald Trump en Estados Unidos. Las tarifas anunciadas y luego postergadas han generado un ambiente de incertidumbre que ha disparado la volatilidad tanto en acciones como en renta fija. Economistas, gestoras y bancos de inversión han visto un incremento significativo de las probabilidades de una recesión global, reflejando el impacto de estas políticas erráticas en los mercados.

El comportamiento de consumidores e inversionistas no ha sido inmune a esta incertidumbre. Muchos estadounidenses, por ejemplo, se apresuraron a comprar el último iPhone ante el temor de alzas en los precios debido a los nuevos aranceles, solo para descubrir días después que las concesiones anunciadas evitarían incrementos significativos. Por su parte, los inversionistas han elevado los volúmenes de transacción bursátil, y empresas como las «Magnificent 7» (Meta, Google, Tesla, NVIDIA, Apple, Microsoft y Amazon), que parecían imparables en años recientes, han registrado pérdidas significativas en este 2025.

En este contexto, planificar el futuro se vuelve un desafío monumental. La certidumbre, tan valorada por inversionistas y el mercado, parece un lujo inalcanzable estos días. Aquellos acostumbrados a mercados con altos retornos e inusual volatilidad los años pasados han experimentado una ansiedad inusual este año.

Aquí es donde Intensamente 2 nos ofrece una lección valiosa. Sin revelar detalles para quienes aún no han visto la película, el mensaje central subraya la importancia del equilibrio emocional para mantener la salud mental. Como adultos, solemos decir que debemos aprender de los niños, pero también podemos aprender de los consejos que damos a nuestros adolescentes: no dejarnos llevar por las emociones, especialmente la ansiedad, al tomar decisiones de inversión importantes.

En el mundo de las inversiones, esto se traduce en planificar cuidadosamente, equilibrar riesgos y oportunidades, y construir portafolios diversificados. Este enfoque no sólo puede ser un antídoto contra la ansiedad, sino también una estrategia sólida para navegar en tiempos de incertidumbre.

Sobre el autor: Hugo Aravena es residente de CFA Society Chile

Citi Wealth incorpora a Russell Budnick como Head of Capital Markets en Nueva York, según un comunicado interno al que tuvo acceso Funds Society. La información fue publicada también por Keith Glenfield, Head of Investments de Citi Wealth, en su perfil personal de LinkedIn.

“Me complace anunciar que Russell Budnick se incorporará a Citi y al equipo directivo de Investment Solutions como Director de Mercados de Capitales, bajo mi responsabilidad. Russ se incorporará en agosto”, dijo Glenfield.

El profesional “será responsable de supervisar todos los aspectos del negocio de Citi Wealth Capital Markets. Tanto él como todo el equipo directivo de mercados de capitales se centrarán en continuar con el fuerte impulso e impulsar el crecimiento de alta calidad de nuestro negocio, incluido el aprovechamiento del poder de One Citi”, agregó.

Budnick se unirá a Citi después de pasar los 20 años anteriores en J.P. Morgan Private Bank, más recientemente como Global Head of Market Strategy y Trading dentro del Grupo de Mercados de Capitales.

En ese puesto, dirigió un equipo global responsable de la negociación de renta variable, renta fija y divisas. También supervisó los esfuerzos de estrategia de mercado del equipo para proporcionar puntos de vista macroeconómicos, asesoramiento de inversión, ideas y conocimiento de productos a través de clases de activos para clientes HNW y UHNW, según informó el banco estadounidense.

El mail interno comenzaba diciendo que “tras más de 30 años en nuestra empresa, Iain Armitage, director de Mercados de Capitales, se jubilará”. Sin embargo, seguirá en su puesto hasta el 30 de junio para apoyar la transición con Budnick.

La carrera de Iain en Citi abarca numerosos puestos de liderazgo en múltiples continentes y líneas de negocio. “Ha sido un líder reflexivo, equilibrado y firme en todas nuestras funciones de patrimonio e inversión, incluida la dirección de nuestro negocio de mercados de capitales durante casi ocho años”, decía el correo interno.

“También ha creado y dirigido un sólido equipo de profesionales de la inversión en todo el mundo. El negocio de los mercados de capitales sigue siendo fundamental y esencial para nuestra forma de ofrecer servicios a los clientes, algo que nuestro equipo hace cada día en estos mercados volátiles”, añadía.

New Capital lanzó su primer fondo de madurez fija junto a BECON IM en diciembre de 2022. Tras una excelente recepción en la región, presenta ahora la sexta edición de esta exitosa serie.

Este nuevo fondo vence en febrero de 2030 y, como los anteriores, invertirá en bonos en dólares, de alta calidad crediticia, con vencimientos cercanos a la madurez del producto.

Juan Fagotti, socio de BECON responsable por la distribución en Argentina, Uruguay y Paraguay, indicó: «En esta región, el asset allocation se simplifica en un entorno con tasas. Muchos inversores persiguen rendimientos estables, como un 5% anual, sin importar el ciclo económico. Hoy, lograrlo requiere asumir mucho menos riesgo que antes, y este tipo de fondo lo hace más accesible. No se trata de ganarle al mercado, sino de alcanzar un objetivo claro en un tiempo determinado. Preguntas como si la tasa subirá o bajará pierden relevancia con este tipo de vehículo«.

Fred Bates, socio de BECON responsable del mercado US Offshore, comentó: «Luego de años con mucha volatilidad y tasas bajas, encontramos en los Fixed Maturity un producto eficiente para ofrecer previsibilidad en plazos y rendimientos. Muchos asesores se sienten atraídos por esta estructura, que combina la simplicidad de un bono individual con los beneficios de diversificación y gestión profesional de un fondo. En momentos de estrés, suelen explicar con más facilidad el comportamiento de los bonos que el de los fondos tradicionales. Este tipo de fondo les da confianza para mantenerse invertidos hasta alcanzar el rendimiento esperado al vencimiento«.

Lucas Martins, socio de BECON para la región andina, agregó: «Emular la experiencia de un bonista, sumando diversificación, gestión y posibles ventajas fiscales, generó gran aceptación. Este fondo puede ofrecer una exposición diversificada a entre 60 y 100 bonos, algo difícil de lograr con carteras individuales por los tamaños mínimos de inversión. Con solo USD 1.000 se accede a una solución eficiente, muy superior a una ‘bond ladder‘. Además, ofrece clases de acumulación y distribución, lo que permite adaptar la estrategia fiscal del inversor«.

El New Capital Fixed Maturity Bond Fund 2030 abrió su periodo de suscripción a fines de abril y permanecerá abierto hasta el viernes 6 de junio inclusive.

Santander sigue fortaleciendo su negocio de banca privada. Esta vez, con dos nuevos nombramientos para consolidar la división Global Family Office, con el que la entidad ofrece consultoría patrimonial a clientes UHNWI.

Iván Dolz de Espejo se incorpora como Deputy Head del Global Family Office. Cuenta con más de 20 años de experiencia en banca privada y asesoramiento patrimonial y está especializado en el negocio de multi-family office, tanto en España como a nivel internacional.

Fue socio de GBS Finance, en Madrid, y tras la venta de la firma a Andbank, se incorporó a Andbank Wealth Management en Miami con el cargo de Head of Key Clients. Posteriormente, fue nombrado CEO. Dolz de Espejo es licenciado en Administración de Empresas por CUNEF y ha cursado el Programa Superior de Gestión de Carteras en el Instituto de Empresa.

Por su parte, Paula Toledano se une al Global Family Office de Santander como responsable de Planificación Patrimonial y Filantropía. Es abogada con más de 15 años de experiencia en apoyo a las actividades filantrópicas de grandes patrimonios y grupos empresariales, así como promoviendo alianzas estratégicas público-privadas para el desarrollo, trabajando con gobiernos, cooperación internacional y organismos multilaterales.

Toledano se incorpora desde Beka Finance, donde ocupaba el cargo de Head of Social Investment e Investor Relations, ayudando a canalizar la inversión social de los clientes en España y en América Latina.

Ambos reportarán directamente a Carmen Gutiérrez, Head of the Global Family Office.

Pixabay CC0 Public DomainJerome Powell, presidente de la Reserva Federal.

Pocas sorpresas en la reunión de la Reserva Federal de mayo. El equipo de Jerome Powell mantuvo los tipos de interés en la horquilla del 4,25%-4,5% por tercera vez consecutiva y alertó, como muchos expertos esperaban, de las incertidumbres económicas. Pero el encuentro dio pie a múltiples interpretaciones por parte de los expertos.

Así, Dan Siluk, jefe de Global Short Duration & Liquidity y gestor de Janus Henderson, considera que la decisión de la Fed de mantener el precio del dinero refleja “un enfoque cauteloso en un entorno marcado por la incertidumbre económica” además de subrayar la intención del organismo de “mantener la estabilidad, al tiempo que vigila de cerca la evolución de las condiciones económicas”.

Siluk también entiende que al mantener la política monetaria, “la Fed señala su disposición a adaptar sus herramientas a los cambios en los datos económicos y los riesgos”. Asimismo, el experto interpretó la reacción de los mercados tras la decisión de la Fed -caída de la bolsa y subida de los precios de los bonos- como un mayor foco de los inversores “en las preocupaciones sobre el empleo y el crecimiento, dentro del doble mandato de la Fed, que en la inflación”.

Mientras, Ashish Shah, Chief Investment Officer de Public Investing en Goldman Sachs Asset Management, resalta que, por el momento, la Fed se mantiene a la espera de que se despeje la incertidumbre. “Los recientes datos de empleo, mejores de lo esperado, han respaldado la postura de espera de la Reserva Federal, y es responsabilidad del mercado laboral debilitarse lo suficiente como para reanudar su ciclo de relajación», argumenta el experto, que añade que cualquier debilitamiento del mercado laboral, sin embargo, “podría tardar varios meses en hacerse evidente”. De esta forma, ve “probabilidades sesgadas” hacia otro mantenimiento de los tipos en la reunión del mes que viene.

Jean Boivin, responsable del BlackRock Investment Institute, recuerda que si se mantienen los elevados aranceles actuales sobre el comercio entre Estados Unidos y China, “las consiguientes interrupciones de la cadena de suministros darán lugar probablemente a una contracción impulsada por la oferta en Estados Unidos este año”, lo que considera una situación “muy diferente de una recesión típica causada por el debilitamiento de la demanda”, en tanto que sería más parecido a lo visto en la pandemia: las interrupciones de la oferta conducen rápidamente a una contracción, pero la actividad también puede recuperarse rápidamente si esas interrupciones se disipan.

“Estábamos pendientes de si el presidente Powell reconocería esta naturaleza impulsada por la oferta de cualquier posible desaceleración”, admite Boivin, que lamentó que el organismo no fuera explícito al respecto, “dejando a los mercados que leyeran entre líneas y con poca orientación sobre la futura política de la Reserva Federal”. Sin embargo, Boivin destaca un breve comentario del presidente Powell: la Reserva Federal “no tiene las herramientas adecuadas para hacer frente a los problemas de la cadena de suministro”.

Por lo tanto, el experto, aunque espera una contracción de la actividad en Estados Unidos, “la posibilidad de que sea efímera y el apoyo constante de megafuerzas como la IA nos mantienen sobreponderados en renta variable estadounidense”.

Implicaciones

Ray Sharma-Ong, responsable de soluciones de inversión multiactivos para el sudeste asiático de Aberdeen Investments, ve varias implicaciones en la necesidad expresada por Powell de examinar datos concretos antes de determinar el rumbo de la política monetaria. Uno, que los gráficos de puntos de marzo de 2025 -que indicaban dos recortes para 2025- ya no sirven de guía para los mercados. “La Fed tendrá en cuenta el aumento de la incertidumbre y proporcionará al mercado un Resumen de Proyecciones Económicas revisado, y un gráfico de puntos en la reunión de junio de 2025”, augura el experto.

En segundo lugar, cree que el listón para los recortes de tipos “ha aumentado” debido a la mayor incertidumbre. Esto hace que sea más difícil para la Fed recortar los tipos de forma preventiva para apoyar el crecimiento económico, “ya que el riesgo de inflación elevada es alto debido al impacto de los aranceles”.

En último lugar, Sharma-Ong recuerda que dado que la Fed solo está dispuesta a actuar cuando se producen descensos en los datos duros -como una combinación de aumento del desempleo y cifras débiles de nóminas- esto indica que en caso de que la Fed recorte los tipos, “es probable que lo haga durante o después de julio de 2025”. La razón es que el impacto de los aranceles en la economía en general tardará varios meses en reflejarse.

Como conclusión, y teniendo en cuenta que la Fed se mantendrá a la espera durante este periodo, “somos partidarios de regiones fuera de Estados Unidos, como Europa y China, que cuentan con un fuerte apoyo fiscal y monetario”.

Credibilidad

Asimismo, David Macià, director de Inversiones y Estrategia de Mercados de Creand, destaca que en un entorno en el que los aranceles pueden llevar a una mayor inflación, a la vez que reducir la actividad económica, “el dilema es evidente”. Ante la duda, “la Fed no bajará los tipos, salvo que la desaceleración económica sea evidente”. La herramienta más poderosa de un banco central, según Macià, “ probablemente no sea ni la capacidad de fijar tipos de interés ni la de “crear” dinero, sino su credibilidad”.

Por lo tanto, considera que las amenazas de Trump, que consideró incluso cesar a Powell, “consiguen de hecho lo contrario de lo que pretenden: la Fed tiene que asegurarse que una reducción de la tasa de interés no se interprete como una concesión al presidente”.

Por otra parte, Miguel Ángel García, director de inversiones de Diaphanum, resalta que la Fed “no se encuentra en un escenario que implique urgencia en seguir bajando los tipos de interés”, sin embargo, destaca que la guerra comercial genera incertidumbre tanto en el crecimiento como en un posible fuerte aumento de la inflación, “de ahí su posición cauta”. Tampoco olvida las presiones que está ejerciendo Trump sobre la Fed, «incluso con amenazas de despedir a Powell», para que reduzca los tipos de intervención para dinamizar la economía, pero sobre todo para financiar los vencimientos de la gran deuda pública americana a unos costes más asequibles.

Con estas premisas, García concluye que el mercado espera dos o tres bajas de un cuarto de punto porcentual adicionales de los tipos a lo largo del año. Con unos tipos tan restrictivos, -argumenta- la Fed tiene espacio para precipitar las bajadas, “en caso de que el panorama económico muestre fragilidad, lo cual es una red importante de seguridad para los mercados de riesgo”.

Foto cedidaMukul Sharma, nuevo Chief Financial Officer de Capital Dynamics.

Capital Dynamics, gestora global de activos independiente, ha anunciado el nombramiento de Mukul Sharma como Chief Financial Officer (CFO). Con sede en Londres, Mukul Sharma liderará las funciones globales de finanzas y contabilidad de la firma, trabajando en estrecha colaboración con el equipo ejecutivo para apoyar el crecimiento continuo de Capital Dynamics y su visión estratégica a largo plazo.

Mukul Sharma aporta más de veinte años de experiencia en liderazgo financiero, con una trayectoria demostrada en estrategia financiera, gestión operativa y transformación empresarial. Se incorpora desde la firma de inversión Triton, donde ejerció como director financiero. Anteriormente ocupó diversos cargos ejecutivos en GE Capital.

Posee una licenciatura en Comercio por la Universidad de Delhi, y cuenta con las certificaciones de Contador Público Certificado (Institute of Chartered Accountants of India) y de contador de gestión (Institute of Cost and Works Accountants of India).

“El nombramiento de Mukul llega en un momento muy emocionante para Capital Dynamics, ya que seguimos ampliando nuestra plataforma y extendiendo el alcance de nuestras estrategias principales: private equity y clean energy”, comentó Martin Hahn, CEO de Capital Dynamics. “Nuestra presencia global, cultura emprendedora y visión de inversión a largo plazo están impulsando un fuerte dinamismo en el negocio. La experiencia de Mukul y su liderazgo en estrategia financiera serán clave para nuestra próxima etapa de crecimiento, el fortalecimiento de la excelencia operativa y la captura de nuevas oportunidades”, añadió Hahn.

“Estoy encantado de incorporarme a Capital Dynamics en un momento tan decisivo de su evolución. La cultura emprendedora, la presencia global y el enfoque de largo plazo en la creación de valor de la firma coinciden plenamente con mis valores. Espero trabajar estrechamente con el talentoso equipo de la organización para apoyar los objetivos estratégicos de Capital Dynamics y seguir fortaleciendo su crecimiento y solidez financiera”, afirmó Mukul Sharma.