La liquidez en criptomonedas se convierte en señal clave para anticipar movimientos del mercado

| Por Ignacio Valles | 0 Comentarios

En los mercados financieros, la liquidez suele tratarse como una variable secundaria, derivada de la evolución de los precios, la confianza de los inversores o las condiciones macroeconómicas. En las criptomonedas, es lo contrario. La liquidez no es el eco, es la señal, según explica en su último análisis Dovile Silenskyte, directora de Investigación en Activos Digitales de WisdomTree.

A medida que esta clase de activo madura y la adopción institucional se intensifica, la liquidez se está convirtiendo en un barómetro de la salud del mercado, el apetito por el riesgo e incluso los puntos de inflexión macroeconómicos, según Dovile Silenskyte. Ya no se trata solo de quién negocia, sino de por qué se mueve el capital, dónde se valora que existe riesgo y cómo podría desarrollarse el próximo ciclo del mercado.

La liquidez señala los ciclos de las criptomonedas

“Los mercados tradicionales se benefician de libros de órdenes extensos, centros regulados y un conjunto maduro de parámetros de liquidez normalizados. Las criptomonedas operan en un panorama diferente: libros más delgados, fuentes de liquidez fragmentadas y una volatilidad incesante 24 horas al día, 7 días a la semana. Pero esto tiene sus ventajas”, ha explicado la analista, quien añade que la dinámica de la liquidez de las criptomonedas suele ser más nítida, transparente y posiblemente más predictiva que la de los mercados tradicionales, es decir, reaccionan con mayor rapidez, ofreciendo señales tempranas de entradas y salidas de capital.

Dos parámetros clave determinan este panorama de liquidez, según Dovile Silenskyte. Por un lado, la profundidad del mercado, es decir, cuánto capital se necesita para mover el precio y por el otro lado, los costes de ejecución, el deslizamiento y diferenciales entre precio de compra y precio de venta, especialmente en las operaciones más grandes.

“En las criptomonedas, la liquidez no solo sigue a la demanda, sino que la define. Para los asignadores y los gestores activos, los parámetros de liquidez deben ser prioritarios a la hora de evaluar las condiciones del mercado y la estrategia. Porque en este mercado, la liquidez no es solo el barómetro, sino que también es la previsión meteorológica. Y, a veces, es el aviso de tormenta”, ha argumentado Silenskyte.

Bitcoin encabeza el ranking de liquidez y obtiene la puntuación más alta en las métricas de profundidad y volumen. Cuenta con un 0,1 % de profundidad por lo que puede absorber un flujo importante de órdenes con un impacto mínimo en el precio; Tiene un 1 % de profundidad así que es capaz de ofrecer una excelente ejecución y un bajo deslizamiento en las grandes operaciones y por último, el volumen que indica una actividad comercial fuerte y constante, según los datos aportados por Dovile Silenskyte.

Sin embargo, la analista ha esclarecido que hay una serie de apartados en los que el bitcoin podría mejorar. Uno de esos puntos es la posibilidad de tener un mayor número de cotizaciones en centros regulados aumentaría la accesibilidad (puntos de cambio), además, unos diferenciales más estrechos reducirían aún más los costes de ejecución (puntos de diferencial).

Cuando los libros de órdenes se amplían y los diferenciales se estrechan, suele ser la primera señal de que el capital está volviendo. Por el contrario, que la liquidez se seque es una advertencia de que el apetito por el riesgo se está desvaneciendo rápidamente.

Regímenes de liquidez y puntos de inflexión macroeconómicos

La liquidez de las criptomonedas es reflexiva. La mejora de la liquidez comprime la volatilidad, atrae a los inversores institucionales e impulsa el volumen, impulsando las subidas. Pero la misma dinámica funciona a la inversa, exacerbando las caídas y el pánico, añade la analista.

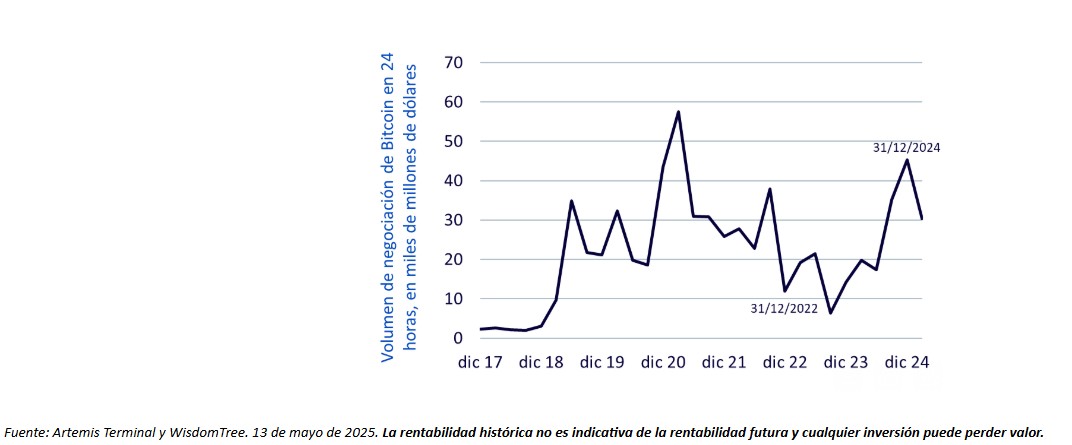

“Si pensamos en finales de 2022, tras la bancarrota de la plataforma FTX, la liquidez de bitcoin se desplomó: la profundidad de los puntos en las principales bolsas de intercambio (exchanges en inglés) cayó más del 50 %, alcanzando niveles no vistos desde el año 2018. Esto no fue un mero síntoma de la caída de los precios. Era un indicador adelantado de la fuga de capitales y de la desconfianza de las contrapartes”, ha argumentado Silenskyte.

Avanzando hasta 2024, el lanzamiento en EE. UU. de los productos cotizados en bolsa (ETPs) de bitcoin al contado cambió las reglas del juego, según la analista, quien añade que las entradas de flujos no sólo impulsaron los volúmenes, sino también la ampliación de los libros, el estrechamiento de los diferenciales y la mejora estructural de la calidad del mercado. No se trataba simplemente de instituciones tanteando el terreno, sino de un despliegue de capital significativo, visible en tiempo real a través de la lente de la liquidez.

Interpretar el ambiente a través de la liquidez

“Los ETPs son ahora fundamentales en la ecuación de la liquidez de las criptomonedas. No son solo productos, son infraestructuras. Cada entrada en un ETP de criptomonedas se traduce directamente en flujos de mercado subyacentes: ampliando los libros, reduciendo los diferenciales y disminuyendo la fricción para todos los demás. Aquí es donde la liquidez revela todo su poder analítico. Proporciona información detallada y en tiempo real sobre el posicionamiento del capital y los cambios de comportamiento que los mercados tradicionales tienen dificultades para captar”, ha explicado Silenskyte

Nos cuenta qué centros se están ganando la confianza gracias a una calidad de ejecución constante. Cuánto capital sigue en los márgenes frente al que trabaja activamente. Hacia dónde podría girar el capital a continuación, utilizando indicadores como los diferenciales de liquidez de Ether/bitcoin (ETH/BTC) para señalar los movimientos de aversión o apetito por el riesgo.

“Esto cierra el círculo de la analogía del barómetro: ¿Aumento de las entradas de flujos en ETPs de criptomonedas? Aumenta la convicción institucional. ¿Se estrechan los diferenciales en las bolsas de intercambio? El riesgo de ejecución está disminuyendo. ¿Mayor liquidez en los tokens más pequeños? Vuelve el apetito por el riesgo”, ha explicado la analista.

La liquidez en las criptomonedas no es una condición de fondo, es una señal principal. Un termómetro del comportamiento. Una previsión en tiempo real de la intención de los inversores, concluye Silenskyte.