Patria Investments ha anunciado la promoción de Melina Sónego, quien a partir de ahora será Asociada Senior en el gigante latinoamericano, según pudo confirmar Funds Society.

«Me emociona compartir que he sido ascendido a Asociado Senior en Patria Investments. Este nuevo paso representa una gran oportunidad para seguir creciendo profesionalmente y contribuir aún más al desarrollo de estrategias innovadoras en toda la región. Estoy realmente agradecido al equipo de Ventas de Patria Uruguay por su apoyo, ánimo y confianza a lo largo de estos años, ¡y espero con ilusión lo que nos depara en este nuevo capítulo!», anunció la profesional uruguaya en su perfil de Linkedin.

En cuatro años, Sónego ha realizando una carrera meteórica al ritmo del despliegue de Patria en Uruguay y la región. Licenciada en la Facultad de Ciencias Económicas y de Administración, Sónego ingresó en la firma en 2022 como Senior Back Office Analyst, pasando después a Sales Representative y Sales Associate.

Anteriormente trabajó en TPCG Financial Agente de Valores, HSBC y CPA Ferrere.

Patria Investments, asset manager global de activos alternativos de origen brasileño, tiene actualmente unos 50.000 millones de dólares bajo administración.

Allfunds, plataforma global de gestión patrimonial, ha firmado una alianza estratégica con Waystone con el objetivo de aprovechar las fortalezas de ambas firmas. En virtud de este acuerdo, los vehículos ManCo existentes de Allfunds pasarán a integrarse en Waystone y se beneficiarán de sus servicios especializados de Sociedad Gestora (Management Company). Asimismo, los clientes de Waystone obtendrán acceso a la amplia red de distribución, tecnología y conectividad de plataforma de Allfunds.

Waystone aporta a la alianza una escala y experiencia significativas, con más de 450.000 millones de dólares en activos bajo supervisión y una plantilla de 1.800 profesionales en todo el mundo. La firma está reconocida como la ManCo independiente líder en Europa y como ACD en el Reino Unido, con un sólido posicionamiento de mercado y una trayectoria demostrada en la prestación de servicios de supervisión de alta calidad tanto para fondos tradicionales como alternativos. Además, Waystone ofrece una completa gama de soluciones de plataforma ETF white-label en Irlanda y Luxemburgo, junto con una profunda experiencia en mercados de capitales ETF.

Según los términos del acuerdo, las actividades de gestión de la actual ManCo de Allfunds para los distintos vehículos de inversión domiciliados en Luxemburgo e Irlanda serán transferidas a Waystone, quedando la operación sujeta a las correspondientes aprobaciones regulatorias.

Annabel Spring, consejera delegada de Allfunds, ha señalado: “Elegir a los socios adecuados es fundamental para la forma en que servimos a nuestros clientes, y la profundidad de experiencia de Waystone y sus estándares consistentemente elevados la convierten en un aliado natural para seguir apoyando las necesidades de ManCo de nuestros clientes. Su fortaleza en gobierno de fondos complementa nuestras capacidades de distribución y plataforma, ofreciendo a los clientes tanto una supervisión especializada como acceso a nuestro alcance global. Esta alianza nos permite centrarnos con mayor claridad en nuestras prioridades estratégicas, al tiempo que ofrecemos un servicio más completo y robusto”.

Por su parte, Sanjiv Sawhney, consejero delegado del grupo Waystone, ha afirmado: “Estamos encantados de asociarnos con Allfunds, una plataforma global de distribución de alta calidad. Al transferir las responsabilidades de ManCo a Waystone, los clientes de Allfunds se beneficiarán de nuestro soporte crítico en materia de ManCo y de una oferta de servicios integrada, respaldada por una profunda experiencia sectorial, sólidas relaciones regulatorias y un modelo probado y replicable de transición. Al mismo tiempo, esta alianza permite a nuestros clientes seguir accediendo a la red de distribución de primer nivel de Allfunds y ejemplifica cómo construimos relaciones estratégicas a largo plazo con instituciones financieras en todo el mundo, aportando capacidades de gobierno a escala y permitiendo a nuestros socios centrarse en sus objetivos de crecimiento”.

BlackRock ha lanzado el fondo UCITS Systematic Diversified Absolute Return , una estrategia de alternativas líquidas con enfoque de mercado neutral. Este fondo UCITS combina tecnología avanzada, investigación científica y conocimiento humano para ofrecer un flujo de rentabilidad diversificado y no correlacionado a través de diferentes clases de activos. SDAR aumenta el acceso de un amplio rango de inversores de patrimonio a las capacidades multi-estrategia de BlackRock Systematic y está diseñado para mejorar la resiliencia de las carteras buscando una generación consistente de alfa.

El fondo amplía la gama de fondos UCITS Systematic Equity Absolute Return de BlackRock más allá de las estrategias long/short deFondos institucionales renta variable, mediante un enfoque multi-estrategia que incluye renta fija sistemática y capacidades macro sistemáticas. SDAR busca ofrecer un rendimiento consistente en el tiempo, independientemente de la evolución de los mercados de renta variable o renta fija, y es gestionado activamente por el equipo Systematic de BlackRock. El fondo se nutre de una amplia gama de fuentes diferenciadas de alfa, incluyendo acciones long/short globales, mercados emergentes, estructura de capital, estrategias macro y de valor relativo, y se beneficia de una gestión de riesgos totalmente integrada.

Actualmente, la gama SEAR de BlackRock gestiona 3.900 millones de dólares en activos, frente a los 1.200 millones de dólares a principios de 2025, atendiendo tanto a clientes institucionales como a clientes de patrimonio en Europa, Asia y Latinoamérica. Más del 90% de los activos sistemáticos gestionados por BlackRock han superado la mediana de sus pares o los benchmarks de estrategia en períodos de tres y cinco años, lo que subraya la solidez de la plataforma.

Las estrategias de alternativas líquidas pueden desempeñar un papel clave en compensar riesgos macro mientras buscan flujos de rentabilidad diversificados y no correlacionados. BlackRock experimentó un crecimiento considerable en la categoría de alternativas líquidas en 2025, con un aumento del 35% en activos de clientes globales, alcanzando los 103.000 millones de dólares a 31 de diciembre de 2025.

A raíz de este lanzamiento, Simon Weinberger, director de gestión de carteras de Systematic Active Equity de BlackRock Systematic y gestor principal de SDAR, declaró: “SDAR está diseñado para inversores que buscan diversificarse frente al beta, con un menor nivel de volatilidad y la flexibilidad de liquidez diaria. El fondo aumenta el acceso a nuestras capacidades multi-estrategia de Systematic para ayudar a los inversores a navegar condiciones de mercado complejas con estrategias de mercado neutral».

Foto cedidaGiuliano de Marchi, CEO de J.P. Morgan Asset Management en Latinoamérica

J.P. Morgan Asset Management lanzó el primer ETF (Recibo de Depósito Brasileño) de gestión activa en el mercado brasileño. El producto cotiza en la bolsa B3 con el ticker JEPI39 y está vinculado al JPMorgan US Equity Premium Income Active ETF.

Según la gestora, el vehículo se desarrolló para ofrecer un enfoque equilibrado entre la generación de ingresos y la exposición a la renta variable, con el objetivo de generar una parte significativa de la rentabilidad del S&P 500, pero con menor volatilidad, utilizando la venta de opciones de compra para generar una fuente adicional de ingresos, junto con los dividendos de la cartera de renta variable.

“La introducción de JEPI en Brasil representa un avance importante en nuestra estrategia de mercado, siendo el primero de una serie de soluciones de ETF de gestión activa que planeamos ofrecer en los próximos años”, declaró Giuliano de Marchi, CEO de J.P. Morgan Asset Management en Latinoamérica.

A diferencia de los ETF tradicionales (Fondos Cotizados en Bolsa), que ofrecen una gestión pasiva destinada a replicar el índice de referencia, los ETF activos buscan superar el rendimiento del índice de referencia. Para lograrlo, el gestor utiliza una estrategia activa de selección de acciones. Los ETF activos aún no están regulados por la Comisión Nacional del Mercado de Valores (CVM) para operar en el mercado brasileño.

Giuliano de Marchi considera que Brasil es un mercado ideal para este tipo de producto, y el lanzamiento de JEPI marca un hito importante para JPMAM, destacando su papel como gestor activo que permite el acceso a una gama de productos globales. La gestora lanzó su primer ETF en Estados Unidos en 2014 y en Europa y Asia en 2018. Actualmente, es el mayor proveedor de ETF activos, que acumulan aproximadamente US$257 mil millones en activos.

Según datos de un informe de JP Morgan Asset Management, los ETF activos han experimentado un rápido crecimiento en el extranjero. Entre 2014 y 2025, el volumen gestionado en este tipo de fondos creció a una tasa anualizada del 46 %. Solo en Estados Unidos, se invierten 1,2 billones de dólares estadounidenses en ETFs de gestión activa.

Los inversionistas institucionales en México tienen ya una nueva alternativa de inversión en la Bolsa Institucional de Valores (BIVA), se trata de la Fibra Patria Lexington Capital.

«Nos sentimos muy orgullosos de encabezar esta que más que nada es una apuesta por el crecimiento sostenible, la creación de valor y el fortalecimiento del mercado de capitales en México», dijeron Marcelo Fedak, Partner y Head Real Estate ex Brasil de Patria, junto con Agustín Tristán, CEO y fundador de Lexington Capital, durante la ceremonia del campanazo inicial en la BIVA.

La Fibra Patria Lexington Capital (antes AgroFibra), nació de la alianza estratégica entre Patria Investments y Lexington Capital, concretada a finales de 2025, dando lugar a la consolidación de una plataforma enfocada en bienes raíces industriales y agroindustriales en México. Dicha asociación busca fortalecer la gestión, institucionalizar procesos e impulsar la expansión del fideicomiso.

En su momento, Marcelo Fedak señaló que con esta alianza Patria reafirmaba su compromiso con México como un mercado estratégico de largo plazo. De esta manera, con la nueva estructura de Patria Lexington Fibra se pretendia priorizar la institucionalización de procesos, inversiones más robustas y operaciones enfocadas en atender las necesidades actuales y futuras del sector agroindustrial y otras industrias de alto crecimiento en el país.

Por su parte Agustín Tristán señalaba en diciembre pasado que la alianza con Patria nació de una visión compartida: invertir y desarrollar la plataforma inmobiliaria para el sector agroindustrial y otros segmentos para impulsar tanto al agro como al sector industrial en México y contribuir de manera decisiva a su transformación.

En diciembre pasado, previo al debut de este martes en la BIVA, el Fideicomiso Irrevocable Número 4755, anteriormente conocido como AgroFibra (que cotizaba con la clave AGRO), pasó a denominarse Patria Lexington Fibra como resultado de la externalización de su administración.

Este movimiento implica un relanzamiento o reestructuración de la fibra enfocada en el sector agroindustrial, buscando consolidar su posición en BIVA bajo la nueva gestión. El evento del lanzamiento se llevó a cabo este martes pero la operación generada por la alianza estratégica previa se anunció formalmente ante BIVA el 16 de diciembre de 2025.

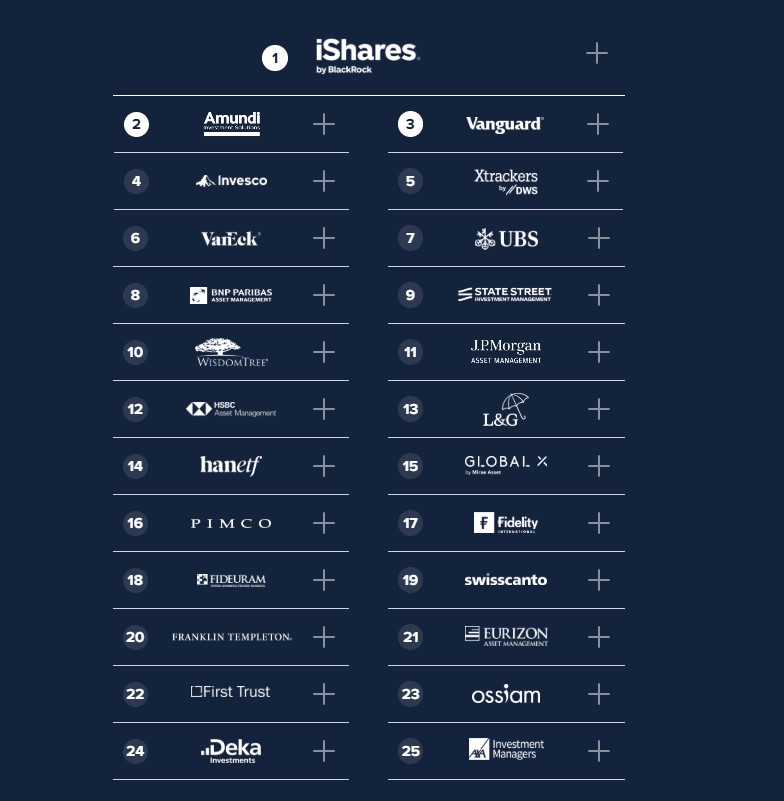

iShares, Amundi, Vanguard, Invesco y Xtrackers superaron a sus rivales emisores de ETFs en 2025 gracias a un fuerte impulso en captación de activos y actividad de nuevos lanzamientos, según el nuevo ranking publicado por ETF Stream. El estudio, titulado ETF Issuer Power Rankings 2025, concluyó que el trío de gestoras estadounidenses registró un avance relativo significativo frente a sus competidores en el mercado de ETFs cotizados en Europa.

A esta conclusión ha llegado el informe basándose en una metodología propia que evalúa cinco métricas durante un periodo de 12 meses: flujos (absolutos y relativos en 2025); negociación (volumen acumulado y volumen relativo al número de ETPs); ingresos (absolutos por comisiones e ingresos relativos al número de ETPs); actividad (número de lanzamientos de ETPs y estrategias); y presencia (flujos absolutos por clases de producto).

Según muestra el informe, el mayor gestor de activos del mundo, BlackRock, encabeza por primera vez este ranking de emisores tras no solo superar sus propios resultados de años anteriores, sino también registrar en 2025 más entradas netas y mayor volumen de negociación en su negocio de ETFs europeos que sus cuatro competidores siguientes juntos.

Por destacar algunos de los datos que explican su liderazgo, iShares obtuvo entradas netas de 92.800 millones de dólares en renta variable y 36.100 millones en renta fija fueron holgadamente más del doble que las de su competidor más cercano y alrededor de un 40% superiores a las que registró en cada categoría el año pasado. “Su liderazgo se extendió a la mayoría de segmentos, con diferencias especialmente marcadas en ESG, mercados emergentes y materias primas, donde añadió 26.000 millones, 12.100 millones y 7.700 millones de dólares en nuevos activos netos, respectivamente”, apunta el informe.

Además, no dejó prácticamente ningún frente sin cubrir, con 36 nuevos lanzamientos que abarcaron desde bloques básicos activos hasta obligaciones de préstamos garantizados (CLOs) y corporate crossovers, temáticas de computación cuántica e IA, nuevas formas de ponderar la renta variable estadounidense y global, y su esperada entrada en productos cotizados sobre criptoactivos (ETPs).

El volumen de negociación acumulado de la gestora neoyorquina en 2025, de 1,84 billones de dólares, supuso un aumento notable frente a los 1,47 billones del año anterior y fue más de tres veces superior al del siguiente emisor más líquido. “Queda por ver si sus iniciativas en 2026 en lanzamientos más activos y con exposiciones más específicas podrán mantener el mismo ritmo de crecimiento sobre una escala ya de por sí colosal”, señala el informe.

Del segundo al quinto puesto

Tras el liderazgo de iShares, está la firma europea Amundi. El mayor gestor de activos de Europa ha vuelto a escalar posiciones en este ranking tras adoptar una estrategia ofensiva en productos core de bajo coste y en la oferta para el segmento minorista, además de trazar un plan para lograr una presencia relevante en los segmentos europeos de ETFs activos y white-label. “El lanzamiento de su gama core de bajas comisiones y la expansión de su consolidada plataforma de réplica sintética respaldaron las entradas de 33.900 millones de dólares en ETFs de renta variable, junto con la demanda de sus estrategias sector-país bien posicionadas, incluido su producto de bancos europeos. La firma también registró 16.900 millones de dólares en estrategias de renta fija, lideradas por fuertes inversiones en exposiciones como deuda corporativa en euros de corta duración”, apunta el informe.

De cara a este año, un cambio de su enfoque, llevará a la firma a unirse a entidades como State Street y DWS en el apoyo a terceros que acceden al mercado, ofreciendo soporte en mercados de capitales, junto con planes para desarrollar su propia gama de ETFs activos internos y una oferta de renta fija más granular.

Llama la atención que, tras Amundi, el tercer y cuarto puesto del ranking vuelva a estar ocupado por firmas estadounidenses: Vanguard e Invesco. Según explica el informe, Vanguard, de Jack Bogle, sube al podio por primera vez tras romper una sequía de tres años sin lanzamientos de ETFs europeos, emprender ambiciosas iniciativas de distribución minorista y recortar comisiones en sus ofertas principales. La gestora, con sede en Pensilvania, registró notables entradas netas, al captar 31.700 millones de dólares en dinero nuevo durante 2025 —la tercera cifra más alta entre todos los emisores— pese a cerrar el año con una gama reducida de solo 40 productos.

Por su parte, Invesco irrumpió en el top 5 del ranking tras anotar las segundas mayores entradas en los segmentos de smart beta y materias primas, lo que, junto con el comportamiento del mercado, impulsó un crecimiento del 44,6% en los activos bajo gestión de su negocio europeo de ETPs.

Por último, top 5 lo cierra, de nuevo, una firma europea: Xtrackers by DWS. “La firma mostró una fuerte tracción, con las cuartas mayores entradas y el tercer mayor volumen acumulado de negociación, que alcanzó 472.300 millones de dólares. Sin embargo, las salidas en determinados segmentos hicieron que sus sólidos 31.000 millones de dólares en nuevos activos netos no resultaran tan destacados en términos relativos frente a los 39.000 millones en entradas que su negocio Xtrackers en Europa había captado el año anterior”, señala el informe. Al igual que Amundi, a la gestora alemana las alianzas con terceros le funcionó. En concreto, lanzó un ETF de ETFs en colaboración con Zurich Insurance y dos ETF activos de renta variable basados en IA junto a DJE Kapital.

Tendencias del año en la industria

“Si bien las exposiciones core indexadas siguen concentrando la mayor parte de la escala en los ETFs europeos, el último año se ha caracterizado por emisores que se apresuran a liderar el mercado en lanzamientos de ETFs activos, distribución minorista y ofertas de terceros de ETF como servicio”, explica Jamie Gordon, editor de ETF Stream.

Según destaca el informe, los demás proveedores líderes de ETFs en Europa lograron avances notables en captación de activos e iniciativas estratégicas: desde nuevas alianzas con neobrókers para aprovechar el creciente peso del inversor minorista, hasta el lanzamiento por primera vez de gamas completas de ETF activos. “Muchos incluso empezaron a ‘alquilar’ sus capacidades para permitir que nuevos gestores entraran por primera vez en este formato”, añaden.

Además, señala que la competencia en el incipiente segmento europeo de ETFs activos se está intensificando, y los nuevos participantes van erosionando gradualmente el dominio del líder del mercado, J.P. Morgan Asset Management. Nordea y Robeco, que se quedaron por poco fuera de la inclusión en el ranking de este año, se situaron ambos entre los 25 principales emisores por entradas netas de nuevos activos en sus nuevos negocios de ETF.

Según destacan, las temáticas de futuro vivieron un renacimiento impulsado por la defensa tras dos años de salidas netas, lo que permitió a especialistas como VanEck, WisdomTree y Global X mejorar su posición frente al ranking del año pasado.

A luz de estas conclusiones, Pawel Janus, cofundador y responsable de analítica de ETFbook, considera que los ETFs europeos siguen mostrando un fuerte crecimiento estructural, reflejado no solo en el aumento de los activos bajo gestión, sino también en la aceleración de la innovación de producto y en un panorama de emisores cada vez más amplio. “La dinámica competitiva del mercado está evolucionando rápidamente, especialmente con la expansión de los ETFs activos y estrategias cada vez más especializadas. En este entorno, la escala por sí sola ya no es suficiente. Los emisores deben diferenciarse mediante innovación, fortaleza en la distribución y excelencia operativa”, concluye Janus.

El mercado de ETFs activos de bonos ha crecido exponencialmente en los últimos años, con entradas netas de inversión que superan los 270.000 millones de dólares solo en los últimos dos años. Los activos totales gestionados alcanzaron los 490.000 millones de dólares a finales de enero de 2026, y los ETFs activos representan ahora una quinta parte del total de activos de los ETFs de bonos. Las firmas han respondido a esta creciente demanda lanzando más de 270 estrategias en los últimos dos años, y estos nuevos participantes representan una cuarta parte de todos los ETFs activos de bonos, según recoge un estudio de Morningstar.

Ante este “vertiginoso” ritmo de desarrollo, es posible que un inversor se pregunte si un ETF activo de bonos tiene cabida en su cartera. En Morningstar creen que si bien las ventajas de inversión de cada ETF varían, “hay algunas consideraciones importantes que deberían orientar a los inversores en la dirección correcta”.

El precio de la gestión activa

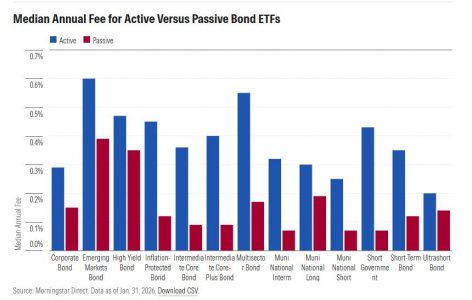

Los ETFs activos de bonos presentan una prima en comparación con sus homólogos pasivos: su comisión media anual del 0,45% es superior a la media del 0,24 % de los ETFs pasivos de bonos. Los gestores activos también tienden a cobrar más en las categorías más arriesgadas: las comisiones medias de los ETFs activos de bonos de mercados emergentes o multisectoriales son casi el doble que las de los ETFs de bonos corporativos o ultracortos. “Si bien estos complejos segmentos del mercado ofrecen un mayor potencial alcista, también pueden exponer a los inversores a una mayor volatilidad y a caídas más pronunciadas. Un precio más alto no siempre se traduce en una mayor capacidad de gestión”, apuntan desde la firma.

En contraposición, la diferencia en las comisiones entre los ETFs activos y pasivos no es uniforme en todas las categorías. La gestión de un fondo de bonos es una tarea costosa en categorías más arriesgadas y matizadas, como los bonos de mercados emergentes o de alto rendimiento. De esta forma, los inversores no sufren un gran aumento en este caso si deciden optar por la gestión activa, tal y como explican desde Morningstar.

Por otro lado, la compresión de costes entre los ETFs pasivos en categorías más seguras y sencillas, como los intermediate core y los intermediate core-plus, dificulta que los gestores activos puedan competir en materia de comisiones. “Los ETFs activos en estas categorías deben ofrecer una ventaja aún mayor para que la inversión merezca la pena”, sentencian desde la firma.

¿Más riesgo, más recompensa?

Según el Barómetro Activo/Pasivo de Morningstar, los gestores activos de bonos tienen más posibilidades de superar a sus homólogos pasivos que los gestores activos de renta variable. Aunque su tasa de éxito solo ronda el 50% en periodos más largos, los gestores activos de bonos disponen de más herramientas para obtener rendimientos superiores.

Un análisis reciente de Eric Jacobson y Maciej Kowara, de Morningstar, señala por qué a los gestores activos de bonos les resulta más fácil obtener mejores resultados. El estudio apunta que los fondos indexados se enfrentan a limitaciones que los gestores activos no tienen, y que pueden obtener una ventaja simplemente incluyendo subclases de activos que están fuera del alcance de los índices o pueden inclinarse por ciertos riesgos mientras sea de manera prudente.

Para mantener un índice invertible, la mayoría de los proveedores limitan la gama a la parte más líquida, o más negociada, del mercado de bonos y excluyen los valores más complejos, como los bonos de tipo variable o los convertibles. La ponderación por valor de mercado también inclina las carteras de índices hacia los segmentos de mayor calidad del mercado, normalmente bonos del Tesoro o bonos corporativos con mayor calificación.

En muchas categorías, la capacidad de los gestores activos para obtener mejores resultados radica en su flexibilidad para asumir más riesgo del que suele permitir una cartera indexada. Si bien pueden sacar más partido cuando los bonos más arriesgados se recuperan, esto también puede hacer que muchas carteras activas queden por detrás de sus homólogas indexadas en mercados tensionados.

Hasta ahora, el ETF activo medio de bonos corporativos se ha mantenido cerca de su índice de referencia porque los gestores tienen un margen de maniobra limitado en esta categoría, principalmente de grado de inversión. Sin embargo, en categorías en las que los gestores disponen de una gama más amplia de subclases de activos entre las que elegir -como los intermediate core y los de corto plazo- y de un mayor margen de maniobra en cuanto al riesgo crediticio -por ejemplo, los intermediate core-plus- la situación es ligeramente diferente: la gran caída registrada en marzo de 2020 y los posteriores repuntes durante la recuperación de 2021 apuntan a los mayores niveles de riesgo que asumen estos gestores para superar sus índices de referencia, según recoge el estudio de Morningstar.

“Para una cartera conservadora que utiliza bonos como contrapeso, estas fuertes oscilaciones probablemente sean demasiado arriesgadas como para que merezcan la pena sus posibles rendimientos”, apuntan en Morningstar, al tiempo que añaden que los inversores pueden utilizar una cartera activa “bien construida” para obtener “más beneficios en estas categorías, pero deben saber que estos rendimientos conllevan un riesgo adicional”. Por ello, los ETFs activos de bonos requieren “revisiones más frecuentes y una due diligence más exhaustiva en comparación con muchos ETFs de bonos pasivos”.

La ventaja de la selección de gestores

En la firma apuntan que algunos segmentos del mercado de bonos se prestan mejor a una gestión activa: los bonos de alto rendimiento y los bonos de mercados emergentes son dos de ellos, “dada su liquidez relativamente menor y su mayor riesgo crediticio”.

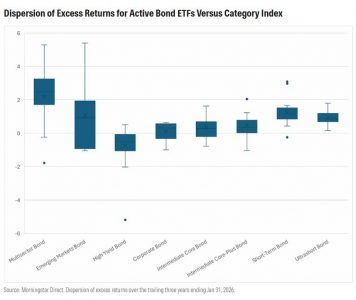

Sin embargo, elegir un ETF activo en cualquiera de estas categorías no garantiza el éxito. El mayor margen de error también dificulta que los gestores activos eviten los escollos. El gráfico muestra la dispersión de los rendimientos excedentes de los ETFs de bonos activos con respecto a su índice de categoría respectivo durante los últimos tres años. “El rango es estrecho para categorías relativamente más seguras, como los bonos ultracortos o a corto plazo, pero se amplía drásticamente para los ETFs de bonos de mercados emergentes o multisectoriales”, señalan en la firma.

El rendimiento superior de los ETFs de bonos activos suele conllevar un mayor riesgo. Un buen gestor activo puede garantizar que los inversores obtengan una buena compensación por ello. Elegir un equipo de gestión con experiencia y un historial consistente, especialmente en momentos de tensión en los mercados, debería ser beneficioso para los inversores.

Existe un elevado consenso en torno a que el crecimiento económico mundial se mantenga estable en 2026, aunque la incertidumbre política, sobre todo respecto a EE.UU., se mantenga, así como los conflictos geopolíticos. En este contexto, la agencia de calificación EthiFinance Ratings, prevé que los rating soberanos se mantengan estables, especialmente por el acceso continuado a los mercados, la gestión ordenada de la deuda y un entorno de política monetaria en proceso de normalización. Sin embargo, la agencia advierte que la diferencia de los ratings es cada vez más pronunciada, impulsada por las diferencias de crecimiento potencial, la inestabilidad política e institucional, y las trayectorias fiscales desiguales.

Estas perspectivas y reflexiones son relevantes porque, como señala Antonio Madera, economista jefe de EthiFinance, un rating es “ese gran elefante que cuesta mover, pero que cuando se mueve, hace ruido”. Según su experiencia, los inversores especializados otorgan al rating el papel que tiene, es decir, el de evaluador de la solvencia que debe ser estable a lo largo de los ciclos, y no sensible a ellos. “A diferencia de lo que ocurrió en la crisis de deuda soberana, en la que sí se señalizó un problema de solvencia acentuado por una crisis financiera, en este caso la percepción es de una mayor aceptación de los ratings en torno a los niveles otorgados”, advierte.

Divergencias en Europa

En Europa, por países, el Mapa de Crédito Soberano de EthiFinance Ratings sitúa a Alemania, Países Bajos y los países nórdicos como aquellos con mayor nivel de confianza en la ejecución política y preservación fiscal; mientras que Portugal y Grecia muestran que los ajustes fiscales y las reformas estructurales pueden reconfigurar el perfil soberano; y Francia, Italia y España enfrenta posiciones fiscales “desafiantes”, con una deuda pública elevada y déficits fiscales persistentes, aunque con diferencias entre ellos.

Según su análisis, Portugal es un claro ejemplo de país que puede evolucionar de una intervención a un situación equilibrada de sus finanzas públicas, camino que parece seguir Grecia, “aunque todavía con niveles de deuda pública muy preocupantes”, añade.

¿Dudas sobre EE.UU.?

Respecto a EE.UU., Madera reconoce que el hecho de que Moody’s rebajara el año pasado su nota no puede ser un motivo para cuestionar su capacidad para atender sus obligaciones en tiempo y forma -en términos de probabilidad de quiebra, la diferencia entre AAA y AA es muy pequeña-, ya que sigue siendo un emisor extremadamente seguro. “Más bien, pone de manifiesto que su situación actual en cuanto a posición fiscal, deuda, déficit exterior y calidad institucional es incompatible con la excelencia que se exige a un país AAA”, señala.

Madera se muestra seguro al afirmar que al igual que no prevé ninguna mejora en el rating de EE.UU. , tampoco ve motivo para una nueva corrección de su valoración, aunque sí reconoce que existe un riesgo importante en cuanto al factor institucional, un elemento que en países desarrollados pasa desapercibido pero que constituye la piedra angular que asienta la bóveda de su calificación.

“Los bloqueos políticos en torno al límite de deuda, la incapacidad de articular una senda fiscal clara y/o la amenaza constante a la independencia de la Fed, erosionan la confianza de los inversores y penaliza la gobernanza. A ello se une el hecho de que su rating se asienta en el rol de moneda de reserva que desempeña el dólar en las finanzas internacionales, y aunque no tengo dudas de que el dólar seguirá ostentando esta función, no es menos cierto que los vaivenes geopolíticos y la desconfianza hacia la situación fiscal, lo han debilitado en pro de inversiones en divisas más seguras al otro lado del Atlántico, por lo que es bajo este contexto cuando se hace aún más necesario el camino hacia la consolidación fiscal”, explica Madera.

Ante este peor rating de EE.UU., los mercados tienden a amplificar las incertidumbres, aunque no es menos cierto que en este caso concreto éstos ya descuentan que esta mejoría no llegará en el corto ni medio plazo. “No formar parte del grupo de las triples A’s cierra la puerta a determinados inversores institucionales que exigen este tipo de rating para sus inversiones, aunque el hecho de que cada vez sean menos países dentro de ese selecto club está obligando a replantear políticas de inversión”, explica.

Según su experiencia, reconoce que lo que realmente le preocupa es el aspecto coyuntural derivado de la incertidumbre geopolíticas y la desconfianza, “ya que, entre otros factores, impacta directamente sobre el coste de la deuda y, por ende, erosiona el colchón fiscal, algo que sin duda contribuye a deteriorar los desequilibrios que comentaba anteriormente”, matiza.

Diversidad en Latam

A ojos de Madera, Latinoamérica en un lugar importante de este complejo tablero de ajedrez que se viene dibujando en los últimos años, y sobre el que EE.UU. parece querer ostentar una posición de influencia a la vista de los últimos acontecimientos en Venezuela o las amenazas de extender el conflicto a otras área de la región. “En este contexto de incertidumbre, encontramos luz en el histórico acuerdo entre Europa y Mercosur, por abrir la puerta a un mercado potencial extremadamente amplio para ambas partes y que sin duda se traducirá en un crecimiento económico en la región. Además, los flujos de capital extranjero podrían poner su vista en estos mercados -necesitados de inversión- en búsqueda de destinos alternativos a EEUU.”, destaca.

Con todo ello, su perspectiva para la región es estable y no esperan una materialización de esos riesgos y oportunidades en el corto plazo. “Chile, México, Perú y Brasil continuarán mostrando los mejores niveles de solvencia de la zona, aunque no serán ajenos -sobre todo en Perú y Brasil, que enfrentan elecciones este año al igual que Colombia– al clima de fragmentación institucional, exacerbada por la presión externa en pro de la polarización. En el resto de países de la región con economías dolarizadas, los efectos pueden ser mixtos, tanto en términos de comercio internacional como de endeudamiento”, señala Madera.

Justamente, se detienen en el análisis de esta región al ser preguntado por quiénes creen que son los “buenos rating desconocidos”. En este sentido, el experto insiste con Chile,Uruguay o Perú. “Los dos primeros destacan por su mayor estabilidad gubernamental y calidad institucional, con unas finanzas públicas más equilibradas en el caso de Chile. Perú, en la misma situación, enfrenta más tensiones gubernamentales que los anteriores”, concluye.

EFGInternational ha anunciado una colaboración estratégica con CapitalGroup para mejorar su oferta de soluciones de inversión y oportunidades. Según explican, gracias a esta asociación, los clientes de EFG tendrán acceso a una amplia gama de soluciones de inversión actuales y futuras de Capital Group. Esto representa el siguiente hito en los esfuerzos de EFG por mejorar su oferta de productos de arquitectura abierta, como parte de su compromiso de ofrecer un servicio verdaderamente personalizado a sus clientes, tal como se anunció en su estrategia 2026-2028 presentada el pasado noviembre.

A través de esta colaboración estratégica, EFG y Capital Group trabajarán juntos a nivel global en oportunidades para ampliar aún más sus soluciones de inversión, aprovechando sus respectivas fortalezas. Los clientes de EFG tendrán acceso a una amplia gama de soluciones de inversión líderes de Capital Group, adaptadas a sus objetivos y perfil de riesgo. Además, los Oficiales de Relación con Clientes (CROs) y Asesores de Inversión (ICs) de EFG tendrán acceso a los recursos educativos de Capital Group, incluyendo formación presencial y su plataforma digital, así como a los principales especialistas en inversión y al grupo de soluciones para clientes de Capital Group.

“Esta colaboración une la experiencia global en banca privada y el amplio conocimiento de inversión de EFG con las capacidades probadas de Capital Group, una de las mayores firmas de gestión activa de inversiones a nivel mundial. Esto nos permitirá aumentar aún más la innovación de contenido y la sofisticación de productos de EFG, reforzando nuestra oferta integral y verdaderamente personalizada. De este modo, cumplimos nuestro compromiso de ofrecer a los clientes opciones y permitirles beneficiarse de un conjunto aún más amplio de productos diseñados para ayudarles a alcanzar sus objetivos financieros”, ha explicado Andre Portelli, director global de Inversión y Soluciones para Clientes en EFG.

Por su parte, Grant Leon, director de Intermediarios Financieros para Europa y Asia-Pacífico en Capital Group, ha añadido: “Capital Group se centra en ser un socio de elección a largo plazo para instituciones líderes en todo el mundo. Esta colaboración con EFG refleja un compromiso compartido con la inversión centrada en el cliente y con ampliar el acceso a soluciones de inversión de alta calidad y gestión activa”.

Bitwise Asset Management, gestor global de criptoactivos, ha anunciado la adquisición de Chorus One, proveedor líder de staking institucional con más de 2.200 millones de dólares en activos en staking. Según explican, Chorus One se ha incorporado a Bitwise Onchain Solutions, la división de staking de Bitwise, que respalda varios miles de millones de dólares en criptoactivos en staking y que presta servicio principalmente a inversores institucionales, family offices y plataformas financieras que valoran la combinación del enfoque fiduciario de Bitwise, su historial de fiabilidad y su experiencia técnica nativa.

Además, la operación acelera las capacidades de Bitwise Onchain Solutions, de tal forma que amplía su capacidad de staking en más de 30 redes proof-of-stake, incluidas Solana, Hyperliquid, Monad, Avalanche, Sui, NEAR, Aptos, Tezos, TON y otras. También, según explica, supone la incorporación de 50 profesionales tecnológicos con experiencia y nuevas capacidad en análisis para clientes en términos de protocolos y gobernanza.

“Para nuestros miles de clientes que mantienen criptoactivos al contado, el staking es una de las oportunidades de crecimiento más atractivas. Estoy encantado con esta adquisición y agradecido al equipo de Chorus One por la confianza depositada en nosotros. Chorus One es de primer nivel en tecnología e investigación, con un historial de ocho años haciendo las cosas de la manera correcta. Nos entusiasma sumar sus capacidades al valor que Bitwise Onchain Solutions puede crear para los clientes”, ha destacado Hunter Horsley, CEO de Bitwise.

Por su parte, Brian Crain, CEO y cofundador de Chorus One, ha señalado: “Chorus One se construyó sobre la idea de que los inversores merecen un acceso seguro y profesional a todo el panorama Proof-of-Stake”, dijo. “Empezamos con la convicción de que Proof-of-Stake se convertiría en la base de la economía digital. A medida que hemos crecido hasta dar soporte a más de 30 redes, nuestro enfoque principal siempre ha sido la fiabilidad, la seguridad y el rendimiento. Unirnos a Bitwise es una evolución natural; comparten nuestro ADN de excelencia y nuestro enfoque en satisfacer las necesidades sofisticadas de los inversores. Estamos encantados de seguir construyendo el futuro de la economía onchain como parte de esta firma de primer nivel”.

Según indica, el equipo central de Chorus One se incorporará a Bitwise, mientras que Crain asumirá un rol de asesor. Con esta operación, Bitwise cuenta ahora con casi 200 empleados en todo el mundo, reforzando aún más su posición como una fuerza dominante en el sector de los activos digitales.