El avance de las empresas Fintech augura cambios en los mercados financieros de América Latina

| Por Gabriela Huerta | 0 Comentarios

En los últimos dos años América Latina ha tenido un acelerado surgimiento de nuevas empresas financieras basadas en plataformas tecnológicas conocidas como Fintech, lo que augura un profundo cambio en los mercados financieros, pero al mismo tiempo presenta un desafío para sus reguladores, según un estudio del Banco Interamericano de Desarrollo (BID) y Finnovista, una organización que fomenta el desarrollo de empresas Fintech.

El informe Emprendimientos Fintech en América Latina identificó a 703 emprendimientos en 15 países, con una oferta de soluciones que incluye todos los segmentos y las tecnologías que se observan a nivel global, dinamismo que favorece el surgimiento de una industria de servicios financieros digitales más innovadora e inclusiva en la región.

Tres de cada cinco empresas Fintech fueron establecidas entre 2014 y 2016, reflejando el potencial del sector que perciben los emprendedores. El estudio advierte que al mismo tiempo esto refleja que la mayoría de los productos y modelos necesitan madurar y crecer antes de que se conviertan en compañías sostenibles

Una de cada cuatro Fintech operan como plataformas alternativas de financiación, ofreciendo préstamos, financiamiento colaborativo (crowdfunding) o financiación por medio de la intermediación de facturas. Otra cuarta parte operan como empresas de pagos, y del remanente hay segmentos como gestión de finanzas empresariales y personales, gestión patrimonial, seguros y bancos digitales.

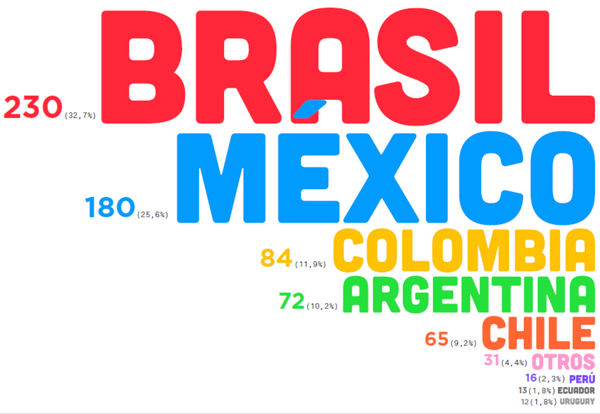

Brasil es el país que aporta el mayor número de emprendimientos con 230 firmas, seguido por México con 180. Colombia ocupa el tercer lugar con 84, seguida de Argentina con 72 y Chile con 65. Estos cinco países concentran casi un 90% de la actividad Fintech en América Latina.

Entre los encuestados, 41,3% afirma que su misión es servir a clientes que permanecen excluidos o subatendidos por el sector de servicios financieros tradicionales, ya sean personas o pequeñas y medianas empresas. Considerando que las Fintech buscan resolver problemas concretos del segmento al que se dedican, este enfoque es muy prometedor para abordar limitaciones a la inclusión financiera originadas por el lado de la demanda.

“Estamos presenciando una revolución en la manera en la que las personas y las empresas manejan sus asuntos financieros”, dijo Gabriela Andrade, especialista en mercados financieros del BID. “ Además de lograr menores costos al adoptar canales digitales, las fintechs usan distintas fuentes de información y nuevas técnicas para evaluar a los clientes, su comportamiento y su riesgo, lo que permite llegar a los segmentos excluidos de una manera más asequible”.

Avances en regulación y el papel del sector público

Para que el sector pueda desarrollarse y lograr mayores impactos, será necesario profundizar el diálogo entre los emprendedores y quienes diseñan las políticas y regulaciones. El estudio recomienda, por ejemplo, la creación de bancos de prueba regulatorios (regulatory sandboxes) temporales en los que las Fintech puedan operar, evaluar sus modelos de negocio y ofrecer sus productos en ambientes monitorizados, así como permitir una transición suave para los emprendimientos y sus entes de control hacia una regulación y supervisión adecuada.

En países como Reino Unido y Singapur se están ofreciendo exenciones temporales sobre autorizaciones para las Fintech y se observa un papel más dinámico del sector público para crear un sistema de apoyo al sector. Otra tendencia recomendada es la creación de algún tipo de institucionalidad pública que sirva de interlocutor entre la industria y los responsables por la formulación de políticas.