Beatriz Martínez Torres regresa a INVEX, la experta en el negocio de asesoría financiera fue nombrada directora del Negocio de Asesores Independientes en la institución en la que inició su carrera hace 14 años.

«Con mucha emoción, comparto que he comenzado un fascinante reto en un cálido hogar. Vuelvo a INVEX, un Banco que hace 14 años me recibió en los inicios de mi carrera llena de ilusiones y ambiciones, que me impulsó a crecer y desarrollarme y que ahora me integra de nuevo con una gran responsabilidad», dijo la propia Martínez Torres en su cuenta de LinkedIn.

La nueva jefa de asesores independientes en INVEX llega proveniente de Principal Financial Group, donde laboró de febrero de 2024 hasta abril de 2026. En Principal finalizó su trayectoria como director banks and distributors.

En INVEX, Beatriz Martínez Torres llegará para una segunda etapa, en el periodo julio de 2012 a mayo de 2022 desarrolló una fructífera carrera que la llevó de asesora al nivel de subdirectora en esa misma área de asesoría financiera, uno de los pilares de la institución bancaria.

Beatriz Martínez Torres estudió la licenciatura en Administración Financiera y Asesor en Estrategias de Inversión en el Tecnológico de Monterrey; además, tuvo estudios de intercambio en la Universitat Ramon Llull y se ha desempeñado como profesora de Carteras de Inversión, Análisis Técnico y Mercados de Valores para programas de pregrado en Finanzas y Contabilidad, en la Escuela Bancaria y Comercial.

Foto cedidaMatthew Beesley, CEO de Jupiter Asset Management

A río revuelto, ganancia de pescadores. Se viven tiempos volátiles en los mercados financieros internacionales actualmente y, como consecuencia, el poder de la gestión activa cada vez se ve más relevante. Ese es el entorno actual, según Matthew Beesley, CEO de Jupiter Asset Management, la gestora basada en Inglaterra conocida por su foco en la gestión activa y las estrategias de alta convicción. “Creo que estamos en un período que quizás, en retrospectiva, se vea como una era dorada para la gestión activa”, indica el ejecutivo en entrevista con Funds Society.

¿Qué ha cambiado? Después del advenimiento del quantitative easing, se vi una inflación “bastante indiscriminada” de los precios de los activos. Ese contexto, señala Beesley, complicó las posibilidades de superar los desempeños del mercado general. “Simplemente se trataba de beta trade”, comenta.

Tras una década de política monetaria expansiva, eso se ha ido normalizando considerablemente, relató el profesional, con la inflación convertida en una preocupación fija y el auge de la incertidumbre geopolítica. “Incluso sin las guerras y los desafíos, también estamos en este período de desglobalización”, señala, con países y bloques de países tratando de imponerse con más fuerza en el inestable tablero global y un “presidente de EE.UU. muy impredecible”.

La era dorada

Este es el contexto en que la gestión activa realmente brilla, para el máximo ejecutivo de Jupiter. “Eso crea un ambiente muy volátil, pero ahí es donde los gestores activos realmente pueden agregar valor”, asegura, lo que le ha traído buenos resultados a la gestora europea.

Una menor correlación entre los activos, un aumento en la dispersión de retornos de las estrategias de inversión y una mayor volatilidad son un caldo de cultivo rico para el sector.

“La dislocación de los mercados crea oportunidades para los gestores ágiles. No tienes ese beneficio como un inversionista pasivo. Por eso la gestión activa puede agregar mucho valor en estos tiempos, porque tienes la habilidad de aprovechar estas oportunidades de corto plazo”, en palabras de Beesley.

Si bien la gestión pasiva todavía tiene un rol que jugar en la construcción de cartera, acota, la selección activa de inversiones suma mucho valor.

Además, el gran impulsor de la gestión pasiva también se ha nivelado: el costo. El precio de la gestión activa se ha ido reduciendo con el pasar de los años, explica, acortando la brecha de costo con las estrategias pasivas.

Diversificación fuera de EE.UU.

Dentro de las distintas estrategias de inversión, un fenómeno en curso que llama la atención al CEO de Jupiter es la visión de los inversionistas sobre EE.UU., un mercado al que –en general– los capitales globales están sobreexpuestos.

“Hay algunas temáticas que son constantes en todos los mercados. Una es que las acciones estadounidenses se han vuelto bastante costosas, y muchas personas ya están bastante bien posicionadas en renta variable de EE.UU.”, relata el ejecutivo. En esa línea, una tendencia prevalente es “mirar todo lo que no sea” esa clase de activos.

No se trata de que los inversionistas estén retirando dinero de la bolsa estadounidense, aclara. Si bien se vio algo de capital salir de la clase de activos a principios de año, eso se revirtió en marzo. Y es difícil que la primera economía del mundo pierda su lugar privilegiado en los portafolios globales.

Pero sí se ha visto una reconsideración de los pesos dentro de los portafolios: “Muchas personas están sobreponderando EE.UU. y se están preguntando si es la decisión correcta”, explica el profesonal.

La consecuencia es que se ve más capitales internacionales mirando a Europa y Asia, buscando inversiones que entreguen flujos, tanto en renta variable como renta fija.

También han visto un interés generalizado por los alternativos líquidos, por los desafíos de estas dos categorías. “La gente quiere liquidez diaria, pero quieren cosas que no estén correlacionadas con los mercados de acciones o renta fija”, indica.

La fórmula de Jupiter

En este contexto, la gestora británica está sondeando sus opciones para futuro. Si bien descartan completamente participar en la gestión pasiva –considerando que su marca “está construida sobre la gestión activa”, recalca Beesley–, sí están mirando con interés la posibilidad de ampliarse a nuevas clases de activos.

“Todo lo que hacemos es mercados públicos líquidos”, comenta, pero “quizás haya oportunidades para mercados públicos algo menos líquidos”. En ese sentido, una posibilidad sería extenderse por el espectro de riesgo-liquidez de la renta fija, donde se encuentran instrumentos como la restructuración de créditos, defaults, ABS (asset backed securities) y CDOs, entre otros.

“No hay planes actualmente”, enfatiza el CEO de la gestora, pero es una posibilidad que tienen en el radar. “Hay algunas clases de activos de renta fija menos líquidas que podrían encajar bastante bien en Jupiter”, acota, apuntando al “área gris” que existe entre los mercados realmente privados y los realmente públicos. “Puede que haya oportunidades para que nos movamos ahí, con el tiempo”, señala.

Además, está el componente de la tecnología, que han estado apalancando como una herramienta para la eficiencia operacional. En esa línea, Beesley comenta que la inteligencia artificial “sin duda” va a ayudar al sector a agregar valor para los inversionistas.

“Incorporamos la IA en todo lo que hacemos, en nuestros equipos y procesos de inversión”, incluyendo el apoyo de estrategias sistemáticas, señala. Y si bien la tecnología no está impulsando el crecimiento de los ingresos todavía, sí los está ayudando a ser más eficientes. “Tenemos una estadística, de que el empleado promedio de Jupiter ha ahorrado alrededor de 42 minutos al día por tareas que ahora hace la IA. No suena como mucho, pero es bastante significativo”, relata.

¿M&A en el horizonte?

Jupiter Asset Management ha tenido un rol bastante activo en la actividad de fusiones y adquisiciones de la industria. En los últimos años, han adquirido dos firmas: CCLA Investment Management Limited, la gestora de recursos asociados a caridad y la iglesia más grande del Reino Unido, y Origin Asset Management, que gestiona fondos globales.

Hacia delante, tienen la puerta abierta a posibles oportunidades de adquisición. “Tenemos exceso de capital, así que tenemos recursos para invertir”, recalca Beesley, agregando que “todavía estamos atentos a oportunidades para crecer nuestro negocio a través de M&A”.

Si bien no hay planes en el horizonte, el CEO de Jupiter asegura que están mirando firmas “dónde podemos encontrar capacidades de inversión diferenciadoras o acceso a mercados donde todavía no estamos presentes”, con estrategias de nicho.

Por el contrario, no tienen contemplado venderse y formar parte de una firma más grande, de momento. Muchas compañías de inversión que se están fusionando actualmente, indica, están buscando consolidar un modelo operativo escalable, para mejorar su base de costos. Ese no es el caso de Jupiter, acota, así que no tienen necesidad de que los compre otra gestora.

Foto cedidaTom Stephens, responsable de ETFs de Schroders.

Schroders acaba de lanzar un nuevo fondo cotizado en bolsa (ETF) activo en Europa, ampliando su oferta de este tipo de productos para satisfacer la creciente demanda de inversiones activas den este formato. Según explica, se trata del ETF Schroder US Equity Active UCITS tiene como objetivo proporcionar una revalorización del capital y una rentabilidad superior al índice S&P 500, una vez deducidas las comisiones, en un horizonte de tres a cinco años, mediante la inversión en acciones de Norteamérica.

La reciente incorporación de la plataforma de ETFs de Schroders coincide con el hecho de que la firma ha superado los 2.800 millones de dólares en activos bajo gestión (AUM) en su franquicia de ETFs UCITS. De este modo, Schroders se posiciona entre los 10 primeros proveedores de ETFs activos UCITS por volumen activos. Gracias a la elevada y constante demanda de sus ETFs activos, la compañía ha logrado reunir 2.000 millones de dólares en nuevos activos netos durante este año.

Gestionado por Lukas Kamblevicius, co-responsable del equipo de inversión de productos de renta variable cuantitativa (QEP) de Schroders, el ETF adoptará la estrategia del fondo Schroder QEP US Core. Se trata de una estrategia gestionada de forma activa que cuenta con un historial de más de 20 años, centrada en ofrecer una rentabilidad superior constante en diversos entornos de mercado con un riesgo relativo menor respecto a su índice de referencia.

Este ETF comenzó a cotizar el 28 de marzo en el Xetra de Alemania y la Borsa Italiana, y en las próximas semanas lo hará en la Bolsa de Londres y la SIX Swiss Exchange. El lanzamiento forma parte de la estrategia de Schroders por ampliar de forma continuada su oferta de ETFs activos en respuesta a la evolución de la demanda de los clientes, tras el lanzamiento de sus dos primeros ETFs activos en Europa el pasado mes de septiembre y de un ETF activo personalizado según criterios ESG en enero.

A raíz de este anuncio, Tom Stephens, responsable de ETFs de Schroders, ha señalado: “Haber alcanzado los 2.800 millones de dólares en activos bajo gestión en toda nuestra gama de ETFs y situarnos entre los diez principales gestores de ETFs UCITS activos es una prueba de nuestra capacidad para innovar, actuar con rapidez y, lo que es más importante, responder a la demanda cambiante de los clientes en todos los mercados y regiones. El lanzamiento del ETF Schroder US Equity Active UCITS amplía nuestra oferta principal en renta variable, combinando nuestra experiencia en gestión activa con la flexibilidad, la transparencia y la accesibilidad que los clientes esperan de los ETFs”.

Por otro lado, Lukas Kamblevicius, co-responsable de productos de renta variable cuantitativa (QEP) de Schroders, declaró que “el mercado de renta variable estadounidense ofrece un amplio y dinámico abanico de oportunidades, en el que un enfoque de inversión sistemático y disciplinado puede ayudar a identificar fuentes de rentabilidad consistentes. Esta estrategia está diseñada para ofrecer una exposición diversificada a la renta variable estadounidense, con el objetivo de lograr resultados atractivos para los clientes a largo plazo”.

Foto cedidaChristophe Girondel, director global de Distribución en Nordea Asset Management.

Nordea Asset Management (NAM) ha anunciado sus dos primeros mandatos en Nueva Zelanda con Pathfinder Asset Management (Pathfinder), gestora de referencia en inversión ética dedicada a generar cambios positivos y duraderos a través de la inversión responsable.

El acuerdo es el resultado de un proceso de evaluación exhaustivo por parte de Pathfinder, en el que se analizaron más de 70 gestores según su alineación ética, capacidad cuantitativa y liderazgo en sostenibilidad. NAM destacó por su enfoque personalizado que permitirá a Pathfinder ofrecer a sus clientes estrategias globales de renta variable de primer nivel sin comprometer su marco ético.

Bajo los mandatos, NAM actuará como subgestora de inversiones para el Fondo de Inversión Responsable y el Fondo Global de Agua de Pathfinder. Ambas carteras serán gestionadas por el equipo de renta variable diversificada de NAM, que acumula más de 15 años de experiencia conjunta y actualmente gestiona más de 80.000 millones de euros en activos bajo gestión en estrategias BetaPlus. Esta alianza combina la experiencia de NAM en inversión sostenible y sistemática con el enfoque de Pathfinder en la inversión ética y el rendimiento a largo plazo.

Según explican, de este modo, las carteras se gestionarán siguiendo el marco BetaPlus de NAM, que va más allá de la exposición al mercado al combinar la construcción cuantitativa de carteras con una gestión disciplinada del riesgo e integración de la sostenibilidad. Estas soluciones están diseñadas para generar alfa adicional constante mediante estrategias activas replicables, implementadas de manera rentables. La gama BetaPlus incluye tanto componentes tradicionales como sostenibles, ofreciendo a los inversores soluciones flexibles y personalizables alineadas con objetivos de inversión a largo plazo.

“Estamos orgullosos de asociarnos con Pathfinder Asset Management en este mandato histórico, que supone la entrada de Nordea Asset Management en el mercado de Nueva Zelanda. El firme compromiso de Pathfinder con la inversión ética y ESG está plenamente alineado con nuestra propia filosofía y juntos aportamos un enfoque BetaPlus diferencial que combina generación de alfa y gestión del riesgo con la integración de la sostenibilidad. Esperamos poder apoyar a Pathfinder en la consecución de resultados sólidos alineados con los objetivos de inversión sostenible a largo plazo”, ha destacado Christophe Girondel, director global de Distribución en Nordea Asset Management.

Según explica John Berry, director ejecutivo y co-fundador de Pathfinder Asset Management, han seleccionado NAM por su experiencia de primer nivel en inversión cuantitativa y responsable. “Al combinar los estándares éticos de Pathfinder con la capacidad global en ESG y los sistemas de grado institucional de NAM, fortalecemos nuestra misión de generar tanto riqueza individual como bienestar colectivo para nuestros clientes. En última instancia, se espera que esta alianza proporcione rendimientos más consistentes en renta variable global y una gestión del riesgo más sólida para mejorar la calidad de la inversión, sin comprometer la integridad ética de Pathfinder”, ha afirmado.

Foto cedidaDe izquierda a derecha: Alicia Jiménez, CEO de Funds Society; Nicholas Chbane, CIMA, Director RIA South en VanEck; Fernando de Frutos, CIO en Mora Capital Group; Karlan Patel, Vice President ETF Investment Strategies en State Street Investment Management y Ahmed Riesgo, Chief Investment Officer de Insigneo.

El Funds Society Leaders Summit celebrado recientemente en Miami contó con un panel en el que directores de inversión y representantes de varias firmas especializadas en ETFs analizaron la situación de los mercados en general y de la revolución tecnológica en particular. El panel “Alfa, beta y la revolución de la IA: un diálogo con CIOs de Miami sobre riesgos y oportunidades”, moderado por Alicia Jiménez, CEO de Funds Society, arrancó con el punto de vista de Fernando de Frutos, CIO en Mora Capital Group, que adelantó que no suele ser “buena idea basar las carteras de inversión en la geopolítica”, aunque admitió que, esta vez, “podría ser diferente”.

Aquí, el experto de Mora Capital explica que la volatilidad de los mercados “es muy baja, al mismo tiempo que aumentan los riesgos extremos. Y eso es bastante inusual”. Por lo tanto, aunque “hay muy buenas razones para ser optimistas con respecto a la renta variable, nos estamos acostumbrando a correcciones bruscas y recuperaciones muy rápidas en forma de V” e insiste que no cree que “debamos prepararnos para el peor escenario, pero probablemente los mercados se han confiado demasiado al considerar los riesgos extremos, como la posible destrucción permanente de la infraestructura”.

También en relación con la influencia de la geopolítica en las estrategias de inversión, Ahmed Riesgo, Chief Investment Officer de Insigneo, recalcó que “el riesgo geopolítico y el conflicto serán una constante en el sistema durante los próximos 10 o 15 años”. Por ahora, ve necesario realizar coberturas en las posiciones de las carteras en petróleo, donde “existe una especie de prima de riesgo geopolítico permanente”. Eso sí, prevé que el crudo podría estabilizarse en torno a los 80 dólares. Pero también observa factores “tras bambalinas del mercado que eclipsan cualquier tipo de conflicto geopolítico y gira en torno a la IA”. El impacto de la inteligencia artificial, según Riesgo, “es una tendencia que está impulsando la productividad en todo el mundo” y que, aunque es un proceso algo más adelantado en Estados Unidos, “con el tiempo, superará cualquier impacto que pudiera tener una crisis en particular”.

Karlan Patel, Vice President ETF Investment Strategies en State Street Investment Management, echó mano del índice de la firma que mide el riesgo y el sentimiento de los inversores, tanto minoristas como institucionales, para concluir que la institución promedio tiene alrededor del 20% de la cartera en liquidez, un porcentaje que “se ha mantenido estancado durante los últimos cinco años”. Pero esa posición en el segmento minorista baja al 5% o 6%. “Diría que el inversor institucional promedio ahora mantiene una postura neutral, lo que nos da cierta impresión de que los mercados tienen motivos para repuntar”. Pero, como contrapunto, Patel no observa que se esté invirtiendo “mucho dinero”.

Por su parte, Nicholas Chbane, CIMA, Director RIA South en VanEck, ofreció su perspectiva sobre cómo rentabilizar las inversiones de manera segura. Para empezar, definió a la firma como experta en “temática macroeconómica”, por lo que su esfuerzo va encaminado a temas a largo plazo. Parte de la premisa de que la tendencia de la devaluación persistirá ante la “impresión continua de moneda, la digitalización, la IA y las mejoras en productividad y eficiencia”. De esta forma, admite que ve oportunidades en la IA y las industrias relacionadas, mientras que percibe riesgos en la renta fija tradicional.

En definitiva, para Chbane, los activos reales “son el área en la que hay que estar” para cubrir ese riesgo de devaluación, pero también para “aprovechar la oportunidad en el desarrollo de la infraestructura de IA, porque tienen muchos de estos componentes subyacentes, ya sea oro, energía nuclear, recursos naturales, energía tradicional, infraestructura, han generado rentabilidades anuales superiores al 20% durante los últimos cinco años”. Dentro de la renta fija, Chbane opina que “la creatividad es clave”. Aquí, admite que han tenido éxito “captando activos y CLOs en los últimos dos años” y ve atractivo en la deuda de mercados emergentes, que aúna cobertura contra la deflación y mayores rendimientos reales.

Tipos de interés y renta fija

Fernando de Frutos, sobre la política monetaria de los bancos centrales y su impacto en las decisiones de inversión, adelanta que la cartera 60/40 “no está muerta” ya que los tipos de interés están mucho más cerca de la inflación. “Tenemos rentabilidades cómodas en el 4%-5% con grado de inversión”, afirma y observa que “el carry seguirá ayudando”, por lo que desde el punto de vista de la gestión de cartera, “es una buen activo en el que estar”.

Riesgo, por su parte, considera que el contexto es positivo para la renta fija y la renta variable, pero también matiza que dependerá de la región. Aconseja comprar renta variable de países occidentales y renta fija de economías orientales. “Me gusta el sector tecnológico chino, pero prefiero las compañías cotizadas estadounidenses”, apunta. Respecto a renta fija, al contrario: “Prefiero los bonos soberanos chinos a los del Tesoro estadounidense”, lo que no significa que no tengan en cartera renta fija americana.

Eso sí, cree que tiene sentido diversificar en mercados como Australia, Canadá y Nueva Zelanda, ya que “su situación fiscal es mucho mejor”. La razón de su inclinación por la renta variable occidental reside en que es en Estados Unidos donde está la innovación. “Las empresas estadounidenses son mejores para generar ganancias que las de cualquier otro lugar del mundo. Por eso los mercados de valores estadounidenses tienen un mejor desempeño. Y no veo que eso vaya a cambiar. De hecho, casi preveo que esta tendencia se acelerará en los próximos dos años”, asegura.

Respecto a los tipos de interés, Riesgo cree que “mucha gente le dedica mucho tiempo y atención a este tema, así como a la cobertura mediática” y opina que el hecho de que la Reserva Federal recorte las tasas una o dos veces, o que no las recorte este año, “realmente no va a suponer una gran diferencia. Para un tenedor de bonos a 10 o 30 años, podría haber una diferencia mínima, pero en realidad no va a cambiar nada”. No espera que la autoridad monetaria entre en un ciclo de recortes drásticos ni de subidas pronunciadas en los próximos seis meses o un año. Por lo tanto, ve sentido a comprar bonos del Tesoro “si las cosas se ponen realmente mal” en Irán, pero el escenario tampoco será desfavorable en el caso de que se desarrolle el escenario base del experto.

Desde el punto de vista práctico, Patel considera que en el segmento de high yield “es imprescindible adoptar una gestión activa”. Para la parte central de la cartera en renta fija, le llaman la atención los préstamos bancarios, que “son muy particulares, pero se necesita un experto en ese ámbito para desenvolverse adecuadamente”. Respecto a la renta variable, “es perfectamente posible expresar estrategias tácticas” con instrumentos pasivos. En este punto, explica que, en una cartera 60/40, se puede destinar el 6% de la misma a los tres sectores principales con una ponderación del 2% para cada uno. Con esta decisión, “la desviación estándar de la cartera no cambia, pero ahora se asume una exposición significativa a factores en la dirección de esos sectores”, entre los que cita a la tecnología o las utilities. En general, según Patel, los instrumentos pasivos brindan todas las opciones que necesitas para expresar tanto alfa como beta”.

Inteligencia artificial, longevidad y China

La tecnología fue uno de los puntos sobre los que giró el panel. Chbane apunta que la economía está pasando al punto de adopción de la inteligencia artificial lo que “genera preocupación sobre cómo se verán afectadas ciertas industrias y quiénes serán los beneficiados y perjudicados”. El experto es consciente de que “es muy difícil predecir quiénes serán los ganadores”, por lo que en ese camino es fundamental la diversificación tecnológica y analizar los obstáculos que afronta la implementación de la IA.

En este sentido, Chbane observa dos cuellos de botella en la computación -relacionada con, por ejemplo, semiconductores- y en la electricidad. “Gestionamos un ETF de semiconductores que ya ronda los 50.000 millones de dólares y sigue atrayendo inversiones porque existe una gran necesidad de chips”, apunta. Respecto a los recursos naturales, también suponen una oportunidad “porque el nuevo mundo digital no se construye sin activos del mundo real”, como terrenos, edificios en construcción, suministro eléctrico, materiales para los chips, los servidores y el centro de datos. Incluso, “la energía nuclear como un factor de diversificación para cubrir las necesidades energéticas futuras”.

Riesgo apuntó que, en la actualidad, el mercado solo se está enfocando en apenas un par de capas relacionadas con la IA. El experto menciona a la longevidad como un efecto secundario de este avance tecnológico. “Estamos a punto de presenciar un auge en la longevidad, y la IA está impulsando y seguirá impulsando la rentabilidad en ese ámbito”, asegura, para poner como ejemplo los recientes avances en la cura del cáncer de páncreas. “Ni siquiera se ha reflejado aún en los precios de las acciones, en el sector sanitario y en la perspectiva de los inversores”, señala, por lo que cree que la oportunidad y el potencial de crecimiento son considerables en el ámbito de la longevidad.

Para el experto, esto significa que sus carteras 60/40, en el futuro, tendrán un mayor componente de renta variable, que podría alcanzar el 65% e, incluso, el 70%, ya que “la gente vivirá más tiempo y el riesgo real es que te quedes sin dinero”. Riesgo admitió que teme perderse el punto de inflexión alcista, porque el poder del interés compuesto es menor. “Lo que la longevidad significa para nosotros es una mayor proporción en renta variable y activos reales que en renta fija”.

Para rentabilizar las oportunidades en tecnología en el futuro inmediato, De Frutos coincide con el resto de ponentes en que “la IA es lo más transformador que hemos experimentado probablemente en nuestra vida” y en que es necesario analizar todas las áreas donde la IA tendrá influencia, “incluyendo un posible punto ciego, como China”. Aquí, De Frutos puntualiza que China no se parece a Estados Unidos en cuanto a la protección del inversor; pero también cree que “podríamos llevarnos una sorpresa”.

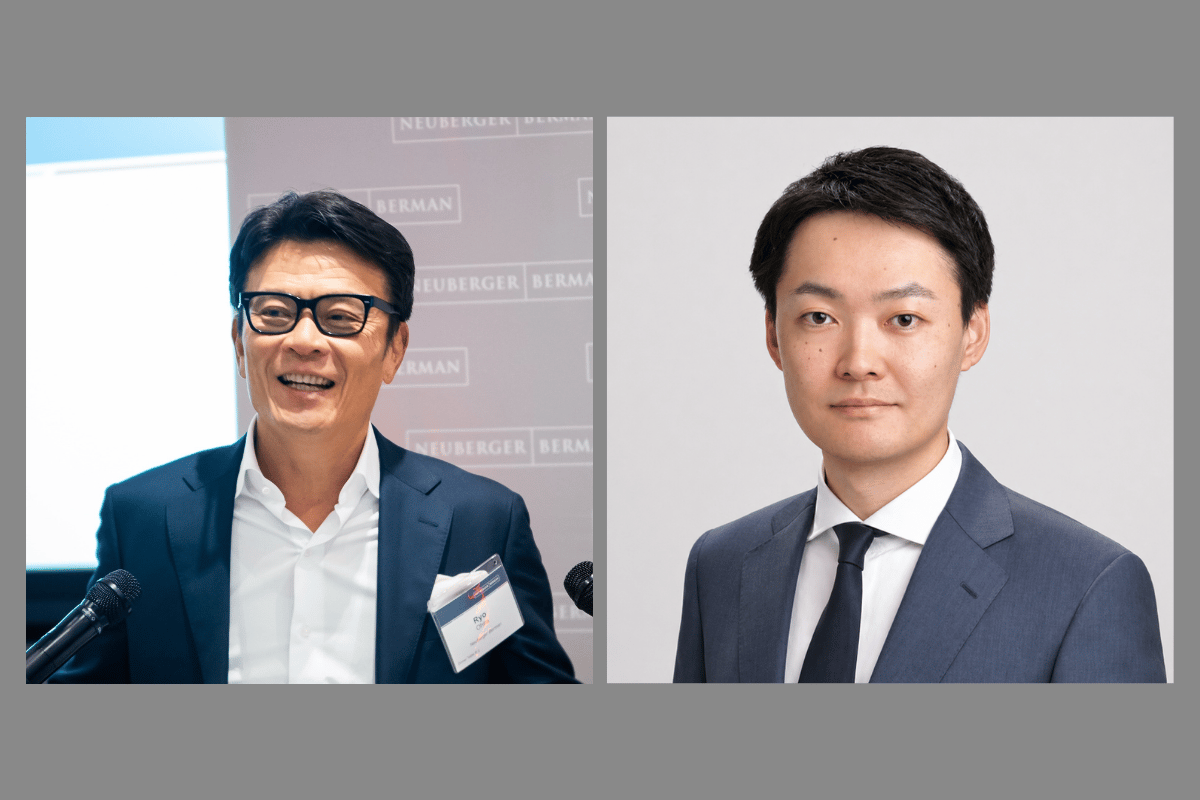

Foto cedidaRyo Ohira, director general y responsable de Neuberger Berman East Asia; y Yasuyuki Fujita, director general y responsable de inversión en deuda privada de Japón de Neuberger Berman

Neuberger Berman East Asia Limited, sede en Japón de Neuberger Berman, una firma global independiente de gestión de inversiones propiedad de sus empleados, ha anunciado un acuerdo con Sumitomo Mitsui Banking Corporation (presidente y CEO: Akihiro Fukutome, «SMBC») para establecer una joint venture que actuará como socio gestor en Japón.

La nueva joint venture establecerá y gestionará fondos de deuda privada centrados en Japón que invierten principalmente en préstamos sénior para adquisiciones apalancadas (LBO, por sus siglas en inglés). Esto permitirá la provisión de nuevos productos de inversión que sirvan como alternativa a los préstamos bancarios tradicionales y a los activos de inversión y, permitirá a los inversores japoneses y extranjeros acceder al mercado japonés de deuda privada de forma estratégica y eficiente.

Es la primera iniciativa de este tipo en Japón, y une a un banco líder japonés y a un gestor global de inversiones independiente con una combinación única de competencias. SMBC lleva mucho tiempo desempeñando un papel fundamental en el sector financiero corporativo japonés, gracias a su gran capacidad de generación de operaciones, su rigurosa evaluación crediticia y su consolidada posición como uno de los principales prestamistas para operaciones de LBO en Japón. Neuberger aporta una amplia trayectoria de inversión en mercados privados que se remonta a 1987, un enfoque demostrado de direct lending construido en Norteamérica y una amplia red de relaciones con gestores líderes de capital privado japoneses y globales desarrollada a través de su plataforma de fondos de fondos.

Sobre este acuerdo, Ryo Ohira, director general y responsable de Neuberger Berman East Asia, comentó: “A medida que se expande el mercado de adquisiciones de Japón, una base de prestamistas más diversificada profundizará el mercado y reforzará la estabilidad de la provisión de capital. Una mayor colaboración entre bancos y fondos de deuda privada amplía las opciones de estructura de capital y permite que las soluciones de financiación se alineen mejor con la estrategia de crecimiento de cada empresa. A través de nuestra asociación con SMBC, aspiramos a proporcionar capital que equilibre una rápida toma de decisiones con una gestión prudente del riesgo, contribuyendo en última instancia a la competitividad y vitalidad de la economía japonesa”.

Por otro lado, Yasuyuki Fujita, director general y responsable de inversión en deuda privada de Japón de Neuberger Berman, comentó: «Aprovechando nuestra plataforma de fondos de fondos y las mejores prácticas en deuda privada que hemos desarrollado en Estados Unidos, ofreceremos un enfoque de inversión adaptado a los estándares del mercado japonés. Trabajando junto a SMBC, aspiramos a construir un ecosistema fluido que abarque toda la cadena de valor, desde la originación local de operaciones, pasando por un riguroso due diligence y estructuración, hasta la gestión activa de carteras, en firme apoyo a la creación sostenible de valor de las empresas japonesas«.

Las iniciativas de Neuberger Japan Private Debt contarán con el respaldo del equipo de inversión de Neuberger Private Debt, que invierte en préstamos senior garantizados, de primer grado y unitranche a empresas estadounidenses de alta calidad propiedad de fondos de capital riesgo. Creada en 2013, la división de deuda privada de Neuberger gestiona 25.000 millones de dólares a través de fondos de capital variable y de capital fijo. Desde su creación, Neuberger Private Debt ha invertido más de 29.000 millones de dólares en más de 250 empresas, lo que se ha traducido en bajas tasas anualizadas de impago y pérdidas, del 0,03 %1 y el 0,01 %1, respectivamente.

State Street Corporation ha anunciado su intención de ofrecer una capacidad de administración de fondos tokenizados desde Luxemburgo antes de finales de 2026, a través de State Street Investment Services. Según explica, esta funcionalidad ampliará los servicios ya consolidados de administración de fondos, custodia y agencia de transferencias de la firma, con el objetivo de dar soporte a estructuras de fondos nativamente digitales junto con los fondos tradicionales dentro de un único modelo operativo institucional. Además, se prevé que State Street Investment Management sea uno de los primeros usuarios de este servicio.

La nueva capacidad se implementará a través de la recientemente anunciada Digital Asset Platform (DAP) de State Street, ampliando la infraestructura de fondos existente de la firma mediante la habilitación de la tokenización. Esto permitirá a State Street dar soporte al ciclo completo de emisión, administración y custodia de fondos tokenizados, al tiempo que las estructuras digitales y tradicionales podrán operar conjuntamente bajo una gobernanza coherente, una gestión de riesgos unificada y una única interfaz para el cliente.

Luxemburgo ha sido elegido como ubicación inicial por su consolidado ecosistema global de fondos y por sus marcos legales, que permiten el desarrollo de estructuras de fondos nativamente digitales. “Este anuncio refleja nuestro progreso en la construcción de una infraestructura que permite que los activos digitales y tradicionales operen conjuntamente dentro de un marco institucional unificado. Investment Services está centrado en ofrecer una capacidad de servicio lista para producción, y el uso previsto por parte de State Street Investment Management proporciona una validación temprana de cómo la tokenización puede aplicarse dentro de los modelos operativos de fondos existentes”, ha señalado Angus Fletcher, responsable global de Digital Asset Solutions en State Street Corp.

Por su parte, Kim Hochfeld, responsable global de Cash and Digital Assets en State Street Investment Management, ha añadido: «Como gestor de activos y también como cliente de State Street Investment Services, estamos bien posicionados para analizar cómo la tokenización encaja junto a las estructuras tradicionales de fondos. Ser de los primeros en adoptar la tokenización nos permite modernizar nuestro modelo operativo y ofrecer una experiencia de cliente innovadora, manteniendo al mismo tiempo la disciplina de inversión, los controles de riesgo y las protecciones al inversor que son fundamentales para State Street Investment Management”.

Desde a entidad matizan que la puesta en marcha de esta capacidad queda sujeta a las aprobaciones regulatorias correspondientes y a los hitos de preparación operativa.

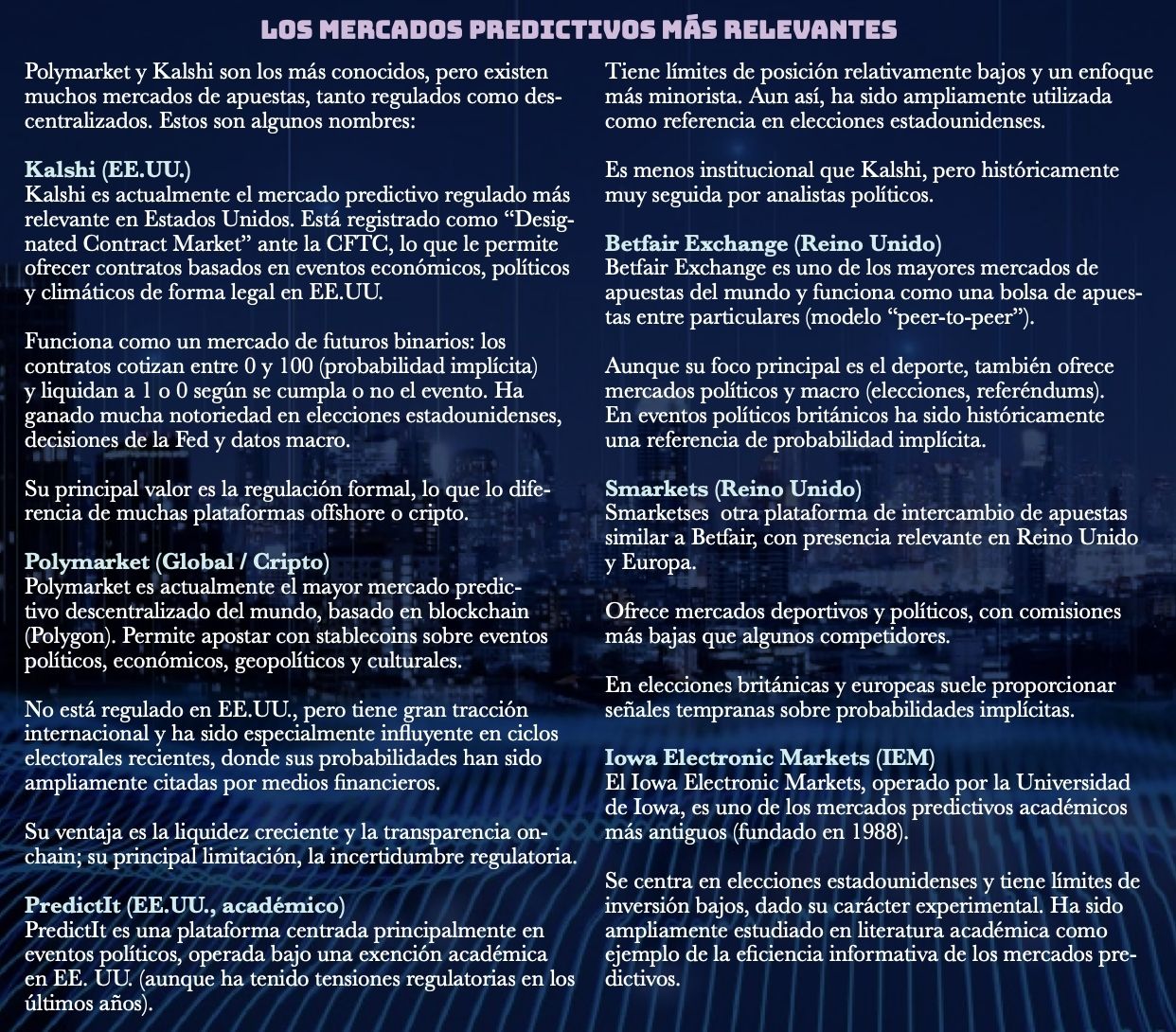

Primeramente, convengamos que el mundo de los mercados predictivos es fascinante. Las apuestas sobre las subidas y bajadas de los tipos de interés de la Fed, el desenlace de una guerra, la victoria de unas elecciones o la llegada de Jesucristo en 2027 se mezclan de forma asombrosa, y adictiva. Es importante no olvidarse de los resultados deportivos y de todo lo relacionado con las criptomonedas.

El pasado 4 de marzo un 19% de los apostadores de Polymarket pensaban que Estados Unidos confirmará que existen extraterrestres antes de 2027. En plena guerra de Irán y al cierre de esta edición (9 de marzo), una mayoría piensa que el petróleo superará los 100 dólares a finales del mes y que en diciembre de este año las fuerzas de EE.UU. estarán entrando en el país persa.

Guillermo Davies, analista y socio de Buda Partners, considera que el fenómeno no debe tomarse a la ligera. “A primera vista, los mercados predictivos como Polymarket o Kalshi parecen ofrecer una promesa seductora: opiniones respaldadas por dinero real. El hecho de que Intercontinental Exchange, propietario del NYSE, haya invertido 2.000 millones de dólares en Polymarket, sugiere que esto tiene mucho potencial”, señala.

El problema, según el experto, es que estos mercados están conformados por los mismos individuos con los mismos sesgos que dominan los mercados financieros: un exceso de confianza.

¿Pueden estos mercados mover la aguja de los mercados?: “No creo que de forma directa, pero sí pueden hacerlo indirectamente. En nuestros modelos hemos comenzado a incorporar este tipo de señales dentro del componente de sentimiento, como reflejo del estado de ánimo del momento y narrativas dominantes. Si bien la muestra es bastante reducida, nuestra evidencia anecdótica nos sugiere que su utilidad es más contraria que direccional”, señala Davies.

Deborah Amatti: “Apostar al futuro es tan viejo como los mercados. Antes, el mercado reaccionaba a los datos. Hoy reacciona a las expectativas sobre esos datos. Lo nuevo no es la apuesta, es la velocidad”

Deborah Amatti, directora estratégica de Latam ConsultUs, considera que “apostar al futuro es tan viejo como los mercados. Antes, el mercado reaccionaba a los datos. Hoy reacciona a las expectativas sobre esos datos. Lo nuevo no es la apuesta, es la velocidad. La incertidumbre se transforma en precios visibles, líquidos y en tiempo real. La apuesta se volvió sistema: un mecanismo colectivo que condensa rumores, miedos y narrativas en una señal inmediata”.

La gamificación de los mercados financieros

En este sentido, los mercados predictivos no sólo reflejan, sino que aceleran lo que se conoce como la gamificación de los mercados financieros, dice Guillermo Davies: “Las barreras cada vez más bajas a la hora de invertir (costos cero, interfaces como si estuviera en un videojuego) ha hecho casi desaparecer las fronteras entre inversión, trading, apuestas deportivas y mercados predictivos”.

“Esto está pasando, nos guste o no. Será que me estoy volviendo más viejo, pero a mí me preocupa desde otro lugar: el acceso irrestricto y sin costo puede ser defendido en nombre de la ‘democratización’, pero también ha demostrado que aumenta la incidencia de comportamientos adictivos, en especial en adolescentes y jóvenes. Que haya grandes inversores y personas de renombre detrás de esta tendencia no elimina este riesgo; lo legitima”.

“Al final del día, integrar los mercados predictivos al análisis de sentimiento no implica validar su poder predictivo, sino reconocer su utilidad como muestra de un estado de ánimo pero, como padre, me inquieta más que estemos normalizando el juego en las inversiones, ayudando a formar generaciones que perciban el riesgo financiero como entretenimiento”, añade.

Guillermo Davies: “Las barreras cada vez más bajas a la hora de invertir (costos cero, interfaces como si estuviera en un videojuego) han hecho casi desaparecer las fronteras entre inversión, trading, apuestas deportivas y mercados predictivos”

Polémicas y juego trucado

Esa “gamificación” viene generando cada vez más recelos porque, como en todo buen mercado de puestas, el juego puede estar trucado. Las polémicas sobre apuestas arregladas se suceden con dos casos sonados: Irán y Venezuela.

En el caso de la guerra entre Estados Unidos e Irán, las plataformas registraron volúmenes extraordinarios de apuestas sobre la probabilidad y el momento de ataques militares. Solo en Polymarket se llegaron a apostar más de 529 millones de dólares en mercados vinculados a posibles bombardeos o escaladas del conflicto.

Este auge vino acompañado de sospechas de “insider trading”, después de que varias cuentas recién creadas realizaran apuestas muy precisas pocas horas antes de que se produjeran ataques militares, obteniendo grandes beneficios. Además, surgió polémica por contratos vinculados indirectamente a la posible muerte o salida del líder supremo iraní, Ali Khamenei: algunos usuarios apostaron millones sobre ese escenario y luego protestaron cuando Kalshi congeló o anuló ciertos pagos alegando reglas contra apuestas sobre fallecimientos.

Un segundo episodio polémico se produjo en enero de 2026, cuando un usuario de Polymarket realizó una apuesta de unos 32.000 dólares a que Nicolás Maduro sería capturado o dejaría el poder antes de finales de mes. Tras una operación militar estadounidense que terminó con la captura del mandatario venezolano, la apuesta generó beneficios superiores a 430.000 dólares, lo que despertó sospechas de que el apostador podría haber tenido acceso a información confidencial sobre la operación. Este caso intensificó el debate en Washington sobre si los mercados predictivos pueden convertirse en un canal para monetizar filtraciones de seguridad nacional o información gubernamental sensible.

Una regulación incipiente y fragmentada

Los reguladores tanto estadounidenses como europeos están mirando más de cerca lo que pasa en los sitios web.

En Estados Unidos, estos mercados se encuadran jurídicamente como “event contracts”, un tipo de derivado financiero supervisado por la Commodity Futures Trading Commission (CFTC). Para operar legalmente, las plataformas deben registrarse como mercados de derivados (designated contract markets) y cumplir normas de integridad de mercado, como controles contra manipulación, fraude o uso de información privilegiada. Kalshi, por ejemplo, funciona dentro de este marco regulado, mientras que otros modelos —especialmente los basados en criptomonedas— han operado durante años en una zona gris o desde jurisdicciones offshore.

Aun así, el marco legal está lejos de ser claro. Existe una tensión entre la regulación federal de derivados y las leyes estatales sobre juego, ya que muchos reguladores locales consideran que estos contratos son equivalentes a apuestas. Esto ha generado litigios en varios estados y decisiones judiciales contradictorias: algunos tribunales han respaldado la jurisdicción federal de la CFTC, mientras que otros han permitido aplicar normas estatales de juego. Además, cuestiones como el tratamiento fiscal de las ganancias o la legalidad de contratos sobre política o deportes siguen sin resolverse plenamente, lo que mantiene a la industria en un entorno regulatorio incierto.

Ante el rápido crecimiento del sector, los reguladores estadounidenses están preparando nuevas normas revisando reglas sobre qué tipos de eventos pueden negociarse y cómo deben supervisarse estas plataformas.

En Europa, los mercados predictivos no cuentan con un marco regulatorio específico comparable al de Estados Unidos. En general, las autoridades europeas tienden a encuadrarlos dentro de la legislación sobre juego online o apuestas, lo que ha llevado a restricciones o prohibiciones en varios países.

En la práctica, varios países europeos ya han tomado medidas directas contra plataformas como Polymarket. El servicio ha sido bloqueado o incluido en listas negras regulatorias en jurisdicciones como Bélgica, Polonia, Portugal o Hungría, y también se han aplicado restricciones en mercados importantes como el Reino Unido o Francia.

Los reguladores suelen argumentar que estas plataformas ofrecen juego online sin licencia, mientras que las empresas defienden que se trata de “event contracts” o instrumentos financieros de predicción.

En Europa, los mercados predictivos no cuentan con un marco regulatorio. En general, las autoridades europeas tienden a encuadrarlos dentro de la legislación sobre juego online o apuestas, lo que ha llevado a restricciones o prohibiciones en varios países.

No estamos prediciendo mejor el futuro, lo estamos negociando antes

La incertidumbre se transforma en precios visibles, líquidos y en tiempo real. La apuesta se volvió sistema: un mecanismo colectivo que condensa rumores, miedos y narrativas en una señal inmediata, señala Deborah Amatti.

“¿Es ciencia? No. Es expectativa con dinero en juego. No reemplaza modelos ni bancos centrales, pero aporta algo escaso en mercados nerviosos, pulso. ¿Puede mover la aguja? A veces sí (en especial en eventos binarios o políticos). No es una brújula macro, sino un termómetro emocional. No estamos prediciendo mejor el futuro. Estamos negociándolo antes. Y en un mundo donde la información viaja a la velocidad del pánico, o de la euforia, eso no es una anécdota: es una nueva arquitectura del riesgo”.

Los mercados predictivos son un nuevo desafío para el sentido (el común) en medio de un sistema financiero que reacciona cada vez más a las impresiones y a la sensibilidad del momento.

La última reunión de la entidad a cargo de visar en qué instrumentos pueden invertir los fondos de pensiones de Chile, la Comisión Clasificadora de Riesgo (CCR), sumó tres nuevas gestoras de activos alternativos a la lista de instrumentos aprobados.

Según detalló la comitiva, estas aprobaciones comprenden las estrategias de inversión y operaciones de co-inversión para una clase de activos específico. Así, Blackstone consiguió el visto bueno para sus inversiones en infraestructura, Patria Investments para deuda privada y Spruceview Capital Partners para capital privado.

Con esto, las tres gestoras pueden comercializar sus productos para estas clases de activos a las AFPs chilenas, ganando acceso a las carteras más grande del país andino, con un AUM agregado de 235.802 millones de dólares.

De ese total, cabe destacar que un 52,7% está invertido en activos extranjeros, equivalente a 124.302 millones de dólares.

Las nuevas aprobaciones

Blackstone es una de las gestoras más grandes en el espacio de mercados privados. En lo que respecta a infraestructura, la firma gestiona una variedad de activos core y core plus a nivel global, con 84.000 millones de dólares bajo gestión en la clase de activo. Dentro de ese total, hay inversiones ligadas a la transición energética, transporte, infraestructura digital y activos sanitarios.

Por su parte, la gigante brasileña Patria Investment suma más de diez fondos dedicados al crédito, con un AUM de 7.400 millones de dólares en esta vertical. Esto incluye tanto estrategias de renta fija tradicional como vehículos de crédito agrícola, crédito estructurado y FIDCs, un vehículo de creciente interés en Brasil.

Finalmente, Spruceview Capital Partners es una gestora estadounidense con una variedad de estrategias. En capital privado, la categoría que podrán ofrecer a las AFPs chilenas, sus estrategias se enfocan en encontrar oportunidades de nicho, incluyendo el mercado medio de EE.UU., una categoría de alto interés en el país.

Se suman fondos mutuos

Además de estas tres gestoras de alternativos, tres fondos mutuos internacionales entraron a la lista aprobada por la CCR este mes.

Dos de los vehículos están listados en Luxemburgo: la estrategia de renta variable Brazilian Equities, de la gestora DWS, y el vehículo Emerging Markets Blend, de Vontobel.

La lista la completa el fondo Aegon Strategic Global Income, una estrategia flexible de bonos globales gestionada por Aegon Asset Management domiciliada en Irlanda.

Foto cedidaDe izq a der: Alejandro Guardiola, de Insigneo; Alberto Arrambide, de Sabadell; Denise Desaulniers, de Banco BCI; y Cristina Vergara, de BTG Pactual (Fuente: @mybest.photo)

Los mercados globales viven tiempos particulares, con un panorama de incertidumbre y volatilidad que parecía impensado hace una década. En un campo minado de expectativas de inflación, conflictos geopolíticos y acelerada transformación tecnológica, inversionistas y gestores de activos se han ido adaptando a las aguas agitadas, apoyándose en una variedad de estrategias. Ese es el contexto en que el panel Productpalooza 2026 se llevó a cabo, en el marco del Funds Society Leaders Summit.

El evento, organizado en conjunto por Funds Society y CFA Society en Miami, contó con una serie de visiones de destacadas firmas de inversión internacionales, y el despliegue dedicado a los productos de inversión no fue la excepción. Moderado por Alejandro Guardiola, Investment Solutions Product Manager de Insigneo, compartió las visiones de Sabadell, Banco BCI y BTG Pactual respecto a los distintos activos y vehículos que han florecido en el contexto actual.

La tecnología reina en todos los frentes

El rubro que ha empujado el carro del auge de Wall Street por años fue el primer ítem que apareció en la discusión. “La tecnología es donde está sucediendo todo actualmente”, en palabras de Alberto Arrambide, SVP Portfolio Manager & Head of Discretionary Investments Unit de Sabadell.

Primero con la aparición de internet, el boom del software y la masificación de las redes sociales, y ahora con la inteligencia artificial (IA), las compañías tecnológicas son “lo que está dándole forma al mundo, desde que empezamos nuestras carreras”, indicó el profesional, cambiando a lo largo de los años y moldeando el entorno de negocios en su conjunto.

Y esto va más allá de los nombres en las carteras, afectando al negocio de gestión de inversiones en sí mismo. “La tecnología es uno de las grandes temáticas, no sólo como inversión, sino que a nivel de soluciones para los clientes”, explica la Executive Director de Offshore Funds de BTG Pactual, Cristina Vergara, con las plataformas digitales facilitando y mejorando el servicio a distintos segmentos de clientes.

El momento de las notas estructuradas

Con el presidente estadounidense, Donald Trump, y la dinámica de las acciones de IA, en Banco BCI ven a los inversionistas más interesados en las notas estructuradas. “Tienes características maravillosas para que los clientes inviertan en productos de menor plazo”, con características como cupones garantizados y put strikes con descuentos en las grandes acciones tecnológicas, explica Denise Desaulniers, SVP y Head of Investments Solutions de la firma.

“No es una temática nueva, sino que una que se está volviendo más popular”, relata, agregando que “los clientes están disfrutando vender calls y puts”. Es más, actualmente también está la opción de invertir en distintos ETFs con venta de opciones dentro de los índices, ampliando el espectro invertible aún más.

Considerando lo que ya ha crecido la renta variable en el pasado reciente, este tipo de estrategias se ven especialmente relevante, para la ejecutiva. “Es una gran inversión, actualmente. No veo al mercado logrado otra alza de 20%+ este año, así que definitivamente quieres estar vendiendo los dos lados del mercado”, comenta.

El encanto de los ETFs especializados

Hablando de fondos indexados, otro espacio identificado como una herramienta útil en estos tiempos son los ETFs especializados.

Si bien en la renta fija Vergara recalca que “la gestión activa la logrado generar retornos asegurados en comparación con el benchmark, que generan mucho valor”, los fondos cotizados también aportan a afinar la construcción de carteras.

“Los ETFs especializados, en renta fija y renta variable, juegan un gran rol en conseguir la exposición que quieres en un portafolio”, indica la ejecutiva de BTG Pactual. Con este tipo de instrumentos, agrega, se pueden cumplir objetivos más específicos dentro del portafolio y, además, hacer una gestión activa sobre esos componentes.

En esa línea, la profesional recalca que tiene una preferencia por los fondos flexibles de renta fija.

Los mercados emergentes y sus oportunidades

En renta variable, los profesionales de inversión del panel hicieron hincapié en las oportunidades que se han abierto en los mercados emergentes.

América Latina, puntualmente, se ve como un terreno fértil en el panorama actual. En Banco BCI se están inclinando más por estos mercados, dentro del espectro de los emergentes, dado el “boom de corto plazo” de los commodities. “Les está yendo bien con los precios del petróleo más altos, y los precios de los metales han tenido un buen desempeño en los últimos años”, señala Desaulniers, lo que favorece a la región.

La profesional acota que también les gusta Asia, aunque no le juegue a favor la escalada del petróleo. China sigue siendo la segunda economía más grande del mundo, recalca, y también ven oportunidades en Taiwán, Corea del Sur e India.

Eso sí, hay que tener en cuenta que el mundo emergente ha cambiado desde los tiempos en que la categoría entera se movía al ritmo de las tendencias de globalización de antaño. “Los mercados emergentes se han vuelto mucho más complejos que antes”, dice Arrambide, de Sabadell, con más granularidad y una mayor diversidad de dinámicas, sectores y empresas.

La demanda de personalización

Fuera de los activos que componen las carteras, en el sector también dan cuenta de una evolución en los formatos de gestión de inversiones. Ya no es suficiente ofrecer acceso a vehículos o activos específicos, sino que los clientes buscan un “servicio más holístico”, que resalta la necesidad de ser adaptable, según Vergara.

Esto se ha traducido en un cambio de enfoque en la oferta de productos. “La industria entera ha estado migrando más hacia las soluciones para los clientes”, comenta la profesional de BTG Pactual, con énfasis en la construcción de cartera y en la educación de los clientes, para que entiendan sus portafolios.

En esa línea, en su firma han visto un movimiento de los inversionistas hacia cuentas administradas (managed accounts), un espacio que ha generado mucho interés, dado que provee “servicios más personalizados a clientes y mejor asesoría”.

Eso sí, si bien la personalización es importante en esta arista, también hay una piedra de tope. En el caso de los mandatos discrecionales, está el desafío de gestionar portafolios personalizados y, a la vez, tomar decisiones para un gran número de carteras.

En Sabadell manejan unas 1.200 cuentas en mandatos discrecionales, por lo que “logras cierto nivel de personalización, pero necesitas mucho control para manejar esas personalizaciones”, reporta Arrambide. “Cuando tomamos decisiones para un portafolio, prácticamente las tomamos con la mayoría”, acota, agregando que están trabajando en “otras herramientas para conseguir más granularidad en la personalización”.

Esto es posible, explica, porque ahora hay acceso a cosas como los productos estructurados, que permiten otorgar acceso a mercados privados, e instrumentos como los ETFs activos y las cuentas administradas por separado (SMAs, por su sigla en inglés).