En Funds Society buscamos a los mejores profesionales de la industria y sabemos que tú eres uno de ellos. Con este motivo, hemos puesto en marcha los Gen-Wealth Awards, en colaboración con CFA Society Miami. Estos premios reconocen a asesores financieros y equipos de asesoramiento destacados en diferentes etapas de su carrera, distinguiendo logros en escala y crecimiento, es decir, desde talento emergente hasta reconocimientos a toda una trayectoria.

“Con los Gen-Wealth Awards queremos dar visibilidad a cómo las distintas generaciones de asesores fortalecen la cantera de liderazgo y apoyan la continuidad a largo plazo en la industria”, ha destacado Alicia Jiménez, socia ejecutiva y directora de Funds Society. Por ello, además de los premios individuales por generación, el programa incluye una categoría de equipo que destaca a las firmas en las que varias generaciones trabajan activamente juntas en el negocio de asesoramiento.

Por su parte, Kimberly Ann Arguello, CFA, presidenta de CFS Society Miami, ha comentado: «Los Gen-Wealth Awards destacarán a los asesores que encarnan lo mejor de nuestra profesión: una habilidad excepcional, integridad y un compromiso con la mejora de la experiencia del cliente. CFA Society Miami se enorgullece de colaborar con Funds Society para reconocer el talento a lo largo de distintas generaciones. Al celebrar tanto a los talentos emergentes como a los profesionales consolidados, resaltamos la fortaleza multigeneracional y el impulso hacia el futuro que definen el porvenir de nuestra industria».

Los premios se estructuran en cinco categorías que comprenden: Asesor/a Gen Z del Año; Asesor/a Millennial del Año; Asesor/a Gen X del Año; Asesor/a del Año – Reconocimiento a la Trayectoria (Lifetime Achievement); y Premio al Equipo Asesor Multigeneracional. A través de este formulario, los profesionales de la región América podrán presentar su candidatura, que será estudiada y valorada por CFA Society Miami y Funds Society. Los ganadores se darán a conocer durante el I Funds Society Leaders Summit Miami, que se celebrará el próximo 21 de abril y que reunirá a los destacados profesionales del sector de la inversión para compartir ideas, estrategias y perspectivas sobre los desafíos y oportunidades de esta industria.

Esta iniciativa es una oportunidad para poner en valor tanto el talento emergente como los perfiles más senior de la industria de asesoramiento. Si confías en ti y en tu equipo, presenta tu candidatura a los Gen-Wealth Awards antes del 22 de marzo de 2026.

DWSha reducido de forma permanente las comisiones fijas anuales (TER) de siete ETFs de Xtrackers que incluyen un total de 17 clases de acciones en España, a partir del 1 de marzo de 2026. Los ajustes proporcionan condiciones más favorables para los inversores en ETFs de renta variable y renta fija, con aproximadamente 20.000 millones de euros en activos bajo gestión, con cifras a finales de enero de 2026. Además, la comisión del ETF Xtrackers MSCI Emerging Markets Swap UCITS se reducirá temporalmente hasta el 1 de septiembre de 2026.

El objetivo del ajuste de las comisiones es proporcionar a los inversores estructuras de costes competitivas de forma sostenible, manteniendo al mismo tiempo los altos estándares aplicados al seguimiento de los índices. DWS revisa periódicamente la estructura de comisiones de su gama de productos Xtrackers como parte de su estrategia de crecimiento y de productos a largo plazo. Como reflejo de este crecimiento, los activos gestionados en los ETFs UCITS de Xtrackers superaron los 300 000 millones de euros por primera vez.

Uno de los ETFs de renta variable más grandes que se beneficia de una comisión fija más baja es el Xtrackers MSCI USA UCITS ETF 1C. Su comisión fija anual se ha reducido del 0,07% al 0,03%. También se han reducido las comisiones de determinados ETF de bonos. Por ejemplo, el TER del Xtrackers II Eurozone Government Bond 1–3 UCITS ETF 1C (ISIN: LU0290356871) se ha reducido del 0,15% al 0,10%.

«La estructura de comisiones es un elemento importante que hace que un ETF sea competitivo.Las economías de escala, las ganancias en eficiencia tecnológica y el aumento de los volúmenes nos permiten trasladar las ventajas en materia de costes a nuestros inversores. El seguimiento preciso del índice y la liquidez siguen siendo características clave en la nueva estructura de comisiones”, ha señalado Simon Klein, director global de ventas de Xtrackers en DWS.

Por su parte, Michael Mohr, director global de productos Xtrackers, ha añadido: “El mercado de ETF en Europa ha pasado de ser un segmento nicho a convertirse en una inversión fundamental para una amplia gama de inversores. Por lo tanto, los ETF ampliamente diversificados en clases de activos clave con costes competitivos son un componente central del paquete global de precio, liquidez y calidad de seguimiento. Con estos ajustes, estamos enviando una señal clara al posicionar los ETF de Xtrackers como pilares fundamentales para las asignaciones estratégicas de renta variable y renta fija”.

Foto cedidaBarbara Richte responsable de financiación basada en activos en DWS

DWS ha anunciado hoy el nombramiento de Barbara Richter como responsable de financiación basada en activos, reforzando así las capacidades de la entidad en el ámbito del crédito privado y las estrategias de inversión basadas en activos. Richter cuenta con una amplia experiencia en financiación basada en activos, crédito estructurado e inversiones privadas, con una sólida trayectoria en la creación y expansión de plataformas de activos respaldados, tanto en Europa como a nivel global.

Antes de incorporarse a DWS, Barbara fue Managing Director en Värde Partners en Londres, donde ejerció como Co-Head del negocio de financiación basada en activos, con responsabilidad sobre la región EMEA, así como sobre la inversión global en whole loans. En este puesto, desarrolló con éxito la plataforma de financiación basada en activos, apoyó los procesos de captación de fondos y supervisó un amplio equipo de profesionales de inversión.

Su experiencia abarca la concesión de préstamos corporativos y la adquisición de activos en carteras de consumo y comerciales, incluyendo financiación a pymes, financiación al consumo y de automóviles, operaciones estructuradas de transferencia de riesgo y financiación mezzanine en múltiples jurisdicciones.

Anteriormente, Barbara Richter ocupó puestos de responsabilidad en Goldman Sachs, en las áreas de Structured Credit Trading y Credit and Mortgages Structuring, donde se encargó de la negociación secundaria y la suscripción de préstamos y bonos en los mercados de transporte, financiación de proyectos y activos titulizados, así como del diseño de soluciones crediticias a medida y operaciones de optimización de balance.

Barbara es doctora (PhD) y posee un posgrado en Química por la Universidad de Cambridge, así como una licenciatura en Química y Física por la Universidad de Harvard.

Patrick Connors, Global Head of Private Credit en DWS, comentó: “El nombramiento de Barbara refleja nuestra continua inversión para reforzar nuestras capacidades en crédito privado y financiación basada en activos, con el objetivo de satisfacer la creciente demanda de los inversores de soluciones de inversión diferenciadas y de alta calidad. Seguiremos aprovechando nuestra cooperación a largo plazo con Deutsche Bank a medida que ampliamos nuestra plataforma de crédito privado”.

Expandir el mercado a través de la calidad es la propuesta de LarrainVial e Invesco. Este enfoque está presente en la alianza estratégica que ambas firmas tienen para Latam y US offshore y que han celebrado en el corazón financiero de Miami, en un evento sponsorizado por S&P Global y que ha contado con la participación de Rhett Baughan, Head of U.S. Offshore Distribution de Invesco; Andrés Bulnes, socio y Global Head of Distribution de LarrainVial; Manuel González, Index Investment Strategy Specialist de S&P Dow Jones Index; Paul Jackson, Global Market Strategist & Global Head of Asset Allocation Research de Invesco; y Joseph Nelesen, Head of Specialists, Index Investment Strategy de S&P Dow Jones Index.

Ante más de 150 miembros de la comunidad inversora, los profesionales de ambas firmas han debatido sobre las principales tendencias de mercado y el futuro de la inversión, llegando a una conclusión clara sobre encaja su alianza en el contexto actual de la industria: solo uniendo fuerzas a través de la calidad en la educación, en la innovación de productos y en el acceso al mercado se logrará ampliar los mercados. “Nuestro acuerdo con Invesco refleja nuestro compromiso con nuestra actividad de distribución a terceros, un pilar estratégico de nuestro negocio. Representa un compromiso a largo plazo para conectar a los gestores de activos globales con clientes institucionales y clientes de patrimonio privado en los mercados de América Latina y el mercado offshore de EE.UU.”, señalaba Andrés Bulnes, Head of Institutional Distribution en LarrainVial.

Según reconoce Bulnes, esta alianza les está permitiendo avanzar hacia una nueva etapa que representa su evolución natural y que tiene la innovación en el centro. “Refuerza nuestras capacidades en materia de ETFs, profundiza nuestra integración y acelera nuestra capacidad para ofrecer soluciones de inversión diferenciadas y de primera clase a los inversores. Nada de esto sería posible sin el fuerte liderazgo y la alineación entre nuestros equipos y los de Invesco”, añadía. Bulnes.

Dentro del equipo de la firma, los esfuerzos comerciales en US Offshore están liderados por María Elena Isaza y Julieta Henke, Managing Directors y co-directoras de Ventas para la Distribución US Offshore de LarrainVial, quienes, en tan solo siete años, han llevado los activos distribuidos por la firma hasta los 13.000 millones de dólares. A este equipo se suma Alejandra Saldías, quien desempeñará un rol clave en el diseño de la estrategia de ventas de ETFs como Head of ETF Sales Latam and US Offshore, con el objetivo de trasladar el posicionamiento de LarrainVial en ETFs en Latinoamérica hacia el mercado US Offshore. En paralelo, Rhett Baughan es el Head of US Offshore Distribution de Invesco, quien trabaja de manera coordinada con el equipo de LarrainVial para fortalecer la relación con los clientes y ampliar el alcance de la oferta en este segmento.

Actualmente, LarrainVial gestiona 65.000 millones de dólares en activos y operan en toda la región americana con más de 900 profesionales, combinando la experiencia local con los estándares globales. “Durante más de 18 años, hemos construido una relación basada en la disciplina, la ejecución y el crecimiento constante. En la actualidad, en Latinoamérica, distribuimos más de 9.000 millones de dólares en fondos de Invesco y 16.000 millones de dólares en sus ETFs. Además, nuestro negocio US offshore ha crecido desde hace siete años hasta alcanzar los 13.000 millones de dólares en activos, lo que nos posiciona como un distribuidor relevante en este sector”, reconocía el responsable de LarrainVial.

Los mercados privados están consolidando un rol cada vez más relevante en la construcción de portafolios institucionales en un contexto de mayor complejidad macroeconómica, dispersión de retornos y necesidad de diversificación estructural. En este contexto, Principal Asset Management, en alianza con CFA Society México, organizaron un encuentro con especialistas globales de la firma, en el que analizaron las perspectivas y oportunidades de los mercados privados y crédito alternativo para este año, destacando su carácter estructural dentro de las estrategias de asignación.

El evento contó con la participación de Todd Everett, Executive Managing Director y Global Head of Private Markets; Tim Warrick, Managing Director de Alternative Credit; y Mansi Patel, Senior Managing Director de Infrastructure Debt; y fue moderado por Jesús Martín del Burgo, Managing Director Institutional Business Latam.

Los especialistas destacaron que los activos privados —incluyendo private equity, private debt, infraestructura y real estate— han mostrado históricamente una prima superior de retorno frente a activos públicos comparables, con spreads estimados de entre 300 y 500 puntos base en private equity, entre 150 y 300 en private debt y entre 200 y 400 en infraestructura y real estate.

Además, existe una baja correlación con los mercados listados, menor volatilidad observable al no estar sujetos a valorización diaria y acceso a oportunidades exclusivas fuera del ámbito público.

Alto valor del mercado: Latam destaca

Las valuaciones de los mercados privados son cada vez mayores. Según los exponentes, la industria global de estos activos ha registrado un crecimiento compuesto cercano al 20% anual en los últimos cinco años, con un dinamismo especialmente marcado en private debt.

Latinoamérica es una región con dinamismo y valor, el mercado potencial de activos privados en la región se estima en aproximadamente 500.000 millones de dólares de acuerdo con los ponentes, con cerca del 80% de las oportunidades concentradas en inversiones onshore, particularmente en infraestructura, real estate y crédito privado.

En este entorno, la capacidad de originación directa, análisis fundamental profundo y disciplina en underwriting se perfilan como elementos clave para capturar valor hacia adelante.

Private debt e infraestructura serán los protagonistas

Los exponentes destacaron también que el private debt se ha consolidado como una de las estrategias preferidas por inversionistas institucionales y del segmento wealth, dadas sus características de generación de ingresos, estructuras senior y protección contractual.

Así, en infraestructura privada, se identifican oportunidades estructurales vinculadas a transición energética, digitalización —incluyendo data centers—, transporte y movilidad sostenible, así como financiamiento de proyectos con alto impacto social.

Frente a un entorno de tasas estructuralmente más altas y mayor selectividad crediticia, los especialistas coincidieron en que la disciplina en estructuración y gestión de riesgos será determinante.

Capacidades globales con ejecución local

En línea con su estrategia de acercar soluciones globales al mercado mexicano, Principal México emitió en 2024 su primer vehículo local, facilitando el acceso de inversionistas institucionales a mercados privados globales a través del PRINCB 24D.

Este hito marcó un paso relevante en la consolidación de su oferta en activos alternativos y constituye un camino que la firma planea continuar mediante el diseño y emisión de soluciones adaptadas a las necesidades del mercado mexicano.

Principal Asset Management cuenta con más de 650 profesionales de inversión, con un promedio de 17 años de experiencia en la industria, y administra 39.100 millones en private debt, con experiencia que se remonta a 1959. En Latinoamérica, la firma gestiona aproximadamente 2.000 millones en estrategias de mercados privados a través de mandatos, fondos locales y feeder funds, respaldados por un equipo regional con experiencia en estructuración, due diligence, gestión de riesgos y administración de activos alternativos.

En un contexto en que América Latina continúa beneficiándose de costos de construcción comparativamente bajos, la consultora especializada en gestión de proyectos Turner & Townsend decidieron integrarse con parte del negocio de la consultora inmobiliaria CBRE. Con esto, la firma busca reforzar su operación en una región donde han ido creciendo sostenidamente a lo largo de los años.

Según informaron a través de un comunicado, Turner y Townsend ha ido fortaleciendo su presencia regional en negocios como infraestructura, energía, recursos naturales, centros de datos y real estate especializado, con foco en gestión de activos y Project Management Office (PMO).

Como parte de esta estrategia de crecimiento en el vecindario, CBRE integró su negocio global de Project Management con Turner & Townsend, proceso que comenzó a operar bajo la marca Turner & Townsend en Chile en 2025. Este mercado es precisamente el punto inicial de la firma de gestión en América Latina, hace unas tres décadas.

La operación combinada, detallaron, integra la experiencia de CBRE en real estate corporativo con las capacidades de Turner & Townsend en proyectos y programas de gran escala, así como en sectores como infraestructura, energía y recursos naturales. Así, la oferta integrada reúne ahora a más de 22.000 profesionales en más de 60 países.

En Chile, particularmente, la integración de ambos equipos está dando lugar a una plataforma ampliada de servicios, que incorpora consultoría de construcción, due diligence técnica, control de costos, gestión de diseño e ingeniería, gestión de proyectos y programas y soluciones digitales para la entrega de proyectos.

“Chile sigue siendo un mercado atractivo por sus fundamentos económicos y por su papel estratégico en minería, energía e infraestructura, pero el entorno actual exige una evolución más profunda en la forma en que se planifican y ejecutan los proyectos”, indicó el director de Real Estate de Turner & Townsend en el país, Lloyd Wallace, en la nota de prensa.

Viento a favor en Chile

El telón de fondo de esto es un sector de la construcción que está entrando en una fase de reconfiguración en el país andino, marcada por costos aún competitivos, presiones crecientes por mejorar la productividad y una nueva ola de inversión impulsada por la minería, la infraestructura y real estate especializado.

De acuerdo con el informe Global Construction Market Intelligence 2025 de Turner & Townsend, los costos promedio de construcción en Santiago se sitúan actualmente en 1.899 dólares por metro cuadrado, una cifra significativamente inferior a la observada en mercados globales como New York (5,744 dólares) y San Francisco (5,504 dólares).

Este diferencial de costos continúa posicionando a Chile como un destino atractivo para inversionistas internacionales, incluso en un contexto de incertidumbre geopolítica y volatilidad en el comercio global, según señalaron desde la consultora.

El informe también destacó que la inflación asociada al sector de la construcción en Santiago podría acelerarse hasta 4% hacia inicios de 2026, en parte como reflejo de presiones políticas vinculadas a próximos ciclos electorales y de la sostenida demanda por proyectos asociados a la minería y a minerales críticos como el cobre y el litio.

Según su análisis, el actual contexto de competencia global por minerales estratégicos está teniendo un impacto directo en mercados como el chileno. La expansión de plantas de procesamiento y de infraestructura minera está impulsando la demanda por real estate industrial y proyectos de capital especializados, ejerciendo presión sobre costos y cronogramas.

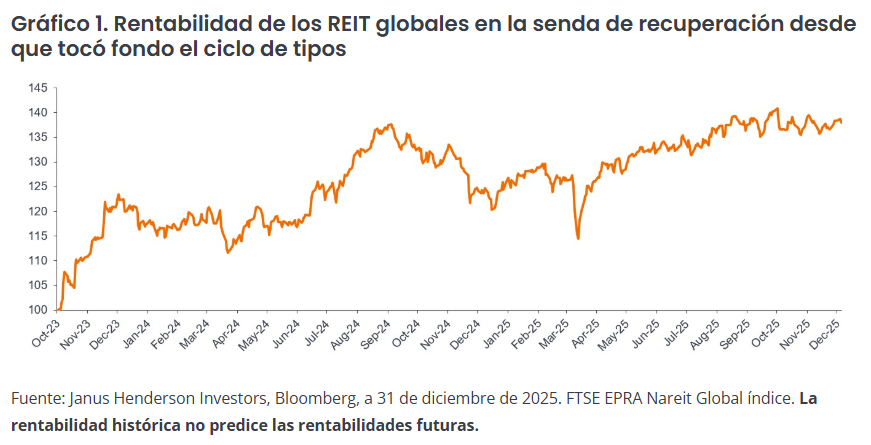

El sector inmobiliario mundial sigue recuperándose, y los REITs cotizados generan rentabilidades positivas y ofrecen valoraciones históricamente atractivas, a pesar de los malos resultados de los mercados de renta variable en general. Con unos fundamentales sólidos, la mejora de la dinámica del mercado inmobiliario y la creciente demanda de diversificación por parte de los inversores, la clase de activos parece cada vez mejor posicionada para un re-rating más amplio en 2026.

Las acciones inmobiliarias cotizadas mundiales han tenido un comienzo positivo en 2026, después de haber generado una rentabilidad de alrededor del 10% en 2025 (1), consolidando una recuperación en curso desde finales de 2023.

Aunque fue alentador ver otro año de rentabilidades positivas del sector, también marcó otro año de rentabilidad inferior a la de los mercados bursátiles estadounidenses y mundiales en general. Las características más predecibles y defensivas del sector de los fondos de inversión inmobiliaria (REIT) han sido, tal vez comprensibles, menos emocionantes para los inversores bursátiles generalistas que recurren a la IA, la defensa y muchas otras áreas cíclicas para impulsar las rentabilidades de sus carteras de renta variable. Sin embargo, vale la pena recordar que la baja correlación histórica entre los REIT globales y otras clases de activos ofrece beneficios de diversificación a las carteras, algo que creemos que será más valioso en un mundo menos seguro y en el que se ha ido filtrando la preocupación de los inversores por la exuberancia de la IA.

Creemos que el mercado de renta variable se encuentra en las primeras etapas de una «ampliación» y que los REIT se beneficiarán de este cambio por tres razones clave:

1. Sólidos fundamentales: múltiples factores siguen favoreciendo a los REIT

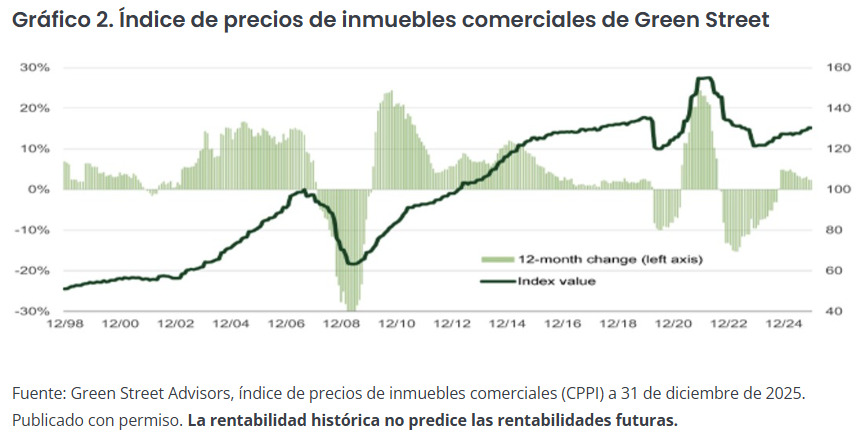

Es alentador que, como inversores fundamentales activos, estemos firmemente convencidos de que la recuperación de los mercados inmobiliarios directos subyacentes puede muy bien continuar. Los tipos de interés más bajos y la mejora de los márgenes crediticios, el sólido crecimiento de los alquileres en la mayoría de los sectores inmobiliarios, respaldado por un nivel de rápida reducción de la oferta de nuevos inmuebles y un repunte continuo en los volúmenes de transacciones, deberían respaldar los fundamentos del sector. Esto nos lleva a esperar una aceleración del crecimiento en 2026 en determinadas regiones y tipos de inmuebles.

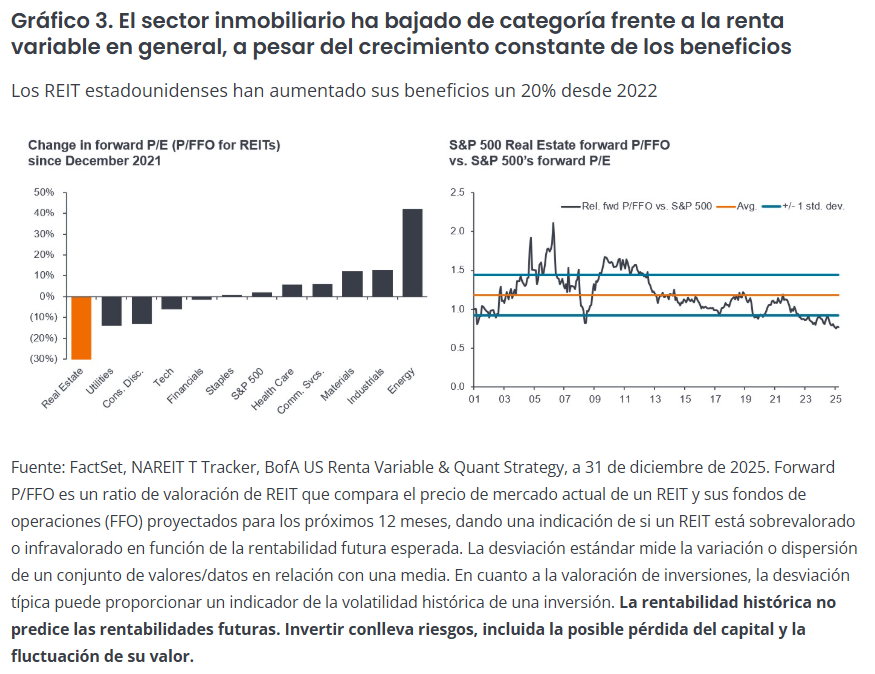

2. Valoraciones atractivas: los REIT nunca han estado tan baratos en relación con la renta variable en 25 años

Los REIT han sufrido la mayor rebaja de múltiplos dentro de los sectores de los mercados de renta variable de los últimos años. Como se muestra en el gráfico de la derecha, los REIT estadounidenses se encuentran actualmente a su nivel más bajo en 25 años comparado con la renta variable en general. Esto ha ocurrido a pesar de que los REIT han generado un crecimiento constante de las ganancias (que creemos que puede continuar en los próximos años), así como un rendimiento por dividendo cada vez más atractivo.

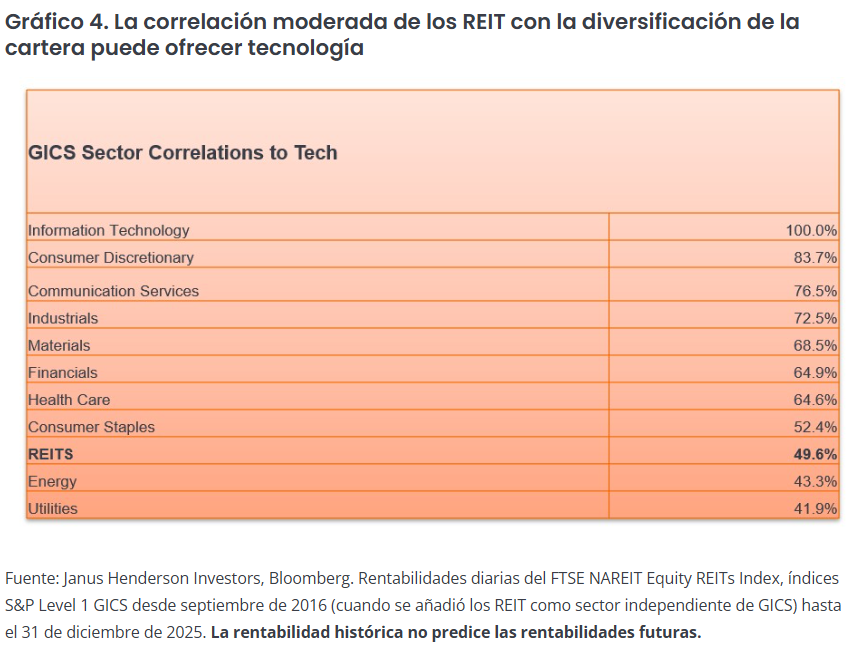

3. Necesidad de diversificación: los REIT ofrecen una baja correlación frente a otras clases de activos importantes

La diversificación de las carteras se ha convertido en un criterio cada vez más importante para los inversores debido a varios factores, entre ellos la preocupación por las valoraciones, los riesgos geopolíticos y la incertidumbre económica.

En concreto, dentro de una asignación a renta variable, los REIT tienen una de las correlaciones más bajas con el sector tecnológico. Por lo tanto, los REIT podrían ofrecer una forma de diversificar más allá de la tecnología y proporcionar una fuente diferente de rendimientos en forma de rentas actuales.

¿Dónde vemos actualmente las oportunidades inmobiliarias más atractivas?

2025 marcó un año en el que los mercados internacionales lideraron a EE. UU., especialmente las acciones en Asia. Aquí, las empresas inmobiliarias japonesas se beneficiaron de un mercado inmobiliario bien ofertado que mostró inflación en el valor de los activos, junto con medidas de reforma corporativa, que están impulsando las valoraciones con descuento de la renta variable. El mercado inmobiliario de Hong Kong también está emergiendo de un periodo de estancamiento, y las acciones con descuento han comenzado a recuperarse solo recientemente, pero ofrecen aún más recorrido. En Europa, el repunte de la actividad de fusiones y adquisiciones (M&A) está arrojando luz sobre las valoraciones de la renta variable con descuento en un mercado en recuperación, oportunidades que los actores de capital riesgo están tratando de aprovechar.

A nivel sectorial, nos hemos vuelto más optimistas sobre el espacio industrial/logístico de EE. UU., ya que vemos signos de una inflexión en las tasas de ocupación. Muchas empresas del sector también se están beneficiando del potencial de añadir valor mediante el desarrollo de centros de datos en los terrenos industriales que poseen.

Seguimos siendo optimistas con respecto a la vivienda para personas mayores, ymuchos REIT buscan tener el potencial de lograr otro año de crecimiento de las ganancias de dos dígitos. Con una tasa de crecimiento anual compuesta (TCAC) superior al 4% en la población estadounidense mayor de 80 años hasta 2030, vemos un camino continuo para una mayor rentabilidad superior en este sector. Mientras tanto, la debilidad de los precios de las acciones en los centros de datos está en desacuerdo con los fundamentos históricamente fuertes y una pista visible para el crecimiento de las ganancias de un solo dígito alto en los próximos años. También tenemos exposición a la construcción en partes más cíclicas del mercado inmobiliario, como en los constructores de viviendas estadounidenses y en el ámbito de la intermediación inmobiliaria.

Rentabilidad de los REIT en ciclos electorales: los inversores han valorado las características defensivas de los REIT

Por último, para aquellos que buscan pistas en la historia sobre lo que puede deparar en el futuro, los REIT estadounidenses han ofrecido una convincente rentabilidad de año electoral de mitad de período. Si nos remontamos a 35 años, los REIT estadounidenses han sido el principal sector de GICS con la tasa de aciertos (el porcentaje de posiciones que han generado rentabilidades positivas durante un período determinado) más alta. Tal vez las características defensivas de los REIT, que actualmente se pasan por alto, puedan ser beneficiosas en caso de que surja alguna incertidumbre potencial.

Por lo tanto, después de haber volado bajo el radar en los últimos años, tal vez valga la pena volver a visitar un activo real que todavía se encuentra en las primeras etapas de recuperación. Pero no nos lo tomen solo a nosotros, también es una opinión que comparte Blackstone, el mayor inversor inmobiliario privado del mundo:«Los bienes inmobiliarios comerciales se están moviendo hacia una nueva parte del ciclo, creando lo que creemos que es uno de los puntos de entrada más atractivos para los inversores en los últimos años» (2).

Tribuna de opinión firmada por Guy Barnard, CFA, codirector de renta variable inmobiliaria global y gestor de carteras en Janus Henderson Investors.

Foto cedidaXX Seminario Mercados Globales, de LarrainVial

Convocando una vez más a la industria financiera chilena en el salón de eventos del Hotel W de Santiago, la casa de inversiones LarrainVial abrió la temporada de seminarios de inversión esta semana. La firma, apoyada por una variedad de invitados, nacionales e internacionales, desgranó la situación internacional y la doméstica, en medio de un campo minado geopolítico global, incómodas tensiones entre Estados Unidos y China y un inminente cambio de signo político en el palacio de La Moneda.

Como es tradición, la vigésima versión del Seminario Mercados Globales entregó perspectivas relacionadas con Chile y el resto del mundo. En el frente local, las miradas están puestas sobre el entrante mandatario del país andino: el republicano José Antonio Kast, quien ha hecho énfasis en su programa de reactivación económica –sin muchos detalles– y los desafíos que enfrentará.

Por el lado internacional, la atención está puesta en la escalada de las tensiones entre potencias, en un momento en que la Casa Blanca sancionara a funcionarios estatales a raíz de un proyecto de un cable de fibra óptica que conectaría a Hong Kong con la región chilena de Valparaíso.

Además, haciendo zoom en distintas clases de activos y regiones, una colección de especialistas de las gestoras internacionales Ashmore, Pictet, Invesco y Robeco entregaron sus visiones del escenario actual a banqueros de inversiones, gestores de activos y otros invitados de LarrainVial.

El desafío del crecimiento

“Hay buenas razones para estar cautelosamente optimista”. Esa es la forma en que el economista Sebastián Claro, académico, investigador y ex presidente del Consejo del Banco Central de Chile, describe el panorama local. Refiriéndose al entusiasmo que ha mostrado el mercado con la elección de Kast –que se impuso en las elecciones de fines del año pasado ante la comunista Jeannette Jara–, el profesional advirtió que “las señales de que una expansión se está generando son muy tempranas”.

En esa línea, Claro puso el énfasis en la importancia de levantar las cifras de inversión. “Lo que hay que generar es un boom de inversión”, dijo, equivalente a aumentar la tasa de inversión en 4 puntos del PIB.

Si bien los factores cíclicos le juegan a favor a la economía chilena, señaló, apuntando a un mayor dinamismo, todavía quedan desafíos pendientes en materia de “permisología” –excesiva burocracia en proyectos de inversión– y cuentas fiscales. Para cumplir la meta de déficit estructural que se había puesto la actual administración, el economista estima que faltan unos 8.000 millones de dólares. Esto en un contexto donde la capacidad de hacer una reforma tributaria va a depender de la capacidad de recortar gastos del gobierno de Kast.

Si bien el mercado ha leído la llegada del abanderado ultraconservador como positiva para la economía, ese optimismo “ya está en los precios”, según señala el director de inversiones de LarrainVial Asset Management, José Manuel Silva. Ahora, en este “nuevo ciclo”, señaló, lo que los inversionistas quieren ver es que se concreten algunos cambios, como implementar alguna reforma relevante.

Entre la espada y la pared

En lo más contingente, no quedó fuera del escenario el tema del momento de la transición presidencial: el deterioro de las relaciones y quiebre en el proceso de traspaso entre la saliente administración de Gabriel Boric y el equipo de Kast. El motivo: el conflicto diplomático con EE.UU. y el proyecto con China, el principal socio comercial de Chile.

En ese sentido, la preocupación está en cómo mantener contentas a dos potencias que cada vez chocan más abiertamente.

Todavía no hay claridad de qué efecto tendrá en América Latina, pero el economista Sebastián Claro describió la situación como un equilibrio delicado. “El arte en Latam es cuidar la relación comercial con China, sabiendo que EE.UU. está respirando fuerte”, prestando mucha más atención a la región, en esta nueva administración de Donald Trump. “Estratégicamente, esta es la realidad que estamos viviendo”, comentó.

Desde LarrainVial Asset Management, Silva destacó el hecho de que lo que está tensionando el cambio de mando es un tema de política exterior, en vez de un asunto interno. En esa línea, hizo énfasis en que, dentro de América Latina, Chile y Perú son los dos países más dependientes de China.

Para Daniel Mansuy, autor, académico de la Universidad de los Andes y doctor en Ciencia Política, este deterioro de la relación entre el gobierno entrante y el saliente da cuenta de que hay fricciones entre dos grupos que, a su juicio, “quieren mantener su protagonismo”.

El concepto de “emergencia”

Otro factor clave que enfrentará Kast cuando tome el mando del Ejecutivo chileno está relacionado con la narrativa que él mismo instaló durante la campaña. Específicamente, el concepto de “gobierno de emergencia”, según Mansuy.

Para el politólogo, esta idea fue bastante efectiva durante la carrera presidencial, pero ahora generará expectativas de que los problemas considerados como más urgentes se vayan resolviendo. En este contexto, indicó, “va a ser necesario” que haya un “ambiente de colaboración en el Congreso”.

En ese sentido, Mansuy asegura que, aunque los partidos políticos están pasando por un momento de desarticulación –por dentro y por fuera–, La Moneda debería tener una buena relación con los parlamentarios. “Es evidente que el Congreso, aún fragmentado, le puede hacer la vida imposible a un gobierno”, indicó en el seminario.

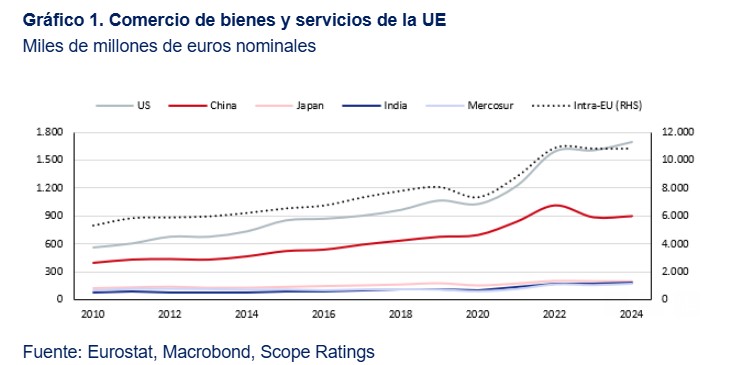

En los últimos seis meses, la política comercial de EE.UU. y sus acuerdos han sido un importante foco informativo para los mercados. Sin embargo, la Administración Trump no ha sido la única que se ha movido en este sentido. La UE ha cerrado dos importantes acuerdos -uno con Mercosur y otro con India- que también tiene una lectura para los inversores en clave de oportunidades de inversión. Estos dos últimos acuerdos, se hacen eco de las recientes conversaciones comerciales entre Canadá y China.

En opinión de Alvise Lennkh-Yunus, director de calificaciones del sector público y soberano de Scope Ratings, la búsqueda de tratados comerciales externos por parte de la UE no debe distraer la atención de las importantes reformas que los Estados miembros aún deben aprobar para reducir las barreras comerciales internas.

“Como han dejado claro el FMI y el BCE, las importantes barreras residuales que siguen existiendo en el mercado único europeo siguen siendo una debilidad estructural, lo que refuerza la necesidad de profundizar en las reformas estructurales y las inversiones para impulsar la autonomía estratégica y la resiliencia. Los beneficios que ello reportaría al crecimiento económico y las perspectivas crediticias de Europa superarían con creces el impacto de los acuerdos comerciales exteriores, especialmente teniendo en cuenta el modesto volumen de comercio de la UE con la India y el Mercosur”, argumenta Lennkh-Yunus.

Para contextualizar estos acuerdos, sirve como referencia el dato de 2024, cuando el volumen comercial de la UE con la India fue de unos 190.000 millones de euros, algo superior a los 168.000 millones de euros con los países del Mercosur, pero significativamente inferior a los volúmenes comerciales de unos 900.000 millones de euros con China y 1,7 billones de euros con EE.UU..

Mercosur: acuerdo grande, impacto limitado

Uno de los tratados más relevantes que ha firmado la UE en lo que va de año es con Mercosur, que aún no está vigente ya que su tramitación política y jurídica se ha complicado. Sin embargo, cabe destacar que su firma crea una de las mayores áreas de libre comercio del mundo y elimina la mayoría de los aranceles en los próximos 15 años.

En opinión de François Rimeu, estratega sénior de Crédit Mutuel Asset Management, podría ser muy positivo para ciertas industrias europeas, como el sector automovilístico (actualmente gravado con un 35%), pero será más negativo para otras, como la agricultura. En este sentido, las exportaciones de Mercosur están dominadas por carne de vacuno, aves de corral y azúcar, lo que explica por qué las conversaciones estuvieron bloqueadas durante años por los productores de la UE, especialmente en Francia.

“Es fácil entender por qué Alemania apoya firmemente el acuerdo, mientras que Francia se muestra mucho menos entusiasta. Desde que comenzaron las negociaciones en 1999, las preocupaciones agrícolas han estado en el centro del debate, lo que ha llevado a la aplicación de diversas salvaguardias, como cuotas restrictivas y una cláusula de seguridad si las importaciones del Mercosur aumentaran más del 5%. Aunque es probable que el sector agrícola sea el más afectado por el acuerdo, surgirán diferencias significativas entre los productores de carne afectados negativamente) y los productores de vino o queso (afectados positivamente)”, afirma Rimeu.

Para algunos expertos, las implicaciones económicas y sobre beneficios para las empresas cotizadas son modestas, pero el acuerdo refuerza la posición geopolítica de la UE en Sudamérica. “Vemos un impacto limitado en las perspectivas de beneficios de las empresas de la UE en estos sectores, ya que Mercosur representa, para la mayoría de compañías cotizadas, una exposición de ingresos de apenas unos pocos puntos porcentuales. Del mismo modo, el efecto macroeconómico es modesto, dado que Mercosur supone solo en torno al 2% de las exportaciones de la UE y las proyecciones de consenso apuntan a un aumento del PIB del 0,05%–0,1% para 2040. Para Mercosur, el impacto es más relevante, con ganancias de PIB estimadas entre el 0,30% y el 0,70%”, reconoce Nenad Dinic, Equity Strategy Research de Julius Baer.

Esta lectura provoca que el acuerdo comercial no cambie sus perspectivas macroeconómicas ni sectoriales. En opinión de Dinic, es más importante como giro geopolítico en un orden global cada vez más fragmentado. “Otorga a la UE una posición más sólida en Sudamérica, mientras EE.UU. amplía su presencia militar (incluida la zona de Venezuela) y China profundiza sus vínculos económicos y financieros en la región. También mejora el acceso a materias primas críticas necesarias para la transición verde. A nivel interno, el ruido político sigue siendo elevado en el sector agrícola”, concluye el experto de Julius Baer.

India: un mega acuerdo

Respecto al acuerdo de la UE e India, las autoridades han explicado que se trata de un paquete como una liberalización muy amplia: el país eliminaría aranceles en el 96,6% de las exportaciones de la UE (por valor) y la UE reduciría aranceles en el 99,5% de los bienes indios. Ahora bien, los expertos consideran que, a medio plazo, el potencial del comercio entre la UE y la India es mucho mayor. “La combinación del gran mercado de la India, sus sólidos fundamentales de crecimiento y la inclusión de los servicios en el acuerdo —que abre el acceso de la UE a sectores importantes como los servicios financieros y el transporte marítimo— debería crear importantes oportunidades”, señala Lennkh-Yunus.

Fuera de esto, el experto de Scope Ratings señala que los nuevos acuerdos comerciales proporcionan un modesto apoyo a las perspectivas del crédito soberano europeo. Según explica, se espera que el acuerdo tenga un efecto generalmente favorable, aunque limitado, sobre los perfiles de riesgo crediticio soberano de la UE a medio plazo. “Existe una gran incertidumbre en torno a la magnitud y el calendario de estos efectos, ya que el impacto será gradual, reflejando la reducción progresiva de los aranceles. Se añade otra incertidumbre derivada de las consecuencias del aumento de la presión competitiva sobre los sectores más expuestos, que en estos momentos resulta difícil de evaluar. El aumento de la competencia de las empresas indias podría afectar a determinados sectores de la UE y provocar un desplazamiento de la producción fuera de la UE, con efectos desiguales entre países e industrias”, añade.

En opinión de Yasmin Chowdhury, analista senior de inversiones para Renta Variable de Mercados Emergentes Globales en Federated Hermes, sectores como el textil, la confección, el cuero, el calzado, los productos marinos, las gemas y joyería, la artesanía, los productos de ingeniería y el automóvil deberían experimentar una mayor competitividad en los mercados europeos.

Esta experta destaca que los sectores sensibles en India fueron protegidos, pero la India permitirá un acceso sin precedentes a su industria automovilística estrictamente protegida al aceptar la entrada de hasta 250.000 vehículos fabricados en Europa con tipos de aranceles preferenciales. “Se espera que las exportaciones de la UE a India se dupliquen para 2032, abarcando desde automóviles, maquinaria industrial hasta vino y pasta. El acuerdo de libre comercio podría tardar un año en entrar en vigor, retrasando cualquier aumento del PIB, pero a corto plazo levantará el sentimiento tan necesario, proporcionando una protección frente a la incertidumbre comercial estadounidense”, concluye.

El conductor promedio de Uber en Latinoamérica es hombre y tiene poco más de 40 años y más de la mitad ha completado educación terciaria. Para la mayoría, esta no es su primera ocupación, sino un trabajo que les ayuda a navegar la incertidumbre económica o los períodos entre empleos. Esta y otras realidades de esta actividad fueron reveladas por un estudio reciente del Banco Interamericano de Desarrollo (BID).

La entidad encuestó a más de 13.000 conductores de Uber en ocho países. Los resultados muestran que conducir para una plataforma no aparece como una solución mágica al problema del empleo, pero tampoco como una trampa hacia la precariedad. Más bien, expone las fisuras de los mercados laborales latinoamericanos: la persistente informalidad, la fragilidad del ingreso y la tensión constante entre la flexibilidad que ofrecen estas aplicaciones, la legislación vigente y la protección social.

¿Quiénes son los conductores?

Lo primero que muestra la encuesta –que reunió respuestas de Argentina, Brasil, Chile, Colombia, Costa Rica, Ecuador, República Dominicana y México– es que hay una marcada heterogeneidad en la fuerza laboral que se apoya en esta alternativa. Sin embargo, al ver los datos agregados, se ve que el conductor promedio de Uber es hombre y tiene poco más de 40 años, y más de la mitad ha completado educación terciaria.

Para la mayoría, esta no es su primera ocupación, sino un trabajo que les ayuda a navegar la incertidumbre económica o los períodos entre empleos. Alrededor del 8% son migrantes, aunque en países como Chile la proporción es significativamente mayor: en ese país, casi el 30% de los conductores proviene del extranjero. Para este grupo, las plataformas pueden ofrecer una vía de generación de ingresos inmediatos.

El elemento más valorado por los conductores es la flexibilidad. La mayoría trabaja a tiempo parcial, a menudo entre 10 y 30 horas semanales, utilizando Uber como complemento de otros ingresos o como una forma de adaptarse a circunstancias cambiantes. Casi la mitad afirma que no cambiaría el trabajo en plataformas por un empleo asalariado si el ingreso fuera equivalente. Esta preferencia desafía la idea de que los trabajadores gig solo lo hacen mientras encuentran un empleo tradicional. Para muchos conductores, la autonomía de poder decidir cuándo y cuánto van a trabajar es una de las mayores ventajas.

Bajos ingresos y protección social

La encuesta muestra cómo los ingresos de Uber son importantes para completar el presupuesto del hogar y llegar a fin de mes. Cerca de dos tercios de los conductores dependen de ellos para cubrir necesidades básicas. Al mismo tiempo, la fragilidad financiera es generalizada: se estima que los ingresos promedio por hora rondan los siete dólares, aunque con variaciones importantes por país.

Dado que su perfil de endeudamiento es similar al de la población promedio, el margen para el ahorro o la planificación a largo plazo es limitado. Esto hace que el trabajo en plataformas funcione menos como una carrera y más como un amortiguador frente a los choques económicos y a las necesidades de corto plazo.

Los conductores recurren a Uber durante recesiones, períodos de desempleo o crisis personales. La plataforma ofrece inmediatez y liquidez, pero no necesariamente estabilidad.

Solo un tercio de los conductores aporta a un sistema de pensiones, y muchos no cuentan con acceso estable a un seguro de salud u otros beneficios. La planificación para la jubilación existe más como intención que como realidad: aunque muchos dicen pensar en el futuro, pocos disponen de mecanismos efectivos para asegurarlo.

Esta brecha no es exclusiva de los trabajadores de plataformas. Refleja un problema más amplio en la región: los sistemas de protección social siguen estando mayoritariamente ligados al empleo formal y asalariado. Los trabajadores independientes, ya sean conductores, freelancers o pequeños emprendedores, suelen quedar fuera. Los sistemas de seguridad social, diseñados para un mundo analógico del siglo XIX, no se han adaptado a las necesidades cambiantes de la fuerza laboral.

Resumen de un informe del BID firmado por Oliver Azuara Herrera, especialista en mercado laborales, y María De Gador Manzano Guillén, especialista senior en comunicaciones