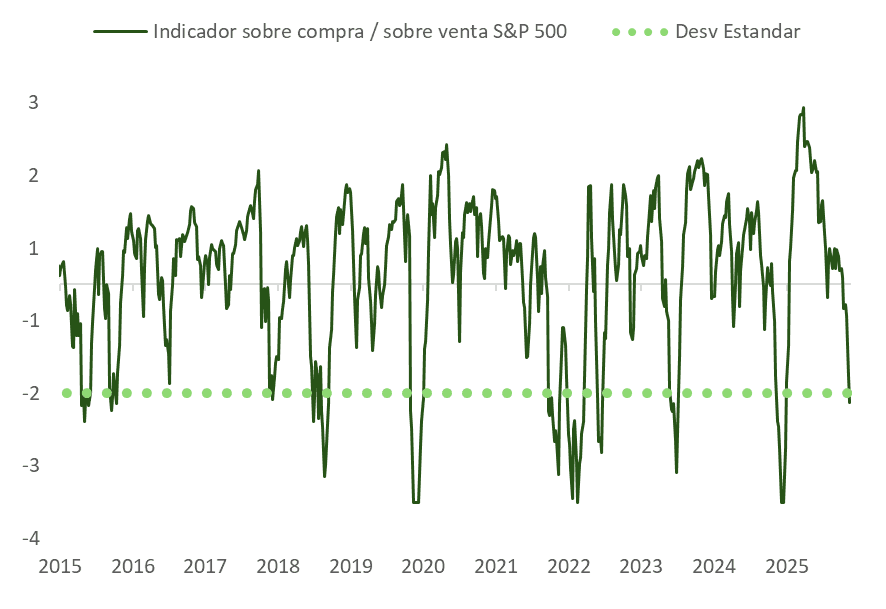

Nueva legislación antilavado en Uruguay: impacto directo en instituciones financieras y estructuras internacionales

| Por Magdalena Martínez | 0 Comentarios

El 11 de marzo de 2022 se publicó en el Diario Oficial el Decreto N° 74/022, que introduce modificaciones al Decreto N° 77/017, reglamentario de la Ley N° 19.484 de Transparencia Fiscal Internacional. Esta normativa regula en Uruguay la implementación del Common Reporting Standard (CRS), el estándar de intercambio automático de información financiera promovido por la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

Las modificaciones responden principalmente a observaciones formuladas por el Foro Global sobre Transparencia e Intercambio de Información con Fines Fiscales, en el marco de las evaluaciones internacionales a las que se someten los países que aplican el sistema de intercambio automático de información.

Si bien se trata de ajustes de carácter técnico, el decreto introduce precisiones relevantes en materia de entidades obligadas a reportar, cuentas financieras reportables, procedimientos de debida diligencia y conservación de documentación, con impacto directo en instituciones financieras y estructuras internacionales utilizadas por inversores.

Nuevas obligaciones para entidades financieras

Entre los cambios introducidos, el Decreto N° 74/022 incorpora una obligación adicional para determinadas entidades financieras obligadas a reportar —distintas de los fideicomisos— que mantengan residencia o cuentas abiertas en otra jurisdicción. En estos casos, dichas entidades deberán cumplir también con los procedimientos de reporte y debida diligencia previstos en la jurisdicción extranjera, siempre que exista un acuerdo de intercambio de información con Uruguay. La disposición refuerza el alcance internacional del sistema de cooperación fiscal.

Ajustes en la definición de “Entidad de Inversión”

El decreto modifica uno de los supuestos que determinan cuándo una entidad puede ser considerada “Entidad de Inversión” a efectos del CRS, particularmente cuando los ingresos brutos derivan de actividades de inversión, reinversión o negociación de activos financieros y la entidad es administrada por otra institución financiera.

Asimismo, establece que el concepto de entidad de inversión deberá interpretarse en línea con la normativa dictada por el Banco Central del Uruguay (BCU) en materia de prevención de lavado de activos y financiamiento del terrorismo, en consonancia con las Recomendaciones del Grupo de Acción Financiera Internacional (GAFI).

Clarificación sobre gestores de portafolio

El decreto introduce una precisión relevante respecto al tratamiento de los gestores de portafolio. Si bien estas entidades pueden calificar como entidades financieras obligadas a efectos del CRS, se aclara que no mantienen cuentas financieras reportables, en la medida en que —al igual que los asesores de inversión— no tienen permitido mantener la custodia de fondos o valores de sus clientes. En consecuencia, los activos administrados por estos gestores se encuentran depositados en otras instituciones financieras obligadas a reportar, que son las que, en definitiva, deben efectuar el correspondiente reporte bajo el régimen CRS.

Este aspecto las distingue de los intermediarios de valores, que sí pueden ejercer funciones de custodia y, por tanto, mantener cuentas financieras reportables. La aclaración normativa contribuye a alinear el alcance del régimen CRS con la operativa efectiva del mercado financiero, aportando mayor certeza jurídica respecto a las obligaciones de reporte aplicables a estas figuras.

Definiciones en materia de contratos de seguros

El decreto introduce definiciones más precisas respecto a los conceptos de contrato de seguro, contrato de renta vitalicia y contratos con componente de ahorro en cuenta individual, con el objetivo de delimitar con mayor claridad qué productos financieros pueden quedar comprendidos dentro del régimen de reporte.

Cuentas excluidas de reporte

En relación con las cuentas financieras, se amplían las hipótesis en las que una cuenta puede ser considerada inactiva y, por tanto, quedar excluida del reporte. Además del supuesto original de ausencia de transacciones durante tres años, se incorporan casos en los que no haya existido contacto entre el titular y la institución financiera durante un período de seis años.

Sanciones por declaraciones falsas de residencia fiscal

El Decreto N° 74/022 dispone que las declaraciones de residencia fiscal falsas realizadas por titulares de cuentas o beneficiarios finales podrán dar lugar a la sanción prevista en el artículo 95 del Código Tributario, sin perjuicio de eventuales responsabilidades civiles o penales.

No obstante, desde el punto de vista jurídico, la previsión podría suscitar debate, en la medida en que la introducción de sanciones suele requerir una habilitación legal expresa, y no únicamente reglamentaria.

Conservación de documentación

Finalmente, el decreto modifica el criterio para el cómputo del plazo de conservación de la documentación respaldante vinculada al régimen CRS. Se establece que el plazo de cinco años comenzará a contarse desde el 1° de enero del año siguiente a aquel en que la información debió ser reportada, y no desde la fecha efectiva de remisión a la administración tributaria.

Un nuevo ajuste en la agenda de transparencia fiscal

Las modificaciones introducidas por el Decreto N° 74/022 reflejan la tendencia sostenida hacia mayores estándares de transparencia fiscal internacional y cooperación administrativa entre jurisdicciones.

Para instituciones financieras y estructuras patrimoniales con presencia en distintas jurisdicciones, estos cambios refuerzan la necesidad de revisar periódicamente los procedimientos de debida diligencia, la correcta identificación de residencia fiscal y la clasificación de entidades y cuentas bajo el régimen CRS.

En un contexto de creciente intercambio de información entre administraciones tributarias, el cumplimiento adecuado de estos estándares se ha convertido en un componente central de la seguridad jurídica y la gestión del riesgo regulatorio en las operaciones financieras internacionales.