Reconsiderar la asignación de activos para las carteras modernas

| Por Patricio Tesei | 0 Comentarios

En el mercado actual, las estrategias tradicionales de asignación de activos entre acciones y bonos se están quedando cortas. Qué recomienda KKR para integrar los mercados privados y ayudarle a crear carteras más resilientes y alcanzar los resultados deseados.

Source: Bloomberg, BofA, Burgiss, Cambridge, KKR Global Macro & Asset Allocation analysis. As of 2Q25. Last 5-Years return from October 31, 2020 to October 31, 2025 for consistency across asset classes. Private Credit refers to Direct Lending. No representation is made that the trends depicted or described above will continue. Expected returns are hypothetical in nature and are shown for illustrative, informational purposes only. Past performance does not guarantee future results. Indexes are unmanaged. It is not possible to invest directly in an index.

Por qué es necesario evolucionar la asignación de activos

Durante la próxima década, será difícil obtener rendimientos atractivos con la cartera 60/40. Se prevé que los cambios en el entorno macroeconómico y el aumento de la volatilidad afecten al rendimiento de todas las clases de activos, lo que hará cada vez más difícil alcanzar los objetivos de la cartera solo con la exposición al mercado público.

Source: Bloomberg, MSCI, Cambridge. KKR Global Macro & Asset Allocation analysis. Returns and correlations are calculated with quarterly returns between 2005 and 2024. Volatilities are calculated with annual calendar year returns between 2005 and 2024. Traditional Assets include Public Fixed Income (Bloomberg Global-Aggregate Total Return Index Value Hedged USD) and Public Equities (MSCI World Index). Private Equity is modeled using Cambridge Global Buyout Index. Indices are unmanaged and cannot be invested into directly. For illustrative purposes only. Past performance is no guarantee of future results.

¿Por qué invertir en mercados privados?

De cara al futuro, los mercados privados están cobrando cada vez más importancia para la generación de ingresos y rentabilidad, la diversificación y la resistencia a la inflación.

Los inversores pueden considerar estrategias de asignación de activos con flujos de caja más predecibles y duraderos, como el crédito privado, las infraestructuras y los bienes inmuebles, junto con estrategias de capital privado centradas en la creación de valor y el crecimiento a largo plazo. La diversificación entre estas clases de activos del mercado privado puede ayudar a los inversores a crear estrategias de asignación de activos resistentes y aptas para cualquier situación.

Marco de asignación de activos en acción

KKR desarrolló un marco de asignación de activos en torno a tres resultados de inversión fundamentales: preservación del capital, ingresos y crecimiento. Este enfoque basado en los resultados ofrece a los asesores un punto de partida intuitivo para determinar cómo se pueden incorporar las alternativas del mercado privado para satisfacer las distintas necesidades de la cartera.

Detalles de los modelos para descubrir cómo las diferentes estrategias de asignación se ajustan a los objetivos clave de la cartera.

Preservación del capital

Para clientes que buscan estabilidad. Este modelo está diseñado para ayudar a reducir la volatilidad y proteger el capital de los efectos erosivos de la inflación.

Asignación objetivo: 30 % mercados privados

Activos privados primarios: Crédito privado, Infraestructura

Diferencia histórica en volatilidad frente a 60/40: -310 puntos básicos

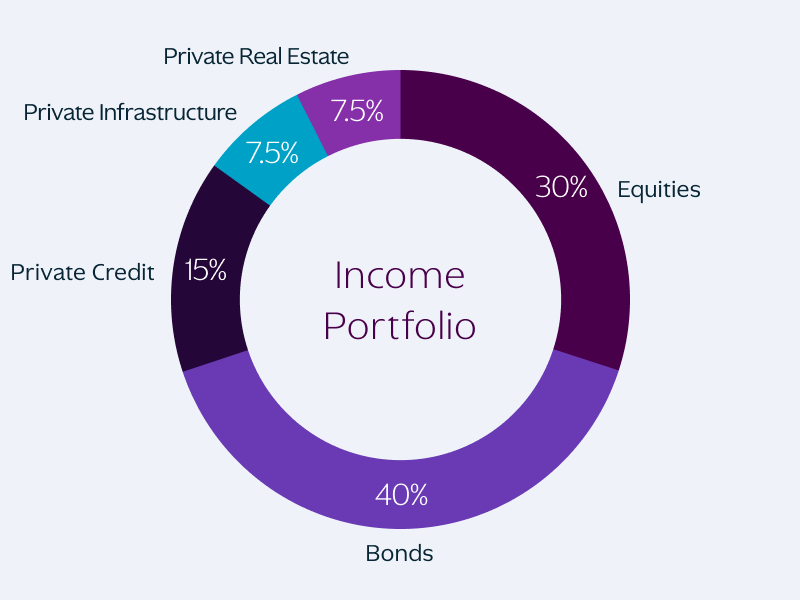

Ingresos

Para clientes que buscan un flujo de caja constante y duradero. Este modelo está diseñado para proporcionar ingresos estables y complementar las asignaciones tradicionales de renta fija.

Asignación objetivo: 30 % mercados privados

Activos privados primarios: crédito privado

Diferencia entre los ingresos históricos y los del modelo 60/40: +140 puntos básicos

Crecimiento

Para clientes que buscan una revalorización del capital a largo plazo. Este modelo está diseñado para maximizar el potencial de crecimiento y generar riqueza duradera a lo largo del tiempo.

Asignación objetivo: 30 % mercados privados

Activos privados primarios: capital privado

Diferencia histórica en la rentabilidad frente al 60/40: +50 puntos básicos

Empezar con KKR

A medida que las oportunidades en los mercados privados siguen aumentando, el reto para muchos asesores ya no es por qué incorporar estas exposiciones, sino cómo hacerlo. La proliferación de estructuras, estrategias y gestores disponibles en la actualidad puede dificultar saber por dónde empezar o cómo construir una estrategia de asignación de activos escalable y adecuada para el cliente.

Aunque cada inversor tiene objetivos y horizontes temporales únicos, KKR ayuda a los asesores e inversores a dar los primeros pasos ofreciendo un marco sencillo que incluye los mercados privados y respalda la búsqueda de los resultados deseados para la cartera.