Los asesores se reposicionan ante un mundo volátil

| Por Beatriz Zúñiga | 0 Comentarios

La incertidumbre global redefine la perspectiva del riesgo. Según el último informe elaborado por MSCI sobre la industria de Wealth Management, la mayoría de los asesores reconocen una mayor preocupación sobre el mapa final de los aranceles y la incertidumbre global, y afirman que planean repensar su exposición a la renta variable estadounidense.

El informe señala que la pregunta clave que se están haciendo los asesores este año es qué significa realmente la «diversificación» en un mundo de volatilidad persistente. En este sentido, la encuesta señala un alejamiento decisivo de las asignaciones nacionales concentradas hacia una diversificación global más amplia. “Un cambio que consideramos algo más que una respuesta táctica a los titulares recientes”,reconocen desde MSCI.

Según su visión, esto sugiere que los asesores ven cada vez más el riesgo geopolítico y la incertidumbre política como características permanentes del panorama de inversión, en lugar de interrupciones temporales y, en consecuencia, están reevaluando el riesgo como un elemento estructural de los mercados actuales.

IA y mercados privados

Dos de las tendencias que siguen los asesores son la IA y los mercados privados. Según el informe de MSCI, sobre ellas, llama la atención que mientras que el 95% de las firmas prevé aumentar la inversión en IA, solo el 27% cree que el sector de la gestión de patrimonio está liderando la adopción de la IA frente a otros segmentos de servicios financieros.

“Si la IA es una prioridad, ¿por qué los asesores sienten que aún van rezagados?”, se preguntan en MSCI. Su conclusión es que el modelo de negocio de la gestión de patrimonio podría ayudar a explicar esta aparente contradicción: “Los asesores miden el progreso de forma diferente a los gestores de activos, priorizando la escala, la eficiencia, la personalización y el compromiso con el cliente. Hacen crecer su negocio atrayendo a nuevos clientes y creando propuestas que reflejen las circunstancias y preferencias únicas de cada uno, en lugar de centrarse en la generación de alfa -rendimiento excedente-”.

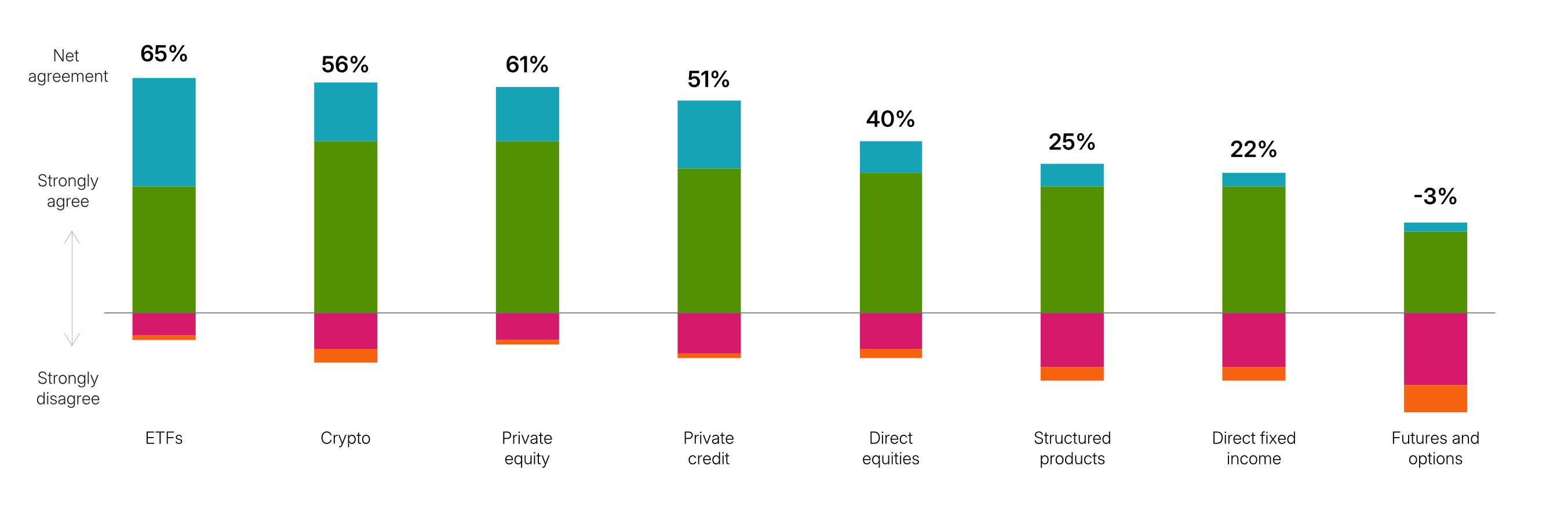

En el caso de los mercados privados, el informe muestra que han pasado a formar parte del núcleo de la cartera. Según sus datos, el 83% de los asesores afirma que contar con una oferta sólida de activos privados se está volviendo esencial. También esperan que las clases de activos privados, digitales y alternativos sean las que más crezcan en comparación con otras.

En este sentido, el documento de MSCI refleja un cambio más amplio en la construcción de carteras: el crédito privado y el private equity se consideran cada vez más componentes esenciales, que potencialmente ofrecen beneficios de diversificación y una menor correlación con la renta variable pública. “A medida que la volatilidad del mercado persiste, recurrir a los activos privados es una vía para buscar mayores ingresos, reducir la dependencia de los mercados públicos y lograr carteras a largo plazo más resilientes”, explican.

Un vistazo a las carteras

Si analizamos las tendencias que se observan en las carteras en este año, los asesores hablan, en primer lugar, de que la personalización se ha convertido en la nueva norma. Así lo afirma el 98% de los encuestados quienes reconocen que las nuevas carteras de clientes de alto patrimonio (HNW) ya incluyen algún nivel de personalización.

“Cuando la personalización es lo que se espera, ¿cómo la ofrecen las firmas de manera constante? Lo que antes era una característica de categoría premium se ha convertido en una expectativa básica. La personalización se utiliza cada vez más no solo para reflejar los valores del cliente, sino para crear carteras que se sientan resilientes, intencionadas y alineadas con los objetivos a largo plazo. Nuestros datos revelan los principales motores de la personalización y la complejidad que conlleva esta creciente demanda”, explican desde MSCI.

La segunda reflexión que lanzan los asesores sobre las carteras es que aumentará el uso de indexación en los próximos tres años. Sus datos muestran un fuerte impulso en este ámbito. “Los asesores la consideran cada vez más crucial para la eficiencia fiscal y para atender a clientes de alto patrimonio que buscan una personalización que los vehículos de inversión colectiva no pueden ofrecer. Sin embargo, aunque muchas firmas esperan que su uso aumente, muchas otras también señalan la complejidad operativa y la educación del cliente como barreras”, concluyen.