Los bonos convertibles son un instrumento específicamente diseñado para afrontar entornos desfavorables como el actual, ya que proporcionan una asignación dinámica de bonos a acciones y viceversa. Es una clase de activo que tiene la capacidad de aprovechar un rebote del mercado o, por el contrario, reducir los retrocesos de un mercado bajista. Los convertibles tienen una correlación con el mercado de renta variable* del 88%, pero con la mitad de la volatilidad (15,7% vs. 8,1%).

La convexidad es el gran atractivo de los bonos convertibles que, traducido en números, es lo que nos va a permitir poder capturar entre el 40%-70% de las subidas del mercado de renta variable y entre el 20%-40% de los retrocesos, con una volatilidad muy inferior a la del mercado de renta variable. Aunque esta característica es cautivadora, es muy importante tener en cuenta que esta circunstancia no siempre se produce, y 2022, sin ir más lejos, está siendo el año de la concavidad.

A pesar de estar atravesando un ciclo de concavidad, la delta va mejorando. A finales de septiembre, la delta era de aproximadamente el 41%, frente al 65% de los 21 meses anteriores. En consecuencia, una parte considerable de los bonos convertibles que anteriormente tenían un perfil de renta variable se encuentran ahora en la zona óptima para mostrar convexidad. Además, una parte considerable de ellos cotizan actualmente con características similares a las de los bonos y tienen un perfil aún más protector en caso de que la caída no sea completa.

Como podemos observar, la gestión activa es clave, y este año es un gran ejemplo del valor que aporta. La clave está en posicionarse en la tipología (perfil) de bonos más adecuado dependiendo del momento del ciclo. En convertibles, este aspecto influirá a la hora de decidir los niveles óptimos de la delta, perfil de los bonos convertibles (bono, equilibrado, equity), el crédito (High Yield, Investment Grade), la duración, el tamaño de las compañías (grandes o pequeñas) y el estilo de la renta variable (value o growth).

Antes de seleccionar un fondo de convertibles es muy importante saber cómo está posicionado el gestor ya que el universo de bonos es muy amplio y las características entre unos y otros muy distintas -y esto va a tener un impacto directo en la evolución de esa inversión-. Prueba de ello es la gran dispersión en resultados entre los fondos de la categoría.

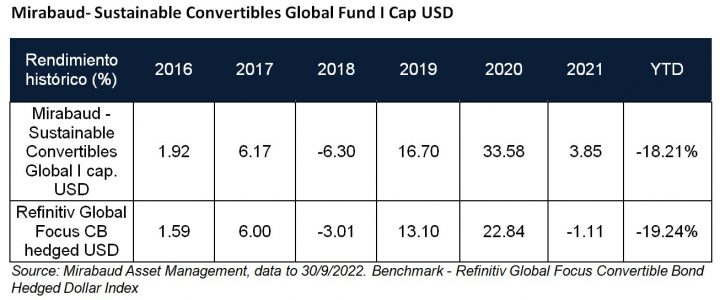

En Mirabaud Asset Management contamos con un fondo de convertibles globales, Mirabaud Sustainable Convertibles Global, con un enfoque pure play y de gestión activa. El fondo está liderado por Nicolás Cremieux desde sus inicios (2014).

A cierre de septiembre, el fondo contaba con una delta del 26% y un yield del 4,5%. La exposición a bonos defensivos (perfil bono) era del 81% y del 19% en bonos con perfil equilibrado. La inversión en empresas de gran capitalización era del 79,4% y del 18,2% en las de pequeña capitalización.

El momento de mercado puede que nos haga pensar dos veces aumentar el riesgo, pero el actual entorno de alta inflación y aumento de los tipos de interés acabará por desaparecer, lo que implica que los sectores que más han sufrido en los dos últimos años cuentan con un notable potencial de recuperación. Existe la posibilidad de otra corrección, pero gracias a las características asimétricas de los bonos convertibles, esta clase de activo podría ser un complemento perfecto para la renta variable.

Columna de Elena Villalba, directora general de Mirabaud Asset Management para la Península Ibérica y Latinoamérica

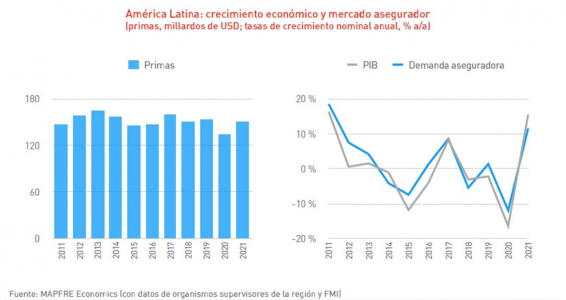

El mercado asegurador en Latinoamérica experimentó un crecimiento significativo del 11,5%, hasta los 149.794 millones de dólares, recuperándose de la fuerte contracción vivida en 2020 (-11,9%) aunque sin llegar a recuperar aún el nivel de primas previo a la irrupción de la pandemia, según un informe de MAPFRE.

En este crecimiento del mercado asegurador latinoamericano ha influido la recuperación económica y un entorno de tipos de interés en los últimos meses del año que resulta ser más apropiado para los seguros de Vida. Es de destacar también que, en 2021, el efecto económico sobre el volumen de negocio asegurador por la depreciación de las monedas frente al dólar fue moderado e incluso algunos mercados, como el mexicano o el chileno, se vieron favorecidos por una apreciación del tipo de cambio medio de sus respectivas monedas.

Las primas del segmento de los seguros de Vida en América Latina, que representan el 42,5% de las primas totales en 2021, experimentaron un repunte del 11,2% medido en dólares, mientras que las primas del segmento de los seguros de No Vida crecieron un 11,7%, según el informe “El mercado asegurador latinoamericano en 2021”, elaborado por MAPFRE Economics y editado por Fundación MAPFRE.

Es de destacar que el segmento de los seguros de Vida se recuperó solo parcialmente del fuerte retroceso del año previo, lo cual se debió en gran medida por el comportamiento de Brasil y Chile, dos de sus grandes mercados en esta línea de negocio, los cuales no consiguieron alcanzar el nivel de primas anterior a la crisis sanitaria. El resto de los mercados, con la excepción de Venezuela, superaron todos ellos el nivel previo a la pandemia.

Dentro del negocio de Vida, crecieron las primas de los seguros de Vida individual y colectivo, que representan el 36,9% del total de las primas de la región, con un crecimiento del 8,7% frente al año previo. Por su parte, los seguros Previsionales y de Pensiones, experimentaron un importante crecimiento del 30%, aunque su peso es relativamente pequeño en el negocio de Vida de la región, representando un 5,8% de las primas totales en 2021.

Por su parte, el segmento de los seguros No Vida del mercado latinoamericano superó el nivel de primas anterior a la crisis provocada por la pandemia, donde se destaca que este sector ya venía previendo la situación de estancamiento económico en la que se encontraba la economía de América Latina, y ha vuelto a ser compensado por el negocio de Salud, con un crecimiento en primas en 2021 del 11% (9,2% en 2020). Aunque la recuperación de algunas líneas específicas de negocio no fue suficiente para alcanzar el nivel previo a la crisis, como ocurrió en el negocio de Automóviles, que representa el 15,8% del total de primas en la región, con un crecimiento del 8,7% (frente a la reducción del -16,1% de 2020).

Desde el punto de vista de su estructura, los mercados aseguradores de América Latina que presentaron mayores niveles de concentración fueron Uruguay, Costa Rica y Nicaragua, con un índice Herfindahl superior al umbral que indica una concentración industrial alta. Mientras que Perú, Venezuela, Honduras, Puerto Rico, Panamá, República Dominicana, El Salvador y Guatemala presentan valores con un nivel de concentración moderada. El resto de los mercados aseguradores latinoamericanos presentan índices por debajo del umbral que anticipa niveles moderados de concentración.

Tendencias estructurales

El índice de penetración (primas/PIB) promedio de la región se ubicó en el 3,0% en 2021, inferior al del año previo en 0,1 puntos porcentuales (pp). El indicador se deterioró en el segmento de los seguros de No Vida (1,71%, frente al 1,77% del año 2020) y en el segmento de los seguros de Vida (1,27%, frente al 1,31% del año anterior). Aunque existe una tendencia al aumento de la penetración en la región, la cual se evidencia de manera constante a lo largo de las últimas décadas, y a la cual ha contribuido principalmente el desarrollo de los seguros de Vida y, en menor medida, el de los seguros de No Vida.

En lo que se refiere a las primas per cápita, el indicador promedio de la región se situó en 240 dólares, lo que supone un aumento del 10,7% respecto al nivel registrado en el año previo, aunque se mantiene por debajo del nivel anterior a la pandemia, a consecuencia de una recuperación insuficiente del negocio de los seguros de Vida.

En 2021, la estimación de la Brecha de Protección del Seguro para el mercado asegurador latinoamericano se situó en 249.800 millones de dólares, un 19,7% más que la estimada en 2020, predominando en la última década la brecha de los seguros de Vida. De esta forma, el mercado potencial de seguros en América Latina en 2021 se ubicó en 399.600 millones de dólares, lo que significa 2,7 veces el mercado actual en la región.

Schroders analizó el contexto macroeconómico y del mercado junto a Preqin en un evento realizado en Brickell.

El almuerzo ejecutivo contó con la participación de Nicolás Giedzinski Head de US Offshore en Schroders y Tim Boole, Head of Product Management de Private Equity en Schroders, mientras que por Preqin disertó Sam Monfared, Vice President de Research Insights, quien brindó un outlook sobre la situación del private equity.

“Desde hace varios años que estamos observando un incremento de la participación de la industria de wealth management en el mercado privado de activos”, dijo Giedzinski en la apertura.

Además, para el líder del negocio de US Offshore de Schroders, “las empresas están permaneciendo más tiempo privadas dado que están consiguiendo el capital necesario para su crecimiento fuera de los mercados públicos”.

Según Giedzinski, “esto conlleva a que mucho potencial de creación de valor se esté generando en el mercado de capital privado y esto ha sido reconocido por la industria. Basta tan solo ver la diferencia en valuaciones antes de salir a la bolsa de ahora frente a 20 años atrás”.

Monfared, por su parte, agregó que los activos bajo administración del private equity siguen y seguirán aumentando más allá de la situación bajista del mercado.

Las proyecciones de Preqin para el 2026 estiman que la suma del private equity y el venture capital superará los 11.000 millones de dólares de AUMs.

Además, el experto evidenció el crecimiento que ha tenido el interés por este tipo de inversión en todo el mundo, pero principalmente en Asia. Mientras en EE.UU. los inversores activos de private equity crecieron de 3.600 a 5.301, lo que significa un aumento del 47%, en Asia la misma categoría saltó de 1.014 a 2971, lo que en términos relativos representa un 193%. También aumentaron un 46% en Europa y un 52 en Latam.

Luego del contexto presentada por Monfared, llegó el turno de Boole que basó su exposición sobre la estrategia de Schroders en el compromiso con la democratización del private equity.

En ese sentido, enumeró cuatro objetivos principales: el acceso, la performance, transparencia y elección. Boole aclaró que estos fueron marcados hace años y siguen siendo el estandarte para mantener la estrategia.

Para Schroders es importante “facilitar el acceso de los inversores a los fondos de capital riesgo diseñados en función de sus necesidades” con una menor cantidad de inversión mínima y una suscripción más sencilla suscripción, comentó.

En cuanto a la performance, aclaró que desde el 2019 obtienen un rendimiento anualizado del 18,4%.

Con lo que refiere a la transparencia, Boole aclaró que sigue siendo “uno de los pocos fondos de capital privado semilíquido en los que el gestor no aplica una comisión de rentabilidad”

Por último, destacó que desarrollan una selección de fondos semilíquidos para dar a los a los inversores la posibilidad de elegir estrategia de inversión con “un enfoque coherente”, concluyó.

Wikimedia CommonsBanco Central de Chile. Banco Central de Chile

Apostando por un escenario inflacionario que estaría llegando a su peak y un Banco Central de Chile que terminaría su proceso alcista en términos de política monetaria, la administradora de fondos local MBI lanzó un nuevo vehículo de renta fija. Se trata de su primer fondo mutuo de deuda nacional nominal.

Según informaron a través de un comunicado, este nuevo vehículo invertirá en instrumentos de deuda chilena en pesos, con una duración máxima de tres años. En términos de estrategia, señalaron que concentrará su cartera en emisiones de grado de inversión.

“En el actual contexto de tasas de interés, con tasas nominales en máximos de 20 años y una Tasa de Política Monetaria que se mantendrá en niveles contractivos por un periodo prolongado, el devengo que entregan instrumentos de deuda nominal en plazos hasta tres años se ha transformado en una alternativa de inversión muy atractiva”, asegura Guillermo Kautz, gerente de Renta Fija de MBI.

A esto se suma las condiciones de liquidez del mercado. Según recalcó la firma en su nota de prensa, la profundidad de este mercado en Chile permitirá al fondo ofrecer una liquidez en un período de tres días hábiles desde la solicitud a sus aportantes.

“Con esto buscamos entregar una alternativa de inversión de baja volatilidad, bajo nivel de riesgo, devengo atractivo y liquidez”, recalcó Kautz.

Este fondo viene a consolidar la oferta de MBI en renta fija local. Según consigna su página web, actualmente tienen 12 fondos de instrumentos de deuda chilena bajo administración, incluyendo dos fondos mutuos: MBI Deuda Chilena y MBI Deuda Nominal.

También cuentan con vehículos de deuda internacional, renta variable nacional e internacional y activos alternativos.

Los precios del cobre parecen haberse estabilizado tras una de las caídas más rápidas y bruscas de la historia, pero el mercado sigue mostrándonos un panorama sombrío de la economía mundial. Como reflejo de los crecientes riesgos de recesión y del desplome inmobiliario en China, el estado de ánimo del mercado sigue siendo bajista, pero parece que ya se han descontado muchas noticias negativas, señala en un informe Carsten Menke, Head of Next Generation Research de Julius Baer, quien añade: “Por tanto, y suponiendo que el mundo no caiga en una recesión, desde Julius Baer creemos que el cobre ha superado su nivel mínimo y tiene un precio justo”.

“Más allá de las incertidumbres económicas a corto plazo, ahora tenemos una visión más constructiva a largo plazo, ya que esperamos que el fuerte crecimiento de la demanda relacionada con la transición energética supere estructuralmente el crecimiento de la oferta”, dice Carsten Menke.

“En primer lugar, las dificultades de China y el desplome del mercado inmobiliario son las mayores preocupaciones para el cobre. Es probable que el crecimiento se haya reducido, pero no se prevé un rápido repunte. El gobierno intenta estabilizar el mercado inmobiliario y aplicar medidas de estímulo específicas en el sector de las infraestructuras. Fuera de China, la demanda de cobre sigue siendo notablemente resistente, como indica el lento pero sólido crecimiento de la producción industrial en Estados Unidos, Europa y Japón”, señalan desde Julius Baer.

“Por otra parte y a pesar de que está aumentando rápidamente a nivel mundial, la demanda de cobre relacionada con la transición energética es todavía demasiado pequeña para marcar la diferencia en la situación actual. Hoy en día, los vehículos eléctricos y las energías limpias representan sólo el 2% y el 6,5% de la demanda mundial de cobre, respectivamente, pero estimamos que su cuota debería crecer mucho durante las próximas décadas”.

“Así, tras dos años de escaso crecimiento de la oferta y de aplazamiento de proyectos debido a la pandemia, la producción minera de cobre se está acelerando de nuevo, principalmente en África y Asia, más que en América. Si bien contribuye a equilibrar el mercado a corto plazo, ahora proyectamos una desaceleración a largo plazo del crecimiento de la oferta minera. La estrechez del mercado chino de los residuos de cobre ha desaparecido por completo. Las importaciones de estos residuos de cobre están alcanzando máximos de varios años, pero el difícil entorno cíclico actual debería provocar una ralentización a corto y medio plazo del suministro”, explica Carsten Menke.

“En este contexto, contemplamos dos posibles escenarios.Por un lado, el estímulo generalizado en China, un cambio en las políticas inmobiliarias y las interrupciones inesperadas de la oferta enmarcan los argumentos alcistas para el cobre. El mercado bajista, al contrario, surgiría como consecuencia de una ralentización económica peor de lo esperado en China y una recesión en el resto del mundo”.

“Finalmente, y para concluir, señalamos que la transición energética se convertirá en el motor dominante de la demanda de cobre en las próximas décadas. Los vehículos eléctricos, en particular, serán la mayor fuente de demanda incremental. Además, la demografía desfavorable de China, la ralentización de la urbanización y la transición de un crecimiento impulsado por la inversión a otro impulsado por el consumo están provocando vientos en contra de la demanda de metales. Los recortes en el gasto de capital deberían provocar una ralentización del crecimiento de la oferta minera a partir de 2025, mientras que la oferta de residuos procedente de las baterías de los vehículos eléctricos debería empezar a crecer”, dice el Head of Next Generation Research de Julius Baer.

Los hechos en cifras según el informe de Julius Baer:

El aluminio y el cobre son los dos mayores mercados de metales básicos, con un tamaño de 200.000 millones de dólares cada uno. Los mercados más pequeños son el plomo, el níquel, el estaño y el zinc; en conjunto, su tamaño es inferior a 150.000 millones de dólares.

El ciclo económico es el principal motor de la demanda de metales básicos. De ahí que se consideren indicadores decrecimiento. El cobre es el más destacado, lo que le ha valido el apodo de «Dr. Cobre». Históricamente, un punto de inflexiónen los precios ha señalado a menudo un punto de inflexión en la economía.

Las minas son la principal fuente de suministro de metales básicos. Debido a su tamaño y complejidad, desde la exploración hasta la producción pasan varios años. El progreso tecnológico en la minería ha sido muy gradual en las últimas décadas.

La importancia de los suministros secundarios, es decir, del reciclaje, varía de un metal a otro. Es muy elevada en el caso del aluminio, que puede reciclarse con facilidad y eficacia. El aluminio reciclado utiliza el 5% de la energía de la producción primaria.

La gestora boutique Toesca Asset Management está fortaleciendo su posición en el mercado de la infraestructura, con la compra de un parque solar fotovoltaico en el norte de Chile.

Según informaron al mercado a través de un hecho esencial, la administradora suscribió un contrato de compraventa para adquirir el 100% de las acciones de la sociedad Parque Solar Fotovoltaico Luz del Norte SpA.

El vendedor es la sociedad Inversiones Luz del Norte SpA, ligada a la gigante estadounidense de producción de módulos fotovoltaicos First Solar. Ésta fue asesorada por el banco de inversiones BTG Pactual en el proceso.

La transacción se realizó en nombre del fondo de inversión Toesca Infraestructura II, que se comprometió también a pagar de forma anticipada las deudas que tiene la central Luz del Norte con Solar Chile SpA –sociedad ligada a la parte vendedora– y con otras entidades no relacionadas.

La planta solar fotovoltaica en cuestión está ubicada en la provincia de Copiapó, en el desierto de Atacama. Cuenta, según informó Toesca al mercado, con una capacidad de generación eléctrica de 141 MWac (megawatts de corriente alterna).

“Estimamos que la adquisición de las Acciones tendrá un impacto positivo para el fondo, en consideración a la calidad de los activos involucrados y a la rentabilidad esperada del Parque Solar Fotovoltaico Luz del Norte”, valoró la administradora de fondos en su misiva al regulador.

En esa línea, informaron que la compraventa del activo será financiada con recursos provenientes de la colocación de cuotas del fondo Infraestructura II, en virtud de contratos de promesas suscritos anteriormente, y con un crédito de largo plazo.

Bloomberg anunció que su contenido de Licencia de Datos está disponible en Google Cloud, “lo que permite a los clientes de todo el mundo recibir el contenido de forma nativa a través de la nube”, según el comunicado emitido por la empresa.

Sobre el acceso a su servicio de datos en tiempo real, B-PIPE, los clientes de la Licencia de Datos ahora tienen la capacidad de recibir el contenido de Bloomberg OneData, incluyendo referencia, precios, datos regulatorios, investigación, acciones corporativas y datos ESG para más de 50 millones de valores y 30.000 campos de datos, todo a través de Google Cloud, explica el comunicado.

Además, el contenido de la licencia de datos también incluye el servicio de datos históricos de Bloomberg.

Los clientes de Bloomberg también podrán integrar los datos con las herramientas de Google Cloud con las que ya están familiarizados.

“A medida que un número creciente de nuestros clientes migra las cargas de trabajo a la nube, buscan cada vez más una integración perfecta de principio a fin. No sólo buscan que sea fácil de usar, sino también un socio que proporcione datos de alta calidad a escala y con conectividad global”, comentó Brian Doherty, Global Head de Data License Platform en Bloomberg.

“Los clientes de servicios financieros están acelerando la adopción de servicios de datos, plataformas y feeds en la nube a medida que modernizan sus sistemas financieros. Cada vez se dan más cuenta de que pueden gestionar mejor el riesgo, impulsar la eficiencia del capital y centrarse en la diferenciación aprovechando la escala, la elasticidad y la seguridad de Google Cloud”, dijo Rohit Bhat, Director de mercados de capitales, activos digitales e intercambios de Google Cloud.

Downing Street vuelve a tener inquilino y lo que es más importante, un nuevo perfil político toma el mando para intentar sacar al Reino Unido de sus dificultades económicas y lidiar con la crisis energética. Rishi Sunak, ex secretario del Tesoro, ex ministro de Hacienda y tras haber trabajado en la industria de fondos antes de dar el salto a la política, se ha convertido en el nuevo primer ministro británico tras imponerse en la carrera por el liderazgo del partido conservador.

“El abandono del programa económico de Liz Truss ha sido bien recibido por los mercados. Los rendimientos siguen siendo elevados, entre otras cosas por el impacto de la mayor incertidumbre económica y política, pero han repuntado tras la toma de posesión de la nueva Canciller. El regreso de la rectitud fiscal y el nombramiento de Rishi Sunak como primer ministro también están consolidando el repunte y la erosión de algunas primas de riesgo”, destaca Peter Goves, analista de Renta Fija de MFS Investment Management.

En opinión de George Brown, economista de Schroders, la primera tarea de Sunak debería ser consolidar esa confianza y tranquilizar a los inversores, sobre todo después de haber advertido de los “profundos retos económicos” a los que se enfrenta el país. “Se trata de un brusco cambio de rumbo para el excanciller. Las celebraciones de su nombramiento no durarán mucho, ya que al nuevo primer ministro le espera una tarea aleccionadora que debe calmar a tres grupos distintos: inversores, diputados conservadores en contra y votantes”, afirma.

Brown considera que Sunak tendría que dar seguridad a los inversores sobre la sostenibilidad de las finanzas públicas. “Los mercados han reaccionado positivamente a su nombramiento por su reputación fiscalmente conservadora y su experiencia previa como canciller. Pero esta credibilidad debe consolidarse con la presentación del plan fiscal prevista para el 31 de octubre. Los informes sugieren que se recaudarán decenas de miles de millones de libras mediante la reforma de los impuestos sobre las ganancias de capital, además de la ampliación de la congelación de los umbrales y las desgravaciones del impuesto sobre la renta. También tendría sentido mantener a Jeremy Hunt como canciller en aras de la estabilidad”, señala el economista de Schroders.

Respecto al ámbito político, Brown destaca que Sunak también deberá reunir a las facciones enfrentadas de los diputados conservadores y recuperar a los votantes de cara a las próximas elecciones generales; sobre todo si quiere durar en el cargo más que su sucesora Liz Truss.

“Será difícil aplacar a estos tres públicos al mismo tiempo. Pocas cosas son tan impopulares entre los votantes como las subidas de impuestos y la austeridad fiscal, aunque hacer lo contrario pondría al primer ministro en contra de los inversores. Como antiguo canciller, será muy consciente de la necesidad de reducir los costes de endeudamiento del Reino Unido mediante la bajada de los diferenciales. Por lo tanto, Sunak no tiene más remedio que ser sincero en cuanto a la necesidad de tomar decisiones difíciles en pro del país. Es una historia difícil de vender, especialmente a medida que se acercan las elecciones generales”, añade Brown.

Cómo ganarse la confianza

Para Michael Michaelides, analista de renta fija de Carmignac, lo importante no es quién está en Downing Street, sino lo que hace. “Para recuperar la credibilidad, como mínimo, el Gobierno debe deshacer las tres medidas más perjudiciales: exponer el erario público a todo el potencial de los costes al alza de los precios internacionales del gas, planificar más de 250.000 millones de libras de recortes fiscales anunciados para los próximos cinco años y evitar el escrutinio del OBR. Los anuncios realizados hasta ahora no han recuperado todo el terreno perdido”, explica Michaelides.

Según su opinión, el gobierno británico no tiene por qué suprimir las ayudas restantes a los precios del gas, ni tampoco los recortes fiscales restantes. Sin embargo, es necesario que se calculen todos los costes, con un plan para pagarlos en un plazo rápido. “El gobierno necesita urgentemente anunciar y cumplir nuevas reglas fiscales que cierren el déficit presupuestario estructural. Esto requiere una combinación de subidas de impuestos, menos recortes fiscales y una contención del gasto políticamente realista. Este es el coste de invitar al escrutinio: los inversores no pueden ahora dejar de ver las métricas subyacentes. Esta es la causa de las primas de riesgo asociadas a los tipos de interés del Reino Unido para el gobierno, las empresas y los hogares. Incluso la reversión total puede no ser suficiente, puede ser necesario más, pero por ahora es lo mínimo”, añade.

Por último, Eiko Sievert, director de calificaciones del sector público y soberano de Scope Rating, considera que el gobierno de Sunak tiene pocas opciones fáciles, dado el difícil contexto macroeconómico agravado por el lastre del Brexit. “Tendrá que aplicar una combinación de recortes de gastos y subidas de impuestos que reducirá las perspectivas de crecimiento económico a corto plazo. Dado que las limitaciones del comercio británico tras el Brexit dificultan el crecimiento futuro, será importante un periodo de estabilidad política para que el Reino Unido restablezca su credibilidad fiscal y permita un entorno más estable que respalde la inversión empresarial”, explica.

Mirando al mercado

En las últimas semanas, el mercado de gilts y la libra esterlina son los activos que más han sufrido con la volatilidad e incertidumbre política del Reino Unido. Tras el anuncio de la victoria de Sunak, los mercados de bonos vieron caer los rendimientos, en claro contraste con sus movimientos en reacción al mini-presupuesto de hace unas pocas semanas. Según interpreta Steve Clayton, gestor de fondos de HL Select, “los rendimientos de los bonos a más largo plazo han caído hasta cerca del 3,75%, lo que, si se mantiene, debería ofrecer alguna esperanza de que los tipos hipotecarios empiecen a bajar pronto”.

“Los impulsores de los gilts son complejos y multifacéticos en la actualidad. En primer lugar, la política desató una ola de volatilidad debido a la incertidumbre sobre las perspectivas fiscales del Reino Unido. Esto ha cambiado ahora con el nuevo canciller y la dimisión de Truss. Además, el Banco de Inglaterra sigue subiendo los tipos de interés debido a la elevada inflación, pero también se han reducido los precios debido al abandono de los recortes fiscales no financiados. Las consideraciones de liquidez también juegan su papel. En general, podemos esperar una cierta erosión de las primas de riesgo en el tramo largo y una cierta reducción de las agresivas subidas del Banco de Inglaterra, pero el Banco de Inglaterra sigue subiendo, y la inflación es incómodamente alta. Por lo tanto, los rendimientos de los gilts se mantendrán relativamente altos en el futuro inmediato”, indica Goves.

En este sentido, Christoph Siepmann, economista senior de Generali Investments, añade: “El BoE (Banco de Inglaterra) también se enfrentará de nuevo a un escenario diferente. La política fiscal y la monetaria podrían ir ahora en la misma dirección de endurecimiento, lo que profundizaría el debilitamiento previsto pero permitiría al Banco de Inglaterra seguir siendo más decente en sus subidas de tipos”.

Según destacan los analistas de Ebury, mientras se restablece la estabilidad en los mercados gilt tras la dimisión de Liz Truss, la libra se estabiliza provisionalmente tras un mes extremadamente complicado. “Los principales riesgos parecen haberse eliminado por el momento, y la clave está ahora en la reacción del Banco de Inglaterra en su próxima reunión a principios de noviembre. Una subida de 100 puntos básicos debería aclarar que las autoridades británicas pretenden huir de las complicaciones y ser un factor positivo para la libra”, afirman.

BNY Mellon, en colaboración con Aite-Novarica Group, publicó un estudio en el que se examinan las tendencias de los pagos comerciales y se concluye que las empresas están adoptando una serie de herramientas digitales emergentes, como los pagos en tiempo real (RTP) y los monederos digitales.

El informe también ha detectado importantes diferencias regionales en el uso de los canales.

Se espera que aumente la adopción de los pagos instantáneos, tanto en EE.UU. a través de la red RTP® y el servicio FedNow como en Europa y el Reino Unido con los servicios SEPA Credit Transfer Instant y Faster Payments.

Las criptomonedas, que se anuncian como un cambio de juego para los pagos, muestran un crecimiento previsto principalmente entre los usuarios existentes.

Por otro lado, el uso de efectivo y cheques está disminuyendo en términos netos, aunque están integrados en los flujos de trabajo de muchas empresas, especialmente en los Estados Unidos.

Según los datos resultantes de la encuesta, en Norteamérica, en Europa y el Reino Unido, se espera que los monederos digitales sean los que más crezcan en los próximos 12 meses.

Entre los no usuarios de criptomonedas, sólo el 7% de las empresas europeas y el 10% de las norteamericanas tienen intención de utilizarlas a corto plazo.

El 76% de las empresas norteamericanas ha utilizado cheques en los últimos 12 meses, frente al 61% en Europa.

El 67% de las empresas europeas encuestadas utilizan pagos instantáneos, frente al 46% de las empresas norteamericanas.

El 86% de las empresas europeas y del Reino Unido que no utilizan los pagos instantáneos señalan que tienen algún nivel de interés en utilizar este método de transacción en los próximos 12-24 meses, mientras que el 68% de las empresas norteamericanas que no los utilizan se encuentran en el mismo campo.

«Los resultados de este estudio muestran que las empresas que actualmente adoptan las tecnologías de pago emergentes ya están cosechando los beneficios, mientras que las más lentas en adoptarlas necesitan más apoyo para hacer el cambio», afirma Carl Slabicki, codirector de Pagos Globales dentro de los Servicios de Tesorería de BNY Mellon. «Por eso nos estamos posicionando como puerta de entrada para que las empresas accedan a todas las soluciones de pago posibles de la forma más rápida y sencilla posible».

«El informe dibuja un panorama de pagos complejo e increíblemente variado de una región a otra», dijo Gilles Ubaghs, autor del estudio en Aite-Novarica Group. «Ningún método de pago se perfila como la solución preferida y es probable que esa fragmentación continúe durante algún tiempo antes de que veamos alguna consolidación en los tipos de pago».

Las conclusiones del informe se basan en las opiniones de 790 empleados de organizaciones medianas y grandes de siete países norteamericanos y europeos, según la ficha técnica proporcionada por la empresa.

Daniel Viera ha sido contratado por UBS Internacional para su división de wealth management en New York, informó la compañía en LinkedIn.

“Nos complace anunciar que Daniel Vieira se ha unido a nuestra División Internacional como parte de la Oficina Internacional de Gestión de Patrimonios de Nueva York”, dice el comunicado compartido por Catherine Lapadula.

Viera, con más de 20 años en la industria financiera, llega procedente de Delta National Bank and Trust Company en New York donde trabajó durante más de 15 años.

Previo a Delta, cumplió funciones durante más de 6 años en Sao Paulo, primero como financial advisor y luego portfolio manager, según su perfil de LinkedIn.

“Respaldado por el amplio capital intelectual y la experiencia de UBS Wealth Management, Daniel está posicionado para ayudar a las familias e individuos UHNW en América Latina, a simplificar sus complejas vidas financieras, maximizar el valor de sus negocios y crear un patrimonio familiar duradero”, explica el comunicado de la firma suiza.

Tiene estudios de negocios y finanzas por la Columbia Business School y la New York University.