JP Morgan ha presentado sus perspectivas de mercado para el segundo trimestre bajo el nombre de “Guía de Mercados”. En la presentación, Lucía Gutiérrez – Mellado, directora de Estrategia para España y Portugal, analizó el contexto complejo donde la energía redefine las previsiones de crecimiento y los flujos se desplazan hacia estrategias de rentas más flexibles. Su principal mensajes es que la subida del petróleo y la inflación han llevado la confianza del consumidor en América a niveles mínimos. De hecho, consideran que la evolución de los precios del petróleo y el gas será determinante para el crecimiento global y la estabilidad política.

Un factor decisivo este año son las elecciones en Estados Unidos en noviembre. La campaña electoral, que arrancará este verano, se encuentra según la encuesta del consumidor con un sentimiento negativo debido a la subida del crudo y la inflación. Desde la gestora, el escenario que plantean es que si los republicanos aspiran a la victoria, deberán lograr un control efectivo de los precios y trabajar en el cese de las hostilidades.

Por otro lado, advierten de que la presión no solo viene de Occidente: China e India están presionando a Irán para estabilizar el mercado energético, ya que las potencias asiáticas no pueden permitirse un frenazo económico global con el cierre del estrecho de Ormuz. Aunque China ha diversificado parcialmente sus suministros, se estima que entre un 30% y un 40% de sus importaciones de petróleo siguen dependiendo de este punto estratégico.

Además se esperaba que el nuevo plan fiscal fuera el motor de la economía, pero estudios recientes indican que el alto precio de la gasolina está absorbiendo todas las ventajas financieras que este plan iba a aportar a los ciudadanos. A pesar de esto, hay optimismo en el corto plazo: hay margen para que el precio del gas baje antes de que comiencen las labores de reposición de reservas de cara al verano.

A pesar del ruido del mercado, Gutiérrez-Mellado recalca que existe una diferencial respecto a la crisis de 2022 y que la economía actual está mejor preparada. Hoy, la inflación es más baja, los tipos de interés ya están en niveles positivos (en torno al 3,7% a diferencia de los tipos 0 que vimos hace 4 años) y el mercado laboral se está enfriando de forma ordenada. Por esto, la gestora considera que el mercado está siendo «excesivamente pesimista» al prever múltiples subidas de tipos; su previsión es mucho más moderada, confiando en que la desaceleración de los salarios en EE. UU. actúe como freno natural a los precios.

Posicionamiento en Cartera

JP Morgan sugiere no dejarse llevar por el pánico de corto plazo, recordando que históricamente el 70% de los años el mercado cierra en positivo a pesar de las caídas temporales. En renta variable han comenzado el año con cierta sobreponderación pero han reducido el peso ligeramente y siguen apostando por el factor calidad. También destacan la importancia de los alternativos en carteras multiactivo por su capacidad de descorrelación frente a la renta variable.

Además, la gestora también mencionó que mantienen una posición neutra respecto al crédito, y en deuda pública están optando por estrategias más prácticas. Por último, respecto a los mercados emergentes, la firma considera que si se cumple el escenario de depreciación del dólar (tras revalorizarse y volver a ser activo refugio por la guerra de Irán), los emergentes podrían seguir siendo favorables. Así explican la importancia de tener un enfoque global y presencia local para saber reconocer las buenas oportunidades de estos mercados.

Durante el primer trimestre del año, el dólar tuvo un comportamiento lateral – bajista con la volatilidad, especialmente en marzo. Según los expertos, estamos ante la transición de un dólar fuerte -tal y como vimos entre 2022 y 2024- hacia un entorno más neutral e, incluso, débil. En este sentido, los tres primeros meses dejan una ligera depreciación del dólar y el debate abierto sobre su papel como referencia mundial y sus fundamentales.

“La necrológica del dólar estadounidense se ha escrito muchas veces, con una frecuencia cada vez mayor durante el último año, pero la mayoría de los análisis catastrofistas sobre la divisa se centran en un solo lado de la ecuación y pasan por alto el panorama completo”, lamenta Sonal Desai, CIO de Renta Fija de Franklin Templeton.

Fallida tesis del ‘petrodólar’

A raíz de esta conexión, se ha extendido la tesis del “petrodólar”, que afirma que el dominio del dólar se sustenta en que el comercio del petróleo está denominado en dólares estadounidenses, y que el desplazamiento de las exportaciones de crudo de Oriente Medio hacia Asia y la localización del gasto en defensa del Golfo señalan el inicio del fin de la hegemonía del dólar. En opinión de Desai, esta visión es notablemente simplista: “Invierte parcialmente la relación de causalidad. Los países exportadores de petróleo tienen un fuerte interés propio en recibir pagos en dólares por lo que los dólares representan: acceso a los mercados de capital más profundos y líquidos del mundo, respaldados por un marco institucional y legal que protege los derechos de propiedad y hace cumplir los contratos, y apoyados por una economía fuerte, dinámica e innovadora”.

Según el análisis que hace la experta de Franklin Templeton, tres pilares sostienen este sistema: la escala y dinamismo de la economía estadounidense, la credibilidad institucional y una profundidad de mercado inigualable. “Tampoco existe una alternativa creíble; el euro carece de un activo seguro unificado a gran escala; el renminbi opera bajo controles de capital; y las monedas digitales pueden liquidar transacciones, pero no ofrecen la función de reserva de valor que exige el estatus de moneda de reserva”, añade Desai.

Debate abierto

Además, argumenta que los datos refuerzan esta idea en ámbitos como las reservas, los pagos, el volumen de operaciones de divisas y la profundidad del mercado de bonos del Tesoro, métricas que no son propias de una moneda en declive. “La debilidad del dólar es cíclica, no estructural, aunque su verdadera vulnerabilidad reside en la política fiscal de Estados Unidos. Para los inversores, mantengo una visión constructiva sobre el estatus del dólar como moneda de reserva en el horizonte previsible y recomendaría mantenerse ágiles en los márgenes y centrarse en los fundamentales. Creo que los inversores deberían fijarse en los movimientos de los tipos de cambio bilaterales, en lugar de apostar por el fin del régimen de dominancia del dólar”, concluye.

Sin embargo, Thomas Hempell, responsable de análisis macroeconómico y de mercados en Generali AM (parte de Generali Investments), se muestra más crítico y pone el foco en que, a corto plazo, la evolución del dólar estadounidense sigue estando estrechamente ligada a cómo se desarrolle el conflicto en Oriente Medio. “No se trata tanto de que el dólar haya recuperado su papel de valor refugio, sino más bien el efecto del precio del petróleo: cuando el petróleo sube, el dólar tiende ahora a beneficiarse, ya que Estados Unidos se ha convertido en un exportador neto de energía. Por el contrario, el euro y el yen se ven afectados, ya que Europa y Japón importan gran parte de su energía, por lo que el aumento de los precios del petróleo empeora sus balanzas comerciales y sus perspectivas de crecimiento”, argumenta.

Perspectivas sobre el dólar

De cara al futuro, Hempell espera que el dólar vuelva a debilitarse si la guerra se calma pronto y los precios del petróleo retroceden. Según argumenta, es probable que los inversores globales sigan diversificando sus carteras alejándose del dólar, y la guerra con Irán podría incluso erosionar la dependencia del sistema del petrodólar. “Esto mantiene la tendencia alcista a medio plazo del par euro/dólar, aunque en menor medida de lo que habríamos esperado antes de la guerra, ya que es probable que los precios de la energía se mantengan estructuralmente más altos y la recuperación de la zona euro vaya a ser ahora más moderada”, argumenta.

Los economistas de BofA también son bajistas en el euro/dólar a corto plazo: “Nuestra previsión para el final del segundo trimestre en 1,14 y con riesgos sesgados a la baja”. Su tesis es que los precios persistentemente elevados de la energía generan impulsos estanflacionarios a nivel global y una convergencia más lenta del crecimiento entre EE.UU. y la eurozona. Además, la divergencia entre la Fed y el BCE que sostienen los economistas de BofA prevén para más adelante este año crea un contexto interesante: por un lado, un BCE centrado en preservar su credibilidad en materia de inflación, frente a una Fed que prioriza el mercado laboral, podría ser un factor de apoyo para el euro/dólar. Por otro lado, reconocen que el panorama se complica al analizar las previsiones en términos reales.

“Más allá de los factores a corto plazo, el dólar aún debe enfrentarse a posibles riesgos a la baja en el mercado laboral estadounidense, el crédito privado y el aumento de los riesgos fiscales. “A más largo plazo, las implicaciones del cambiante entorno geopolítico seguirán generando dudas sobre la exposición óptima al dólar. Prevemos un euro/dólar en 1,20 a final de año, condicionado a que la Fed no suba tipos, a una normalización de la energía y a una convergencia gradual del crecimiento entre EE.UU. y la eurozona”, concluyen.

El último estudio realizado por Enness Global revela un fuerte aumento en la demanda por parte de ciudadanos estadounidenses del programa Golden Visa de Grecia, con una actividad que se ha acelerado durante el último año y una nueva vía de inversión que se prevé reforzará aún más el interés de Estados Unidos por la residencia y el mercado inmobiliario griegos.

Enness Global analizó datos oficiales sobre aprobaciones de Golden Visa, examinando el número acumulado de concesiones principales otorgadas a solicitantes por nacionalidad y cómo ha evolucionado la participación total a lo largo del tiempo. La firma también evaluó los cambios recientes en la política del programa y su probable impacto en la demanda futura.

La investigación muestra que, a diciembre de 2025, se habían concedido un total de 578 Golden Visa a ciudadanos estadounidenses, frente a las 388 de diciembre de 2024. Esto representa un aumento anual del 49% en las aprobaciones acumuladas de nacionales estadounidenses. En el mismo periodo, el total de Golden Visa aprobadas para todas las nacionalidades aumentó un 60,4%, lo que subraya la fortaleza de la demanda internacional por la residencia griega.

El significado de los datos

Observando las tendencias a más largo plazo, las aprobaciones acumuladas a ciudadanos estadounidenses aumentaron de forma constante a lo largo de 2025, pasando de 369 en octubre de 2024 a 578 a finales de 2025. De media, la participación estadounidense en el programa ha crecido alrededor de un 3,4% mensual durante el último año, lo que indica un impulso sostenido más que un aumento puntual.

Desde Enness Global señalan que este crecimiento refleja una combinación de incertidumbre política y económica en Estados Unidos, un creciente interés por las opciones de residencia europea y la mejora del perfil de inversión de Grecia. La firma también destaca que la decisión de Grecia de introducir una nueva vía de Golden Visa basada en la inversión para 2026 probablemente proporcionará un impulso adicional.

“Bajo el esquema revisado, los solicitantes podrán obtener la residencia invirtiendo un mínimo de 250.000 € en startups que cumplan los requisitos y estén registradas en el registro nacional Elevate Greece, abarcando sectores como el inmobiliario, financiero y de defensa. Esto supone un cambio estratégico respecto a un modelo centrado exclusivamente en el sector inmobiliario, ampliando el atractivo del programa a emprendedores, empresarios e inversores tecnológicos que buscan tanto residencia europea como exposición a una economía en rápido desarrollo”, explican los autores del informe.

Junto con la reforma regulatoria, Enness Global señala la transformación más amplia de Grecia como un factor clave que respalda la demanda. Tras recuperar el grado de inversión y atraer a aproximadamente 1.200 nuevos millonarios solo en 2024, Grecia se ha reafirmado como uno de los destinos más atractivos de Europa para patrimonios con movilidad internacional.

“El interés de Estados Unidos por el programa Golden Visa de Grecia ha crecido de forma constante durante el último año. Lo que hace a Grecia particularmente atractiva es la combinación de umbrales de entrada relativamente bajos, unos fundamentos económicos en mejora y un atractivo estilo de vida. La introducción de una vía de inversión en startups refuerza aún más esta propuesta, especialmente para emprendedores e inversores empresariales que desean una residencia vinculada a la participación económica y no únicamente a la propiedad inmobiliaria”, afirma Islay Robinson, CEO de Enness Global.

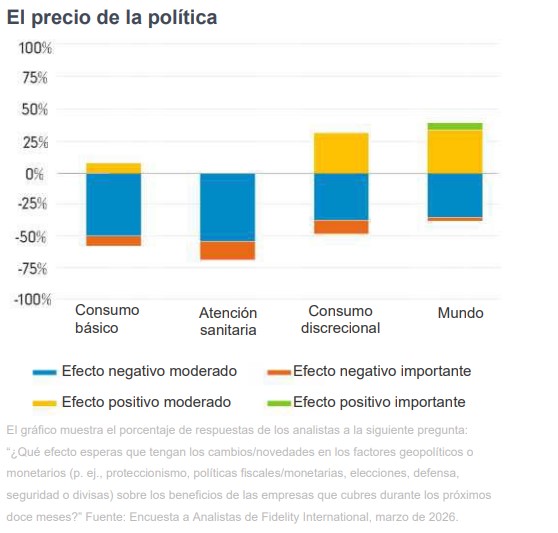

Los analistas de Fidelity International han pasado el año conversando con consejeros delegados, haciendo visitas de campos e intercambiando visiones con profesionales del mercado, como parte de su minucioso trabajo diario. Toda esa información y sus principales convicciones han quedado retratadas en la encuesta anual a analistas que la firma ha publicado.

En concreto, entre sus principales conclusiones destaca como reflexión que la confianza de las empresas ha aumentado de forma constante en los últimos años. Los analistas tienen claro el origen de ese optimismo: nos encontramos en medio del mayor auge inversor de los últimos años, impulsado por el gasto en inteligencia artificial y toda la infraestructura necesaria para ponerla en marcha.

“El efecto de arrastre de la IA se está ampliando. El despliegue está ampliándose, no llegando a su punto álgido”, afirma Terence Tsai, responsable de un equipo de analistas tecnológicos que cubren los fabricantes de semiconductores a nivel mundial. Según recoge la encuesta, ese desarrollo está impulsando el gasto de los clientes de una amplia gama de empresas y apunta hacia fuentes de ingresos que se prolongarán durante años en el futuro.

Principales tendencias por sectores

Para los analistas, las tecnologías de la información son las principales beneficiarias, pero los efectos también son muy visibles en los sectores de los materiales y la energía, donde la demanda de electricidad y de las materias primas necesarias para construir un mundo de nuevos centros de datos y centrales eléctricas surge tras más de una década de estancamiento. En este sentid, alrededor del 64% de los analistas del sector de los materiales afirma que los directivos de las empresas se muestran moderada o considerablemente más optimistas acerca del próximo año que del anterior, en comparación con el 81% en el sector de las TI.

“Los pedidos se han disparado. Las empresas de servicios públicos de mi sector han aumentado sus planes de inversión a cinco años en un 20% al renovarlos, y eso fue después de un aumento del 20% el año pasado también”, afirma Srishti Sinha, que cubre las empresas eléctricas estadounidenses encargadas de proporcionar varios puntos porcentuales de capacidad adicional cada año durante el resto de la década.

Las expectativas sobre fusiones y adquisiciones también reflejan el exceso de dinero en circulación. Aproximadamente la mitad de los analistas del sector industrial esperan que las operaciones de fusión y adquisición sean más frecuentes este año, frente a un tercio hace un año. Aunque el volumen de operaciones en el sector de las TI podría verse frenado en cierta medida por las empresas que están realizando grandes inversiones en el desarrollo de la IA, el 63% de los analistas del sector de las TI espera ahora un aumento de las fusiones y adquisiciones en los próximos meses.

“Lograr aumentos significativos de la productividad gracias a la IA en la integración de sistemas puede requerir un cierto nivel de escala. Por lo tanto, es posible que las grandes empresas busquen movimientos de concentración para reforzar sus capacidades de implementación de IA. Las valoraciones generales del sector son [también] significativamente más bajas de lo que eran hace dos o tres meses”, añade el analista sectorial japonés Noriyuki Takizawa.

Sin embargo, lo más importante es que los resultados también apuntan a una divergencia en las presiones sobre los costes entre los salariales y los no salariales. El indicador trimestral de la encuesta sobre las expectativas de costes laborales para los próximos seis meses se sitúa cerca de cero por primera vez en tres años.

Los riesgos

Desde Fidelity consideran revelador que la mayoría de los analistas que cubren empresas de consumo en la encuesta anual señalen la asequibilidad, su impacto en los consumidores más pobres o la demanda general como su mayor preocupación para el año que viene. Aseguran que sí, que para la clase media estadounidense están construyendo una nueva central eléctrica al otro lado de la carretera para abastecer de energía al gigantesco centro de datos situado al otro lado de la ciudad. Y más allá de los barrios residenciales podría haber una mina de cobre que satisfaga la enorme demanda de cableado eléctrico.

Pero para los consumidores que no se benefician de las ganancias bursátiles, ni de los tipos de interés más altos, ni de la rentabilidad del oro, el panorama es más sombrío. Los costes de los combustibles seguirán subiendo, pero los salarios no. “Creo que el aumento del desempleo y la caída del gasto de los consumidores serían el mayor riesgo para los fundamentales de mis empresas durante los próximos 12 meses”, afirma Chase Bethel, que cubre Walmart, Costco y otros grupos de distribución estadounidenses.

El otro gran riesgo que muchos mencionan es el contexto geopolítico. Según la encuesta, la pugna entre los gobiernos por las materias primas industriales eleva los costes y ejerce presión sobre los márgenes de los fabricantes. “La inflación impulsada por la oferta podría impedir que los bancos centrales bajen los tipos de interés. La situación se complicará aún más si los gobiernos acaban sacando la chequera para compensar el impacto del aumento de los precios del petróleo y el gas en los hogares con rentas más bajas, lo que elevaría los tipos de interés básicos a largo plazo. Además, los fundamentales de la deuda corporativa no cotizada están presionados y muestran señales incipientes, pero crecientes, de tensión”, apunta la gestora entre sus conclusiones.

La confianza

No obstante, la confianza empresarial sigue siendo elevada: las empresas se están beneficiando de la inversión en IA y del alza de las bolsas. La expectativa general es que mejoren la rentabilidad sobre el capital y los pagos de dividendos a los inversores. Más de la mitad de los analistas encuestados espera que aumenten los dividendos; en el sector de las TI, esa cifra es del 63%.

Ahora bien, una situación geopolítica más complicada, por las buenas o por las malas, está dando lugar a unas perspectivas económicas más confusas y, como comentan aquí nuestros analistas tecnológicos, la contribución de la IA podría consistir en facilitar a las empresas hacer más con menos y reducir el tamaño relativo de sus plantillas, pero en un momento en el que la economía ya está ejerciendo presión sobre los consumidores de renta media.

Sin embargo, nada de esto debería restar importancia al mensaje central: que la inversión de Microsoft, Meta y Google en IA no es solo un acicate para las valoraciones bursátiles. “La clase media sigue sintiendo la presión de los costes, pero ese ingente volumen de capital acabará llegando a los albañiles y electricistas que están levantando las nuevas fábricas y centros de datos. Cuando eso ocurra, cabe esperar que el número de beneficiarios aumente de la mano de un nivel de vida más alto y una mayor variedad de rentabilidades bursátiles”, concluye la encuesta.

Foto cedidaVincenzo Vedda, responsable de la división de Inversiones de DWS.

DWS ha anunciado que su director de inversiones, Vincenzo Vedda, asumirá la responsabilidad de toda la división de Inversiones con efecto a partir del 1 de mayo de 2026. Según explica la gestora, esto incluye también la responsabilidad del negocio de activos ilíquidos, que anteriormente dirigía Stefan Hoops.

Esta medida completa la transición iniciada en agosto de 2025, cuando Vedda se incorporó al Consejo de Administración como director de inversiones, con responsabilidad sobre el negocio de activos líquidos, y asumió la dirección conjunta de la división de Inversiones. Con este cambio, DWS confía la responsabilidad general de la división de Inversiones a un miembro específico del Consejo de Administración, reforzando así su compromiso con los clientes, los mercados y la inversión. Además, con este cambio, los responsables de las clases de activos ilíquidos reportarán directamente a Vedda y pasarán a formar parte de su equipo directivo.

“Desde que se incorporó al Consejo de Administración, Enzo ha demostrado una gran experiencia en materia de inversiones, capacidad de decisión y un claro sentido de la responsabilidad. Bajo su liderazgo, nuestra división de inversiones se ha vuelto más disciplinada, más transparente y orientada al rendimiento, lo que se traduce en resultados aún mejores para nuestros clientes”, ha destacado Oliver Behrens, presidente del Consejo de Supervisión de DWS.

Por su parte, Stefan Hoops, director ejecutivo de DWS, ha añadido: “En un entorno desafiante y dinámico, nuestra capacidad para tener éxito y ofrecer un rendimiento excelente depende de la claridad en las responsabilidades, un liderazgo firme y un compromiso inquebrantable con lo que realmente importa a nuestros clientes. Describimos esto como la construcción de una verdadera mentalidad de cinco estrellas. Esto significa aspirar no solo a un rendimiento superior aceptable, sino a la excelencia como hábito. Enzo encarna exactamente estos principios”.

Se espera que la Fed mantenga sin cambios su tipo de interés de referencia en su reunión, a pesar de las presiones del sector energético. Según los expertos, la información de que disponen actualmente los miembros con derecho a voto del FOMC no permite identificar ningún posible efecto de transmisión del aumento de los precios de la energía a los precios subyacentes. Entonces, ¿qué podemos esperar de esta reunión?

Según esperan Erik Weisman, economista jefe, y Kish Pathak, analista de renta fija, de MFS Investment Management, el mensaje general será que la política monetaria se encuentra en una buena posición para “esperar y observar” cómo evolucionan las perspectivas de crecimiento e inflación. “Ya el 18 de marzo, el presidente Powell restó importancia a las proyecciones económicas, dada la incertidumbre relacionada con el conflicto. Es probable que reitere que las perspectivas dependen del conflicto. Aunque la incertidumbre asociada a la guerra de Irán ha disminuido desde entonces, sigue siendo muy elevada. No obstante, el mercado estará muy atento a cualquier cambio de tono en las perspectivas de crecimiento e inflación”, reconocen.

Lo que sabemos seguro, según mostraron las actas de la reunión de marzo, es que está surgiendo una opinión minoritaria según la cual podrían ser necesarias subidas de tipos para proteger el aspecto de la inflación del mandato. “El presidente Powell podría tener que responder a preguntas que busquen aclarar qué acontecimientos podrían inclinar al FOMC en esa dirección. Probablemente afirmará que es demasiado pronto para emitir ese juicio y que la política monetaria se encuentra en una buena posición para equilibrar los riesgos en ambos frentes del mandato. Esto estaría en línea con la mayoría de las comunicaciones de la Fed desde la reunión de marzo”, afirman los expertos de MFS IM.

Asuntos sobre la mesa

Por su parte, Mabrouk Chetouane, estratega jefe de Mercados de Natixis IM Solutions, considera que lo que está en juego en esta reunión es doble. “En primer lugar, anclar las expectativas de los inversores sobre los tipos de interés y la inflación para evitar cualquier endurecimiento no deseado de las condiciones financieras; y, en segundo lugar, mantener una gama de opciones disponibles para hacer frente a cualquier tipo de escenario”, indica Chetouane.

Según su visión, esta crisis energética podría provocar una caída significativa de la demanda agregada. “Creemos que los riesgos cíclicos podrían materializarse y que la función de reacción de la Fed sigue dando más importancia a la actividad económica y, en consecuencia, al mercado laboral. Mantenemos que la Fed podría recortar su tipo de interés de referencia entre 25 y 50 puntos básicos de aquí a 2026, no para satisfacer los deseos de la Casa Blanca, sino por la necesidad de apoyar la demanda”, añade.

Ante esta fuerte confianza en que la Fed de Powell apostará por la continuidad, Marco Giordano, investment director de Wellington Management, recuerda que las decisiones de los bancos centrales serán factores determinantes del ciclo global en los próximos trimestres, a medida que los responsables políticos asimilen este último choque exógeno y actúen en consecuencia. “A lo largo del mes de marzo, los bancos centrales de todo el mundo optaron por mantener los tipos de interés sin cambios, alegando el aumento de los riesgos geopolíticos y la incertidumbre en torno a las perspectivas de inflación impulsadas por los precios de la energía”, comenta.

Llega el relevo

Otro de los aspectos más importantes de la reunión de abril es que será la última rueda de prensa del presidente Powell, si Kevin Warsh es confirmado próximamente. “Es probable que se le vuelva a preguntar sobre su decisión de seguir como miembro del Consejo tras finalizar su mandato como presidente y sobre cómo podría cambiar esa decisión si se archiva la investigación del Departamento de Justicia. Lo más probable es que repita que aún no ha tomado una decisión al respecto”, reconoce Weisman.

¿Cómo podría ser la Fed de Warsh? Para Eiko Sievert, director de calificaciones del sector público y soberano de Scope Ratings, si Kevin Warsh es confirmado como próximo presidente de la Reserva Federal, es probable que abogue por una bajada de los tipos de interés basándose en su opinión de que el crecimiento impulsado por la IA no provocará inflación.

“Su nombramiento apuntaría a una reducción significativa de la intensidad de la supervisión y a un giro hacia la desregulación, además de un enfoque más limitado en el doble mandato de la Fed de velar por precios estables y máximo empleo. Como resultado, es probable que temas como el riesgo climático y la equidad social, reciban una atención significativamente menor. La reducción del balance de la Fed será una prioridad, aunque es probable que la implementación siga siendo gradual para evitar una volatilidad indebida en los mercados”, destaca Sievert.

Por último, el experto ve probable que se produzcan cambios en la forma en que la Fed se comunica públicamente, con menos orientación prospectiva sobre las expectativas de los miembros del FOMC respecto a los tipos de interés futuros.

“Con este escenario de fondo, la reunión del FOMC de junio será objeto de un minucioso escrutinio. Las bajadas de tipos realizadas sin el respaldo de datos que indiquen un retroceso de las presiones inflacionistas serían una señal del debilitamiento de la independencia de la Fed”, concluye.

El comercio mundial atraviesa una transformación sin precedentes en 2026, marcada por el impacto de los mayores aranceles estadounidenses en décadas y el desvío de 165.000 millones de dólares fuera del corredor entre EE. UU. y China. Pese a estas tensiones y a las disrupciones logísticas en puntos críticos como el Estrecho de Ormuz, el intercambio comercial global resiste gracias al auge de la IA y a una reorientación estratégica hacia socios más afines, en la que destaca el liderazgo de China.

Así lo recoge el nuevo informe de McKinsey & Company, «Geopolitics and the geometry of global trade: 2026 update», que analiza cómo los aranceles, el auge de la inteligencia artificial y la evolución del papel de China están redefiniendo el mapa comercial hacia bloques cada vez más alineados geopolíticamente.

La inteligencia artificial: nuevo motor del crecimiento comercial

Según el informe de McKinsey, la inversión en infraestructura para IA se consolidó como el motor principal del comercio global en 2025. El intercambio de hardware especializado, como chips, servidores y equipos de red, creció un 40% durante el ejercicio. El incremento en la demanda de componentes tecnológicos fue tan significativo que representó, por sí solo, un tercio de todo el crecimiento del comercio mundial en el último año.

Este auge tecnológico ha beneficiado principalmente a los centros de producción de Taiwán, Corea del Sur y diversas economías de la ASEAN. Dichos mercados suministran semiconductores, servidores y equipos de red a través de cadenas de suministro estrechamente vinculadas que dan servicio a todo el mundo.

Por otro lado, la expansión global de los centros de datos ha consolidado a Estados Unidos como el principal motor de la demanda de estos bienes. En 2025, Estados Unidos concentró aproximadamente la mitad de la nueva capacidad mundial de centros de datos. Una inversión que disparó el comercio estadounidense de bienes relacionados con la IA en un 66%, alcanzando un valor estimado de 220.000 millones de dólares.

Más allá de los chips avanzados, la construcción de estas instalaciones ha impulsado el intercambio de infraestructura crítica, como turbinas de gas para la generación de energía, sistemas de refrigeración industrial o cableado de fibra óptica, entre otros; un reflejo de cómo la infraestructura relacionada con la IA está reconfigurando las dinámicas del comercio global.

El desafío europeo: pérdida de competitividad en el sector automóvil

El informe destaca que la Unión Europea se enfrenta a un escenario de presión competitiva, marcado por el incremento de las importaciones chinas y el impacto de los nuevos aranceles en Estados Unidos. En este sentido, el sector de la automoción, pilar estratégico de la industria y el empleo europeo, ha sido el más afectado en 2025, registrando una caída de 22.000 millones de dólares en su balanza comercial conjunta con EE. UU. y China.

En 2025 las exportaciones de vehículos europeos a Estados Unidos descendieron un 17%, mientras que los envíos hacia China – históricamente un mercado de crecimiento – se redujeron más de un 30%. La situación se ve acentuada por la competencia de los vehículos eléctricos (VE) fabricados en China, cuyas importaciones hacia la UE aumentaron un 50% en volumen hasta superar las 800.000 unidades. Actualmente, estos modelos representan ya el 15% de las ventas totales de vehículos eléctricos en la Unión Europea.

Como respuesta estratégica, la UE busca diversificar sus flujos comerciales mediante acuerdos con mercados de rápido crecimiento, entre ellos India o el bloque Mercosur, y captando inversión directa china para el desarrollo de infraestructuras críticas en suelo europeo, con proyectos de mega factorías en España y Hungría capaces de duplicar la producción de baterías en la región, por ejemplo.

China se “reinventa” como proveedor global

Ante las nuevas restricciones de acceso al mercado estadounidense, donde el comercio bilateral se redujo un 30% y se desviaron más de 165.000 millones de dólares fuera del corredor principal, China ha acelerado su transición para consolidarse como la «fábrica de las fábricas». Por primera vez desde 2019, las exportaciones chinas de productos de consumo final disminuyeron, mientras que las ventas al exterior de bienes intermedios y de capital – como maquinaria y componentes industriales – aumentaron en más de 175.000 millones de dólares.

Según el análisis de McKinsey Global Institute, este cambio de modelo responde a una inversión sostenida que ha reducido la dependencia de suministros extranjeros y ha posicionado al país como un proveedor crítico de componentes electrónicos, baterías de litio y procesadores para los centros de fabricación en ASEAN e India. De hecho, China suministra actualmente los insumos esenciales para los nodos de producción avanzada en todo el mundo.

Para sostener sus volúmenes de exportación ante el cierre de mercado en Estados Unidos, las empresas chinas redujeron sus precios una media del 8% en bienes de consumo, intensificando la presión competitiva en regiones como Europa. En sectores estratégicos como el de los paneles solares, una caída de precios del 33% impulsó un crecimiento del 20% en el volumen de exportaciones hacia Oriente Medio.

Nueva postura estratégica ante la incertidumbre global

El actual panorama del comercio mundial exige que las multinacionales adopten una postura práctica que combine la visión a largo plazo con una elevada agilidad operativa. Algunas tendencias estructurales como el auge de la IA y el nuevo enfoque manufacturero de China están destinadas a perdurar, por lo que los líderes empresariales deben orientar sus estrategias hacia los corredores comerciales más resilientes. En este entorno volátil, el éxito no consistirá en elegir entre la estabilidad y la respuesta inmediata, sino en posicionarse ante cambios estructurales profundos, manteniendo la flexibilidad necesaria para manejar las barreras a corto plazo.

Más que un retroceso de la globalización, lo que el informe revela es que las empresas y las economías están reconfigurando activamente con quién y qué comercializan para adaptarse a una nueva era de conexiones globales. Con un 2026 marcado por nuevos desafíos, como la volatilidad arancelaria y el conflicto en Oriente Medio, comprender las fuerzas que transforman nuestro mundo interconectado resulta más vital que nunca.

Foto cedidaMaria Luisa Gota, consejera delegada y directora general de Eurizon.

Ante la evolución del mercado de los ETFs activos, Eurizon lanzó en marzo la plataforma YourActive SICAV, dedicada a los ETF activos. Un mes después, la firma ha anunciado el lanzamiento de su primer ETF activo, el YAS Robotics Active. Según explica, se trata de una estrategia que invierte de forma activa en empresas que desarrollan productos y servicios innovadores en el ámbito de la robótica y la automatización.

“La innovación de productos es un factor clave de éxito en el sector de la gestión de activos. Para Eurizon, es estratégico competir tanto con sus ETF indexados como con los activos, que son cada vez más utilizados por clientes institucionales y privados. Los ETFs son instrumentos sencillos y rentables que, cuando se ofrecen a clientes minoristas, deben complementarse con servicios de asesoramiento que identifiquen soluciones de inversión alineadas con sus necesidades. Los ETFs indexados y activos complementan a los fondos tradicionales y pueden combinarse dentro de carteras diversificadas para crear valor de manera eficiente a través de una asignación de activos específica”, ha señalado Maria Luisa Gota, consejera delegada y directora general de Eurizon.

Apuesta por los ETFs

Desde la gestora explican que este nuevo lanzamiento es un paso natural en su apuesta por los ETFs. Tras el lanzamiento de su plataforma de fondos ETFs indexados (Limited Tracking Error) en mayo de 2025, con los primeros 10 fondos de renta variable de la gama YourIndex SICAV, Eurizon Capital SGR ha ampliado progresivamente su oferta para incluir fondos de renta fija, diseñados para satisfacer las necesidades de asignación de activos de los inversores y reforzar aún más su enfoque en la innovación de producto.

En la actualidad, la plataforma incluye 33 subfondos, que gestionan más de 19.000 millones de euros en activos a fecha de abril de 2026. Sus estrategias abarcan todas las áreas geográficas y clases de activos, con integración sistemática de criterios ESG y alineación con el marco del Artículo 8 SFDR. Los inversores pueden elegir entre clases de acciones tradicionales (institucionales) y cotizadas (UCITS ETFs), beneficiándose de precios competitivos, un equipo de gestión especializado con amplia experiencia en estrategias basadas en índices y una estructura de mercados de capitales que les respalda.

“Somos la única empresa en Italia que gestiona todas las actividades relacionadas con los ETFs de forma integrada, desde la gestión de carteras hasta los mercados de capitales, lo que garantiza un mayor control y eficiencia en los procesos operativos, de inversión y de acceso al mercado. La empresa se encuentra entre los principales actores de Europa gracias a su plataforma multiclase YIS (YourIndex SICAV), muy apreciada por los inversores italianos e

internacionales por su amplitud, transparencia y eficiencia”, destacan desde la gestora.

En 2025, el mercado europeo de ETFs superó los 3 billones de dólares en activos bajo gestión y registró 390.000 millones de dólares en entradas, con el lanzamiento de 621 nuevos ETFs (frente a los 317 de 2023), lo que confirma una aceleración significativa en la innovación de productos.

La gestora considera que si bien las estrategias pasivas siguen predominando en términos absolutos, el crecimiento ha sido impulsado en gran medida por las estrategias activas: los lanzamientos de ETFs activos pasaron de 32 a 167 en dos años, aumentando su cuota sobre el total de nuevas emisiones del 10% al 27%, lo que pone de relieve la relevancia estratégica de expandirse en el segmento de ETFs activos.

La Gran Transferencia de Riqueza no es una previsión lejana; es un cambio sísmico que ya está en marcha. Durante las próximas dos o tres décadas, se estima que 83 billones de dólares en riqueza privada cambiarán de manos a nivel global, marcando la mayor transferencia de riqueza en la historia moderna. Según explican desde UBS, impulsado por el envejecimiento demográfico, una mayor esperanza de vida y décadas de aumento en los precios de los activos, este cambio está destinado a remodelar el panorama de la riqueza tal como lo conocemos. ¿Cómo está redefiniendo la requisa esta tendencia?

Según el informe de la entidad titulado “What’s on the horizon? Global Next Gerenation Report”, para las familias, esta transición no se trata solo del movimiento de capital. El estudio concluye que estamos también ante una transferencia de responsabilidad, autoridad en la toma de decisiones y gestión a largo plazo entre generaciones.

“La siguiente generación actual está globalmente conectada, mejor formada y es más independiente que cualquier generación anterior. Lo que no ha cambiado, sin embargo, es su necesidad de una comunicación regular entre generaciones, un diálogo abierto en la preparación para la transferencia de riqueza y la confianza en sus capacidades para tener éxito por sí mismos”, apunta Michael Viana, responsable de Transferencia de Riqueza y Redes y Oficina de Clientes, UBS Global Wealth Management.

Característica de una nueva generación

Desde UBS explican que para la siguiente generación heredera, este proceso rara vez comienza con la herencia formal de los activos. “Normalmente empieza antes, a través de la participación en discusiones familiares, la implicación en estructuras de gobernanza o el aumento de responsabilidades dentro de un negocio familiar o un marco de inversión. En este sentido, la transferencia de riqueza no es un evento único, sino un proceso que se desarrolla con el tiempo y está moldeado tanto por decisiones estructurales como por experiencias personales”, matizan.

Esta “siguiente generación” suele referirse a un grupo de edad, pero en la práctica se define mejor por la posición. Según la experiencia de UBS trabajando con clientes de la siguiente generación, se han encontrado individuos en etapas de vida muy diferentes: algunos que apenas comienzan a involucrarse con la riqueza familiar y otros que ya lideran negocios, estructuras de inversión o órganos de gobernanza. “Lo que los une no es su edad, sino su rol: son la generación heredera, que asume responsabilidades dentro de sus familias”, aclaran como principal conclusión.

Y añaden: “Los individuos de la siguiente generación que hemos encuestado para este informe representan todo el espectro de edades, desde menores de 21 años hasta mayores de 45, siendo la mayoría de entre 26 y 40 años. Geográficamente, reflejan la huella internacional de las familias globales: con un 49%, Europa representa la mayor proporción de encuestados, seguida de Norteamérica (19%), América Latina (16%), Asia-Pacífico (11%) y Oriente Medio y África (5%)”.

Otra característica destacable es que muchos llevan vidas con movilidad internacional, es decir, estudiando en el extranjero, desarrollando carreras en distintos países o explorando oportunidades fuera del sistema familiar. Sin embargo, para la mayoría, el centro de gravedad sigue siendo la familia. “Incluso cuando se aventuran fuera, muchos terminan regresando para asumir responsabilidades dentro del negocio, la family office o la estructura familiar en general”, comenta el informe.

Anclar familiar y naturaleza de la riqueza

UBS destaca que todo ese contexto integrado en la familia es una característica definitoria. “Algo más de la mitad de los encuestados ya está activa dentro del ecosistema familiar, trabajando ya sea en el negocio familiar o en la family office. Un grupo más pequeño —aproximadamente uno de cada diez— ha optado por emprender sus propios proyectos empresariales. El tercio restante trabaja fuera de las estructuras familiares, estudia o aún está definiendo su trayectoria profesional, a menudo adquiriendo experiencia antes de asumir responsabilidades familiares”, indica el informe.

Además, a medida que las familias avanzan hacia generaciones posteriores, la naturaleza de la riqueza evoluciona. Es decir, aunque el negocio principal suele seguir siendo importante, la riqueza familiar se diversifica más entre carteras financieras, activos reales e inversiones directas. “Por lo tanto, la siguiente generación no hereda solo una empresa, sino un sistema más amplio que requiere gobernanza, coordinación y una toma de decisiones cada vez más profesionalizada”, explica.

Por último, el informe señala que la perspectiva de esta nueva generación también está moldeada por el entorno más amplio. Según UBS, cuando se les pregunta por los temas que más les preocupan, los encuestados señalan principalmente desafíos estructurales y de largo plazo, más que preocupaciones de mercado a corto plazo. Además, la tecnología y la inteligencia artificial (62%) ocupan el primer lugar, seguidas de la pobreza y la desigualdad (49%) y la educación (41 %).

“En conjunto, la imagen que emerge es la de una generación globalmente conectada y consciente de sus responsabilidades, que equilibra la ambición personal con las expectativas familiares y se prepara para pasar de la participación a la gestión a largo plazo”, concluye el informe.

Rick Rieder, CIO Global de Renta Fija de BlackRock, es una de las voces más respetadas e influyentes de la industria global de gestión de activos. Con fama de ser un “maníaco de los datos”, como él mismo reconoce, supervisa aproximadamente 2,4 billones de dólares (trillions en nomenclatura anglosajona) para la firma, además de estar en el comité asesor de Alphabet y en el de inversiones de UBS. Su nombre, incluso, sonó como un posible candidato para estar a la cabeza de la Fed, al menos, era una opción que gustaba a los mercados.

Durante su participación en el evento anual de BlackRock para inversores latinoamericanos y de US offshore, en Miami, Rieder nos atiende. La habitación es amplia, un agradable calor primaveral se cuela por las ventas y su profunda voz llena de confort la estancia. Su forma de expresarse con las manos revela que Rieder es un hombre metódico; por ello arrancamos nuestra entrevista preguntándole por cómo es su método de trabajo.

¿Cómo logra aislarse del ruido para realizar su trabajo?

Desde mi perspectiva, estoy absolutamente obsesionado con los datos. Los estudio de forma muy intensa. Creo que hay demasiado foco en informaciones anecdóticas que no son muy relevantes, y muchas veces generan una inercia de información sesgada. Leo una enorme cantidad de resultados empresariales, que me dicen qué están haciendo las empresas con sus inventarios o por qué están contratando personal o qué hacen con el capex. Para mí, esa es la mejor fuente de información. Aprendo muchísimo. De hecho, lo vivo como un juego, como una búsqueda del tesoro: lees un informe y buscas pistas. También hago llamadas mensuales con clientes desde hace 30 años, y tengo mi propio proceso que pasa por revisar unos 1.000 gráficos y tablas. Literalmente, me encierro a analizarlos dos días al mes. Todo eso me ayuda a encajar el puzzle, y no puedo hacerlo sin estudiar los datos. Aunque tengo un gran equipo que ayuda, necesito procesarlo yo mismo. Después integro toda esa información y construyo una visión que no siempre es correcta, pero necesito hacer ese proceso.

Fruto de ese análisis, ¿qué diferencias ha identificado entre narrativas e informaciones?

Estamos viendo algo que no habíamos visto nunca en esta generación: una economía que funciona muy bien, pero solo con dos motores. Por un lado, hay una enorme inversión en tecnología, IA, centros de datos, que está sosteniendo la economía y las bolsas tecnológicas. Y, por otro lado, hay una cohorte de renta alta que está funcionando muy bien, incluso beneficiada por los tipos altos porque son ahorradores netos. El 10% más rico representa el 23% del consumo, mientras que el 40% inferior representa el 22%. Es una distorsión enorme. Por ello, cuando miras la economía en conjunto parece fuerte – puedes tener un crecimiento nominal del PIB del 5,5% o incluso 6%-, pero está funcionando bien solo en dos frentes. La mayoría de la población lo está pasando mal y por eso he sido bastante claro respecto a los tipos de interés: afectan sobre todo a quienes están en peor situación.

De toda la información sobre resultados empresariales, ¿a qué conclusiones relevantes ha llegado?

Destacaría de los resultados de los bancos que la actividad de fusiones y adquisiciones es real. Se ve claramente en los resultados: las empresas están siendo más estratégicas, haciendo adquisiciones para reducir costes y crecer. La actividad de trading, especialmente en renta variable, ha sido muy alta, lo cual tiene sentido en un entorno de volatilidad. Otro punto que creo que se ha exagerado mucho es la preocupación por el crédito privado. En esta temporada de resultados se hablaba de tensiones, pero creo que está a menudo sobredimensionado por historias anecdóticas. Cuando ves los resultados de los grandes bancos, el estrés “mark to market” parece menos grave de lo que sugieren algunas interpretaciones. En cuanto a tecnología, estoy impresionado por las cifras. El mercado está valorando que el crecimiento será explosivo a corto plazo, pero con cautela a medio plazo, porque puede haber cambios tecnológicos que reduzcan la demanda. Personalmente, creo que el mercado está siendo demasiado conservador: la demanda tiene más recorrido del que se descuenta.

Retomando su reflexión sobre la distorsión en el crecimiento económico, ¿considera que hay problema de empleo?

No hay crecimiento del empleo. De hecho, excluyendo sanidad, hemos perdido 378.000 empleos en los últimos 10 meses, un dato que resulta sorprendente con una economía creciendo a ese ritmo. Tenemos un problema de empleo. Desde fuera parece que la Fed no tiene que hacer nada, pero la realidad es que la economía no funciona bien para la mayoría. Y aún falta ver el impacto real de la inteligencia artificial (IA), que no ha llegado todavía. Queda ver en qué se traduce toda esa eficiencia tecnológica en unas empresas que ya son más eficientes incluso antes de que la IA tenga impacto pleno. No hemos visto todavía ese impacto, y ya estamos sin crecimiento del empleo. Algunos dicen que no es preocupante porque la oferta laboral es menor por la inmigración, pero sigue siendo un problema: no hay suficientes ofertas de empleo.

Hemos leído su análisis sobre la “debilidad del mercado laboral” para los jóvenes. ¿Es una tendencia? ¿Tiene que ver con la IA?

Creo que es un desastre. La tasa de paro entre graduados universitarios es la más alta en una generación, y el desempleo entre jóvenes (16–24 años) está aumentando. Hay varios factores: por un lado, las personas mayores de 55 años permanecen más tiempo en el mercado laboral, reduciendo vacantes, y, por otro, tenemos el impacto de la tecnología y la IA. Creo que es un problema serio para jóvenes y rentas bajas. Y es irónico: los mayores, con más ingresos, se benefician de tipos altos porque son ahorradores, mientras que los jóvenes son los que tienen deuda.

Pasemos a la política económica. ¿Qué debemos esperar de la Fed? ¿Y sobre el déficit y los tipos?

Quiero decir, lo primero es que Estados Unidos tiene demasiada deuda y prácticamente toda, está en el tramo corto de la curva de rendimientos. Dependemos de las letras del Tesoro y creo que ninguna empresa gestionaría su negocio así. Tenemos que reducir la deuda; si no, el dólar seguirá bajo presión. Para ello solo hay dos formas: recortar el gasto -cosa que no ocurrirá pronto- o crecer más rápido que la deuda. Esto me lleva a que el motivo por el que creo que la Fed bajará los tipos de interés sea que gran parte de la financiación del país está en el corto plazo. Tendrán que esperar un poco por el impacto del petróleo, pero aun así creo que pueden hacer dos recortes este año. Si fuera por mí, bajaría los tipos ahora mismo, independientemente del petróleo o del posible impacto en los alimentos. Cuanto más tiempo mantengamos los tipos altos, más agravamos el problema de la deuda.

En cuanto al tipo de interés neutral que el mercado estima actualmente, no creo que sea correcto. Pienso que está considerablemente por debajo de lo que se cree, por dos razones: primero, la productividad está ayudando a reducir la inflación, y segundo, la herramienta de los tipos de interés ya no regula la inversión (capex) como antes. Por tanto, los tipos de interés ya no influyen de forma significativa en la inversión empresarial, lo cual es una diferencia enorme respecto al pasado. En realidad, los tipos afectan principalmente al mercado inmobiliario, a las rentas bajas y a las pequeñas empresas, que son quienes más están sufriendo. ¿Cómo no va a indicar eso que los tipos actuales son demasiado restrictivos? Además, no están reduciendo la inflación de forma significativa. Por tanto, creo que son restrictivos precisamente en los ámbitos donde más importa.

Dicho hecho, he aprendido en mi carrera que hay que invertir no en función de lo que yo haría, sino de lo que van a hacer. Me llevó 20 años entender eso. Siempre pensaba: “esta es una buena idea, la harán”. Pero lo único que importa es lo que realmente harán, Y no creo que vayan a bajar los tipos ahora. Creo que esperarán una reunión más, analizarán los datos, el desempleo subirá un poco y entonces bajarán los tipos.

En este contexto de política monetaria, ¿qué lectura hace de la inflación?

Hay una gran diferencia entre una inflación impulsada por la demanda y una impulsada por la oferta. Creo que es injusto decir que tenemos un shock del petróleo. Creo que estamos ante un shock de oferta, y ese shock, por sí mismo, ya va a ralentizar la economía. No necesitamos tipos más altos para frenarla, ya que eso reducirá el consumo, especialmente en los hogares de menores ingresos. Hoy estamos en una inflación subyacente cercana al 3%, y creemos que bajará al 2,5% a final de año. El objetivo de la Fed es el 2%, pero eso no significa que haya que llegar el mes que viene. Mientras se mantenga alrededor del 3% debido al shock del petróleo, este ya tendrá su efecto.

¿Sigue muy convencido del auge del ciclo de renta fija? ¿Ya estamos ahí o algo ha cambiado?

Estamos en una edad dorada de la renta fija. Dentro de cinco años miraremos atrás y diremos: madre mía, podíamos construir carteras con rentabilidades muy atractivas. Los tipos reales son espectaculares. Puedes construir una cartera con un rendimiento del 6% o 6,25%. Si la inflación está en el 3%, eso es una rentabilidad real muy atractiva. Si miras los 20 años previos al COVID, tuvimos tipos negativos en Europa y Japón, y cercanos a cero en EE.UU. Ahora puedes obtener un 6% o más, y no con activos de baja calidad: puedes usar hipotecas de agencia, CLOs AAA, activos AAA. Cuando digo que es una edad dorada de la renta fija, no es porque crea que vamos a ganar mucho dinero por bajadas de tipos, es más bien un entorno de cobrar el cupón, obtener carry y dormir tranquilo. Creo que la Fed actuará con cautela y que los tipos largos no caerán demasiado.

¿Ve valor en la ampliación de los spreads de crédito corporativo?

Creo que los mercados de crédito público están simplemente bien, no son excepcionales. Son más atractivos, en términos relativos, los mercados de titulización y los emergentes. Me gustan lugares como México y partes de Brasil. Especialmente si estás dispuesto a asumir riesgo de divisa, y creo que se puede, porque no espero una apreciación significativa del dólar. Por eso, los mercados emergentes son más atractivos que el crédito hoy. Los activos titulizados también, ya que puedes estructurarlos tú mismo, con mejor colateral. Los mercados de titulización están en muy buena forma: inmobiliario comercial, residencial, activos respaldados.

Mencionaba la deuda emergente. En este caso, la cuestión es el dólar, pero ¿le gusta el peso mexicano?

Me gusta el tipo que ofrece México. No tengo una opinión fuerte sobre el peso, pero sí creo que el dólar no se va a apreciar mucho, incluso podría depreciarse ligeramente. Si hablamos de la deuda del país, creo que la administración es receptiva a una moneda más débil. Así que, en el caso de México, pienso que el peso frente al dólar debería mantenerse estable, y quizás incluso apreciarse algo. Pero lo importante es que la rentabilidad es muy atractiva, siempre que estés dispuesto a asumir ese riesgo. Yo utilizo estrategias en mercados de volatilidad como, por ejemplo, vender opciones sobre mis posiciones, lo que me permite obtener aún más rendimiento. Dado que la volatilidad en los mercados emergentes —especialmente en divisas— es elevada, se pueden generar rentabilidades muy interesantes en lugares como México.

Desde hace unos tres años, BlackRock ha hecho una importante apuesta innovadora con el lanzamiento de los iBonds. En cierta medida, usted ha sido el “cerebro” detrás de estos vehículos. ¿Está pensando en algo igual de revolucionario para el futuro en el mundo de la renta fija?

Creo que el gran cambio en la renta fija es que, durante 30 o 40 años, la renta fija era ese 40 que se añadía a la cartera de renta variable en el clásico 60/40. Pero en los últimos años se ha demostrado que ya no funciona así. Desde 2023 hasta ahora, cada vez que el mercado de renta variable ha sufrido, los índices tradicionales de renta fija también han caído, porque la inflación afecta tanto a los bonos como a las acciones de la misma manera. La gran evolución es que ahora la gente piensa en qué hacer con ese 40 y si con él puede construir una fuente de ingresos y gestionarla, sin asumir riesgos excesivos. De tal forma que pueda combinar ese ingreso con la renta variable y también con activos privados.

Lo que se necesita es que la renta fija sea estable. Tradicionalmente, la gente pensaba que sabía cómo se comportarían los tipos de interés, pero ahora es diferente, y creo que lo seguirá siendo durante los próximos años. Los tipos de interés siguen siendo una herramienta útil —cuando bajan, las acciones suben y los bonos también lo hacen bien—, pero eso no es una buena cobertura ni crea equilibrio. Simplemente amplifica tanto los rendimientos positivos como los negativos. La idea de gestionar una cartera equilibrada y resiliente ha cambiado, y cada vez más herramientas y productos apuntan a lo mismo: ayudar a los inversores a generar ingresos, y yo los combinaré con renta variable, capital riesgo u otros activos.