Singular Bank sigue fortaleciendo sus equipos y estructura con la incorporación de tres nuevos fichajes que se suman como agentes de la entidad. Estos fichajes buscan atender la creciente demanda de los clientes por servicios de calidad y altamente personalizados.

De este modo, recientemente, se han sumado a la entidad Alfonso Olmedo y José Luis Berges, fortaleciendo con su experiencia y conocimiento el servicio de asesoramiento que ofrece Singular Bank. Adicionalmente, Ignacio Beloso, proveniente de la entidad de banca privada atl Capital, también se ha unido al equipo de Singular Bank.

Alfonso Olmedo se ha incorporado a Singular Bank como agente senior, tras su etapa como director en la oficina principal de Banca March. Además, Alfonso cuenta con experiencia previa en la banca privada de Banco Popular, destacando una sólida experiencia en la gestión de patrimonios.

José Luis Berges se suma al equipo de Singular Bank en la misma posición, llegando desde Abanca, donde ocupaba el cargo de director internacional de banca privada. José Luis tiene una reconocida trayectoria por su capacidad para acceder a nuevos mercados y diseñar estrategias de inversión a medida. Anteriormente, también estuvo cerca de veinte años en la banca privada del Banco Santander.

Singular Bank ha experimentado un notable crecimiento en los últimos tres años, destacando especialmente en 2023 con la apertura de nuevas oficinas en España y la incorporación de nuevos profesionales, y ahora en 2024 con nuevos fichajes.

Inmaculada González Olid, responsable de la red agencial en Singular Bank, ha destacado: «La llegada de estos tres nuevos profesionales es una excelente noticia que refuerza nuestro compromiso con el asesoramiento financiero de calidad. Con cada nueva incorporación, no solo consolidamos nuestra posición en el mercado, sino que también reafirmamos nuestro compromiso de ofrecer un servicio especializado y cercano a nuestros clientes».

En la actualidad, Singular Bank administra un patrimonio que supera los 13.000 millones de euros. Su equipo está formado por casi 400 profesionales y opera a través de una red de 17 oficinas ubicadas en Barcelona, La Coruña, Vigo, Las Palmas, Madrid, Málaga, Murcia, Sevilla, Valencia, Zaragoza, León y Bilbao.

Un mismo fondo de inversión tiene distintas clases de participaciones. Una de ellas, la clase limpia, se caracteriza por ser más barata para el inversor minorista. La razón es que este tipo de vehículos no aplica retrocesión de comisiones para el vendedor del fondo. «En otras palabras, la gestora no paga comisiones a aquellos que comercializan sus fondos y sólo retribuye al gestor», explican desde Nextep Finance. Por tanto, el inversor se encuentra ante las clases de fondos con las comisiones más bajas.

¿Cómo se llega a esta situación? En EBN Banco recuerdan que normalmente puede haber hasta más de diez clases distintas (en ocasiones hasta más de veinte) de un mismo fondo, con comisiones distintas que dependen del público objetivo al que van dirigidas, entre otros factores. De esta manera, prosiguen en EBN Banco, el cliente institucional «gozaría de los costes más bajos; después le seguirían los clientes de banca privada y por último el cliente retail o minorista», que soporta las comisiones más elevadas.

Con la entrada de MiFID II en 2018, entraron en España las llamadas clases limpias de fondos de inversión «que es una clase más barata, cercana a la clase institucional, sin comisión de distribución -retrocesión-«. Ambas firmas admiten que en términos generales, «podemos hablar perfectamente de ahorros por encima del 30% en la comisión de gestión anual si se utilizan las clases limpias». Una gran ventaja, según Nextep, ya que existen en el 90% de los fondos disponibles en el mercado español, lo que incluye casi todos los de gestión activa, según la firma. En consecuencia, el inversor puede obtener una rentabilidad mayor invirtiendo en el mismo fondo, simplemente por el ahorro de comisiones.

Las clases limpias de fondos son aptas para todos los inversores. Pero es especialmente beneficiosa para los perfiles «con mayor tolerancia al riesgo y su cartera esté compuesta principalmente por fondos de renta variable de gestión activa», ya que «podrán notar un ahorro superior en comisiones de gestión anual si invierten a través de fondos en clases limpias». Nextep cifra el ahorro en comisiones en este caso en más del 50%.

Tendencia al alza

La oferta de clases limpias de fondos irá a más en el futuro próximo, «primero porque es la mejor opción disponible para el cliente minorista: ¿por qué pagar más por el mismo fondo cuando existe una clase con menores comisiones que hace exactamente lo mismo que ese fondo con mayores gastos corrientes?», afirman en EBN Banco, aunque puntualizan que «solo falta que el minorista conozca que tiene acceso a esa clase limpia y que la pida en su centro de venta y si no se la ofrecen que elija otro distribuidor que sí la tenga».

También jugará a favor de las clases limpias de fondos la lógica convergencia con el resto de economías desarrolladas, donde, tal y como puntualizan en Nextep, «en otros países avanzados este tipo de esquemas es ya muy habitual, puesto que no existe un oligopolio» de distribución como en España. De hecho, en muchos países, como los nórdicos o Japón, cuando alguien se limita a comprar un fondo por internet automáticamente accede a clases limpias o su equivalente. «Es decir, a participaciones más baratas que si va a la entidad y le asesoran en la compra de dichas participaciones». Y en Países Bajos o Reino Unido «las retrocesiones están directamente prohibidas», tal y como recuerda la firma.

Pese a todo, en la firma observan que ya hay entidades «que se han dado cuenta de que distribuir este tipo de participaciones aumenta su volumen de distribución, porque también ganan aplicando corretajes o comisiones de custodia». En este punto, en Nextep matizan que incluso con comisiones de custodia o corretajes, «las clases limpias siguen saliendo alrededor de un 30% más baratas que las clases minoristas normales».

La normativa también iba a ser un factor de impulso para las clases limpias de fondos, en tanto que la Retail Investment Strategy (RIS) fomenta la inversión minorista: la Comisión Europea aprobó el 24 de mayo de 2023 un paquete de medidas que pretendía equiparar las normas de conducta y obligaciones de las entidades en la distribución de productos. En EBN Banco recuerdan que los objetivos son por un lado, aumentar la participación de los clientes minoristas en los mercados de capitales y velar por la protección de este segmento de clientes al tomar decisiones de inversión, para que estas se ajusten a sus necesidades y preferencias, y asegurarles un trato justo.

Pero esta misma semana, el Parlamento Europeo ha decidido aprobar las enmiendas a la RIS que se incluyeron en el informe acordado por la Comisión de Asuntos Económicos y Monetarios del Parlamento Europeo (ECON). Esas enmiendas, según explican en EBN Banco, deberán ser revalidadas tanto por la Comisión, como por el Consejo y el Parlamento, para ver si se incorporan en el texto final de la RIS, e incluyen cambios muy importantes con respecto al texto inicial del Reglamento de la Comisión Europea.

«El ECON elimina la propuesta de prohibición de incentivos en la recepción y transmisión de órdenes, por lo que por este lado no parece que se vaya a apoyar a las clases limpias en solo ejecución. No obstante, sí se contempla establecer unos requisitos, pendientes de desarrollar, sobre en qué casos permitirlos y en cuáles no», aseguran en la firma, que admiten que estarán «atentos a las novedades» en el campo regulatorio.

Beneficios para las firmas

Las clases limpias de fondos no solo beneficia a los inversores minoristas: también tiene aspectos positivos para las propias entidades de inversión. En EBN Banco apuntan que, en su caso, «nos aporta independencia y sobre todo transparencia«, en tanto que «se ha declarado entidad independiente ante el regulador, lo que significa que no ofrecemos producto propio en nuestras carteras de inversión y asesoramiento y solo cobramos custodia de fondos sin aceptar ningún tipo de incentivo de terceros, además de devolver el 100% de la retrocesión en los pocos fondos que no tienen clase limpia disponible para los clientes».

Para Nextep, «las clases limpias nos permiten poner en práctica la filosofía de trabajar solo para el cliente» con el añadido de «no perjudicar a los gestores, que son los que hacen la labor de gestión». En este punto declaran que en España hemos llegado a una situación «en la que están cobrando más los distribuidores que los propios gestores, algo que no beneficia en absoluto al cliente» y aclaran que cuanto menos cobre el gestor, «más tenderá a limitarse a indexarse a un índice de referencia y olvidarse de analizar y gestionar».

Foto cedidaValentin Petrescou y Didier Anthamatten.

Bank Lombard Odier & Co Ltd, gestora de fondos con sede en Ginebra, ha ampliado su oferta de fondos en su plataforma PrivilEdge con la incorporación del PrivilEdge-Robeco Emerging Markets Equities Beta Enhanced. El objetivo de este nuevo vehículo es proporcionar a los inversores rendimientos constantes procedentes de la renta variable de los mercados emergentes, mediante la aplicación de un riguroso enfoque de inversión basado en factores.

Según Lombard Odier, el fondo utiliza un enfoque cuantitativo para refinar un universo inicial de inversión de más de 2,500 acciones de mercados emergentes en una cartera diversificada y líquida de 350-400 acciones. La selección de valores se basa en un proceso disciplinado que tiene en cuenta características clave: valoración, impulso, calidad, señales a corto plazo e investigación de los analistas. Además, explica que ofrece a los inversores las mejores cualidades de lo activo y lo pasivo, con el objetivo de neutralizar los sesgos macroeconómicos y de estilo y esforzarse por generar un alfa constante. El enfoque disciplinado de la selección de valores, unido a la naturaleza altamente diversificada de la cartera, permite al Fondo obtener un rendimiento con un tracking error bajo. El fondo estará gestionado por un equipo de gestión cuantitativa de carteras, apoyado por una red de más de 40 investigadores cuantitativos experimentados y especialistas en mercados emergentes.

«En el actual entorno de mercado, los inversores siguen buscando nuevas fuentes de rentabilidad. La plataforma PrivilEdge sigue evolucionando para reflejar las necesidades de los inversores ofreciendo acceso a una gama diversificada de soluciones de inversión. La estrategia, aplicada a los mercados emergentes, hace de ésta una oportunidad realmente apasionante para los clientes. El equipo de Robeco cuenta con una gran experiencia en estrategias de inversión cuantitativas, temáticas, de crédito y de mercados emergentes y estamos encantados de incorporar este fondo a nuestra plataforma», señala Maxime Perrin, responsable de Arquitectura Abierta de Lombard Odier.

Por su parte, Weili Zhou, responsable de Inversión Cuantitativa e Investigación de Robeco, ha declarado: «Robeco nos enorgullecemos de aportar nuestra experiencia en la selección cuantitativa de valores en mercados emergentes a la plataforma de fondos PrivilEdge de Lombard Odier. A lo largo de las dos últimas décadas, hemos demostrado nuestra capacidad para ofrecer un alfa sólido y constante, tanto en mercados desarrollados como en emergentes, por lo que estamos deseando trabajar con el equipo de Lombard Odier».

Lombard Odier lanzó la plataforma de fondos PrivilEdge en febrero de 2014 para dar acceso a los clientes a una amplia gama de fondos de gestión externa en formato UCITS. El equipo de arquitectura abierta de Lombard Odier identifica los mejores gestores de fondos de cada clase, capaces de gestionar estrategias personalizadas que dan respuesta a las necesidades de las carteras de los inversores mediante una serie de enfoques diferenciados en todas las clases de activos.

Actualmente, la plataforma PrivilEdge mantiene más de 4,7 millones de francos suizos en activos distribuidos entre 32 fondos a finales de marzo y cada estrategia está disponible en distintas clases de acciones que se ajustan a los requisitos de registro e información de los inversores.

La mayoría de los ahorradores del País Vasco tiene un perfil conservador (52%), cinco puntos más que en 2021, casi cuatro de cada diez son moderados y el 9% es dinámico, casi el doble que hace dos años. Por generaciones, el porcentaje de ahorradores con perfil conservador supera el 50% en todos los tramos de edad, excepto entre los más jóvenes, los Centennials, que se sitúa en el 36%.

Esta es una de las principales conclusiones del VIII Barómetro del Ahorro, estudio del Observatorio Inverco, realizado por la empresa Front Query, que analiza la evolución de los ahorradores a nivel nacional y en País Vasco, qué motivos tienen para ahorrar, en qué invierten y cómo valoran los productos financieros.

La inflación disminuye la capacidad de ahorro

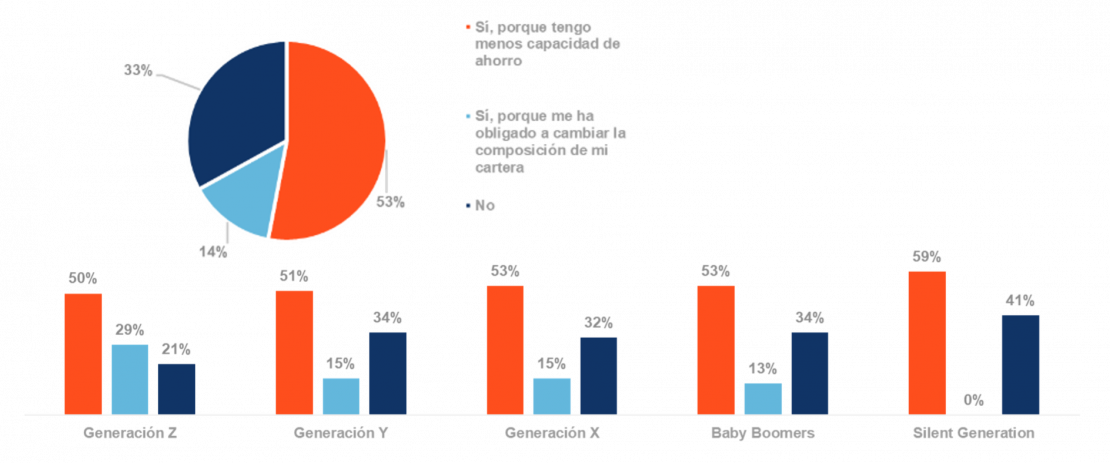

El contexto de inflación ha sido un condicionante para la capacidad de ahorro de la mayoría de los ahorradores vascos. Así, más de la mitad (53%) dispone de una menor capacidad de ahorro por la subida de precios, mientras que a un 14% le ha obligado a cambiar la composición de su cartera de inversión. En el caso de la Silent Generation, el porcentaje de ahorradores que ha visto disminuida su capacidad de ahorro roza el 60%. En este escenario, la subida de tipos ha afectado negativamente al 28% de los ahorradores vascos, por contar con alguna subida en la cuota de sus préstamos (principalmente hipotecarios), cifra que se eleva al 50% en el caso de la Generación X. Por el contrario, al 12% le ha afectado de forma positiva por la mejora en la remuneración de los productos en los que invierte (hasta el 36% en el caso de los Centennials).

Gráfico: ¿Está condicionando la elevada inflación tu forma de ahorrar?

En qué invierten los vascos

Los principales productos a través de los que canalizan sus ahorros los vascos son, por este orden, los depósitos (87%), Planes de Pensiones/EPSV (72%) y Fondos de Inversión (48%), nueve puntos más que hace dos años. El 61% de los Centennials ahorra a través de Fondos de Inversión, 45% en el caso de los Millennials. La Generación X y los Baby Boomers son los que mayor porcentaje de contratación de Planes de Pensiones/EPSV (83% y 79%, respectivamente).

Por otro lado, tres de cada cuatro ahorradores vascos tienen sus fondos agrupados en alguna cartera de gestión discrecional o asesorada por profesionales, una cifra que cae al 61% a nivel nacional. El ahorrador vasco valora de este modelo de gestión del patrimonio, sobre todo, la despreocupación a la hora de gestionar la cartera, seguido de la posibilidad de diversificar sus inversiones.

En lo referido a fondos con criterios sostenibles, más de uno de cada cuatro ahorradores vascos invierte en este tipo de vehículos (27%). Los Millennials (38%) son los que más invierten en fondos ESG, mientras que los Baby Boomers son los que menor conocimiento tienen de los mismos (60% los desconoce).

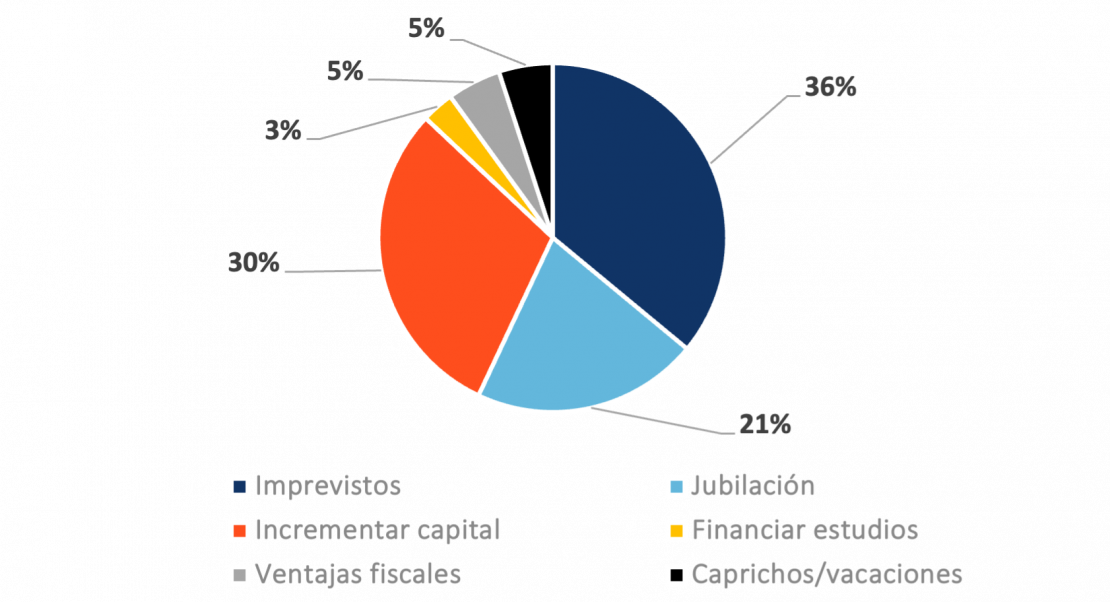

Gráfico: Motivos de ahorro de los ahorradores vascos

Cubrir imprevistos es la primera razón para ahorrar entre los ahorradores vascos (36%), por delante de incrementar el capital sin un fin determinado (30%). El 21% de los ahorradores de la CAV prioriza ahorrar para la jubilación, dos puntos más que en 2021. Entre los que cuentan con un perfil dinámico de ahorro, cuatro de cada diez lo hacen principalmente para incrementar su capital sin un fin determinado, por delante de cubrir imprevistos. En el caso de los conservadores, el 38% ahorra principalmente para cubrir imprevistos, un 26% prioriza incrementar el capital y el 23% ahorrar para la jubilación.

El 45% de los vascos que ahorra para la jubilación cuenta con un plan de pensiones de empleo, cuatro puntos por encima de la media nacional. Los Centennials son la generación que más ahorra para la jubilación a través de un Plan de Pensiones de Empleo, seguidos de los Millennials.

Repunta la información y contratación en oficina

Si se trata de obtener información sobre productos financieros, el canal preferido por los ahorradores vascos es a través de su oficina bancaria (62%), mientras que sólo un 17% de los ahorradores prefiere informarse a través de blogs, webs y plataformas, tres puntos menos que en 2021 y los que se informan a través de un asesor telefónico o gestor automatizado pasan del 16%, en pleno escenario post pandemia, al 4% en 2023.

Situación similar ocurre cuando se trata de contratar productos de inversión. En el País Vasco, los ahorradores prefieren formalizar la operación en la oficina bancaria (75%) y sólo un 12% prefiere hacerlo desde la web.

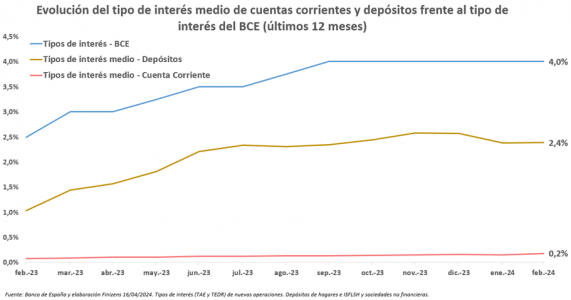

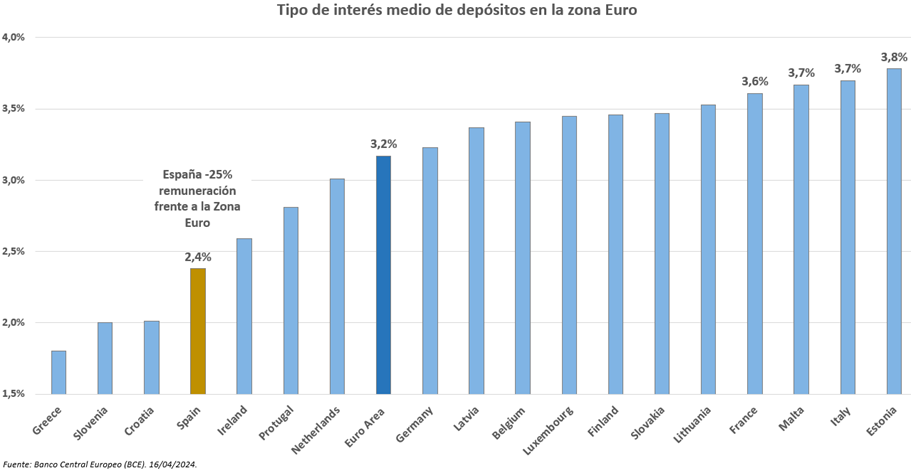

La remuneración media de las cuentas corrientes y depósitos bancarios en España se encuentra respectivamente un 55% y un 25% por debajo de la media europea, según un análisis realizado por Finizens, el gestor automatizado de inversiones (roboadvisor) especializado en carteras de fondos indexados y planes de pensiones indexados.

Con estos porcentajes y, pese a que los tipos de interés fijados por el Banco Central Europeo sean los mismos para todos los países, el ahorrador español está recibiendo una remuneración por su dinero en efectivo mucho más baja que la media de ciudadanos en Europa. Más aún teniendo en cuenta que a día de hoy en España existe alrededor de un billón de euros -según datos del Banco de España– “aparcados” en cuentas corrientes y depósitos bancarios de remuneración nula o muy baja, una cantidad que representa el 40% de la riqueza de los hogares españoles excluyendo la vivienda.

“Este fenómeno es muy beneficioso para la banca ya que todo el interés que las entidades no remuneran a sus clientes se lo quedan en forma de “beneficios extra”. La diferencia entre lo que la banca podría remunerar y lo que realmente está ofreciendo es tan grande que el mismo Banco Central Europeo ha realizado numerosas críticas públicas hacia el sector”, asegura Giorgio Semenzato, CEO de Finizens.

Inconvenientes de cuentas, depósitos y Letras

A pesar de que el tipo de interés fijado por el BCE se encuentra en un 4% desde septiembre de 2023, la remuneración media de las cuentas corrientes en España es del 0,2% (Fuente: Banco de España). Por tanto, esta alternativa para el ahorrador está lejos de cubrir la inflación (IPC España 3,1% 2023). Por su parte, la remuneración media bancaria en depósitos actualmente es de 2,4%, que tampoco bate a la inflación, está condicionado a plazos cerrados y liquidez restringida, además de exigir una renovación periódica.

Por otra parte, la remuneración de las Letras del Tesoro se encuentra actualmente en el 3,4% (12 meses), más cerca del 4% del BCE, por lo que bate la inflación y ofrece mejor remuneración que cuentas corrientes y depósitos bancarios en general. No obstante, sus principales problemas, según Finizens, son que el ahorrador ha de estar atento a los periodos de subastas; tiene que confiar en la capacidad de pago de un único Estado (España); y está sometido a tributación dentro del mismo ejercicio fiscal.

Los fondos monetarios como mejor alternativa

Como señala el análisis de Finizens, al estar la remuneración de los fondos monetarios ligada al tipo de interés del BCE, su rendimiento se encuentra actualmente en el 3,9% bruto, quedando tras descontar comisiones en una rentabilidad neta más elevada que la de los depósitos, las cuentas corrientes y las Letras del Tesoro en España: bate la inflación actual y aporta la posibilidad de retirar el dinero cuando el inversor quiera sin perder los intereses devengados, además de no necesitar renovación de parte del ahorrador ya que la reinversión del dinero se realiza de manera automática.

“Los fondos monetarios se presentan actualmente como la mejor opción para el ahorrador conservador, ya sea una persona o una empresa, exhibiendo a la vez una buena remuneración, amplia diversificación, total liquidez y facilidad de producto. Por ello, con el fin de ofrecer a nuestros clientes una solución ideal para el efectivo/liquidez que no quieren invertir, hace unos meses lanzamos Finizens “Monetario” (TIR actual media neta de +3,5%), una cartera que comparte plenamente el ADN y los valores diferenciales de nuestro modelo indexado: máxima remuneración posible ligada al tipo de interés, costes muy bajos, diversificación global y alta calificación crediticia con posibilidad de aportar o retirar cualquier importe en todo momento y sin ninguna cláusula de permanencia”, concluye Kevin Koh Maier, director de inversiones de la compañía.

BBVA ha creado una nueva funcionalidad en su ‘app’ en España para aportar a los clientes información relevante sobre su economía en un único sitio, sin necesidad de hacer cálculos para obtenerlos. Con My Recap, podrán ver en diferentes diapositivas en formato ‘stories’ los datos más relevantes de su año financiero.

Cada cliente tendrá su propio ‘Recap’ y no todos tendrán las mismas categorías, ya que esta nueva funcionalidad se adapta al historial financiero. Entre ellas destacan los ingresos, los gastos, los ingresos menos los gastos (ahorro), las altas de productos, los fines de productos, los dividendos en fondos o las operaciones a través de bizum.

Si se quiere compartir en redes sociales, no es necesario publicar la totalidad de las diapositivas. Los clientes pueden escoger qué dato compartir. Además, antes de hacerlo, la propia ‘app’ del banco avisa de que se va a publicar información sensible y que se hace bajo la responsabilidad del usuario.

De este modo, BBVA avanza en su objetivo de impulsar la salud financiera de sus clientes, «una prioridad estratégica para el banco y que trabaja en todos los países en los que está presente», según el comunicado de la entidad.

BBVA con los jóvenes

La aplicación de BBVA ya ofrece un formato ágil y sencillo para disponer de una amplia idea sobre la salud financiera de un solo vistazo gracias a la funcionalidad Mi día día. Esta herramienta permite, además, agregar las posiciones en otros bancos y así poder disponer de una radiografía completa.

En este sentido, BBVA abrió su ‘app’ para jóvenes el pasado año, con el objetivo de fomentar la gestión de la salud financiera entre padres e hijos. Los jóvenes tienen a su disposición, entre otras, la funcionalidad Mis metas, que les puede ayudar a ahorrar, aunque la que cuenta con una mayor aceptación es bizum.

Además de todas las acciones disponibles dentro de la ‘app’ para acompañarlos a gestionar mejor sus ingresos y gastos, los menores también tienen acceso a contenidos multimedia sobre cuestiones claves para la salud financiera de los más jóvenes. Los contenidos se encuentran divididos por secciones dentro del apartado Tu dinero desde cero, dónde se organizan en función de diferentes perspectivas de aprendizaje sobre finanzas personales.

En mayo de 2023, la Comisión Europea adoptó la Estrategia de Inversión Minorista (EIR) o Retail Investment Strategy (RIS, en inglés), cuyo objetivo era proteger a los inversores minoristas, ayudarles a acceder a los mercados europeos de capitales y ofrecerles una visión clara de la rentabilidad de sus carteras. Ahora, la Comisión Europea ha dado un paso más en consolidar esta estrategia al aprobar ayer las enmiendas que se incluyeron en el informe acordado por la Comisión de Asuntos Económicos y Monetarios del Parlamento Europeo (ECON).

No hay que olvidar que esta estrategia, que comprende una serie de medidas, es el resultado de la iniciativa Unión de Mercados de Capitales lanzada en septiembre de 2015 para promover el crecimiento económico y el empleo. El objetivo de la Comisión en aquel momento era aumentar el ahorro de los hogares y, al mismo tiempo, dirigir los depósitos bancarios tradicionales hacia los mercados europeos de capitales.

Sobre los temas que más debate han suscitado, las prohibiciones de los incentivos y la publicación de banchmarks basados en los costes y en los rendimientos de los productos financieros, desde EFPA España señalaban recientemente que la directiva europea incorpora la necesidad de avisar al cliente sobre el impacto de los costes en la rentabilidad. «En este sentido, es importante evitar que, tal y como se contempla en la normativa actual, esto se traduzca en que las recomendaciones se centren exclusivamente en los costes, obviando otros elementos que son igualmente relevantes», indican. Por ahora, el RIS mantiene las retrocesiones en ejecución y comercialización, ya que el ECON eliminaba en su propuesta la prohibición de estos incentivos.

Según reconocen desde Efama (Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) el Parlamento Europeo ha formalizado su posición sobre la Estrategia de Inversión Minorista, que mejora significativamente la propuesta original de la Comisión Europea. “El voto del Parlamento es sin duda un paso positivo para lograr un marco regulador más coherente para los inversores minoristas. De cara al futuro, será esencial que los responsables políticos de la UE se aseguren de que todos los diferentes elementos de la Estrategia de Inversión Minorista funcionen bien juntos. Solo entonces podremos esperar crear un entorno que anime a los ahorradores de la UE a invertir”, ha destacado Kimon Argyropoulos, asesor de Política Reguladora de Efama.

Desde Efama explican que la propuesta inicial se centraba sobre todo en las comisiones y los costes y perdía de vista lo importante: ofrecer a los ciudadanos de la UE buenos resultados de inversión. En su opinión, bajo el liderazgo de la eurodiputada Stephanie Yon-Courtin, la posición del Parlamento Europeo ha garantizado que los inversores particulares mantengan el acceso a un asesoramiento financiero personal, profesional y asequible. Al mismo tiempo, garantiza que se tomen las medidas adecuadas para que los productos y servicios ofrezcan valor a los inversores.

“Apoyamos firmemente el abandono de los índices de referencia europeos y creemos que las evaluaciones inter pares de las empresas son una mejor manera de garantizar que los inversores reciban una buena relación calidad-precio”, afirman desde Efama.

Por último, en este ámbito, la organización considera que aún pueden mejorarse algunos elementos. “En la actualidad, el Parlamento propone tanto revisiones internas inter pares como índices de referencia del supervisor, y seguimos siendo escépticos sobre cómo pueden coexistir estos marcos separados y contrapuestos”, advierten.

En opinión de Tim Crawmer, estratega de crédito global de Payden & Rygel, 2024 se sigue perfilando como un año excelente para el mercado de renta fija, cuyas perspectivas son aún más halagüeñas que las de la renta variable. Según su visión, el aumento de los rendimientos de la renta fija en todo el mundo sigue atrayendo el interés y la demanda de los inversores, incluidos los grandes fondos de inversión que, tras el extraordinario repunte de la renta variable en 2023, están reasignando parte de sus activos a la renta fija.

“Los rendimientos de la deuda pública son un indicador clave de la rentabilidad de los bonos en su conjunto, pero su impacto es mayor en los instrumentos de larga duración, mientras que los instrumentos de menor duración, como los bonos de alto rendimiento, están más relacionados con factores como la calidad crediticia o la fortaleza de la economía”, explica Crawmer.

Según su análisis, en 2023, la deuda de alto rendimiento tuvo un comportamiento muy bueno, con rendimientos cercanos al 13%, que será difícil de replicar en 2024, en un contexto de incertidumbre sobre la evolución de los tipos, dado que los diferenciales han alcanzado los 300 puntos en el índice global de alto rendimiento, un nivel históricamente difícil de superar. Por tanto, considera que la revalorización del capital será limitada, mientras que el principal motor de los rendimientos será el componente de carry y cupón. “Dicho esto, seguimos esperando una rentabilidad del 7%-8% para el high yield mundial, lo que está muy bien, aunque no tanto como el año pasado. Las rentabilidades no deberían verse afectadas significativamente por los impagos, que deberían rondar el 2% en Europa y el 3% en EE.UU.”, afirma este experto de Payden & Rygel.

A nivel sectorial, señala que la parte del índice de alto rendimiento con la calificación de diferencial más alta está cerca de mínimos históricos en casi todas partes. “Se puede encontrar valor en el sector de comunicaciones y en el sector energético y sanitario, pero para nosotros en Payden sigue siendo crucial fijarse en el emisor individual, más que en el sector en su conjunto. El principal objetivo de la estrategia sigue siendo la deuda corporativa High Yield, aunque en algunos casos también encontramos valor en otros mercados de alto rendimiento, como la deuda soberana de mercados emergentes high yield o las CLO BBB, que siempre seleccionamos analizando el emisor individual”, apunta como las principales oportunidades.

Otro aspecto que destaca es que “las necesidades de refinanciación antes de los vencimientos en 2025 significan que es probable que el número de nuevas emisiones sea mayor en 2024 que en 2022 y 2023”, cuando hubo menos de 50.000 millones de dólares de nuevas emisiones en Europa y menos de 200.000 millones de dólares en Estados Unidos. En opinión de Crawmer, mercado de alto rendimiento le gusta refinanciarse con al menos un año de antelación, una tendencia que es particularmente apreciado por los inversores, que aprecian cuando los emisores liquidan los vencimientos antes que otros mercados, de modo que tienen más oportunidades de inversión entre las que elegir.

“No obstante, habrá que prestar atención a la evolución de los tipos de interés y al calendario de los recortes: si la lucha contra la inflación se prolonga más de lo previsto, la volatilidad de los tipos pesará sobre las empresas de alto rendimiento. Además, en un año electoral como 2024, el mercado prestará especial atención a la variable de la política fiscal, que podría provocar movimientos inesperados en las curvas de la deuda pública, con las consiguientes consecuencias negativas para el mercado. En cualquier caso, la volatilidad de los tipos de interés es un factor que tiende a pesar más en los rendimientos de grado de inversión que en los de alto rendimiento”, argumenta.

En general, en materia de crecimiento, en Payden & Rygel esperan que 2024 sea otro buen año, especialmente para Estados Unidos, cuya recuperación se verá impulsada por la solidez del mercado laboral y las perspectivas de relajación de la política monetaria por parte de la Reserva Federal.

“Fuera de Estados Unidos, la situación es más incierta, sobre todo por la ralentización de la economía china, que repercute en la economía mundial y, sobre todo, en la europea, dado que Europa es uno de los principales exportadores a China y al mercado asiático en general. Sin embargo, incluso fuera de Estados Unidos, el panorama sigue siendo, si no abrumador, ciertamente positivo”, matiza el estratega de crédito global de la firma.

En cuanto a la política monetaria, cree que, en algún momento de 2024, la Fed deberá proceder a la tan esperada bajada de tipos, no sin antes, sin embargo, haber constatado la trayectoria descendente de la inflación. “El riesgo es que una inflación superior a la prevista, como observamos a principios de año, lleve a la Fed a aplazar el recorte de tipos, dejando éstos en niveles restrictivos que acabarían lastrando la economía. En Europa, tanto el BCE como el Banco de Inglaterra prevén actualmente el mismo número de recortes que la Fed de aquí a diciembre, pero en nuestra opinión es más probable que el primer recorte de tipos tenga lugar en Europa, donde el crecimiento es más modesto que en EE.UU. y donde las hipotecas de menos de cinco años implican que unos tipos de interés más altos afectarán más rápidamente a la economía. En particular, creemos que es sólo cuestión de tiempo que el endurecimiento monetario se refleje en los consumidores británicos: el Banco de Inglaterra es consciente de ello y, por tanto, puede ser el favorito para una bajada de tipos en 2024”, concluye Crawmer.

Después de evolucionar desde primates arborícolas que dependían de sus sentidos e instintos para sobrevivir, la mayoría de los humanos ahora se desenvuelve en un entorno artificial muy sofisticado que tiene, al menos, tanto de datos como de naturaleza. Los datos están por todas partes: en los teléfonos, los coches, las casas, el trabajo y los medios de comunicación. Los datos dan forma a las decisiones, las creencias, los comportamientos, las emociones y las identidades. De acuerdo con algunas estimaciones, cada día se crean varios quintillones de datos1. Un quintillón es un 1 seguido de 18 ceros. Un DVD contiene alrededor de 5 GB y 1 GB es un 1 seguido de 9 ceros, por lo que cada día los humanos crean alrededor de mil millones de DVDs de datos.

La sobrecarga de información es la dificultad que experimenta la mente humana para comprender un problema cuando recibe demasiados datos. De acuerdo con un informe publicado en 2023 por la Reserva Federal de EE. UU., la sobrecarga de información puede aumentar tanto el riesgo de información como el de estimación2. Los autores argumentan que «la sobrecarga de información [podría estar] incrementando el riesgo de información y estimación y reduciendo la capacidad de los inversores para tomar decisiones acertadas debido a su atención limitada».

¿Cómo se puede lidiar con tantos datos? Nuestros cerebros no son ordenadores, trabajan de forma diferente. El ser humano simplifica, cuenta historias y cae rendido ante un buen relato.

Confiar en las historias podría estar grabado a fuego en nuestros genes, porque los humanos desarrollaron la capacidad de crear y comprender historias como estrategia de supervivencia. Crear historias ayudó a nuestros antepasados a comunicar información vital, a cooperar y coordinar con sus semejantes, a reforzar los lazos sociales y la identidad colectiva, y a simular y planificar escenarios futuros. Las historias aportaban un significado y un propósito, regulación emocional y habilidades para sobrellevar situaciones.

Creer en historias podría haber otorgado una ventaja adaptativa a los primeros humanos. Aunque nos fue muy útil en el mundo salvaje, a la hora de invertir en el mundo moderno puede suponer una desventaja. Las historias confirman creencias colectivas, son fáciles de recordar y convincentes, pero pueden llevarnos a cometer errores. Nuestro apego a los relatos puede hacernos caer en sesgos conductuales, como los siguientes:

En primer lugar, puede hacernos víctimas del sesgo de confirmación, que es la tendencia a buscar e interpretar información que confirme nuestras creencias actuales, haciendo caso omiso o descartando pruebas que las contradicen. El sesgo de confirmación puede llevarnos a sobrevalorar la validez y fiabilidad de nuestras propias opiniones y a dar de lado explicaciones o perspectivas alternativas.

En segundo lugar, puede hacernos susceptibles a la heurística de disponibilidad, es decir, la tendencia a juzgar la probabilidad o frecuencia de un suceso basándonos en la facilidad con la que podemos recabar ejemplos de nuestra memoria. La heurística de disponibilidad puede llevarnos a sobrevalorar la probabilidad de sucesos infrecuentes o dramáticos y subestimar la probabilidad de sucesos habituales o mundanos.

En tercer lugar, puede hacernos vulnerables al efecto de encuadre: la tendencia a vernos influidos por la forma en que se presenta la información, en lugar de la propia información. El efecto de encuadre puede influir en nuestras decisiones y preferencias, dependiendo de cómo se expresen, ordenen o enfaticen las opciones. Por ejemplo, podríamos estar más dispuestos a aceptar una apuesta si se encuadra como una ganancia potencial en lugar de una pérdida potencial, incluso si el valor esperado es el mismo.

Estos y otros sesgos conductuales podrían afectar a los inversores y, en nuestra opinión, sus efectos pueden detectarse en los mercados. Por ejemplo, el comportamiento gregario —seguir al rebaño— ocurre cuando los inversores imitan el comportamiento de otros, algo en lo que caen sobre todo cuando se enfrentan a desenlaces muy inciertos. El comportamiento gregario podría explicar en parte los ciclos “auge y caída”.

¿Se observan sesgos conductuales en los mercados actuales? En general, las bolsas mundiales han dado muestras de gran fortaleza durante los últimos meses, ya que los inversores son ahora más optimistas sobre la economía estadounidense y, en concreto, sobre el sector tecnológico. La promesa de la inteligencia artificial (IA) ha copado titulares. ChatGPT no solo ha sido la aplicación que más rápido ha crecido de la historia, sino que ha estimulado la imaginación de la gente sobre lo que podría traer el futuro.

El primer ingenio volante a motor se construyó en 1903. Antes de eso, se utilizaban cometas y globos, pero podría haber sonado a locura que pudieran volar objetos con alas metálicas y un motor de gasolina. Hasta hace poco, podría haber parecido una locura que objetos fabricados de metal y silicio —los ordenadores— pudieran pensar de forma inteligente, pero ahora muchos creen que eso es posible a corto plazo.

ChatGPT se presentó en 2022, casi 120 años después de que los hermanos Wright volaran por primera vez con su avión. ChatGPT, y otros grandes modelos de lenguaje, no están equipados con inteligencia artificial general. En esencia, predicen y pueden generar palabras que probabilísticamente pueden ir juntas en una frase. Los grandes modelos de lenguaje son, esencialmente, excelentes imitadores del lenguaje humano y carecen de la capacidad para percibir el mundo o razonar sobre él. Ciertamente no tienen conciencia, aunque su habilidad para generar lenguaje a veces puede crear la ilusión de que sí.

El entusiasmo en torno a la IA explica en parte por qué el sector tecnológico ha dominado las bolsas durante los últimos meses. La cotización de Nvidia, cuyos chips se utilizan profusamente en la IA, se ha cuadruplicado desde comienzos de 2023. Los Siete Magníficos (Apple, Nvidia, Microsoft, Amazon, Google, Meta y Tesla) suponen en estos momentos el 28% del índice S&P 500 por capitalización bursátil. ¿Estamos ante un ejemplo de comportamiento gregario?

Invertir en un fondo de gestión pasiva que replica un índice ponderado por capitalización (como el S&P 500) no es sinónimo de asignar la misma cantidad de dinero a cada valor del índice, sino asignar más a los valores de gran capitalización del índice. Eso está bien si mantienen su liderazgo, pero no siempre ha sido así históricamente. Los valores con mayor capitalización del S&P 500 en 1990 eran Exxon, IBM, Loews, Raytheon y Bristol-Myers Squibb. ¿Cuáles serán en 2035? Posiblemente no sean los mismos que hoy.

Los mayores valores del S&P 500. Capitalización bursátil del valor más grande entre paréntesis.

Microsoft (604.000 mill. $), General Electric, Cisco, Walmart, Exxon

2010

Exxon (322.000 mill.), Microsoft, Walmart, Google, Apple

2020

Apple (1,3 bill. $), Microsoft, Google, Amazon, Meta

2024

Apple (3 bill. $), Microsoft, Google, Amazon, Nvidia

La divergencia que han experimentado recientemente los Siete Magníficos demuestra la necesidad de analizar individualmente cada empresa en profundidad y no dejarse llevar por el rebaño.

Nuestra sugerencia es ser cautos. Las perspectivas económicas siguen siendo muy inciertas. Como demuestran los datos de la Reserva Federal de EE. UU., el índice de incertidumbre de la política económica mundial supera claramente su media de los últimos 20 años.

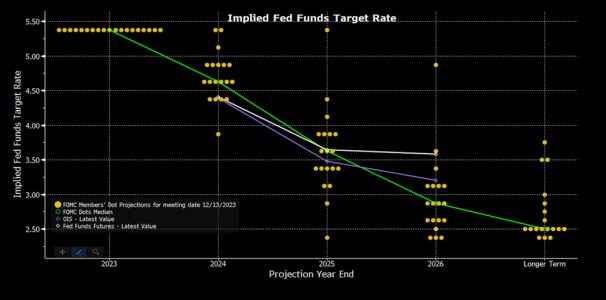

Existe una gran incertidumbre sobre el número y los plazos de los recortes de los tipos de interés. La Reserva Federal de EE. UU. quiere estar más segura de que la inflación está inmersa en una trayectoria bajista duradera antes de recortar los tipos de interés, pero el crecimiento del empleo sigue siendo fuerte y los precios de los servicios están subiendo. No está claro dónde se situarán los tipos de interés a finales de 2024, como indica el gráfico de puntos.

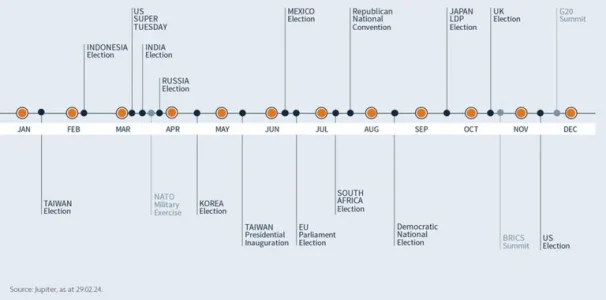

Parte de la incertidumbre es de índole geopolítica, como las guerras en Ucrania y Gaza. En 2024, se celebrarán elecciones en países que representan más de la mitad del PIB mundial. La sucesión de comicios llega a su culmen con las elecciones estadounidenses. Estas probablemente se diriman entre Biden y Trump, pero la balanza podría inclinarse fácilmente hacia cualquier lado dependiendo de cuántos votos pierdan los candidatos principales ante un independiente como Robert F. Kennedy Jr.

¿Se producirá un repunte del populismo? De ser así, las consecuencias para el comercio mundial y la estabilidad podrían ser considerables. Algunos de los riesgos potenciales son la continuación del expansionismo ruso y las aspiraciones de China en Taiwán.

Ante toda esta incertidumbre, pensamos que tiene sentido buscar la diversificación. Nuestra estrategia neutral al mercado está diseñada para ofrecer una diversificación genuina con rentabilidades que no guardan correlación con las acciones o los bonos. Está basada en un gran conjunto de oportunidades y es un enfoque replicable y objetivo. No nos fiamos mucho de las historias. Preferimos los datos objetivos.

Con el fin de mitigar los sesgos conductuales, hemos desarrollado un proceso de inversión tremendamente riguroso y sistemático. En lugar de utilizar técnicas tradicionales, como examinar manualmente los informes anuales de las empresas, reunirse con los equipos directivos y estudiar análisis elaborados por terceros, preferimos emplear técnicas informáticas para analizar los enormes volúmenes de información pública disponible. Eso nos permite evaluar un gran universo de acciones de todo el mundo atendiendo a un conjunto diverso de criterios de selección de valores propios que hemos desarrollado, analizado científicamente y depurado a lo largo de los años.

Tribuna de Amadeo Alentorn, gestor de renta variable sistemática de Jupiter AM.

2 Alejandro Bernales, Marcela Valenzuela e Ilknur Zer (marzo de 2023), Effects of Information Overload on Financial Markets: How Much Is Too Much? Consejo de Gobernadores del Sistema de la Reserva Federal, International Finance Discussion Papers, nº 1372. Disponible en https://www.federalreserve.gov/econres/ifdp/files/ifdp1372.pdf

Foto cedidaPhil Waller, en un momento de la entrevista.

Phil Waller lleva diez años trabajando en JP Morgan AM, la mayor parte del tiempo en mercados privados. En la actualidad es el especialista de inversión que lidera el equipo europeo de soluciones de inversión alternativas de la firma, con una misión clara: acompañar y orientar a los clientes de JP Morgan AM para construir asignaciones a alternativos adaptadas a sus necesidades, y ofrecer acceso a estrategias alternativas a cada vez más tipos de inversores. “La democratización de los alternativos es un gran objetivo para la industria y es un gran objetivo para nosotros para los próximos años”, afirma con rotundidad. J.P. Morgan AM gestiona actualmente 213.000 millones de dólares en activos alternativos.

En un foro organizado recientemente por la gestora en Londres, Funds Society ha tenido la oportunidad de hablar con Waller sobre su acercamiento a los alternativos, una clase de activo que, en opinión del experto, se emplea con demasiada frecuencia como un “cajón de sastre” para definir a todos aquellos activos que no sean renta fija o renta variable, pero que en realidad encierra un amplio universo de inversión. En JP Morgan AM han decidido centrarse en cinco grandes grupos de sub activos: private equity, private credit, activos reales (real estate, infraestructuras, transporte), hedge funds y alternativos líquidos. “Son grandes categorías, y todas se comportan de forma muy diferente, ofrecen distintas cualidades”, apunta Waller, que recomienda a quienes lleguen por primera vez al mundo de los alternativos “pensar en cuál es el set de oportunidades que les ofrecen”.

¿Existe un interés creciente real en los activos alternativos? ¿Cómo ha evolucionado el universo de los alternativos en el último año?

Uno de los grandes avances que ocurrieron en los últimos 12-18 meses es, obviamente, que el entorno de tipos de interés ha cambiado significativamente. El gran impacto de eso es que claramente ahora los inversores tienen más opciones cuando se trata de obtener rentas. Por lo tanto, se puede tener una conversación más detallada alrededor de uno de los beneficios de los alternativos. Cuando se trata de alternativos más orientados al income, el enfoque para los inversores ahora es que no todo income es igual, pueden valorar las distintas opciones más ampliamente a través de las diferentes clases de activos.

Al mismo tiempo, como los tipos de interés ahora son más altos, hay algunas clases de activos que se han beneficiado, como el private credit. Lo que solía ser un rendimiento del 8-9% ahora es del 12 al 13%.

¿Hay espacio para nuevos tipos de inversores en alternativos, incluidos los inversores minoristas?

Sí, absolutamente. Los inversores institucionales han estado asignando a alternativos durante décadas. Eso no ha disminuido después de la crisis financiera. De hecho, muchos institucionales están asignando ahora un 20% de sus activos dentro de alternativos, algunos incluso están más cerca del 50%, porque tienen horizontes temporales a más largo plazo.

En cambio, los inversores individuales, particularmente en Europa, tienen asignaciones a alternativos que están en cifras de un dígito bajo, excluyendo sus propiedades. Realmente no están aprovechando la naturaleza a largo plazo de esta clase de activos. Pensamos que hay una gran oportunidad para gestoras de activos como la nuestra para crear un mayor acceso y educación y, en última instancia, para que los inversores individuales continúen asignando parte de sus carteras a alternativos. No obstante, los inversores individuales todavía necesitan considerar los alternativos como una asignación ilíquida y a largo plazo, y necesitan que su horizonte de inversión se adapte a eso.

¿Qué tipo de conversaciones mantiene con sus clientes para que puedan entender los diferentes tipos de alternativos y sus características y cualidades?

Cuando se trata de alternativos, algunos tipos de clientes son muy sofisticados, pero otros tienen grandes necesidades de educación financiera. En última instancia, buscamos hablar con los clientes sobre qué aportan los alternativos en oposición a qué son los alternativos. ¿Está buscando un nivel estable de income? ¿Está buscando mitigación de la inflación?

La otra conversación gira en torno a la mayor oferta en los mercados privados. Ahora, si no invierto en mercados privados, estoy ignorando una parte muy grande del universo invertible. Las empresas solían permanecer privadas en promedio unos cuatro años, ahora pueden permanecer más de 12 años y a menudo coincide con la fase de crecimiento más rápido de su ciclo de vida. Por tanto, obtener acceso a estas empresas en ese momento es un valor añadido significativo.

La forma en que nos comunicamos con los inversores es asegurando que ellos estén orientados a objetivos, asegurando que se haga por la razón correcta, asegurando que entiendan los beneficios, pero también los riesgos de cada clase de activo, dadas algunas de las complejidades y la iliquidez que viene con esta clases de activos.

¿Considera que la cartera modelo 60/40 debería evolucionar hacia una cartera que también incluya una asignación estructural a activos alternativas?

El equipo de soluciones alternativas de J.P. Morgan AM ha estado ayudando a los clientes, pero también construyendo estas carteras diversificadas. Nuestra visión es que debería ser una asignación significativa para los inversores a largo plazo. Ahora, si es el 20% o el 30% dependerá de manera muy específica de los requisitos del inversor: horizonte de inversión, perfil de riesgo, expectativas de retorno… Lo que es realmente importante es qué está en ese 20%. Obtener la mezcla correcta entre income y apreciación de capital es realmente la clave dentro de la asignación a alternativos en una cartera. Se necesita un enfoque más granular para construirla.

¿Dónde están encontrando oportunidades de inversión en la actualidad?

Lo hemos dividido en tres grandes categorías. La primera abarca mercados que han experimentado alguna dislocación, en particular aquellos más sensibles a los tipos de interés – como por ejemplo en real estate- o que han experimentado flujos llamativos. Una de las grandes tendencias que vimos en 2022, y que ha continuado hasta este año, ha sido que algunos inversores institucionales quedaron sobreponderados en alternativos, especialmente en private equity y private credit y eso ha creado un poco más de oferta en el mercado secundario; pues al rotar sus posiciones han creado la capacidad de invertir con descuento. Y eso ha sido atractivo tanto para private equity como para private credit.

La segunda gran categoría es la disrupción. Una gran área donde está sucediendo es en private equity, con la aparición de nuevas industrias. También hemos visto disrupción en real estate, debido al auge del teletrabajo.

Finalmente, estamos viendo que algunos de los inversores más institucionales se están centrando mucho en los aspectos de diversificación de los alternativos. Las asignaciones ‘core’, como infraestructuras o transporte, han sido un gran foco de interés, junto con los hedge funds.