La firma de servicios financieros EDM amplía su gama de productos con el lanzamiento de EDM Renta Fija Horizonte 2,5 años FI, fondo de inversión que viene a reforzar su oferta en fondos de renta fija corporativa.

Se trata de un fondo de renta fija euro, mayoritariamente privada, que invierte en activos de mediana calidad crediticia, principalmente de emisores de la OCDE. La cartera del fondo inicial tendrá aproximadamente un 25% invertido en deuda subordinada y otro 25% en activos con rating menor a investment grade (high yield). La exposición máxima a riesgo divisa será del 10%.

La selección de los activos del fondo se realiza por el equipo de inversiones de EDM tras un detallado análisis de sus fundamentales.

Las participaciones del fondo son de acumulación, es decir, los rendimientos obtenidos son reinvertidos. El fondo tendrá dos tipos de clases según el tipo de cliente final. Las comisiones de gestión oscilan entre el 0,35% de la clase L y el 0,55% de la clase R.

El nuevo fondo está dirigido a clientes que puedan mantener la inversión durante un horizonte temporal de 2,5 años (el vencimiento del fondo está previsto para el 30 de noviembre de 2026). El fondo tiene un perfil de riesgo 2 en una escala de 1 al 7.

Se ha establecido un periodo de comercialización que vence el próximo 25 de julio de 2024. A partir de esa fecha y hasta el vencimiento del fondo, se aplicarán descuentos a favor del fondo para las suscripciones y reembolsos, excepto en las ventanas de liquidez, que serán trimestrales.

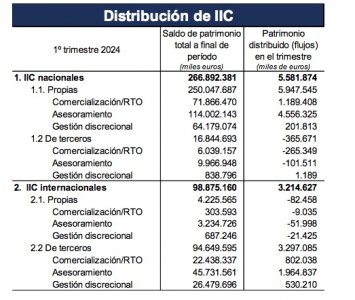

La gestión discrecional y el asesoramiento ganan peso como vías para distribuir las IICs en España: según los últimos datos de Inverco, correspondientes a marzo de 2024, el 72,5% de las instituciones de inversión colectiva -casi tres cuartos del total- se distribuyen por esos canales, lo que equivale a 265.120 millones de euros, mientras solo un 27,5% de las IICs se distribuyen vía comercialización.

Son datos de Inverco con una muestra aproximada del 75% del total de la distribución de IICs en España, y que incluye información de entidades que han facilitado datos sobre este desglose respecto a la distribución realizada por sus grupos financieros.

A finales del primer trimestre de 2024, el porcentaje distribuido mediante gestión discrecional de carteras asciende al 25,2% del total mientras la distribución vía asesoramiento alcanza ya el 47,3%.

Crecimiento en gestión discrecional

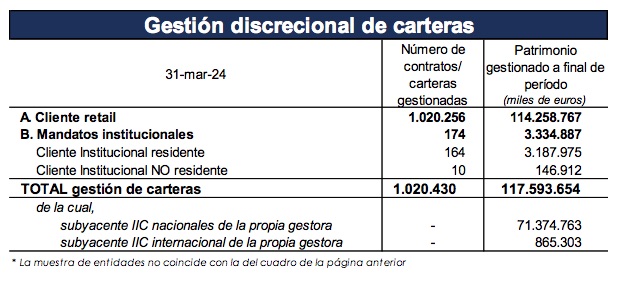

De acuerdo con los datos recibidos por las gestoras de IICs que han facilitado información sobre esta actividad desarrollada por sus grupos financieros, la cifra estimada de patrimonio en gestión discrecional de carteras se situaría en torno a 122.000 millones de euros a finales de marzo de 2024 (dato estimado a partir de los 117.594 millones para las gestoras que facilitan la cifra a la asociación).

En el primer trimestre de 2024, el valor de la distribución de IICs a través de gestión discrecional de carteras experimentó un incremento del 3,4%, según los datos.

El número estimado de contratos superaría el millón (1.020.430 para las entidades que remiten información), correspondiendo casi la totalidad de ellas a clientes minoristas.

La sorpresa positiva en el IPC de mayo en Estados Unidos y un desempeño más débil al esperado de las ventas minoristas ha disparado la cotización de la deuda pública, aumentando de nuevo las probabilidades de una rebaja en tipos de interés en la reunión de la Fed del próximo mes de septiembre, que ahora son del 87%.

El índice general quedaba algo por debajo de la estimación de los economistas (0,3% vs. 0,4% – 3,4% interanual respecto al 3,5% de marzo), con la inflación subyacente empatando las proyecciones (0,3% y 3,6% interanual) y registrando así el mayor enfriamiento secuencial en varios meses (-0,2% respecto al 3,8% del mes anterior).

El componente de vivienda (y también el de gasolina), subió un 5,8% en tasa interanual en abril, contribuyendo de manera significativa al aumento apuntado por la serie general en los últimos treinta días (alquiler y gasolina justifican más de 2/3 de la subida), lo que sugiere que los otros integrantes de la cesta aportaron de forma más decisiva a la mejora en el IPC.

Todo ello anima a aquellos que, como nosotros, apuestan por la reanudación del proceso de desinflación tras el estancamiento del primer trimestre. A pesar de que el índice supercore de precios en el sector servicios -que tan relevante parece ser para Jerome Powell- se mantiene aún por encima de la zona de confort del banco central estadounidense, los 3 conceptos que siguen actuando como vientos en contra de una caída en inflación más pronunciada (vivienda, seguros de coches y de salud) tienen, por varios motivos, un efecto retardado sobre la cesta de precios.

En concreto, y como vemos en la gráfica, el precio de recambios y de coches nuevos ya se ha estabilizado y comenzará a afectar al de los seguros. Respecto al coste del alquiler/vivienda, sobre lo que hemos hablado largo y tendido en otras columnas, la moderación en el crecimiento salarial (el sueldo medio por hora trabajada ajustado a inflación pasó en abril a +0,5% desde +0,6% en marzo) y la firma de nuevos contratos de alquiler influirán positivamente en IOC/PCE los próximos meses.

El cóctel de ventas minoristas e inflación menos pujante, en cualquier caso, es positivo para la cotización de activos de riesgo, a la vez que pone presión a la baja sobre el dólar después de las subidas recientes.

A pesar del fortalecimiento del dólar como resultado del ajuste en recortes de tipos esperados para 2024 y 2025, se mantiene sobrevalorado por PPP en ~18%. A corto plazo, y una vez el mercado haya digerido el IPC, los mejores datos de crecimiento europeos podrían dar un impulso al euro, especialmente teniendo en cuenta lo rápido que se espera que el BCE reduzca las tasas en comparación con la Fed.

Las posiciones especulativas en dólares, como muestra el índice de Citi, han activado una señal contraria de venta, y nuestro indicador táctico apunta un valor de equilibrio en 1,12. No obstante, a seis meses vista la postura de la Fed choca con la de otros bancos centrales (SNB, Riksbank, BoC o BCE) en países donde la inflación cae más deprisa que en Estados Unidos, poniendo presión al crecimiento a través de tipos reales elevados. El diferencial de tipos reales dará soporte al dólar.

Nuestra visión respecto al cambio EURUSD es neutral en el medio plazo, pero favorece al billete verde. Un dólar fuerte pesará sobre la competitividad de las empresas más cíclicas del S&P, y aunque sectores como el industrial pueden verse beneficiados del repunte en actividad industrial desde enero, las compañías europeas o japonesas de este sector están mejor posicionadas.

Por su parte, el S&P vuelve a registrar máximos históricos apoyado por:

Depuración de excesos técnicos y de sentimiento con la corrección de abril, pero sin llegar a un episodio de capitulación.

Retórica constructiva en lo que a evolución de tipos de interés se refiere, sobre todo por el lado de la Fed, con Jerome Powell desestimando subidas.

Mercado en modo “malo es bueno” en el ámbito macro e interpretación favorable de más indicios de enfriamiento en el mercado de trabajo. Los acontecimientos importantes en este sentido fueron el informe de nóminas no agrícolas de abril conocido el 3 de mayo y las solicitudes semanales del 9 de mayo.

Reinicio de la tendencia desinflacionista después de tres meses consecutivos de sorpresas negativas en índices de precios, lo que en última instancia lleva al mercado de bonos a recuperarse en precio y a beneficiar a la valoración de las acciones.

Subidas en precio y caídas en rentabilidades, que también se benefician por un contexto de oferta-demanda más equilibrado y del tapering en la contracción cuantitativa del balance de la Fed.

Resultado favorable de la campaña de publicación de resultados del primer trimestre, en un entorno de recuperación de márgenes y revisiones positivas en beneficios por acción. Potente generación de flujo de caja que lleva a una mejora sustancial en los planes de distribución a accionistas vía dividendos y recompra de acciones.

Disminución aparente de los riesgos geopolíticos.

En este escenario goldilocks, el riesgo más notorio está, en nuestra opinión, en el lado del crecimiento. Si bien el dato de aumento en nóminas de abril de 175.000 podría ser tildado como perfecto, muchos otros informes recientes (especialmente los que miden la confianza del consumidor, junto con los ISM) dibujan un panorama más preocupante.

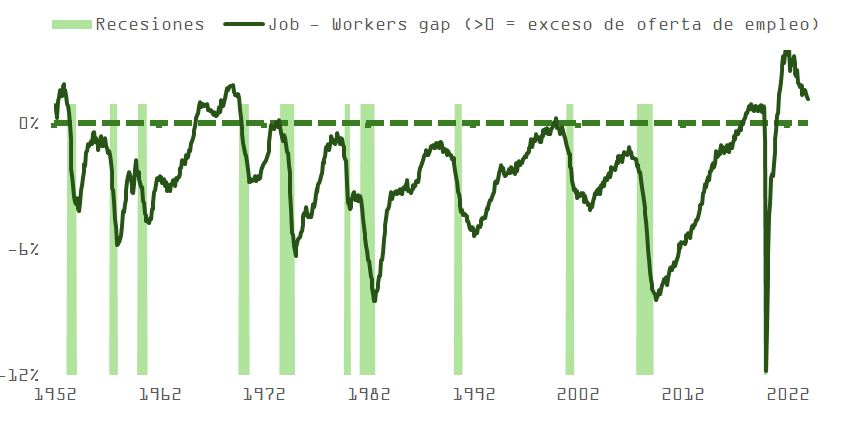

Las ofertas de trabajo han caído significativamente en los últimos dos años. Las pequeñas empresas han reducido sus planes de contratación y, aunque el desempleo ha aumentado solo ligeramente (del 3,4% al 3,9%), sobre todo porque la oferta de trabajadores ha tardado tiempo en ponerse al día con la demanda, una vez en equilibrio, podría aumentar rápidamente. Incrementos superiores a un 0,5% en paro han coincidido históricamente con procesos de contracción económica.

Las familias en el cuartil bajo de ingresos, que se ven más afectadas por el incremento en el coste de la vida y por la inseguridad laboral, empiezan a mostrarse más sensibles a los precios y moderan su gasto, como deja de manifiesto el lanzamiento del menú de 5 dólares en McDonald´s.

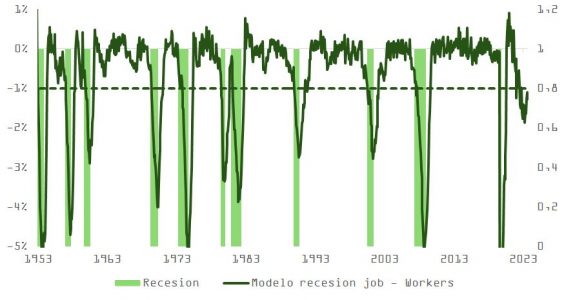

El indicador de recesión de Sahm está ya en 0,37 (en enero era 0,2) y la “línea roja” está en 0,5. Utilizando la serie puestos–trabajadores (“job–workers, en el gráfico de arriba) y aplicando una mecánica de cálculo idéntica a la que utiliza Sahm en su famosa regla, ya estaríamos pisando terreno pantanoso.

Paradójicamente, los datos macro que el mercado ha utilizado como excusa para volver a subir en base a la caída en rentabilidad del bono del Tesoro no apuntan, de momento, a debilidad, sino a fortaleza (la economía de EE.UU. solo necesita de ~110.000 nuevos empleos al mes para mantener el paro estable y el PCE se estabiliza en niveles bastante superiores al 2%). El panorama favorece la recuperación en BPA que puede seguir dando soporte al mercado y, si no cristaliza la caída en empleo que anticipamos, en este contexto el mercado pronto empezará a poner en valor la necesidad de más subidas. Con el S&P en máximos, los spreads en mínimos y el PIB (ajustando por inventarios y exportaciones) creciendo por encima de potencial, parece razonable concluir que el nivel de fed funds puede no ser suficientemente restrictivo.

La Autoridad Europea de Valores y Mercados (ESMA, por sus siglas en inglés) ha publicado el informe final que contiene las directrices sobre los nombres de los fondos utilizando términos ESG o relacionados con la sostenibilidad. Para poder utilizar estos términos, se debe utilizar un umbral mínimo del 80 % de las inversiones para cumplir con las características ambientales, sociales u objetivos de inversión sostenible.

Según explican desde la ESMA, el objetivo de estas directrices es garantizar que los inversores estén protegidos contra afirmaciones de sostenibilidad no fundamentadas o exageradas en los nombres de los fondos, y proporcionar a los gestores de activos criterios claros y medibles para evaluar su capacidad para usar términos relacionados con ESG o sostenibilidad en los nombres de los fondos.

«El sector de la gestión de activos estaba a la espera de estas directrices desde que, el pasado mes de diciembre, el supervisor anunciase que posponía su publicación hasta que los legisladores europeos actualizasen la normativa sobre los UCITS1 y la AIFMD», apuntan los expertos de finReg360. En su opinión, la ESMA pretende orientar, de forma clara, sobre el uso de los términos relacionados con la sostenibilidad o con los aspectos sociales y ambientales en los nombres de los fondos, y evitar que los nombres de los fondos puedan dar lugar al blanqueo ecológico (o «greenwashing»).

En este sentido, las directrices establecen que, para poder usar estos términos, un umbral mínimo del 80% de las inversiones debe destinarse a cumplir con objetivos ambientales, características sociales u objetivos de inversión sostenible. Las directrices también aplican criterios de exclusión para diferentes términos usados en los nombres de los fondos. Por ejemplo, términos relacionados con “ambiental”, “impacto” y “sostenibilidad” no podrán usarse si están dentro de las exclusiones establecidas con las normas aplicables a los Índices de Referencia Alineados con el Acuerdo de París (PAB). Igualmente, los términos relacionados con “transición”, “social” y “gobernanza” serán en función de las exclusiones de acuerdo con las normas aplicables a los Índices de Referencia para la Transición Climática (CTB).

El documento de la ESMA también especifica criterios adicionales para aquellos casos de una combinación de términos, uso de términos relacionados con transición, sostenibilidad e impacto, y para fondos que designan un índice como índice de referencia. Señala, según indican desde finReg360, que los fondos que utilicen términos relacionados con la «transición» o el «impacto» deberán asegurar que se encuentran en un camino claro y medible hacia la transición social o medioambiental, o que se realizan con el objetivo de generar un impacto social o medioambiental positivo y medible junto con un rendimiento financiero

Expectativa supervisora

Por último, el Informe Final que contiene las directrices también proporciona un resumen de las respuestas que ESMA recibió a su documento de consulta y una explicación del enfoque tomado para abordar los comentarios recibidos. Además, la autoridad europea determina que las autoridades nacionales competentes deben considerar los criterios a lo largo de toda la vida del fondo. Según indican desde finReg360, en concreto establece «verificarlos en la divulgación periódica del fondo de acuerdo con los anexos IV y V de las normas técnicas de regulación (o RTS en siglas inglesas) del SFDR, y no penalizar una desviación temporal del umbral o de las exclusiones, siempre que se no se deba a elecciones deliberadas de la sociedad gestora».

En este sentido la ESMA ha anunciado inspecciones más exhaustivas por las autoridades competentes en el caso de incumplimiento de las directrices o del compromiso de inversión sostenible.

Próximos pasos

Tras la publicación del informe, las directrices se traducirán a todos los idiomas de la UE y posteriormente se publicarán en su sitio web, comenzando a aplicarse tres meses después de esa publicación.

Dentro de los dos meses siguientes a la fecha de publicación de las directrices en el sitio web de ESMA en todos los idiomas oficiales de la UE, las autoridades competentes a las que se aplican estas directrices deben notificar a ESMA si cumplen, no cumplen, pero tienen la intención de cumplir, o no cumplen y no tienen la intención de cumplir con las directrices.

“El período de transición para los fondos existentes antes de la fecha de aplicación será de seis meses después de esa fecha. Cualquier nuevo fondo creado después de la fecha de aplicación debe aplicar estas directrices inmediatamente con respecto a esos fondos”, señalan desde ESMA.

Foto cedidaDe izquierda a derecha, Laure Perryanne (Invesco); Deborah Fuhr (ETFGI); Beatriz Alonso-Majagranzas (BME Exchange); Ana Concejero (State Street Global Advisors); Macarena Velasco (Invesco); Paloma Torres (UBS); y Belén Mendez (BlackRock), algunas de las mujeres que apoyan la iniciativa.

La asociación Women in ETFs está de doble celebración: festeja su décimo aniversario, a la vez que hace gala de su expansión por dos nuevos países europeos, Polonia y España. El aterrizaje en nuestro país se materializó formalmente en un evento que tuvo lugar recientemente en la Bolsa de Madrid, y que contó con Deborah Fuhr, CFA y fundadora de ETFGI y cofundadora de la asociación Women in ETFs, como ponente.

Women in ETFs Inc nació en enero de 2014 como una organización sin ánimo de lucro en Estados Unidos, fundada por Michelle Mikos, Deborah Fuhr, Linda Zhang, Joanne Hill y Sue Thompson, profesionales que reconocieron la necesidad de una mayor representación y apoyo para las mujeres en la industria de fondos cotizados. Durante los últimos diez años, tanto las líderes como los miembros de Women in ETFs han trabajado para conectar, apoyar e inspirar a las mujeres en esa industria, desarrollando y guiando el talento, reconociendo sus logros y los de aquellos que apoyan la igualdad, la diversidad y la inclusión.

La asociación cuenta actualmente con más de 10.800 miembros en 30 secciones repartidas por todo el mundo: EE.UU., Canadá, Asia-Pacífico y Europa-Oriente Medio y África. El 21% son hombres «aliados»: “Queremos celebrar y animar a los hombres a ser aliados”, explica Fuhr, pues “para apoyar y orientar a las mujeres es importante incluirles”. De hecho, la asociación fomenta las conexiones y oportunidades para mujeres y hombres por igual y basa su misión en tres potentes ideas: conectar (“Crear redes, facilitar la tutoría y fomentar la colaboración), apoyar (“Abogar por el crecimiento profesional, la diversidad y la inclusión”) e inspirar (“Fomentar la ambición, el liderazgo y la excelencia”).

“Ofrecemos eventos educativos y de desarrollo profesional, actividades de divulgación universitaria, programas de tutoría, una oficina internacional de conferenciantes, toques de campana en todo el mundo para celebrar el Día Internacional de la Mujer el 8 de marzo…”, enumera Fuhr algunas de sus actividades.

Así, la asociación lucha por la paridad en la representación de las mujeres en las conferencias sobre ETFs y en los medios de comunicación. Además, ofrece programas de tutoría de 10 meses de duración en los que se empareja a un mentor y un alumno. Y para todo ello, cuenta con importantes apoyos: “Las más de 50 empresas patrocinadoras de Women in ETFs proporcionan el respaldo financiero para que pueda ofrecer los programas a sus miembros sin coste alguno”, indica Fuhr. En esta tarea, los patrocinadores corporativos desempeñan un papel crucial en el apoyo a Women in ETFs y en el avance de la misión de elevar a las mujeres en la industria de rápido crecimiento de los ETFs, asegura su fundadora.

Lanzamiento en España

En su opinión, el lanzamiento de la asociación en España, con apoyos locales, es muy buena noticia. “El lanzamiento de esta nueva etapa requiere el compromiso de los líderes locales: tenemos la suerte de contar con Paloma Torres (UBS), Belén Méndez (BlackRock); Macarena Velasco (Invesco) y Silvia Senra (BlackRock), que han expresado su interés por iniciar este capítulo en España. Beatriz Alonso-Majagranzas, directora de la Bolsa de Madrid, Ana Concejero (State Street Global Advisors), Nina Petrini (UBS) y Laure Peyranne Rovet (Invesco) también apoyaron a la organización para dar este paso”, agradece Fuhr.

En nuestro mercado, la idea es apoyar a las mujeres en la industria de ETFs –y a los aliados masculinos que las apoyan- y empezar a ofrecer “iniciativas educativas, de desarrollo profesional, tutorías, toques de campana y otras que han funcionado bien en otros países y encontrar nuevas ideas que resuenen en España”, resume Fuhr.

Misiones para la próxima década

Con estas ideas, en la última década Women in ETFs ha desempeñado un papel decisivo en el avance de las carreras profesionales de las mujeres en el sector de los ETFs. De cara al futuro, con la vista puesta en los próximos 10 años, Fuhr habla de algunos objetivos como la expansión internacional (“La organización pretende expandirse a nuevas regiones, fomentando las conexiones y las oportunidades para los miembros de todo el mundo”); la celebración de eventos (están previstos próximos actos en centros financieros como la Bolsa de Londres, la Chicago Board of Options Exchange, y en países como Alemania, Italia, Irlanda y Sudáfrica y, además de los actos periódicos, WE tiene previsto organizar más encuentros de actualidad; por ejemplo, están estudiando la posibilidad de celebrar una conferencia sobre criptomonedas en colaboración con DRW) o potenciar su junta de portavoces.

“El objetivo de la Oficina de Conferenciantes de WE es aumentar la representación femenina en las conferencias de ETFs y en los medios de comunicación. Los principales organizadores de conferencias, como Informa, Morningstar e IMN, han respaldado y colaborado con WE”, explica Fuhr. La oficina ofrece un registro de mujeres destacadas en el sector de los ETFs, poniendo de relieve sus conocimientos especializados, su experiencia como oradoras y su estilo. “Los esfuerzos se centran en el desarrollo de la próxima generación de conferenciantes bien cualificadas y en ofrecer oportunidades a las estrellas emergentes”, añade.

Otros objetivos para los próximos años son la creación de redes, apoyo e inspiración: “WE sigue organizando eventos mundiales y regionales que fomentan la creación de redes, la educación y la filantropía. A nivel local, las secciones ofrecen equipos de liderazgo, información de contacto y enlaces a eventos. La misión sigue siendo conectar, apoyar, inspirar”, insiste la experta.

“Ahora que Women in ETFs entra en su segunda década, está preparada para tener un impacto aún mayor, defendiendo la diversidad, la representación y el crecimiento profesional en el sector de los ETFs”, apostilla.

Buenas perspectivas para el sector

Analizando la industria de ETFs, vemos que cada vez más gestoras se «apuntan» al negocio de la gestión pasiva. “Muchos gestores de activos de todo el mundo están entrando por primera vez en el sector de los ETFs. Son fondos UCITS con la ventaja añadida de cotizar y negociarse en bolsa, con un proceso único de creación y reembolso”, indica la experta.

Por eso, sus perspectivas de crecimiento de la industria son potentes. “Los ETFs son el único producto de inversión democrático: los mismos productos con las mismas comisiones anuales son utilizados por inversores minoristas, asesores financieros y gestores de activos. Cada vez más inversores los utilizan en todo el mundo”, explica Fuhr. Además, el uso por parte del inversor minorista y joven en Europa está creciendo: “Los inversores más jóvenes tienden a preferir los ETFs. Así pues, la innovación de productos, los nuevos canales de distribución, incluidos los canales digitales, la aceptación entre los particulares y el cambio generacional están contribuyendo al crecimiento de los ETFs”, analiza.

Y como muestra, nos ofrece algunas cifras: a finales de marzo de 2024, los fondos cotizados sumaban 58 meses consecutivos de entradas netas, y los activos mundiales alcanzaban un nuevo hito de 12,71 billones de dólares. 2023 fue además un año récord para el patrimonio y el segundo mejor para los flujos, mientras los fondos tradicionales registraban reembolsos de 651.100 millones de dólares, en línea con lo ocurrido en 2022 y 2021.

Con el foco en las mujeres

En definitiva, la idea de WE es hacer crecer la comunidad de ETFs, pero con el foco puesto en las mujeres. “Los datos y los informes han demostrado que las mujeres están infrarrepresentadas en el sector financiero, a menudo no reciben la misma remuneración por el mismo trabajo, no son promocionadas y los eventos suelen contar únicamente con ponentes masculinos. El dicho «sólo puedes ser lo que ves» encierra una profunda verdad. Nuestra percepción del mundo conforma nuestra comprensión, nuestras aspiraciones y, en última instancia, nuestra realidad”, advierte Fuhr, que habla de la percepción como un espejo: “Imaginemos la percepción como un espejo que nos devuelve el reflejo. Lo que vemos en ese espejo influye en nuestra autoimagen, nuestros objetivos y nuestro potencial. Cuando vemos a otros alcanzar la grandeza, se convierte en un faro de posibilidades. Pensamos: «Si ellos pueden hacerlo, yo también». Por el contrario, si sólo vemos limitaciones, obstáculos o falta de representación, nuestros propios horizontes pueden encogerse”, explica.

Por eso defiende que la visibilidad, algo en lo que trabaja su asociación con las mujeres, importa: “La representación importa. Cuando vemos a gente como nosotros triunfando, eso valida nuestros sueños. Nos dice: «Tú también perteneces aquí». Los modelos de conducta, ya sea en la literatura, los medios de comunicación o la vida real, amplían nuestra visión. Nos muestran caminos que quizá no hubiéramos imaginado. Cuando los grupos marginados están infrarrepresentados, se perpetúa un ciclo de invisibilidad. Romper este ciclo requiere un esfuerzo intencionado”, añade, en referencia a la situación de las mujeres.

Mujeres y hombres, esfuerzos complementarios

Tras la intervención de Fuhr, en el evento de lanzamiento en Madrid participó Isabel Rojas-Estapé, distinguida experta en salud mental, que habló de la necesaria complementariedad de hombres y mujeres, porque, aunque somos iguales, somos diferentes. La experta explicó por qué nuestros procesos cognifitivos e interpretaciones difieren: porque nuestro cerebro también lo hace. Así, los estudios demuestran que los hemisferios cerebrales se desarrollan de forma diferente a lo largo de los años entre ambos géneros, de forma que la mujer cuenta con un 30% más de actividad relacional entre ambos hemisferios. El desarrollo hormonal también es diferente y condiciona la forma en que se procesa la información: mientras las mujeres maduran de forma más precoz, desarrollando el control de los impulsos y el desarrollo del lenguaje, los hombres desarrollan más las áreas espaciales y de la competitividad. “En las mujeres, los estrógenos activan la dopamina (relacionada con el placer) y la oxitocina, de forma que necesitan más conexiones emocionales e íntimas, mientras la testosterona en los hombres desarrolla facetas relacionadas con la agresividad y la competitividad”, indicaba la experta.

Además el hombres monofocal mientras la mujer es multifocal. “Por todo, esto, es positiva la complementariedad”, según Rojas-Estapé, “porque somos iguales pero diferentes, de forma que el componente emocional es más fuerte en las mujeres, también a la hora de tomar decisiones”.

Una de las preocupaciones que quita el sueño a los gestores, en particular a los de renta fija, es la posibilidad de que los bancos centrales se estén quedando cortos y no estén mostrando la suficiente determinación en su lucha contra la inflación. Según reconocen las firmas de inversión, la evolución de los tipos de interés en EE.UU. y Europa es relevante para las perspectivas de tipos de interés a medio y largo plazo en otras regiones del mundo, pero no se puede dar la espalda al trabajo que muchos otros bancos centrales ya están realizando.

«Las intervenciones monetarias se han hecho más frecuentes en los dos últimos años. Hemos visto al Ministerio de Finanzas de Japón intervenir en los mercados, y las autoridades chinas parecen estar permitiendo que el renminbi flote algo más libremente en los mercados mundiales en un intento de devaluar la moneda y ganar competitividad. Incluso se ha especulado con que algunos asesores de Trump están a favor de incluir las intervenciones monetarias en la caja de herramientas económicas del gobierno estadounidense, en caso de que el partido republicano recupere el control de la administración. Una vez que una masa crítica de países se involucra en la intervención monetaria, hay pocas ventajas en no participar», afirma Marco Giordano, director de inversiones de renta fija en Wellington Management.

México y Brasil

Habitualmente seguimos con lupa cada uno de los pasos y comentarios que provienen de la Reserva Federal de EE.UU. (Fed) y el Banco Central Europeo (BCE), pero la comprensión y impacto de la política monetaria en los mercados exige también estar atentos a qué hacen otros bancos relevantes. Por ejemplo, Nenad Dinic, analista de renta fija en Julius Baer, considera que los responsables de política monetaria en Brasil y México adoptaron un enfoque más cauteloso en los recortes de tasas, reflejando la tendencia hawkish más amplia entre los bancos centrales de los mercados emergentes. Aunque la inflación persistente y las presiones políticas siguen siendo claves para el sentimiento doméstico, apunta que el rendimiento de los activos locales ha sido recientemente dominado por las perspectivas de las tasas de interés en EE.UU.

«Las reuniones de los bancos centrales en Brasil y México fueron hawkish, con un enfoque cauteloso hacia más recortes de tasas mientras aumentaban sus previsiones de inflación y enfatizaban una orientación futura dependiente de los datos. En Brasil, el banco central (BCB) redujo su tasa de política en 25 puntos básicos a 10,50%, un ritmo de relajación más lento en comparación con los recortes anteriores de 50 puntos básicos. La decisión fue dividida, con cinco miembros a favor de una reducción de 25 puntos básicos y cuatro (todos nombrados por el presidente Lula) presionando por una reducción más grande de 50 puntos básicos. Esto expuso las grietas políticas, con analistas señalando una posible influencia del gobierno. El consenso espera otro recorte de tasas de 25 puntos básicos en junio y una tasa de política de fin de año de alrededor del 9.75%–10.00%. En México,el banco central (Banxico) optó por mantener las tasas estables en EL 11% después de que la inflación se volviera a acelerar en abril. La decisión unánime fue en gran medida esperada por el mercado. A pesar del fuerte consumo doméstico, impulsado por las remesas y transferencias en efectivo, las persistentes presiones inflacionarias y un mercado laboral ajustado obligaron a Ban», explica Dinic.

El cambio de Japón

En el caso de Japón, quien ha dado un vuelvo a su política monetaria al salir de las tasas negativas, se ha observado que los rendimientos de los bonos gubernamentales (JGB) han aumentado tras el pobre desempeño en la reciente subasta y los comentarios del gobernador del Banco de Japón. Según resume Magdalene Teo, analista de renta fija asiática de Julius Baer, el Banco de Japón está trabajando en reducir las compras de bonos, es una acción natural después de su salida de una política monetaria ultraflexible. «También es mucho más fácil que subir las tasas de interés, ya que los rendimientos actuales siguen siendo demasiado bajos y están muy por debajo de la inflación básica del 3.2%. El Banco de Japón declaró que observará los datos para confirmar el ciclo virtuoso de precios y salarios antes de realizar una subida de tasas. Esperamos que los rendimientos y la pendiente de la curva de rendimientos continúen aumentando, con más pérdidas en el extremo más largo», apunta.

Mientras el Banco de Japón (BoJ) se mantienen atento a la evolución de su divisa, y listo para intervenir, los bonos gubernamentales japoneses a 10 años han visto aumentar sus rendimientos (12 puntos básicos en un mes y 30 puntos básicos en lo que va del año) en medio de especulaciones de que la institución monetaria podría reducir sus compras mensuales de bonos de JPY6 billones y subir las tasas más pronto que tarde. «El presidente del BoJ confirmó que es apropiado reducir la cantidad de compras de JGB a medida que salen de la flexibilización. Los analistas están prediciendo un movimiento para reducir las compras de bonos que podría comenzar tan pronto como en junio, mientras que los swaps de índices nocturnos muestran un 93% de probabilidad de una subida en julio», apunta Teo.

De vuelta a Europa

Por último, volviendo a Europa, el Banco de Suecia redujo sus tasas del 4% al 3,75%, convirtiéndose en el segundo banco central del G10 en recortar tipos, adelantándose al Banco Central Europeo. Según los expertos de Julius Baer, se esperan dos recortes más este año, con los riesgos ahora más inclinados hacia más recortes. «Esto era esperado por los mercados, después de que la inflación sueca, con indicadores de inflación subyacente en 2.9% anual en marzo, haya retrocedido lo suficiente para acercarse al objetivo de inflación del Riksbank. El entorno de crecimiento doméstico sigue siendo desinflacionario en Suecia, con un crecimiento del producto interno bruto del primer trimestre que se contrajo un 0.1% trimestral, marcando el cuarto trimestre consecutivo de contracción económica. La miseria económica sueca es en parte resultado de la reacción tardía del Riksbank a la inflación creciente tras la reapertura después de la pandemia, lo que llevó a un exceso de inflación por encima del 12% anual hacia fines de 2022″, señala David A. Meier, quien es economista en Julius Baer.

En su opinión, mirando hacia adelante, se pueden esperar otras dos bajadas de tipos de aquí a final de año, hasta situar los tipos al 3,25%, pero reconocemos que los riesgos probablemente están sesgados hacia más alzas y destaca que el Riksbank probablemente bajará su tasa de política más que todos los bancos centrales del G10 este año. «Por lo tanto, la corona sueca, que ya muestra una desventaja de tasa contra la mayoría de las monedas pares, enfrenta fuertes vientos en contra. Su pequeña ventaja de tasa sobre el BCE también parece haberse evaporado. En consecuencia, la corona ha sido la moneda del G10 con peor desempeño además del yen japonés en lo que va del año y sus perspectivas de recuperación parecen limitadas en adelante, a pesar de su amplia infravaloración», añade Meier.

En opinión de Svein Aage Aanes, jefe de Renta Fija de DNB Asset Management, la evolución de los tipos de interés en Europa y EE.UU. no solo será importante para la futura trayectoria de los tipos de interés en Suecia, también lo será para Noruega, «sobre todo por su impacto en los tipos de cambio». Según explica, en el caso de Suecia, donde el crecimiento y la inflación han sido bastante débiles recientemente, esto apunta a recortes relativamente tempranos de los tipos. «En Noruega, donde el crecimiento y la inflación han sido mayores, es probable que esto ocurra más lentamente. El mercado sueco espera recortes acumulados de los tipos de interés de alrededor de un punto porcentual en los próximos 12 meses. Dada la evolución de la economía sueca y las señales del banco central, esto nos parece razonable e indica que los bonos suecos están razonablemente valorados», comenta Aanes.

Por último, es previsible que el Banco de Inglaterra baje los tipos en su reunión de finales del mayo o en junio. «Los últimos comentarios del Banco de Inglaterra apuntan a un comité altamente dividido. Algunos miembros expresan una gran confianza en que la tendencia desinflacionista general sigue intacta, mientras que otros se muestran más preocupados. Tras una reunión de mayo con un relativo consenso, es probable que esta división se aclare en junio. Seguimos pensando que una mayoría (relativamente escasa) votará a favor de un primer recorte en junio, vinculado a la constatación de que incluso un tipo de interés bancario algo más bajo sigue siendo restrictivo. Pero los riesgos se inclinan hacia un inicio más tardío, por lo que la dependencia de los datos sigue siendo elevada», señala Katrin Loehken, economista para Gran Bretaña de DWS.

«El momento de la financiarización de los bienes inmuebles ha terminado y estamos entrando en una era en la que los bienes inmuebles deben ser funcionalmente relevantes para obtener valor». Esta es la principal reflexión que lanza Columbia Threadneedle Investments en su último informe de perspectivas del sector inmobiliario mundial de cara a 2024.

Según los autores del documento, el mercado inmobiliario se tomó un largo y profundo respiro en 2023. «La volatilidad de los mercados financieros, la incertidumbre sobre el momento y el lugar en que disminuirían las fuertes subidas de los tipos de interés y la persistente inflación elevada en todas las jurisdicciones frenaron el apetito de los inversores por el sector inmobiliario, retrasando la tan necesaria y esperada recuperación del sector», indican.

De cara a 2024, a medida que avanza el año y ciertas dudas se van despejando, la gestora considera que está surgiendo un sentimiento inversor más equilibrado. «El camino que tenemos por delante no está exento de desafíos, y cambiará como lo hacen las estaciones, pero prevemos un entorno económico más estable que se traducirá en un entorno financiero más manejable, lo que ayudará a respaldar las decisiones de los inversores y a estimular la actividad transaccional. No hemos asistido a la avalancha de dificultades en los mercados inmobiliarios que muchos habían previsto y, aunque no esperamos una corrección masiva de las valoraciones, sí esperamos que se produzca una revalorización que dé lugar a una mayor oportunidad de compra de activos de buena calidad. También esperamos que se reduzca la diferencia entre las expectativas de compradores y vendedores», indican los autores del informe en su introducción.

Según Joanna Tano, responsable de Análisis sobre el Sector Inmobiliario de EMEA de Columbia Threadneedle Investments, y Hans Nordby, responsable de Análisis de Real Estate (US) de Lionstone Investments, parte de Columbia Threadneedle Investments, las condiciones financieras seguirán siendo restrictivas en 2024. «Esperamos que en los próximos doce a veinticuatro meses aparezcan más oportunidades en el mercado. Las condiciones de financiación seguirán siendo restrictivas, aunque empezarán a relajarse en la segunda mitad del año, pero las adquisiciones deben ser selectivas, no sólo geográficamente, sino también en términos de calidad y a nivel sectorial. Las decisiones deben guiarse por tendencias a largo plazo que respalden las opciones sectoriales generales, pero también serán cruciales las diferencias y oportunidades dentro de los sectores, subsectores, ciudades y submercados, así como entre ellos», indican ambos expertos.

Además, el informe reconoce que las megatendencias mundiales -demografía, digitalización, desglobalización y descarbonización- seguirán influyendo en el potencial de rentabilidad y en la asignación sectorial, afectando a las distintas regiones de maneras diferentes. Los activos deben conservar su relevancia funcional para justificar su presencia en las carteras de inversión, temas que volveremos a tratar a lo largo de este año. Los vientos de cola estructurales favorecen a algunos sectores, por lo que el informe se inclina por la logística, determinados segmentos del mercado minorista y el residencial», indica.

Según el informe, estos cambios demográfico son relevantes, ya que dirigirán el futuro del sector inmobiliario en múltiples segmentos. Por ejemplo, ante una población que envejece y otra más joven que estará más capacitada tecnológicamente, el segmento de la logística verá impulsada su demanda por el near shoring, el on shoring y el friend shoring, «ya que muchas empresas buscan asegurar el futuro de sus cadenas de suministro, y las bajas tasas de desocupación allanan el camino para un crecimiento positivo de los alquileres.

En este contexto, el informe señala que los mercados minoristas de las grandes superficies se están beneficiando de la sólida recuperación del turismo, tanto internacional como nacional, siendo el sector del lujo el más resistente, ya que miran más allá de sus productos «tradicionales», mejorando y ampliando sus marcas para incluir hoteles y hostelería, ofreciendo un estilo de vida a sus clientes. Esta tendencia también se notará en los almacenes minoristas, ya que la cambiante mezcla de inquilinos en los parques comerciales está mejorando el atractivo para el consumidor y alargando el tiempo de permanencia, transformando los parques de almacenes minoristas en un destino de gasto diario, ofreciendo resistencia operativa y una sólida demanda de inquilinos en un entorno de baja desocupación.

En el caso del segmento residencial, el informe explica que la vivienda se está transformando por los cambios demográficos, pero la oferta no se ajusta a la demanda en cuanto a número, tamaño y ubicación. «El coste de la compra ha aumentado por encima del crecimiento salarial y la difícil asequibilidad de la vivienda en propiedad sigue haciendo que aumente la demanda del sector del alquiler», indican el documento. Por último, destaca que el subsector del alojamiento para estudiantes ha evolucionado rápidamente, pasando de una estructura de propiedad a menudo fragmentada, un parque obsoleto y parcelas de menor tamaño a una clase de activos institucionales consolidados que ofrecen rentas y un potencial de valor añadido.

Por último, el informe prevé que una nueva revalorización de los activos en algunas regiones y sectores presentará una atractiva oportunidad de compra para los inversores lo suficientemente valientes como para realizar transacciones en un entorno que aún no ofrece total transparencia. «Las adquisiciones selectivas son cruciales, teniendo en cuenta la geografía, la calidad y el sector tanto a nivel macroeconómico como microeconómico para aprovechar la dislocación del mercado. Las decisiones deben guiarse por tendencias a largo plazo que respalden las opciones sectoriales generales, pero también será crucial prestar atención a las diferencias y oportunidades dentro de los sectores, subsectores, ciudades y submercados, así como entre ellos. La selección de valores sigue siendo una habilidad importante para rentabilizar las tendencias estructurales», concluye el informe.

Seth Meyer, gestor de carteras de bonos high yield en Janus Henderson Investors. Seth Meyer, gestor de carteras de bonos high yield en Janus Henderson Investors

Los primeros cien días de 2024 han planteado un cambio radical en las expectativas del mercado y, por tanto, en la manera de proceder de los inversores. Seth Meyer, director global de carteras de clientes de Janus Henderson Investors, recuerda que la Reserva Federal había dado un giro dovish a su discurso en noviembre del año pasado, de modo que para finales de 2023 se llegaron a poner en precio hasta siete bajadas en los tipos de interés para este año. Ahora, las expectativas del consenso apuntan a dos recortes o incluso menos, y los hay que piensan que la Reserva Federal no empezará a actuar hasta después de las elecciones presidenciales en EE.UU.

Detrás de este gran cambio en las expectativas está la persistencia de la inflación en EE.UU. Meyer destaca que el coste de la vida ha mantenido su fortaleza en contra de lo esperado, pero que también ha mostrado señales de resistencia el crecimiento, mientras que el desempleo se ha situado en niveles estables en el país. Para Meyer, por tanto, este primer trimestre “ha vuelto a demostrar lo difícil que es realizar pronósticos macro y sobre la economía”.

El experto también observa que la situación es diferente al otro lado del Atlántico, al prever el mercado que el BCE empezará presumiblemente a recortar los tipos de interés en junio, al tiempo que el SNB suizo ya ha empezado su propio ciclo de bajadas. La conclusión que extrae Meyer de este escenario de divergencias es que esta clase de entornos demuestran lo poderosas que pueden llegar a ser las estrategias de ‘carry’ y las estrategias que buscan ‘income’, y de hecho cree que el carry puede seguir generando una buena porción de la rentabilidad de la cartera de la estrategia Multi-Sector Credit. “No vamos a lanzarnos a vaticinar cuántas veces va a recortar los tipos la Fed, no es la manera en la que pensamos. Nos centramos en el poder de invertir con carry y generar rendimientos superiores a la media del mercado, y proporcionar una rentabilidad firme y, francamente, el primer trimestre ha ido sobre esto”, resume el experto.

En un webinar organizado recientemente por Janus Henderson, Meyer ofreció una actualización de cómo él y los otros dos gestores al frente de la estrategia habían operado a lo largo del primer trimestre de 2024: “Nos hemos centrado en absorber la volatilidad generada por la Reserva Federal”, avanza.

El experto matiza que el análisis que se emplea para la selección de títulos es puramente fundamental bottom up, frente a otras estrategias similares más basadas en el análisis macro, y que esta manera de proceder ha sido clave para amortiguar el repunte de las tires en algunas partes del mercado durante el primer trimestre de 2024, particularmente en EE.UU.

Actualización de la estrategia

El equipo gestor ha estado aprovechando la dislocación vista en los mercados de renta fija en los primeros tres meses del año. Meyer subraya lo ajustado de los niveles a los que están cotizando el crédito corporativo IG y el high yield (hasta el punto de que solo el 7% de las veces habían estado más caros en la última década) frente a otros segmentos del mercado de renta fija, particularmente el crédito estructurado (el gestor habla de CLOs AAA, MBS, ABS y CMBS). En el caso de los CLOs y los MBS, el experto habla de hasta 90 puntos básicos extra por el carry al invertir en CLOs AAA frente un índice de high yield, con un 80% menos de volatilidad, por lo que no tiene problemas en afirmar: “Para nosotros está bastante claro que la oportunidad está en los activos titulizados, más que en el mercado de crédito”.

Es más, el experto observa que el momento actual sigue siendo bueno para construir una cartera con vistas al futuro: “Los mercados de renta fija están siendo relativamente generosos en cuanto a lo que están remunerando. Pensamos que es una oportunidad para que los inversores empiecen a pensar dónde quieren invertir en el mercado de renta fija”.

El gestor matiza que la clave para invertir en crédito estructurado frente a deuda corporativa convencional está en el enfoque en la calidad, porque el equipo prefiere fijarse solo en los títulos AAA o AA. De hecho, indica que actualmente en torno a un tercio de la cartera está invertido en activos con calificación A o superior.

En conjunto, la estrategia sigue sobreponderada en riesgo respecto al índice de referencia, con una infraponderación estratégica en deuda del tesoro americano y sobreponderación en deuda high yield y crédito estructurado, que fueron los mayores contribuidores a la performance en el trimestre. “Los beneficios de contar con un acercamiento multi sectorial llegan cuando se es verdaderamente multisectorial. Evitamos el sesgo local en nuestra estrategia, nos levantamos todas las mañanas y revisamos el valor de cada una de las clases de activo por separado y luego las comparamos entre sí para dictar en dónde vamos a asignar el nuevo capital o dónde vamos a recortar posiciones”, comenta Meyer sobre el proceso de inversión que sigue el equipo gestor.

La cartera sigue actualmente sobreponderando el crédito estructurado en su conjunto, reflejando la perspectiva de que un entorno de soft landing y la creencia del equipo de que puede seguir siendo el principal motor de los retornos para la estrategia en los próximos seis a doce meses. La asignación a deuda corporativa se ha mantenido en niveles cercanos a mínimos históricos respecto al track record de la estrategia. La duración actual se sitúa en torno a los cuatro años. “La cartera ofrece equilibrio entre invertir en calidad y combinar con oportunidades para generar rendimientos, no está muy sesgada al high yield”, concluye Meyer.

Fuente: Janus Henderson webcast de European Equities – realizado el 23 de abril de 2024. Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias a títulos específicos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado, y no debe asumirse que dichos títulos son rentables. Janus Henderson Investors, su asesor afiliado o sus empleados podrían tener una posición en los títulos mencionados.

Seth Meyer, gestor de carteras de bonos high yield en Janus Henderson Investors. Seth Meyer, gestor de carteras de bonos high yield en Janus Henderson Investors

Los primeros cien días de 2024 han planteado un cambio radical en las expectativas del mercado y, por tanto, en la manera de proceder de los inversores. Seth Meyer, director global de carteras de clientes de Janus Henderson Investors, recuerda que la Reserva Federal había dado un giro dovish a su discurso en noviembre del año pasado, de modo que para finales de 2023 se llegaron a poner en precio hasta siete bajadas en los tipos de interés para este año. Ahora, las expectativas del consenso apuntan a dos recortes o incluso menos, y los hay que piensan que la Reserva Federal no empezará a actuar hasta después de las elecciones presidenciales en EE.UU.

Detrás de este gran cambio en las expectativas está la persistencia de la inflación en EE.UU. Meyer destaca que el coste de la vida ha mantenido su fortaleza en contra de lo esperado, pero que también ha mostrado señales de resistencia el crecimiento, mientras que el desempleo se ha situado en niveles estables en el país. Para Meyer, por tanto, este primer trimestre “ha vuelto a demostrar lo difícil que es realizar pronósticos macro y sobre la economía”.

El experto también observa que la situación es diferente al otro lado del Atlántico, al prever el mercado que el BCE empezará presumiblemente a recortar los tipos de interés en junio, al tiempo que el SNB suizo ya ha empezado su propio ciclo de bajadas. La conclusión que extrae Meyer de este escenario de divergencias es que esta clase de entornos demuestran lo poderosas que pueden llegar a ser las estrategias de ‘carry’ y las estrategias que buscan ‘income’, y de hecho cree que el carry puede seguir generando una buena porción de la rentabilidad de la cartera de la estrategia Multi-Sector Credit. “No vamos a lanzarnos a vaticinar cuántas veces va a recortar los tipos la Fed, no es la manera en la que pensamos. Nos centramos en el poder de invertir con carry y generar rendimientos superiores a la media del mercado, y proporcionar una rentabilidad firme y, francamente, el primer trimestre ha ido sobre esto”, resume el experto.

En un webinar organizado recientemente por Janus Henderson, Meyer ofreció una actualización de cómo él y los otros dos gestores al frente de la estrategia habían operado a lo largo del primer trimestre de 2024: “Nos hemos centrado en absorber la volatilidad generada por la Reserva Federal”, avanza.

El experto matiza que el análisis que se emplea para la selección de títulos es puramente fundamental bottom up, frente a otras estrategias similares más basadas en el análisis macro, y que esta manera de proceder ha sido clave para amortiguar el repunte de las tires en algunas partes del mercado durante el primer trimestre de 2024, particularmente en EE.UU.

Actualización de la estrategia

El equipo gestor ha estado aprovechando la dislocación vista en los mercados de renta fija en los primeros tres meses del año. Meyer subraya lo ajustado de los niveles a los que están cotizando el crédito corporativo IG y el high yield (hasta el punto de que solo el 7% de las veces habían estado más caros en la última década) frente a otros segmentos del mercado de renta fija, particularmente el crédito estructurado (el gestor habla de CLOs AAA, MBS, ABS y CMBS). En el caso de los CLOs y los MBS, el experto habla de hasta 90 puntos básicos extra por el carry al invertir en CLOs AAA frente un índice de high yield, con un 80% menos de volatilidad, por lo que no tiene problemas en afirmar: “Para nosotros está bastante claro que la oportunidad está en los activos titulizados, más que en el mercado de crédito”.

Es más, el experto observa que el momento actual sigue siendo bueno para construir una cartera con vistas al futuro: “Los mercados de renta fija están siendo relativamente generosos en cuanto a lo que están remunerando. Pensamos que es una oportunidad para que los inversores empiecen a pensar dónde quieren invertir en el mercado de renta fija”.

El gestor matiza que la clave para invertir en crédito estructurado frente a deuda corporativa convencional está en el enfoque en la calidad, porque el equipo prefiere fijarse solo en los títulos AAA o AA. De hecho, indica que actualmente en torno a un tercio de la cartera está invertido en activos con calificación A o superior.

En conjunto, la estrategia sigue sobreponderada en riesgo respecto al índice de referencia, con una infraponderación estratégica en deuda del tesoro americano y sobreponderación en deuda high yield y crédito estructurado, que fueron los mayores contribuidores a la performance en el trimestre. “Los beneficios de contar con un acercamiento multi sectorial llegan cuando se es verdaderamente multisectorial. Evitamos el sesgo local en nuestra estrategia, nos levantamos todas las mañanas y revisamos el valor de cada una de las clases de activo por separado y luego las comparamos entre sí para dictar en dónde vamos a asignar el nuevo capital o dónde vamos a recortar posiciones”, comenta Meyer sobre el proceso de inversión que sigue el equipo gestor.

La cartera sigue actualmente sobreponderando el crédito estructurado en su conjunto, reflejando la perspectiva de que un entorno de soft landing y la creencia del equipo de que puede seguir siendo el principal motor de los retornos para la estrategia en los próximos seis a doce meses. La asignación a deuda corporativa se ha mantenido en niveles cercanos a mínimos históricos respecto al track record de la estrategia. La duración actual se sitúa en torno a los cuatro años. “La cartera ofrece equilibrio entre invertir en calidad y combinar con oportunidades para generar rendimientos, no está muy sesgada al high yield”, concluye Meyer.

Fuente: Janus Henderson webcast de European Equities – realizado el 23 de abril de 2024. Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias a títulos específicos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado, y no debe asumirse que dichos títulos son rentables. Janus Henderson Investors, su asesor afiliado o sus empleados podrían tener una posición en los títulos mencionados.

Foto cedidaDe izquierda a derecha: Alberto Sanz, director de Financiación y Relaciones con Inversores ICEX-Invest in Spain; Germán Ríos, director de Estudios de CEAPI; Fazia Pusterla, representante en Europa del Banco Interamericano de Desarrollo; Elisa Carbonell, consejera delegada de ICEX; Andrés Allamand, secretario general SEGIB; Patricia Ferrari, fundadora y CEO de Go Global; Pablo López, executive director de BTG Pactual; Manuel Balmaseda, director del Instituto Español de Banca y Finanzas; y Adrián Blanco, director del Latam Desk de ICEX-Invest in Spain.

España se refuerza como el segundo destino mundial de las inversiones de las empresas latinoamericanas, que crecieron un 138% en 2023, hasta alcanzar los 2.835 millones de euros. El capital latinoamericano consolida así su presencia en España de forma notable, con una subida en la última década de más de 20.000 millones de euros.

Estos son algunos de los datos recogidos en la sexta edición del informe Global LATAM 2024, liderado por ICEX-Invest in Spain junto con la Secretaría General Iberoamericana (SEGIB), presentado por la consejera delegada de ICEX España Exportación e Inversiones, Elisa Carbonell, y por el secretario general Iberoamericano, Andrés Allamand.

El informe recoge el origen, destino y sectores de la inversión latinoamericana en España e incluye, por primera vez, un análisis sobre la expansión de startups; un estudio sobre políticas públicas para la internacionalización y sobre cómo nuevas tecnologías, como la IA, pueden contribuir a la internacionalización empresarial. Este año, además, incorpora la primera encuesta sobre Inversión Latinoamericana en España, que evalúa el clima de negocios y las perspectivas de las empresas en 2024 y 2025.

Durante esta jornada, la consejera delegada de ICEX ha destacado que “España se refuerza como el segundo destino mundial de los flujos de inversión de las empresas latinoamericanas, tras Estados Unidos, y se consolida como la puerta de entrada a Europa de la inversión latinoamericana, sobre todo, pero también al norte de África”. En su opinión, la inversión directa española en Latinoamérica y los vínculos que crea es una de las características más definitorias de la economía del país y “que en los últimos años se esté produciendo el fenómeno complementario, de inversión latinoamericana en España, es una excelente noticia”. Ha concluido, por tanto, que “la colaboración y el intercambio de conocimientos pueden generar sinergias y fortalecer las relaciones económicas entre ambas regiones”.

Andrés Allamand ha destacado que los datos económicos de 2023 han superado las expectativas de principios de año, gracias a cifras económicas que hablan de un año de consolidación de la Inversión Extranjera Directa de América Latina hacia el exterior, con 47.743 millones de dólares; el aumento de los flujos de inversión en fusiones y la positiva evolución de las inversiones latinoamericanos en todo el mundo en proyectos greenfield, los más interesantes, en términos de creación de empleo, riqueza y de alto valor añadido. Como ejemplo, ha precisado que las tres mayores inversiones greenfield de 2023 se destinaron a la producción de hidrógeno verde, a la extracción de minerales para el desarrollo de coches eléctricos y a la promoción del comercio electrónico y que todo ello confirma “el compromiso de la región con la transición verde y digital”.

Por su parte, durante la presentación, la representante en Europa del Banco Interamericano de Desarrollo (BID), Fazia Pusterla, puso en valor las políticas del banco en favor del desarrollo del sector privado y el emprendimiento en Latinoamérica y su alineamiento con las políticas de la UE en la región.

Más de 600 compañías y 47.000 empleos directos en España

En este contexto, América Latina es el cuarto mayor inversor en España, precedido de Estados Unidos, Reino Unido y Francia, y por delante de socios económicos europeos de la importancia de Alemania o Italia, según el VI informe Global LATAM, que valora la “consolidación y el aumento del interés de España como destino para el capital latinoamericano” de los últimos años. Además, veinte países de la región latinoamericana cuentan con inversiones en España y constituyen una “importante comunidad empresarial” de más de 600 compañías y 47.000 empleos directos generados.

En total, la inversión acumulada procedente de América Latina asciende ya a 47.150 millones de euros en España. Si se añaden a estas cifras las inversiones latinoamericanas en Entidades de Tenencia de Valores Extranjeros o holdings (ETVE), su volumen se situaría en 66.883 millones de euros, lo que supone un 11% del total de la inversión recibida por España.

Las cifras del año pasado muestran que un total de once países latinoamericanos invirtieron en España. En concreto, un 58% de esta inversión correspondió a México (1.645 millones de euros) -el quinto mayor inversor en España-, debido a importantes proyectos empresariales en el sector de la alimentación; la industria química; la fabricación de productos minerales y la construcción. El segundo mayor inversor fue Honduras (501 millones), seguido de Argentina (196 millones) y Uruguay (101 millones).

En 2023, además, se anunciaron 25 proyectos de inversión greenfield en España, con una media de inversión por proyecto de 15,8 millones de euros, el volumen más elevado de la última década, lo que parece consolidar una tendencia a un perfil de inversión mayor que en los últimos años. El número de empleo medio creado por compañía en este tipo de proyectos ascendió a 67, una de las cifras mayores desde que existen registros.

Fuerte resiliencia de las inversiones latinoamericanas

En su conjunto, la Inversión Extranjera Directa (IED) emitida por América Latina de manera global en 2023 contabilizó 47.743 millones de dólares, inferior en un 38% a los datos de 2022 marcado por operaciones puntuales de alto volumen. En su conjunto, el interés inversor de Latinoamérica se consolida en niveles superiores a los de antes de la pandemia. Por esta razón, el informe considera destacable su evolución y subraya la “fuerte resiliencia” de la inversión latinoamericana el año pasado, ya que se produjo en un entorno económico complejo, caracterizado por una elevada tensión geopolítica global y por un contexto financiero de elevados tipos de interés.

En cuanto al número de proyectos, el sector tecnológico se mantiene como el principal generador de iniciativas de inversión transnacional por parte de las empresas de América Latina, debido tanto a la fuerte expansión de empresas de servicios, como a la expansión de startups convertidas en grandes firmas. Se confirma, asimismo, un fuerte incremento en proyectos de inversión relacionados con el cambio climático -que fue el sector que atrajo un mayor volumen de capital en 2023-, liderados por grandes compañías de la región que están abordando procesos de descarbonización y de desarrollo de energías limpias.

Explosión de startups latinoamericanas

Este año, Global LATAM incorpora un análisis sobre la internacionalización de startups latinoamericanas, que subraya la explosión de este tipo de compañías tecnológicas jóvenes, con una “clara ambición global”. De hecho, la aparición de startups con alcance internacional “está transformando el panorama empresarial y la creación de valor en América Latina, actuando como un dinamizador clave de la economía regional”, precisa.

Considera que esta “revolución” de startups es un “fenómeno” que se extiende por toda la región -desde países grandes, como Brasil, hasta los más pequeños, como Uruguay o Costa Rica- y que su alto nivel de internacionalización temprana marca un “cambio de paradigma en los modelos de negocio de la región”. Avanza, por todo ello, que “todo parece indicar que en los próximos años veremos una profundización en el grado de internacionalización”.

Encuesta Global LATAM: Clima favorable de negocios

Como novedad, el informe recoge los resultados de la primera encuesta Global LATAM, realizado en colaboración con el Consejo Empresarial Alianza por Iberoamérica (CEAPI), entre una veintena de inversores latinoamericanos en España, que revela su visión optimista sobre sus operaciones futuras en el país.

En este sentido, los inversores latinoamericanos muestran una elevada satisfacción del clima inversor en España y destacan como factores clave para establecerse aquí el idioma y la cercanía cultural (un 78% del total de empresas encuestadas), junto a la localización geográfica y cercanía a mercados como Europa o África (70% del total).

En 2024, cerca de un 74% de los participantes espera aumentar sus inversiones, mientras que cerca del 68% también mantiene este objetivo en 2025. Algo similar ocurre con las expectativas de aumentar su facturación en esos dos próximos años, en el caso de un 70% y un 64% de las empresas encuestadas. Por último, en torno al 70% de las empresas participantes estima que aumentará sus plantillas y alrededor de 60% de las firmas que exportan también esperan que sus ventas a otros mercados crezcan en el periodo 2024-2025.