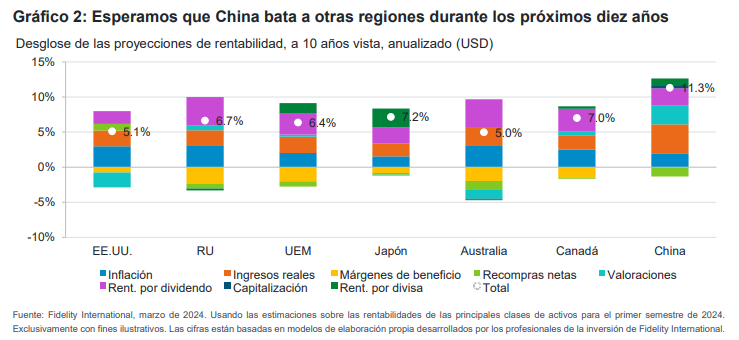

Tres formas de aprovechar las oportunidades que ofrece la renta variable emergente

| Por Romina López | 0 Comentarios

No todas las empresas que pagan dividendos son iguales. El reto para los inversores consiste en encontrar una empresa que no sólo ofrezca una retribución atractiva a sus accionistas, sino que pueda hacerlo a largo plazo.

Cada vez hay más pruebas de que los mercados emergentes son un terreno fértil para las rentas y el crecimiento del capital. La proporción de empresas de mercados emergentes que pagan dividendos ha crecido mucho en las dos últimas décadas, y ahora lo hace en torno al 90% (y más de un tercio ofrecen una rentabilidad superior al 3%).

Estas tres claves microeconómicas permitirán identificar las compañías con mayor capacidad de generar ingresos a largo plazo para los accionistas.

1) La tecnología como plataforma

La tecnología ha contribuido a transformar los mercados emergentes, que han pasado de ser un grupo de economías dominadas por las materias primas a algo mucho más diversificado. Muchas empresas de mercados emergentes han adoptado el concepto conocido como «innovación por salto» (leapfrog innovation), integrando tecnologías más avanzadas, como los pagos digitales, para eludir vías más convencionales para aumentar el crecimiento empresarial. Esto les ha permitido alcanzar -o incluso superar- a sus competidores de los mercados desarrollados.

Hemos entrado en una nueva era digital, impulsada por la inteligencia artificial (IA), que afecta a todo, desde cómo viajamos hasta la forma en que gastamos nuestro dinero. Lo que hace que el crecimiento de la era digital sea una tendencia de inversión tan poderosa que muchas tecnologías clave se están uniendo al mismo tiempo. Esta nueva economía digital requiere hardware tecnológico para satisfacer sus demandas.

Por ejemplo, se espera que los modelos de IA generativa, como ChatGPT, aporten 4,4 billones de dólares a la economía mundial. Sin embargo, esta innovación transformadora requiere grandes cantidades de potencia de procesamiento.

Por su parte, los vehículos eléctricos necesitan chips más sofisticados y en mayor número que los coches más convencionales con motor de combustión interna. Los vehículos autónomos necesitan aún más. Funciones esenciales como determinar la posición en la carretera y tomar decisiones de seguridad en fracciones de segundo requieren grandes conjuntos tecnológicos, como GPS, radar y LIDAR.

El hardware tecnológico forma los bloques de construcción de la nueva economía digital, y gran parte procede de los mercados emergentes. La mayor fundición de semiconductores del mundo es la taiwanesa TSMC, que suministra chips de alto rendimiento a grandes marcas mundiales, como Apple, NVIDIA e Intel. Los países emergentes de Asia también albergan empresas de ámbito mundial, como Samsung Electronics, Mediatek, semiconductores sin fábrica, y Sporton International, pruebas de equipos de telecomunicaciones.

2) Transición verde

Aunque las naciones, las empresas y los activistas discrepan sobre el ritmo del cambio necesario para reducir las emisiones nocivas de CO2, se apunta hacia fuentes de energía más ecológicas y bajas en carbono. Otros factores, como la guerra de Ucrania, han obligado a los responsables políticos a replantearse su dependencia energética de un puñado de exportadores.

En los mercados emergentes ya existe una escala y un desarrollo bien establecidos de las energías renovables. Estos mercados son también el centro de atención a medida que se acelera la transición energética. Los avances incluyen la ampliación de las redes eléctricas, la exploración de nuevas tecnologías como la captura y almacenamiento de carbono, o la adopción de nuevas fuentes de combustible como el hidrógeno. Un ejemplo destacado es la tecnología de las baterías eléctricas, esencial para muchos aspectos de la transición energética.

Muchos de los materiales esenciales necesarios para una tecnología más ecológica, como el cobre y el platino, se extraen en los países emergentes, especialmente en América Latina. Se prevé que la demanda de cobre, utilizado en la energía solar fotovoltaica, la energía eólica y el almacenamiento de baterías en red, entre otros, aumente de unas 25.000 kilotoneladas en 2022 a casi 40.000 kilotoneladas en 2050.

Hasta ahora, los niveles de inversión están muy por debajo de lo necesario para alcanzar los ambiciosos objetivos de emisiones netas cero. Según las estimaciones más recientes, el déficit de inversión acumulado para mantener el aumento de la temperatura global por debajo de 1,5°C en 2050 es de 150 billones de dólares. Teniendo esto en cuenta, esperamos ver una aceleración continua de los proyectos en los próximos años, lo que ofrecerá a las empresas de mercados emergentes una plataforma para prosperar.

3) Una nueva generación de consumidores

El poder adquisitivo de los mercados emergentes está aumentando de manera exponencial. Países como India e Indonesia han experimentado un gran aumento de su población en edad de trabajar. Esto, unido al menor número de personas dependientes, es una receta para un crecimiento económico potencialmente mayor.

La renta media ha aumentado sustancialmente en muchos países emergentes en los últimos años. Según una estimación, en 2024, 113 millones de personas pasarán a formar parte de la clase consumidora mundial, el 57% de las cuales vivirá en China e India.

Este contexto de crecimiento del consumo es favorable para las empresas que pagan dividendos. Abarca varios sectores, como la alimentación y las bebidas, la ropa deportiva, los electrodomésticos, los vehículos de motor, los aeropuertos y los productos financieros como los seguros o la banca.

Uno de los aspectos más importantes es que los consumidores están expresando su preferencia por las marcas nacionales frente a los nombres mundiales. Esto beneficia a algunas empresas líderes de los mercados emergentes que ya han establecido una cuota de mercado significativa en sus respectivos sectores.

En conjunto, estos tres temas, que a menudo se solapan, ayudan a establecer el telón de fondo para que las empresas bien gestionadas con clientes establecidos y leales, mantengan y hagan crecer sus negocios.

La combinación de altos niveles de rentas y una reinversión de capital suficiente debería traducirse en una rentabilidad por dividendo atractiva y creciente para los accionistas a medida que estas empresas sigan expandiéndose con el tiempo.

Columna de Matt Williams, director de Inversiones en abrdn