Bain & Company ha publicado la última edición de su Private Equity Midyear Report, que analiza la evolución mundial del mercado de private equity en lo que va de año. Hasta el 15 de mayo de 2024, el sector ha recaudado 422.000 millones de dólares, en comparación con los 438.000 millones del mismo período del año pasado.

De esta manera, el informe revela que la captación de fondos de private equity podría llegar a 1,1 billones de dólares este año, un 15% menos que el año anterior. Los fondos buyout van en cabeza, con 199.000 millones de dólares recaudados, y se espera que alcancen 531.000 millones de dólares para fin de año, un aumento del 6% en comparación con 2023. Respecto al volumen de operaciones, aunque la actividad parece haberse estabilizado, el estudio señala que todavía se mantiene en niveles históricamente bajos; sobre todo, teniendo en cuenta los 3,9 billones de dólares de dry powder disponibles y, de los cuales, 1,1 billones corresponden a capital comprometido pendiente de invertir de fondos buyots.

Bain & Company explica que, a 15 de mayo de este año, el número de operaciones de buyout había disminuido un 4% anualizado respecto al año anterior, lo que sugiere que 2024 podría registrar cifras similares a las de 2023. Sin embargo, el valor total de estas operaciones está en camino de terminar el año en 521.000 millones de dólares, un 18% más en comparación a los 442.000 millones de dólares de 2023, debido, en gran medida, al incremento del tamaño medio de las transacciones (de 758 a 916 millones de dólares).

Al mismo tiempo, las desinversiones de participadas de fondos buyout registraron un crecimiento anualizado estable. Aunque se espera que el valor total de estas salidas alcance los 361.000 millones de dólares en 2024, lo que representaría un aumento del 17% respecto a 2023, este año podría ser el segundo peor desde 2016. Además, el estancamiento de las desinversiones está dejando a los fondos de private equity con activos “envejecidos” y limita el retorno de capital a los inversores, que se encuentran presionando para ver incrementadas sus distribuciones sobre el capital desembolsado.

En opinión de Cira Cuberes, socia de Bain & Company, el creciente interés de los inversores por un grupo reducido de fondos de capital privado está cambiando el panorama. «En el caso de los buyouts, los 10 mayores fondos han recaudado alrededor del 64% del capital total hasta la fecha. A su vez, el más grande, EQT X, valorado en 24.000 millones de dólares, captó el 12% del total. Esto deja a la mayoría de los fondos buyout luchando por el 36% del capital restante disponible y, al menos uno de cada cinco de estos fondos, está por debajo de su objetivo de captación”, señala.

Para Álvaro Pires, socio de Bain & Company, las perspectivas para la inversión en capital privado han mejorado y es probable que el valor total de las operaciones en 2024 se aproxime al de los años de auge previos a la pandemia. No obstante, advierte que deberíamos esperar, al menos 12 meses, para que el incremento de las desinversiones provoque también un cambio de tendencia en la captación de fondos. «Incluso si las operaciones se recuperan este año, podríamos tener que esperar hasta 2026 para ver una mejora real. En un mercado tan competitivo, las empresas deben adaptarse a los nuevos retos macroeconómicos y entender completamente las expectativas de los inversores para desarrollar planes integrales en sus carteras que atiendan a sus demandas y agreguen valor”, añade Pires.

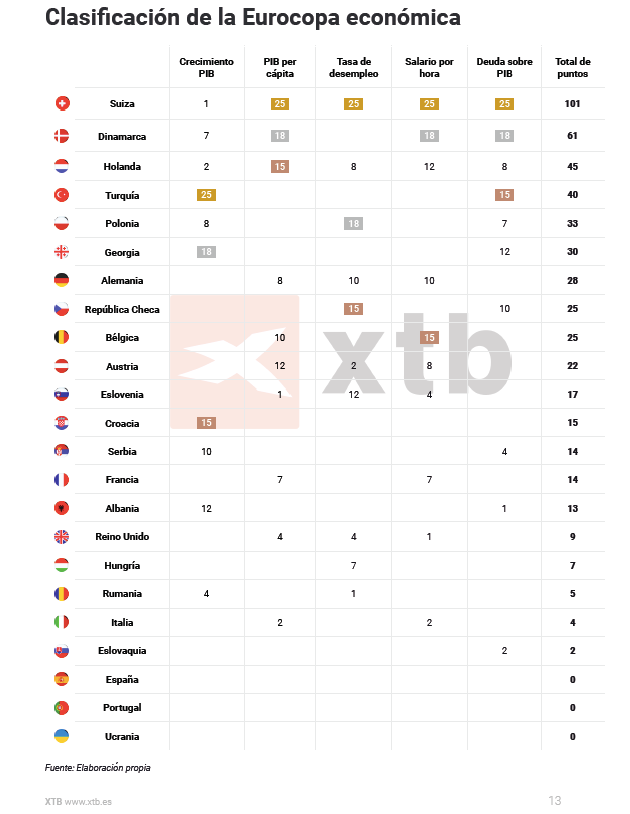

¿Quién ganará la «Eurocopa económica» en 2024? Esta es la pregunta que ha planteado la firma tecnológica XTB en su último informe. Según su propio análisis, Suiza sería la ganadora de la Eurocopa económica 2024, mientras que España quedaría en antepenúltima posición, en términos de empresas y sectores que más se benefician cuando se celebra un evento deportivo de estas características. También ha analizado analiza la situación macroeconómica de los países que disputan el torneo y, en función de ella, cómo quedaría el ranking de la competición.

El informe destaca que sectores como el de las aerolíneas, el hotelero, el de la moda deportiva o, incluso, el cervecero, por la gran tradición existente en Alemania por esta bebida, serán los que mejor aprovechen el tirón del evento deportivo por excelencia de este año. A modo de ejemplo, XTB indica que Lufthansa y Ryanair, las dos aerolíneas cotizadas con mayor cuota de mercado en Alemania, esperan un incremento sustancial en sus ingresos en los próximos meses.

No en vano, en el último acontecimiento deportivo organizado en Alemania, en el Mundial de fútbol del 2006, ambas empresas obtuvieron revalorizaciones cercanas al 50% en los seis meses posteriores al evento. Algo similar ocurrió con las hoteleras Accor y Marriot: la cotización de la compañía francesa generó una subida del 40%, mientras que en el caso de la cadena hotelera norteamericana fueron ligeramente superiores al 30% en los seis meses siguientes al mundial del 2006. “La novedad de este año frente a ese Mundial será Airbnb, fundada un par de años más tarde, que podría ser otras las alternativas más solicitadas en la búsqueda de alojamiento”, indica el informe.

¿Qué país ganaría la Eurocopa económica? Para dar respuesta a esta pregunta, XTB ha comparado los datos económicos más relevantes de cada uno de los países que formarán parte del torneo (con la excepción de Inglaterra y Escocia que se han unificado bajo el Reino Unido). Entre las variables analizadas destacan el crecimiento del PIB en los últimos cuatro años, el PIB per cápita (ajustado por poder adquisitivo), la tasa de desempleo, el salario por hora y la deuda sobre PIB. Para el análisis, el bróker ha seleccionado la misma metodología que utilizan actualmente competiciones como la Fórmula 1 o el motociclismo, donde el vencedor consigue 25, el segundo 18 puntos y el tercero 15 puntos. Desde el cuarto hasta el décimo se repartirán los siguientes puntos: 12, 10, 8, 7, 4, 2 y 1.

En el caso del PIB per cápita ajustado por poder adquisitivo, indicador que divide la producción entre todos los habitantes del país, Suiza se coloca en primera posición, con una diferencia muy destacada. Le siguen Dinamarca, Holanda o Austria. España ha ido perdiendo posiciones en los últimos años, habiendo sido superado por Eslovenia.

En lo que respecta al mayor crecimiento en los últimos cuatro años, destacan los países del este como los grandes protagonistas, dado que en términos generales han tenido un crecimiento superior al resto de Europa durante este período. Por el contrario, los países más grandes económicamente son los que han tenido una menor tasa de crecimiento, llamando especial atención Alemania.

La métrica sobre la menor tasa de desempleo actual es la que otorga una de las peores posiciones a España. Y es que, de cada cuatro desempleados de la Unión Europea, uno reside en España. Además, nuestro país también lidera el desempleo juvenil, y es algo que no se espera que mejore para final de año. De hecho, según las previsiones de la Comisión Europea de primavera, España cerrará 2024 con un 11,6% y bajará al 11,1% en 2025.

¿Qué ocurre cuando hablamos del mayor salario por hora trabajada? Nuevamente Suiza encabeza la lista, seguida por Dinamarca. Los salarios anuales promedio han aumentado ligeramente a lo largo de los años tanto para la UE como para la zona del euro, pero no tanto como se podría haber esperado.

Otro de los puntos analizados para saber quién podría ser el ganador económico de la Eurocopa ha sido quién tiene la menor deuda sobre PIB. Una vez más, España es uno de los países con peor resultado en este ratio, aunque lo cierto es que hay que destacar que es el tercer año seguido que se reduce. Según las últimas estimaciones para los próximos años, Italia sobrepasará a Grecia como el país con mayor deuda sobre PIB, aunque todavía lejos de otros países como Japón.

Conclusiones

Una vez analizadas todas las variables, y con los resultados encima de la mesa, el informe de XTB confirma que Suiza es el campeón por goleada de la Eurocopa económica de 2024. La segunda posición la ha obtenido Dinamarca, el único país que podría competir con el país helvético en términos económicos. La medalla de bronce es para Holanda.

Para La Roja, lejos quedan aquellas Eurocopas ganadas en 2004 y 2008. Y es que, según XTB, la sección española quedaría la antepenúltima de los 24 contendientes en esta Eurocopa económica 2024, igualada con el penúltimo y el último de la tabla, Portugal y Ucrania, que indudablemente sufre las consecuencias de la guerra.

La cotización del café persiste en zonas de máximos históricos, influida por factores coyunturales, pero también sistémicos. Según explican desde Mapfre Inversión, hay dos tipos de grano de café: arábica y robusta, que se cultivan en diferentes zonas geográficas. El grano más caro es el de arábica, que se produce en Brasil, América central y África. El grano de tipo robusta, de menor calidad, se produce sobre todo en Vietnam.

El arábica, más delicado y difícil de cultivar, representa el 60% de la oferta total y domina el mercado del café molido, más caro y de mayor calidad, mientras que el robusta domina el café instantáneo y es, de media, un 30% más barato. Brasil lidera el comercio mundial de café, como mayor productor de arábica, mientras que Vietnam es el segundo productor, centrado en el robusta.

La situación en los últimos meses ha llevado a una subida relevante de los costes en el grano de tipo robusta, ya que ha habido varios meses de dificultades climáticas en Vietnam, principal cultivador de este tipo de grano, que elevó el coste del grano al haber escasez. Además, en ese contexto, se ha añadido un cambio en el consumo de esta materia prima: la irrupción de China como uno de los grandes consumidores de café. China, ha sido un país que históricamente ha tenido mayor orientación hacia el consumo de té, pero en los últimos años está aumentando notoriamente el consumo de café, lo que eleva la demanda y la y competencia por la escasa cantidad de grano de tipo robusta, según explica la firma.

Desde eToro, Ben Laidler, estratega de mercados globales, augura que la taza de café seguirá cara. Observa que el mal tiempo también ha afectado a las cosechas del principal productor de arábica, Brasil, además de a Vietnam, donde se produce la variedad robusta, «con lo que el descuento típico del precio del robusta se ha desplomado». El experto explica que los precios del café al por menor en Estados Unidos han caído un 2% en el último año, «pero es probable que ahora se dispongan a recuperar terreno, ya que los productores y las cadenas de café, desde Nestlé a Starbucks, continúan con sus estrategias de sobreprecio».

El último déficit de producción amenaza la previsión de la Organización Internacional del Café de volver este año a un pequeño superávit en el mercado del café, tras dos años de grandes déficits. Se preveía un aumento de la producción mundial del 6%.

En el lado de la demanda, Laidler explica que Europa bebe el 30% de todo el café del mundo, mientras Asia es el segundo mayor consumidor, una zona en la que, además, el consumo per cápita está creciendo rápidamente. «El grano es una fracción del precio final del café, pero la última subida de las materias primas se combinará probablemente con el aumento de los costes laborales y energéticos y las estrategias de las empresas basadas en el precio», explica Laidler.

El desayuno, en general, se encarece

El coste de los productos básicos que integran un desayuno típico se ha disparado alrededor de un 55% en un solo año, liderando este alza los precios del cacao y la carne de cerdo, según la última edición del Índice de Materias Primas para el Desayuno de la plataforma de inversión y trading eToro.

«Los precios de los alimentos básicos experimentaron una inmensa volatilidad desde la pandemia y el inicio de la guerra en Ucrania. Aunque hemos visto remitir algunas de estas presiones en la cadena de suministro, las condiciones meteorológicas extremas y las enfermedades que afectan a los cultivos en el sur del mundo han aumentado la volatilidad de los precios de algunos alimentos básicos. Las cosechas de cacao, naranja y café han sido las más afectadas en el último año, y muchos productores trabajan ahora con una capacidad reducida y recurren a las existencias de reserva en la medida de lo posible”, explica Laidler.

«Es posible que la divergencia sísmica de precios que estamos observando en los productos básicos para el desayuno empiece a repercutir en el comportamiento de los consumidores, ya que el precio de algunos productos para el desayuno, como el trigo y la leche, descienden y otros, como el zumo de naranja, el cacao y el café, alcanzan máximos históricos”, continúa el experto.

Los precios del cacao han experimentado la subida más espectacular de todos los productos relacionados con el desayuno, con un encarecimiento del 270% en el último año. La grave sequía que afecta a África Occidental, región que produce el 80% del cacao mundial, ha contribuido significativamente a la escasez de oferta y al aumento de los precios.

Además, el zumo de naranja ha experimentado presiones similares sobre la oferta, inducidas por las enfermedades que afectan a los cultivos y por los fenómenos meteorológicos extremos que se viven en Estados Unidos, el sur de Europa y Brasil. Estos factores han provocado una subida del 39% del coste de esta materia prima en los últimos 12 meses. Mientras tanto, el precio del trigo y la leche han bajado más del 10% y casi un 4% en el último año.

Foto cedidaRodrigo Buenaventura, presidente de la CNMV.

Los retos económicos que afronta la economía europea van a requerir, sin duda, «una gran parte de capital privado». Así lo cree Rodrigo Buenaventura, presidente de la CNMV, que en el Foro CREO destacó la reactivación de las salidas a bolsa, pero también destacó la necesidad «de actuar en la parte de la demanda».

Buenaventura parte de la premisa de que «la forma en la que invertimos nuestros ahorros los españoles y los europeos es mejorable», en la tanto que se adolece de visión de largo plazo en forma de más presencia de renta variable en las carteras de los inversores: «De todos los activos que tienen los fondos de inversión españoles, las acciones no llegan al 30% mientras que un 64% del patrimonio se invierte en renta fija, principalmente deuda pública», recordó, para concluir que «hay mucho camino por recorrer para alinear las inversiones a las necesidades de los ciudadanos».

Aquí, las medidas destinadas a los ahorradores y a la necesaria ampliación de la base de los inversores vienen de la mano de la Retail Investment Strategy (RIS) de la UE, una iniciativa ha quedado aparcada hasta que se reactive el próximo periodo parlamentario europeo tras las recientes elecciones, según el presidente de la CNMV. Buenaventura admitió que algunos de los aspectos que pretende impulsar la RIS han alcanzado gran controversia, «especialmente en el ámbito de la prohibición de las retrocesiones de comisiones o del concepto de value for money».

Pero también es consciente de que contiene otras propuestas muy interesantes encaminadas a transformar la experiencia del cliente de servicios financieros, ya que la información al cliente sigue proporcionándose como en la era del papel, «cuando estamos ya en una era digital».

En este sentido, apunta que el esquema de protección e información al inversor «puede llegar a ser mucho más eficaz con el uso de herramientas audiovisuales, de canales interactivos», y puso como ejemplo que «un vídeo de dos minutos puede ser más informativo que un documento de 50 páginas». Es más, incluso «la incorporación de la inteligencia artificial puede suponer una potenciación del asesoramiento y mejorar sustancialmente la calidad y la eficiencia del servicio al cliente».

Buenaventura también se refirió al término “finanzas abiertas”, incluido en la RIS, «como un primer paso para facilitar la “experiencia de usuario” en el campo de los inversores minoristas. Su finalidad es impulsar que el cliente financiero pueda comparar ofertas, combinar distintos proveedores o incluso cambiar de proveedor de servicios financieros con un menor coste. «La comercialización de servicios de inversión es probablemente una de las más reguladas en Europa y si el cliente puede pedir asesoramiento a otros proveedores o solicitar información comparada reduciendo el coste en tiempo y en preguntas que cada proveedor debe hacerle, habremos ganado mucho», aseguró Buenaventura.

Y puso como ejemplo la portabilidad digital del perfil del cliente -en términos de cartera, experiencia inversora y conocimientos-. «De esta manera se anima a una transformación del sistema de comercialización actual por otro más abierto y con ello, beneficiar la competencia real y acercar a los activos financieros a nuevos inversores», aseguró.

A pesar de que los primeros integrantes de la Generación X empezarán a cumplir 60 años en 2025, el 30% de ellos a nivel global temen no poder jubilarse nunca. Así lo señalan los resultados de la «Encuesta Global de Inversores Particulares» de Natixis Investment Managers. El estudio muestra, además, que muchos se sienten presionados cuando piensan en prepararse para la jubilación: casi la mitad de ellos (48%) afirma que va a necesitar un milagro para jubilarse de forma segura y la mitad (50%) afirma que intenta evitar por completo pensar en la jubilación.

Por otra parte, a los Gen Xers les preocupa cada vez más quedarse cortos, por lo que el 60% de los encuestados acepta que quizá tenga que trabajar más tiempo, aunque muchos son conscientes de que el trabajo no ofrece garantías: al 47% le preocupa no poder trabajar el tiempo suficiente. El informe dibuja un panorama desolador de los planes de jubilación de la Generación X (nacidos entre 1965 y 1980), ya que pone de relieve la disparidad entre sus expectativas y la realidad.

Cuando se les pregunta por sus objetivos para la jubilación, los miembros de la Generación X encuestados afirman que piensan jubilarse a los 60 años, una edad temprana para muchos estándares mundiales, y prevén que la jubilación durará 20 años, un periodo más corto que el que experimentan muchos jubilados. Para conseguirlo, ahorran una media del 17% de sus ingresos anuales.

Sin embargo, si la Generación X busca una ventaja en sus ahorros para la jubilación, los resultados muestran que el mejor lugar para empezar será analizando sus planes y hábitos de inversión. Los resultados de las recientes encuestas de Natixis Investment Managers muestran que, por término medio, los miembros de la Generación X son optimistas sobre sus inversiones y tienen unas expectativas de rentabilidad a largo plazo del 13% (10,4% en el caso de España), una esperanza que puede verse obstaculizada por opiniones equivocadas sobre el riesgo, ideas erróneas sobre las inversiones pasivas y una laguna crítica de conocimientos sobre los bonos.

Precios a corto plazo, deuda a largo plazo

Dos cuestiones críticas parecen estar configurando el pensamiento de la Generación X sobre la jubilación: la inflación y el endeudamiento. En general, el 83% de los inversores de este rango de edad afirma que el reciente repunte de la inflación ha puesto de manifiesto la gran amenaza que supone el aumento de los precios para la seguridad de su jubilación. Así, casi siete de cada diez (69%) dicen que la inflación ha perjudicado su capacidad de ahorro para la jubilación, el 41% señala que la inflación está acabando con sus sueños de jubilación y más de la mitad (55%) afirman que están ahorrando menos debido al aumento de los costes cotidianos.

Aunque la inflación es un fenómeno relativamente a corto plazo, las perspectivas de jubilación de la Generación X también están condicionadas por un problema clave a largo plazo: la deuda pública. De hecho, a más de tres cuartas partes de los encuestados (77%) les preocupa que el aumento de la deuda pública se traduzca en una reducción de las prestaciones de jubilación (75% en el caso de España). Incluso los recortes más pequeños pueden tener un gran impacto, ya que el 58% cree que será difícil llegar a fin de mes sin prestaciones.

La Generación X tiene más que aprender sobre bonos

En este nuevo entorno macroeconómico, la subida de tipos ha llegado en un momento oportuno para los particulares, que de repente se encuentran en una etapa de la vida en la que los bonos suelen tener un papel más destacado en los planes de cartera. Sin embargo, los datos de Natixis IM revelan que la Generación X está asignando más dinero a efectivo y tiene menos conocimientos sobre el funcionamiento de los bonos, dado el entorno de bajos tipos de interés que ha prevalecido durante tanto tiempo.

Cuando se preguntó por los tipos y los bonos, sólo el 2% sabía que unos tipos más altos podrían provocar un descenso de los precios de los bonos que poseen actualmente, y que el potencial de ingresos futuros sería mayor con nuevos bonos adquiridos a los tipos actuales. En consecuencia, el 39% afirma que quiere más información sobre cómo funcionan los distintos tipos de bonos y, actualmente, seis de cada diez (61%) dicen que es más divertido invertir en acciones que en bonos, un sentimiento reforzado por las importantes ganancias del mercado conseguidas desde el final de la crisis financiera mundial.

Además, los resultados muestran que también existe la necesidad de una mayor educación en torno a los fondos indexados, ya que los miembros de la Generación X, al igual que otros inversores, están haciendo suposiciones generales erróneas sobre los riesgos de la inversión pasiva. Así, más de seis de cada diez (61%) Gen Xers piensan que los fondos indexados son menos arriesgados y casi dos tercios (67%) creen que les protegerán de las caídas. Estas conclusiones ponen de manifiesto creencias potencialmente arriesgadas, ya que los fondos indexados ofrecen rendimientos similares a los del mercado tanto al alza como también a la baja.

Crece el uso de plataformas automatizadas y asesoramiento digital

Ante este complejo panorama, el 56% de los encuestados afirma que necesitará asesoramiento profesional sobre temas que van desde la consecución de amplios objetivos de planificación financiera (48%) hasta planes de ingresos para la jubilación más específicos (44%). Sin embargo, aunque muchos confían en una relación con un asesor financiero tradicional (36%), la Generación X está incorporando cada vez más plataformas automatizadas a la mezcla. De hecho, el número de miembros de la Generación X que afirman preferir el asesoramiento digital al presencial ha aumentado significativamente en los últimos 5 años, al pasar del 35% al 49%.

Sin embargo, eso no significa que la Generación X confíe únicamente en el asesoramiento digital. Los que recurren al asesoramiento en línea suelen combinarlo con una relación con un asesor tradicional, al que tienen en alta estima. Cuando se les pregunta en quién confían a la hora de tomar decisiones financieras, los miembros de la Generación X son tan propensos a responder «en mi asesor» (91%) como «en mí mismo» (91%). De hecho, es más probable que los encuestados confíen en sus asesores que en su familia (76%) y amigos íntimos (63%).

Javier García de Vinuesa, responsable de Natixis IM en España, comenta que a medida que se acerca la jubilación, la Generación X «tendrá que empezar a tener conversaciones más concretas sobre cómo pueden poner a trabajar los activos que han acumulado para obtener unos ingresos sostenibles durante la jubilación», para matizar que aunque muchos miembros de esta generación aceptan que tendrán que trabajar hasta más tarde de lo que les gustaría, «puede ser más fácil decirlo que hacerlo». García de Vinuesa recuerda que un despido al final de la carrera profesional «puede alterar los planes de ahorro para la jubilación, al igual que dejar de trabajar para cuidar a un padre anciano o a un hijo enfermo, o una enfermedad o discapacidad personal que impida al individuo desempeñar su trabajo”.

«Aunque también se enfrentan a un panorama económico volátil, no es demasiado tarde para actuar. Este nuevo hito debe verse como una oportunidad para poner a prueba los supuestos sobre la financiación y el gasto de la jubilación y elaborar un plan financiero realista que tenga en cuenta no sólo cómo cambiarán los ingresos después de los años de trabajo, sino también cómo cambiarán probablemente los gastos», asegura el experto.

La Fundación de los Bancos y Cajas de CECA (Funcas) e Ibercaja Banco han firmado el convenio por el que la entidad se adhiere al ‘Programa Funcas de Estímulo de la Educación Financiera’ -‘Programa Funcas Educa’- para el periodo 2024/2025. El acuerdo, ratificado por el presidente de Ibercaja, Francisco Serrano, y el director general de Funcas, Carlos Ocaña, da continuidad a la colaboración que ambas instituciones mantienen desde 2018, con el fin de impulsar el desarrollo de actividades destinadas a incrementar la cultura financiera de los españoles.

Serrano trasladó su satisfacción con este programa en colaboración con Funcas “que venimos llevando a cabo desde hace ya seis años y que refrenda el firme compromiso del banco con el impulso de la educación financiera entre sus grupos de interés”. Según el directivo, “la esencia de Ibercaja es profundamente social y por ello somos especialmente sensibles a las demandas de la sociedad y de nuestros clientes, en especial en el ámbito de la educación y las finanzas, por lo que llevamos a cabo numerosas iniciativas de formación para dar respuesta a ello”.

Por su parte, Ocaña señaló que “desde su origen en 2018, el Programa Funcas Educa ha dado un gran impulso a la formación de amplios colectivos de la sociedad en materias tan importante como son el uso de medios digitales o la ciberseguridad, además de contribuir a una mejor toma de decisiones relacionadas con el ahorro y la gestión de las finanzas personales”. El director general de Funcas ha destacado, además, el compromiso de Ibercaja con este programa, que se traduce en el desarrollo de distintas y ambiciosas iniciativas financiadas por Funcas Educa.

El Programa Funcas Educa se suma así a toda la actividad que, en materia de educación financiera, Ibercaja desarrolla a través de su Fundación, mediante la programación de actividades que fomentan la cultura financiera en todos los sectores de la población, en los diferentes territorios de actuación en los que opera la entidad. En función del público al que están destinadas, las actividades se adecúan, tanto en el contenido como en el formato, de forma que dan respuesta a las necesidades de cada grupo de edad.

Caben destacar las actividades de la entidad que prestan una especial atención a los niños y jóvenes, para acompañarles en el desarrollo de competencias transversales como son las financieras digitales que abarcan las finanzas sostenibles, la promoción de un comportamiento financiero responsable, competencias emprendedoras y aquellas más relevantes para la edad adulta, como la comprensión de contratos financieros y el pago de impuestos, entre otros.

En la actualidad, Ibercaja está trabajando en la creación de un canal de podcast para conectar mejor con este público, introduciendo conceptos financieros que pueden ser de su interés. En 2023, cerca de 5.000 niños y jóvenes, de 11 a 25 años, participaron en actividades de Educación Financiera.

El apoyo del Programa Funcas Educa permite a Ibercaja multiplicar el alcance de su actuación en este ámbito y ampliar sus actividades, además de trabajar los contenidos online que facilitan la transmisión de los conceptos relacionados con la educación financiera de forma asíncrona.

La convocatoria de 2024 es la sexta de este programa de colaboración con las entidades adheridas a CECA, dirigido a financiar proyectos que ayuden a mejorar el nivel y la calidad de la educación financiera de los españoles. Las entidades están desarrollando acciones de educación financiera que refuerzan su labor social y se adaptan a las necesidades de la población, cuyos hábitos y relación con las finanzas se han transformado de forma radical en los últimos años.

El creciente uso de los servicios financieros telemáticos, la necesidad de potenciar la inclusión financiera, la protección en materia de ciberseguridad o la inversión en criptoactivos son algunas de las tendencias que exigen mejorar los conocimientos financieros de los consumidores.

En este sentido, Fundación Ibercaja plantea trabajar la ciberseguridad como elemento fundamental, no solo para la gestión de las finanzas, sino también para la gestión de su imagen y confidencialidad. Para ello es fundamental concienciar sobre la importancia de los datos y la información.

Funcas y CECA acordaron la puesta en marcha a partir de 2018 del ‘Programa Funcas de Estímulo de la Educación Financiera’ con el objetivo de contribuir a desarrollar actividades de educación financiera que promuevan las entidades adheridas a CECA, bien directamente, bien a través de sus fundaciones vinculadas, consolidando los proyectos ya existentes e impulsando otros nuevos.

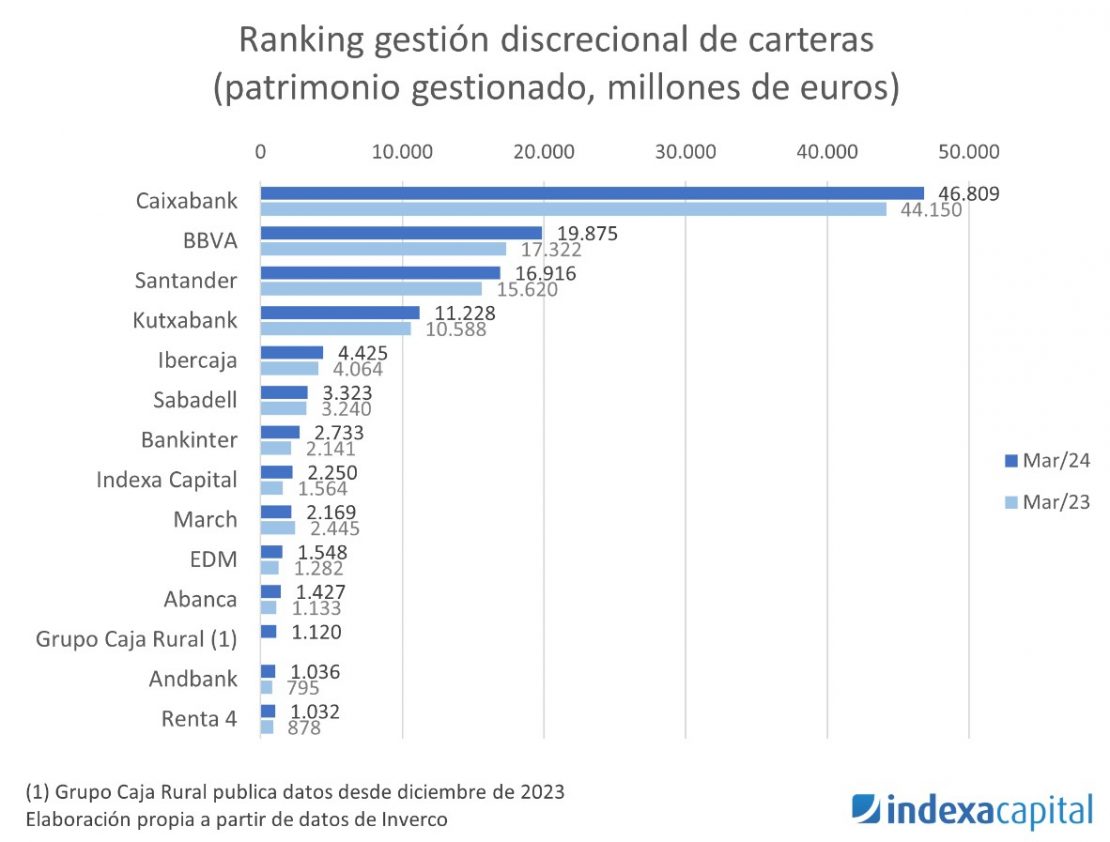

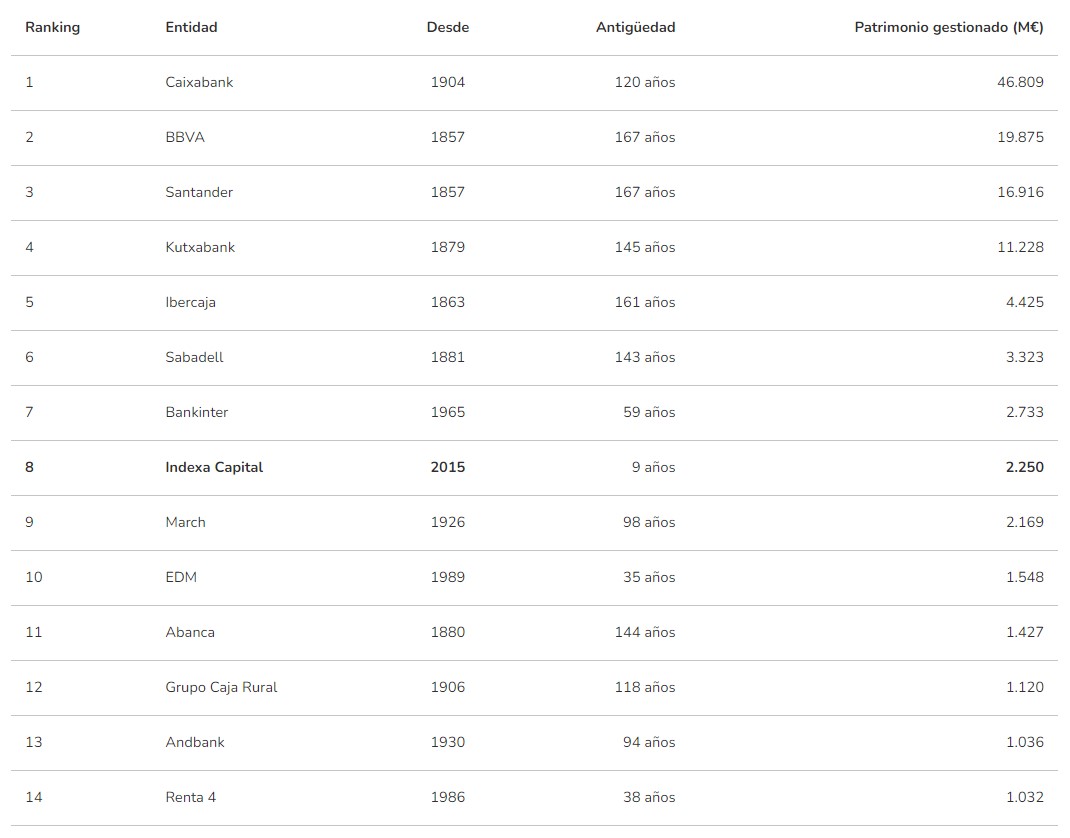

La gestión discrecional de carteras sigue creciendo en España, según los últimos datos trimestrales publicados por Inverco (la asociación que representa al 99% de las gestoras de fondos de inversión y planes de pensiones españoles), que evidencian un crecimiento del 3% a finales de marzo en comparación con el cierre de 2023. En concreto, la cifra estimada de patrimonio en gestión discrecional de carteras se ha situado en torno a 122.000 millones de euros a finales de marzo de 2024 (dato estimado a partir de los 117.594 millones para las gestoras que facilitan la cifra a la asociación).

Pero, ¿quiénes son los líderes en el negocio de la gestión discrecional y cómo se posicionan en el ranking actualmente?

Con los datos de Inverco sobre la mesa, Indexa Capital proporciona una visión actualizada del panorama del negocio de gestión discrecional por entidades y su patrimonio gestionado, y lo refleja en su blog:

De acuerdo a información recogida en el blog de Indexa, el ranking de las 14 primeras entidades incluye a 12 bancos, una sociedad de valores parte de un grupo asegurador (EDM, parte del grupo Mutua Madrileña), con 35 a 167 años de historia respectivamente, y la propia Indexa, empresa independiente (no parte de un grupo bancario o asegurador) con menos de nueve años de historia.

En menos de nueve años, desde el lanzamiento de Indexa a finales de 2015, sus clientes les han delegado la gestión de más de 2.000 millones de euros, lo que les coloca en la octava posición del ranking de volumen de gestión de carteras en España, situándoles como la empresa que más rápido ha llegado al top 10 y como la única gestora independiente de la lista, destacan en su blog. Indexa actualiza su ranking de gestión discrecional cada trimestre con datos proporcionados por Inverco. Además, señalan que su objetivo es continuar creciendo en volumen para poder reducir las comisiones para sus clientes de manera sostenible a largo plazo.

Novedades en los últimos tres meses

Como novedades en los últimos tres meses, Indexa señala que ha adelantado a Banca March y subido una posición, hasta el número 8 del ranking, mientras el Grupo Anbank (que incluye a MyInvestor) adelanta a Renta 4 y sube un puesto, hasta el 13 del ranking.

Los que más crecen en porcentaje en comparación con hace un año (marzo de 2024 vs. marzo de 2023) son Indexa Capital (+44%), Andbank (+30%), Bankinter (+28%) y Abanca (+26%). Los que menos crecen en porcentaje son Banca March (-11%), Sabadell (+3%), CaixaBank y Kutxabank (+6% cada uno).

Por su parte, los que más crecen en euros en comparación con hace un año (marzo de 2024 vs. marzo de 2023) son CaixaBank (+2.659 millones de euros), BBVA (+2.553 millones), Santander (+1.296 millones) e Indexa Capital (+686 millones de euros).

Cecabank ha confirmado su participación en el espacio controlado de pruebas (sandbox) impulsado por la Comisión Nacional del Mercado de Valores (CNMV) al amparo de la Ley 7/2020, de 13 de noviembre, para la transformación digital del sistema financiero. Lo hará junto a GPT Advisor. Segúne explica, se trata del único proyecto de innovación financiera basado en inteligencia artificial seleccionado por el organismo supervisor hasta la fecha.

El proyecto tendrá por objetivo explorar las ventajas y el potencial de la inteligencia artificial generativa (IAG) aplicada en la prestación de servicios de inversión, a través de la implementación de varios casos de uso que tendrán por objeto facilitar el acceso a la información a través de lenguaje natural, reducir tiempos en los procesos de búsqueda y análisis de información de productos y acercar la educación financiera a los usuarios mejorando su accesibilidad y disponibilidad. Todo ello bajo el amparo de las nuevas regulaciones en servicios de inversión como MiFID (Markets in Financial Instruments Directive) o RIS (Retail Investment Strategy).

Esta iniciativa supone un paso muy relevante para el banco en la adopción de avances tecnológicos de vanguardia en su cadena de valor. Con la adopción de nuevas funcionalidades basadas en IAG, Cecabank se propone completar e incrementar las capacidades de su plataforma de inversión y su cartera de productos.

La configuración del proyecto combina una serie de ingredientes que invitan a esperar unos resultados muy prometedores, contribuyendo a impulsar la innovación y la competitividad del sector financiero español y a reforzar la confianza de los inversores en las nuevas soluciones digitales, explican en un comunicado.

Al liderazgo de Cecabank en la prestación de servicios de inversión dentro del mercado ibérico, se une la agilidad y visión innovadora de GPT Advisor, una fintech creada por un equipo humano con conocimientos y experiencia tanto en el sector financiero como en innovación tecnológica.

Entre los hitos conseguidos por la fintech en este ámbito, destaca la creación de la primera aplicación de carteras dentro del ecosistema de OpenAI. Por su parte, el criterio regulador y supervisor de la CNMV comprobará que se aplican las normas y los estándares regulatorios en este entorno de pruebas.

Foto cedidaIsca Noguera, COO y nueva directora de Desarrollo de Negocio de Nartex Capital.

Nartex Capital, firma que distribuye el Nartex Equity Fund en el mercado español, ha reforzado su estructura con la contratación de Isca Noguera como Chief Operating Officer (COO) y directora de Desarrollo de Negocio.

Con su incorporación, reforzará la estructura de distribución del fondo fundado por Tomás Maraver, CIO, e Iñigo Gasset, responsable de Relación con Inversores y Desarrollo de Negocio, donde aportará su experiencia, consolidará la organización y ayudará a continuar con su crecimiento.

Noguera es licenciada en Derecho por la Universidad CEU San Pablo, Master en Asesoría Jurídica de Empresa por Centro de Estudios Garrigues, y MBA por ISEM (Universidad de Navarra). Trabajó anteriormente en PwC, Quintet Private Bank España y Beka Finance como directora de Planificación Patrimonial. Es experta en planificación fiscal-patrimonial, asesoría jurídica para clientes del segmento de altas rentas y diseño de vehículos de inversión nacionales e internacionales (luxemburgueses).

Desde Nartex Capital destacan que con esta incorporación “se refuerza el crecimiento de Nartex Equity Fund”. Este vehículo es el primer fondo de Quality Investing con fundadores españoles. Según indican desde la firma, “ha tenido una gran acogida en el mercado por su propuesta de valor, filosofía y proceso de inversión”.

El fondo se encuentra registrado como compartimento de Incometric Fund, domiciliado en Luxemburgo, pero gestionado en Madrid. El gestor de inversiones es Dux Inversores SGIIC, S.A.U. A fecha actual, ha superado los 270 millones de euros bajo gestión y entre sus coinversores cuentan con family offices, bancos, aseguradoras e inversores institucionales de primer nivel.

Foto cedidaKristian Heugh, responsable de la estrategia Global Opportunity de Morgan Stanley IM

Kristian Heugh es el responsable de la estrategia Global Opportunity de Morgan Stanley IM. Actualiza para Funds Society los principales puntos de la estrategia, que se centra en la búsqueda de valores de alta calidad que cotizan con un descuento superior a su valor intrínseco y presentan una ventaja competitiva sostenible con el paso del tiempo.

P: ¿Cómo veis la valoración de vuestra cartera tras la recuperación del año pasado? ¿Percibís todavía descuentos atractivos en vuestras estimaciones de valor intrínseco?

Consideramos que siempre es importante concebir la inversión como la posesión de participaciones en las empresas. Por ello, queremos obtener buenos acuerdos con esas participaciones y comprar sólidas compañías capaces de revalorizar su rentabilidad a lo largo del tiempo; brindando una buena apreciación del capital en un periodo de 5 a 10 años.

Además, contamos con un proceso de cribado constante en el que eliminamos algunas posiciones cuyas relaciones de precio-valor se aproximan a uno; lo que significa que la acción ya no está tan infravalorada como antes, para después comprar compañías que se encuentren a un descuento mucho mayor de su valor intrínseco. Este proceso se aplica a todas las empresas y se trata de una metodología de inversión contrastada.

Cuando nos fijamos en la cartera hoy, desde un punto de vista de flujos de caja libre percibimos algunas de las valoraciones más atractivas desde el lanzamiento de la estrategia. En consecuencia, seguimos encontrando compañías de alta calidad en todo el mundo que se negocian a importantes descuentos de sus valores intrínsecos.

P: ¿Durante cuánto tiempo esperáis que las «7 magníficas» sigan dominando el comportamiento del mercado?

Ha habido numerosas ocasiones en los últimos 100 años donde un pequeño grupo de empresas ha dominado el comportamiento de todo el mercado de renta variable, por lo que no estamos ante un hecho sin precedentes. El argumento de no mantener estas acciones por la idea de que representan una proporción demasiado alta del mercado y que una situación así no puede durar para siempre es un razonamiento por analogía. En contraposición, pensamos que tiene mucho más sentido adoptar un enfoque de «primeros principios», analizando las empresas individualmente y evaluando sus cuotas de mercado, las oportunidades que ofrecen de expansión y sus valoraciones.

Con respecto a las “7 magníficas”, nos gustan dos de estas compañías por sus características individuales y llevamos mucho tiempo invirtiendo en ellas. Las otras cinco compañías restantes son sólidos perfiles, pero no consideramos necesariamente que sean de las más infravaloradas del mundo en este momento.

P: ¿Podríais darnos un ejemplo concreto de la manera en que valoráis el impacto de la IA en vuestras posiciones?

A nuestro juicio, la IA es el futuro, pero eso no significa que todas las compañías vayan a beneficiarse de ella y a tener una ventaja para monetizarla. Lo verdaderamente especial de la IA reside en cómo ésta puede aprovechar los datos. Pensamos que los modelos de aprendizaje del lenguaje no son tan diferentes en cuanto a precisión, aunque los datos diferenciados que tienen las empresas si representan un elemento único. No creemos que la carrera de la IA vaya a resultar en una victoria absoluta solo para un partícipe del mercado, sino que la diferenciación vendrá de cómo cada compañía utilice sus propios conjuntos de datos para optimizar y personalizar sus modelos y aportar algo único a la mesa. Por ejemplo, una empresa de software de gran tamaño ha entrenado su modelo con imágenes que no proceden de Internet y, por lo tanto, no tienen derechos de autor, lo que brinda confianza a sus usuarios de que pueden utilizar las creaciones de la compañía sin temor a acciones legales, dado que actualmente no sabemos cuáles serán las regulaciones sobre los derechos de autor que se utilizarán en las diferentes partes del mundo.

Una mayor repercusión de la IA es que las compañías se volverán mucho más eficientes y tendrán considerables mejoras de la productividad, el cual podría aumentar significativamente los márgenes. Todo esto podría dar paso a un auge en los mercados de renta variable a medio plazo.

P: En vista de que Asia, excluido Japón, está registrando un peor comportamiento, ¿podéis contarnos algo más sobre cómo veis las oportunidades de la región?

Estamos encontrando grandes ideas en todo el mundo y somos agnósticos en cuanto a sus procedencias. Pensamos que Asia, con el tiempo, resulta estructuralmente atractiva por el auge de la clase media en la región, la mejora del consumo y el sector manufacturero desarrollado. También observamos una convergencia de los mercados emergentes con los mercados desarrollados; si nos fijamos en el gasto per cápita en productos y servicios, vemos que existe un patrón que se repite una y otra vez, por lo que la estimación se vuelve más predecible.

En la India, por ejemplo, si analizamos los préstamos como porcentaje del producto interior bruto (PIB), vemos que han aumentado de forma sostenida y que están convergiendo con el resto del mundo. Confiamos en que existe una ventaja significativa para el sector financiero de la India, dentro del cual, las compañías han aumentado sus cuotas de mercado y operan con sólidos equipos directivos capaces de mitigar el riesgo en la suscripción de préstamos.

La diferencia entre empresas verdaderamente interesantes y empresas mediocres es mucho mayor en los mercados emergentes que en los mercados desarrollados. La diferencia de productividad entre el primer y el último percentil de las empresas en Estados Unidos y Europa es aproximadamente de dos veces. En China y la India esta diferencia es de 5 veces. Esto nos indica que los índices de los mercados emergentes estarán más sesgados hacia las empresas menos atractivas, por lo que hay muchas más oportunidades para ser activos en los mercados emergentes si se seleccionan las inversiones adecuadas.

Independientemente de dónde se encuentre ubicada una compañía, es importante que el equipo directivo mantenga una perspectiva global que se traduzca en una sólida gobernanza, en la generación de rentabilidades adecuadas y ventajas competitivas sostenibles.

P: La curiosidad intelectual es un valor clave de tu equipo, ¿hay algún libro que nos puedas recomendar actualmente? ¿Qué otras fuentes de información consideras útiles?

Todos los nuevos miembros del equipo deben leer tres títulos cuando se incorporan y son los que recomendaría a cualquier persona interesada en invertir: Margen de Seguridad, de Seth Klarman; The Psychology of Intelligence Analysis, de Richard J. Heuer Jr.; y una colección de ensayos de Warren Buffet. En concreto, The Psychology of Intelligence Analysis es muy importante porque analiza nuestros propios sesgos cognitivos y cómo deshacernos de ellos.

Es importante seguir cuestionándose a uno mismo y leer más allá del ámbito financiero. Lea publicaciones científicas. Lea sobre cómo funciona el mundo. Contribuya a desarrollar su capacidad de razonamiento para analizar nuevas situaciones, una habilidad que es fundamental en este mundo tan dinámico.