Ante el giro electoral en EE.UU., los expertos insisten: la clave seguirá estando en las propuestas políticas

| Por Beatriz Zúñiga | 0 Comentarios

El día arranca digiriendo la gran noticia del fin de semana, la retirada de Joe Biden como candidato a las elecciones presidenciales de EE.UU. en noviembre, y lo hace con el dólar cayendo ligeramente y los bonos del Tesoro subiendo, mientras que las bolsas europeas se recuperan de su peor semana del año. Desde la óptica política, los expertos señalan que la próxima convención del Partido Demócrata en agosto será decisiva para saber quién sustituirá a Biden, y desde la perspectiva de mercado y política económica, apuntas que pocos serán los cambios.

En opinión de Matt Britzman, analista senior de Renta Variable de Hargreaves Lansdown, los operadores de todo el mundo intentarán averiguar qué significa para los mercados la retirada de Biden de la campaña electoral estadounidense. “Los futuros de las bolsas estadounidenses abrirán al alza, pero a solo tres meses de las elecciones, se trata de territorio desconocido, y a los mercados no les suele gustar la incertidumbre. Además del nerviosismo general, los inversores pueden esperar que los sectores que han recibido un impulso en el llamado comercio de Trump retrocedan un poco ahora que se enfrenta a un oponente desconocido. Esto incluye sectores como la energía, los bancos y el bitcoin, ya que se espera que todos ellos reciban el apoyo de una administración Trump. Un retroceso prudente no sería una sorpresa, pero Trump sigue siendo un claro favorito, así que no espere grandes cambios por el momento”, apunta Britzman.

Los mercados de divisas, por ejemplo, han hecho caso omiso de los acontecimientos políticos en EE.UU., y la noticia de la retirada de Joe Biden de la carrera presidencial y su apoyo a la vicepresidenta Kamala Harris están teniendo poco impacto en el mercado en las primeras horas de la sesión asiática. Según explican, desde Eurizon, los mercados de divisas suelen estar tranquilos en los meses de verano, y esta semana habrá pocas publicaciones de datos importantes o reuniones políticas que los agiten. «Estaremos atentos a la dinámica de intervención y stop loss en el yen japonés, así como a cualquier detalle que pueda surgir sobre la política monetaria en un hipotético segundo mandato de Trump. En cuanto a los datos, el miércoles conoceremos el índice PMI de actividad empresarial de julio, una lectura actualizada de las principales tendencias económicas (especialmente de la aparente ralentización de la economía estadounidense). El crecimiento del PIB estadounidense en el segundo trimestre (jueves) y la inflación PCE (viernes) completarán la semana», señalan.

Por último, sobre la reacción del mercado, Aaron Rock, responsable de tipos nominales de abrdn, apunta: «Nos parece lógico que el mercado se haya precipitado a reducir las primas mediante el aplanamiento de la curva de tipos. A corto plazo, la perspectiva de que el presidente Trump se enfrente a una competencia creíble aliviará la creciente preocupación de los mercados ante la posibilidad de una victoria aplastante del Partido Republicano. Una carrera electoral más equilibrada debería atenuar los temores a un segundo mandato inflacionista de Trump centrado en aranceles y recortes fiscales importantes. Esto ha eliminado, con razón, parte de la tensión en la curva de tipos estadounidense, especialmente en el tramo largo».

Cuestión de candidatos

Gilles Moëc, economista jefe de AXA IM, sostiene que da igual cuál sea el nombre del candidato porque los problemas son los mismos. “Más allá del nombre del reemplazo de Biden, la cuestión clave para nosotros es cuán diferente será la plataforma económica del rival de Trump de la de Biden. Con un tiempo limitado para producir una nueva agenda y, en cualquier caso, un nivel decente de consenso en todo el Partido Demócrata sobre cuestiones económicas, no esperaríamos muchos cambios. Observamos que la propia Kamala Harris y la mayoría de las alternativas naturales están estrechamente asociadas con la administración de Biden o con la corriente principal demócrata”, explica.

En opinión de Paul Donovan, economista jefe de UBS GWM, “los políticos importan menos para las economías de lo que creen”. En cambio, según su visión, los mercados reaccionan si cambian las probabilidades de las políticas. “Lo que importa es a quién eligen los demócratas como candidato; si esa elección cambia significativamente las propuestas políticas; si cambian las probabilidades para las elecciones presidenciales y congresionales. Tomará tiempo obtener información sobre cualquiera de estos puntos”, apunta Donovan.

Para Marisa Calderon, presidenta y CEO de Prosperity Now, por ahora, el balance de las políticas económicas de Biden no ha sido malo. “El Presidente Biden llegó al cargo en un momento de profunda inseguridad económica para muchos estadounidenses. La pandemia había causado un daño incalculable al mercado laboral de la nación y creado la amenaza de una mayor desigualdad sistémica y una brecha de riqueza potencialmente mayor entre las diferentes comunidades. Sin embargo, su trayectoria hasta la fecha cuenta una historia diferente. Con el mayor crecimiento del empleo jamás visto en Estados Unidos, sus políticas han contribuido a que el país vuelva a trabajar. Nos inspira su historial de éxitos en la Casa Blanca, y esperamos seguir trabajando con su Administración durante el resto de su mandato para impulsar una política económica sólida y equitativa que funcione para todos los estadounidenses”, asegura Calderon.

Propuestas políticas

En este sentido, ¿qué políticas son las relevantes? En opinión de Moëc, en cuanto al comercio internacional, cualquier candidato demócrata probablemente impulsaría una política «anti-China» bastante fuerte de todos modos. “Biden no derogó los aranceles especiales impuestos por Trump y con la opinión pública albergando sentimientos negativos sobre China -las encuestas del Pew Center sugieren que más del 80% de los ciudadanos estadounidenses tienen una opinión negativa del país-, hacer retroceder la maquinaria exportadora china se ha vuelto incontrovertido en Washington”, señala.

Según su visión, “la diferencia clave con Trump seguiría siendo el tratamiento de las importaciones de otros proveedores, que en caso de una victoria demócrata en noviembre evitaría a los exportadores europeos una versión más pequeña pero aún dolorosa de la guerra comercial contra Pekín”.

También sostiene que cualquier candidato demócrata probablemente mantendría el enfoque de Biden en materia de política industrial, con una continuación de la Ley CHIPS y la IRA, con un apoyo sostenido a la transición de EE. UU. hacia el net zero. “En materia fiscal, gran parte de los ahorros que cualquier candidato demócrata contemplaría provendrían de permitir que expiren algunos de los recortes de impuestos implementados por Trump en 2017, al menos aquellos que benefician más a las personas mejor pagadas”, añade.

Otra política relevante es la migratoria. Según Moëc, “cualquier candidato demócrata probablemente se comprometerá a reducir los flujos de entrada, pero en cualquier caso, el impacto en la dinámica de la población en edad de trabajar sería menor que si prevalece la agenda dura de Donald Trump”.

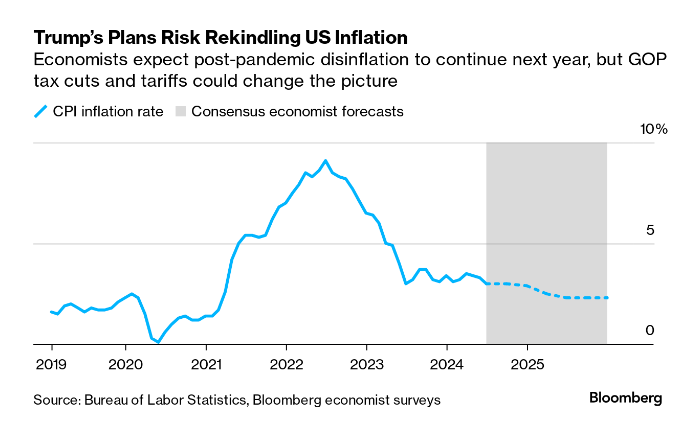

El economista jefe de AXA IM, considera que la situación sigue siendo fluida, pero su tesis es que, incluso con Joe Biden fuera de la carrera, es Donald Trump quien todavía presentaría la agenda con el impacto más tangible en los mercados, dados sus aspectos inflacionistas (represión brutal de la inmigración, aumentos generalizados de los aranceles aduaneros, política fiscal acomodaticia). “En cualquier caso, la probabilidad de que cualquier presidente del Partido Demócrata también goce de mayoría en el Congreso es pequeña, lo que reduciría su capacidad para dirigir la economía. Es probable que el «Trump Trade», que recientemente ha respaldado al dólar y ha puesto un suelo a las tasas de interés a largo plazo a pesar de las expectativas de recortes de tasas, permanezca activo”, concluye.

Por otro lado, los analistas de Edmond de Rothschild AM destacan que los mercados se vieron impulsados por las promesas de la candidatura Trump-Vance de proporcionar ayuda presupuestaria y regulatoria a la economía estadounidense. “Sin embargo, las condiciones económicas actuales son muy diferentes a las que existían cuando Donald Trump llegó a la presidencia en 2016. Los tipos de interés y el déficit público son ahora mucho más elevados, por lo que el candidato vencedor tendrá menos margen de maniobra. La economía repuntó en 2017 tras ralentizarse en 2015-16, pero el próximo presidente se enfrentará a una desaceleración”, explican.

Si nos centramos en las implicaciones de una segunda presidencia de Trump, Elliot Hentov, Head of Macro Policy Research de SSGA, destaca que sería lógico esperar una expansión fiscal considerable en el caso de una barrida republicana, con un impulso fiscal más modesto en el caso de un Congreso dividido. En su opinión hay tres focos relevante: energía, comercio y seguridad.

«En comercio, casi con certeza habría aumentos arancelarios, con una proporción desproporcionada siendo impuesta a las importaciones chinas, pero otros países también se verían afectados. En energía, es probable que Trump amplifique los esfuerzos de Estados Unidos para aumentar las exportaciones de energía, lo que podría aumentar la oferta global y ayudar a contener los precios, lo que beneficia a los importadores netos de energía. Y en política exterior/seguridad, una presidencia de Trump probablemente continuaría extrayendo mayores compromisos de seguridad de los aliados de Estados Unidos, notablemente en Europa», añade Hentov.