Tras una búsqueda “exhaustiva”, Julius Baer ha anunciado que la Junta Directiva ha nombrado a Stefan Bollinger nuevo consejero delegado. Según matizan, Bollinger comenzará su nuevo rol en Julius Baer el próximo 1 de febrero de 2025.

Stefan Bollinger es actualmente co-responsable de Gestión de Patrimonios Privados para Europa, Oriente Medio y África (PWM Europa, Oriente Medio y África) en Goldman Sachs en Londres. Además, miembro del Comité de Gestión Europeo y del Grupo Operativo de Gestión de Patrimonios Global. Bajo su dirección durante los últimos cinco años, el negocio de PWM Europa, Oriente Medio y África más que duplicó los activos bajo gestión.

Bollinger tiene tres décadas de experiencia en mercados financieros, desempeñando varios roles en negociación, estructuración, ventas, tesorería y gestión de patrimonios. Durante su carrera, ha estado radicado en Hong Kong, Londres, Luxemburgo, Nueva York y Zúrich. Stefan Bollinger se unió a Goldman Sachs en 2004 y ha sido Socio durante 14 años. Antes de unirse a Goldman Sachs, trabajó en J.P. Morgan en Londres, aunque comenzó su carrera en Zürcher Kantonalbank.

A raíz de este anuncio, Romeo Lacher, presidente de Julius Baer, ha señalado: «Esperamos dar la bienvenida a Stefan Bollinger a Julius Baer. Tiene un historial excelente en banca global y gestión de patrimonios. Fue fundamental en la expansión de la presencia de Goldman Sachs en Asia, Europa, Oriente Medio y África. Stefan lideró y construyó negocios destacados, la mayoría de ellos en la intersección de la gestión de patrimonios y los mercados de capital. Su experiencia combina una comprensión integral del riesgo, los productos y de cómo ofrecer valor a los clientes de gestión de patrimonios globales a través de la construcción de negocios escalables centrados en el cliente. Aporta una combinación única de liderazgo, habilidades con clientes y personas, con un sólido conocimiento técnico y experiencia funcional a Julius Baer. Bajo el liderazgo de Stefan, fortaleceremos a Julius Baer como el principal banco privado puro y crearemos las mejores condiciones para un crecimiento sostenible. Nuestras prioridades para lograr esto son crear valor para los clientes y accionistas en todo lo que hacemos, fortalecer y garantizar una gestión de riesgos de vanguardia, y fomentar una cultura de excelencia».

Por su parte, Stefan Bollinger ha mencionado su emisión por unirse a Julius Baer y añadido: “Espero trabajar de cerca con la Junta, el equipo de gestión y toda la gente de Julius Baer para capitalizar sus fortalezas únicas y dar forma al próximo capítulo de centralidad en el cliente, excelencia en la gestión de riesgos y crecimiento sostenible».

La llegada en febrero de 2025 de Bollinger supondrá que Nic Dreckmann, hasta ahora CEO interino de Julius Baer, dejará estas funciones. «En nombre de la Junta Directiva, quiero agradecer a Nic Dreckmann por actuar como CEO interino en un momento decisivo. Nic y su equipo han hecho un trabajo excepcional liderando a Julius Baer en un momento desafiante, con gran enfoque en nuestros clientes y en la entrega de resultados sólidos. Nic continuará liderando el Grupo hasta la llegada de Stefan y garantizará una transición sin problemas. Después de la transición, esperamos seguir contando con Nic como miembro de la Junta Ejecutiva”, ha indicado Lacher.

AllianceBernstein ha anunciado el lanzamiento de dos nuevos fondos, el AB European Corporate Bond Portfolio y el AB USD Corporate Bond Portfolio. Según explica, ambos vehículos utilizan un enfoque sistemático basado en el análisis cuantitativo para construir carteras diversificadas.

El fondo AB European Corporate Bond Portfolio está gestionado por Scott DiMaggio y Bernd Wuebben, junto con Jamie Harding. La estrategia invierte bonos corporativos investment grade denominados en euros. Por su parte, el AB USD Corporate Bond Portfolio, que está gestionado por Tim Kurpis, se centra en bonos corporativos investment grade denominados en dólares. «Ambas carteras utilizan un enfoque dinámico y multifactorial para identificar valores con potencial para obtener rentabilidades atractivas ajustadas al riesgo», destacan desde la firma.

Según aclaran, este enfoque, aplicado por el equipo de gestión de inversiones a través de sus propios modelos de análisis, procesos de inversión y ejecución de operaciones, tiene en cuenta varios factores con el fin de obtener rentabilidades a través de un proceso de selección de valores bottom-up, que se centra en el análisis de emisores individuales más que en las condiciones del mercado.

Las dos carteras se suman a la gama de fondos de renta fija de AB y ofrecerán a los inversores en sus respectivas categorías de inversión oportunidades de obtener rentabilidades atractivas, sostenibles en el tiempo y no correlacionadas con sus respectivos índices de referencia.

«Creemos que podemos ofrecer rentabilidades superiores utilizando nuestro análisis cuantitativo basado en factores, que forma parte de nuestro ADN desde 2004. Aprovechar este excelente análisis,junto con nuestra tecnología de ejecución de operaciones e implementación de Inteligencia Artificial (ABBIE), desarrollada a lo largo de las dos últimas décadas, nos permite ofrecer productos innovadores y fuentes de rentabilidad diferenciada para el mercado y para nuestros clientes”, ha destacado Scott DiMaggio, gestor de fondos y jefe de Renta Fija en AllianceBernstein.

Por su parte, Honor Solomon, CEO de EMEA y jefa de EMEA Retail en AllianceBernstein, ha añadido: «Llevamos tiempo gestionando carteras sistemáticas en Estados Unidos. y nos complace ampliar esta capacidad en los mercados de EMEA con el lanzamiento de nuestros fondos UCTIS domiciliados en Luxemburgo. Añaden una nueva dimensión a nuestra plataforma de renta fija a la que pueden acceder nuestros clientes de EMEA. Hemos observado el crecimiento de la demanda de nuestros clientes por un enfoque sistemático activo en renta fija dentro de estos mercados. Hemos escuchado estas peticiones y hemos decidido lanzar estas estrategias para satisfacer las necesidades de nuestros clientes».

Los fondos están domiciliados en Luxemburgo y registrados en Suiza, Francia, Alemania, Italia, Países Bajos, Suiza, Reino Unido, Bélgica, Finlandia, Noruega y Suecia.

Durante 16 años, Prix Pictet ha aprovechado el poder de la fotografía para llamar la atención sobre los problemas de sostenibilidad mundial. En la actualidad, está considerado el premio de fotografía más importante en la materia. Como en otras ediciones, se ha presentado el tema del próximo ciclo, del undécimo, en la semana inaugural de LesRencontres d’Arles, el pasado jueves 4 de julio, Tormenta.

“Tormenta es cada vez más un escenario predeterminado en nuestras vidas. Parece que estamos perpetuamente al borde de algún acontecimiento trascendental. Es como si la próxima calamidad ambiental, de salud, social o política estuviera a unos metros de distancia. En este sentido Tormenta, además de dramática expresión del lado salvaje de la naturaleza, es una característica que define nuestra época y nos recuerda constantemente que los ecosistemas de nuestro precioso y frágil planeta están amenazados como nunca. También nos recuerda que nuestros sistemas sociales y políticos se están fracturando. Como dijo proféticamente W.B. Yeats, «el centro no puede sostenerse; la anarquía se ha desatado en el mundo». Las olas de descontento pueden convertirse en tormenta suficientemente poderosa para provocar el tipo de cambio necesario para salvarnos”, ha destacado Isabelle von Ribbentrop, directora ejecutiva de Prix Pictet.

En los próximos meses, una red global de 300 nominadores identificará los trabajos de fotógrafos alienados con este undécimo tema. Será revisado por un jurado independiente, dirigido por Sir David King. La lista de finalistas se anunciará en Les Rencontres d’Arles en julio de 2025. El galardonado será anunciado en septiembre de 2025 en la inauguración de la exposición en Londres y recibirá 100.000 francos suizos. La exposición viajará a más de una docena lugares en el mundo. Además, se publicará un libro de cada uno de los fotógrafos preseleccionados y una selección de imágenes de los nominados.

En el mercado de renta variable, los máximos históricos pueden despertar sentimientos encontrados. Según destacan las firmas de inversión, históricamente los mercados alcistas se han prolongado durante mucho más tiempo que los mercados bajistas, provocando nuevos máximos en cada ciclo y oportunidades. Por ejemplo, terminada la presentación de resultados de la banca estadounidense, los buenos resultados reflejan el buen momento en el que este sector se encuentra en el último trimestre antes de las bajadas de tipos, previsible para septiembre por parte de la Fed y del BCE.

Sim embargo, los mercados de renta variable vieron como las ventas ganaban la partida al son de las prohibiciones para exportar a China tecnología punta para el desarrollo de la Inteligencia Artificial. «Así, valores como Nvidia o ASML acumularon pérdidas cercanas al doble dígito que acabaron arrastrando a los principales índices bursátiles: el S&P 500 perdía un 2% en los últimos 5 días frente al -4% del Nasdaq y, -4,3% del Euro Stoxx 50, mientras que el Ibex 35 cedía únicamente un 1,45% al ser la referencia con menor peso en tecnología», señala el equipo de inversión de la agencia de valores Portocolom.

Edmond de Rothschild AM el último análisis de Edmond de Rothschild AM, los últimos acontecimientos políticos en EE.UU. han reforzado la gran rotación que se viene produciendo desde los datos de inflación de hace unas semanas. “Los inversores están sustituyendo las empresas de gran capitalización por las small caps, los valores tecnológicos por los energéticos e inmobiliarios y el growth por el value”, apuntan.

“Con el impulso de las acciones energéticas, el mercado americano sigue marcando nuevos máximos, continuando el alejamiento respecto al comportamiento lateral de la bolsa europea que no logra alcanzar nuevos máximos desde abril. Los problemas en China afectan al principal sector en Europa dejándolo atrás en las subidas bursátiles”, explican desde Activotrade

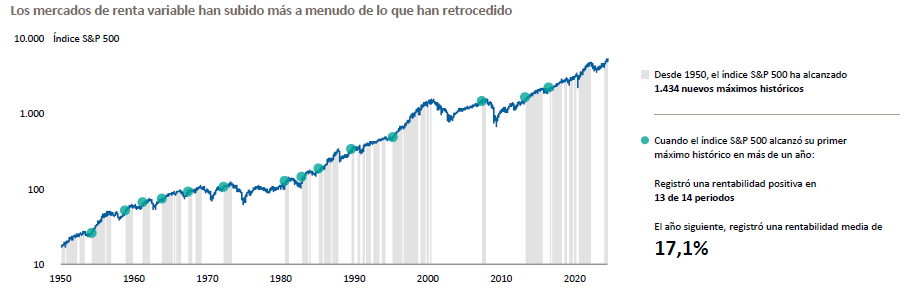

Cuando el mercado alcanza un nuevo máximo, los inversores pueden llegar a la conclusión de que el mercado ha tocado techo y ellos han perdido la oportunidad. Según Capital Group, nada más lejos de la realidad. “En periodos largos, los mercados han tendido al alza y han alcanzado múltiples niveles máximos a lo largo de un ciclo”, señalan.

Todos sabemos que es evidente que las caídas del mercado son inevitables y que pueden producirse en cualquier momento. Pero, en opinión de Capital Group, la historia nos ha demostrado que los momentos en los que los mercados han alcanzado nuevos máximos han ofrecido una vía de acceso atractiva para los inversores a largo plazo. “Desde 1950, cada vez que el índice S&P 500 ha alcanzado su primer máximo histórico en al menos un año, la rentabilidad media de la renta variable ha sido del 17,1% en los doce meses posteriores. Salvo en el inicio de la crisis financiera mundial en 2007, un inversor habría obtenido ganancias en todos estos periodos”, explican desde Capital Group.

“Esa es la razón que nos lleva a enfocarnos en temáticas como la globalización, la productividad y la innovación, que impulsan enormemente el crecimiento. Vamos a tener que enfrentarnos a caídas del mercado, pero estas caídas no han cambiado la trayectoria a largo plazo. Por eso suelo posicionarme a favor de la revalorización del mercado”, añade Martin Jacobs, gestor de renta variable de Capital Group.

En opinión de Yves Bonzon, CIO (Chief Investment Officer) del banco privado suizo Julius Baer, el comportamiento del mercado ha sido bueno en lo que va de año, y parece que los bajistas parecen haber capitulado por el bien de sus carreras. “En consecuencia, no costaría mucho reajustar el indicador de codicia (sentimiento alcista) y miedo (sentimiento bajista) de nuevo hacia el miedo. La relación riesgo/beneficio para la segunda mitad del año es la menos atractiva que hemos visto en mucho tiempo. Para ser claros, seguimos creyendo que la tendencia principal es alcista. Por lo tanto, estamos tratando de protegernos contra una corrección intermedia en una tendencia alcista”, afirma Bonzon.

Para el CIO de Julius Baer, la narrativa está cambiando ahora hacia una rotación saludable, pero no de forma inmediata. “Aunque aún está por ver, no estamos convencidos de la probabilidad de un giro rápido y conveniente hacia un mercado alcista de renta variable estadounidense mucho más amplio en el que el S&P 500, ponderado por igual, supere de repente a su primo ponderado por capitalización bursátil. Dicho de otro modo, la economía puede disfrutar de condiciones similares a las de Ricitos de Oro, pero los mercados no suelen ser tan amables. Dudamos que el escenario de Ricitos de Oro para la renta variable, con un mercado amplio al alza, comenzara el jueves pasado”, argumenta.

Según Bonzon, otra prueba de que aún no se ha iniciado una rotación sostenible es la decepcionante evolución de la renta variable europea y china. “Si dicha rotación está en marcha, la renta variable europea y china no parece estar beneficiándose de ella. Creemos que las probabilidades de una corrección son mayores que las de una rotación sostenible. No podemos dejar de señalar los disturbios que probablemente habrían inundado EE.UU. si el intento de asesinato del ex presidente Trump hubiera tenido éxito”, afirma.

Perspectivas segundo semestre

Según la valoración que hace DPAM, nos encontramos en un ciclo atípico caracterizado por un crecimiento económico persistente en medio de una política monetaria restrictiva, lo que suscita inquietud tanto para los Bulls o bears. “El equilibrio entre la desinflación, el crecimiento, las subidas de tipos de interés y el impacto de los temas seculares a largo plazo continúa. Los alcistas llevan actualmente las de ganar, como demuestran los nuevos máximos del mercado”, señala Johan Van Geeteruyen, CIO de Renta Variable Fundamental en DPAM.

En este contexto, Van Geeteruyen considera que los inversores aún no han reaccionado y prefieren las grandes capitalizaciones hasta que mejore la estabilidad económica, y que el endurecimiento de la política monetaria también ha afectado a las pequeñas capitalizaciones. “Creemos que la mejor estrategia es acumular posiciones gradualmente, ya que varios catalizadores, como los recortes de tipos de interés del BCE, la mejora de las condiciones macroeconómicas y el bajo posicionamiento, sugieren un cambio inminente. La reciente mejora de los flujos, con el regreso de los inversores estadounidenses, también podría ser un fuerte catalizador”, señala.

Según sus previsiones, el mercado espera una recuperación del crecimiento en 2024 y 2025. Consideran que el PMI compuesto ha subido por encima de 50, gracias a la solidez del PMI de servicios, y el PMI manufacturero que ha mejorado de 45 a principios de año a más de 47. Este punto de inflexión indica históricamente un rendimiento superior inminente de las pequeñas capitalizaciones, que son sensibles a las mejoras económicas, pero llevan más de dos años en niveles de valoración recesivos.

“Seguimos neutrales en EE.UU. debido a los problemas de valoración, pero nos inclinamos por sobreponderar Europa. Evitamos infraponderar EE.UU. por su dinamismo y su condición de refugio seguro. Los factores que respaldan nuestra posición sobreponderada en Europa son la mejora de los indicadores macroeconómicos, el aumento de la confianza empresarial, el repunte de la actividad empresarial, la atractiva distribución del capital y la infravalorada difusión de la IA”, apunta Van Geeteruyen.

Foto cedidaWilliam Davies, Chief Investment Officer de Columbia Threadneedle Investments.

El contexto geopolítico, los elevados déficits fiscales y la inflación se mantendrán como las principales fuentes de volatilidad para los mercados en el segundo semestre de 2024. “La geopolítica sigue generando inquietud, pero al igual que analizamos la geopolítica, creo que podríamos observar los déficits fiscales en el mundo y la inflación”, afirma William Davies, Chief Investment Officer de Columbia Threadneedle Investments. Sin embargo, considera que el hecho de que los bancos estén actuando juntos y al unísono, y compartan políticas da algo de respaldo a los mercados y podría reducir esta volatilidad.

La gestora sostiene que la política monetaria será otro de los focos de interés durante la segunda mitad del año. Así, de mantenerse la senda bajista de los tipos de interés por parte de los bancos centrales, la gestora de activos apunta que la economía mundial continuaría mostrando resiliencia. En este sentido, la evolución de la inflación será clave. “La inflación se situará en cotas más altas en años venideros respecto de la década de 2010 y de los 2000, cuando se hallaba, por lo general, por debajo del 2%. Descartamos volver a ver niveles de entre el 5% y el 9% en los próximos años, pero ese último ajuste desde el 3%/4% en EE.UU. hasta el objetivo del 2%, va a ser difícil de conseguir”, añade Davies.

A este desafío se le añade el de los déficits fiscales de los principales países cuyo coste se ha incrementado como consecuencia de unos tipos de interés más elevados. “Si los tipos de interés son cercanos a cero, el coste del servicio de esta deuda no tiene por qué ser tan elevado, aunque con la situación actual el coste es mucho mayor”, añade Davies.

Renta fija: investment grade

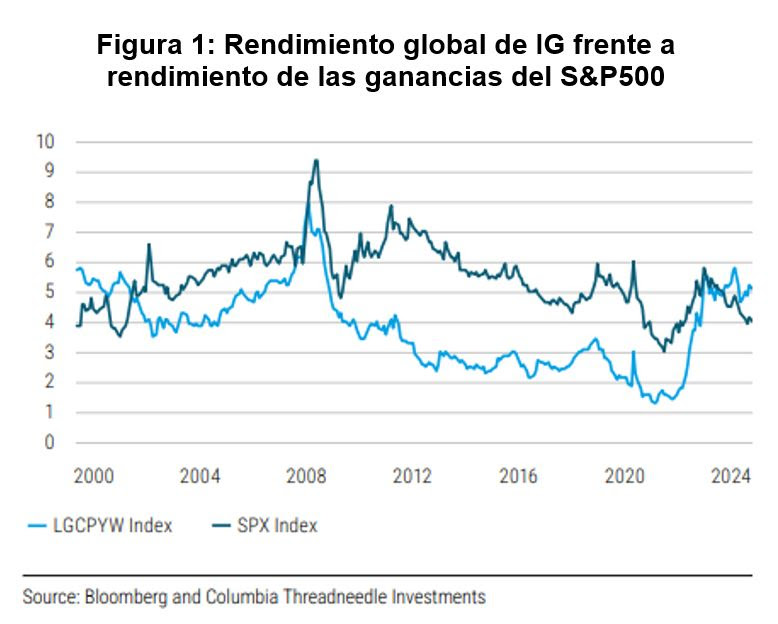

En renta fija, Columbia Threadneedle se muestra constructivo en crédito investment grade y destaca que, aunque la política monetaria y las valoraciones no son favorables, lo más importante es que los fundamentales de las empresas sí lo son. Es la primera vez en 20 años que el crédito IG ofrece una mejor rentabilidad que la renta variable. En concreto, los rendimientos del crédito investment grade global rondan el 5%, frente al rendimiento del S&P 500, que ronda el 4%.

“Estos rendimientos más altos hacen que sea más probable que esta clase de activos pueda retomar su papel como elemento diversificador dentro de las carteras multiactivos después de una década de bajos rendimientos que limitaron esa capacidad”, explican desde la gestora.

Desde el punto de vista geográfico, los expertos de Columbia Threadneedle Investment pronostican en EE.UU. un crecimiento de ingresos del 2% para este año y del 3,4% para el próximo año. En Europa, también mejoran sus previsiones de ingresos para este año del 0% al +1,8% y al +2,4%[2] el año que viene.

En cuanto a sectores, la gestora global señala el de telecomunicaciones ante el despliegue definitivo de la fibra óptica en Europa y dentro de un contexto de precios más altos que impulsan los márgenes; el sector sanitario que se encuentra en fase de desapalancamiento; el sector inmobiliario ante la apertura del mercado de operaciones corporativas que mejorarán el saldo de caja y reducirán el apalancamiento de estas compañías; el sector de medios de comunicación, por su buen posicionamiento para aprovechar los beneficios de la IA o el sector industrial, beneficiado de las tendencias seculares de electrificación y digitalización. La firma se muestra más cautelosa en el sector de bienes de consumo por los elevados costes de materias primas y una menor demanda de los consumidores.

Renta variable: small caps

En este escenario, la gestora global respalda la inversión en renta variable, en particular en small caps, lo que implica que es muy posible que veamos nuevas subidas en los mercados bursátiles en la segunda mitad del año. “Si nos fijamos en lo que ha impulsado los mercados en los últimos 18 meses, las compañías de gran capitalización han cosechado mejores resultados. Sin embargo, si miramos hacia 2024 y 2025, creo que resulta muy posible, incluso probable, que asistamos a una ampliación del mercado”, puntualiza Davies.

Desde Columbia Threadneedle Investments sostienen que la mayor parte de las compañías de gran capitalización se beneficiaron de los tipos de interés “irrisorios” en 2020, por lo que actualmente se observa en este segmento de empresas, una deuda a un plazo bastante largo y unos tipos reducidos. “Por esa razón, no es tan sensible a los tipos de interés como la gente piensa”, puntualiza Melda Mergen, Global Head of Equities de Columbia Threadneedle Investments.

En este sentido, son las compañías de menor capitalización o con deuda a más corto plazo las que constituyen una oportunidad de inversión dentro de la renta variable. “Una bajada de los tipos representaría un bálsamo para estas compañías, por lo que se acogería de muy buen grado”, añade Mergen.

La gestora global pone el foco en Europa y mercados emergentes, si bien mantiene una filosofía “stock picking” para identificar a los ganadores locales que exhiban un notable descuento en estos mercados.

CC-BY-SA-2.0, FlickrFoto: Matt Johnson. Foto: Matt Johnson

Los mercados están cada vez más atentos a la oferta económica del candidato republicano a la presidencia de Estados Unidos, Donald Trump, y sus implicaciones no solo para el país, sino también para la economía global. Barclays Bank pone sobre la mesa un análisis para evaluar lo que llama la Trumponomía, en referencia a la economía bajo una eventual presidencia de Trump.

Aranceles más altos, reducción en los impuestos corporativos, restricciones a la migración hacia Estados Unidos y más proteccionismo son algunas de las bases del programa económico propuesto por Trump.

A menudo, su efecto inmediato podría ser parcialmente compensado por contramedidas (por ejemplo, aranceles de represalia), ajustes del tipo de cambio y los efectos de sustitución, que a su vez dependen de las elasticidades de la oferta y la demanda, no conocido de antemano.

Sin embargo, la firma indica que parece justo decir que una combinación de aranceles comerciales más altos y una menor migración son, en principio, shocks de oferta negativos con consecuencias inflacionarias. Al mismo tiempo, impuestos más bajos sin reducciones equivalentes del gasto estimularían principalmente la demanda (aunque también potencialmente con algunos efectos positivos sobre la oferta).

Esto apuntaría a una economía estadounidense con un fuerte crecimiento (real) pero también mayores presiones inflacionarias. Esto quiere decir: una rápida expansión del PIB nominal, con tasas de interés nominales más altas y un dólar estadounidense fuerte como moneda de cambio.

La desregulación podría compensar las presiones inflacionarias, en la medida en que que se traduce en un shock de oferta positivo y un aumento de la productividad, aunque tales efectos tradicionalmente llevan tiempo, destacó Barclays.

La firma financiera entregó un resumen de las propuestas políticas clave que han surgido hasta ahora y algunas de sus implicaciones macroeconómicas:

Aranceles más altos

Trump ha expresado abiertamente su percepción del comercio global injusto, centrándose especialmente en países con los que Estados Unidos tiene grandes déficits comerciales bilaterales (como China y la Unión Europea). Él y su equipo, centrado en el ex representante comercial de Estados Unidos, Robert Lighthizer, han sugerido que implementaría un arancel del 10% sobre todas las importaciones a Estados Unidos y un arancel del 60% sobre las importaciones chinas. Si se implementara, esto elevaría el arancel promedio de Estados Unidos al nivel más alto desde la década de 1950, alejándose marcadamente del régimen comercial global posterior a la Segunda Guerra Mundial.

Impuestos más bajos

Trump describió su doctrina económica como «tipos de interés e impuestos bajos». Por tanto, es muy probable que la administración Trump extendería sus recortes de impuestos de 2017. También se ha comprometido a reducir el coste corporativo impuesto sobre la renta aún más, del 21% al 20%, y en la entrevista con Bloomberg planteó la idea de rebajarlo al 15%, aunque admitió que «eso sería difícil».

Menos migración

Trump ha prometido reducir la inmigración, que alcanzó un nivel récord en 2023. Los flujos de inmigración han sido una fuente clave del excepcionalismo estadounidense durante el período pospandemia, proporcionando un fuerte viento de cola para la oferta agregada que ha ayudado a sostener la desinflación en medio de una expansión sólida impulsada por el consumo. Las políticas para frenar el flujo de solicitantes de asilo reduciría la oferta laboral y el crecimiento.

Menos regulación

La administración Trump probablemente adoptaría un enfoque significativamente diferente respecto a los demócratas, particularmente en lo que se refiere a energía y medio ambiente. Los efectos de esto podrían ser complicados. Por ejemplo, ampliar la producción de petróleo podría ser un shock de oferta positivo, pero una adopción más lenta de los vehículos eléctricos aumentaría la demanda de petróleo. En cualquier caso se espera un efecto limitado en los fundamentos del mercado petrolero en el corto plazo. De manera similar, reducir la burocracia podría facilitar la realización de negocios, pero derogar algunas leyes podría afectar la inversión y el empleo.

Geopolítica realineada

Existen cambios potencialmente significativos con respecto a las políticas actuales, que los mercados no pueden ignorar. Primero, Trump y JD Vance (candidato a vicepresidente) hablan abiertamente sobre el fin de la guerra en Ucrania retirando el apoyo a Ucrania y, por tanto, forzando un acuerdo con Rusia. En segundo lugar, mantienen sus opiniones anti-China, pero Trump ha planteado dudas sobre el compromiso de Estados Unidos para defender Taiwán. En tercer lugar, en Medio Oriente, Trump probablemente volvería a centrarse en relaciones sólidas con Arabia Saudita.

Un tema general que parece seguro es que bajo la presidencia de Trump, Estados Unidos esperará que sus aliados, ya sea Europa o Taiwán, «paguen» o dependan menos de la protección que proporciona Estados Unidos.

El eventual regreso del empresario y estrella de reality a la presidencia de Estados Unidos, que cada vez parece más probable, le daría el adiós a las Bidenomics, el carísimo experimento de las subvenciones industriales y proteccionismo, dijo Barclays, pero llegará la Trumponomía, con efectos y consecuencias todavía desconocidas para Estados Unidos y para el mundo entero.

Oppenheimer ha sumado a su plantilla del sur de Florida a Damián Pardo, informó Guillermo Vega en su cuenta de LinkedIn.

“Estoy muy orgulloso de anunciar que Damian Pardo se ha unido a Oppenheimer Coral Gables. Su profesionalismo, experiencia y cuidado por sus clientes abarca más de dos décadas con un enfoque en la planificación financiera, la evaluación de riesgos y la próxima generación. Como planificador financiero certificado, Damian utiliza su experiencia para asesorar a sus clientes sobre una amplia gama de necesidades financieras y servicios confiables” publicó Vega.

Pardo fue registrado en Oppenheimer el pasado 9 de julio, según BrokerCheck. Anteriormente trabajó en First Horizon entre 2021 y 2024. Además, fue Financial Advisor de Morgan Stanley durante casi una década (2012-2021) y trabajó en Merrill Lynch entre 205 y 2021. Por otro lado, Pardo comenzó su carrera en Suntrust entre 2000 y 2005, según el portal de Finra.

Es nativo del sur de la Florida y “su pasión por esta comunidad es evidente en su activismo”, agregó Vega. Pardo es comisionado de la Ciudad de Miami para el Distrito 2, según su perfil de LinkedIn.

Pardo, con más de 20 años de experiencia, trabajará en la oficina de Coral Gables.

LinkedInAlicia Arias, directora comercial de LAKPA

Sus casi dos décadas de trayectoria en la industria financiera mexicana han llevado a Alicia Arias a distintas casas de inversión locales. Ahora, escribe un nuevo capítulo en la fintech de origen chileno LAKPA, que la reclutó recientemente para el área comercial de su operación en México.

“Le queremos dar la bienvenida a nuestro equipo a Alicia Arias”, anunció la firma a su red profesional de LinkedIn, agregando que tomó el cargo de directora comercial. “Estamos seguros de que la vasta experiencia de Alicia, reforzará la gestión comercial y crecimiento de LAKPA en la región”, agregaron en su publicación.

Matías Correa, fundador y CEO de la fintech, destaca la llegada de Arias como una “gran noticia” para la compañía. Su rol, detalla a Funds Society, consiste en ejecutar la estrategia comercial de la firma financiera y liderar el crecimiento de la firma en México, reportándole directamente a Correa.

Anteriormente, según consigna su perfil profesional de LinkedIn, Arias se desempeñó por tres años en Grupo Bursátil Mexicano (GBM), donde trabajó como Head de Advisors Acquisition. Además, tuvo pasos por BlackRock, como cargo de VP de Wealth; MSCI, como analista asociada de Corporate Events; y Deutsche Bank, donde alcanzó el cargo de asociada de Equity Markets. Su carrera inició en 2006, cuando llegó a ScotiabankMéxico para un internado de servicios de brokerage.

Además de su trayectoria en el mercado, la profesional co-fundó la organización Mujeres en Finanzas México, dedicada a la promoción de la participación femenina en la industria financiera.

La ejecutiva cuenta con la certificación CFA y con un MBA de la Hult International Business School.

La llegada de Arias a LAKPA llega en un momento en que la fintech ha estado poniendo el acento fuertemente en ese mercado. Además de ser anfitrión de distintos eventos en el país, la firma ha estado ampliando su red de alianzas ahí. Durante el año, han sellado acuerdos con grandes firmas de la plaza, como Scotia Wealth Management y, más recientemente, Banorte.

FINRA anunció el nombramiento de Julie Glynn y Tina Gubb como senior vice president de Enforcement.

El nombramiento de Gubb será efectivo el 22 de julio, mientras que el de Glynn en septiembre. Ambas dependerán de Bill St. Louis, Executive Vice President y Head de Enforcement de FINRA.

En sus nuevas funciones, Glynn y Gubb actuarán como asesoras jurídicas principales de St. Louis, responsables de asesorar sobre investigaciones de alto impacto y acciones disciplinarias en todo el departamento de Enforcement.

También dirigirán los equipos de abogados de Ejecución y trabajarán en todas las operaciones regulatorias de FINRA para apoyar la ejecución en toda la organización de la misión de FINRA de protección del inversor e integridad del mercado, dice el comunicado.

Glynn y Gubb supervisarán cada uno cuatro equipos de abogados jefes de Enforcement y el equipo de Enforcement Litigation dependerá de Glynn.

«Julie y Tina poseen una experiencia jurídica ejemplar, así como una capacidad de liderazgo superior. Estoy seguro de que tanto Julie como Tina tienen la amplitud de experiencia, el pensamiento estratégico y la agilidad necesarios para ayudar a dirigir nuestros equipos en la búsqueda de la misión de FINRA de protección de los inversores y la integridad del mercado», dijo St. Louis.

Glynn se une a FINRA desde J.P. Morgan Chase, donde desde 2019 ha sido asesora general de su línea de negocio de gestión de patrimonio. En ese puesto, Glynn y el equipo legal que dirige han asesorado al negocio en cuestiones que van desde la creación de un nuevo canal de asesoramiento remoto hasta mejoras en el canal digital autodirigido de la firma.

También ha desempeñado otros cargos de responsabilidad en la empresa, entre ellos el de directora del equipo encargado de las investigaciones gubernamentales y de las relaciones con FINRA, la SEC y otros organismos reguladores. Glynn regresa a FINRA, ya que trabajó entre 2005 y 2011 como abogada de Ejecución. Antes de trabajar en FINRA, trabajó en Morgan Stanley y Morrison & Foerster.

Gubb, por su parte, se unió a FINRA en 1998. Comenzó como analista en la Oficina de Detección de Fraudes e Inteligencia de Mercado, donde trabajó en investigaciones relacionadas con prácticas fraudulentas, esquemas de pump and dump, wash sales y uso de información privilegiada; y en puestos de Enforcement de creciente responsabilidad desde 2002.

Como asesora principal, Gubb dirigió y supervisó varios asuntos de gran repercusión centrados principalmente en el NMS Regulations, el SHO Regulations, la manipulación del mercado, la mejor ejecución y la supervisión.

BBVA ha lanzado dos nuevas funcionalidades en España que permiten a los menores de edad ahorrar más en su día a día y sin apenas esfuerzo. Los padres que lo deseen podrán utilizar la funcionalidad de redondeo de sus tarjetas para que este importe se traslade a la Cuenta Metas (ahorro) del menor. También se podrá configurar la cuenta corriente del menor para trasladar a su Cuenta Meta todo el saldo disponible a fin de mes.

Las nuevas herramientas de ahorro deberán ser configuradas siempre por el padre, madre o tutor legal del menor y se podrán activar y desactivar siempre que se requiera. Una de las funcionalidades permite interconectar el redondeo generado en la cuenta de un adulto para transferirlo como ahorro a una Cuenta Meta de un menor. La segunda permite transferir el saldo sobrante de la cuenta del menor a la Cuenta Meta (ahorro) del mismo, con el fin de que aprenda a ahorrar.

El redondeo consiste en que cuando una compra cuenta con decimales, céntimos en este caso, se completa esa cantidad hasta el siguiente euro desde la misma cuenta y se transfiere esas vueltas a la cuenta del menor con el fin de ahorrarlas. Por ejemplo: si se realiza una compra de 13,45 euros, los 55 céntimos que faltan para llegar a los 14 euros son los que se transfieren. Para activar esta herramienta y la de traspaso del saldo de fin de mes es necesario que un adulto realice los cambios a través de la web o la ‘app’ del banco. El menor no podrá hacer cambios.

Planes de ahorro

BBVA ha aprovechado el fin del periodo escolar y el consiguiente inicio de las vacaciones apoyando a los padres y las madres en los viajes al extranjero que sus hijos o hijas vayan a realizar para aprender idiomas.

Los menores de entre 12 y 17 años que se den de alta en BBVA, contratando la Cuenta ‘online’, Tarjeta Aqua de débito y la Cuenta Metas, podrán disfrutar de condiciones ventajosas en el extranjero. Hasta que cumplan 18 años, y siempre que utilicen su tarjeta de BBVA en los viajes, se ahorrarán las comisiones de las compras y de las retiradas de efectivo.

La tarjeta tiene bloqueado el pago en sectores no adecuados para menores (juegos online, apuestas, casinos, criptomonedas…). Además, podrán disponer de Bizum y la ‘app’ de BBVA adaptada para ellos. Todo bajo control y supervisión parental y previa activación de los mismos.