Foto cedidaAniol Brosa, General Partner y Roger Piqué, General Partner y cofundador de la firma.

Inveready ha anunciado el primer cierre del fondo Convertible Tech Notes I, en 52 millones de euros, que se produce tan solo tres meses desde la autorización del vehículo por la CNMV y por encima del tamaño objetivo original marcado en 40 millones. Coincide también con la reciente noticia de Preqin, la mayor base de datos de rentabilidades de la industria, en la que se ha destacado a Inveready como una de las gestoras más consistentes en retornos en la categoría de deuda privada en 2024 a nivel mundial.

El equipo de inversión estará liderado por Josep María Echarri, Roger Piqué y Aniol Brosa, como socios de referencia, y estará potenciado por Adrià Roca (Investment Manager), Ernest Gassó (Investment Associate) y Andreu Perdigó (Investment Analyst).

Convertible Tech Notes I busca consolidar una nueva categoría de inversión dentro de la gestora tras años de experiencia en notas convertibles a través de otros vehículos de la firma, en los que se han invertido casi 200 millones de euros en más de 100 operaciones mediante este producto. Invertirá entre 1,5 millones de euros a 3,5 millones de euros en 15-20 compañías tecnológicas tanto en España como resto de Europa, siendo agnósticos en términos sectoriales, pero con un claro foco en modelos tecnológicos con tracción y carácter recurrente en ámbitos de la salud, ciberseguridad, control financiero, telecomunicaciones, data & analytics, industrial, inteligencia artificial o similares. La estrategia de inversión se materializa a través de instrumentos convertibles para empresas en fase de expansión, con indicios de madurez y alta capacidad de crecimiento.

Con este movimiento, Inveready busca dar respuesta a un mercado complejo, con activos atractivos y de alto valor, pero en un contexto en el que las altas valoraciones y la dificultad para convertir valor liquidativo en efectivo han requerido de nuevas estrategias que permitan una mayor liquidez y rotación de los activos, aun manteniendo una alta exposición y capacidad de capturar los escenarios favorables de las compañías, que continúan siendo probables.

La propuesta de inversión mediante préstamos convertibles permite así ofrecer una solución para combinar la predictibilidad de los flujos de retorno del convertible con el potencial de retorno del capital, estructuras particularmente eficientes bajo legislación foral de Gipuzkoa.

Para las compañías, el instrumento se presenta como una alternativa flexible, con carencias a largo plazo que permitan la generación de valor y con salidas a futuro a medio camino entre el capital puro y la deuda no convertible, muy conveniente en especial en contextos de estrategias de crecimiento inorgánico o expansión internacional.

Una parte clave de la estrategia del fondo será la inversión en compañías internacionales, donde la gestora ha ido centrando esfuerzos en los últimos años, con las dos últimas inversiones mediante convertibles en Dinamarca (Scaleup Finance) y Suiza (Caplena). Este nuevo foco va de la mano de la potenciación y desarrollo in-house de estrategias basadas en datos (Data-driven) para la búsqueda proactiva de oportunidades de inversión, por las que Inveready ha sido reconocida en 2024, y por segundo año consecutivo, entre las 60 gestoras de venture capital más avanzadas a nivel mundial, liderando la tabla en España.

Según un nuevo informe del Foro Económico Mundial, la transición hacia un futuro más sostenible y neutro en emisiones de carbono requerirá inversiones por valor de 13,5 billones de dólares de aquí a 2050, sobre todo en los sectores de la producción, la energía y el transporte.

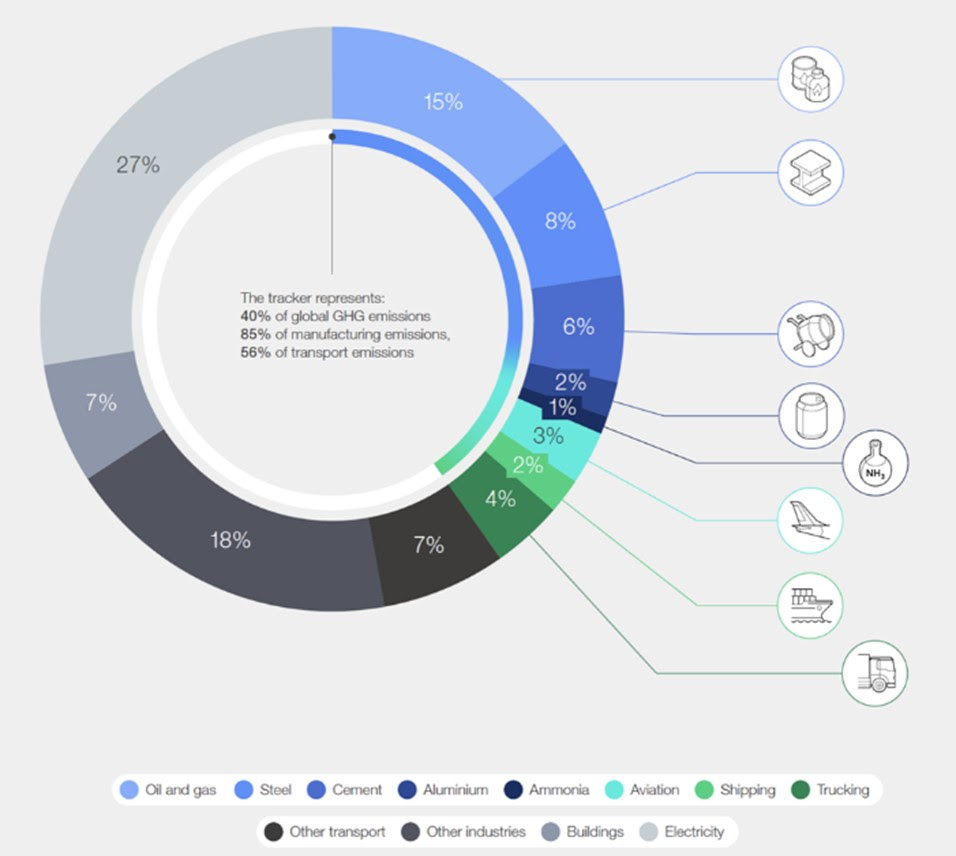

El Net-Zero Industry Tracker 2023, publicado en colaboración con Accenture, hace balance de los avances hacia las emisiones netas cero en ocho industrias: Acero, cemento, aluminio, amoníaco, excluidos otros productos químicos, petróleo y gas, aviación, transporte marítimo y por carretera, que dependen de los combustibles fósiles para el 90% de su demanda energética y plantean algunos de los retos de descarbonización más tecnológicos y con mayor intensidad de capital.

El informe, publicado la misma semana en que las Naciones Unidas pedían en la COP28 una «acción climática drástica» para cerrar un «cañón de emisiones», esboza vías para acelerar la descarbonización de las industrias de producción, energía y transporte intensivas en emisiones. Aunque el camino hacia el cero neto en estos sectores diferirá en función de factores sectoriales y regionales únicos, se necesitarán inversiones en energía limpia, hidrógeno limpio e infraestructura para la captura, utilización y almacenamiento de carbono (CCUS) para acelerar la descarbonización industrial en la mayoría de los sectores.

«Descarbonizar estos sectores industriales y de transporte, que emiten el 40% de las emisiones mundiales de gases de efecto invernadero en la actualidad, es esencial para alcanzar el cero neto, sobre todo porque la demanda de productos industriales y servicios de transporte seguirá siendo fuerte. Se necesitan importantes inversiones en infraestructuras, complementadas con políticas e incentivos más fuertes para que las industrias puedan cambiar a tecnologías de bajas emisiones, garantizando al mismo tiempo el acceso a recursos asequibles y fiables, fundamentales para el crecimiento económico», explica Roberto Bocca, jefe del Centro de Energía y Materiales del Foro Económico Mundial.

Según el informe, los 13,5 billones de dólares en inversiones se derivan de los costes medios de generación de energía limpia solar, eólica marina y terrestre, nuclear y geotérmica, los costes de los electrolizadores para el transporte de hidrógeno y carbono limpios, así como los costes de almacenamiento.

El Rastreador Industrial Neto Cero propone un marco exhaustivo de impulsores y facilitadores de emisiones para medir el progreso e identificar lagunas, tarjetas de puntuación para cada industria y oportunidades de colaboración intersectorial. Partiendo de la edición de 2022, el informe actualizado incluye los sectores del transporte y aplica el marco para identificar estrategias de transformación industrial neta cero.

Las conclusiones del informe subrayan la urgencia de crear un entorno propicio sólido, que incluya tecnologías de bajas emisiones, infraestructuras, demanda de productos ecológicos, políticas e inversiones. Además de aumentar los gastos de capital para descarbonizar las bases de activos industriales y de transporte existentes, se necesitan más inversiones para construir una infraestructura de energía limpia.

Se prevé que la mayoría de las tecnologías necesarias para conseguir emisiones netas nulas alcancen la madurez comercial después de 2030, lo que pone de relieve la necesidad de enfoques colaborativos para investigarlas, desarrollarlas y ampliarlas. Esto incluye la sustitución de las tecnologías heredadas por alternativas de bajas emisiones, el aumento de la eficiencia de los procesos y la maquinaria, la electrificación y el impulso de la circularidad.

«Es imperativo que se tomen medidas pronto tanto para descarbonizar como para mejorar la eficiencia energética; de lo contrario, la demanda incesante de combustibles fósiles en los sectores industriales clave, que han crecido un 8% en promedio los últimos tres años, aumentará muy significativamente para 2050. Pero los líderes industriales pueden responder mediante nuevas formas colaborativas de trabajar e innovar, por ejemplo dentro de agrupaciones industriales y fomentando las mejores prácticas, compartiendo infraestructuras en áreas importantes como el hidrógeno limpio y el CCUS y creando demanda de productos con menos emisiones», añade Bocca.

Según el informe, la tarificación del carbono, las subvenciones fiscales, la contratación pública y el desarrollo de casos empresariales sólidos pueden ayudar a movilizar las inversiones necesarias. Sin embargo, conseguir capital para proyectos de alto riesgo con tecnologías no probadas podría resultar difícil en el actual entorno macroeconómico. Por ello, los inversores institucionales y los bancos multilaterales pueden desempeñar un papel importante facilitando el acceso a capital de bajo coste vinculado a objetivos de emisiones; igualmente vital es adaptar los modelos financieros a las necesidades de las distintas industrias y regiones.

Para Muqsit Ashraf, responsable de Accenture Strategy, la colaboración entre los sectores público y privado es fundamental para el éxito de la transición energética, y la tecnología puede ser un factor clave tanto para gestionar un acceso asequible y fiable a la energía limpia como para abordar el coste incremental de la descarbonización. «La ampliación y adopción generalizadas de tecnologías de energía limpia, captura y almacenamiento de carbono y eficiencia energética en todos los sectores son vitales para el progreso. Además, las innovaciones en los modelos de negocio también pueden ayudar a estimular la demanda y acelerar la descarbonización industrial, logrando objetivos de cero emisiones netas y una transición energética resiliente», afirma Ashraf.

El informe reconoce que la evolución reciente de las políticas puede impulsar la transformación industrial neutra a cero en la dirección correcta. Mientras que algunas economías avanzadas están promulgando medidas políticas a gran escala, las economías emergentes -que representarán una mayor proporción de la demanda futura de productos industriales y servicios de transporte- necesitarán ayuda para acceder a tecnologías y soluciones de bajas emisiones.

El informe también pide a los sectores industriales que se centren en las cinco áreas siguientes, y detalla acciones específicas para cada uno de los sectores como parte de su cuadro de mando individual, como en el área de tecnología donde pide dar prioridad a la tecnología de energía limpia en la mayoría de los sectores, escalar comercialmente el CCUS en el cemento y mejorar la tecnología para reducir los costes del desarrollo de hidrógeno limpio. En cuanto a las infraestructuras, el informe señala la necesidad de fomentar las infraestructuras compartidas, como los polos industriales y las agrupaciones. Sobre la demanda se pide crear un marco normalizado para los productos de bajas emisiones, una calculadora sencilla de la intensidad de las emisiones y un proceso auditable de evaluación de la huella de carbono que mejore la transparencia del consumidor. Sobre el área política se hace hincapié en la necesidad de alinear los requisitos de reducción de emisiones a nivel mundial, con políticas adaptadas a las necesidades de cada país y mejorar la transparencia del mercado para aumentar la visibilidad de la intensidad de las emisiones. En cuanto al capital, el informe habla sobre mejorar la transparencia de las alternativas de bajas emisiones y bajas emisiones de carbono, reforzar las señales de demanda y reducir los gastos de capital mediante el desarrollo de infraestructuras compartidas.

«El Net-Zero Tracker 2023 explora en detalle cómo las soluciones e infraestructuras bajas en carbono contribuirán a aumentar el ritmo de descarbonización en industrias difíciles de abandonar. Esta profundidad es esencial para ayudar a las empresas a crear valor e impacto sostenibles mientras se esfuerzan por lograr emisiones netas de carbono cero», concluye Stephanie Jamison, responsable global de Servicios de Sostenibilidad de Accenture.

El 85% de los clientes de las áreas especializadas de Banca March (Banca Privada, Banca de Empresas, Banca Patrimonial y Grandes Empresas) utiliza de manera frecuente los canales digitales. Así, ocho de cada diez clientes de estas áreas hacen un uso habitual de los canales remotos para realizar el grueso de sus operaciones. Destaca especialmente la división de Banca de Empresas, que sitúa su tasa de uso en el 93%. En Banca Privada, la tasa de uso de los canales digitales se situó en julio de 2024 en un 78%, un 2,63% más respecto al mismo periodo del año anterior.

Actividad récord de banca digital y a distancia

Los resultados del pasado ejercicio obtenidos por Banca March se vieron impulsados, entre otras cuestiones, por el extraordinario aumento en la captación de clientes. Este crecimiento se vio favorecido por el desarrollo estratégico de la banca digital y a distancia, que registró una actividad récord: los ingresos de March Bróker se incrementaron en 2023 un 22% (un 60% en los últimos dos años), mientras que más del 50% de los nuevos clientes de Banca Personal ya son captados por la plataforma de inversión Avantio, con una captación media por este canal de unos 300 clientes al mes.

A la cabeza en inversión en tecnología y digitalización

De este modo, Banca March consolida su liderazgo en tecnología del asesoramiento con un completo servicio omnicanal, con Avantio como principal palanca para dar un servicio de calidad a un cliente de perfil digital, familiarizado con los nuevos avances tecnológicos, a quien Banca March ofrece una oferta de servicios y productos reconocidos por su calidad.

El compromiso de Banca March con la tecnología y la digitalización se plasma en un volumen anual de gasto e inversión de un total de 187,2 millones de euros entre 2020 y 2023, equivalente al 10,31% del margen bruto (frente a un 8,9% de media en el sector, según datos de la firma Accenture).

El Informe sobre el índice de desperdicio de alimentos 2024 de la ONU revela que en 2022 más de 1.000 millones de toneladas de alimentos se desperdiciaron en todo el mundo. Esta situación representa un problema medioambiental, ya que contribuye con entre el 8% y el 10% de las emisiones globales de gases de efecto invernadero (GEI) que aceleran el cambio climático, sino también un fallo social que afecta a 738 millones de personas que sufren hambre.

Para entender cómo y por qué no se aprovechan los alimentos que se producen, BBVA ha publicado un monográfico sobre esta problemática. Este no solo ofrece una visión profunda del desperdicio de alimentos, sino que también explora soluciones para mitigar su impacto global. Este monográfico destaca la necesidad de un esfuerzo concentrado para reducir la pérdida y el desperdicio de alimentos para avanzar hacia un sistema alimentario más sostenible y equitativo.

¿Qué entendemos por pérdida y desperdicio alimentario?

La pérdida y el desperdicio de alimentos son problemas globales distintos. La primera ocurre en las primeras fases de la cadena de suministro, como la recolección y el transporte, debido a la falta de infraestructuras para mantener la cadena del frío. Esto provoca la pérdida de 526 millones de toneladas de alimentos anualmente. En cambio, el desperdicio alimentario sucede en los puntos de venta y hogares, relacionado con los hábitos del consumidor y el funcionamiento del sistema.

Problemas como el cambio climático, la predicción de la demanda o la escasez de mano de obra también contribuyen significativamente a la pérdida de alimentos. El transporte inadecuado y las condiciones de almacenamiento deficientes durante largos viajes desde los países exportadores agrava aún más esta situación, afectando especialmente a frutas y verduras.

Sin embargo, el desperdicio alimentario ocurre principalmente en los puntos de venta y en los hogares, donde las cifras son más altas que en las etapas iniciales de la cadena de suministro. De acuerdo con la ONU, de los 1.000 millones de toneladas de alimentos desperdiciados en 2022, el 60% se generó en los hogares, lo que equivale a 1.000 millones de raciones de comida diarias.

La huella medioambiental y social del desperdicio alimentario

El desperdicio alimentario no solo implica la pérdida de alimentos, sino también de recursos naturales vitales. Según ECODES, el desperdicio conlleva un uso masivo de agua dulce y otros insumos como agroquímicos y energía. De hecho, aproximadamente el 20% del consumo global de agua dulce se destina a alimentos que van a acabar en la basura, mientras que una considerable extensión de tierras agrícolas, equivalente a 28 veces la superficie de España, se emplea ineficientemente. Además, hay que tener en cuenta que la agricultura intensiva contribuye a la deforestación y emite grandes cantidades de CO2, alimentando el cambio climático y deteriorando la calidad del suelo.

Por otro lado, el desperdicio alimentario no solo afecta al medio ambiente, sino también a las comunidades más vulnerables. Este aumenta los precios de los alimentos y contribuye a la inseguridad alimentaria, aumentando la pobreza y las desigualdades sociales. Cifras alarmantes de organizaciones como la FAO indican que casi el 30% de la población mundial no tenía acceso constante a alimentos en 2022, con proyecciones que sugieren un persistente problema de hambre en el futuro próximo.

Soluciones frente al desperdicio alimentario

El 29 de septiembre se celebra el Día Internacional de Concienciación sobre la Pérdida y el Desperdicio de Alimentos para visibilizar un problema con consecuencias sociales y medioambientales: a escala global, más de 900 millones de toneladas de alimentos se malgastan. Para reducir esas cifras, numerosas startups ofrecen soluciones innovadoras que conectan a empresas y familias desfavorecidas e incluso evitan las pérdidas de los procesos productivos.

En la travesía global de los alimentos, surgen soluciones innovadoras que están transformando la manera en que enfrentamos el desperdicio alimentario. Empresas como Apple Sciences están liderando el camino con tecnologías que prolongan la vida útil de frutas y verduras mediante una capa protectora natural. Por otro lado, un proyecto interesante es el de la empresa Oscillum, que ha desarrollado etiquetas inteligentes que cambian de color para indicar el estado de frescura de los alimentos.

Además de estas innovaciones empresariales, cada uno de nosotros puede contribuir desde casa adoptando prácticas como la planificación de compras, el adecuado almacenamiento de alimentos o la reutilización de sobras. Todas estas acciones son fundamentales para reducir el desperdicio alimentario a nivel individual y comunitario.

En este sentido, iniciativas como ‘La Nevera Medio llena’, realizada por BBVA en colaboración con El Celler de Can Roca, destacan por su impacto al transformar sobras en platos creativos. Al mostrar cómo ingredientes aparentemente descartados pueden convertirse en comidas, los hermanos Roca invitan a todos a reflexionar sobre la importancia de reducir el desperdicio en sus propias cocinas, promoviendo una actitud más consciente y responsable hacia el consumo de alimentos.

Los monográficos sobre sostenibilidad de BBVA

BBVA publica una serie de monográficos elaborados por expertos, disponibles gratuitamente, con el objetivo de difundir información especializada sobre diversos temas relacionados con el cuidado del medio ambiente y la inclusión social. Esta iniciativa busca fomentar una sociedad más verde e inclusiva, fortaleciendo el compromiso del banco con la sostenibilidad. Puede acceder a este contenido divulgativo aquí.

El crecimiento del PIB español es superior al de la zona euro, pero la presión del gasto sigue representando un reto para las finanzas públicas. Para garantizar la sostenibilidad a largo plazo, es necesario llevar a cabo reformas integrales de la financiación autonómica.

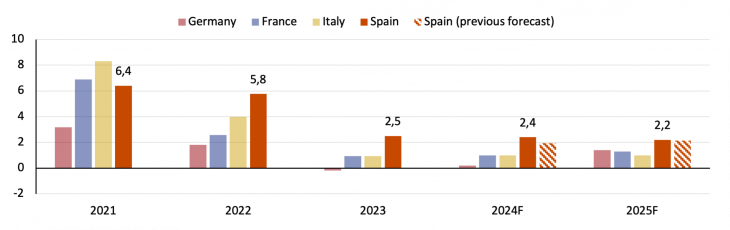

Jakob Suwalski, analista de deuda soberana y sector público en Scope Ratings, señala que desde la firma han revisado al alza su previsión de crecimiento del PIB de España para 2024 (A-/Positiva), desde el 1,9% hasta el 2,4%, debido al mayor dinamismo de las exportaciones y a la resistencia del consumo privado en el primer semestre del año, que superó a la de los países de la zona del euro (gráfico 1). Para 2025, se espera un crecimiento ligeramente inferior, en torno al 2,2%, reflejando principalmente la previsión de ajustes fiscales.

La economía española superó las expectativas de los analistas de Scope durante el primer trimestre, con un crecimiento intertrimestral del PIB del 0,7%, frente a su estimación inicial del 0,5%. Esta tendencia positiva continuó en el segundo trimestre, con una expansión de la economía del 0,8% según datos preliminares, lo que indica una resistencia subyacente en la estructura económica del país.

Gráfico 1 La economía española supera a la de la zona euro

En términos interanuales, %.

Fuentes: Eurostat, Scope Ratings

Principales factores de la buena marcha de la economía española

El mercado laboral español ha registrado una importante expansión, que es fundamental para sostener el crecimiento económico a largo plazo. El importante crecimiento de la población activa desde 2019 está impulsado principalmente por la inmigración, en particular de América del Sur, y las reformas del mercado laboral que han producido notables ganancias en las tasas de participación.

Estas reformas han aumentado la flexibilidad y la calidad del empleo y han reducido el nivel de paro, mejorando la dinámica del mercado laboral. En particular, gran parte del nuevo empleo de 2023 se atribuyó a personas nacidas en el extranjero, lo que subraya el papel clave de la inmigración en el fortalecimiento del mercado laboral español. El sector servicios, incluidos los sectores financiero y manufacturero, ha contribuido decisivamente a impulsar la productividad laboral.

Un factor que contribuye a la revisión al alza del crecimiento para 2024 es el comportamiento de las exportaciones españolas de servicios. A pesar de los retos económicos mundiales, los precios de los servicios exportados desde España han aumentado a un ritmo más lento que los de los países competidores. Esta estrategia de precios competitiva ha permitido a España captar una cuota creciente del mercado mundial de exportación de servicios no turísticos.

Además, las perspectivas industriales y de exportación de España son prometedoras, gracias a los signos de recuperación de sectores clave en toda la zona del euro, especialmente en Alemania (AAA/Estable). Es probable que esta revitalización industrial respalde las exportaciones globales de la zona del euro, de las que España saldrá beneficiada.

Otro elemento que apuntala la fortaleza económica del país es el importante apoyo de los fondos de la UE, en particular los Fondos de Recuperación destinados a mitigar los efectos de la pandemia y apoyar la resistencia a largo plazo. Este apoyo financiero le ha permitido acometer las inversiones necesarias en infraestructura, tecnología y sectores de energía verde, permitiendo la consolidación de las finanzas públicas sin socavar la vitalidad económica. Hasta la fecha, España ha recibido 48.000 millones de euros en subvenciones de la dotación global de 16.300 millones de euros (en torno al 11% del PIB) de la Comisión Europea.

En la última década, España ha aprovechado unos tipos de interés históricamente bajos para desapalancar tanto su sector público como su sector privado. La gestión proactiva de la deuda ha permitido mejorar el perfil crediticio del país y la asequibilidad de su deuda. Ahora que los tipos de interés tienden de nuevo a la baja, España está bien situada para aprovechar estas condiciones favorables para apoyar inversiones que fomenten el crecimiento, que siguen siendo modestas en relación con el PIB.

La mejora del mercado laboral impulsa el crecimiento de los ingresos, pero el aumento del gasto justifica ajustes fiscales

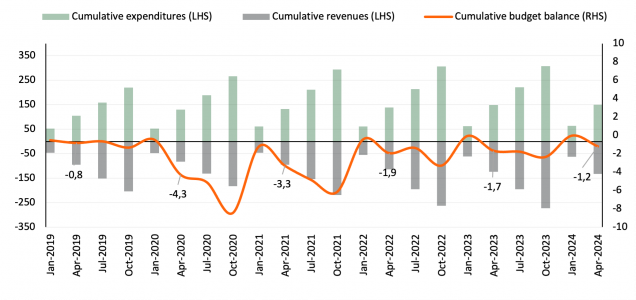

Desde la pandemia, España ha registrado mejoras significativas en los ingresos públicos en relación con el PIB. En 2023, los ingresos públicos aumentaron alrededor del 3% del PIB en comparación con 2019, debido principalmente a un aumento de los impuestos sobre la renta, lo que respalda los esfuerzos para reconstruir los amortiguadores fiscales y reducir la deuda. Esta resistencia contrasta fuertemente con las repercusiones fiscales de la crisis financiera mundial, que registró fuertes descensos de los que costó años recuperarse.

Gráfico 2 La dinámica presupuestaria mejora, pero el crecimiento del gasto sigue siendo un reto

Millones de euros (izquierda), % del PIB (derecha)

Fuentes : Ministerio de Hacienda, Scope ratings

La resiliencia de los ingresos fiscales puede atribuirse en gran medida a la robusta recuperación del mercado laboral, caracterizada por un aumento significativo del empleo y de la inflación, junto con medidas políticas eficaces como los ajustes de los tipos del IVA y los planes de mantenimiento del empleo.

De cara al futuro, se espera que una parte del aumento de los ingresos posterior a 2019 persista, influida por las reformas graduales de las pensiones que se espera apoyen las cotizaciones a la seguridad social. Además, la reciente inflación provocó aumentos de los salarios nominales, desencadenando un efecto de arrastre fiscal que ha impulsado los ingresos del impuesto sobre la renta de las personas físicas. Sin embargo, a pesar del fuerte crecimiento de los ingresos, el importante gasto ha dado lugar a un déficit presupuestario sustancial del 3,7% en 2023 y del 2,8% previsto para 2024.

Los presupuestos regionales españoles son cruciales para la futura trayectoria fiscal del país

Las significativas disparidades en los resultados presupuestarios y los niveles de deuda de las comunidades autónomas españolas subrayan la necesidad de una reforma global para mejorar la salud fiscal. Para hacer frente a estas disparidades, es crucial reformar el marco fiscal que regula el gasto y el endeudamiento de las comunidades autónomas.

A pesar del acuerdo de noviembre de 2023 entre el partido socialista español (PSOE) y el partido catalán ERC para asumir 15.000 millones de euros de deuda del Fondo de Liquidez Autonómico (FLA), el principal canal de financiación de los gobiernos regionales, persiste la preocupación de que este alivio incondicional de la deuda pueda dar lugar a un exceso de gasto sistémico a nivel regional.

Sin embargo, esta situación también podría actuar como catalizador de reformas más profundas que afecten a la (des)correspondencia entre ingresos y gastos de las regiones, lo que podría dar lugar a prácticas fiscales más sostenibles en todas las comunidades autónomas españolas.

Dado que la deuda pública española se situará en el 107,7% del PIB a finales de 2023 y se espera que disminuya gradualmente, es vital mejorar la resistencia fiscal mediante estrategias que apoyen el crecimiento económico y controlen el gasto público. Así pues, es imperativo que el Gobierno fomente el consenso en torno a las reformas, en particular las que afectan a los marcos subsoberanos y estimulan el crecimiento del PIB.

La próxima fecha de revisión prevista por Scope para el Reino de España es el 6 de septiembre de 2024.

Qlik, firma mundial especializada en integración de datos, analítica e inteligencia artificial, ha comunicado los resultados de un estudio realizado en colaboración con el Grupo de ESG de TechTarget para arrojar luz sobre el estado de las prácticas de IA responsable en diferentes industrias. Esta investigación profundiza en las dificultades a las que se enfrentan las compañías de diferentes sectores a la hora de implementar esta tecnología en procesos empresariales.

Los resultados del informe destacan la urgencia de priorizar su uso responsable y garantizar su transparencia, no solo para cumplir con las regulaciones emergentes sino también para fomentar la confianza en estas herramientas. Entre los retos y las iniciativas estratégicas que rodean esta tecnología resaltan:

La adopción masiva de la IA: casi la totalidad de las organizaciones encuestadas (un 97%) están utilizando de alguna manera la inteligencia artificial, con un 74% ya implementando tecnología de este tipo en fase de producción, lo cual supone una tendencia clara hacia las operaciones AI-driven en distintos sectores.

Brecha entre Inversión y Estrategia: si bien todos los encuestados reconocen estar invirtiendo en IA, un 61% está dedicando un presupuesto significativo a estas tecnologías. Pese a esto, un 74% de las organizaciones admiten que aún carecen de una estrategia unificada a nivel organizativo cuando se trata de implementar la IA de forma responsable

El informe destaca varios desafíos clave a los que se enfrentan las organizaciones, incluyendo que un 86% de ellas tienen dificultades para garantizar la comprensión y la transparencia de sistemas basados en IA. Casi la totalidad de las organizaciones (99%) tienen dificultades a la hora de cumplir con las regulaciones y estándares normativos, subrayando la complejidad legislativa que rodea todavía a esta tecnología.

A pesar de los retos, un 74% de las organizaciones sitúan como máxima prioridad el uso de una IA responsable. Más de una cuarta parte de las organizaciones afirman que se han encontrado con un incremento de costes operativos, un escrutinio normativo y retrasos en la salida al mercado, debido a una falta de responsabilidad aplicada a la IA.

Esta investigación resalta la participación de los stakeholders en este ámbito, poniendo el foco en los departamentos de TI, que estarían desempeñando el papel más proactivo. Todo ello enfatiza la necesidad de plantear enfoques inclusivos y colaborativos a nivel de stakeholders en el despliegue y la gobernanza ética de la IA.

En base a estos hallazgos, Qlik quiere poner el foco en la necesidad de alinear las tecnologías basadas en IA con los principios éticos y responsables. Además, la investigación subraya la importancia de contar con una base de datos sólida, que es fundamental para garantizar la transparencia, responsabilidad y equidad en las aplicaciones de IA.

En palabras de Brendan Grady, director general del departamento de Analítica en Qlik: “Esta encuesta refleja nuestra postura en cuanto a la adopción de la IA, porque va más allá de la tecnología. Se trata de garantizar una base de datos sólida para la toma de decisiones y la innovación. En Qlik, capacitamos a las empresas no solo para que puedan implementarla, sino para integrarla de manera significativa, alineándola con sus objetivos estratégicos”.

Michael Leone, analista principal en ESG, añade que “la investigación confirma el incremento en la adopción de IA en varias industrias, pero también refleja una brecha en la implementación efectiva de prácticas de IA responsable. A medida que las organizaciones aceleran sus iniciativas con esta nueva tecnología, la necesidad de una base sólida que respalde pautas éticas y una gobernanza de datos se vuelve crucial”.

Acacia Inversión y el Museo Guggenheim Bilbao han firmado un acuerdo por el que la entidad pasará a formar parte del Programa de Miembros Corporativos del Museo en la categoría de empresa asociada. La colaboración tiene como objetivo difundir y fomentar el conocimiento y entendimiento del arte moderno y contemporáneo en nuestro país.

El convenio, que tendrá una duración de tres años, ha sido firmado por Juan Ignacio Vidarte, director general del Museo Guggenheim Bilbao y por Alberto Carnicer, presidente de Acacia Inversión.

Con la firma de este acuerdo, Acacia Inversión respalda la labor de la Fundación del Museo Guggenheim Bilbao con su programación de exposiciones y actividades, dando continuidad a su compromiso con la cultura y consolidando su apuesta por el País Vasco, región en la que cuenta con más de cien mediadores. Acacia une su nombre a una institución de reconocimiento a nivel mundial, que representa unos valores y excelencia con la que nos sentimos profundamente identificados.

Desde su inauguración en 1997, el Museo Guggenheim Bilbao está comprometido con la excelencia, destacando su promoción de los valores intrínsecos al arte contemporáneo que contribuyen a la mejora de la sociedad: innovación, creación de conocimiento, desarrollo de talento, integración, inclusión, esfuerzo o trabajo en equipo.

Alberto Carnicer, presidente de Acacia Inversión, ha declarado: “Para nosotros es un honor y un enorme placer poder colaborar con el Museo Guggenheim. Representa valores en los que nos sentimos reflejados: excelencia, atención a los detalles, cultura y desarrollo de vanguardia. Nuestra ilusión es permanecer junto a Guggenheim muchos años. El Museo va a ser, en cierto modo, nuestro lugar emblemático para eventos con nuestros clientes. En otoño tendremos noticias interesantes en este sentido. Agradecemos a todo el equipo del Guggenheim por su calurosa acogida a nuestra compañía”.

Cada vez son más las empresas españolas que demuestran tener un firme compromiso con la responsabilidad social corporativa (RSC) y empresarial (RSE). De hecho, según un estudio presentado por Fundación Seres, en colaboración con Deloitte, las compañías invirtieron más de 1.015 millones de euros en proyectos sociales en 2022. Este apoyo financiero ha permitido la implementación de numerosas iniciativas que buscan mejorar la calidad de vida de las personas y promover el desarrollo sostenible en diversas áreas.

Asimismo, el 65% de las empresas han implementado programas de voluntariado corporativo, enfocados especialmente en promover prácticas medioambientales y sostenibles, y fomentar la inclusión social y laboral. Así lo desprende un informe del Observatorio de la Vulnerabilidad y el Empleo de la Fundación Adecco.

Pero no solo las empresas están concienciadas con la importancia de contribuir en la mejora de la sociedad, sino que también las personas que forman parte de ellas. En este contexto, según el mismo estudio de la Fundación Seres y Deloitte, una de cada cuatro empresas cuenta con más del 30% de sus empleados involucrados en actividades de responsabilidad social empresarial (RSE).

“La inversión en proyectos sociales y la implicación de los empleados en actividades de RSC y RSE son indicadores claros de una empresa comprometida con el bienestar social”, señala Lucía Medina de la Fundación Nantik Lum. “Este tipo de iniciativas no solo tienen un impacto directo en la mejora de la calidad de vida de las personas, sino que también fortalecen el tejido empresarial y contribuyen a la creación de una comunidad más justa y equitativa”, sigue.

La importancia de reforzar el compromiso social de las empresas

En un mundo cada vez más globalizado e interconectado, las empresas se están convirtiendo en agentes de cambio positivo. Por ello, desde la Fundación Nantik Lum, dedicada a apoyar a las personas más vulnerables, destacan la importancia de fortalecer el compromiso social por parte de las empresas y otras organizaciones.

Bienestar social y económico: las empresas pueden mejorar el bienestar socioeconómico mediante la creación de empleos dignos, la implementación de salarios justos, y el fomento de la igualdad de género y la inclusión. Además, pueden contribuir al desarrollo de proyectos como la construcción de escuelas, centros de salud, etc.

Retención del talento: es fundamental contar con un equipo comprometido para fortalecer y consolidar una empresa. Los empleados valoran trabajar en entornos donde se sienten respetados y valorados, lo que mejora la retención de talento y atrae a profesionales potenciales.

Compromiso medioambiental: las empresas deben comprometerse con prácticas responsables que fomenten la sostenibilidad ambiental como conservar los recursos naturales, reducir la contaminación y mitigar el impacto ambiental de sus operaciones. De esta manera, además de ser sostenibles, también inspiran a otras compañías a hacerlo.

Fomento del voluntariado: al concienciar y fomentar el voluntariado entre la plantilla de trabajadores, las empresas pueden multiplicar el impacto positivo en la comunidad, fortaleciendo el tejido social y fomentando la solidaridad.

Reputación de la marca: el compromiso social de una empresa no solo tiene un impacto positivo en la sociedad, sino también en la reputación y la confianza de la marca. Esto puede atraer y retener a clientes leales y destacar a la firma entre la competencia.

“Nosotros ofrecemos diferentes formas de participar en nuestros proyectos o incluso la posibilidad de cocrear el proyecto juntos. Cada empresa puede elegir la modalidad que mejor se adapte a su identidad, desde colaboraciones puntuales hasta alianzas estratégicas», indica Lucía Medina.

La Fundación Nantik Lum, con la colaboración de Iberdrola, cuenta con el Programa CREA Emplea, que promueve oportunidades de inserción sociolaboral, especialmente para mujeres en riesgo de exclusión social.

“La colaboración entre empresas privadas y entidades sociales, como nuestra alianza con la Fundación Nantik Lum, permite canalizar el dinero hacia proyectos de impacto social de manera eficaz, asegurando que la ayuda llegue a quienes la necesitan. Sin el apoyo financiero de las empresas y el esfuerzo de los profesionales sociales, la desigualdad y vulnerabilidad en nuestra sociedad serían mucho más acuciantes”, asegura Teresa Rodríguez Tembleque, responsable Acción Social y Formación e Investigación de Fundación Iberdrola.

Otras empresas como ING, AFI o Clifford Chance también colaboran con otros programas de la Fundación Nantik Lum.

Con la llegada del buen tiempo, España entra en la temporada veraniega desde dos perspectivas: la astronómica, que va desde el solsticio de verano entre el 20 y 21 de junio hasta el equinoccio de otoño, y la meteorológica, que abarca del 1 de junio al 31 de agosto. Sin embargo, es en julio cuando se da inicio al verano vacacional, una época marcada por el éxodo masivo de españoles hacia destinos de descanso, rompiendo la rutina laboral.

Esta estación también se caracteriza por la afluencia de turistas internacionales. Un reciente informe del Banco de España revela importantes cambios en los patrones de comportamiento turístico durante 2023. Estos son algunos de los hallazgos más destacados:

Récord de Turismo: en 2023, España alcanzó máximos históricos en llegadas de turistas, superando los 85 millones, casi dos millones más que en 2019. El gasto de estos turistas también aumentó, impulsado por la inflación y una preferencia por estancias de mayor categoría.

Desestacionalización: aunque las llegadas de turistas en temporada alta crecieron solo un 1%, hubo un notable incremento de entre el 10% y el 25% en los meses de otoño e invierno.

Norte Peninsular en Auge: las regiones del Cantábrico, Navarra y La Rioja experimentaron un aumento del 26% en turismo, beneficiándose de temperaturas más frescas.

Cambio en el Origen de los Turistas: hubo un aumento del 40% en turistas procedentes de América, especialmente de Estados Unidos.

Estos cambios sugieren un nuevo paradigma en el turismo español, influenciado por el cambio climático. Aunque la desestacionalización del turismo puede ser beneficiosa, también plantea desafíos futuros debido al calentamiento global.

El turismo: pilar económico y desafíos locales

El turismo es vital para la economía española, representando un 12,8% del PIB en 2023. Sin embargo, el fenómeno de la «turistificación», donde las ciudades priorizan la economía turística a expensas de los residentes locales, está generando tensiones. Este año se han observado máximos históricos en el turismo, lo que ha provocado un aumento del ruido, tráfico, saturación de servicios y escasez de viviendas de alquiler a largo plazo.

Protestas vecinales y un creciente sentimiento de «turismofobia» reflejan la frustración de los residentes. Ejemplos de esto son las manifestaciones en Canarias y las quejas persistentes en Barcelona y Mallorca.

Políticas para un turismo sostenible

El Ministerio de Industria y Turismo está implementando estrategias para mitigar la masificación, promoviendo la calidad sobre la cantidad y fomentando la desestacionalización. Se buscan diversificar los destinos y extender la actividad turística más allá de los meses de verano.

Las tendencias actuales, influenciadas por el aumento de temperaturas, podrían ayudar a aliviar la concentración turística en las ciudades principales y favorecer un turismo más equilibrado y sostenible, aprovechando la diversidad de destinos que España tiene para ofrecer.

Tribuna elaborada por Patricia Vara, directora financiera de Portocolom AV

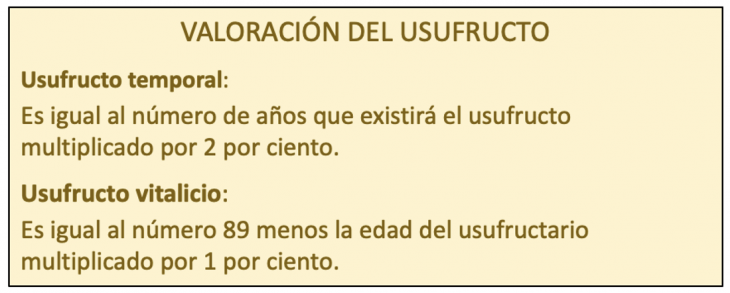

«Usufructo» viene del latín —usus fructus— y significa «el uso y/o disfrute de una fruta». No existe usufructo en la Ley Federal del impuesto sobre la renta de los Estados Unidos, únicamente en los impuestos que se recaudan en el estado de Luisiana, cuyas leyes fiscales se basan en la herencia española y francesa.

La valoración del usufructo

Ante lo ajeno que este término puede resultar para los estadounidenses, una mejor manera de comprenderlo es a través de un ejemplo con la empresa Starbucks, ampliamente conocida en el mundo norteamericano. Dentro de la tienda Starbucks, hay un cartel que señala el precio de cada tipo de café. Estos precios son como el valor de los bienes —determinado por el valor catastral, el precio de compraventa, o los efectos fiscales— de un activo, equivalente al pleno dominio, tal y como se observa a continuación en la siguiente imagen:

Pleno dominio = la taza y el café

Usufructo = solo el café

Nuda propiedad = solo la taza

Los componentes del pleno dominio

Imagine que el café en sí mismo se valorara en función de si fuera solo una oferta de temporada o si bien Starbucks siempre sirviera ese tipo de café. En el caso de tratarse de una oferta de temporada, la fórmula para valorar el café sería un 2% multiplicado por cuantos años se ofrezca en las tiendas Starbucks (con un mínimo del 2% y un máximo del 70% del precio en el cartel). Si lo ofreciera de forma permanente, el café sería más valorado por los consumidores de café más jóvenes porque dispondrían de más años en los que disfrutar bebiendo dicho café. En este caso, la fórmula para valorar el café es un 1% multiplicado por la diferencia entre 89 y la edad del cliente de Starbucks (con un mínimo del 10% y un máximo del 70% del valor total).

¿Cómo se valora el usufructo?

Si alguien quisiera saber el valor de la taza de café en sí —es decir, la nuda propiedad—, simplemente resta el valor del café (el usufructo) del precio que figura en el cartel: el café y la taza —el pleno dominio—.

¿Cómo se valora la nuda propiedad?

Tribuna elaborada por Peter Dougherty, planificador financiero para BISSAN Wealth Management en España