Crece la inversión en alternativos de las AFOREs en monto, pero en porcentaje se mantiene

| Por Antonio Sandoval | 0 Comentarios

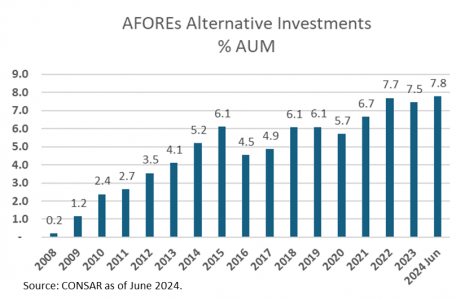

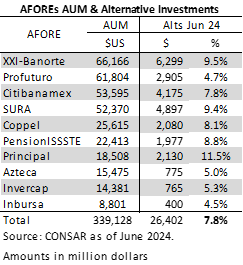

En la medida que los activos en administración de las AFOREs han aumentado, los recursos que se destinan a inversiones alternativas también lo han hecho; sin embargo, el porcentaje que representa en el portafolio a valor de mercado aun es bajo y no llega a los dos dígitos en promedio para todas las AFOREs, ya que apenas se ubica en 7.8% de los 359.000 millones de dólares que administran (cifras al 30 de junio) y si se consideran los compromisos el porcentaje es mayor, ya que solo se ha llamado el 58%.

Para llegar a este 7,8%, en casi seis años, solo ha aumentado 1,7% respecto a los activos en administración (de 6,1% en 2018 a 7,8% a junio de 2024) al hacerse las comparaciones en dólares. Esto significa un aumento porcentual del 0,28% promedio en seis años, sin embargo, al revisar el crecimiento en los activos y las inversiones en alternativos los montos son importantes.}

En los últimos tres años se ha visto que el porcentaje de inversión ponderado en alternativos de las AFOREs se ha estabilizado entre 7,5 y 7,8% que en casos particulares algunas veces están cerca o arriba del 10%, mientras que otras llegan ligeramente arriba del 4%.

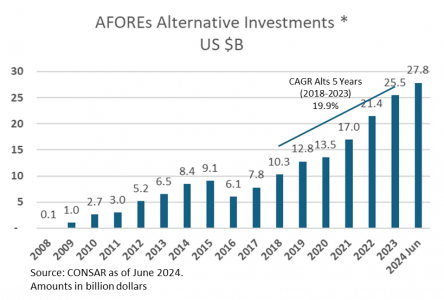

Las inversiones en alternativos subieron de 10.300 millones de dólares a finales de 2018 a 27.800 millones de dólares a junio 2024 que significan un aumento de 2,7 veces, respecto al crecimiento porcentual de este periodo.

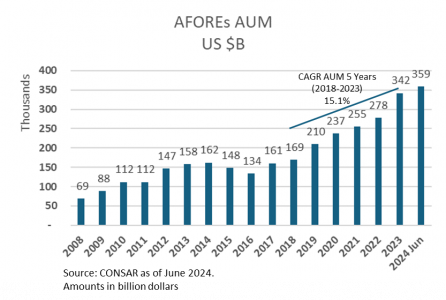

Los activos en Administración que gestionan las 10 AFOREs terminaron junio en 359.000 millones de dólares. La tasa de crecimiento anual compuesta (CAGR) a 5 años (2018-2023) es de 15,1% en dólares, mientras que las inversiones en alternativos tuvieron un CAGR a 5 años (2018-2023) de 19,9%, porcentaje ligeramente superior al crecimiento de los Activos en Administración.

Las inversiones en fondos de capital privado se han canalizado tanto a inversiones en Mexico (56% a valor de mercado a junio 2024), así como internacionales (44%). Respecto a las inversiones en México, de acuerdo con información que publicó Dario Celis (El Heraldo de México del 31 de julio) destaca que las AFORES invirtieron 805 millones de dólares en 12 plantas de ciclo combinado y de un parque eólico que el gobierno compró a la española Iberdrola. Esta inversión se acerca al porcentaje de crecimiento promedio de los últimos seis años (0,22% de inversión en Iberdrola vs 0,28% promedio de crecimiento en seis años). Lo cual es un monto significativo que se invierte en México.

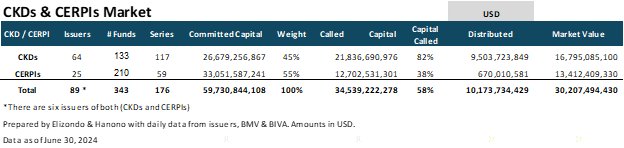

El valor de mercado de todas las inversiones alternativas que se realizan en Mexico e internacionales es de 30.207 millones de dólares, de acuerdo con información pública de los 343 CKDs (133) y CERPIs (210) a junio de 2024. Las inversiones en México que se realizan a través de los CKDs son 56% y 44% es internacional preponderantemente ya que los CERPIs por lo menos invierten 10% en Mexico.

El apetito de las inversiones alternativas por parte de las AFOREs se esperaría que aumente conforme los Activos en Administración crezcan, y que el porcentaje que representa se acerque al 9-10% que parece ser el límite en el que las AFOREs se sienten más cómodas.