Japón: un mercado todavía clave para los inversores mundiales

| Por Beatriz Zúñiga | 0 Comentarios

Parte de la corrección que los mercados mundiales sufrieron este verano fue responsabIlidad de Japón y de su banco central. ¿Significa esto que el país nipón ha perdido atractivo? Sin duda no. Las firmas de inversión siguen creyendo que Japón es un mercado relevante para los inversores internacionales y que no puede faltar en una cartera bien diversificada.

En opinión de Kei Okamura, gestor de Neuberger Berman, que ha visitado a más de 70 clientes en 30 ciudades de Europa y América del Norte para discutir las oportunidades de inversión a largo plazo en Japón, el interés por el país sigue siendo fuerte. «El número de clientes norteamericanos que conocimos casi se duplicó en comparación con el tour del año pasado e incluyó una variedad de fondos de pensiones públicos y corporativos, instituciones financieras, oficinas familiares, donaciones y fundaciones. Nuestro mensaje fue claro: la transformación de Japón aún está en sus primeras etapas y, en nuestra opinión, es una oportunidad atractiva para crear valor para los inversores en acciones japonesas a medio y largo plazo», afirma Okamura.

Según su experiencia, en el ámbito corporativo, la tendencia de la Bolsa de Valores de Tokio hacia una mayor eficiencia de capital ha alentado a las empresas a realizar recompras de acciones récord con el fin de aumentar su retorno sobre el patrimonio (ROE). “Si bien creemos que las recompras y los aumentos de dividendos a menudo no son suficientes para abordar las causas fundamentales de la mala gestión del capital, hemos visto a más empresas japonesas tomando medidas fundamentales para crear valor a largo plazo. Estas incluyen la desinversión de divisiones con pérdidas y la reducción de participaciones cruzadas con el fin de aumentar los presupuestos de capital y de I+D, perseguir adquisiciones estratégicas e incluso organizar adquisiciones por parte de la gerencia. Creemos que tales pasos son cruciales para que las empresas japonesas impulsen un crecimiento sostenible de las ganancias y obtengan mayores valoraciones de capital”, explica Okamura.

Además, Okamura, considera que el panorama macroeconómico también parece saludable. Según la visión de la gestora, Japón parece estar al borde de una inflación sostenible y un crecimiento real de los salarios que podrían poner fin a las llamadas “décadas perdidas” de deflación. “Las empresas japonesas están aumentando los aumentos salariales para asegurar talento al ritmo más rápido en décadas, mientras que el turismo entrante récord y las inversiones significativas relacionadas con semiconductores continúan apoyando el gasto personal y corporativo, lo que potencialmente amplía el repunte del mercado de acciones japonesas de grandes a todas las capitalizaciones”, añade Okamura.

Por último, destaca que si bien muchos de sus clientes se mostraron gratamente sorprendidos por el ritmo de las reformas corporativas del país, algunos compartieron su preocupación por la reciente debilidad del yen que, en su opinión, ha sido impulsada por los diferenciales de tasas de interés entre Japón y las principales economías. «Anticipamos que estos diferenciales, liderados por EE.UU., comenzarán a reducirse en los próximos meses, creando potencialmente oportunidades atractivas tanto para los participantes en yenes como en acciones y desbloqueando aún más valor en la Tierra del Sol Naciente”, concluye el gestor de Neuberger Berman.

¿Qué esperar de la bolsa japonesa?

Tras el discurso del vicegobernador del Banco de Japón (BoJ), Shinichi Uchida, ante líderes empresariales en la que aseguró que el que el organismo monetario no subirá los tipos de interés cuando los mercados financieros estén inestables ha contribuido a calmar los nervios en los mercados.

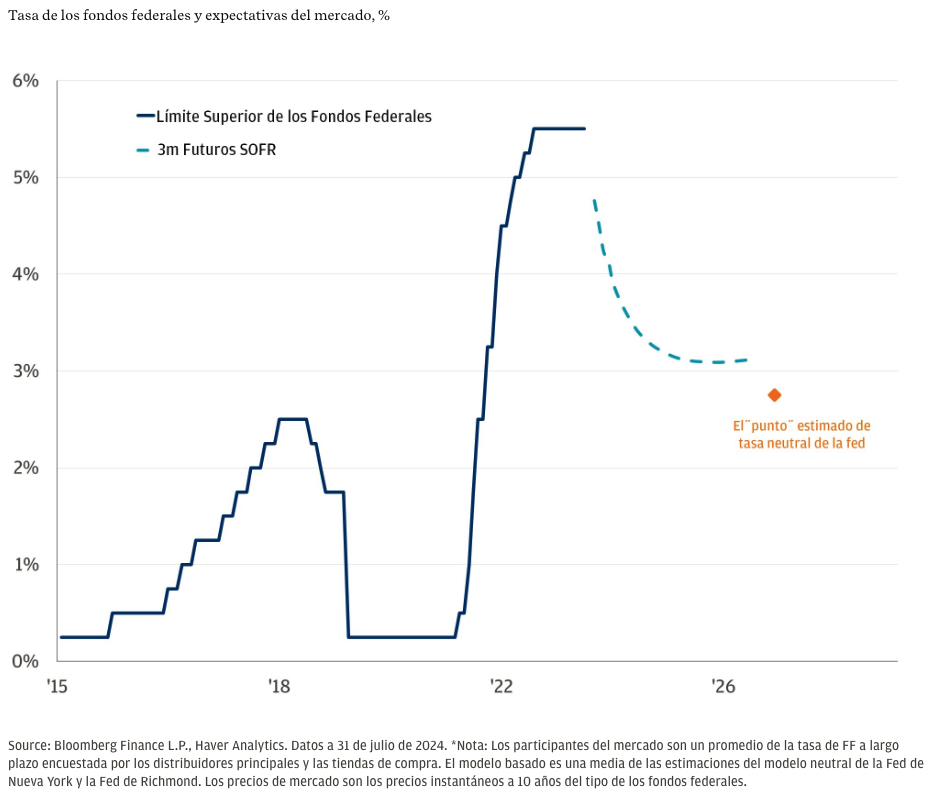

Para los expertos de Lazard Asset Management, los posibles vientos a favor y de cara están equilibrados durante el resto de 2024. La creciente incertidumbre política puede empezar a jugar en contra, sumándose a las dudas sobre la economía de EEUU y las decisiones de política monetaria de la Fed. “La volatilidad política en Europa ya ha comenzado y, en nuestra opinión, las elecciones presidenciales estadounidenses pronto empezarán a pesar en el ánimo de los inversores. En Japón, las elecciones del Partido Liberal Democrático (PLD) de septiembre también generarán inquietud sobre la continuidad de la política si el primer ministro Fumio Kishida no consigue asegurarse otro mandato como presidente del PLD”, explican.

Entre los vientos de cola potenciales para el mercado, incluyen las posibles sorpresas positivas en los beneficios empresariales, dado el reciente reajuste de las expectativas; a evolución positiva de la gobernanza que se ha traducido en la aceleración de los anuncios de recompra de acciones; la probabilidad de un crecimiento de los ingresos reales por la moderación de la inflación que respaldaría el dinamismo del consumo; la actitud positiva hacia el riesgo de los inversores minoristas japoneses; y el hecho de que los fundamentos reales siguen siendo firme spara muchas industrias, y las correcciones de inventarios, que han perseguido a muchas empresas durante más de un año, están avanzando.

En Lazard AM reconocen que estas equilibradas perspectivas a corto plazo pueden dar lugar a movimientos laterales en el mercado de renta variable japonés, similares a los que se han observado en los últimos meses. Sin embargo, se muestran optimistas a medio y largo plazo debido a que se mantiene el desarrollo de dos temas clave: la mejora de la gobernanza empresarial, que impulsa una mayor eficiencia del capital y un mayor rendimiento para los accionistas, y el paso de la deflación a la inflación, que transforma gradualmente el comportamiento de los consumidores.

Creen que el mercado subestima el potencial de estos dos vientos de cola seculares. “Aunque las valoraciones precio-beneficio han vuelto a su media de 10 años, la relación valor de empresa /ebita sigue siendo significativamente inferior a la de otros mercados desarrollados, lo que, a nuestro juicio, es un mejor indicio del potencial de mejora de la eficiencia del capital”, sostienen.

Estos expertos observan que escepticismo del mercado ha aumentado recientemente al moderarse los buenos resultados de las empresas, pero defienden que periodos como éste son una oportunidad para que los inversores revisen su ponderación estratégica de la renta variable japonesa.