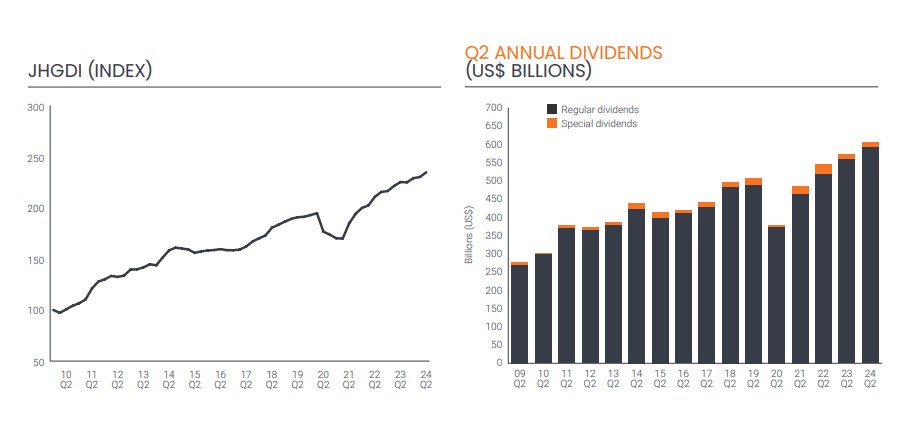

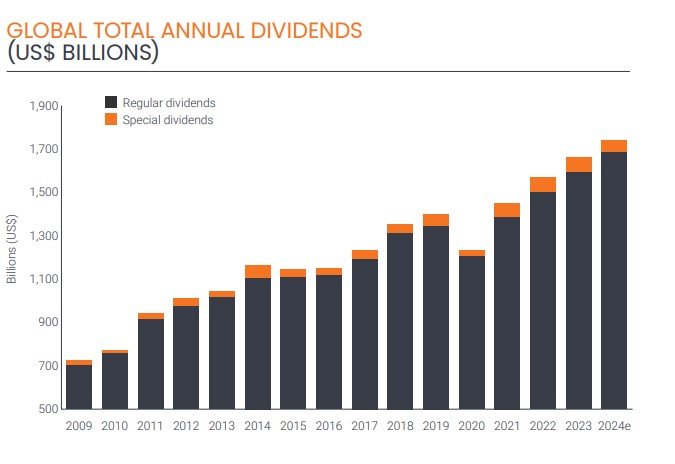

Los dividendos mundiales marcan un nuevo récord en el segundo trimestre del año

| Por Beatriz Zúñiga | 0 Comentarios

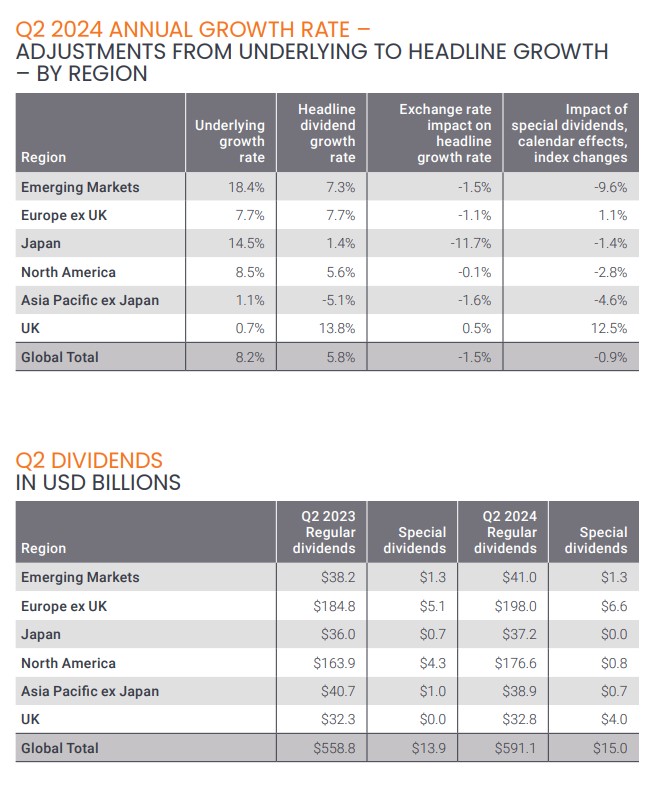

Los inversores mundiales centrados en la percepción de rentas disfrutaron de un segundo trimestre de 2024 muy sólido, según se desprende de la última edición del Janus Henderson Global Dividend Index. Las retribuciones se incrementaron un 5,8% en tasa general, hasta un máximo histórico de 606.100 millones de dólares. El crecimiento en tasa subyacente fue aún mayor, del 8,2%, tras descontar el lastre causado por los tipos de cambio, especialmente la debilidad del yen japonés.

Según explican desde la gestora, el inicio del pago de dividendos por parte de grandes empresas estadounidenses, como Meta y Alphabet, impulsó la tasa de crecimiento mundial del segundo trimestre en 1,1%, aunque de todas formas el panorama fue de crecimiento generalizado: a escala mundial, el 92% de las empresas aumentaron los dividendos o los mantuvieron estables. Además, un tercio de los sectores registró un crecimiento subyacente de dos dígitos y solo en tres sectores descendieron los dividendos.

Análisis geográfico

El segundo trimestre es la temporada alta para Europa en lo que a reparto de dividendos se refiere. Los pagos aumentaron un 7,7% interanual, hasta un total de 204.600 millones de dólares, cifra que supone un récord histórico para la región. Francia, Italia, Suiza y España registraron dividendos récord. Más de la mitad del crecimiento de los dividendos europeos provino de los bancos, que se han beneficiado del entorno de tipos de interés más altos. Cabe destacar el caso de Alemania, donde las retribuciones cayeron un 1,2% interanual, lastradas principalmente por el gran recorte de dividendos llevado a cabo por Bayer. En Estados Unidos, los dividendos aumentaron un 8,6%; el 40% de este crecimiento se puede atribuir al hecho de que Meta y Alphabet pagaron un dividendo por primera vez.

El segundo trimestre también es importante desde el punto de vista estacional en Japón, donde las retribuciones aumentaron aproximadamente un 14% en tasa subyacente y marcaron un nuevo récord en yenes; no obstante, la debilidad del tipo de cambio impidió que en el segundo trimestre se superaran los anteriores máximos en dólares. La mayor contribución al crecimiento provino de Toyota Motor, que es la compañía que más dividendos paga en Japón y que realizó uno de los mayores incrementos tras los beneficios récord de su último año fiscal. En cuanto al resto de la región Asia-Pacífico, las retribuciones se mantuvieron estables en Hong Kong y se redujeron significativamente en Australia debido a un recorte por parte de Woodside Energy. Singapur, Taiwán y Corea del Sur registraron un crecimiento de dos dígitos.

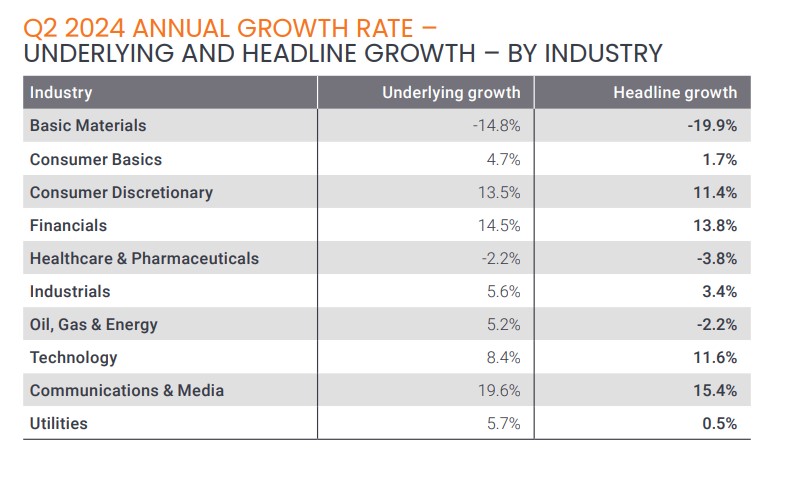

Visión por sectores

Una vez más, los bancos fueron el principal motor del aumento de las remuneraciones, con un tercio del incremento interanual subyacente. Los bancos europeos fueron los que más contribuyeron, aunque la tendencia fue evidente en todo el mundo. Las aseguradoras, los fabricantes de automóviles (especialmente en Japón) y las empresas de telecomunicaciones también contribuyeron de manera significativa al crecimiento en el segundo trimestre.

Perspectivas y evolución

Tras un sólido segundo trimestre, y para tener en cuenta la elevada contribución que podrían realizar este año los recién llegados al mercado de dividendos, Janus Henderson ha decidido mejorar su previsión de dividendos para 2024. El gestor espera que las empresas de todo el mundo distribuyan la cifra récord de 1,74 billones de dólares, lo que supone un aumento del 6,4% con respecto a 2023 en términos subyacentes (frente al 5,0% que estimaba cuando publicó su informe del primer trimestre) y equivale a un aumento en tasa general del 4,7% (frente al 3,9% de la estimación anterior).

“Teníamos expectativas optimistas para el segundo trimestre y el panorama fue aún más brillante de lo que preveíamos gracias a la fortaleza de Europa, Estados Unidos, Canadá y Japón. Las economías de todo el mundo han soportado en general bien la carga de unos tipos de interés más altos. La inflación se ha ralentizado y el crecimiento económico ha sido mejor de lo esperado. Además, las empresas se han mostrado resistentes y en la mayoría de los sectores siguen invirtiendo para crecer en el futuro. Este contexto favorable ha sido especialmente positivo para el sector bancario, que disfruta de unos márgenes sólidos y un limitado deterioro crediticio, lo que ha impulsado los beneficios y generado mucha liquidez para dividendos”, señala Jane Shoemake, directora carteras de clientes en el equipo Global Equity Income en Janus Henderson.

En su opinión, el inicio del pago de dividendos por parte de las grandes empresas estadounidenses de medios y tecnología Meta y Alphabet, junto con la china Alibaba, entre otras, es una señal realmente positiva que impulsará el crecimiento mundial de los dividendos en 1,1 puntos porcentuales este año. “Estas compañías siguen un camino bien consolidado por los sectores de crecimiento durante los dos últimos siglos, alcanzando un punto de madurez en el que los dividendos son una vía natural para devolver el excedente de liquidez a los accionistas. Al hacerlo, han desconcertado a los escépticos que decían que este grupo de empresas era diferente. El mercado bursátil simplemente evoluciona con el tiempo a medida que los sectores ascienden y descienden para satisfacer las necesidades cambiantes de la sociedad. Pagar dividendos también aumentará su atractivo para aquellos inversores para los que los dividendos son una parte vital de su estrategia de inversión y también podría animar a más empresas a seguir su ejemplo”, añade Shoemake.