Los errores más comunes de los inversores noveles y cómo evitarlos

| Por Rocío Martínez | 0 Comentarios

Gescooperativo -sociedad de inversión colectiva del Grupo Caja Rural- ha detectado los errores más frecuentes que cometen los nuevos inversores y en una guía que se enmarca dentro de su iniciativa para fomentar la cultura financiera, recuerda que la opción más efectiva para evitarlos es contar con el asesoramiento de un gestor profesional. A esto, la firma también añadiría la consecución de una buena formación y experiencia, que se logran con el tiempo.

“Invertir en los mercados financieros puede ser una herramienta poderosa para aumentar el patrimonio personal, pero para los inversores noveles, este camino está lleno de trampas y errores comunes”, señalan los expertos de la firma, que recuerdan que, con la llegada de septiembre, da comienzo el “nuevo curso” para los inversores. Esto significa un aumento del volumen de transacciones y la reactivación de las estrategias de inversión, lo que hace especialmente interesante tener en cuenta algunos consejos que ofrece la firma.

1.- Escasa educación financiera. Probablemente, este problema está en la base de todos los demás errores de inversión. De esta manera, no conocer que existen diferentes tipos de activos, su funcionamiento y los riesgos y ventajas asociados a cada uno de ellos, puede llevar a buscar soluciones sin fundamento, que no se ajusten a los objetivos de inversión, o peor aún, a ni siquiera ser consciente de esta necesidad.

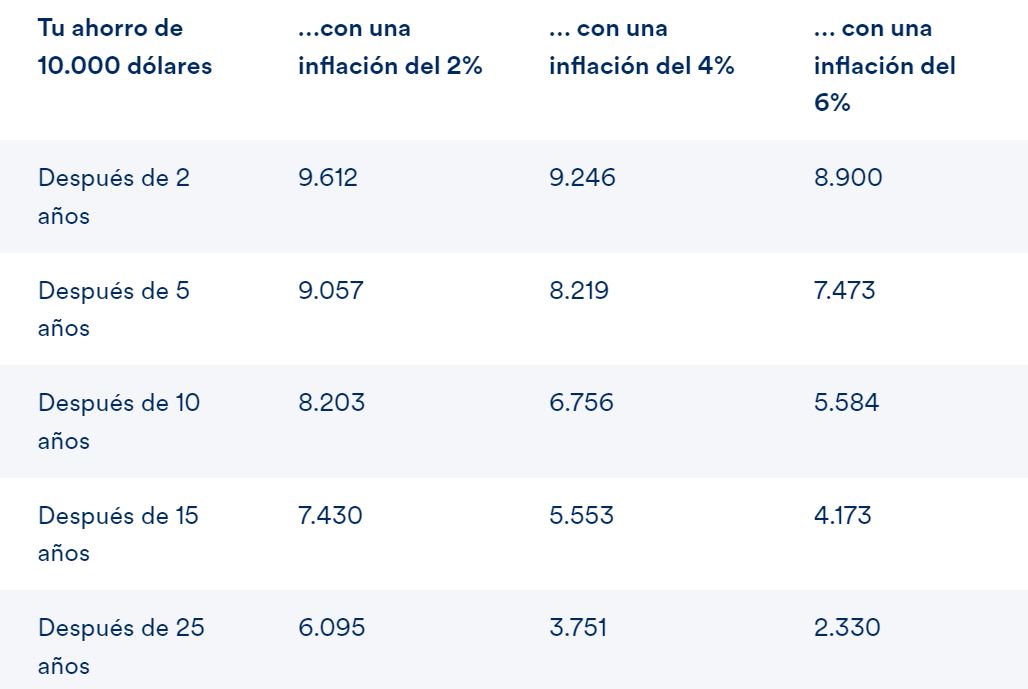

Además, es necesario tener en cuenta otras cuestiones, como la inflación. ya que es imprescindible conocer que nuestro patrimonio puede perder poder adquisitivo año tras año debido a este factor, según recuerdan en Gescooperativo. Carecer de educación financiera produce desconfianza, y puede conducir al inversor a no actuar.

2.- Ausencia de diversificación. «Muchas veces, el ser humano es egocéntrico, y cuando encuentra un producto financiero que considera bueno, directamente lo suscribe sin tener en cuenta los diferentes riesgos asociados», aseguran los expertos de Gescooporativo, que consideran que diversificar y hacer una apuesta por un solo activo puede llevar a multiplicar la vulnerabilidad de la inversión.

El comportamiento del mercado suele ser imprevisible la mayoría de las veces y por ello vale la pena siempre diversificar a modo de protección y para intentar no incurrir en pérdidas.

3.- Seguir lo que dicen otras personas con influencia. A diferencia de lo que ocurría antes, cuando la información financiera era solo accesible a una élite, hoy esta fluye por diversos canales, y siempre encontramos a alguien que nos anuncia cuál será el próximo Amazon o la siguiente criptomoneda de éxito, sin reparar en que cualquier recomendación puede estar sesgada por múltiples factores.

Cuando alguien decide realizar una inversión en un activo financiero y el criterio de selección no es suyo, lo más seguro es que no se vaya a sentir cómodo cuando se produzcan las inevitables fluctuaciones del mercado. De hecho, hoy en día, según la firma, esta es una de las actitudes más peligrosas para un inversor por la abundancia informativa existente de fuentes con diversos intereses.

4.- No tener un plan de inversión. Muchas veces el inversor, influido por las informaciones que recibe, puede creer que está ante el momento idóneo para invertir en activos de renta variable o de renta fija. Estas consideraciones tienen una importancia relativa si no se tiene en cuenta el propio ciclo vital del inversor.

¿El inversor es una persona joven, con una perspectiva de años por delante de desarrollo de carrera, o está cerca de la jubilación? Conocerse a uno mismo es un aspecto fundamental para diseñar un buen plan de inversión. La inversión más adecuada es aquella que se adapta a nuestras necesidades.

5.- Pensar que se puede predecir los movimientos del mercado. Considerar que el inversor es capaz de adelantarse a las inflexiones del mercado, prever sus puntos más bajos y altos, como si se dispusiese de un cronómetro. La experiencia nos dice que puede ser un error comprar cuando parece que el mercado está bajo, porque consideramos que está barato, y vender cuando se piensa que está caro.

A veces, puede ser así, pero no tienen por qué serlo siempre. Esta es una mentalidad más propia de un jugador de apuestas. En toda inversión es necesario que haya un análisis previo en el que el inversor marca su precio de entrada, que se puede ir revisando en función de la evolución de la compañía o de las perspectivas económicas.

6.- No saber controlar las emociones. Otro error clásico es dejarse llevar por las emociones que suscita el mercado en los inversores. Dejarse influenciar por situaciones de pánico o euforia no suele traer buenas consecuencias, como cortar las ganancias cuando estas se producen -principalmente por miedo a que la subida sea limitada o de corto alcance- o dejar correr las pérdidas en momentos bajistas por no querer aceptar que se ha cometido un error.

7.- Contar con un plan de inversión estático. Creer que un plan de inversión inicial es suficiente para garantizar el éxito a largo plazo es prácticamente una quimera. Toda cartera de inversión necesita ajustes periódicos para adaptarse a las circunstancias cambiantes del mercado y a la evolución de los objetivos financieros del inversor.

Gescooperativo recuerda que hay que tener en cuenta que, cuando un inversor establece su cartera, lo hace basándose en una serie de suposiciones y condiciones actuales, como su situación financiera, tolerancia al riesgo y expectativas de mercado. «Un buen plan de inversión no es estático y debe ajustarse periódicamente según la cambiante circunstancia del inversor y del entorno económico», aseguran en la firma, que añade que ello no solo ayuda a gestionar el riesgo, sino que también maximiza las oportunidades de alcanzar sus objetivos financieros a largo plazo.

8.- No conocer la fiscalidad asociada a los activos financieros. Este es un problema que puede llevar al inversor a adoptar decisiones poco óptimas. Por ejemplo, al invertir en renta variable española, un inversor puede elegir entre acciones, ETFs o fondos de inversión.

Sin embargo, desde el punto de vista fiscal, los fondos de inversión ofrecen ventajas significativas, como la posibilidad de traspasar inversiones sin tributar por las plusvalías hasta el momento del reembolso. Esta diferencia puede tener un impacto considerable en la rentabilidad neta de la inversión, según los expertos.

Consejos para evitar los errores…

Cuando un ahorrador desea adentrarse en el mundo de la inversión y carece del conocimiento y la experiencia necesarios, el modo más seguro y eficaz es contar con el apoyo de un gestor profesional. Un gestor experimentado puede proporcionar una orientación valiosa y adaptada a las necesidades específicas del inversor.

Ahora bien, es muy importantes que el inversor sea lo más claro y transparente posible con su gestor, compartiendo detalles sobre su situación vital, sus objetivos financieros y su perspectiva a corto, medio y largo plazo. Al proporcionar esta información, este profesional puede identificar mejor las necesidades del inversor y diseñar una estrategia de inversión personalizada que se ajuste a su perfil de riesgo y metas financieras. Este enfoque colaborativo no solo ayuda a evitar errores comunes, sino que también maximiza las oportunidades de éxito a largo plazo.