. Bankinter refuerza su división de banca privada con la incorporación de Carlos Zunzunegui

Los inversores que buscan apostar por grandes tendencias tienen una nueva opción para ello dentro de la gama de fondos de Bankinter. Así, Bankinter Gestión de Activos ha rediseñado el actual fondo que invertía en megatendencias para adaptarlo a la demanda y para atender a las necesidades de selección dentro de un escenario en el que se han multiplicado las nuevas tendencias. Con ese fin, ha creado Bankinter Platea Megatendencias, heredero del fondo Bankinter Megatendencias, para reforzar este nicho de demanda y enmarcarlo en la gama Platea de fondos perfilados.

Con este fondo, Bankinter Gestíon de Activos busca ofrecer a los clientes la posibilidad de concentrar en un único fondo sus posiciones en temáticos, así como ayudarles a simplificar su cartera ante la gran cantidad de alternativas de inversión en esta categoría, lo que hace muy difícil al inversor identificar, seguir o seleccionar los subyacentes finales.

El nuevo Platea pasa a ser un fondo puro de renta variable, ya que la política de inversiones vira hacia el incremento del peso en renta variable, que pasa del 60% a más del 80%. De este modo, se adecúa a las preferencias de inversores con mayor apetencia por el riesgo en los mercados y también con mayor patrimonio.

Para estos inversores de mayor volumen, Bankinter Platea Megatendencias ha creado una clase A de este fondo, para inversiones de más de 50.000 euros, y una clase B, para las superiores a los 200.000 euros. Con ellas, seguirán conviviendo las existentes clases C (para mandatos) y R, más asequible, para inversiones a partir de 10 euros.

En cuanto a la cartera de inversiones, este fondo de fondos global invierte en otros fondos de inversión y en ETFs o fondos cotizados que están ligados a grandes temáticas, como la tecnología, el cambio climático, la demografía y el cambio social, entre otros. La diferencia frente al fondo anterior se centra en que las posiciones en los activos de los fondos en los que invierten (subyacentes) serán más concentradas.

Asimismo, sigue teniendo un horizonte temporal recomendado de tres a cinco años, además de ser de gestión activa, a la vez que flexible tanto en lo que se refiere a tendencias como a exposición decidida en los activos en los que invierte. Tampoco tiene restricciones de inversión por sectores, por regiones o por divisas.

Abante, que completó en junio la integración del 100% de Dux Inversores, mantendrá la marca para desarrollar el negocio de la firma de plataforma para asesores financieros y gestores. Su objetivo será ayudar a este perfil de profesionales a impulsar sus propios proyectos, dando soporte administrativo y regulatorio en un contexto cada vez más exigente.

La plataforma, en la actualidad, cuenta con activos por 500 millones de euros y en Abante son conscientes de que es un proyecto «de varios miles de euros», de tal manera, que esperan que a tres años vista -para 2028- se alcancen los 5.000 millones de euros.

“La escala te da ventajas en el entorno actual y creemos que la plataforma de Dux es una alternativa para entidades de tamaño pequeño y mediano que ya existen y quieren mantener la independencia, así como para proyecto nuevos”, comentó Santiago Satrústegui, presidente de Abante. Se trata de un nuevo paso en la estrategia de crecimiento de la firma, que en junio formalizó la compra Welzia, la cuarta entidad que integra desde que firmó la alianza estratégica con Mapfre en 2019.

Tras las integraciones, Abante gestiona 9.000 millones de euros, una cifra que asciende a 13.000 millones de euros sumando el patrimonio asesorado, y presta servicio a más de 13.000 clientes. Esto supone haber más que triplicado el tamaño en seis años.

Abante tiene previsto doblar el patrimonio gestionado en los próximos cinco años, con un modelo de negocio que pone el foco en el asesoramiento financiero y patrimonial global a personas, grupos familiares y empresas.

Este crecimiento se realizará, sobre todo, de forma orgánica, aunque no es descartable operaciones de pequeño tamaño -unos 200 o 300 millones de euros- que no suponen grandes problemas para Abante a la hora de ser integradas en el grupo. Unas cifras más modestas que las operaciones realizadas hasta la fecha, puesto que la adquisición de menor tamaño hasta la fecha había sido de 600 millones. Las operaciones de gran calado, por ahora, no están en el horizonte.

El presidente de Abante explicó que “siendo este crecimiento muy destacable, lo más importante es lo cualitativo, el valor añadido que somos capaz de prestar a los clientes”. En este sentido, y respecto al desarrollo del negocio de Abante en los últimos años, Satrústegui destacó «el impulso que ha supuesto el crecimiento en los servicios patrimoniales globales a clientes, gracias a la mejora y ampliación de los servicios especializados» que presta la firma, en especial los servicios de asesoramiento inmobiliario, asesoramiento corporativo, servicios a family offices y en el área de inversiones alternativas, «dentro de un modelo de negocio en el que se trabaja como una única compañía y sin conflictos de interés».

Apuesta por la inteligencia artificial

Y con la vista puesta en el futuro, Abante, que lleva varios años invirtiendo en tecnología, está realizando una apuesta clara por la inteligencia artificial como palanca de crecimiento para los próximos años. La firma de asesoramiento financiero y gestión de patrimonios ha desarrollado en los últimos meses planes de formación para empleados y está comenzando a implementar casos de uso en distintos procesos internos. “La tecnología nos ha permitido ganar más eficiencia y con la inteligencia artificial, que tenemos clarísimo que es una gran disrupción, creemos que hay que hacer una apuesta clara para mejorar los procesos y poder dedicar más tiempo de calidad a los clientes”, explicó Satrústegui.

En este sentido, el directivo admitió que este año han realizado menos contrataciones, con el fin de calibrar la eficiencia de la aplicación de las nuevas tecnologías en el ámbito del asesoramiento. Eso sí, no descarta que en un futuro la firma vuelva a un mayor ritmo de reclutamiento de nuevo talento.

Aniversario en Aragón

Por otra parte, Abante celebra su décimo aniversario en Aragón y continúa con su plan estratégico para seguir creciendo y consolidando su modelo de negocio en la zona. La oficina de Abante en Aragón tiene un patrimonio gestionado y asesorado de más de 200 millones de euros de sus clientes, que son tanto inversores particulares como familias empresarias, grupos familiares e instituciones que necesitan una propuesta de asesoramiento global, especializada y a la medida.

Una de las áreas de mayor crecimiento de estos últimos años en Aragón ha sido la relacionada con las empresas y grupos familiares, a las que la entidad asesora y acompaña de una forma coordinada con los distintos equipos de especialistas para ayudarlas en el ámbito del patrimonio, la familia y la empresa.

Álvaro Lana, director de Abante en Aragón, explica que “la buena evolución y el crecimiento que hemos tenido en estos diez años ha sido posible por el asesoramiento diferencial que damos a nuestros clientes. En Abante siempre hemos trabajado como una única compañía, de forma independiente y con una estructura de partnership en la que la mayoría del capital pertenece a los socios ejecutivos que tienen dedicación exclusiva porque creemos que es lo que realmente garantiza el compromiso y la alineación en el largo plazo con los intereses de nuestros clientes”.

Esta edición tiene una particularidad: ofrece a la vez actualidad y perspectiva histórica. Los primeros cien años de la gestora MFS y el cumpleaños número 30 del real brasileño han servido de hilo conductor para esta edición número 40.

MFS es sinónimo de fiabilidad en Latinoamérica, de eso que llaman “alta convicción”, que podría ser sinónimo de “filosofía” o “principio rector”. Y la gestora lo mantiene desde hace 100 años, de crisis en crisis, siguiendo la construcción de la economía estadounidense, actual punto de referencia de gran parte de las finanzas mundiales.

En Latinoamérica, la medida son 30 años, como mucho 40, para construir los consensos necesarios que logren una estabilidad monetaria y, en general, del sistema democrático. Por favor, no se pierdan los artículos sobre la creación del real brasileño (de nuestro corresponsal Pedro Pligher) y los actuales pesos de México y Chile. Son trepidantes como una película de acción. Y, luego, con la entrevista que nos concede Juan Salerno, socio de Compass, tratamos de descifrar Argentina, ese país que desafía a los analistas internacionales.

Recomendamos el barómetro de carteras de los mercados Latam y US Offshore realizado por Natixis. En lo que va de 2024 los inversores han tenido un giro claro hacia la renta fija, midiendo mucho la duración, drenando el mar de efectivo en el que navegan y, lamentablemente para algunos, dejando de lado los activos alternativos. ¿Son conservadores, incluso tibios, los inversores de la región?, les remitimos al artículo sobre los 30 años del real brasileño y las políticas monetarias de la región: la prudencia es sinónimo de inteligencia en muchos países.

Pero la experiencia muestra que todo llega y que, al final, las nuevas propuestas de inversión terminan calando. En Chile este año se está viendo un auge espectacular de los activos alternativos, tanto que, como explica nuestra corresponsal, Javiera Donoso, la industria está ahora ocupada (o preocupada) por controlar la fiabilidad de las inversiones.

El análisis de carteras de Natixis muestra que la moda de la inteligencia artificial se ha traducido en compra de activos. Por ello resulta interesante el artículo de Cecilia Prieto sobre una de las aristas de la AI: su enorme consumo energético, que convierte la innovación en un auténtico obstáculo para la transición energética.

Desde nuestras páginas, y siempre en estrecha relación con la renta fija y la política monetaria, los especialistas de Janus Henderson profundizan en uno de los grandes temas del momento: el mercado laboral estadounidense. Los expertos buscan elementos de análisis y datos para interpretar esa tendencia clave para la política monetaria actual.

Certezas hay pocas, pero cuando miramos México, la tendencia a acercar las industrias y preservar las cadenas de suministro (incluso por encima de la rentabilidad) es ya un hecho. Así lo explica Luis Yance, director de renta variable de SAM Asset Management. De la mano de nuestro corresponsal Antonio Sandoval comprobamos que firmas como Vector Casa de Bolsa están aprovechando la materialización de esa bonanza con planes de negocio audaces y orientados al crecimiento.

El próximo miércoles 25 de septiembre de 2024 (de 09:00 a 10:30 am), Invesco celebrará su nuevo desayuno Invesco ETFs en su oficina de Madrid, para presentar su nueva gama BulletShares UCITS ETFs, además de otros productos y sus últimas novedades con Paul Syms, experto en la gama de ETFs de renta fija y materias primas.

Los BulletShares UCITS ETFs de Invesco pueden ofrecer exposición específica a bonos corporativos con grado de inversión en dólares y euros, con vencimientos comprendidos entre 2026 y 2030.

Se puede optar por clases de distribución trimestral o por clases de acumulación, que buscan proporcionar un flujo de rentas periódicas como un bono o reinvierten los pagos de cupones hasta el vencimiento final.

Nordea Asset Management ha organizado una nueva edición de sus conocidos desayunos nórdicos para el próximo 19 de septiembre, en Madrid. Según explican desde la firma, durante este encuentro se repasarán los aspectos macroeconómicos más importantes de cara a la recta final del año y se presentará su estrategia de renta fija y otra de renta variable, que encajan en este entorno de mercado, dando respuesta a los principales retos de 2024.

El Desayuno Nórdico tendrá lugar el jueves, 19 de septiembre, en las oficinas de Nordea Asset Management, ubicadas en Pedro Muñoz Seca 2, 6ª planta (Cloudworks), a las 9:00 horas.

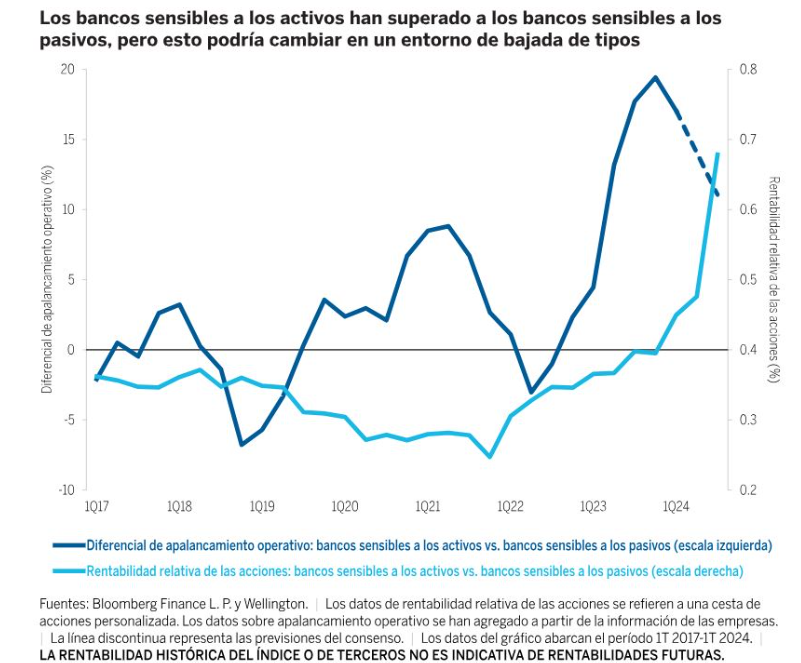

No cabe duda de que los tipos de interés siguen formando una parte sustancial del debate. Tradicionalmente, el sector financiero europeo ha sido un robusto generador de alfa, porque, como suelo decir a mis clientes, en Europa hay 44 países y 44 sistemas bancarios diferentes. Y, si bien esto no es lo más recomendable en términos de eficiencia económica para Europa, brinda un enorme potencial de valoraciones incorrectas y de divergencia en los indicadores fundamentales. A medida que los tipos bajen, espero una mayor divergencia por países en los bancos respecto a la trayectoria de la rentabilidad del capital y de los dividendos que debería traducirse en una mayor dispersión de las cotizaciones en el sector.

Los bancos sensibles a los activos —en general, ibéricos, italianos, griegos e irlandeses—, al ser más vulnerables a los recortes de los tipos de interés por el vencimiento más corto de sus activos en comparación con sus pasivos, se han beneficiado de la coyuntura que se ha dado hasta ahora de «tipos más altos durante más tiempo», y su capacidad de generar flujos de caja libres a corto plazo está en su punto máximo. No obstante, su rentabilidad ha tocado techo y han sido los más reevaluados en los últimos meses. En cambio, los bancos sensibles a los pasivos —en general, del Benelux, Francia, Alemania y el Reino Unido— siguen una peor dinámica de resultados empresariales y su generación de flujos de caja libres es propia de mínimos o mitad de ciclo, si bien creo que, en un entorno de bajadas de tipos, podemos esperar de ellos un mayor crecimiento de los beneficios y rentabilidades robustas. Por estos motivos, soy de la opinión de que, de cara a los próximos tres a cinco años, la relación rentabilidad-riesgo de los bancos sensibles a los pasivos se presenta más prometedora que la de sus equivalentes sensibles a los activos.

Reflexiones finales

Como analista del sector bancario europeo, el actual contexto de cambio constante y dispersión al alza me resulta apasionante. En mi opinión, el sector ofrece un terreno fértil a los inversores activos que cuenten con la capacidad de análisis necesaria para distinguir a los probables ganadores de los perdedores.

Tribuna de Thibault Nardin, analista de industrial global, Wellington Management.

La unidad de banca de inversión de Kutxabank ha pasado a denominarse Kutxabank Investment, después de la aprobación por parte de Norbolsa del cambio de su denominación social. Esta evolución responde a la ambición de la sociedad de valores de seguir creciendo en la actividad en la banca de inversión y aportar valor al Grupo Kutxabank.

Kutxabank Investment continuará operando, como hasta ahora, como sociedad de valores perteneciente al Grupo Kutxabank, supervisada por la CNMV.

Kutxabank controla desde el mes de febrero el 100% del capital de la sociedad, de la que es accionista único, en línea con la apuesta estratégica del grupo financiero por una unidad especializada en la prestación de servicios financieros, M&A y el asesoramiento en los mercados de capitales.

En ese sentido, el plan estratégico 2025-2027 en el que trabaja el Grupo seguirá apostando por reforzar la calidad de los servicios a disposición de sus clientes. Kutxabank Investment desarrollará un papel clave en las nuevas líneas de negocio del Grupo, reforzando las capacidades en banca de inversión y los servicios de acceso a los mercados para empresas, emisores públicos e inversores institucionales.

Crecimiento y diversificación de servicios de valor añadido

Kutxabank Investment incrementó su cifra de negocio un 10,7% en el primer semestre de 2024, un período en el que registró una evolución positiva en todas sus líneas de actividad y materializó importantes hitos en mercado de capitales, M&A e innovación tecnológica aplicada a los servicios financieros.

Esta evolución se ha visto reforzada con una estrategia de continua incorporación y diversificación de los servicios de valor añadido prestados por Kutxabank Investment y la potenciación de sinergias y la colaboración entre las unidades del Grupo.

Entre las principales actuaciones en el periodo destacan la consolidación como asesor de referencia en el mercado de capitales, trabajando con 34 emisores de renta fija. En emisiones a largo plazo, ha participado con dos de emisores públicos: Gobierno Vasco y Junta de Andalucía, ambas sostenibles, y cuatro privados: Enagas, El Corte Inglés, Redeia e Iberdrola; estas dos últimas, emisiones verdes. En programas de pagarés, Kutxabank Investment se ha incorporado como colocador en los programas de Eroski, OPDE Energy (verde) y Abertis y participa en el programa de Ferrovial. Con estas incorporaciones, se refuerza su posicionamiento como una de las entidades líderes en España, con una cuota de mercado en el MARF del 30%.

En M&A, la actividad de banca de inversión de Kutxabank Investment ha tenido un excelente comportamiento, tanto en el segmento de pequeñas y medianas empresas, como en el desarrollo de la alianza estratégica del Grupo Kutxabank con Alantra para grandes operaciones. Esta estrategia está cristalizando en un importante crecimiento de mandatos de empresas cotizadas y no cotizadas.

En innovación tecnológica, Kutxabank Investment, en colaboración con Kutxabank, ha desarrollado una nueva plataforma para prestar servicios financieros 100% digitales. Con este nuevo servicio se responde a las tendencias y demandas de un tipo de clientes, con una solución de inversión que ofrece características diferenciales, desde el punto de vista de independencia y la transparencia, de la mano de la digitalización.

Este comportamiento positivo se ha registrado también en el resto de líneas de actividad de Kutxabank Investment: intermediación, gestión de carteras y securities services.

Novedades y nuevos fichajes en Banca March: César Gil Cano, hasta ahora gestor en CaixaBank AM, se ha incorporado a la entidad como responsable de Gestión Discrecional de Carteras, un proyecto en el que se combina el análisis macroeconómico con la construcción de carteras, la selección de fondos y el asesoramiento.

Según ha podido saber Funds Society, sustituirá en su nuevo puesto a Carlos Andrés, queasumirá nuevas funciones dentro del grupo.

César Gil Cano cuenta con más de 20 años de experiencia en el mundo de la gestión de activos, destacando su faceta de selector de fondos, gestor y director de equipos. Era, en su último puesto, Lead Portfolio Manager al cargo de la gama de fondos perfilados Soy Así, dentro del equipo de Investment Solutions de CaixaBank Asset Managment. La gama, compuesta por tres fondos (CaixaBank Soy Así Cauto, CaixaBank Soy Así Flexible y CaixaBank Soy Así Dinámico), cuenta con activos cercanos a los 4.000 millones de euros, según datos consultados a VDOS.

En la entidad trabajó durante algo más de tres años, en los que también ocupó puestos como director de fondos de asset allocation y de integración de fondos de fondos. Llegó allí tras la absorción de Bankia, donde fue responsable de fondos de fondos durante más de tres años y, anteriormente, durante casi 13 años, se desempeñó como gestor de fondos. Antes de la integración en Bankia, había sido gestor en Caja Madrid, según su perfil de LinkedIn.

Asimismo ha trabajado como profesor invitado en el IEB. Es licenciado en Derecho y Económicas por la Universidad Carlos III de Madrid y tiene un Máster en mercados financieros e inversiones alternativas por el Instituto BME (Bolsa de Madrid).

Crescenta, la primera gestora digital de España para la inversión en fondos de capital privado, ha incorporado a Ana Serrano a su equipo como Manager de Legal y Cumplimiento Normativo. Se une a Crescenta tras seis años de experiencia como abogada en el equipo de Fund Formation de la firma legal Cuatrecasas.

Serrano cuenta con una sólida formación en derecho mercantil y regulatorio y está especializada en el asesoramiento regulatorio a gestoras de fondos de capital privado españolas e internacionales. Destaca su experiencia en la constitución de fondos de capital privado de gestoras de primer nivel y su asesoramiento en los órganos de gestión de gestoras y sociedades de capital riesgo.

En palabras de Ana Serrano: «Estoy muy emocionada por embarcarme en esta nueva aventura que supone trabajar en Crescenta, una gestora innovadora que ha llegado para revolucionar el mundo del private equity. Me ilusiona poder contribuir, a través de mi experiencia y conocimientos en el sector legal y financiero, a facilitar el acceso del inversor minorista a un asset class tan atractivo, hasta ahora reservado a unos pocos».

Serrano es graduada en Derecho y Administración y Dirección de Empresas por la Universidad de Valencia. Además, cursó el doble máster en International Business Law y en Acceso a la Abogacía en ESADE y en University of Melbourne. Ha asistido a formaciones especializadas de Invest Europe y cuenta con un posgrado en Valoración de Empresas y Contabilidad de Sociedades.

Casi 200 voluntarios de Banco Santander -profesionales de la red de oficinas, de los centros corporativos, antiguos empleados del banco, directores y directoras territoriales y otros directivos- han colaborado como formadores en los más de 1.000 talleres de educación financiera de Finanzas para Mortales impartidos en el primer semestre del año por toda la geografía española.

Los talleres, cuyo volumen supera ya la actividad total de 2023, se han desarrollado en distintas ciudades y municipios españoles, con una actividad destacada en las comunidades autónomas de Galicia, Castilla y León, Andalucía y Madrid.

Personas mayores de 65 años; estudiantes de Primaria, ESO; Bachillerato y FP; personas con discapacidad intelectual; población adulta y colectivos de ONGs o en riesgo de exclusión social han sido los destinatarios de estas sesiones de formación; en total, más de 20.000 personas beneficiadas.

“Para nosotros, uno de los pilares clave para conseguir la inclusión es la educación financiera. Por ello, estamos redoblando nuestro esfuerzo para que, a través del voluntariado Santander y como profesionales del sector de la banca, podamos acercar el mundo de la economía y las finanzas a todas las personas, porque estamos convencidos de que es la base para convertirse en ciudadanos bien informados y preparados para gestionar nuestras finanzas y consumir de una manera más responsable”, explicó Marta Aisa, directora de Sostenibilidad y Banca Responsable de Santander España.

Una formación a medida

Cada colectivo recibe una formación adaptada a sus necesidades y demandas. Para los senior, el itinerario formativo pone el foco en el conocimiento y manejo de la banca digital, conceptos clave sobre ciberseguridad -principales estafas y fraudes, prevención ante ciberdelincuentes o consejos para una vida digital segura-, y el uso de los cajeros automáticos, operaciones con y sin tarjeta o trámites útiles y habituales.

Para los más pequeños, por ejemplo, se abordan conceptos como el dinero, las tarjetas, las transacciones, ingresos, gastos… a través de juegos y resolución de problemas sencillos en las clases de 1º y 2º de Primaria; en 3º y 4º, se suman conceptos como el trabajo y el sueldo o qué es una empresa y en 5º y 6º de Primaria se aborda también la planificación y el presupuesto, el concepto del ahorro, o cómo analizar el resultado de tus ingresos y gastos con ejemplos sencillos.

En 2023, más de 440 profesionales voluntarios de Banco Santander participaron como formadores en los distintos talleres de educación financiera gratuitos que se imparten a través del programa Finanzas para Mortales, que se desarrolla con la colaboración del Santander Financial Institute (SANFI), ‘Tus Finanzas, tu Futuro’, impulsado desde la Asociación Española de Banca (AEB) o ‘Educación Financiera en las Escuelas de Cataluña’, promovido por el Instituto de Estudios Financieros.