El número 35 y correspondiente a septiembre de 2024 de la revista de Funds Society España ya está en la calle y los suscriptores españoles lo recibirán en los próximos días.

Les ofrecemos un resumen en vídeo, de la mano de algunos de los colaboradores que han escrito tribunas de opinión y también expertos de la industria de gestión de activos y asesoramiento que nos han dado su visión en algunos de los artículos. En el vídeo, explican algunas de las claves del contenido en el que han participado.

Entre los protagonistas, Iratxe Oria, directora de Inversiones en CBNK Gestión de Activos, y César Villacampa, jefe de Negocio de Banca Privada de Ibercaja, nos hablan de sus propuestas en gestión discrecional de carteras.

También Juan Prieto, fundador de Corporance Asesores de Voto, habla de las últimas tendencias en la implicación de los inversores institucionales en las juntas de accionistas.

Nabil El-Asmar Delgado, Head of Iberia de Vontobel, María Vereterra, Client Manager de Schroders, y Víctor Asensi, subdirector en España y Latam de DPAM, comentan el reto que supone la inteligencia artificial para la sostenibilidad y la transición energética.

Borja de Cruïlles, socio de iCapital, explica algunas de las últimas tendencias de los family offices mientras Elena Moya, Senior Product Specialist Spain, MIFL, Ghezlane El Khorouj, Portfolio Manager de Amundi Iberia, y Leslie Griffe de Malval, gestor de fondos de renta variable mundial de Crédit Mutuel Asset Management, analizan retos y oportunidades que ofrecen los mercados chinos.

Por último, Maximilian Martin, responsable global de Filantropía en Lombard Odier y Álvaro Pérez-Pla Sobrino, director de Open Value Foundation, explican las diferencias entre filantropía e inversión de impacto.

Además, la lectura de la revista les ayudará a recertificar sus titulaciones EFPA.

Foto cedidaChair Powell answers reporters' questions at the FOMC press conference on September 18, 2024.

La Reserva Federal de Estados Unidos (Fed) cumplió con las expectativas que su presidente, Jerome Powell, sembró en la reunión de Jackson Hole y ayer anunció un recorte de tipos de 50 puntos básicos, el primero desde 2020. La bajada se daba por sentada y estaba descontada en los mercados, pero el debate se situaba en si la Fed optaría por una reducción de 25 o 50 puntos básicos. Finalmente, su postura ha sido la más agresiva y, con cierta sorpresa, ha optado por la segunda opción, ¿por qué?

“Ha sido una reunión muy reñida, con los mercados divididos entre un inicio del ciclo de recortes de 25 o 50 puntos básicos, y finalmente la Fed ha apostado fuerte con un recorte de 50 puntos básicos. Ciertamente, el mercado laboral se ha enfriado en los últimos meses y la inflación ha seguido bajando. El recorte parece preventivo, y tanto el gráfico de puntos que lo acompaña como los comentarios de la conferencia de prensa ponen de relieve una mayor cautela en lo que respecta al ritmo y la magnitud de la política de relajación en el futuro. En conjunto, se trata de un recorte algo agresivo. Sin embargo, una cosa es cierta: las ‘palomas’ están al mando y cualquier debilidad adicional del mercado laboral conllevaría más recortes y más rápidos. Y ahora los mercados lo saben. Mantenemos nuestra opinión de que el aterrizaje suave sigue siendo el resultado más probable para este año”, añade Salman Ahmed, responsable global de macro y asignación estratégica de activos en Fidelity International.

En cambio, para Guy Stear, director de Estrategia de Mercados Desarrollados de Amundi Investment Institute, la gran noticia no es tanto el recorte de 50 puntos básicos, sino el recorte de las previsiones de crecimiento y la fuerte revisión a la baja de los puntos. “La Fed parece segura de haber ganado la batalla contra la inflación y reconoce que la política monetaria es ahora demasiado restrictiva, sobre todo ante las amenazas que pesan sobre el crecimiento”, destacaStear.

En opinión de Tiffany Wilding y Allison Boxer, economistas en PIMCO, “las acciones de la Fed sugieren que vio un cambio en el equilibrio de riesgos en torno a la inflación y el empleo, lo que justifica un ajuste más rápido hacia la neutralidad de lo que muchos representantes de la Fed habían pensado anteriormente”. Según su análisis, históricamente, si se observan los ciclos de la Fed desde mediados del siglo XX, un recorte inicial de tipos de 50 puntos básicos suele preceder o señalar un ciclo de relajación recesivo, es decir, una serie de recortes de tipos generalmente más bruscos, profundos o prolongados destinados a impulsar una economía en dificultades.

La cuestión del mercado laboral

Son varias las voces que apuntan a que este recorte agresivo se debe al mercado laboral. “El razonamiento es, pues, el siguiente: la economía sigue yendo bien, pero hay una alerta en el mercado laboral. Al responder con firmeza a este cambio en el mercado laboral, la Fed limita el riesgo de contagio al resto de la economía y reduce la probabilidad de recesión en los próximos meses. El recorte de 50 puntos básicos tiene estas cualidades”, explica Philippe Waecther, economista jefe de Ostrum AM (Natixis IM).

En este sentido, Christian Scherrmann, economista para EE.UU. en DWS, añade: “Consideramos la decisión política de ayer como una póliza de seguro para proteger los mercados laborales de un mayor deterioro, lo que es incompatible con el logro de un aterrizaje suave. En la conferencia de prensa, el presidente de la Fed confirmó en cierto modo esta opinión, al referirse a la decisión como una ‘recalibración adecuada’ con respecto al enfriamiento de las condiciones del mercado laboral. Sin embargo, reiteró que no siguen un rumbo preestablecido, ya que pueden ralentizar o acelerar sus esfuerzos. En última instancia, esto significa que la Fed sigue dependiendo de los datos y que el gráfico de puntos ‘no es un plan de política’ y 50 puntos básicos no es el nuevo ritmo.

Evitar una recesión

Para Donald Ellenberger, Senior Vice President y gestor de Federated Hermes, al recortar 50 puntos básicos en lugar de 25, la Fed indicó que confía en que la inflación siga una senda sostenible hacia el 2%. “Los miembros del FOMC redujeron su previsión de inflación subyacente del 2,2% al 2,3%. Pero la medida más importante parece demostrar que están decididos a lograr un aterrizaje suave evitando que la ralentización del mercado laboral arrastre a la economía a la recesión”, aclara.

Para Franco Macchiavelli, analista de mercados independiente, apunta que de los pocos motivos que podrían dar forma a esta sorpresiva decisión de la Fed, son los intereses de la deuda gubernamental en Estados Unidos, que no solo crece a un ritmo exponencial, sino que ya supera el gasto en defensa militar del gobierno. “No obstante, la Fed ha pecado de irresponsable, permitiendo que la narrativa tan dispar entre 25 y 50 puntos básicos esté tan vigente en el mercado, en lugar de marcar una hoja de ruta más clara que le permitiese al mercado ir descontando el movimiento en la reunión de septiembre y evitar picos de alta volatilidad, tal y como descuenta el mercado de opciones”, explica.

El analista considera que los mercados han ido muy lejos descontando una recesión, principalmente apoyados por una debilidad del mercado laboral, y porque consideran que la Fed se ha quedado atrás respecto al resto de bancos centrales que ya han iniciado los recortes de tipos. “Sin embargo, llama la atención la disparidad entre optimismo y pesimismo, principalmente basados en la narrativa de que la economía de Estados Unidos está muy débil y al borde de la recesión, pero…¿la economía de EE.UU. está tan débil como se piensa?”, reflexiona Macchiavelli.

“No creemos que la economía de Estados Unidos esté actualmente en recesión. El gasto de los consumidores sigue siendo resistente y el crecimiento de la inversión parece estar acelerándose. Sin embargo, a medida que las presiones inflacionarias disminuyen, la Fed parece centrada en garantizar que el crecimiento y los mercados laborales de EE.UU. sigan siendo sólidos alineando la política monetaria con la economía actual, que parece mucho más normal ahora que la serie de shocks relacionados con la pandemia que impulsaron la alta inflación han disminuido en gran medida”, añaden los economistas de PIMCO.

Hoja de ruta

Para los expertos, ahora el foco está puesto en cuándo será el siguiente recorte y, de nuevo, si será de 25 o 50 puntos básicos. “La clave para la Fed consistirá ahora en calibrar cuidadosamente el ritmo de la flexibilización a medida que la inflación siga acercándose al objetivo y la economía se ralentice. De hecho, aunque el presidente Powell podría señalar que los 50 puntos básicos serán la excepción y no la regla durante este ciclo de relajación, la Fed debería estar preparada para moverse con estos pasos más largos si observa nuevos signos de debilidad”, apunta James McCann, Deputy Chief Economist de abrdn.

Los economistas de PIMCO creen que la Fed está en camino de relajar la política monetaria en movimientos de 25 puntos básicos en cada una de sus próximas reuniones. “Sin embargo, la Fed sigue dependiendo de los datos. Si el mercado laboral se deteriora más rápido de lo esperado, esperamos que la Fed haga recortes más agresivos”, matizan.

En opinión del economista jefe de Ostrum AM (Natixis IM) ,“la Fed continuará, pero la amplitud de los recortes por venir dependerá del ritmo del mercado laboral, mientras que la inflación se ralentizará con la fuerte caída del precio del petróleo. La cuestión sigue siendo la del BCE, cuyo recorte de la semana pasada ya parece ridículo”.

Desde DWS consideran que iniciar el ciclo de bajadas de tipos con un paso mayor no está exento de problemas. “Por un lado, implica un aumento de la confianza de los banqueros centrales en la previsión de la inflación, aunque el factor principal de la decisión adoptada fueron probablemente las incertidumbres sobre las perspectivas del mercado laboral. Esto conlleva el riesgo de que la Fed tenga que recalibrar su función de reacción a los datos entrantes, como hemos visto en el pasado reciente”, explica Scherrmann.

Visión de conjunto

Con este recorte de tipos, la Fed inicia el mismo camino que la mayoría de los bancos centrales de los mercados desarrollados y en consecuencia, las condiciones financieras mundiales seguirán relajándose en los próximos meses. “Esto permitirá a varios bancos centrales de mercados emergentes reanudar o continuar los ciclos de relajación que ya habían iniciado antes que la Fed. El descenso de los tipos libres de riesgo en el mundo desarrollado también reducirá los costes de endeudamiento externo de los emisores de los mercados emergentes, disminuyendo así los riesgos de refinanciación y mejorando la sostenibilidad de la deuda. El ciclo de relajación incentivará a los asignadores de activos a aumentar el riesgo en los mercados emergentes, ya que el atractivo de los instrumentos del mercado monetario y de los tipos de los mercados desarrollados core disminuirá gradualmente”, contempla Carlos de Sousa, gestor de carteras de deuda de mercados emergentes de Vontobel.

Respecto a cómo han respondido los mercados, Carlos del Campo, del equipo de inversiones de Diaphanum, considera que la reacción de las bolsas no ha sido violenta ya que 50pb era una posibilidad muy real, pero “en renta fija sí que podemos observar una consolidación del abandono de la histórica inversión de la curva de tipos de los últimos años”.

Infranity, especialista en inversión en infraestructuras y parte del ecosistema de Generali Investments, ha anunciado el lanzamiento de su estrategia Enhanced Return Debt. El fondo combinado, junto con los compromisos de coinversión, ya ha superado la mitad de su objetivo, al alcanzar los 1.585 millones de euros en compromisos.

Según destaca la gestora, el Enhanced Return Debt Fund (ERDF) ha recibido capital inicial del Grupo Generali y un fuerte apoyo de inversores recurrentes. Además, atrajo un interés considerable de nuevos inversores institucionales sofisticados, como fondos de pensiones, fondos soberanos, además de compañías de seguros e inversores tradicionales en esta clase de activos.

«El ERDF de Infranity se encuentra en una posición única, centrándose en oportunidades de deuda senior en el segmento de deuda de subinvestment grade de infraestructuras, que ofrece un atractivo valor relativo», añaden. El fondo se clasificará con arreglo al artículo 8 del reglamento SFDR en materia de sostenibilidad, con ambiciosos objetivos ESG y una asignación del 50% del fondo a soluciones climáticas, con especial atención a las energías renovables, los proyectos de transición energética con bajas emisiones de carbono y las infraestructuras digitales y sociales esenciales.

En consonancia con el modelo operativo de Infranity, la inversión del capital se está produciendo a un ritmo elevado. Ya se han ejecutado cinco activos semilla, por un valor total de 310 millones de euros. Entre ellos se incluye la inversión en el sector de las energías renovables, con 125 millones de euros de financiación para una plataforma solar IPP italiana.

“El interés de los inversores en nuestro fondo de deuda enhanced refleja el creciente atractivo de la deuda de infraestructuras senior sub-IG de alto rendimiento y protegida frente a pérdidas, así como la confianza de los inversores en la experiencia de Infranity en el sector, su sólido liderazgo y su trayectoria. Estamos muy agradecidos por la confianza que nuestros inversores han depositado en nosotros y nos entusiasma la idea de seguir realizando proyectos de infraestructuras con importantes beneficios medioambientales y sociales junto con una atractiva rentabilidad ajustada al riesgo. El éxito de nuestra recaudación de fondos para el ERDF y nuestra capacidad de inversión son testimonio de la trayectoria dinámica de la empresa y sientan las bases para una mayor expansión y un mayor impacto en el mercado de deuda de infraestructuras”, ha indicado Philippe Benaroya, CEO y socio director de Infranity.

Desde su creación en 2018, Infranity ha construido un sólido historial en inversiones de deuda en infraestructuras sostenibles, cerrando casi 100 inversiones por un valor superior a los 9.000 millones de euros, buscando siempre ofrecer a sus inversores una rentabilidad ajustada al riesgo a largo plazo. Los activos de Infranity superan ya los 11.000 millones de euros. Con el Enhanced Debt Return Fund, Infranity pretende seguir aprovechando las prometedoras condiciones del mercado y se espera que cierre una serie de PPIs solares y eólicas paneuropeas y la financiación de una plataforma nórdica de centros de datos para finales de 2024.

Robeco ha anunciado que ya se puede acceder a sus puntuaciones de los Objetivos de Desarrollo Sostenible (ODS) a través de la Terminal Bloomberg. Según la compañía, «este importante avance forma parte de la Sustainable Investing (SI) Open Access Initiative que lanzó Robeco en 2022, a través de la que ofrece información gratuita sobre las puntuaciones ODS individuales de más de 30.000 empresas».

Robeco lleva más de 25 años a la vanguardia de la inversión sostenible y mostrando un compromiso firme con la integración de factores ambientales, sociales y de gobernanza (ASG) en sus procesos de inversión. Las puntuaciones ODS de Robeco, basadas en un marco sólido y transparente, contabilizan en qué medida contribuyen las empresas positiva o negativamente a los ODS de las Naciones Unidas. Estas puntuaciones son fundamentales para las estrategias de crédito, renta variable e índices de Robeco vinculadas a los ODS. Ahora, gracias a la Terminal Bloomberg, esos datos están a disposición de un público más amplio, que pueden usarlos para evaluar la rentabilidad de las empresas en relación con los ODS.

Patricia Torres, Directora Global de Soluciones Financieras Sostenibles de Bloomberg, ha explicado: “Puesto que la demanda de estrategias de inversión sostenibles sigue aumentando, el acceso a datos de alta calidad es esencial para los inversores que quieran vincular sus carteras a los Objetivos de Desarrollo Sostenible. Al integrar las puntuaciones ODS de Robeco en la Terminal Bloomberg, proporcionamos a nuestros usuarios información fundamental que les permite evaluar el efecto de sus inversiones en sus objetivos de sostenibilidad. Esta colaboración subraya nuestro compromiso de dotar a la comunidad financiera de las herramientas necesarias para tomar decisiones fundamentadas y contribuir a un futuro más sostenible”.

“Hoy en día, la calidad y la accesibilidad de los datos son dos de los retos más acuciantes de la inversión sostenible. Para Robeco es un orgullo ampliar la iniciativa SI Open Access incluyendo nuestras puntuaciones ODS en la Terminal Bloomberg. Esta iniciativa no solo mejora la transparencia, sino que también permite a los inversores tomar decisiones mejor fundamentadas en la materialidad del impacto, es decir, qué contribución hacen las empresas a la sociedad y a la naturaleza, no solo en los resultados financieros”, ha explicado Carola van Lamoen, Responsable de Inversión Sostenible de Robeco.

Desde la compañía indican que los usuarios de la terminal Bloomberg pueden consultar las puntuaciones ODS de Robeco ejecutando la función {ESGD ROBECO<GO>}. Esta pantalla muestra todos los campos que se pueden usar en un conjunto de funciones, como W para la monitorización de hojas de cálculo y el complemento de Excel (DAPI) para su inclusión en modelos propios.

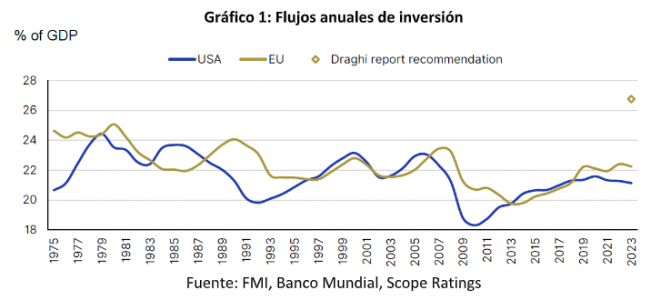

El bloqueo político en Alemania y Francia limita las perspectivas de aplicación de las reformas fundamentales propuestas por el informe Draghi, lo que, unido a la brecha de productividad del sur de Europa, pone en entredicho las perspectivas de crecimiento de Europa. El reciente informe del ex primer ministro italiano sobre la futura competitividad de Europa hace hincapié en la urgencia de las reformas estructurales para impulsar el crecimiento de Europa e invertir el lento crecimiento de la productividad de los últimos 20 años.

Europa se enfrenta a toda una serie de retos, entre los que cabe citar el aumento de las brechas tecnológicas y de infraestructura digital, la fragmentación del mercado único y de capitales, el descenso de la población en edad de trabajar y la necesidad de equilibrar la descarbonización con los objetivos de competitividad, garantizando al mismo tiempo la seguridad de Europa dada la volatilidad de la geopolítica.

Abordar estos retos requiere, en última instancia, una mayor cooperación a nivel europeo en materia de política fiscal, comercial, energética y exterior, junto con importantes inversiones privadas y públicas, incluida la financiación conjunta. El informe Draghi estima que las necesidades de inversión anual adicional ascienden a unos 750.000-800.000 millones de euros, es decir, aproximadamente el 4,5% del PIB de la UE-27 (Gráfico 1). El principal reto sigue siendo la financiación de estas inversiones adicionales, ya que los responsables políticos europeos siguen divididos sobre cuánta responsabilidad debe asignarse entre los niveles nacional y de la UE.

Los partidos populistas aumentan la incertidumbre política en Francia y Alemania, lastrando las perspectivas de crecimiento

Las perspectivas de crecimiento a medio plazo de Europa, estimadas en torno al 1,0-1,5%, están por debajo del 2,0% previsto para Estados Unidos. Las reformas esbozadas por Draghi podrían reducir esta brecha, pero avanzar en la integración de la UE como él propone se encuentra con la oposición de partidos populistas y extremistas con agendas nacionalistas.

En Francia (rating AA/Negativo), tres meses después de las elecciones anticipadas de julio, aún no está claro si el nuevo primer ministro puede formar un gobierno estable capaz de reducir materialmente el déficit presupuestario y promulgar importantes reformas por el lado de la oferta para impulsar el crecimiento económico.

También es poco probable que el próximo Gobierno de Francia, que dependerá principalmente de la extrema derecha, abogue por políticas que profundicen la integración europea antes de las elecciones presidenciales previstas para 2027.

Del mismo modo, en Alemania (AAA/Estable), el reciente éxito de los partidos populistas de extrema derecha y extrema izquierda en Turingia y Sajonia pone de manifiesto la fragmentación del panorama político alemán. A medida que los partidos mayoritarios pierden terreno, el actual gobierno de coalición semáforo se debilita, reduciendo la probabilidad de nuevos estímulos económicos y reformas.

Además, con las elecciones generales previstas para octubre de 2025, es poco probable que los principales partidos reformen la ley del freno de la deuda, que requiere una mayoría de dos tercios y el apoyo de la oposición conservadora. Esta inercia política también dificulta nuevas reformas a escala europea, aunque sean esenciales para impulsar la inversión y el crecimiento en Alemania y Europa.

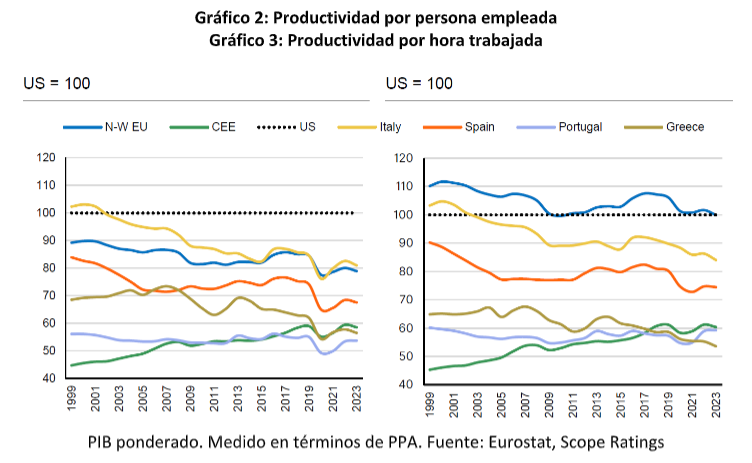

Del mismo modo, para elevar las perspectivas de crecimiento de Europa será necesario que las economías del sur aborden su brecha de productividad, especialmente en comparación con EE.UU. -per cápita y por hora trabajada- en los últimos 25 años (Gráfico 2). Por lo tanto, la aplicación plena y oportuna de las reformas e inversiones de la UE Next Generation y las inversiones hasta 2026, especialmente en Italia (BBB+/Estable) y España (A/Estable), son fundamentales.

La diferencia de productividad entre los empleados de Europa Noroccidental y los de EE.UU. también ha aumentado hasta el 20% en 2023, frente al 10% en 1999, cuando se introdujo el euro. Sin embargo, esta diferencia se elimina una vez contabilizado el total de horas trabajadas (gráfico 3). Esto sugiere que en Europa Noroccidental la cuestión no es tanto la productividad individual como el menor número de horas trabajadas en comparación con EE.UU. Uno u otro, o ambos, tienen que mejorar para elevar las perspectivas de crecimiento de Europa, lo que es posible como muestra Europa Central y Oriental, donde la diferencia de productividad con EE.UU. se ha reducido en los últimos 25 años.

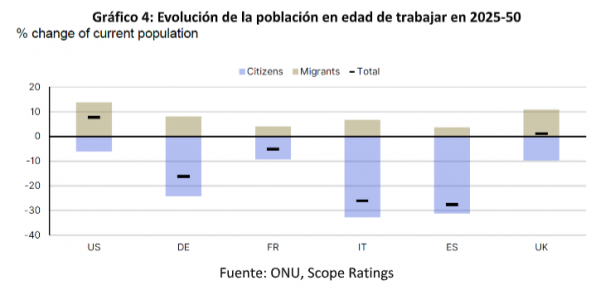

Tanto EE.UU. como la UE se enfrentan a un descenso de la población en edad de trabajar según sus ciudadanos, pero la afluencia neta de emigrantes a EE.UU. prevista para los próximos 25 años se traducirá en un aumento de la población en edad de trabajar. Esto contrasta con Europa, donde el número de inmigrantes no es suficiente para compensar el descenso natural de la población en edad de trabajar, especialmente en Alemania, Italia y España (Gráfico 4). Este cambio demográfico subraya la creciente importancia del aumento de la productividad como motor del crecimiento económico en comparación con décadas anteriores. A menos que Europa aumente significativamente su capacidad para atraer e integrar a trabajadores extranjeros, las mejoras de la productividad serán fundamentales para mantener el crecimiento.

Foto cedidaElias Korosis, Chair Elect de Invest Europe.

La captación de fondos en el segmento de private equity parece estar resintiéndose este año. De hecho, se estima que ésta podría reducirse un 15% este año respecto a 2023. En opinión de Elias Korosis, Chair Elect de Invest Europe, asociación europea de capital privado, y socio global de Federated Hermes para private capital, esto se debe a que los plazos para la recaudación de fondos generalmente se están extendiendo. “Esto está afectando particularmente a los gestores más pequeños, en contraste con las grandes casas multi-estrategia que cada vez más están recurriendo a la riqueza privada. Uno de los efectos de esta dinámica de capital es que crea una oportunidad para co-inversores activos directos como nosotros, que nos enfocamos en la próxima generación de gestores”, nos ha explicado Korosis en esta entrevista que nos ha concedido.

¿Qué está sucediendo con el private equity a nivel global este año y cuál es su perspectiva para lo que queda de año?

En términos de realización de acuerdos, aunque el mercado puede estar por debajo de los máximos de varios años, la actividad sigue presente en el mercado medio y por debajo de él.

¿Hemos entrado en un período de desinversión en capital privado, y hacia dónde ve que va toda esa liquidez ahora?

Dada la fuerte situación de dry powder, me sorprendería si vemos una desinversión en términos absolutos, y de nuevo, venimos de años de inversión acelerada en private equity. Dado lo baja que es la exposición a esta clase de activos en gran parte de la economía, particularmente en Europa (en pensiones, seguros, fondos soberanos, personas de alto patrimonio, etc.), la imagen de penetración a largo plazo tiene mucho más impacto que los flujos cíclicos a corto plazo o las intenciones de sobreasignar o subasignar en un año en particular.

Mirando a Europa, ¿estamos viendo estas mismas tendencias en el mercado europeo de private equity?

Sí, absolutamente. Lo único importante a tener en cuenta adicionalmente es que hemos tenido una situación de dólar fuerte en los últimos años, lo que hace que los fondos en activos denominados en dólares estadounidenses sean particularmente atractivos. Pero Europa sigue beneficiándose de las tendencias a largo plazo como la sostenibilidad, la atención sanitaria, la innovación industrial, etc., y vemos una creciente penetración del capital privado en estas áreas. Como revelan los números de Invest Europe, hoy en día, alrededor del 5% de la fuerza laboral europea trabaja en empresas propiedad de capital privado, lo que representa una parte significativa de la economía.

En los últimos años, hemos visto a los inversores aumentar el peso de las inversiones alternativas en sus carteras, pero la gran estrella ha sido la deuda privada. ¿Cómo puede el private equity o los fondos de private equity volverse más atractivos para los inversores?

El capital privado es una clase de activo «transformador» que recompensa a los inversores con retornos de dos dígitos,tras ejecutar con éxito un viaje transformacional. Algunas partes de la industria, particularmente el segmento superior del mercado de adquisiciones apalancadas (LBO), también dependen de ciertas palancas de mercado, como los mercados de deuda en la entrada o el mercado de OPI en la salida. Aunque estos pueden pasar por ciclos, al final del día la clase de activo será juzgada por su potencial de creación de valor, que está intrínsecamente menos correlacionado con el mercado.

En este sentido, ¿qué papel puede jugar este tipo de inversión en las carteras de los inversores institucionales?, y ¿cómo se pueden hacer más accesibles estas inversiones?

En términos de asignación de activos, una cosa importante es si se piensa que la correlación entre acciones y bonos en las carteras es algo estable, y diría que no es el caso. Si piensas, por ejemplo, en 2022, los bonos y las acciones bajaron y fue un gran shock. Entonces, al introducir activos privados en la cartera, tienes la oportunidad de ofrecer un tipo diferente de creación de valor que no depende tanto de los mercados públicos, las correlaciones entre acciones y bonos o la psicología de la inversión. Y con esto me refiero a la verdadera creación de valor. Para usar una analogía simple, si piensas en una analogía inmobiliaria, tienes dos fases diferentes, la construcción del edificio y luego la venta o el alquiler. Pero la construcción no depende tanto de los altibajos del mercado y es algo completamente nuevo que estás creando: esa es la parte interesante de los activos privados en términos de creación de valor para los inversores, la fase de ‘desarrollo’. Al final del día, aunque el capital privado es ‘capital’, la fase de desarrollo del private equity a la que accedemos a través de la inversión en crecimiento y adquisiciones orientadas al crecimiento es estratégicamente útil para las carteras.

¿Cuáles son sus expectativas para los ELTIFs?

En cuanto al ELTIF, aunque no soy un experto, es más probable que se diga que hay una sensación de que aún no ha despegado, pero ciertamente es algo que sería muy útil tener, particularmente ahora que hay mucho interés en el capital privado para vehículos a largo plazo y perpetuos.

El informe de Invest Europe comenta que Europa es una ubicación líder para el private equity y el venture capital, ¿podría ampliar más sobre esta idea, si se refiere a la madurez de los inversores o a las oportunidades de inversión? En este sentido, ¿en qué sectores y tipos de empresas ve más oportunidades de inversión?

En términos de oportunidades de inversión, ciertamente consideraría que el conjunto de oportunidades de inversión en Europa es grande, está creciendo y es probablemente menos destacado a nivel global de lo que sugeriría la profundidad y los aspectos multidimensionales del mercado. Por ejemplo, sectores como la atención sanitaria, FinTech y sostenibilidad son áreas donde, si no tienes una cantidad significativa de exposición europea, es probable que te pierdas esa parte. La atención sanitaria ha sido un tremendo éxito en Europa. FinTech es un fenómeno más liderado por el Reino Unido, pero también hay grandes ejemplos en Alemania y Escandinavia. El Reino Unido ha sido un gran impulsor de la innovación en los mercados de capitales y es un buen ejemplo de lo que sucede cuando tienes un fuerte clúster de innovación. Finalmente, el mayor diferenciador es la sostenibilidad, Europa ha adoptado la sostenibilidad desde hace mucho tiempo y hay enormes oportunidades allí, no solo en la parte obvia de la energía renovable, sino en la economía circular, la infraestructura, el consumidor, la innovación industrial. Hay muchas oportunidades para la inversión en capital privado en sostenibilidad en Europa que están cobrando mucha importancia.

Desde el punto de vista de los inversores, todavía queda mucho camino por recorrer en términos de proporcionar acceso a partes muy grandes de los billones de ahorros de las personas. Entonces, hay un lento acercamiento de Europa con los inversores en los Estados Unidos, así que diría que este lento acercamiento está ocurriendo en el lado institucional. Y hay una gran revolución que está sucediendo en torno a la riqueza privada a nivel mundial en este momento, y eso también está sucediendo en Europa.

Dado que Estados Unidos y otros países de América del Norte y del Sur han reducido su ciclo de liquidación de operaciones bursátiles, los países europeos (UE, Reino Unido y Suiza) se ven presionados para seguir su ejemplo. El paso parece inevitable dada la fuerte implicación de los legisladores de la Unión Europea.

Los factores que impulsan un ciclo de liquidación T+1 han sido ampliamente debatidos en el sector: reducción del riesgo de mercado y de contrapartida, requisitos de garantías en las contrapartes centrales y oportunidades para aprovechar las ventajas de la automatización, aunque la magnitud de estos beneficios sigue siendo incierta, ya que, hasta la fecha, no existe una estimación clara. Se considera que acortar la duración entre la ejecución de la operación y la liquidación permitirá un uso más eficiente del capital. El porcentaje de fallos de liquidación también debería disminuir, pero esto puede ocurrir en una segunda fase, y el porcentaje de operaciones fallidas en la UE es baja y está sujeta a las disposiciones de CSDR.

Un punto clave a tener en cuenta es que los responsables políticos ven el T+1 como un catalizador para una mayor armonización en Europa, contando con él para impulsar la competitividad internacional de una economía que se beneficiaría de una Unión de Mercados de Capitales reforzada.

Desde la perspectiva de los participantes en el mercado, acortar el ciclo de liquidación no era una prioridad. El paso de T+3 a T+2 fue relativamente reciente (2017), y los participantes son conscientes de que el paso a T+1 planteará algunas cuestiones complejas. De hecho, la diferencia clave con T+2 es que elimina el colchón de un día entre la ejecución de la operación y la liquidación, que generalmente se utilizaba para corregir los desajustes en la liquidación, garantizar la financiación a tiempo, evitar fallos en la liquidación y, por tanto, aumentará los retos operativos en el lado de la compra y de la venta.

La mayoría de estas cuestiones salieron a la luz durante el proceso de consulta llevado a cabo por la ESMA a principios de este año.

Además, es importante mencionar que el funcionamiento de la cadena de post-contratación es un tema muy técnico, y que el panorama de la post-contratación en la UE es muy diverso y fragmentado y no puede compararse con el de Estados Unidos.

A pesar de los legítimos obstáculos y problemas señalados, se espera que los mercados europeos reduzcan el ciclo de liquidación. Los expertos coinciden en que el paso a T+1 no es una cuestión de «si», sino de «cuándo», puesto que el balón ya ha empezado a rodar.

El «¿cómo?» también debe considerarse cuidadosamente puesto que, desde una perspectiva general, el éxito de la migración a T+1 en la UE implica no sólo la liquidación en T+1, sino también la continuidad eficaz de muchos otros servicios post-contratación, como la custodia de activos, las operaciones financieras y los servicios fiscales. Acortar el ciclo de liquidación en sí implica una serie de pasos relacionados, pero la mera liquidación (es decir, el intercambio de efectivo por valores) con tareas complejas como la confirmación de la asignación, garantizar la disponibilidad de efectivo y valores, la compensación y las operaciones financieras, sufrirán cambios importantes (reducción) en cuanto al tiempo que requieren. Esto puede repercutir en la estructura de los sistemas, los horarios laborales del equipo de operaciones y de otro tipo, e incluso requerir la reubicación de tareas.

Por todas estas razones, el paso a T+1 debe prepararse de forma adecuada y ordenada para no impactar negativamente en el ecosistema actual y tomar las lecciones pertinentes aprendidas del reciente paso en EE.UU. y Canadá y considerar las interdependencias con otros mercados europeos (como el Reino Unido y Suiza).

Es necesario un sólido proceso de coordinación en el que participen todas las partes implicadas.

Este proceso debería tener como objetivo explorar las diferentes vías de migración, antes de seleccionar la más adecuada, considerar medidas transitorias y permitir una clara comprensión de todos los retos vinculados a cada categoría de instrumentos financieros y para todos los actores. ¡Hay demasiado en juego para dar paso a un camino tortuoso!

Este proceso ya ha comenzado, impulsado por las autoridades y las asociaciones profesionales, y es evidente que CACEIS contribuye a él.

Los expertos del sector prevén el despliegue de T+1 en Europa hacia 2027 o 2028. La fecha exacta sigue sin estar clara, y algunas partes interesadas piden un periodo de adaptación más largo, dada la magnitud de los retos y la dificultad en los procedimientos del proceso normativo. Es comprensible que no todas las fechas sean apropiadas para una migración (fin de año, «temporada» de operaciones financieras, etc.). Para que el sector pueda implantar pronto el nuevo ciclo de liquidación, tendría que confirmarse una fecha a principios de 2025 como muy tarde.

CACEIS reconoce que el paso a T+1 supondrá una tensión adicional para toda la cadena de valor. Estamos plenamente comprometidos en apoyar las necesidades de nuestros clientes durante todo el proceso de migración a T+1 y haremos todo lo posible para garantizar que se beneficien de una transición fluida, un servicio ininterrumpido y una comunicación clara.

La observación del pasado reciente invita a la reflexión: CACEIS ha conseguido ayudar a sus clientes a evitar este tipo de problemas. La preparación anticipada, la comunicación clara con el cliente, las sesiones informativas y el apoyo posterior a la implantación nos han permitido realizar una transición de T+2 a T+1 sin problemas en América para nuestros clientes.

Desde la perspectiva de CACEIS, aprovechando nuestra experiencia como líder del mercado y nuestra sólida infraestructura tecnológica, este cambio podría ser una oportunidad para reforzar la propuesta de valor de nuestro paquete de servicios Execution-to-Custody, que permite a nuestros clientes centrarse más en su principal área de especialización -la creación de valor para sus inversores-, mientras que nuestros servicios ya probados en el sector se ocupan del back-end, incluyendo el matching automático de las operaciones en divisas para la liquidación de valores.

Columna de Eric Derobert, Deputy CEO de CACEIS Bank Spain

En el mundo laboral actual, cada vez más diverso, entender los cambios demográficos es fundamental para las empresas que pretenden mantener una ventaja competitiva, y para los inversores que buscan encontrar a los ganadores.

El término “cambio demográfico” describe los cambios en la distribución por edades, el tamaño de la población y la dispersión geográfica de individuos y grupos a lo largo del tiempo. Estas transformaciones suelen producirse por factores como el aumento y la disminución de las tasas de natalidad y mortalidad, y por cambios en las normas y comportamientos sociales. Para las empresas, entender los cambios demográficos puede ayudar a desarrollar estrategias para responder a las fluctuantes demandas de los consumidores. También puede ayudar a reducir la rotación de personal y a cultivar una cantera de talentos.

En los últimos años he asesorado a cientos de organizaciones de todo el mundo. He descubierto que los cambios demográficos se ven muy afectados por la difusión de la tecnología, especialmente los smartphones, las tabletas y las redes sociales. Actualmente, según la Oficina de Comunicaciones, que regula la radiodifusión y las telecomunicaciones en el Reino Unido, alrededor de uno de cada cinco menores de cuatro años en el Reino Unido tiene acceso a un smartphone, mientras que alrededor del 50% de los adolescentes se consideran “adictos” a su teléfono.

A su vez, la omnipresente difusión de la tecnología está provocando una mayor individualización dentro de la sociedad, al tiempo que ralentiza las trayectorias vitales. La tecnología nos hace más individuales que nunca, a la vez que nos mantiene psicológicamente más jóvenes, durante más tiempo.

Otra forma de analizar los cambios demográficos es a través de la “lente” de las generaciones. La investigación generacional suele clasificar las cohortes demográficas en grupos basados en los años de nacimiento.

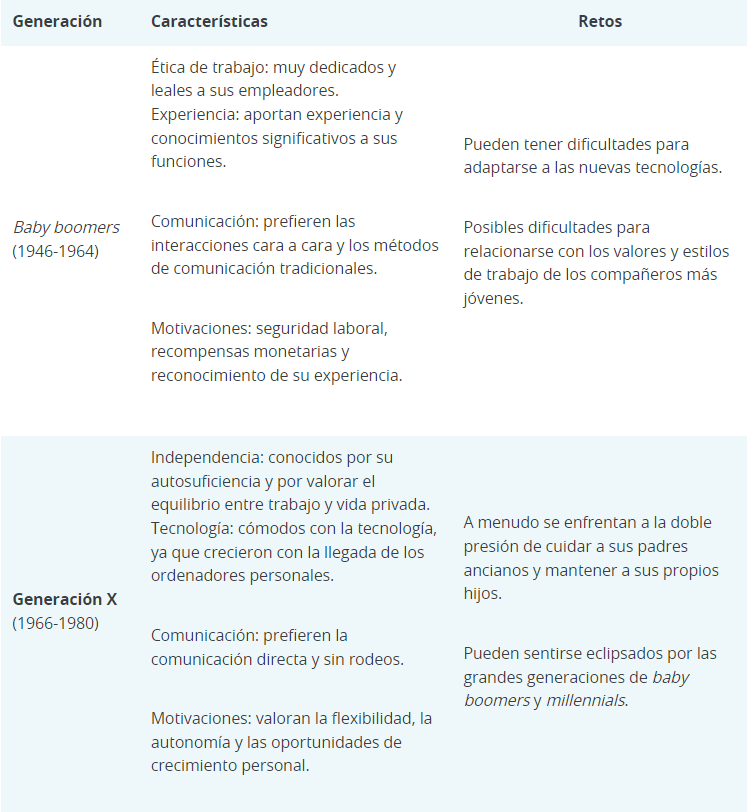

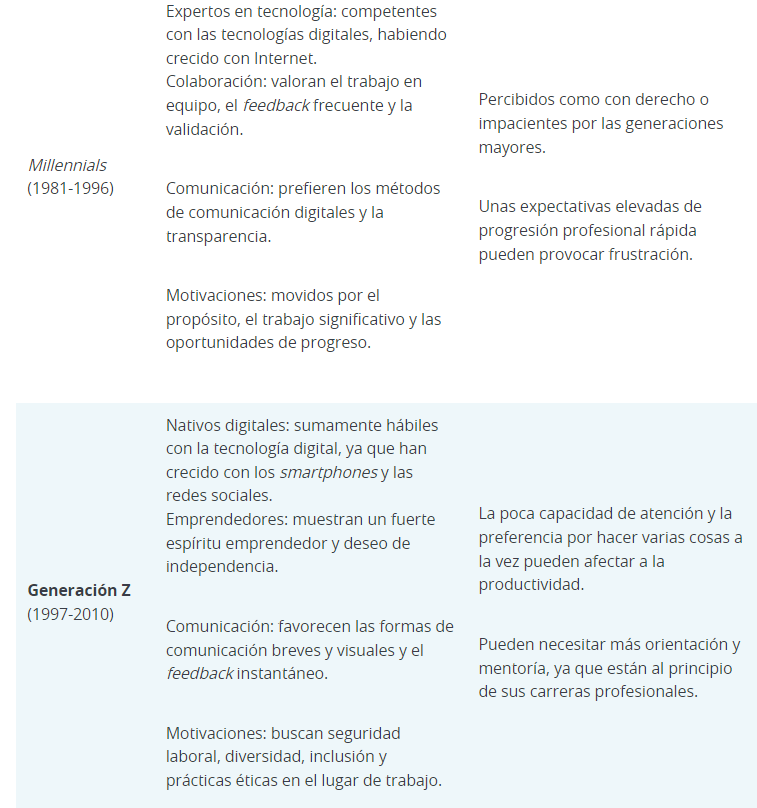

Para las empresas y los inversores, es crucial entender el impacto que tienen las distintas generaciones en un mundo laboral cada vez más diverso. Cada generación aporta al trabajo sus propios puntos fuertes y desafíos. Las generaciones trabajan de forma diferente, se comunican de forma diferente y responden de forma diferente a los directivos. Si se aplica en un entorno multigeneracional, un enfoque único fracasará inevitablemente. Por otra parte, las empresas que sepan aprovechar estas diferencias podrán crear y mantener equipos cohesionados y productivos. En el cuadro 1 se ofrece un breve resumen general de las cuatro generaciones que interactúan actualmente en el lugar de trabajo.

Fuente: Dr. Paul Redmond, 2024.

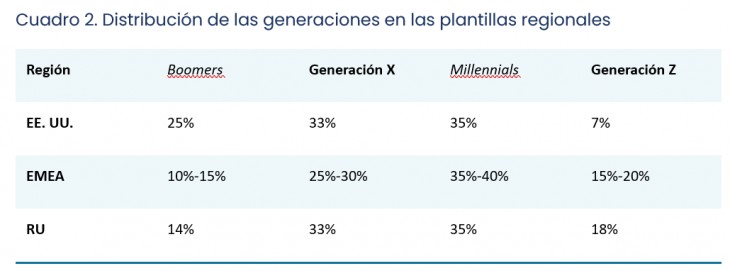

En el cuadro 2 se muestra la distribución de generaciones en todas las regiones. Tras superar recientemente a la generación X, los millennials son ahora la mayor cohorte generacional en el trabajo. Mi investigación ha demostrado que, en muchas organizaciones, los millennials ocupan ahora puestos de dirección intermedios, lo que puede suponer un reto para ellos y sus subordinados directos. A los millennials a menudo les cuesta mantener conversaciones abiertas y sinceras, sobre todo cuando tienen que abordar temas difíciles. Apoyar a los millennials, proporcionándoles oportunidades para desarrollar sus capacidades y su confianza, debería ser considerado un objetivo clave por los directivos boomersy de la generación X.

Dicho esto, dada su familiaridad con la tecnología y su capacidad para trabajar en equipo por objetivos cívicos y orientados a la comunidad, el desarrollo de los mandos intermedios millennials puede ofrecer oportunidades considerables a empresas e inversores, sobre todo en áreas relacionadas con la sostenibilidad y el ecologismo.

Fuente: Oficina de Estadísticas Laborales de EE. UU.; Purdue Global; Catalyst; CIPD; Foro Económico Mundial; McKinsey & Company; Pew Research Center; Forage; Purdue Global. EMEA = Europa, Oriente Medio, África. Datos de diversas fuentes a julio de 2024.

A principios de este año, emprendí un innovador proyecto de investigación, junto con Janus Henderson, para estudiar las actitudes de cada generación hacia la sostenibilidad medioambiental, las compras de los consumidores, la inteligencia artificial, los canales de comunicación preferidos, las actitudes hacia los vehículos electrónicos y las criptomonedas.

Los resultados mostraron hasta qué punto las actitudes intergeneracionales con respecto a estos temas varían según las generaciones. Las principales conclusiones del estudio, que se publicarán íntegramente a finales de este año, son las siguientes:

La sostenibilidad es importante para todas las generaciones, pero alcanza su punto álgido entre los millennials y la generación Z.

Los millennials están dispuestos a organizar sus finanzas personales según criterios sostenibles y medioambientales.

Los millennials tienden más a comprar productos y servicios sostenibles y pagarán más por ellos.

El correo electrónico sigue siendo la plataforma de comunicación más popular para todas las generaciones, sobre todo cuando se transmite información sensible sobre la salud.

Los boomers y la generación X se muestran prudentes acerca de la IA, sobre todo en relación con su impacto en los puestos de trabajo. Los millennials y la generación Z son más optimistas, ya que lo consideran una fuente de empleo para el futuro.

Vehículos eléctricos: los millennials y la generación Z son los más positivos y dispuestos a comprar.

A partir de esta investigación, se ha desarrollado una nueva tipología generacional. Los millennials emergen como «ecologistas digitales», un grupo motivado por fuertes valores éticos y sostenibles, a la vez que poseen las habilidades, el conocimiento y el optimismo para aprovechar el auge de la IA. Por su parte, los de la generación Z son «pioneros de la tecnología», los primeros nativos verdaderamente digitales, cómodos con la tecnología pero que valoran la individualidad y la privacidad. Los baby boomers son catalogados de «administradores tradicionales»: valoran el trabajo duro, la lealtad y la tradición, y actúan como administradores de los sistemas y procesos establecidos. Los de la generación X son «nómadas pragmáticos», independientes, autosuficientes, pragmáticos: muy escépticos ante los mensajes relacionados con la sostenibilidad, el ecologismo y las nuevas tecnologías.

Los cambios generacionales están reconfigurando el mundo laboral. Al analizar y responder al cambio generacional, las empresas y los inversores pueden mitigar los riesgos potenciales y aprovechar las oportunidades emergentes. Crear un entorno en el que puedan prosperar equipos multigeneracionales fuertes y eficaces ayudará a retener el talento, al tiempo que garantizará que todos los empleados, independientemente de su generación, tengan oportunidades de desarrollar carreras profesionales productivas y que merezcan la pena.

Tribuna de Alison Porter, gestora de carteras de Janus Henderson, y el Dr. Paul Redmond, destacado experto en generaciones y el futuro del trabajo.

En el mundo laboral actual, cada vez más diverso, entender los cambios demográficos es fundamental para las empresas que pretenden mantener una ventaja competitiva, y para los inversores que buscan encontrar a los ganadores.

El término “cambio demográfico” describe los cambios en la distribución por edades, el tamaño de la población y la dispersión geográfica de individuos y grupos a lo largo del tiempo. Estas transformaciones suelen producirse por factores como el aumento y la disminución de las tasas de natalidad y mortalidad, y por cambios en las normas y comportamientos sociales. Para las empresas, entender los cambios demográficos puede ayudar a desarrollar estrategias para responder a las fluctuantes demandas de los consumidores. También puede ayudar a reducir la rotación de personal y a cultivar una cantera de talentos.

En los últimos años he asesorado a cientos de organizaciones de todo el mundo. He descubierto que los cambios demográficos se ven muy afectados por la difusión de la tecnología, especialmente los smartphones, las tabletas y las redes sociales. Actualmente, según la Oficina de Comunicaciones, que regula la radiodifusión y las telecomunicaciones en el Reino Unido, alrededor de uno de cada cinco menores de cuatro años en el Reino Unido tiene acceso a un smartphone, mientras que alrededor del 50% de los adolescentes se consideran “adictos” a su teléfono.

A su vez, la omnipresente difusión de la tecnología está provocando una mayor individualización dentro de la sociedad, al tiempo que ralentiza las trayectorias vitales. La tecnología nos hace más individuales que nunca, a la vez que nos mantiene psicológicamente más jóvenes, durante más tiempo.

Otra forma de analizar los cambios demográficos es a través de la “lente” de las generaciones. La investigación generacional suele clasificar las cohortes demográficas en grupos basados en los años de nacimiento.

Para las empresas y los inversores, es crucial entender el impacto que tienen las distintas generaciones en un mundo laboral cada vez más diverso. Cada generación aporta al trabajo sus propios puntos fuertes y desafíos. Las generaciones trabajan de forma diferente, se comunican de forma diferente y responden de forma diferente a los directivos. Si se aplica en un entorno multigeneracional, un enfoque único fracasará inevitablemente. Por otra parte, las empresas que sepan aprovechar estas diferencias podrán crear y mantener equipos cohesionados y productivos. En el cuadro 1 se ofrece un breve resumen general de las cuatro generaciones que interactúan actualmente en el lugar de trabajo.

Fuente: Dr. Paul Redmond, 2024.

En el cuadro 2 se muestra la distribución de generaciones en todas las regiones. Tras superar recientemente a la generación X, los millennials son ahora la mayor cohorte generacional en el trabajo. Mi investigación ha demostrado que, en muchas organizaciones, los millennials ocupan ahora puestos de dirección intermedios, lo que puede suponer un reto para ellos y sus subordinados directos. A los millennials a menudo les cuesta mantener conversaciones abiertas y sinceras, sobre todo cuando tienen que abordar temas difíciles. Apoyar a los millennials, proporcionándoles oportunidades para desarrollar sus capacidades y su confianza, debería ser considerado un objetivo clave por los directivos boomersy de la generación X.

Dicho esto, dada su familiaridad con la tecnología y su capacidad para trabajar en equipo por objetivos cívicos y orientados a la comunidad, el desarrollo de los mandos intermedios millennials puede ofrecer oportunidades considerables a empresas e inversores, sobre todo en áreas relacionadas con la sostenibilidad y el ecologismo.

Fuente: Oficina de Estadísticas Laborales de EE. UU.; Purdue Global; Catalyst; CIPD; Foro Económico Mundial; McKinsey & Company; Pew Research Center; Forage; Purdue Global. EMEA = Europa, Oriente Medio, África. Datos de diversas fuentes a julio de 2024.

A principios de este año, emprendí un innovador proyecto de investigación, junto con Janus Henderson, para estudiar las actitudes de cada generación hacia la sostenibilidad medioambiental, las compras de los consumidores, la inteligencia artificial, los canales de comunicación preferidos, las actitudes hacia los vehículos electrónicos y las criptomonedas.

Los resultados mostraron hasta qué punto las actitudes intergeneracionales con respecto a estos temas varían según las generaciones. Las principales conclusiones del estudio, que se publicarán íntegramente a finales de este año, son las siguientes:

La sostenibilidad es importante para todas las generaciones, pero alcanza su punto álgido entre los millennials y la generación Z.

Los millennials están dispuestos a organizar sus finanzas personales según criterios sostenibles y medioambientales.

Los millennials tienden más a comprar productos y servicios sostenibles y pagarán más por ellos.

El correo electrónico sigue siendo la plataforma de comunicación más popular para todas las generaciones, sobre todo cuando se transmite información sensible sobre la salud.

Los boomers y la generación X se muestran prudentes acerca de la IA, sobre todo en relación con su impacto en los puestos de trabajo. Los millennials y la generación Z son más optimistas, ya que lo consideran una fuente de empleo para el futuro.

Vehículos eléctricos: los millennials y la generación Z son los más positivos y dispuestos a comprar.

A partir de esta investigación, se ha desarrollado una nueva tipología generacional. Los millennials emergen como «ecologistas digitales», un grupo motivado por fuertes valores éticos y sostenibles, a la vez que poseen las habilidades, el conocimiento y el optimismo para aprovechar el auge de la IA. Por su parte, los de la generación Z son «pioneros de la tecnología», los primeros nativos verdaderamente digitales, cómodos con la tecnología pero que valoran la individualidad y la privacidad. Los baby boomers son catalogados de «administradores tradicionales»: valoran el trabajo duro, la lealtad y la tradición, y actúan como administradores de los sistemas y procesos establecidos. Los de la generación X son «nómadas pragmáticos», independientes, autosuficientes, pragmáticos: muy escépticos ante los mensajes relacionados con la sostenibilidad, el ecologismo y las nuevas tecnologías.

Los cambios generacionales están reconfigurando el mundo laboral. Al analizar y responder al cambio generacional, las empresas y los inversores pueden mitigar los riesgos potenciales y aprovechar las oportunidades emergentes. Crear un entorno en el que puedan prosperar equipos multigeneracionales fuertes y eficaces ayudará a retener el talento, al tiempo que garantizará que todos los empleados, independientemente de su generación, tengan oportunidades de desarrollar carreras profesionales productivas y que merezcan la pena.

Tribuna de Alison Porter, gestora de carteras de Janus Henderson, y el Dr. Paul Redmond, destacado experto en generaciones y el futuro del trabajo.

En el mundo laboral actual, cada vez más diverso, entender los cambios demográficos es fundamental para las empresas que pretenden mantener una ventaja competitiva, y para los inversores que buscan encontrar a los ganadores.

El término “cambio demográfico” describe los cambios en la distribución por edades, el tamaño de la población y la dispersión geográfica de individuos y grupos a lo largo del tiempo. Estas transformaciones suelen producirse por factores como el aumento y la disminución de las tasas de natalidad y mortalidad, y por cambios en las normas y comportamientos sociales. Para las empresas, entender los cambios demográficos puede ayudar a desarrollar estrategias para responder a las fluctuantes demandas de los consumidores. También puede ayudar a reducir la rotación de personal y a cultivar una cantera de talentos.

En los últimos años he asesorado a cientos de organizaciones de todo el mundo. He descubierto que los cambios demográficos se ven muy afectados por la difusión de la tecnología, especialmente los smartphones, las tabletas y las redes sociales. Actualmente, según la Oficina de Comunicaciones, que regula la radiodifusión y las telecomunicaciones en el Reino Unido, alrededor de uno de cada cinco menores de cuatro años en el Reino Unido tiene acceso a un smartphone, mientras que alrededor del 50% de los adolescentes se consideran “adictos” a su teléfono.

A su vez, la omnipresente difusión de la tecnología está provocando una mayor individualización dentro de la sociedad, al tiempo que ralentiza las trayectorias vitales. La tecnología nos hace más individuales que nunca, a la vez que nos mantiene psicológicamente más jóvenes, durante más tiempo.

Otra forma de analizar los cambios demográficos es a través de la “lente” de las generaciones. La investigación generacional suele clasificar las cohortes demográficas en grupos basados en los años de nacimiento.

Para las empresas y los inversores, es crucial entender el impacto que tienen las distintas generaciones en un mundo laboral cada vez más diverso. Cada generación aporta al trabajo sus propios puntos fuertes y desafíos. Las generaciones trabajan de forma diferente, se comunican de forma diferente y responden de forma diferente a los directivos. Si se aplica en un entorno multigeneracional, un enfoque único fracasará inevitablemente. Por otra parte, las empresas que sepan aprovechar estas diferencias podrán crear y mantener equipos cohesionados y productivos. En el cuadro 1 se ofrece un breve resumen general de las cuatro generaciones que interactúan actualmente en el lugar de trabajo.

Fuente: Dr. Paul Redmond, 2024.

En el cuadro 2 se muestra la distribución de generaciones en todas las regiones. Tras superar recientemente a la generación X, los millennials son ahora la mayor cohorte generacional en el trabajo. Mi investigación ha demostrado que, en muchas organizaciones, los millennials ocupan ahora puestos de dirección intermedios, lo que puede suponer un reto para ellos y sus subordinados directos. A los millennials a menudo les cuesta mantener conversaciones abiertas y sinceras, sobre todo cuando tienen que abordar temas difíciles. Apoyar a los millennials, proporcionándoles oportunidades para desarrollar sus capacidades y su confianza, debería ser considerado un objetivo clave por los directivos boomersy de la generación X.

Dicho esto, dada su familiaridad con la tecnología y su capacidad para trabajar en equipo por objetivos cívicos y orientados a la comunidad, el desarrollo de los mandos intermedios millennials puede ofrecer oportunidades considerables a empresas e inversores, sobre todo en áreas relacionadas con la sostenibilidad y el ecologismo.

Fuente: Oficina de Estadísticas Laborales de EE. UU.; Purdue Global; Catalyst; CIPD; Foro Económico Mundial; McKinsey & Company; Pew Research Center; Forage; Purdue Global. EMEA = Europa, Oriente Medio, África. Datos de diversas fuentes a julio de 2024.

A principios de este año, emprendí un innovador proyecto de investigación, junto con Janus Henderson, para estudiar las actitudes de cada generación hacia la sostenibilidad medioambiental, las compras de los consumidores, la inteligencia artificial, los canales de comunicación preferidos, las actitudes hacia los vehículos electrónicos y las criptomonedas.

Los resultados mostraron hasta qué punto las actitudes intergeneracionales con respecto a estos temas varían según las generaciones. Las principales conclusiones del estudio, que se publicarán íntegramente a finales de este año, son las siguientes:

La sostenibilidad es importante para todas las generaciones, pero alcanza su punto álgido entre los millennials y la generación Z.

Los millennials están dispuestos a organizar sus finanzas personales según criterios sostenibles y medioambientales.

Los millennials tienden más a comprar productos y servicios sostenibles y pagarán más por ellos.

El correo electrónico sigue siendo la plataforma de comunicación más popular para todas las generaciones, sobre todo cuando se transmite información sensible sobre la salud.

Los boomers y la generación X se muestran prudentes acerca de la IA, sobre todo en relación con su impacto en los puestos de trabajo. Los millennials y la generación Z son más optimistas, ya que lo consideran una fuente de empleo para el futuro.

Vehículos eléctricos: los millennials y la generación Z son los más positivos y dispuestos a comprar.

A partir de esta investigación, se ha desarrollado una nueva tipología generacional. Los millennials emergen como «ecologistas digitales», un grupo motivado por fuertes valores éticos y sostenibles, a la vez que poseen las habilidades, el conocimiento y el optimismo para aprovechar el auge de la IA. Por su parte, los de la generación Z son «pioneros de la tecnología», los primeros nativos verdaderamente digitales, cómodos con la tecnología pero que valoran la individualidad y la privacidad. Los baby boomers son catalogados de «administradores tradicionales»: valoran el trabajo duro, la lealtad y la tradición, y actúan como administradores de los sistemas y procesos establecidos. Los de la generación X son «nómadas pragmáticos», independientes, autosuficientes, pragmáticos: muy escépticos ante los mensajes relacionados con la sostenibilidad, el ecologismo y las nuevas tecnologías.

Los cambios generacionales están reconfigurando el mundo laboral. Al analizar y responder al cambio generacional, las empresas y los inversores pueden mitigar los riesgos potenciales y aprovechar las oportunidades emergentes. Crear un entorno en el que puedan prosperar equipos multigeneracionales fuertes y eficaces ayudará a retener el talento, al tiempo que garantizará que todos los empleados, independientemente de su generación, tengan oportunidades de desarrollar carreras profesionales productivas y que merezcan la pena.

Tribuna de Alison Porter, gestora de carteras de Janus Henderson, y el Dr. Paul Redmond, destacado experto en generaciones y el futuro del trabajo.