Pixabay CC0 Public Domain Autor: jessica45 from Pixabay

Miami registra actualmente el mayor riesgo de burbuja, según la edición de este año del UBS Global Real Estate Bubble Index.

Impulsados por el auge del mercado del lujo, los precios en Miami se han encarecido casi un 50% en términos reales desde finales de 2019, y un 7% de ese porcentaje corresponde a los últimos cuatro trimestres, agrega el informe.

El mercado de la vivienda en propiedad en EE.UU. es cada vez menos accesible, ya que el pago mensual de la hipoteca como porcentaje de los ingresos de los hogares es muy superior al registrado durante el pico de la burbuja inmobiliaria de 2006 – 2007.

En Los Ángeles, los precios reales de la vivienda apenas han aumentado desde mediados de 2023. Como resultado de la disminución de la competitividad económica y el elevado coste de la vida, la población del condado de Los Ángeles ha disminuido desde 2016. En consecuencia, los alquileres no han seguido el ritmo de los precios de consumo, explica el estudio.

A pesar de su baja accesibilidad, los precios de la vivienda de Nueva York no se han corregido drásticamente. Se sitúan solo un 4% por debajo de los niveles de 2019 e incluso han aumentado ligeramente en los últimos cuatro trimestres.

El mercado inmobiliario de Boston ha registrado un crecimiento de los precios del 20% desde 2019, superando tanto al mercado local de alquileres como al crecimiento de los ingresos. Sin embargo, recientemente la economía local se ha resentido, ya que se han realizado despidos sobre todo en los sectores de la tecnología y las ciencias de la vida, lo que podría provocar un cambio en esta tendencia.

A nivel global, el riesgo de burbujas en el sector inmobiliario de las ciudades analizadas han disminuido. Entre las ciudades donde ha subido el índice además de Miami son Tokio y Zurich.

Sin embargo, San Francisco, Nueva York y Sao Paulo tienen un riesgo bajo de burbuja.

Los activos invertidos en el sector de los ETFs en Estados Unidos alcanzaron un nuevo récord de 9,74 billones de dólares a finales de agosto, según un informe de ETFGI.

El sector registró entradas netas de 66.310 millones de dólares durante el mes de agosto, lo que eleva las entradas netas en lo que va de año a la cifra récord de 643.520 millones de dólares, superando los 9,49 billones de julio, dice el informe de agosto de 2024.

Además, los activos han aumentado un 20,1% interanual en 2024, pasando de 8,11 billones a finales de 2023 a 9,74, completando 28 meses consecutivos de entradas netas, agrega el informe.

« El índice S&P 500 aumentó un 2,43% en agosto y sube un 19,53% YTD en 2024. El índice de los mercados desarrollados, excluido EE.UU., subió un 2,78% en agosto y un 11,13% en 2024. Israel (+7,47%) y Singapur (+5,59%) registraron las mayores subidas entre los mercados desarrollados en agosto. El índice de mercados emergentes subió un 2,01% en agosto y un 10,89% en 2024. Indonesia (+10,79%) y Tailandia (+8,62%) registraron las mayores subidas entre los mercados emergentes en agosto», dijo Deborah Fuhr, socia directora, fundadora y propietaria de ETFGI.

En EE.UU., el sector de los ETFs contaba a finales de agosto con 3.669 productos, activos por valor de 9,74 millones de dólares, de 337 proveedores cotizados en tres bolsas.

Por el lado de la renta fija, los ETFs registraron entradas netas de 25.610 millones de dólares en agosto, con lo que las entradas netas en lo que va de año ascienden a 129.540 millones de dólares, cifra superior a los 109.870 millones de dólares de entradas netas en 2023.

En cuanto a los ETFs de materias primas registraron entradas netas de 715.560 millones de dólares en agosto, lo que sitúa las salidas netas en 1.730 millones de dólares en lo que va de año, por debajo de los 5.800 millones de dólares en salidas netas en lo que va de año en 2023.

Los ETFs activos atrajeron entradas netas de 20.670 millones de dólares durante el mes, con lo que las entradas netas en lo que va de año ascienden a 180.400 millones de dólares, muy por encima de los 74.200 millones de dólares en entradas netas de 2023.

Las entradas sustanciales pueden atribuirse a los 20 principales ETFs por nuevos activos netos, que en conjunto reunieron 46.130 millones de dólares en agosto. El Vanguard S&P 500 ETF (VOO US) reunió 7.880 millones de dólares, la mayor entrada neta individual, explica el informe.

Foto cedidaChair Powell answers reporters' questions at the FOMC press conference on September 18, 2024.

El 89% de los gestores de fondos espera que la caída prevista de los tipos de interés tenga un impacto más positivo en las valoraciones de las micro y pequeñas capitalizaciones que en las de las grandes capitalizaciones, según un nuevo estudio mundial de New Horizon Aircraft.

Esto se justifica dado que el 40% de la deuda de las empresas del Russell 2000 es a corto plazo o a tipo variable, frente a alrededor del 9% en el caso de las empresas del S&P 500, explica el informe.

Además, tras la bajada de tipos de la Fed, el 75% de los gestores de fondos especializados principalmente en valores de pequeña capitalización y micro-capitalización prevén nuevas bajadas de tipos.

El estudio global con gestores de EE.UU., Canadá, Europa, Oriente Medio y Asia, que en conjunto tienen 82.400 millones de dólares de activos bajo gestión, reveló que tres de cada cinco (59%) gestores de fondos creen que la Reserva Federal recortará los tipos una vez más durante 2024 y otro 16% cree que podría haber más de un recorte a finales de año.

De cara al futuro, los gestores de fondos esperan que continúen los recortes de los tipos de interés por parte de la Fed, ya que un 19% encuestados en el estudio afirma que espera tres recortes durante 2025, el 59% espera dos recortes y el 20% anticipa que se realizará un único recorte.

“Esta expectativa de múltiples recortes de los tipos de interés en lo que queda de 2024 y 2025 coincide con la constatación de que el 82% de los gestores de fondos entrevistados cree que los tipos de interés estadounidenses habrán bajado de su nivel actual del 4,9% al 4,3% o menos a finales de 2025”, explica el informe.

El estudio indica que la expectativa de recortes de tipos y la relajación de la presión inflacionista suponen buenas noticias para las valoraciones de las empresas de micro y pequeña capitalización, ya que el 99% de los gestores de fondos entrevistados coinciden en que esperan que la economía durante 2024 y 2025 proporcione una base más favorable para las valoraciones de las empresas de micro y pequeña capitalización.

La SEC anunció cargos contra 12 empresas, que incluyen corredores-distribuidores, asesores de inversiones y un corredor-distribuidor y asesor de inversiones registrado doblemente, por fallas generalizadas y prolongadas en el mantenimiento y conservación de las comunicaciones electrónicas en violación de las disposiciones de mantenimiento de registros de las leyes federales de valores, dice el comunicado del ente regulador.

Las empresas admitieron los hechos establecidos en sus respectivas órdenes de la SEC, reconocieron que su conducta violó las disposiciones de mantenimiento de registros de las leyes federales de valores, acordaron pagar multas civiles combinadas de 88.225.000 dólares y han comenzado a implementar mejoras en sus políticas y procedimientos de cumplimiento para abordar estas violaciones.

Las firmas sancionadas son Stifel, Nicolaus & Company, que acordó pagar una multa de 35 millones de dólares; Invesco Distributors, junto con Invesco Advisers, con una multa de 35 millones; CIBC World Markets, junto con CIBC Private Wealth Advisors, pagarán 12 millones; Glazer Capital, con dos millones; Intesa Sanpaolo IMI Securities, 1,5 millones; Canaccord Genuity 1,25 millones; Regions Securities pagará 750.000 dólares; Alpaca Securities 400.000 dólares; Focused Wealth Management, acordó 325.000 dólares y Qatalyst Partners no pagará ninguna multa.

«Las acciones de cumplimiento de hoy reflejan la variedad de recursos que las partes pueden enfrentar por violar los requisitos de mantenimiento de registros de las leyes federales de valores. Los fallos generalizados y de larga data, incluso cuando esos fallos potencialmente obstaculizan la función de protección de los inversores de la Comisión al comprometer la respuesta de una empresa a las citaciones de la SEC, pueden dar lugar a fuertes sanciones civiles», comentó Gurbir S. Grewal, director de la División de Cumplimiento de la SEC.

Las investigaciones de la SEC sobre todas las empresas, excepto Qatalyst, descubrieron un uso generalizado y de larga data de métodos de comunicación no aprobados, conocidos como comunicaciones fuera de canal, en estas empresas.

Por otro lado, las empresas que informan por sí mismas y cooperan de otro modo con las investigaciones de la SEC pueden recibir sanciones significativamente reducidas. En este caso, a pesar de los fallos en el mantenimiento de registros que implicaron comunicaciones de la alta dirección y que persistieron después de que se anunciaran nuestros primeros asuntos de mantenimiento de registros en 2021, Qatalyst tomó medidas importantes para cumplir, informó por sí misma y remedió y, por lo tanto, recibió una resolución sin sanciones.

Como se describe en las órdenes de la SEC, las empresas admitieron que durante los períodos relevantes para cada orden, su personal envió y recibió comunicaciones fuera de canal que eran registros que debían mantenerse según las leyes de valores. El hecho de no mantener y preservar los registros requeridos priva a la SEC de estas comunicaciones en nuestras investigaciones.

Carmen Serrano se ha incorporado, con el puesto de Associate, al equipo de Atlantia Wealth Management en Suiza, donde apoyará al equipo comercial y de gestión con el fin de potenciar la calidad de servicio y asesoramiento a sus clientes.

La contratación de Carmen ratifica el compromiso de crecimiento de la firma de asesoramiento independiente, tanto en España como en América Latina, donde prevén un crecimiento orgánico significativo en los próximos 18 meses, explican desde la entidad a Funds Society.

Carmen Serrano comenzó su carrera en el sector financiero en 2017, habiendo trabajado para el Banco de España y Deloitte (España) y más recientemente para Capital Vision (Suiza). Es licenciada por la Universidad Carlos III de Madrid, ha completado un máster de auditoría en ICADE y otro de asesoramiento financiero en la Universidad Politécnica de Valencia.

«Nos sentimos afortunados de contar con la incorporación de Carmen. Su energía, pasión y creatividad ayudarán a seguir cumpliendo los objetivos estratégicos de la compañía», comentan desde la firma.

La entidad fue fundada en 2021 por Juan Araujo, Alberto Gómez Justo y Carlos García Práxedes, tres socios accionistas que tras comenzar su carrera en otras empresas, coincidieron en Banco Santander en Ginebra, donde trabajaron más de 10 años. Desde allí, cubrían el mercado latinoamericano en diferentes regiones y en abril de 2021 decidieron fundar su propia compañía de asesoramiento para dar un servicio integral e independiente a sus clientes.

Funds Society celebró la primera edición del Investment Summit Alternativos el pasado 12 de septiembre en Toledo.

En este vídeo, las gestoras participantes (DPAM, Katch Investment Group, M&G Investments y Natixis Investment Managers) y algunos de los asistentes nos cuentan sus impresiones.

Por parte de las gestoras, nos dan su visión Carl Pauli, Fund Manager de DPAM, que llevó a cabo la presentación del fondo DPAM B Real Estate Europe Dividend Sustainable. También Maria Ryan, Portfolio Manager de Katch Investment Group, que presentó su estrategia European Secured Real Estate Lending.

Participan asimismo Aramide Ogunlana, Portfolio Manager de M&G, con la presentación del fondo M&G Corporate Credit Opportunities ELTIF, y Jaime Botella, Sales Manager de Natixis IM, que habló de sus fondos DNCA Credit Conviction y DNCA Alplha Bonds.

En el vídeo, algunos asistentes nos dan su visión sobre el evento: Cecilia Gomez Saez, agente financiero de Bankinter; Carmen Nieto Fernandez, agente financiero de Bankinter; y Pedro Palenzuela Sanz, director de Asesoramiento en Palenzuela Inversiones EAFN.

Las conferencias tuvieron lugar en el hotel Eurostars Palacio Buenavista, el cual ocupa el espacio donde una vez estuvo el Palacio de Buenavista, construido y diseñado por El Greco. En este oasis de lujo y descanso, con vistas panorámicas privilegiadas sobre el centro histórico de Toledo y el río Tajo, las gestoras invitadas realizaron sus presentaciones a los asistentes, tras un panel de debate previo, moderado por CAIA, en el que se analizaron las últimas tendencias relacionadas con la inversión alternativa.

Más tarde los asistentes disfrutaron del espectáculo «El sueño de Toledo» en Puy du Fou.

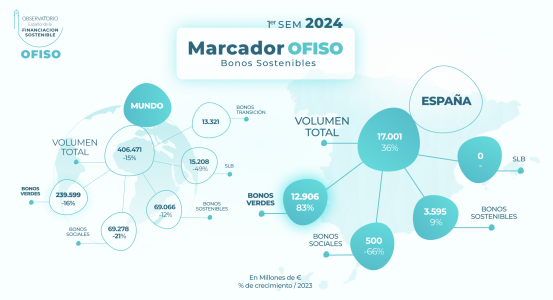

Las duras condiciones macroeconómicas a las que el mercado se ha tenido que enfrentar en los últimos meses se han hecho notar también en el mercado de bonos verdes y sostenibles, donde el volumen en la emisión de este tipo de deuda a nivel global ha caído un 15%. Este marcador, provisto por el Observatorio Español de la Financiación Sostenible (OFISO) para el primer semestre de 2024, sigue y analiza los datos del mercado de financiación responsable allanando el camino hacia la consecución de los Objetivos de Desarrollo Sostenible y los acuerdos alcanzados en París.

OFISO señala una grave desaceleración en el mercado de deuda sostenible a nivel global, particularmente visible en los bonos ligados a la sostenibilidad. Estos instrumentos de deuda, cuyas condiciones financieras y estructurales dependen del cumplimiento de objetivos de sostenibilidad por parte del emisor, registraron una reducción cercana al 50% en sus emisiones en comparación con el primer semestre de 2023.

En paralelo, el gobierno japonés –que introdujo su programa de bonos de transición climática para 2024– ha logrado superar los 13.000 millones de euros, al considerar sostenibles actividades como la energía nuclear, la aviación de última generación y la captura y almacenamiento de carbono, entre otras. España también se ha hecho notar positivamente en este sentido.

España, a la cabeza de las emisiones verdes

Durante el primer semestre de 2024, el mercado de deuda sostenible español ha crecido un 36% con Telefónica y Adif posicionándose como los principales emisores, -superando los 2.000 millones de euros-, y con emisiones públicas como la de CaixaBank fuera del mercado euro y por más de 3000 millones de francos suizos.

Aunque España se posicione como uno de los mercados más positivos en deuda sostenible durante el primer semestre, aún está por verse si las decisiones de política monetaria y las condiciones macroeconómicas permitirán que este mercado alcance los 69.788 millones de euros registrados al cierre de 2023. Según datos de OFISO, España superó la barrera de los 17.000 millones de euros en emisión de deuda sostenible durante el primer semestre del año – destinados a la emisión de bonos verdes, bonos sociales y bonos sostenibles.

La disminución de emisiones por parte de las empresas, la inversión en tecnología que permita a estas renovar procesos industriales y alinear modelos de transporte con los objetivos de descarbonización se engloban en el modelo de finanzas sostenibles pactado en París. En este sentido, OFISO señala cómo los fondos están siendo destinados cada vez más a la movilidad sostenible y la eficiencia energética, superando a los proyectos de energías renovables.

Es más, la encuesta OFISO 2024 señala que el 75% de las empresas consideran que la cuota de financiación sostenible crecerá en lo que resta del año. Un 58,3% de estas compañías ya cuenta con políticas para prevenir el greenwashing, y la mitad ha integrado objetivos de sostenibilidad en su política de remuneración.

Desde el Observatorio, instan a que los bancos y los mercados prioricen a los inversores que optan por instrumentos financieros sostenibles, como lo pueden ser los préstamos o los bonos verdes. También reconocen que es necesario que estas opciones de financiamiento se extiendan y adecúen para dar respuesta a las necesidades de financiamiento de las pymes, ampliando su participación en los mercados que favorecen la transición.

“El momento ha llegado”: fue la frase usada por el presidente de la Reserva Federal americana sobre su disposición para iniciar el recorte de tipos. Esta nueva fase dentro de la política monetaria americana reavivará el interés por los activos de riesgo, entre los que las criptomonedas se posicionan como una de las opciones de mayor potencial de retornos.

La aprobación de 11 ETFs con subyacente spot bitcoin por parte de la SEC en enero de este año representó la legitimación de este criptoactivo, cuya rentabilidad media anualizada ha sido superior al 60% en los últimos 10 años. Desde entonces, los productos de BlackRock, Fidelity o Franklin Templeton han tomado distintos porcentajes en las carteras o balances de más de 600 entidades financieras como Goldman Sachs, el fondo de pensiones de Wisconsin o el hedge fund Millennium.

En qué invertimos cuando invertimos en criptomonedas y cómo se valoran

Las criptomonedas son parte intrínseca de la incipiente tecnología blockchain. De forma muy simplificada, podemos entender las criptomonedas como unidades de valor dentro de una blockchain. De este modo, invertir en una criptomoneda representa una tesis de inversión de que estas unidades de valor se revalorizarán, principalmente gracias al incremento de la adopción de la tecnología blockchain en el tiempo.

Esto sería algo parecido a si hubiéramos podido invertir en el protocolo de comunicación de Internet (TCP/IP) a principios de los años 90, apostando a que Internet se convertiría en una red global de información. Sin embargo, a diferencia de Internet, donde el TCP/IP es el estándar de comunicación, el ecosistema blockchain se está perfilando como un espacio en el que posiblemente coexistan e interoperen varias redes. De ahí el número de monedas y la necesidad de seleccionar las que están posicionadas para tomar un papel protagonista.

Del mismo modo que la valoración de activos emergentes como startups tecnológicas, la valoración de las criptomonedas es más un arte que una ciencia. Aunque hay modelos de valoración como el stock-to-flow para bitcoin, o modelos más tradicionales como el descuento de caja a partir de las comisiones generadas por redes como ethereum, el grado de precisión de estos modelos es aún limitado. Es por ello que técnicas de valoración utilizadas en industrias como el capital riesgo, como las comparativas entre distintos proyectos o el cálculo del coste de duplicación, pueden ser más adecuadas, aunque nunca exactas tampoco ya que se trata de una industria nueva.

Alternativas de inversión

Actualmente, el inversor tiene a su disposición una gran variedad de formas para acceder al mercado de criptomonedas.

Si optase por invertir de forma directa, existen plataformas de intermediación especializadas –los denominados exchanges– que empiezan a estar reguladas con la entrada en vigor de la regulación europea en materia de criptoactivos (MICA). Uno de los aspectos fundamentales que el inversor debe considerar sobre esta opción es la custodia, ya que la pérdida de las llaves privadas supondría también la pérdida definitiva a los activos. Como alternativa a la inversión directa a través de los exchanges, el inversor tiene a su disposición un amplio número de ETPs con un número creciente de monedas como subyacente.

En el caso de querer delegar la gestión de una cartera de criptomonedas, el inversor tiene a su disposición tanto productos de gestión pasiva como de gestión activa. El acceso a la gestión pasiva a través de ETFs puede ser una buena opción para aquellos inversores que quieran entrar en el mercado con una cesta de monedas determinada, bien por la capitalización de mercado (Top 5 o Top 10), bien por sector (DeFi, Gaming, Metaverso). La aproximación a través de la gestión activa es, quizás, el más interesante. Aunque no hay datos oficiales, se calcula que hay más de mil fondos dedicados a la inversión en criptomonedas en el mundo. El activo permite un sinfín de opciones, desde estrategias direccionales liquidas o a través de capital riesgo a estrategias de market neutral o cuantitativas para explotar las ineficiencias del mercado.

Es en este espacio donde se puede crear realmente alfa, tanto en mercados alcistas como bajistas, y realizar una gestión activa del riesgo. Estos fondos o gestoras especializadas han ocupado un espacio en el que aún no han entrado las grandes gestoras tradicionales. Es por ello que es importante que el inversor realice un análisis exhaustivo tanto de la estrategia del fondo como de la experiencia del equipo gestor, así como de los detalles legales y operativo del vehículo de inversión.

En conclusión, el mercado de criptomonedas sigue siendo un mercado atractivo para aquellos inversores que busquen invertir de forma líquida en una tecnología incipiente en búsqueda de mayores retornos. Si bien es cierto que la industria ha madurado desde el ciclo anterior, y regulaciones como como MICA ayudan a la protección de los inversores, es imperativo un análisis exhaustivo tanto del activo como de su operativa y las potenciales formas de acceder a él. Vehículos de gestión activa con estrategias bien diseñadas pueden ayudar al inversor a crear alfa a la vez que reducir la volatilidad intrínseca del activo.

Tribuna elaborada por Ariel Navarro, partner en Whale Capital

Gescooperativo, la sociedad de inversión colectiva del Grupo Caja Rural, ha lanzado al mercado un nuevo fondo garantizado a 10 meses con un rendimiento mínimo asegurado del 2% TAE, con exposición a renta fija pública y privada de emisores y mercados de la zona euro, especialmente deuda pública de la zona euro.

El nuevo fondo garantizado de Gescooperativo, cuyo folleto acaba de ser aprobado por la CNMV, recibe el nombre de Rural V Rentabilidad Garantizada FI y asegura al inversor el 100% del capital inicial invertido el 4 de noviembre de 2024 más una rentabilidad mínima garantizada al vencimiento, el 11 de septiembre de 2025, del 2% TAE.

El fondo tiene fijadas dos ventanas de liquidez, en las que no se aplica comisión de reembolso: el día 5 de marzo de 2025 y el día 5 de julio de 2025.

Este es el cuarto fondo garantizado de rendimiento fijo que lanza Gescooperativo al mercado en lo que va de año, lo que responde a una estrategia de satisfacer la demanda de un segmento de inversores que busca seguridad y rentabilidad predecibles.

Los recortes de tipos de la Reserva Federal aliviarán las presiones sobre el mercado inmobiliario de EE.UU., pero es poco probable que los tipos hipotecarios caigan por debajo del 5% antes de 2027, según Fitch Ratings.

El tipo hipotecario fijo a 30 años y el rendimiento de los bonos del Tesoro a 10 años ya han incorporado en el precio el recorte de tipos de 50 puntos básicos de la Reserva Federal e incluso con nuevos recortes. Las caídas del tipo hipotecario a 30 años hasta alrededor del 5% dependen de que el diferencial con los bonos del Tesoro a 10 años vuelva al promedio de 1,8 puntos porcentuales anterior a la pandemia.

El rendimiento a 10 años tiene menos margen para caer tras el recorte de tipos tras las caídas de este verano en previsión de una flexibilización de la política monetaria, señalan los analistas de Fitch que añaden: «Esperamos que el rendimiento a 10 años no caiga mucho más que su nivel actual de alrededor del 3,7% para terminar 2026 en el 3,5%. Un rendimiento del bono del Tesoro a 10 años del 3,5% más el diferencial promedio histórico de 1,8 pp da como resultado una tasa hipotecaria del 5,2%».

El diferencial entre la tasa hipotecaria a 30 años y el rendimiento del bono del Tesoro a 10 años se ha elevado en relación con el promedio histórico desde que la Fed comenzó a aumentar las tasas de política en marzo de 2022, lo que refleja un mayor riesgo de pago anticipado de la hipoteca, así como la disminución por parte de la Fed de sus tenencias de MBS. El diferencial se acercó al 3% en noviembre de 2023, cuando la tasa hipotecaria fija promedio a 30 años estaba en un máximo del ciclo del 7,8%, y se ha comprimido ligeramente, con un promedio de 2,6 pp desde enero de 2024.

La demanda se mantiene por encima de los promedios

La demanda de vivienda, medida por las viviendas vendidas por encima del precio de lista y el precio de venta promedio al precio de lista, se ha suavizado desde agosto de 2023, pero se mantiene por encima de los promedios a largo plazo. Una nueva disminución de las tasas hipotecarias ayudará a mejorar la asequibilidad y respaldar la demanda, pero el bajo inventario probablemente restringirá las ventas de viviendas hasta que las tasas se acerquen al5%.

Alrededor del 24% de las hipotecas pendientes tienen tasas superiores al 5%. A medida que las tasas hipotecarias se acerquen a esa cifra, probablemente en 2026, los propietarios de viviendas con estas hipotecas con tasas más altas, así como aquellos con tasas entre el 4% y el 5%, alrededor del 19% de las hipotecas pendientes, deberían estar más dispuestos a vender sus casas y asumir una nueva hipoteca, según la clasificadora de riesgo.

Se necesitan mejorar la oferta de viviendas

Según el informe Fitch, «el inventario total de EE. UU. ha aumentado ampliamente este año, pero aún está por debajo de los niveles previos a la pandemia, impulsado por una caída del 27% en la oferta de viviendas existentes desde febrero de 2020. Si bien el inventario de viviendas nuevas ha crecido un 29% desde el inicio de la pandemia, es necesario mejorar la oferta de viviendas existentes, que representan aproximadamente el 80% de las ventas de viviendas, para mejorar los precios y la actividad del mercado inmobiliario«.

Los originadores de hipotecas ya se están beneficiando de mayores volúmenes a medida que la actividad de refinanciamiento se ha recuperado gradualmente con la disminución de las tasas hipotecarias. Los propietarios de viviendas con tasas hipotecarias superiores al 6% representan el 14% de las hipotecas pendientes, o aproximadamente entre 1,5 y 2 billones de dólares, y este segmento del mercado está en juego para la refinanciación a medida que la tasa promedio a 30 años se acerca al 6%.