La Fundación Citi ha anunciado que Asociación Realidades en España ha sido elegida para recibir 500.000 dólares en fondos catalizadores en el marco del ‘Desafío de Innovación Global 2024’, que tiene como objetivo apoyar soluciones que aborden la problemática de las personas sin hogar. En total, 50 organizaciones sin ánimo de lucro de todo el mundo recibirán un importe agregado de 25 millones de dólares.

La inseguridad en el acceso a la vivienda afecta a comunidades de todo el mundo. Según estimaciones de las Naciones Unidas, más de 1.800 millones de personas carecen de una vivienda adecuada y de servicios básicos. Esta última inversión filantrópica tiene como antecedentes los esfuerzos de Citi y la Fundación Citi para actuar como catalizador del desarrollo económico mundial.

Pedro López-Quesada, presidente de Citi en España, ha comentado: “La falta de vivienda es un problema complejo. la Fundación Citi se enorgullece de respaldar a entidades como Realidades que están creando soluciones innovadoras y de gran impacto en todo el mundo».

La Asociación Realidades para la Integración Social está desarrollando en España un modelo de ‘cohousing’ en el que las personas sin hogar comparten vivienda, recursos y ayuda mutua, mientras reciben apoyo en salud mental y otros servicios para mejorar sus opciones de vida autónoma y su participación en la sociedad.

Esta donación se implementará durante los próximos dos años y Realidades tendrá acceso a una comunidad de aprendizaje facilitada por IDEO.org, una ONG dedicada al diseño de productos y servicios en el sector del impacto social. A través de la comunidad de aprendizaje, Realidades tendrá la oportunidad de establecer conexiones más profundas, compartir lecciones aprendidas e intercambiar buenas prácticas.

“Desde el lanzamiento del primer ‘Desafío de Innovación Global a principios de 2023’, hemos visto continuamente cómo las soluciones basadas en la comunidad están preparadas para acelerar el impacto en el terreno”, señaló Brandee McHale, presidenta de la Fundación Citi y directora de Inversión y Desarrollo Comunitario de Citi. “Llamamos a este apoyo ‘catalizador’ dado el efecto multiplicador que puede tener en las comunidades de bajos ingresos. Cada organización no solo tendrá un impacto directo en las vidas de las personas que hoy enfrentan una crisis, también generará modelos que podrán replicarse en el futuro, en comunidades de todo el mundo».

Foto cedidaMariola Montoya, Senior PR Specialist de The Square; Nuno Brito, CEO y fundador de Goparity; Pedro Almeida, VC investor en Armilar; Marcos Osorio, director del equipo de inversión en Ciberseguridad de Bright Pixel; y Tomás Penaguião, socio de Bynd Venture Capital.

En la tercera edición de Al Andalus Innovation Venture, celebrado recientemente en Sevilla, la mesa “Visión Ibérica del venture capital” analizó las características del ecosistema de startups en Europa y, en concreto, en la Península Ibérica, donde los expertos destacaron el común denominador cultural que hace que españoles y portugueses seamos reticentes a presumir de los éxitos, mientras que sí hablamos de los fracasos.

Portugal ha sido este año el invitado especial en Al Andalus y por eso ha contado con The Square, agencia de comunicación de las empresas disruptivas, innovadoras y de la economía digital con oficinas en Lisboa y Madrid, para dar voz a las empresas con vocación ibérica. Así, Mariola Montoya, PR Specialist de esta compañía, fue la moderadora de la mesa y preguntó por las diferencias del mercado de startups españolas y portuguesas frente a las de otras regiones. Todos los ponentes coincidieron en que se trata de un ecosistema emergente, pero con obstáculos que todavía debe superar para seguir creciendo.

“Faltan referentes en Iberia”, afirmó Pedro Almeida, VC investor en Armilar, gestora de fondos de capital riesgo en fase inicial, con un sólido historial de apoyo a fundadores de startups digitales a lo largo de todo el recorrido, desde el inicio hasta la salida. Pero no porque no existan, sino porque no se habla de ello. “No hay celebración de las historias de éxito, ni en Portugal ni en España. Y es una pena que no se diga que puedes vivir en Iberia, el lugar que amas y donde está la gente que quieres, y aun así tener éxito, y generar crecimiento, empleo y prosperidad. Las compañías que triunfan no lo comparten ni se ven en los medios de comunicación. Deberíamos estar hablando de los emprendedores que han cambiado sus ciudades y deberíamos celebrarles”, se lamentó.

Con él estuvo de acuerdo Tomás Penaguião, socio de Bynd Venture Capital, firma que invierte mayoritariamente en startups en fase pre semilla y semilla en Iberia. Penaguião indicó que de hecho se destacan más los fracasos que los casos de éxito, y pidió mayor cobertura por parte de los medios sobre el sistema emprendedor, para hacerlo atractivo. “Cuando un estudiante es brillante, no se plantea emprender, sino incorporarse a una gran compañía por la falta de información positiva”, indicó.

En la misma línea, Marcos Osorio, director del equipo de inversión en Ciberseguridad de Bright Pixel, brazo inversor en tecnología del grupo multinacional Sonae, señaló que “los ibéricos no somos buenos hablando de nuestros éxitos, es algo cultural”. “Tenemos que hacerlo, compartir y legitimar los buenos ejemplos y demostrar que es posible”, agregó. En opinión de Osorio, los founders deben apoyarse los unos a los otros para fortalecer el ecosistema. “Colaboración y no competición, compartir el expertise, la coinversión, y echarse la mano cuando es necesario. Si uno triunfa, triunfamos todos”, sostuvo.

Nuno Brito, CEO y fundador de Goparity, plataforma de crowdfunding para proyectos alineados con los ODS que tiene por misión democratizar las finanzas sostenibles, con oficinas en Portugal, España y Canadá, destacó que todas las startups deberían poder nacer con vocación global, pero la realidad como founder en Portugal y España es que al principio la capacidad de serlo es baja y en los inicios toca enfocarse a lo local. Esto puede ser una ventaja también para validar el modelo de negocio en los comienzos. “La vocación global es clave, pero tiene que estar integrada con los valores culturales de la empresa, manteniéndolos al crecer”, explicó.

Brito consideró que la alta regulación en el sector que hay en Europa está justificada, aunque en ocasiones pueda parecer desconectada de la realidad en cuanto a su aplicación. “Somos los alumnos aventajados a nivel mundial, pero nos toca esperar a que el resto del mundo se ponga a la misma altura para que todos podamos jugar con las mismas reglas”, aseveró.

Sin embargo, Osorio mostró la otra cara de la moneda y consideró que en Europa “somos muy buenos innovando en normativas”. “Hay una línea muy delgada entre crear una normativa que pueda reflejar lo que puede contener el marco de la innovación, y crear una que haga que la innovación no suceda, precisamente por esa estricta regulación”, concluyó.

¿Dónde se encuentran oportunidades en la renta variable ahora mismo? ¿Dónde se pueden maximizar rendimientos en la renta fija?

Nordea AM organiza un nuevo desayuno el 3 de octubre, a las 9:00, en el Hotel Orfila de Madrid, donde darán respuesta a estas y más preguntas.

«Los datos de mercado parecen indicar cierta cautela a los inversores. Conseguir una rentabilidad independiente al escenario macroeconómico parece difícil, pero no es imposible. Acotando el universo de inversión podemos identificar activos específicos que aporten calidad y ofrezcan un mejor posicionamiento a nuestra cartera», explican desde Nordea AM.

El evento contará con la participación especial de Joakim Ahlberg y Henrik Stille, gestores con larga trayectoria en Nordea AM, que actualizará sus previsiones sobre la situación actual en renta variable americana así como en renta fija europea.

El estilo de inversión value está muy extendido entre los gestores de fondos desde hace tiempo, pero últimamente le ha salido un contrincante: el quality investment. ¿En qué se diferencian y qué características tienen en común ambas formas de inversión? Lo que está claro es que ambos son más que adecuados para aquellos inversores de largo plazo.

Bestinver es una de las firmas decanas en inversión value. «Llevamos casi 40 años invirtiendo con valor porque la inversión con visión empresarial forma parte de nuestro ADN. Al formar parte de uno de los grupos empresariales más importantes de España, no se puede evitar que terminemos planteándonos las inversiones igual que lo hace un empresario: centrándonos en la generación de valor de los negocios y en el precio que pagamos por ellos», aseguran desde la firma, filial de Acciona.

Por su parte, Antonio Manzano, responsable de Renta Variable de Santalucía AM, justifica la apuesta de la gestora por el quality investment por que «implementada de manera disciplinada en un fondo de inversión, permite obtener la mejor rentabilidad a largo plazo sin poner en riesgo el capital invertido». Históricamente, según explica el experto, «el quality ha demostrado ser la estrategia más sólida y consistente para el inversor a largo plazo». Y pone números a esta afirmación: si se analizan los últimos 40 años, el índice MSCI Quality ha generado un rendimiento anualizado del 12,5% con dividendos reinvertidos; en comparación, otros índices como el MSCI Value, MSCI Growth o el MSCI Global han ofrecido retornos en el rango del 8% al 9% anual.

Con el paso de los años, esta diferencia se traduce en un impacto significativo, prosigue Manzano ya que «mientras que el MSCI Quality podría triplicar una inversión, otros índices sólo la duplicarían, lo que representa casi un 40% más de rentabilidad». Esta afirmación se cumple, incluso, en los últimos 10 años, «considerados la ‘gran década del growth’: el MSCI Growth ha rendido un 11,5% anualizado, por debajo del 12,5% del MSCI Quality, «o que refuerza la idea de que el Quality es una estrategia ganadora de manera consistente a lo largo del tiempo», concluye Manzano.

Las ventajas

Para Bestinver, la ventaja de la inversión en valor frente a otros estilos es que plantea una forma de pensar en las inversiones «coherente con la lógica económico-financiera y la realidad empresarial que hay detrás de los mercados» y añaden que es la única filosofía «que reconoce la importancia del plano social del mercado, entiende su impacto y trata de aprovecharlo».

Manzano enumera varios puntos fuertes de la inversión quality. La principal, según el experto, «es la visibilidad». En este punto, explica que en la firma invierten «en las mejores compañías del mundo, que dominan desde hace muchos años industrias concentradas y que seguirán creciendo en el medio y largo plazo». Además, se trata de compañías con unos ingresos recurrentes y unos flujos de caja muy predecibles, «que han demostrado a lo largo del tiempo que saben mantener su posición de liderazgo y son capaces de crear valor para el accionista de manera consistente». Por tanto, concluye que, desde el lado inversor, «el quality investment permite maximizar la rentabilidad asumiendo un menor nivel de riesgo gracias a la propia naturaleza de las empresas que pertenecen a nuestro universo».

Aquí, el experto admite que muy pocas compañías que cumplan estas características y, por eso, su universo de inversión es muy reducido: la lista no llega a las 100 compañías, lo que permite centrar el foco de una manera mucho más eficiente. Además, dentro de este universo «invertimos en las que consideramos que forman la cartera óptima para maximizar la rentabilidad a largo plazo sin poner en riesgo el capital invertido».

Y las diferencias

En Bestinver tienen claras cuáles son las diferencias del value con otros estilos de inversión y lo resumen en que la inversión en valor «estudia las interacciones que ocurren entre el valor que genera un negocio y el precio que se paga en el mercado por él». De tal manera, que «el plano del negocio sigue una dinámica económica y financiera, mientras que el del precio se rige por factores sociales y psicológicos» y en este contexto, «la inversión en valor es la única filosofía de inversión que tiene un marco completo que reconoce la relación existente entre empresas, mercados e inversores».

Manzano, por su parte, señala las del estilo quality: primero, una vocación de permanencia real, pues su objetivo es «comprar y, sobre todo, mantener a largo plazo las mejores compañías del mundo». Una estrategia que se traduce en que la rotación de la cartera es muy baja. «No trabajamos con un precio objetivo de salida fijo, sino que nos centramos en la calidad y sostenibilidad del negocio a lo largo del tiempo», argumenta el experto. En contraposición, tanto el enfoque value como el growth tienen un componente de market timing.

El inversor value busca empresas cuyo valor intrínseco sea superior a su precio de mercado, y establece un precio objetivo basado en esa diferencia, explica Manzano, que recuerda que una vez que el precio de cotización alcanza ese objetivo, el inversor value suele vender sus acciones. Por otro lado, el inversor growth se enfoca en compañías con un alto potencial de crecimiento, pero cuando estas empresas alcanzan una etapa de madurez y su crecimiento comienza a estabilizarse, el inversor growth también tiende a desinvertir. «En nuestro caso, preferimos un enfoque que no dependa tanto de predicciones sobre el momento de salida, sino en la fortaleza duradera del negocio, lo que permite capitalizar el crecimiento continuo y los retornos a largo plazo de compañías con una sólida trayectoria».

¿Para quién es adecuado?

El esquema mental de la inversión en valor, tal y como explican en Bestinver, se centra en el valor de un activo y el precio que se paga por él, por lo que «es aplicable a cualquier tipo de inversión y conveniente para cualquier inversor». Únicamente exige un requisito: adaptarla a las necesidades y objetivos de cada uno y a las particularidades de cada activo, a juicio de la firma.

Por su parte, Manzano resalta que el quality es apto para cualquier inversor que tenga con un horizonte temporal superior a tres años, y preferiblemente a cinco

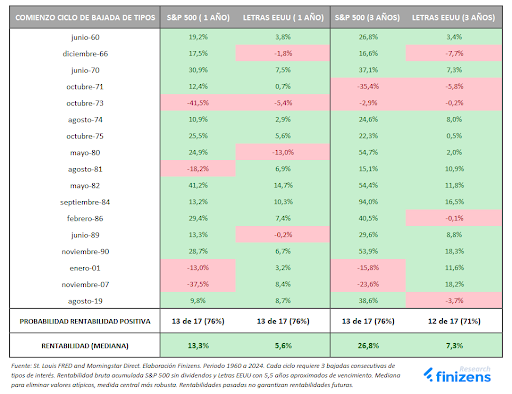

Con el objetivo de profundizar sobre el comportamiento de los mercados en un contexto de reducción de tipos de interés, Finizens ha realizado un análisis que evalúa las rentabilidades de la renta variable (S&P500) y la renta fija gubernamental (Letras de Estados Unidos) ante diversos ciclos de disminución de tipos de interés ocurridos en el pasado. Para ello ha utilizado el mercado estadounidense como referencia debido a su amplio track record.

En su análisis, la firma ha evaluado 17 ciclos de reducción de tipos ocurridos desde 1960 hasta la actualidad. Definiendo el inicio de un ciclo como aquel que incluye al menos tres reducciones consecutivas de tipos en un año, considerándose un nuevo ciclo cuando ocurre una subida de tipos o un periodo de al menos un año sin reducciones de tipos.

De acuerdo con el análisis, un año después del inicio de la reducción de tipos la probabilidad de obtener una rentabilidad positiva es muy alta tanto para la renta variable (76%) como para la renta fija (76%). La mediana de rentabilidad para la renta variable es del 13,3% y para la renta fija, del 5,6%. Además, tres años después del inicio de la reducción de tipos, la probabilidad de obtener una rentabilidad positiva sigue siendo muy elevada tanto para la renta variable (76%) como para la renta fija (71%). Y la mediana de rentabilidad para la renta variable es del 26,8% y para la renta fija, del 7,3%.

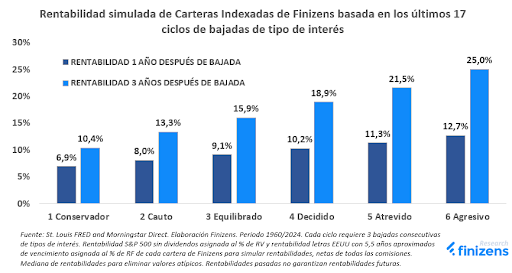

Rentabilidad simulada de las carteras

Dado que las carteras indexadas de Finizens están diversificadas con una combinación de activos de renta fija y renta variable, se han extraído las rentabilidades simuladas que podrían obtener sus inversores en los próximos uno y tres años, si se replicase la tendencia indicada por el análisis histórico de disminución de tipos de interés.

Así, se proyectarían rentabilidades muy favorables para los próximos años, según el estudio, ya que las rentabilidades netas a un año oscilarían desde el 6,9% (cartera 1 conservador, con un 75% de renta fija y un 25% de renta variable) hasta el 12,7% (cartera 6 agresivo, con un 100% de bolsa). Y las rentabilidades acumuladas netas a tres años, que oscilarían desde el 10,4% al +25%.

En los primeros cinco meses del año, las carteras de Finizens han recogido el crecimiento vivido sobre todo en la renta variable. «Nuestra cartera más conservadora, con un 75% de renta fija, lleva en el 2024 una rentabilidad del 2% neto, mientras que la más agresiva con un 100% renta variable lleva un 11%, sumándose a las sólidas rentabilidades alcanzadas en el 2023 del 6,8% y del 14,9% respectivamente”, comenta Kevin Koh Maier, director de Inversiones de Finizens.

En resumen, para la firma el panorama actual es globalmente positivo, debido a que los principales bancos centrales parecen haber logrado controlar la inflación y mantener un crecimiento económico a un ritmo razonable, lo que se conoce como el famoso «soft landing». “Tras la reciente bajada de tipos del BCE, los datos estadísticos del pasado proyectan buenas rentabilidades para todas nuestras carteras indexadas”, asegura Kevin Koh Maier, director de Inversiones de Finizens.

Cada vez son más las personas que invierten en criptomonedas, desde aquellos con amplio conocimiento en el sector financiero hasta quienes buscan una fórmula de inversión rápida y atractiva. Pero la falta de regulación y el anonimato que ofrecen las criptomonedas han creado «un terreno fértil para estafadores», según sentencia Margarita Santana, abogada en delitos económicos y fundadora de Santana Lorenzo Abogados.

La experta advierte sobre el creciente problema de los fraudes en este sector y considera «crucial» que los inversores estén informados y cautelosos «para evitar caer en estas trampas», en referencia a explica la abogada haciendo referencia al creciente problema de los fraudes en criptomonedas. Su declaración se basa en la evolución de este fenómeno y en la experiencia acumulada en la litigación de casos relacionados con fraudes criptográficos.

Según Santana, los fraudes en criptomonedas comenzaron a emerger casi simultáneamente con el auge de bitcoin, alrededor de 2011. Con el incremento del interés en esta nueva forma de inversión, los estafadores vieron una oportunidad para explotar la falta de regulación y el limitado conocimiento de la mayoría sobre las criptomonedas. En España, estos fraudes empezaron a hacerse más visibles alrededor de 2015, coincidiendo precisamente con la creciente popularidad de bitcoin y otras criptomonedas como alternativas de inversión.

Perfil del estafador en criptomonedas

El perfil de los estafadores en este ámbito es variado, pero generalmente incluye a individuos o grupos con conocimientos avanzados en ciberseguridad y criptografía, según la experta. «Estos delincuentes operan desde países con regulaciones laxas o donde la aplicación de la ley en delitos cibernéticos es menos rigurosa, como Rusia, China y algunos países del Este de Europa2, afirma, aunque también se han detectado fraudes perpetrados desde España y otros países con economías avanzadas.

“La falta de regulación y el anonimato inherente a las criptomonedas han facilitado el auge de estos fraudes. Los estafadores a menudo utilizan plataformas que aparentan ser exchanges legítimos, para atraer a las víctimas con la promesa de rendimientos elevados”, destaca Santana. Este tipo de engaño ha llevado a pérdidas significativas, con fraudes globales que superan los 14.000 millones de dólares en 2022, según el Crypto Crime Report de Chainalysis. Entre los casos más notorios se incluyen el esquema ponzi de Bitconnect, que resultó en la pérdida de más de 2.000 millones de dólares, y el hackeo de Mt. Gox, donde se robaron aproximadamente 850.000 bitcoins.

En España, uno de los casos más destacados es el de Arbistar, un esquema piramidal que colapsó en 2020 y resultó en la pérdida de más de 100 millones de euros por parte de inversores. Santana subraya la importancia de la investigación exhaustiva antes de invertir en criptomonedas, y recomienda el uso de exchanges de confianza, el almacenamiento seguro de las criptomonedas en billeteras frías y la desconfianza ante promesas de ganancias rápidas.

Cómo actuar

Para quienes ya han sido víctimas de estafas, Santana aconseja actuar rápidamente. “Es de suma importancia contactar con la plataforma afectada, denunciar el fraude a las autoridades locales e internacionales y buscar asistencia legal especializada”, asegura. La experta también destaca la vergüenza que muchas víctimas sienten al denunciar estos fraudes, lo que puede llevar a la ocultación del problema. Sin embargo, enfatiza que denunciar es crucial, no solo para intentar recuperar los fondos perdidos, sino también para prevenir que otros sean engañados por esquemas similares.

Grupo Caja Ingenieros refuerza el Área de Mercado de Capitales con la creación del departamento de Research para dar apoyo transversal al Grupo Caja Ingenieros ofreciendo servicios de consultoría interna y asesoramiento estratégico en temas económicos, financieros y bancarios.

Research estará liderado por Josep Maria Vilarrubia, licenciado en Economía y PhD en Economics con más de 15 años de experiencia en investigación económica y análisis del sector bancario y que, además, cuenta con una dilatada trayectoria en cargos de dirección en el sector público.

“Grupo Caja Ingenieros es un proyecto cooperativo, al que me uno con gran ilusión y orgulloso de poder liderar un nuevo departamento que dará un impulso estratégico al conjunto de la Entidad”, comenta Vilarrubia sobre su incorporación.

El equipo liderado por Josep Maria Vilarrubia desarrollará análisis económico-financieros y monetarios, realizará estudios de tendencias, de estrategias bancarias y de megatendencias mundiales y será el departamento responsable del seguimiento de publicaciones relacionadas con los focos estratégicos del Grupo como son la sostenibilidad, la salud y la inclusión financiera o el modelo cooperativo, entre otros.

Bas Fransen, director del Área de Mercado de Capitales, asegura que “gracias al nuevo departamento de Research reforzaremos la capacidad de análisis y comunicación del grupo Caja Ingenieros, en un momento en el que nuestro modelo de banca cooperativa y nuestra forma de entender las finanzas como una alternativa a la banca tradicional está en pleno desarrollo”.

Así pues, la constitución del departamento de Research se alinea con el objetivo del Grupo de buscar la excelencia del servicio y de ofrecer siempre a sus socias y socios soluciones financieras de calidad, a la vez que constata el compromiso por avanzar en la transformación de la Entidad para ser un referente en Banca Cooperativa en nuestro país, un modelo de éxito en Europa.

La regulación creciente, los cambios en las preferencias de los inversores finales, que cada vez demandan más información sobre nuevas estrategias y productos como multiactivos, gestión alternativa o ETFs, así como la aceleración a la hora de adoptar nuevas herramientas tecnológicas, son algunos de los elementos clave para el desarrollo de la industria de gestión de activos. Esta es una de las principales conclusiones de la primera jornada de la Cátedra de Asset Management, celebrada en la Facultad de Ciencias Económicas y Empresariales de la Universidad Pontificia Comillas (Comillas ICADE).

Esta iniciativa, pionera en la universidad española, nació el año pasado con el objetivo de incrementar el conocimiento de la gestión de activos en España para difundirlo entre el público inversor y académico, constituyendo así un núcleo de colaboración entre la industria y la academia.

La cátedra, que está codirigida por los profesores de Gestión Empresarial de Comillas ICADE Natalia Cassinello e Ignacio Cervera, agrupa a las gestoras internacionales más importantes con presencia en España: JP Morgan Asset Management, M&G Investments, Schroders, AQR y DWS, así como a las entidades nacionales BBVA AM y Santander AM.

Durante esta primera jornada de la Cátedra Asset Management, se exploraron diversas temáticas de interés para el presente y futuro de este segmento de negocio desde el punto de vista legislativo, de tendencias de los mercados, la evolución de la tecnología o del perfil de los inversores.

La primera jornada contó con la ponencia inaugural de Rodrigo Buenaventura, presidente de la CNMV, que analizó los principales retos de la industria de gestión de activos. En el evento también participó Fernando Martín del Agua, socio de McKensey & Company, que abordó algunas de las claves para avanzar hacia la consolidación de la industria de gestión de activos. Además del impulso regulativo de los últimos años y el mayor interés de los inversores particulares, la evolución de la tecnología y la IA se convierten en piezas fundamentales para el desarrollo de la industria. En el caso específico de la IA, Martín del Agua alertó de la necesidad de consolidarse como elemento fundamental para el crecimiento de la industria de la gestión de activos y la innovación dentro de las entidades.

Sergio Álvarez Teleña, co-fundador de SciThe World, también participó en la jornada, analizando el papel de la inteligencia artificial en el segmento de la gestión de activos, donde reconoció que todavía “falta estructura, control y conocimiento para aprovechar todas las oportunidades que ofrece la IA”.

En la primera jornada de la Cátedra se hizo hincapié en la necesidad de trabajar para ayudar a los inversores finales a entender cómo funcionan los productos y cómo la inversión puede ayudar a conseguir sus objetivos financieros, lo que requiere una mayor interacción con los inversores finales, adaptando los productos y servicios a sus necesidades.

La oportunidad de las inversiones alternativas

Una de las mesas analizó las oportunidades de inversión en activos alternativos en el entorno actual y cuál es el perfil de cliente al que van dirigidos este tipo de productos, históricamente asociados a clientes institucionales. Para las gestoras participantes, la reducción de costes gracias a los avances tecnológicos, la especialización de las propias entidades y dar a conocer la fiscalidad son algunos de los elementos que la industria debería poner en valor para potenciar la visibilidad de este segmento de inversión y llegar a una mayor capa de clientes.

Mariano Arenillas, responsable para Iberia de DWS, explicó que “cualquier inversor debe tener en su cartera activos alternativos para maximizar la rentabilidad y la contención de riesgos, en busca de la solidez en las carteras. Sin duda, la diversificación es una de las características atractivas para estos productos”. Precisamente, el desarrollo de nuevos productos resulta fundamental para que los inversores cuenten con mayores opciones para la diversificación de sus carteras.

Asimismo, Leonardo Fernández, director general para Iberia de Schroders, destacó que “la aparición de nuevos productos como los ELTIFs está permitiendo a un universo mayor de inversores acceder a un conjunto de empresas exponencialmente mayor que en los mercados cotizados. Y, si bien ofrecen un potencial de rentabilidad muy atractivo, este tipo de estrategias no son para todo el mundo, por lo que la figura del asesor financiero es clave”.

En este sentido, Javier Dorado, director general de JP Morgan Asset Management Iberia, explica que “los activos alternativos deberían ser un componente estructural de todas las carteras de inversión, la innovación por parte de gestoras es fundamental: tenemos que continuar diseñando productos alternativos que se adapten a distintos tipos de inversores, a diferentes entornos de mercado y a las realidades de cada mercado”.

En la charla se destacó el papel esencial que juegan las instituciones y la industria a la hora de fomentar la especialización en áreas con un nivel de complejidad elevado, como los mercados alternativos. Borja González, Associate Director de M&G Investments, subrayó que “es esencial que la planificación financiera contemple los mercados privados como un activo más a incluir en cartera, como los bonos o la renta variable. Para llegar a este objetivo, el desarrollo de un conocimiento técnico y experto es fundamental. Iniciativas como la de hoy son un paso importante en este camino”.

Tecnología para construir carteras personalizadas

Otra de las mesas redondas de la jornada se centró en el papel de la tecnología en el mundo de la gestión de activos que, sin duda, permite ganar eficiencia en todo el proceso inversor, acortando tiempos en todos los procesos burocráticos y mejorando la experiencia del cliente.

Las gestoras concluyeron que el desarrollo de la tecnología abre la puerta a la creación de herramientas propias de construcción de carteras personalizadas, en función de los objetivos y de las preferencias de los propios clientes, así como un seguimiento masivo e instantáneo de noticias sobre la industria que ayudan a las entidades a tomar las mejores decisiones. La tecnología acorta mucho la distancia entre las entidades y el cliente final, pero existe la necesidad de crear una cultura en el cambio del aprendizaje, poniendo siempre la tecnología al servicio del cliente.

Belén Blanco, CEO de BBVA AM para Europa, explicó que “las nuevas tecnologías nos permiten seguir avanzando en la personalización de las carteras y la mejora continua de la experiencia inversora”. En este sentido, Arantxa López, directora de Producto, Marketing y Digital Santander AM, comentó que “para nosotros es importante ofrecer a los clientes soporte multicanal de valor, que les permita aclarar sus dudas y resolver problemas de forma rápida por sí mismos. Nos fuerza a perseguir la excelencia y a ser mucho más competitivos. En un clic no solo tienen acceso a nuestro valor sino al de toda la competencia. Hay que ser conscientes de que, aunque la rentabilidad de nuestros productos es esencial, la experiencia de cliente es un pilar para la fidelización y atracción de nuevos inversores”.

Por su parte, Jorge Fernández-Cuervo, director Ejecutivo de AQR en Iberia, destacó “el papel del Machine Learning como una herramienta muy poderosa que, combinada con la teoría económica, puede aportar mucho valor en las distintas etapas del proceso de inversión”.

El presidente de Inverco, Ángel Martínez-Aldama, fue el encargado de cerrar la jornada, recordando la regulación y seguridad de la industria y reconociendo la necesidad de potenciar los mercados financieros e incentivar el ahorro entre los ciudadanos, dotándoles de herramientas para fomentar el ahorro.

La Cátedra de Asset Management de ICADE pretende no solo avanzar en el conocimiento de las finanzas en el mundo académico, sino también buscar soluciones prácticas con las gestoras y para el público minorista.

Banco Santander ha sido reconocida como una de las casi 50 empresas que tienen un impacto positivo en el mundo tras ser incluida por segundo año consecutivo en la lista ‘Change the World’ de la revista Fortune. La lista reconoce a grandes y pequeñas empresas de todo el mundo que están ayudando a abordar algunos de los mayores retos de la sociedad a través de sus negocios y actividades.

El banco ha sido incluido en 2024 gracias a su apoyo a la inclusión financiera y empoderamiento financiero. Solo en 2023, Santander ayudó a 1,8 millones de personas no bancarizadas o infrabancarizadas a acceder o mantener el acceso a servicios financieros básicos; proporcionó 1.200 millones de euros en microcréditos a más de un millón de emprendedores infrabancarizados y llegó a 11,5 millones de personas con iniciativas de educación financiera, principalmente destinadas a la población más vulnerable -niños, jóvenes, personas mayores o colectivos en riesgo de exclusión- a través de formación presencial y online.

La entidad gestiona programas de inclusión financiera en todos sus mercados principales. Por ejemplo, Santander Prospera, un programa de microfinanciación en Brasil, aportando soluciones a emprendedores de comunidades en fase de desarrollo que van más allá de la concesión de recursos y ofrece orientación financiera y servicios complementarios.

Desde sus comienzos hace más de dos décadas, la iniciativa ha concedido más de 3.600 millones de euros en créditos a un total de 2,4 millones de clientes, según explican desde Banco Santander. También contribuye a reducir la infrarrepresentación de las mujeres en el sistema financiero formal, con un 66% de la cartera total. En cuanto a las iniciativas de acceso, en España, por ejemplo, el banco colabora con Correos desde 2021 para establecer servicios financieros básicos en más de 2.300 oficinas de correos rurales con el fin de facilitar el acceso financiero a zonas escasamente pobladas.

Ana Botín, presidenta de Banco Santander, ha comentado: “Nuestros programas de inclusión financiera han ayudado a empoderar a más de 12 millones de personas desde 2019. Esto es fundamental para nuestra misión de ayudar a las personas y las empresas. Estoy muy orgullosa de nuestros equipos por haberlo hecho posible y agradecida a Fortune por reconocer nuestro impacto”.

En 2019, Santander se fijó el objetivo de empoderar financieramente a 10 millones de personas entre 2019 y 2025. Este objetivo se superó en 2022, alcanzando los 11,8 millones. El banco ha fijado ahora un nuevo objetivo para incluir financieramente a otros cinco millones de personas entre 2023 y 2025, centrándose en las personas no bancarizadas, infrabancarizadas y financieramente vulnerables.

Santander fue el banco mejor clasificado en la lista 2023 ‘Change the World’ gracias a su apoyo a la educación, la empleabilidad y el emprendimiento. Además de apoyar la inclusión financiera, la entidad lleva a cabo una de las mayores iniciativas educativas de mecenazgo privado del mundo.

Novedades en la gestora Anta AM: María Sánchez se ha unido a la firma como directora de Administración, reportando al director de operaciones de la gestora, Leandro Serrano.

Entre sus funciones estarán la supervisión del back y del middle office, según confirman fuentes de la entidad a Funds Society.

María Sánchez cuenta con más de 20 años de experiencia en el sector financiero en compañías como Andbank (su puesto más reciente), Liberbank–Unigest, Espirito Santo o Gescooperativo, entre otras.

Sánchez estudió Ciencias Empresariales en la Universidad Complutense de Madrid.