Federated Hermes Limited, entidad especializada en gestión activa y responsable de inversiones, ha anunciado la incorporación de Dinesh Gautam al equipo de Deuda Inmobiliaria (Real Estate Debt) de la firma como Associate Director desde el pasado 16 de septiembre de 2024. En su nuevo puesto, Dinesh reportará a Paul Robinson, director, para apoyar en la originación, estructuración y ejecución de préstamos inmobiliarios, según explican desde Federated Hermes. Colaborará con el equipo en la creación de oportunidades de préstamo, la estructuración de préstamos personalizados para garantizar la captación de ingresos y la obtención de rendimientos ajustados al riesgo a largo plazo para los inversores.

Dinesh se incorpora procedente del banco J. Safra Sarasin, donde era responsable de la suscripción, ejecución y reestructuración de mandatos de deuda senior garantizados con activos inmobiliarios comerciales para familias con un elevado patrimonio neto y empresas británicas. Dinesh ocupó anteriormente puestos en diversas empresas, centrándose en la estructuración de operaciones, la ejecución y la gestión de carteras de préstamos de préstamos de desarrollo e inversión inmobiliaria senior y mezzanine.

Este nombramiento forma parte de la estrategia de crecimiento de la empresa y se produce tras el nombramiento de Paul Robinson como director, Origination & Structuring a principios de 2024. “Me complace unirme al equipo en un momento en el que identificamos oportunidades valiosas en el mercado de deuda inmobiliaria para nuestros clientes. El enfoque único de Federated Hermes para originar oportunidades de inversión atractivas y una suscripción cautelosa le ha permitido crear una plataforma líder en el mercado en la que estoy deseando trabajar”, ha comentado Dinesh Gautam, associated director de Federated Hermes.

Por su parte, Vincent Nobel, Head of Asset-Based Lending de Federated Hermes, ha añadido: “Nuestra experiencia en originación y suscripción ha permitido al equipo crear una cartera diversificada con una atractiva rentabilidad ajustada al riesgo, al tiempo que se hace hincapié en el potencial a largo plazo de la deuda inmobiliaria en unas condiciones de mercado cambiantes. Nos complace dar la bienvenida a Dinesh, cuya experiencia nos ayudará a mantener nuestra estrategia de suscripción eficaz y centrada en los activos”.

Con más de 2.000 millones de dólares de activos bajo gestión, la división de Crédito Privado (Private Credit) de Federated Hermes tiene como objetivo ofrecer a los inversores acceso a las principales oportunidades de préstamo en Europa a través de las estrategias de inversión de Préstamo Directo (Direct Lending) y Deuda Inmobiliaria. El segmento de Deuda Inmobiliaria de Federated Hermes se puso en marcha en 2015 y tiene como objetivo ofrecer rentabilidades estables, no correlacionadas y a lo largo del ciclo a partir de activos inmobiliarios sostenibles, con un enfoque de valor relativo para seleccionar oportunidades, respaldado por una suscripción conservadora y centrada en los activos.

Las palabras, “ganga”, “infravalorado”, “por debajo del precio”, entre otras, son algunas de las palabras que pueden generar un ahorro al momento de comparar una vivienda, dice un informe de Realtor.

De acuerdo con el informe del mercado de Real Estate en EE.UU. los listados con la frase «Precio de venta» o similar en la descripción del listado vienen con un descuento promedio de poco menos de 38.000 dólares del precio medio.

A nivel nacional, frases como «a precio de venta», «infravalorada», «infravalorada» y «ganga» se asocian a precios de venta un 8,5% más bajos de media que viviendas similares con configuraciones parecidas en barrios similares.

«Todos hemos visto anuncios con términos como ‘infravalorada’, ‘a precio de venta’ y ‘ganga’, y queríamos averiguar si esos términos conllevan realmente una reducción del precio», dijo Ralph McLaughlin, economista jefe de Realtor.

El directivo dijo que descubrieron “que existe una relación entre las frases clave de valor y los precios de venta. Para un comprador perspicaz que esté dispuesto a dedicar un poco de tiempo a mirar los anuncios, centrarse en estas frases clave podría ser un buen punto de partida”.

Estas palabras que apuntan a los conceptos de «valor» utilizadas en las descripciones de los inmuebles se correlacionan con precios de venta más bajos, y pueden utilizarse para ayudar a los compradores a encontrar verdaderas gangas durante su búsqueda de vivienda online.

Sin embargo, los descuentos en los anuncios varían sustancialmente entre metros, tanto el descuento asociado con tales frases, así como la densidad de listados con ellos.

«Gran parte de esta variación puede explicarse por la proporción de anuncios con tales términos, lo que sugiere que los compradores en los mercados con pocos anuncios que son «precio de venta» pueden ser más sensibles a las características que se asocian con un precio de venta más bajo de lo habitual, como el estado de la casa, que los compradores en los mercados donde estos anuncios son más comunes», concluyó McLaughlin.

La gestora de activos francesa Ofi Invest AM, la quinta mayor gestora de activos de Francia con 181.200 millones de euros a 31 de diciembre de 2023, opina que un escenario de recesión en EE.UU. no es probable, porque la economía norteamericana tiene fundamentos sólidos, pese a las peores cifras del mercado laboral registradas.

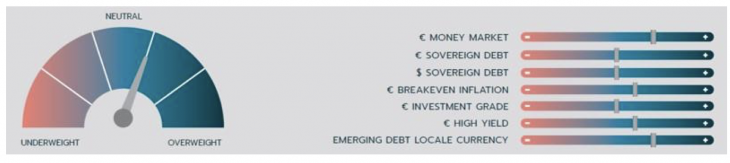

Para los mercados de renta fija, la gestora se muestra neutral, sobre todo en deuda pública y bonos corporativos investment grade, porque han agotado casi todo su potencial alcista en 2024. Es más positiva respecto a los bonos high yield, los activos monetarios y la deuda emergente, que se beneficiará de los recortes de los bancos centrales.

Para la renta variable, la gestora también se mantiene neutral, aunque su escenario de base es alcista. El motivo, los riesgos geopolíticos y las posibles rebajas en beneficios empresariales, además de la diferencia en valoraciones entre EE.UU. y Europa.

¿Recesión en EE.UU.? Una probabilidad baja

Según Ombretta Signori, Head of Macro & Strategy de Ofi Invest AM, los fundamentos económicos de EE.UU. siguen siendo sólidos. En el segundo trimestre, el crecimiento se revisó al alza hasta el 3,0% anualizado, gracias a la subida del consumo de los hogares, que ha continuado después. Así, en julio la tasa de ahorro cayó del 3% al 2,9%, porque el consumo subió más rápido que los ingresos. Por su parte, el deflactor subyacente del consumo de los hogares, aumentó un 0,2% en julio (2,6% interanual), ritmo compatible con el objetivo de inflación del 2%.

Lo que ha reforzado los temores sobre una brusca desaceleración de la economía en EE.UU. han sido la caída de la creación neta de empleo, y la subida del desempleo. Pero, según Ombretta Signori de Ofi Invest AM, “estos temores son exagerados”. Porque la subida del desempleo se explica por la afluencia del mercado laboral de mucha mano de obra inmigrante, un factor que ha colocado a la tasa de actividad de las personas entre 25 a 54 años en su nivel más alto en veinte años. Para Ombretta Signori, “los datos no parecen sugerir un aumento preocupante de los despidos a fecha de hoy”.

Además, los despidos temporales a final del verano en algunos sectores se han sumado a este incremento del desempleo. En cualquier caso, según Ofi Invest AM las cifras no sugieren un aumento preocupante de los despidos, lo que disminuye la probabilidad de retroalimentación excesiva entre la subida del desempleo y la bajada del consumo de los hogares.

Los mercados de renta fija descuentan un aterrizaje suave

Los mercados de renta fija han registrado un buen comportamiento en julio y en agosto, respaldando la hipótesis de un aterrizaje suave de la economía en EE.UU. La Fed ha comenzado una política monetaria menos restrictiva con bajadas de tipos, tras una trayectoria de la inflación tranquilizadora, y cifras de empleo y crecimiento moderadas en EE.UU.

En cuanto a los bonos, el repunte de la volatilidad en los mercados financieros ayudó a la bajada de los rendimientos en EE.UU. Las turbulencias de Japón y las cifras de empleo, no tan buenas como se esperaba, provocaron bajadas de rendimientos de la deuda pública: el treasury cayó 50 puntos básicos, del 4,40% al 3,90%, y el bono USA a dos años cayó 85 puntos básicos.

A consecuencia de ello, la curva de tipos dejó de estar invertida para estar casi plana. Cuando la curva está invertida, esto suele ser un indicador de recesión, por lo que no parece que la recesión sea el escenario de referencia, algo que ha confirmado la Fed bajando los tipos en septiembre. El mercado descontaba en junio unas bajadas de 50 pb hasta final de año, y ha pasado a descontar 100 puntos básicos. Según Ofi Invest AM, 75 puntos básicos podrían ser un ritmo de bajadas razonable y suficientes, dependiendo de cómo evolucione el empleo.

En la zona Euro, los movimientos en los rendimientos de los bonos han sido menores. El Bund ha pasado de 2,50% a finales de junio a 2,30% a finales de agosto, aunque la curva de tipos se ha empinado bastante. En este escenario, entre dos y tres bajadas de tipos por parte del BCE en 2024 parece razonable, según la gestora francesa.

Los mercados de crédito, favorecidos por el escenario de tipos

El escenario de tipos de interés ha favorecido sobre todo a los mercados de crédito, según Ofi Invest AM. En julio, las primas de riesgo de los bonos corporativos se estrecharon, mientras que las tensiones entre el Nikkei y el yen a principios de agosto, y las cifras de empleo en USA, impulsaron al mercado de crédito. A finales de agosto, el ITraxx Crossover alcanzó un diferencial respecto a la deuda soberana de 280 puntos básicos, desde los 320 que tenía en junio.

Los activos de crédito se revalorizaron desde finales de junio, un 2,0% el investment grade y un 2,6% el high yield, elevando su rentabilidad desde inicios de año casi hasta el 6%. Sin embargo, el carry (efecto que aporta al inversor el cupón del bono más la subida de su precio a medida que se aproxima el vencimiento) cayó un 3,25% en IG y un 6,25% en HY, respectivamente.

Por ello desde Ofi Invest AM creen que es buen momento para reducir exposición a la renta fija hasta niveles de neutralidad, sobre todo en los bonos investment grade. A corto plazo la estrategia debe ser prudente, aunque no “hay nada que sugiera que en este momento todas las apuestas están cerradas”, según Geoffrey Lenoir, co-CIO de Ofi Invest AM.

Renta fija: potencial alcista casi agotado

Tras las bajadas de tipos de interés en septiembre tanto de la Fed como el BCE, ambos bancos centrales continuarán flexibilizando su política monetaria de forma gradual. Las rentabilidades de los bonos de EE.UU. retrocedieron bruscamente durante el verano, con el rendimiento del bono a 10 años cayendo hasta el 3,76%. Un escenario que parece más acertado ahora respecto al de junio, tanto en las expectativas del mercado como en los rendimientos de los bonos.

En este contexto, los mercados de renta fija recibieron un fuerte impulso gracias a los cambios en los tipos de interés. Pero ahora, según Ofi Invest AM los mercados de renta fija han agotado la mayor parte de su potencial alcista para 2024 y, en consecuencia, es recomendable la neutralidad, sobre todo en los bonos soberanos y los bonos corporativos investment grade. Los bonos high yield y el mercado monetario siguen siendo más atractivos, así como la deuda de los mercados emergentes, que probablemente se beneficiará de los recortes de tipos de la Fed.

Renta variable: neutralidad tras rozar niveles máximos

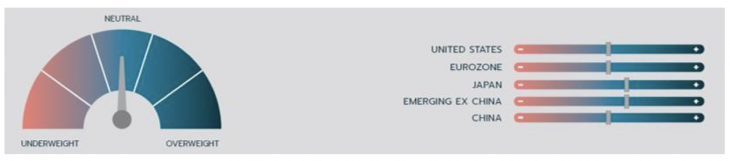

A pesar de una volatilidad muy marcada a principios de agosto, los mercados de renta variable siguen casi en máximos históricos, con la excepción de Francia. Aunque desde OFI Invest AM siguen recomendando aprovechar la volatilidad (a veces exagerada) para aumentar la exposición en las caídas, reiteran su postura neutral, porque los mercados han alcanzado los objetivos que estimaban para todo el año.

Pese a que el escenario de referencia de Ofi Invest AM sigue siendo alcista en renta variable, mantiene una postura neutral debido a los riesgos geopolíticos y a posibles rebajas futuras en las previsiones de beneficios. Además, persiste la gran diferencia de valoración entre EE.UU. y Europa, aunque destacan que es en EE.UU. donde se encuentra el crecimiento, tanto de la economía como de los beneficios. Los mercados de Asia ex-China y Japón siguen siendo atractivos, en el caso de Japón por la rápida recuperación tras el desplome del 5 de agosto y porque, al igual que EE.UU., se está viendo impulsado por el auge de la inteligencia artificial.

Divisas: recortes de tipos y neutralidad en el dólar

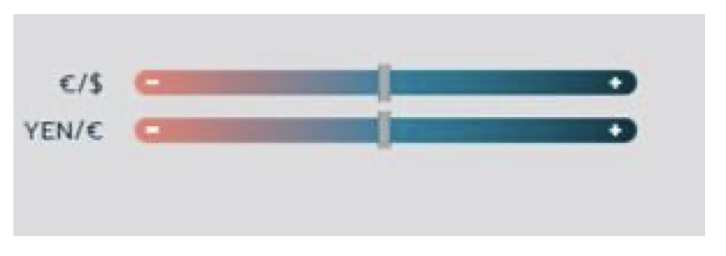

La subida de los tipos de interés por parte del Banco de Japón (BoJ) encareció la financiación en yenes y sirvió de indicio para más endurecimiento monetario. Ello desencadenó la liquidación de posiciones de carry trade (financiación en una divisa con tipos bajos e inversión en otra con tipos más altos). En un mercado particularmente desequilibrado y con posiciones cortas en yenes, amplificado por la política monetaria ultraacomodaticia del Banco de Japón.

Desde entonces, el mercado se ha vuelto más equilibrado, lo que aconseja cierta toma de beneficios en el yen, al menos a corto plazo. La apreciación del euro frente al dólar de este verano reflejó los temores sobre el crecimiento económico en EE.UU. y, por tanto, las expectativas de una rápida bajada de tipos de la Fed. Salvo un nuevo empeoramiento del mercado laboral, el escenario para los próximos meses sigue siendo un ritmo más gradual de recortes de tipos, manteniéndose neutrales con respecto al dólar.

Blackstone ha superado los 250 empleados en su oficina de Miami en dos años desde su instalación.

Además, la firma continúa con planes de añadir aún más puestos y aumentar su plantilla local, informó la prensa local.

Aunque los planes originales para la oficina de Miami de la empresa de private equity se centraban en la contratación de 200 puestos de trabajo en tecnología, ha añadido desde entonces más puestos corporativos en finanzas y funciones en inversiones inmobiliarias y gestión de productos minoristas, informó el medio Business Journal.

Blackstone compró dos edificios de oficinas del centro en 161 N.W. Sixth St. y 700 N.W. First Ave. en 2021 ocupando unos 12.000 metros cuadrados.

Alrededor de 80 trabajadores componen el departamento financiero de la oficina, y algunos de los puestos más demandados son los de contabilidad de fondos y valoraciones, declaró la firma al medio especializado.

Con respecto a la tecnología, la oficina cuenta con varios equipos que trabajan en inteligencia artificial, ciberseguridad, análisis de datos, finanzas cuantitativas e ingeniería del lugar de trabajo, supervisados por Adam Fletcher, director de seguridad de Blackstone y codirector de la oficina de Miami, agrega Business Journal.

Blackstone ha contratado talento local y ha trasladado personal corporativo de su oficina insignia en Nueva York para cubrir estas funciones.

Aparte de las personas, Blackstone realiza importantes inversiones en empresas, bienes inmuebles y organizaciones comunitarias de Florida.

La firma comentó que tiene 50 empresas en cartera con presencia en Florida, de las cuales 13 están en la zona de Miami. Estas empresas emplean colectivamente a 12.000 personas, siendo una de las mayores la empresa de software UKG, con sede en Weston.

Blackstone tiene más de 300 activos inmobiliarios en el Estado del Sol, que localmente comprenden propiedades industriales y hoteleras.

Foto cedidaArturo Aldunate, Managing Director de Desarrollo de Negocios en Wealth Management de Credicorp Capital

Estados Unidos ha sido la joya al centro de la estrategia de internacionalización de Credicorp Capital desde hace un tiempo. Los resultados hablan por sí mismos ya que la firma ha duplicado sus activos desde 2019. Mirando hacia delante, Arturo Aldunate, Managing Director de Desarrollo de Negocios en Wealth Management, apunta a repetir esa multiplicación hacia 2028o, idealmente, 2027.

En entrevista con Funds Society –y con el Investor Conference celebrado por la compañía de matriz peruana en Lima de telón de fondo–, el profesional recalca que el foco se mantiene en el país norteamericano. “US sigue siendo una plataforma muy relevante, no sólo para Credicorp Capital, sino para el grupo”, enfatiza, agregando que actualmente están “adecuando la plataforma para generar escala”, preparándola para alcanzar sus metas de crecimiento.

El objetivo, explica, es replicar los modelos exitosos de la firma en Chile, Perú y Colombia en su operación estadounidense. La meta, dice es, «buscar para 2028, ojalá en 2027, volver a doblarnos nuevamente”.

Este empuje, según describe, responde a los buenos resultados que han tenido con su plataforma estadounidense. “Hemos crecido muchísimo. Ha sido un camino súper exitoso desde el año 2019. Nos hemos prácticamente doblado o más”, relata, pasando de 700 millones de dólares a los cerca de 3.000 millones de dólares que manejan actualmente. “Llegamos a un punto en que nos dimos cuenta de que, para poder seguir creciendo, tenemos que invertir”, acota.

Esto se traduce en un esfuerzo en tecnología y talento, además de la acomodación de procesos. El objetivo es preparar la infraestructura para una nueva etapa de crecimiento del negocio. Esto incluye reclutar algunos ejecutivos de las oficinas de Credicorp en Chile, Perú y Colombia. El mismo Aldunate se trasladó a Miami hace un par de meses, en línea con su nuevo rol, a cargo de Desarrollo de Negocios.

“Lo que estamos buscando es unificar la estrategia regional de Wealth Management y de Credicorp en distintos países”, explica el ejecutivo.

Siguiendo los flujos

¿Por qué miran tanto Miami en Credicorp Capital? “Estamos siguiendo el flujo del dinero. Ha habido una salida importante de dinero hacia EE.UU. y nosotros la queremos capturar”, indica Aldunate.

Como los patrimonios de los latinoamericanos están migrando a Florida –capital latina de EE.UU.–, la firma de matriz peruana está enfocando sus esfuerzos ahí, robusteciendo su plataforma. Además, la firma está apalancando también su presencia en el negocio bancario en EE.UU., con BCP Miami.

Con todo, hay tres pilares principales que Credicorp Capital quiere aprovechar con su plataforma estadounidense. En primer lugar, la firma busca captar los flujos de salida de Chile, Perú y Colombia. Esta fuga de capitales acumula 68.000 millones de dólares desde octubre de 2019 –cuando iniciaron las protestas sociales en Chile– y, según Aldunate, “va a seguir saliendo”. Así, la meta es “ser la mejor alternativa para esos flujos”, acota.

Además, el ejecutivo destaca que están buscando “reconquistar” los recursos offshore que ya existen históricamente y, en tercer lugar, buscar nuevas jurisdicciones para crecer el negocio, como Centroamérica, Guatemala o Costa Rica. “Esto es una oportunidad única y queremos ser parte de ella”, recalca.

Finalmente, Aldunate indica que en la compañía financiera también están interesados en impulsar la inversión de inversionistas en el extranjero en activos latinoamericanos, a través de las estrategias especializadas de Credicorp.

MainStreet Partners, el reconocido proveedor de datos ESG y de impacto, parte del Grupo Allfunds, alerta del peligro de las sustancias perfluoroalquiladas (PFAS) y de la necesaria lucha de empresas y administraciones para reducirlas ya que se encuentran en todas partes incluyendo Europa y, por supuesto, España.

Son omnipresentes y “eternas”. Están presentes en el polvo doméstico, el agua potable o de lluvia, en los alimentos que comemos, o en productos de uso habitual como utensilios de cocina y la espuma para extinción de incendios, lo que los convierte en un riesgo para todo ser humano y en un problema global, debido a su alta toxicidad, desde su introducción en los años 40. La OMS ha catalogado algunas PFAS como carcinogénicas, y España sigue las directrices de la UE para gestionar estos químicos, evaluando su legislación para cumplir con las normativas europeas.

Según un detallado mapa europeo de la localización de estos compuestos creado por “The Forever Pollution Project”, en España podemos encontrar más de 140 puntos contaminados en zonas como: la cuenca del Guadalquivir, Tarragona, Esparraguera, Valladolid, Valencia, Getafe, Valdilecha, Manresa, Torrejón de Ardoz, Fuenlabrada, Sabadell o Vitoria-Gasteiz, entre otras.

Disrupción sectorial en el horizonte

La eventual prohibición de las PFAS tendrá un impacto considerable en muchas industrias. En el sector químico, por ejemplo, estas sustancias son muy apreciadas por su resistencia al calor y a productos químicos. Esta prohibición incrementaría los costes de producción al obligar a las empresas a encontrar materiales alternativos. La UE planea restringir alrededor de 10.000 PFAS bajo el reglamento REACH (relativo al registro, la evaluación, la autorización y la restricción de las sustancias y preparados químicos), lo que afectará notablemente a las compañías españolas y europeas.

En la industria de semiconductores, las PFAS son básicas para procesos como la fotolitografía, utilizada en la fabricación de chips y otros componentes electrónicos sobre obleas de silicio, y los sistemas de agua ultrapura necesarios para la limpieza de estas obleas. Las restricciones podrían interrumpir la producción y aumentar los costes mientras los fabricantes buscan alternativas viables. La industria textil, que utiliza PFAS para tratamientos repelentes al agua y resistentes a las manchas, también se enfrentará a numerosas dificultades. Las nuevas regulaciones de la UE previstas para 2024 están empujando a los fabricantes españoles a innovar y buscar alternativas más seguras y sostenibles.

Los sectores automotriz y aeroespacial, que dependen de la durabilidad que proporcionan las PFAS a componentes como mangueras de combustible y juntas, también se verán perjudicados. Además, también son comunes en utensilios de cocina, ropa impermeable, cosméticos y embalajes de alimentos.

José Gallardo, director de MainStreet Partners, explica que “la regulación propuesta exigirá cambios significativos en la producción y diseño de estos productos. Se estima que la eliminación de la contaminación por PFAS podría costar más de 300 mil millones de dólares para 2040”.

Industrias resilientes, riesgo de mercado y beneficios en bolsa

A pesar de estos importantes retos, varias industrias en Europa están adoptando tecnologías avanzadas e innovadoras para combatir la contaminación por PFAS. Empresas como Veolia están a la vanguardia con métodos innovadores de tratamiento, como la filtración con membranas y la adsorción de carbono.

En España, Acciona está invirtiendo en tecnologías de tratamiento de agua para cumplir con las normativas europeas. Y compañías como Xylem y Pentair también están desarrollando soluciones avanzadas de filtración para eliminar estos contaminantes, protegiendo la salud pública y el medio ambiente.

No obstante, eliminar las PFAS es una tarea compleja debido a su estabilidad química y su arraigada presencia en el medio ambiente. Los reguladores están abordando el problema, con la UE planeando implementar mayores restricciones para 2025. Mientras tanto, se están desarrollando soluciones tecnológicas que proyectan crear un mercado de 250 mil millones de dólares. Tecnologías como la absorción con carbón activado y las resinas de intercambio iónico están siendo perfeccionadas en Europa, ofreciendo un potencial significativo para un futuro más sostenible gracias a los esfuerzos continuos de reguladores e industrias que pueden cambiar el rumbo de estos contaminantes, avanzando hacia un entorno más limpio y seguro.

BlackRock Brasil anunció en un comunicado, publicado este lunes (30), el nombramiento de Bruno Barino como su nuevo director general. Con una carrera consolidada en el sector de inversiones, Bruno aporta 25 años de experiencia, habiendo trabajado en puestos destacados en reconocidas instituciones financieras como UBS, HSBC US y HSBC Brasil.

Durante su carrera lideró estrategias de crecimiento orgánico, asociaciones estratégicas y procesos de fusiones y adquisiciones.

Barino tiene formación académica con Executive MBA de la Columbia Business School, Maestría en Contabilidad de la PUC-SP, MBA en Economía de la USP y Licenciatura en Administración de Empresas de la PUC-RJ. Su llegada es vista como un movimiento estratégico de BlackRock para fortalecer su presencia en Brasil y América Latina.

Según Aitor Jáuregui, director de BlackRock para América Latina, “la llegada de Bruno refuerza el compromiso de BlackRock con Brasil y resalta la relevancia de operaciones locales sólidas, a medida que ampliamos nuestra presencia en América Latina. Su papel será fundamental para asegurar la continuidad de nuestro crecimiento en el país”.

Barino también compartió su visión sobre el nuevo desafío: “Estoy muy feliz de ser parte del equipo BlackRock. Es una oportunidad para incrementar la representación del negocio local en el contexto global de la empresa y contribuir al desarrollo de la industria de inversiones”.

Foto cedidaPie de foto: De izquierda a derecha: Javier Rodríguez Amblés, Managing Partner de Klosters Capital, y Pablo Solari, socio de Capital Advisors.

Klosters Capital, multi family office establecido en Florida, Estados Unidos, y Capital Advisors, asesor financiero independiente chileno, han llegado a un acuerdo de colaboración para atender conjuntamente desde Miami el mercado de wealth management latinoamericano. Klosters Capital opera desde 2016 en Miami bajo una licencia de RIA (Registered Investment Adviser) y atiende clientes de Estados Unidos y Latinoamérica. Desde 2022 cuenta también con una oficina en Madrid, España, donde actúa como entidad de asesoramiento financiero (EAF).

Para Javier Rodríguez Amblés, Managing Partner de la compañía, «este acuerdo supone una alianza estratégica que nos permite extender nuestros servicios a varios países de la región en los que teníamos poca presencia, como Chile, Perú y Argentina y en los que Capital Advisors mantiene una experiencia consolidada».

Con 25 años de experiencia, Capital Advisors es un reconocido asesor financiero independiente que asesora a clientes de Chile, Argentina y Estados Unidos.

Pablo Solari, socio de la firma, añade que «este acuerdo nos permite consolidar nuestra presencia en Estados Unidos apoyando a nuestros clientes desde la plataforma de Klosters Capital, con la que compartimos una visión estratégica del negocio y los mismos valores en la gestión y asesoramiento de nuestros clientes».

Capital Advisors es miembro de la Asociación Mundial de Asesores de Inversión Independientes (GAIA), en la que todos sus integrantes deben mantenerse certificados por CEFEX (Centro de Excelencia Fiduciaria). Esta entidad, con sede en Pittsburgh, tiene como misión “promover y verificar la excelencia evaluando y certificando la conformidad con altos estándares profesionales de conducta”, según se señala en su página web. En 2018, Capital Advisors Family Office se convirtió en el primer asesor de inversiones latinoamericano en obtener ese reconocimiento.

Ambas compañías comparten un modelo de negocio en el que son remunerados exclusivamente por los clientes, lo que asegura y garantiza su independencia y el rigor en la gestión, anteponiendo siempre los intereses de sus clientes.

El Banco Santander ha donado en España y en tan sólo dos años, 118.000 comidas procedentes del excedente de sus restaurantes para empleados a través de su proyecto ‘Comedores circulares’. Una iniciativa desarrollada con la ayuda de Oreka y que forma parte de su compromiso con la sociedad, la sostenibilidad y la economía circular, y se alinea con el reto lanzado por Naciones Unidas de reducir a la mitad los excedentes de alimentos para 2030 como parte de los Objetivos de Desarrollo Sostenible.

Este proyecto, que, según la compañía, ha donado ya más de 150.000 comidas en total, fue creado en el año 2018 en la sede de Santander España y tuvo como objetivo convertir a la entidad en un banco pionero en el desarrollo de planes frente al desperdicio alimentario.

Según Marta Aisa, directora de Banca Responsable y Sostenibilidad de Santander España, “este proyecto nos ilusiona y nos enorgullece desde el primer día a todos los empleados del Santander y con él queremos abordar varias problemáticas: el excedente alimentario que se genera en los comedores del Banco contribuir a reducir la huella de carbono y también las desigualdades y la falta de alimentos de colectivos vulnerables. Según el informe “Alimentando un futuro sostenible” de la Universidad de Barcelona, un 13,3% de los hogares españoles experimentan inseguridad alimentaria, afectando a más de 6 millones de personas”.

El proyecto ‘Comedores circulares’ también supone, según el Banco Santander, un impacto medioambiental positivo. Desde el mes de julio de 2022, los datos que aporta la entidad explican que el número de alimentos donados se ha traducido en un ahorro de 65 millones de litros de agua (cantidad que se habría necesitado para elaborar la misma cantidad de comida) y ha evitado la emisión de 169 toneladas de CO2.

En la UE, donde el Consejo Europeo ha realizado una propuesta de revisión de la Directiva Marco sobre Residuos para establecer objetivos vinculantes de reducción de los desperdicios alimentarios de aquí a 2030, se generan, según la entidad, cada año más de 58 millones de toneladas de residuos alimentarios, lo que representa alrededor del 16 % del total de las emisiones de gases de efecto invernadero del sistema alimentario europeo. En España, el desperdicio alimentario fue de casi 1,2 millones de toneladas de alimentos en 2022, según datos del Ministerio de Agricultura, Pesca y Alimentación, sensiblemente inferior al periodo prepandemia, en 2019, según los datos del propio Ministerio.

“Cada día, una vez finalizado el horario de comidas de los distintos restaurantes, los proveedores de restauración del Santander preparan los excedentes alimentarios que todavía no han salido de cocina a través de un proceso de abatimiento para garantizar una absoluta seguridad alimentaria. Mayoritariamente, guisos de legumbres, arroces, platos de pasta y guisos de verdura. Una vez completado el proceso, son recogidos por la empresa Oreka para su posterior transporte y entrega al comedor social de La Hermandad del Refugio, en Madrid, que atiende diariamente a más de 250 personas en riesgo de exclusión social. Además, la entidad es parte activa de esta iniciativa, ya que ofrece a sus empleados la posibilidad de acudir como voluntarios a ayudar a la Hermandad y servir cenas después de la jornada laboral”, concluyen desde Banco Santander.

Foto cedidaDavid Lloyd-Nolan y Reyes Brañas estarán en el evento.

Crédito europeo: es la estrategia que presentará MFS en el VI Funds Society Investment Summit, que se celebrará los próximos días 10 y 11 de octubre en el Monasterio de Santa María de Valbuena (Valladolid).

MFS Meridian Euro Credit Fund es un fondo de crédito europeo con flexibilidad para tener exposición a high yield, con duración no muy elevada y rating investment grade. Está enfocado en capitalizar oportunidades en el segmento de rating BBB y BB, donde el mercado presenta las mayores ineficiencias y, por lo tanto, se generan rentabilidades superiores por unidad de riesgo. El fondo, gestionado con un equipo con gran experiencia, es cogestionado por Pilar Gómez- Bravo, co-CIO global de Renta Fija en MFS, y Andy Li, manteniendo la filosofía de no depender de un único gestor. El equipo se nutre de las ideas de la plataforma global de análisis, donde trabajan más de 50 analistas de renta fija y crédito. Una de las claves es la cantidad de bonos que hay en cartera con mejor calificación por parte de sus propios analistas. El fondo se centra en generar alfa mediante la selección de bonos y la asignación de activos, por lo que la duración no tiene un peso importante a la hora de generar valor.

El ponente será David Lloyd-Nolan, Senior Strategist-Investment Product Specialist en la firma. David Lloyd-Nolan es estratega sénior-especialista en productos de inversión en MFS Investment Management (MFS®). En este puesto, comunica la política, la estrategia y las tácticas de inversión, realiza análisis de carteras y dirige el desarrollo de productos. Tiene sede en Londres.

David se incorporó a la firma en 2018 en su puesto actual. Anteriormente trabajó como especialista de productos de renta fija en Aberdeen Standard Investments durante 21 años. Se licenció con honores en matemáticas y economía por la Universidad de Sussex.

En el evento estará Reyes Brañas, directora de ventas de MFS Investment Management ® (MFS®) para Iberia. Responsable de las ventas de la región, trabaja codo con codo con las instituciones financieras con el propósito de posicionar los productos de inversión de MFS en las plataformas y ofrecerlos a los asesores financieros. Reyes se incorporó a MFS en 2022 en su cargo actual y es licenciada en Administración y Dirección de Empresas por la Universidad Autónoma de Madrid (UAM). Cuenta con las certificaciones EFA y AMF.

Una gestora con 100 años de historia

En 1924, MFS lanzó el primer fondo de inversión de capital variable de Estados Unidos. Cien años después, como gestora de inversiones global de servicios integrales al servicio de asesores financieros, intermediarios y clientes institucionales, celebra un siglo de gestión activa. Su enfoque de inversión, probado a lo largo del tiempo, combina la experiencia colectiva, la disciplina a largo plazo y una gestión prudente del riesgo para descubrir las mejores oportunidades de inversión del mercado.

Después de las conferencias, los asistentes disfrutarán de una visita, cata y cena en la bodega La Dehesa de los Canónigos, una de las grandes fincas históricas de la Ribera del Duero. Ubicada en Pesquera de Duero, su nombre hace referencia al primer propietario, el Cabildo de la Catedral de Valladolid, compuesto por 22 monjes canónigos.