Las empresas brasileñas recaudaron 541.900 millones de reales (unos 95.000 millones de dólares) en el mercado de capitales entre enero y septiembre de este año, marcando el mayor volumen para el período desde el inicio de la serie histórica, en 2012.

El valor, divulgado por Anbima (Asociación Brasileña de Entidades de Mercados Financieros y de Capitales), representa un crecimiento del 15,9% en relación al total recaudado en todo el año 2023.

“El resultado resalta la solidez del mercado de capitales brasileño, con un crecimiento sostenible impulsado por la renta fija y con récords en varios instrumentos. El escenario externo, con la reciente caída de las tasas de interés en EE.UU., y el escenario interno, con expectativa de aumentos de la Selic, indican que estos productos seguirán ganando espacio”, destaca César Mindof, director de Anbima.

Récord en emisiones de obligaciones

La encuesta de Anbima muestra que las emisiones de obligaciones totalizaron 315.600 millones de reales (unos 55.000 millones de dólares) en el período, un récord para los primeros nueve meses del año y un 33,4% por encima del valor registrado en todo 2023. Los recursos se destinaron principalmente a inversiones en infraestructura y gestión ordinaria, representando ambas el 26,2% del total.

Entre los sectores, la electricidad lideró con el 23,5% de las captaciones, seguida por el transporte y logística (13,6%) y el saneamiento (8,6%). Los fondos de inversión fueron los principales suscriptores, con el 47,8% del volumen.

El mercado secundario de obligaciones también registró un desempeño histórico, con un volumen negociado de 531.300 millones de reales (93.407 millones de dólares) entre enero y septiembre, superando en un 19,4% el total de 2023.

Titulización y otros instrumentos destacados

Los pagarés comerciales, alternativa de financiación menos burocrática, recaudaron 34.600 millones de reales (unos 6.000 millones de dólares) en el período, lo que representa un crecimiento del 23,9% respecto al año pasado. La mayoría de las emisiones (79,9%) provinieron de sociedades anónimas y privadas, lo que indica el éxito del instrumento a la hora de incluir empresas más pequeñas en el mercado de capitales.

Entre los productos de titulización, los FIDC (Fondos de Inversión en Derechos de Crédito) registraron un aumento del 16,3% respecto a 2023, distribuidos en 625 operaciones. El bajo volumen promedio por operación (79,1 millones de reales) refuerza la participación de empresas de menor tamaño.

Las emisiones de CRI (Certificados de Créditos Inmobiliarios) y los CRA (Certificados de Créditos Agronegocios) tuvieron un crecimiento del 17,0% con relación al mismo período del año pasado.

También se destacó el interés de los particulares por los valores exentos. Los montos suscritos por este público alcanzaron 49.400 millones de reales de enero a septiembre, convirtiendo 2024 en el segundo mejor año de la serie histórica, sólo detrás de 2023. En términos de cantidad, el número de suscriptores (616.000) ya se acerca al total de 2023 (638.000).

Emisiones exteriores y fondos inmobiliarios

En el mercado externo, las emisiones de renta fija sumaron 17.600 millones de dólares, superando el total de 2023 (15.500 millones de dólares). La mayor parte del volumen (69,3%) correspondió a emisiones con vencimiento entre 6 y 10 años. El valor convertido a moneda local alcanza los 91.000 millones de reales, sólo superado por los bonos en volumen.

“El mercado externo volvió a convertirse en una importante fuente alternativa de crédito privado, ayudando a atender empresas con diferentes perfiles y proporcionando un bolsillo adicional al emisor”, explica Guilherme Maranhão, presidente del Foro de Estructuración del Mercado de Capitales de Anbima.

Entre los instrumentos híbridos, los FII (Fondos de Inversión Inmobiliaria) experimentaron un aumento del 19,9% en comparación con todo el año 2023.

Con el actual escenario de tasas de interés y la diversificación de las fuentes de financiamiento, la expectativa es que el mercado de capitales brasileño continúe expandiéndose, consolidándose como uno de los pilares del desarrollo económico del país.

Foto cedidaLeonardo Isoardi, managing partner de CPA Ferrere

El próximo domingo será la primera ronda de las elecciones nacionales en Uruguay y los dos favoritos a pasar a segunda vuelta son Álvaro Delgado, del oficialista Partido Nacional (centro derecha), y Yamandú Orsi, del Frente Amplio (centro izquierda), quienes ya han mostrado que seguirán por el camino de la institucionalidad económica y eso es una buena noticia para el inversor extranjero. Esa es la visión de Leonardo Isoardi, Managing Partner de la consultora CPA Ferrere, según la delineó en entrevista con Funds Society.

“Estoy convencido de que Uruguay no cambiará la conducción en la macroeconomía. Todos quieren una inflación dentro del rango meta y tampoco se pondrá en juego el riesgo país en un contexto en el que el país está con cifras récord en cuanto a la tasa más baja para las colocaciones”, resumió Isoardi.

El directivo de una de las consultoras más grande del país afirma que, gane quien gane, el vencedor querrá cuidar todos esos indicadores, más allá del énfasis político que pueda poner cada candidato y partido. “Por supuesto que habrá un énfasis para un lado o para el otro, pero no va a haber un cambio drástico con respecto al rumbo de Uruguay dependiendo quién gane”, aseveró.

Según Isoardi, el país austral ya ha dado señales claras de que no importa quien llegue al gobierno, siempre reina el respeto por los acuerdos y las instituciones. “La historia te lo dice: gobernó (José) Mujica (2010-2015) y no hubo cambios drásticos, así que claramente no va a pasar”, resumió.

La nación rioplatense recuperó su democracia en 1985 y desde ese momento en adelante han alternado en el gobierno los partidos Colorado y Nacional, de centro derecha, y el Frente Amplio, de centro izquierda. Sin embargo, el país ha mantenido las políticas de Estado que forjaron la institucionalidad del país en pro de ser un hub financiero para la región.

Una señal clara de la tesis de Isoardi es la elección de los posibles ministros de Economía y Finanzas para cualquiera de los dos favoritos a ocupar el sillón presidencial. Por un lado, el candidato Álvaro Delgado eligió a Diego Labat, expresidente del Banco Central del Uruguay durante el actual gobierno de Luis Lacalle Pou. Por el otro, Yamandú Orsi escogió a Gabriel Oddone, economista, doctor en Historia Económica y conocido por su labor en el área privada como socio a cargo del departamento de Consultoría Económica en CPA Ferrere.

“Son dos personas geniales: por el lado de Gabriel nos une un vínculo afectivo, pero no puedo obviar la calidad técnica que tiene y que ha validado en todos los años que nos acompañó en CPA Ferrere. Labat ya estuvo en el gobierno con una buena gestión, por lo cual ha validado un bagaje en el ámbito público. Claramente los dos tienen un peso necesario para dar esas certezas de las que venimos hablando”, explicó.

Por estas razones, los candidatos a ministros y los programas de gobierno mantienen esa “banda del medio” y “eso es lo que hace fuerte a Uruguay”. Hace 40 años que el país es fuerte no solamente por su seguridad jurídica, la libertad de capitales sino que por la previsibilidad, destacó el Managing Partner.

Además, el profesional ejemplificó que puede ser que los inversores que eligen el país para instalarse “hasta pueden llegar a desestimar opciones de otros países, a priori más atractivos”, por tener la previsibilidad que les ofrece la plaza montevideana. “Y eso, no importa quien gane, se va a mantener”, insistió.

Los inversores que miran a Uruguay

En un año electoral el mercado asume un cierto grado de incertidumbre y volatilidad. Los inversores y las empresas tienden a ser más cautelosos o conservadores en estos períodos.

Isoardi hizo una distinción entre los tipos de inversores. Para el experto, es distinto un inversor que busca un negocio particular, como puede ser el desarrollo inmobiliario, a un inversor que busca instalar su empresa, hacerla crecer y estar al menos entre siete y diez años. Este último verá cambiar el gobierno durante su estadía en el país, por lo que le es importante reconocer las virtudes institucionales del país.

Y para ese tipo de inversor es que la importancia del gradualismo uruguayo es tan importante que incluso siendo un año electoral se registraron muchas transacciones de fusiones y adquisiciones (M&A) en el primer semestre, algo que no es típico.

Los desafíos

El principal desafío que enfrentará Uruguay en los próximos años es el control del gasto. El país austral ha estado creciendo a números marginales en la última década, apenas superando el 1% en algunos casos. Esto hace que el déficit fiscal “sea un punto que hay que atacar fuerte”, dijo Isoardi.

“Estamos por debajo del ratio con la deuda, es decir, no estamos cómodos, tenemos que seguir emitiendo para sostener el déficit fiscal y ese es el mayor desafío”, advirtió. Según el directivo, “parece fácil, pero no lo es”. La ramificación del gasto “es enorme” y la mejor manera de acotarlo es gestionando “micro reformas” y a su vez los políticos traen sus planes que por lo general tienen gastos.

“Entonces, cuando querés llevar a cabo tus políticas, que es lógico que quieran hacerlo, te chocas con que no querés agrandar el déficit, y ahí está el mayor desafío de cara al próximo gobierno”, acotó.

En ese sentido, Uruguay debe mejorar la eficiencia de sus procesos y regulaciones. “Cuando me refiero a eficiencias no hablo de la cantidad de funcionarios, si no de las tareas”, explicó.

Uruguay como hub innovador

Por último, Isoardi destacó la oportunidad de Uruguay como un hub de innovación. “No solamente el Uruguay Innovation Hub, donde participamos. Nuestro país se ha posicionado en un ecosistema innovador que, si bien todavía no se han visto grandes resultados, los vamos a ver”, comentó.

Entre los ejemplos, el directivo mencionó el laboratorio de Microsoft, que es el tercero o cuarto del mundo, en el que se están incubando un montón de proyectos que cuando salgan van a ser muy interesantes.

También resaltó la importancia de los apoyos, tanto por los privados como por los públicos, en los que determinadas empresas puedan tener un proyecto “y si ese proyecto es exitoso encima el Estado cobre sobre ese éxito”.

Con presencia en Bolivia, Paraguay y Uruguay, CPA Ferrere es una firma de servicios profesionales destacada en la región.

Foto cedidaBlack Bull Andean Region Family Office & Investors Summit 2024

“Llega hasta Chile el encuentro privado más importante del año que reúne a familias empresarias, family offices, UHNWIs, fondos de inversión y jugadores clave de la región”. Ese es el anuncio de Black Bull Investors Club para la primera versión de su Andean Region Family Office & Investors Summit. El evento, que se celebrará en la ciudad de Santiago, busca convertirse en un punto de encuentro para la industria financiera chilena.

El seminario se llevará a cabo los días 5 y 6 de noviembre, en el Renaissance Marriott Hotel, ubicado en la comuna de Vitacura. El programa, que se pasea por una variedad de temáticas de interés para los inversionistas, inicia a partir de las 9.00 horas, luego de un período de registro.

La instancia está diseñada para fortalecer las relaciones y profundizar en temáticas como la estructuración familiar y las inversiones alternativas. Además de ponencias y grupos de discusión, el evento también cuenta con reuniones uno a uno, espacios de networking, mesas redondas temáticas y un segmento de elevator pitch, donde se presentarán rápidamente ideas de inversión.

En esta ocasión, participarán como keynote speakers Javier Medina, director ejecutivo de Santandar Private Banking, y Álvaro Peña Ospina, vicepresidente ejecutivo de APG Capital Investments, quienes entregarán su perspectiva sobre gestión patrimonial y familias empresarias, respectivamente.

Los primeros paneles

Los paneles de conversación previstos para el Andean Region Family Office & Investors Summit tocarán una variedad de temáticas relacionadas con la gestión patrimonial, incluyendo dinámicas de fortunas familiares y activos de interés, entre otros.

En la mañana del primer día, tres paneles se llevarán a cabo en paralelo. En el segmento de real estate internacional, que sondeará mercados emergentes y consolidados, presentarán sus visiones Richard Perales, portfolio manager de FIBRA Activos Inmobiliarios; Baloys Tiburcio, Senior Managing Director de Orange Investments; y María Álvarez, Partner de Vida Fund.

En el panel de estructuración familiar, que discutirá su rol como “pilar de éxito” de empresas familiares y family offices, participarán Andrés Vial, presidente de Familias Empresarias de Chile (FEC), y Arnaldo Flores, director general de Tienda Flores.

Por su parte, el apartado de mercado de capitales se concentrará en sus desafíos y oportunidades, tendrá la presencia de Miguel Marcos, Regional Commercial Director para Latam de Exness; Juan Pablo Córdoba, CEO de nuam Exchange; y María Andrea Villanueva, subdirectora de ColCapital.

Después de almuerzo, se realizará un segmento de discusión sobre mujeres líderes, en la que también participará Villanueva. La acompañarán Andrea Nazar, Managing Director de Criteria MFO y Country Head para Chile de We are MEF; Mane Guzmán, directora ejecutiva de la ACVC; y Paula Valenzuela, directora de la Bolsa de Santiago.

En paralelo, se llevará a cabo un espacio de discusión orientado a venture capital, el que califican como “un mercado en expansión”. Ahí, expondrán su perspectiva Pablo Fernández, General Partner de Venturance Alternative Assets; Andrés Pesce, CEO de Kayyak Ventures; José Tomás Daire, CEO de CF Inversiones FO; y Salvador Said, cofundador de Grupo Said FO/30N Ventures.

Temáticas del segundo día

En la segunda jornada del evento de Black Bull, los paneles del mediodía abordarán una serie de otros temas en paralelo. En el asunto de la sucesión en la familia empresaria –una variable crucial para family offices–, María de los Ángeles Bringas, presidenta de Familias Empresarias Iberoamericanas; Fadua Gajardo, directora ejecutiva del Instituto de Directores de Chile (IDDC); y María Ansaldo, socia de Juguetes Ansaldo, compartirán sus experiencias.

En un salón cercano, la conversación girará en torno al mercado inmobiliario chileno y su rol en la estrategia de inversión de family offices. Esa instancia contará con la participación de Germán Honorato, socio fundador de LCH Invest; Alberto Ureta, gerente general de Grupo Inmobiliario Nialem; y Cristián Boetsch, gerente general de BE Capital Family Office.

Por su parte, en el panel dedicado a cumplimiento fiscal, cuatro profesionales abordarán las claves de una gestión eficiente: Cristián Blanche, socio fundador de Tax Advisors; Pablo Greiber, socio abogado de EY; Sebastián Gallo, Director of Tax & FO’s Services de Holding Pérez Companc FO; y Ximena Niño, Tax Partner de Deloitte.

Posteriormente, después de un breve break, se llevarán a cabo los últimos paneles temáticos. En uno se discutirán las tendencias y estrategias de activos alternativos en la gestión del patrimonio familiar, con las visiones de Juan Carlos Aguilar, socio fundador de Key Capital; Mauricio Cañas, director de Estrategia de BTG Pactual Chile; Roberto Loehnert, Founding Partner de Venturance Alternative Assets; Jaime Herrera, subgerente de Negocios en Desarrollo de ScaleX, de nuam Exchange; y Nicolás Varas, gerente comercial de Fynsa AGF.

En el otro, tres profesionales se enfocarán en el tema de la educación y liderazgo en la “próxima generación”. Esta tarea estará en manos de Giangranco Arata, profesor de la Pontificia Universidad Católica de Valparaíso (PUCV);Carolina Pérez, CEO del single-family office chileno Celta Inversiones; y Jaime Ale, director gerente de Ale Asociados.

¿Sabían qué entre 2022 y 2019 las reservas de tee-time de lunes a viernes en los campos de golf de EE.UU. han aumentado un 83%? Sin embargo, los sábados, han caído. ¿Qué nos dice esto del trabajo remoto? ¿Cuál es el efecto que está teniendo en la economía?

De esto, y del panorama macroeconómico general nos han hablado Leopoldo Torralba y Yu-Lan Liu, de Arcano Research, en una charla en el edificio del Sabadell, en la calle Brickell de Miami. Es la tercera edición de este evento que Arcano lleva presentando en tour por Estados Unidos y Latinoamérica desde 2022.

Leopoldo Torralba, de Arcano Research | Foto cedida

Arcano es firme defensor de la productividad como motor de crecimiento. Estados Unidos ha registrado incrementos salariales superiores a Europa, pero las ganancias de productividad a este lado del Atlántico casi triplican las de la Unión Europea, así la mejora de productividad por hora trabajada en Estados Unidos duplica la europea. Esta sencilla ecuación explica buena parte del comportamiento macroeconómico dispar de ambas potencias.

Yu-Lan Liu, de Arcano Research | Foto cedida

La Inteligencia Artificial (IA) es el principal motor de este incremento de productividad y seguramente lo será todavía más en el futuro. Empresas como Cisco Systems han constatado que sus programadores de primer año son entre un 30% y un 50% más productivos desde que utilizan la IA generativa para programar. Como consecuencia, necesita contratar menos programadores y son más baratos: la tasa de paro en la industria de IT en Estados Unidos ha alcanzado el 6%, superando por séptimo mes consecutivo la tasa de paro media del país.

Un pool de siete compañías tecnológicas cotizadas en el mercado estadounidense cifra en un 27% las ganancias de productividad de sus empresas en el último año. La historia se repite en otros sectores, aunque no de forma tan pronunciada.

Arcano estima que un 25% de todos los puestos de trabajo están amenazados por la IA, pero la creación de nuevos empleos en otras ramas de la economía será todavía mayor, por lo que a medio plazo el impacto netos será creador de empleo.

Y ahora la paradoja

A pesar de los incrementos de productividad que nos regala la inteligencia artificial, se da la paradoja de que desde la crisis del COVID de 2020, vamos un 8% por detrás en la recuperación de productividad frente a la media de las cuatro crisis anteriores. ¿Por qué? Arcano, en un estudio realizado junto a varias universidades han encontrado el culpable: el trabajo remoto. Existe un consenso en el ámbito académico sobre la reducción drástica de la productividad cuando todo, o parte del equipo, trabajan remotamente. Son caídas de productividad de doble dígito, y se dan incluso con el modelo híbrido e incluso si solo parte del equipo trabaja remotamente un día a la semana.

Francamente, esta llamada de atención a la anomalía del trabajo remoto creada por la pandemia da mucho que pensar, y explica el tremendo esfuerzo que están haciendo las grandes corporaciones de todo el mundo para traer a sus empleados de vuelta a la oficina.

Otras previsiones macroeconómicas

De la presentación, preparada por el economista jefe de Arcano Research Ignacio de la Torre que no pudo estar en Miami pero ha viajado a México y Brasil en este road show, podemos sacar las siguientes conclusiones adicionales:

No debemos esperar que las tasas de interés vuelvan a niveles ultra-bajos. Es el ya clásico “higher for longer”

El potencial de recuperación económica de la Unión Europea es mayor que el de Estados Unidos; una visión contrarían que Arcano viene apoyando desde el año pasado.

En China, la crisis del sector de Real Estate y consecuentemente de la demanda interna, no mejora: los mercados de commodities sufrirán.

El entorno inflacionario se normaliza. Las tasas también. Esta normalización se alcanzará a principios de 2026.

Harris tiene opciones de ganar a Trump, pero los demócratas no lograrán el control del senado

La Inteligencia Artificial está comenzando a destruir puestos de trabajo. Paradójicamente, el sector de IT es el que más sufre.

Pedro Hamparzoumián, socio de Arcano Partners, y José María Sáez del Moral, de Desarrollo Corporativo de Arcano Research, acompañan a Ignacio de la Torre en este road show por diversos países latinoamericanos.

Ante la sucesión de noticias y declaraciones públicas sobre la intención del Gobierno de establecer como permanente el gravamen temporal al sector bancario, las asociaciones bancarias AEB y CECA expresan su más enérgico rechazo por el impacto para el propio sector y para la economía española.

«Si se mantiene esta iniciativa, España se convertiría en laúnica jurisdicción europea con un impuesto permanente de estas características, lo que constituye una desventaja competitiva para las entidades españolas y, por tanto, para el impulso de la economía, en un contexto en el que la banca española es el sector a nivel europeo que más impuestos paga», indican las asociaciones.

Además, supone un obstáculo para completar la Unión Bancaria y va en contra de las recomendaciones de instituciones como el Banco Central Europeo (BCE) o el Fondo Monetario Internacional (FMI) que desaconsejan estos impuestos porque desvían recursos que podrían utilizarse para reforzar el capital de los bancos y mantener el flujo del crédito a familias y empresas.

Este tipo de gravámenes tiene un impacto directo sobre la capacidad de financiación de la economía real y, por ende, en la creación de empleo y en el crecimiento de nuestra economía, defienden. La recaudación del gravamen supone una merma estimada de 50.000 millones en la capacidad de financiación del sector bancario en España.

«Si este impuesto, concebido como “extraordinario”, se justificó por el Gobierno por el crecimiento de ingresos derivado de la subida de tipos de interés desde 2022, dicha justificación no tiene vigencia. Es preciso señalar que la evolución prevista de los tipos de interés no justifica la conversión del gravamen temporal en un impuesto permanente. El BCE ha comenzado a recortar los tipos oficiales. En concreto, a lo largo del año ya se ha producido un recorte de 75 puntos básicos que se ha reflejado en bajadas del euríbor. El euríbor a un año está en estos momentos por debajo del nivel de diciembre de 2022, cuando se aprobó el gravamen. Los analistas anticipan que esta tendencia descendente se mantendrá el próximo año de tal modo que los tipos de interés podrían situarse en el 1,75 % a finales de 2025″, dicen desde las asociaciones bancarias.

Por último, la incorporación de impuestos a nuestro ordenamiento jurídico por la vía de un decreto ley o, alternativamente, a través de una enmienda al articulado de un proyecto de ley que se encuentre en tramitación en el Congreso, como señalan las informaciones, «merma la calidad del debate público e imposibilita que los sectores afectados puedan manifestar su posición sobre normas que afectan a su actividad».

En definitiva, dicen, «gravar la actividad bancaria de forma permanente con un impuesto extraordinario significa frenar la inversión, el crecimiento económico y la creación de empleo en el conjunto de la economía».

Las Administradoras de Fondos de Ahorro para el Retiro (Afores) mantienen una importante concentración de sus inversiones en bonos gubernamentales; de acuerdo con cifras de la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar), las Afores tienen en administración 6,7 billones de pesos (343.589 millones de dólares), propiedad de los trabajadores mexicanos, y de estos recursos el 50% , es decir 3,3 billones de pesos (169.230 millones de dólares), están invertidos en bonos gubernamentales.

Adicionalmente, el 13,49% de los recursos, equivalente a 915.561 millones de pesos (46.951,84 millones de dólares), los destinan las Afores a financiar deuda de empresas en el mercado mexicano.

En total 4,2 billones de pesos (215.384,61 millones de dólares), son invertidos en deuda pública y empresarial; expresado de otra manera, el 63,5% del ahorro para el retiro de los trabajadores, administrados por las Afores en México, se invierten en bonos del gobierno federal y empresas privadas, el restante 36,5% es canalizado a otras opciones de inversión como fondos de renta variable.

Según la Consar, las 10 Afores que conforman actualmente el ecosistema del ahorro para el retiro en México administran un total de 72 millones de cuentas, que representan una cifra ya mencionada de 6,7 billones de pesos (343.589 millones de dólares).

Analistas del mercado han explicado en diversas ocasiones que la razón principal por la que las Afores concentran sus inversiones en bonos gubernamentales consiste en que se disminuye la exposición al riesgo, las inversiones en bonos del gobierno representan un financiamiento “seguro”, que reduce la incertidumbre para las Afores y los trabajadores.

Las Afores siguen mantienen su perfil conservador en su estrategia de inversión, siempre de acuerdo a la regulación mexicana, que es muy específica respecto a los instrumentos y los porcentajes en que puede invertir cada Afore. Según la legislación vigente, las Afores pueden mantener hasta el 100% de sus inversiones en bonos del gobierno federal; si bien todas las administradoras no tienen el total de los recursos administrados en bonos gubernamentales, sí mantienen al menos la mitad de ellos en esa opción de inversión.

Las inversiones en deuda privada son utilizadas por las Afores como una estrategia para diversificar su cartera y ofrecer a los trabajadores mejores rendimientos, además de proteger en ocasiones de la volatilidad del mercado. Sin embargo, es importante destacar que las inversiones en empresas se realizan únicamente en aquellas que cuentan con una alta calificación crediticia.

En los últimos años esta postura conservadora de las Afores les ha redituado buenos dividendos, y por lo tanto a los trabajadores también; en el año 2023 las administradoras registraron plusvalías por un total de 464,068 millones de pesos (23.798,35 millones de dólares), que les permitió recuperarse de las minusvalías registradas en el año 2022 por un total de 215,477 millones de pesos (11.050,10 millones de dólares), que se generaron por los altos niveles de inflación registrados ese año, así como por el alza de las tasas de interés.

Con el objetivo de promover la cultura financiera y fomentar el emprendimiento como motor de crecimiento económico, se presenta la Asociación ASPAIN 11 Unidos por las Finanzas y el Emprendimiento, una organización sin fines de lucro comprometida con la educación, la inclusión financiera y el apoyo a emprendedores y profesionales del sector.

La creación de esta asociación responde a la necesidad de brindar herramientas y conocimientos accesibles que permitan a personas y empresas desarrollar competencias financieras sólidas en un entorno cada vez más competitivo y dinámico. En un contexto global donde la educación financiera es crucial para el éxito personal y profesional, ASPAIN 11 se posiciona como un referente en la formación especializada y el asesoramiento práctico para quienes deseen potenciar su crecimiento en el ámbito financiero y emprendedor.

La Asociación ASPAIN 11 Unidos por las Finanzas y el Emprendimiento tiene como misión capacitar a personas y organizaciones para que puedan tomar decisiones financieras informadas y aprovechar las oportunidades que ofrece el mercado. A través de programas de formación, talleres, seminarios y programas de mentoría personalizados, la asociación busca fortalecer el ecosistema financiero y emprendedor, con un enfoque en el desarrollo sostenible y la innovación.

La Asociación ASPAIN 11 invita a emprendedores, profesionales del ámbito financiero, pymes y cualquier persona interesada en mejorar su formación financiera y desarrollar su capacidad emprendedora a asociarse y ser parte de una red que busca construir un futuro más próspero e inclusivo.

El Grupo Caja Ingenieros, cooperativa de crédito de servicios financieros y aseguradores, ha inaugurado su nuevo buque insignia en Madrid (C/O’Donnell 15), con el que refuerza su presencia y su compromiso con los socios y socias de la capital y la zona centro del país. El acto de inauguración ha sido presidido por Juan Revuelta González, viceconsejero de Hacienda de la Comunidad de Madrid, y Ángel Niño Quesada, concejal y titular del Área Delegada de Innovación y Emprendimiento del Ayuntamiento de Madrid, y también ha contado con la presencia de Rodrigo Robledo Tobar, director general de Política Financiera y Tesorería de la Comunidad de Madrid.

Por parte de la Entidad han incluido a Félix Masjuan, presidente de Caja Ingenieros, y Joan Cavallé, director general de Caja Ingenieros; y ha contado con la participación de Juanjo Llopis, subdirector general y director del Área Negocio y Servicios al Socio de Caja Ingenieros, y de Carlos Asensio–Wandosell, director Comercial y Servicios al Socio de la Entidad.

Caja Ingenieros gestiona un volumen de negocio de 737 millones de euros en la capital y cuenta entre su base social con particulares, empresas y Administraciones Públicas, para un total de 18.000 socios y socias. Con un PIB que ascendió a más de 181.000 millones de euros en 2023, Madrid genera algo más del 12% del PIB de España, siendo una plaza estratégica para la Entidad, donde prevé aumentar el número de socios en los próximos años.

“Tras casi 30 años de presencia en la capital, estamos orgullosos de seguir poniendo al servicio de los más de 18.000 madrileñas y madrileños que confían en nuestro buen hacer nuestro modelo de Banca Cooperativa. Un modelo de éxito en Europa, donde ya ocupa el 22% de cuota de mercado, y que refleja nuestra forma diferente de entender y hacer las finanzas”, ha afirmado Joan Cavallé, que ha puesto en valor el excelente momento que vive la Entidad, “desde la que estamos trabajado intensamente implementando nuestro plan Transforma2026, con el que nos estamos dotando de una estructura más sólida ante el nuevo ciclo económico y financiero con el objetivo de seguir cuidando de la salud financiera de nuestros socios y socias a través de un servicio de calidad y proximidad”.

“Esta nueva oficina es una apuesta por la Comunidad de Madrid, y sobre todo una apuesta de Caja Ingenieros por apoyar las inversiones. Caja Ingenieros es una banca cooperativa española, con casi 60 años de historia, y que decida invertir en Madrid es una alegría. Además, viene a corroborar la situación económica en la que nos encontramos en la Comunidad. Madrid es el place to be, atraemos talento e inversión. Estamos en un momento de bonanza económica, que atrae negocio, empleo y entidades de referencia como Caja Ingenieros. Vuestra profesionalidad y talento es el que queremos aquí porque nos hace crecer”, ha argumentado Juan Revuelta González, durante el acto.

«Es un buen momento para Madrid. Los organismos internacionales están hablando de cómo la ciudad está creciendo. Es un polo de atracción de inversiones, y es un momento que hay que aprovechar. Desde luego, la apertura de una nueva oficina en este corazón de Madrid es una gran noticia, ya que posicionarse aquí es adelantarse al futuro de la ciudad, que se encuentra en plena reconversión atrayendo inversión y tecnología», ha añadido Ángel Niño Quesada.

Situada en el corazón del barrio Salamanca, la nueva sede central madrileña de Caja Ingenieros actuará como sede corporativa de la zona centro del país, sustituyendo a la anterior oficina de María de Molina, con un equipo de 15 profesionales que ofrecerá un servicio personalizado y de calidad a la base social de la Entidad. A esta oficina se suman las otras dos que la Entidad tiene en Madrid, en la calle Carranza y en la calle Alberto Alcocer, desde donde dan cobertura 23 empleados a los más de 18.000 socios y socias.

Caja Ingenieros en Madrid, un nuevo capítulo

Diversas instituciones y autoridades del ámbito de la Ingeniería han estado presentes en el acto de inauguración de esta nueva oficina, que dirige David Velasco y que supone un nuevo capítulo en la historia de Caja Ingenieros en Madrid.

El presidente de Caja Ingenieros, Félix Masjuan, ha destacado durante su discurso la solidez de la Entidad y los fuertes vínculos de ésta con Madrid. “Somos una alternativa de futuro con respecto a otros modelos bancarios, como se demuestra cada día a través de la solidez y el éxito de nuestro modelo. Impulsamos una economía social sostenible y segura. Hace poco más de un año, renovamos nuestra identidad corporativa con un nuevo logo, inspirado en la Cruz de Malta o Rueda de Ginebra, que rinde homenaje a nuestros orígenes ligados al mundo de la ingeniería y que también es símbolo de nuestra esencia cooperativa, de nuestro ADN. Un modelo referente y de éxito en Europa que humaniza las finanzas y que pone siempre a las personas siempre en el centro, creando una fuerte vinculación con el entorno”.

La Entidad canaliza estos lazos con la ciudad y la Comunidad de Madrid a través de Fundación Caja Ingenieros, expresión de la vocación de Responsabilidad Social Corporativa del Grupo. Así, a través de este órgano, la Entidad tiene acuerdos con la Universidad Politécnica de Madrid mediante los que otorga anualmente 25 premios a los mejores expedientes académicos en diversas ramas de la ingeniería. La Fundación Caja Ingenieros también mantiene estrechos lazos de colaboración desde sus orígenes con el Consejo General de Colegios Oficiales de Ingenieros Industriales de España, así como con el Colegio Oficial de Graduados e Ingenieros Técnicos Industriales de Madrid (COGITIM), la Real Academia de la Ingeniería de España (Fundación Pro Rebus) y el Instituto de la Ingeniería de España.

En su firme compromiso por impulsar la presencia femenina en materias STEM, Caja Ingenieros también participa activamente en el proyecto ‘Mujer e Ingeniería’ y en el Observatorio de la Ingeniería, ambos impulsados por la Real Academia de la Ingeniería. Además, la Fundación colabora con ONGAWA, ONG que promueve el desarrollo de proyectos de ingeniería en países en vías de desarrollo.

EFPA España ha firmado un acuerdo de colaboración con Anta AM, gestora de fondos de inversión independiente con vocación internacional, para colaborar en la difusión conjunta de iniciativas de sensibilización y en la promoción de la cultura financiera de los inversores, así como para dar visibilidad a la importancia del asesoramiento financiero de calidad. Además, las entidades trabajarán conjuntamente para facilitar una mejor y más adecuada información sobre los vehículos financieros a toda la comunidad inversora.

Con esta alianza, Anta AM favorecerá y dará apoyo a la labor de formación continua de EFPA España para renovar la cualificación y las certificaciones profesionales de los asesores financieros, así como en otras acciones organizadas por la asociación. Por su parte, EFPA España colaborará con la entidad en la difusión de iniciativas de sensibilización en las áreas de gestión de portfolios e instrumentos financieros.

Santiago Satrústegui, presidente de EFPA España, ha declarado que “este acuerdo con una gestora como Anta AM, que se distingue por la calidad de sus productos y servicios, nos permite continuar con nuestra labor para mantenernos a la vanguardia en formación financiera de cara a dotar a los asesores e inversores de la mejor formación y servicio. Así, desde EFPA España continuamos con nuestro compromiso de impulsar la educación financiera y ayudar a los asesores financieros a conocer todas las tendencias y productos que tienen los inversores a su alcance”.

Jacobo Anes, CEO de Anta AM, ha manifestado que «es un honor para Anta Asset Management unirnos a EFPA España como partners, reforzando nuestro compromiso con la excelencia en la formación y el asesoramiento financiero. En un entorno cada vez más complejo, creemos que la colaboración con una entidad tan prestigiosa como EFPA nos permitirá seguir impulsando las mejores prácticas y ofrecer un servicio de calidad a nuestros clientes, pilar fundamental de nuestra gestora».

Gracias a esta colaboración, EFPA España suma ya más de 75 entidades colaboradoras, entre las que se encuentran las principales entidades bancarias y gestoras de fondos nacionales e internacionales, para crear iniciativas conjuntas que potencien la formación de inversores y pongan de manifiesto la importancia de la educación y la cultura financiera en la sociedad.

¿Cuáles han sido las claves de la temporada de juntas de accionistas en las empresas del Ibex 35 en lo que va de año? Sodali&Co analiza en su último informe aspectos como la asistencia, el quórum, las remuneraciones, la elección de consejos y la diversidad. En esta línea y de acuerdo al informe, por término medio, los inversores del Ibex-35 cumplieron finalmente la recomendación del Código de alcanzar el umbral del 40%. Así, las consejeras representan de media el 42,25% de los miembros de los consejos del Ibex 35, mientras que los consejeros varones constituyen el 57,75% restante. Hasta el 75,75% de los consejos del Ibex 35 cumplen el umbral del 40%, mientras que el resto aún no lo ha alcanzado.

Asimismo, la composición media de los consejos del Ibex 35 tras la Junta General de Accionistas de 2024 fue mayoritariamente independiente (56% del total de consejeros). Los consejeros afiliados representaban el 30,5%, mientras que los consejeros ejecutivos suponían el 13,5% restante.

En general, los datos del informe muestran la evolución de la temporada de juntas 2024 en las empresas del Ibex-35. En esta ocasión, sólo se han considerado 33 emisores, sin ArcelorMittal y Ferrovial por estar constituidas en el extranjero (sus juntas generales siguen otras normas y formas de gobierno que no pueden compararse con la práctica española, advierten desde Sodali&Co).

Asistencia y quórum a las reuniones

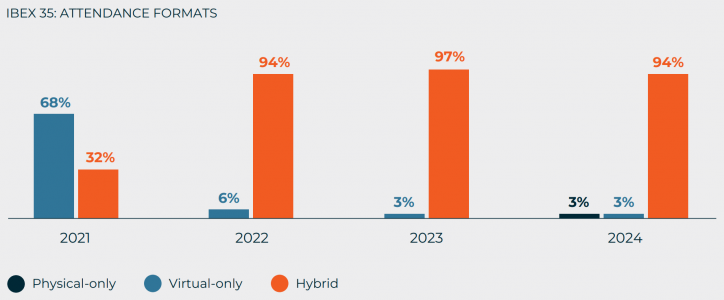

Desde la llegada de las posibilidades de asistencia virtual a las juntas generales de accionistas (JGA), los emisores del Ibex 35 se mantienen bastante estables en cuanto al formato de sus juntas generales de 2024. En 2024, la gran mayoría de los miembros del Ibex 35 optaron por juntas híbridas, que representan el 94% de las juntas generales del índice. Mientras que los formatos de asistencia representan el 6% restante de las juntas.

Esto confirma una tendencia que comenzó en 2022, cuando las JGA híbridas permiten a los accionistas elegir entre dos formas de asistencia y votación: el formato tradicional (que incluye el voto a distancia por correo y procedimientos electrónicos), o el más reciente más reciente y tecnológico (asistencia en directo y voto en tiempo real).

El elemento virtual de las AGM pospandémicas ha tenido una adopción desigual en los principales mercados internacionales. Mientras que algunos no permiten que las juntas tengan ningún componente virtual (sobre todo en lo que se refiere a la votación en línea en tiempo real), otros permiten que las juntas de accionistas se celebren en un formato exclusivamente virtual, siempre que los accionistas lo hayan autorizado previamente, como es el caso de España. Otros mercados otorgan plenos poderes al consejo para transmitir las juntas generales en el formato más conveniente, sin pedir permiso de los accionistas.

Hay que tener en cuenta que las autorizaciones aprobadas por los accionistas para permitir las JGA virtuales (en forma de modificaciones estatutarias o subvenciones puntuales) se aprobaron en el contexto de la pandemia y en circunstancias extraordinarias. Algunas partes interesadas han señalado que en 2024 estas circunstancias excepcionales ya no se aplican y aun así, algunos emisores organizaron juntas sólo virtuales.

En general, el formato híbrido sigue percibiéndose como la forma más inclusiva para que los accionistas participen en la junta general, ya que permite la participación física y virtual por igual.

Participación y quórum

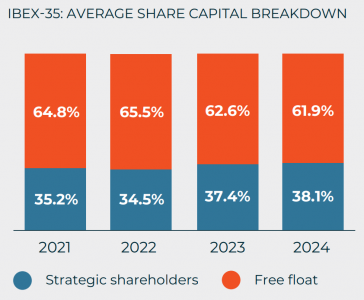

Los niveles de participación en la JGA se ven afectados significativamente por la estructura del capital social de los emisores, que también se ve influida por la composición del índice. En la temporada de representación del Ibex 35 2024, el quórum medio se mantuvo estable, aunque sufrió una ligera desaceleración interanual (73,3% en 2024 frente a 74,1% en 2023). Esta moderada caída anual parece correlacionarse con la disminución de la participación del free float en las juntas generales (en 2024, el 48,2% del quórum medio quórum está constituido por accionistas free float, que alcanzó el 49,5% en 2023). Este pequeño descenso se debe a su menor presencia en la estructura del capital social del índice (en 2024, el 61,9% de los derechos de voto del Ibex35 están en manos del free float, mientras que este nivel había alcanzado el 62,6% en 2023).

En línea con esto, los accionistas free float parecen ser menos activos en las juntas generales que en el pasado (en 2024, el 56,1% de ellos votaron en la JGA, mientras que en 2023 lo hizo el 57,9%). No obstante, estas variaciones interanuales no son significativas, ya que la participación e implicación del free float sigue siendo crucial para los emisores. Esto se debe principalmente a que los asesores de voto y las agencias de calificación ESG están revisando más atentamente los niveles de disidencia del free float en las votaciones de las juntas generales, que se percibe como un signo de la salud del gobierno corporativo de los emisores.

Elecciones al consejo

El mercado español funciona con consejos de administración de un solo nivel. Los ejecutivos internos, los independientes externos y los consejeros externos dominicales (que representan a los accionistas estratégicos de los emisores, pero también otros consejeros externos que no entran en ninguna de las restantes categorías) coexisten en el consejo. Los nominados son elegidos individualmente por los accionistas para mandatos de hasta cuatro años.

La evaluación de los índices de aprobación de las elecciones municipales, en función de la situación de los candidatos, ha arrojado diversos resultados en las votaciones del Ibex 35 2024. Aunque en la línea de los de años anteriores.

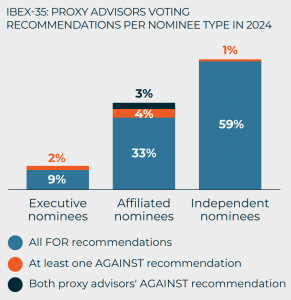

La elección de directores ejecutivos internos (11 candidatos, el 9,9% del total de elecciones al consejo) ha sido en general poco problemática, aunque en 2024 recibieron más recomendaciones de voto adversas que en 2023 (dos frente a uno) y niveles de disenso superiores también. De media, los votos en contra ascendieron al 4,02% y una estimación del 13,62% para el tramo free float en 2024 (1,92% y 6,2% respectivamente en 2023). Analizando los casos individuales, uno de estos candidatos recibió la oposición de un significativo 21,57% de los votos emitidos, que fue el resultado de la independencia y la diversidad de género en el consejo resultante. Además, el nombramiento de otro candidato ejecutivo en una función combinada de presidente y consejero delegado fue la cuestión argumentada por algunos accionistas disidentes para no apoyar al candidato.

La elección de consejeros externos afiliados (40 candidatos, el 36% del total) ha sido la más controvertida de las tres, como en anteriores ocasiones. Por término medio, en 2024 los votos disidentes ascendieron al 6,7% del total de votos emitidos, mientras que la estimación del tramo alcanza el 17,65%. No obstante, ambos niveles son mejores que en 2023 (7,7% y 20,3% respectivamente), en consonancia con la menor incidencia de recomendaciones de voto en contra (siete frente a 12). En cuanto a casos individuales, hasta cinco candidatos afiliados recibieron más votos en contra que a favor del tramo de capital flotante estimado, que también recibieron niveles generales de disidencia superiores al 20%. En estos casos, la escasa independencia del consejo y la baja diversidad de género fueron los motivos para no apoyar a los candidatos.

Una vez más, la elección de consejeros externos independientes (60 candidatos, 54,1% del total de elecciones) fue el tipo de elección más apoyado en 2024. Tanto en términos de votos totales (la media de votos para alcanzó el 97,96%) como en el tramo de free float (la media estimada de votos alcanzó el 93,58%). Este es un aumento en comparación con los niveles de 2023 (96,9% y

91,1% respectivamente). Este año sólo recibieron una recomendación de voto contrario por parte de los asesores de global proxy, mientras que en 2023 recibieron hasta tres. El mayor nivel de disidencia (14,07% de los votos emitidos) lo recibió un candidato independiente que presidía el Comité de Nombramientos de un emisor del Ibex-35 cuya diversidad de género en el consejo había sido sistemáticamente insuficiente durante varios años (escalada).

Consejos posteriores a la Junta General

En términos de tipo de consejero, la composición media de los consejos de administración del Ibex 35 en la temporada de representación de 2024 fueron consejos mayoritariamente independientes (56% del total de consejeros). Los consejeros afiliados representan el 30,5%, mientras que los consejeros ejecutivos representan el 13,5% restante.

La composición media de los consejos de administración no varía de forma significativa cuando se ordena por tipo de accionariado en 2024. Controlados por el Ibex 35 controlados también tienden a formar consejos mayoritariamente independientes (50,7% independientes), y sólo tres de ellos tienen consejos independientes no mayoritarios.

En el caso de todos los emisores de capital flotante, todos ellos nombran supermayoría de consejos independientes, superior a dos tercios. Los restantes emisores del Ibex 35 también tienden a nombrar por término medio consejos mayoritariamente independientes (54,5% independientes). El consejo menos independiente del Ibex 35 sólo cuenta con un 25% de consejeros independientes, mientras que el más independiente alcanza el 91%.

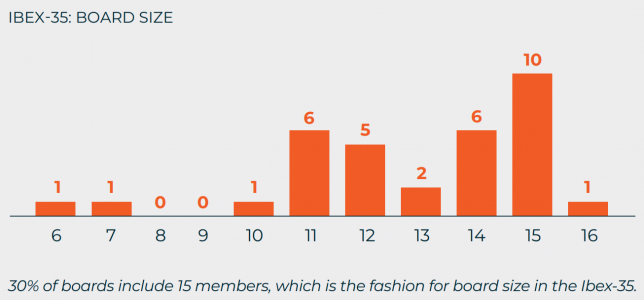

Si bien las mejores prácticas locales recomiendan que los consejos incluyan entre cinco y 15 consejeros, la mayor parte de los consejos del Ibex 35 (91%) incluye entre 10 y 15 consejeros.

Al evaluar la clasificación de los consejeros tras la JGA de 2024, la distribución va en contra de la composición media del Consejo. Predominan los presidentes ejecutivos (48,4% en total), seguidos de cerca por los presidentes de filiales externas (36,4%). Los presidentes independientes son una minoría, ya que sólo el 15,2% pertenece a esta categoría. Esta distribución es similar a la de 2023, y vale la pena destacar que en 2022, el tipo de presidente más común entre los entre los emisores del Ibex-35 eran consejeros afiliados (44,1%).

Diversidad de género en el Consejo

La recomendación 15 del Código de Gobierno Corporativo recomienda a los emisores que nombren consejos de administración que incluyan al menos un 40 menos representados antes de 20222. Este umbral blando (que se ajusta a los porcentajes especificados en la Directiva (UE) 2022/2381 sobre el equilibrio de género entre los consejeros) ya ha sido transpuesto al marco normativo como umbral duro a través de la Ley Orgánica 2/2024 de 23 de agosto.

Por término medio, los emisores del Ibex 35 no cumplieron la recomendación del Código en 2022 ni en 2023. Pero el umbral del 40% como media se alcanzó finalmente en la temporada de 2024. Las consejeras representan de media el 42,25% de los consejeros del Ibex 35, mientras que los consejeros hombres el 57,75% restante. Hasta el 75,75% de los consejos del Ibex 35 alcanzan el umbral del 40%, mientras que el resto aún no lo han alcanzado. En la mayoría de ellos no hay consejeras mujeres, mientras que sólo en uno faltan hombres.

Después de la temporada de representación de 2024, sólo dos consejos del Ibex-35 aún no han alcanzado el anterior umbral del 30% para el género menos representado recomendado para 2020. En cuanto a las categorías de consejeros mujeres en los consejos de administración del Ibex-35, es significativo ver que esta distribución no refleja la composición media de los consejos del índice.

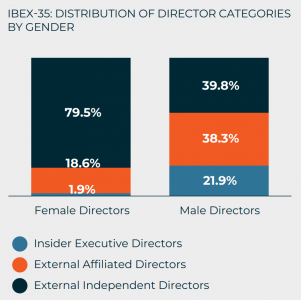

De hecho, el 79,5% de las consejeras nombradas son independientes externas (la categoría mayoritaria de consejeros, aunque sólo representa el 56,0% de la media de los consejos). Del resto, el 18,6% de las consejeras directoras son nombradas en calidad de afiliadas (el consejo medio incluiría el 30,5% de esta categoría de consejeras), mientras que sólo el 1,9% ocupan puestos de consejeras ejecutivas (lo que comprende el consejo medio por un 13,5%).

Estos niveles son similares a los de 2023, lo que demuestra que los puestos ejecutivos siguen estando fuera del alcance mujeres. De hecho, entre los emisores del Ibex 35 sólo hay cuatro consejos con una consejera ejecutiva. Por último, sólo hay cinco consejos del Ibex 35 presididos por una mujer, y sólo uno de ellos tiene una consejera delegada.

Remuneración

En línea con la práctica de la mayoría de los mercados europeos, los emisores españoles emisores españoles articulan el «Say on Pay» de los accionistas en torno a dos elementos principales: la Política de Remuneración (un documento estratégico prospectivo que define los principales aspectos de la remuneración del consejo de administración durante un período de tres o cuatro años); y el Informe Anual sobre Remuneraciones (un informe anual que revela todos los detalles de los pagos del consejo en el año examinado, así como las previsiones para para el año en curso).

Mientras que la primera se sanciona como vinculante, la segunda suele sancionarse en una votación consultiva anual -aunque unos pocos emisores lo hacen vinculante. Además de estas dos principales resoluciones de compensación, también es interesante revisar los puntos que específicamente la aprobación o modificación de planes de incentivos a largo plazo para ejecutivos, que a menudo se otorgan con precios basados en acciones.

Por término medio, los asuntos relacionados con la remuneración son las resoluciones más impugnadas para los emisores del Ibex 35. Una vez más, la temporada de representación 2024 confirmó esta tendencia.

Análisis de los resultados de la votación

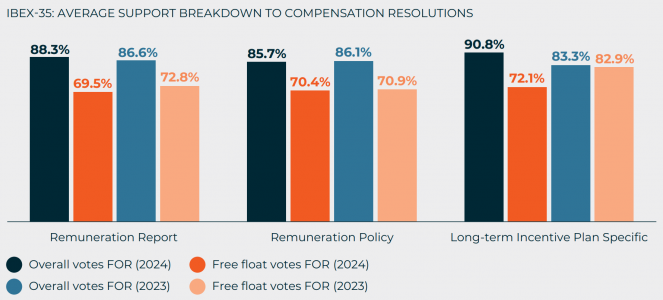

Al evaluar el resultado de la votación del Informe Anual sobre Remuneraciones (cada emisor debe someterlo a votación de los a votación de los accionistas en cada junta general), su aprobación ha seguido la misma línea polémica de los años anteriores. De hecho, un tercio de estas resoluciones recibieron una recomendación de voto en contra de ISS y/o Glass Lewis (frente al 20% en 2023), y aproximadamente un tercio de los emisores recibió más del 10% de votos en contra. Entre ellos, dos tercios recibieron un disenso de más del 20% de los votos.

Observando casos individuales, el Informe Anual sobre Remuneraciones más polémico de 2024 (y el tercer porcentaje de aprobación más bajo entre todos los puntos del Ibex 35) fue la aprobación consultiva del Informe Anual de Remuneraciones (59,88% de votos a favor). Como es habitual, las preocupaciones de las partes interesadas giraban en torno a la cantidad de ejecutivos en comparación con el desempeño de la empresa, la calidad de la divulgación del informe y el uso de sistemas de remuneración que contradicen las mejores prácticas internacionales.

En 2024, los emisores del Ibex 35 sometieron 16 políticas de remuneración a votación de los accionistas. Estas resoluciones específicas fueron la votación más impugnada de todo el índice por primera vez. En promedio, los votos disidentes ascendieron a un 14,3% del total de votos emitidos en 2024, mientras que el del 29,6%. Ambos niveles medios son peores que los de 2023 (13,7% y 29,1%, respectivamente). Esto es especialmente preocupante ya que pone de relieve que los accionistas parecen más exigentes que los asesores de voto ISS y Glass Lewis -que en 2024 sólo recomendaron oponerse al 25% de las políticas de remuneración frente al 58% de 2023-. La Política de Remuneración más disentida en 2024 (y la segunda de toda la temporada de delegación de voto del Ibex 35) fue una política de remuneración que fue aprobada sólo por el 58,32% de los votos. En esta temporada, el 37,5% de las políticas de remuneración recibieron por encima del 20%.

En 2024, en el índice había 11 resoluciones que presentaban la aprobación o modificación de nuevos planes de incentivos a largo plazo (LTIP) para ejecutivos o la modificación de planes existentes. El resultado de la votación de la aprobación o modificación de los LTIP ha sido el menos controvertido (90,8% y 72,1%, respectivamente), con resultados desiguales comparados con los niveles de apoyo de la temporada de proxy 2023 (89,3% y 82,9% respectivamente). Las principales quejas de los accionistas contrarios son las modificaciones de los LTIP en beneficio de los beneficiarios, la escasa divulgación de actuación métricay objetivos de rendimiento, y la asignación de acciones a beneficiarios que ya poseen un nivel de participación en el capital de la empresa.

La mayoría de los emisores del Ibex 35 exigen la consecución de objetivos ASG para conferir los planes de remuneración variable de sus ejecutivos. El 69% de ellos incluye objetivos ASG tanto en los planes de retribución a corto como a largo plazo, mientras que el bono anual es el elemento preferido para incluirlos (87,9%). Curiosamente, los LTIP no son la opción preferida para los objetivos ASG, a pesar de que de que su naturaleza prospectiva los sistemas más adecuados para más adecuados para incluir dichos objetivos. Aunque casi una cuarta parte de los emisores no los incluyen, incluidos los emisores que no operan ningún LTIP.

Entre los emisores que incluyen métricas ASG en su bono anual, el peso medio de estos objetivos es del 15%. En el caso de los que utilizan objetivos ASG en sus LTIP, la media de estas métricas es del 19%. Hay que señalar que algunos emisores no revelan una definición suficientemente precisa de dichas métricas, mientras que otros no aclaran su ponderación.

Asesores de voto

Más allá del análisis específico realizado en los apartados elecciones y remuneración en relación con las recomendaciones de voto emitidas por ISS y Glass Lewis sobre elecciones al consejo y asuntos relacionados con la remuneración también hemos examinado su comportamiento general para comprender el tipo de resoluciones a las que se dirigieron en las JGA del Ibex 35.

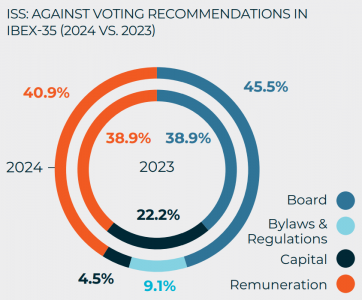

En la proxy season 2024, mientras que las recomendaciones adversas de Glass Lewis se mantuvieron muy estables en comparación las anteriores temporadas de representación del Ibex 35, ISS redujo la producción de recomendaciones de voto en contra de significativa (una reducción anual de alrededor del 39%). Esta es la primera vez que ISS ha sido más indulgente que Glass Lewis en sus recomendaciones de voto (22 frente a 27 recomendaciones de voto adversas respectivamente).

Por lo que respecta a ISS, si bien el número total de recomendaciones de voto en contra ha disminuido significativamente, su distribución no ha cambiado tan significativamente. Extraordinariamente, en 2024 ISS ha emitido menos recomendaciones adversas contra resoluciones relacionadas con el capital que en 2023.

En cuanto a Glass Lewis, no ha habido ninguna diferencia significativa en su comportamiento en comparación con 2023. Curiosamente, Glass Lewis se opone sistemáticamente a las resoluciones que buscan la aprobación de los accionistas para la convocatoria anticipada de las EGM.