Tres fuerzas impulsan el auge de la energía nuclear

| Por Cecilia Prieto | 0 Comentarios

La energía nuclear vuelve a estar en el candelero tras años en la sombra, sometida a debate sobre su viabilidad a largo plazo y sobre si sus beneficios potenciales (energía fiable y limpia) compensan sus riesgos inherentes (percepción de la seguridad, problemas de protección, impacto ambiental). En los últimos años, ha quedado claro que la energía nuclear contribuirá de forma importante a satisfacer la demanda mundial de electricidad en el futuro.

Tres fuerzas clave impulsan actualmente la inversión en el ecosistema de la energía nuclear:

1. Aumento de la demanda de electricidad: La Agencia Internacional de la Energía (1) prevé que la demanda mundial de electricidad aumente rápidamente hasta 2025 y más allá, liderada por economías emergentes como China e India e impulsada por varias tendencias, entre ellas:

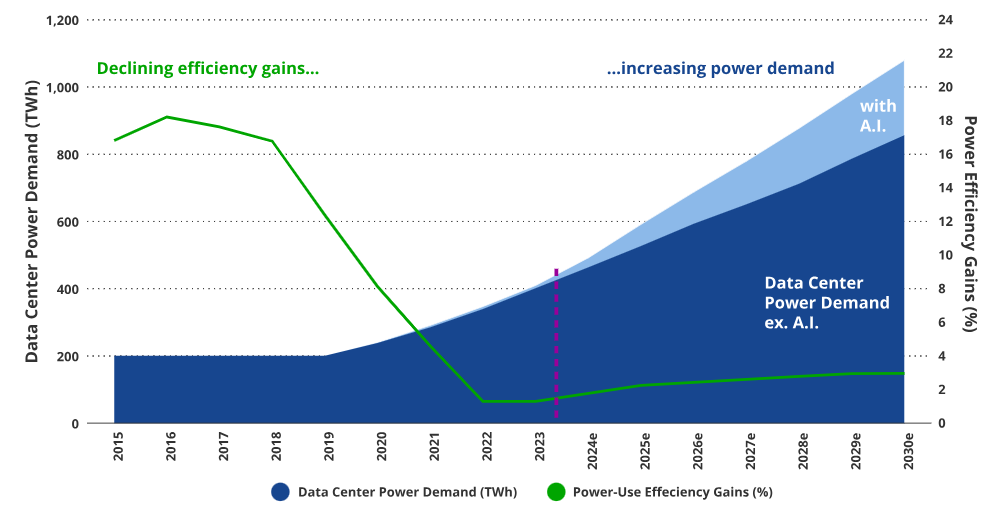

- Inteligencia artificial: Los avances en inteligencia artificial y otras tecnologías de gran cantidad de datos están aumentando rápidamente la necesidad de centros de datos y su consumo de energía asociado.

- Vehículos eléctricos: La propiedad de vehículos eléctricos va en aumento, junto con una gama de maquinaria alimentada por baterías, todo lo cual requiere electricidad para la carga.

- Criptomonedas: La continua adopción de activos digitales se suma a la creciente demanda mundial de energía.

- Clima/Olas de calor: Las intensas olas de calor en muchas regiones han contribuido a esta elevada demanda de electricidad, poniendo a prueba las redes eléctricas locales.

Aumento de la demanda de energía de los centros de datos con disminución de la eficiencia

Fuente: Goldman Sachs; abril de 2024. Solo con fines ilustrativos.

2. Una fuente de energía limpia y fiable: Los esfuerzos mundiales para reducir las emisiones de gases de efecto invernadero mediante la creación de capacidad de energía renovable se han retrasado en muchos aspectos. Esto ha hecho que las instalaciones nucleares existentes y las de nueva construcción adquieran mayor relevancia como componentes importantes de la transición energética mundial.

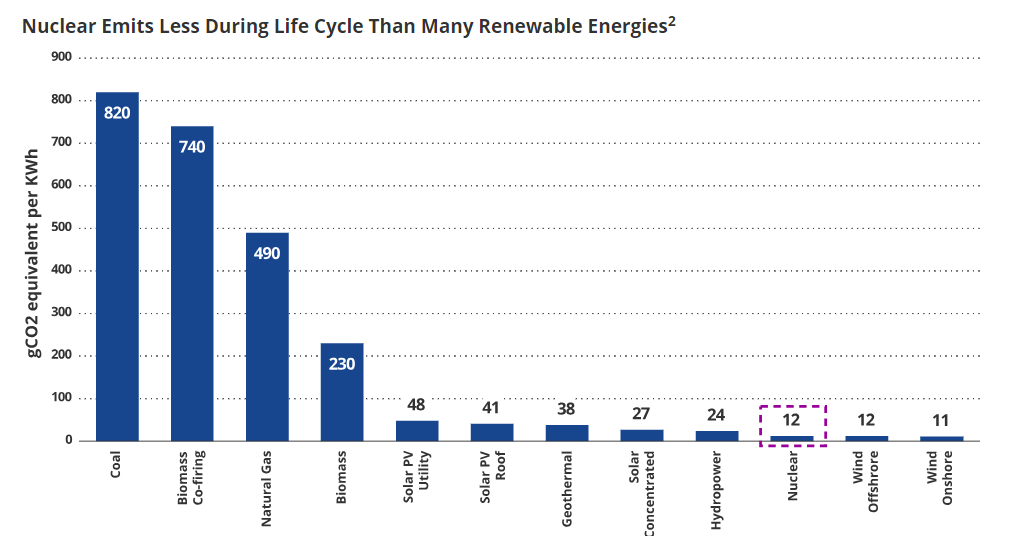

Las emisiones de la energía nuclear son notablemente inferiores a las de algunas fuentes de energía renovables y no existen límites sobre cuándo pueden generar energía las instalaciones nucleares. A diferencia de la energía eólica y la solar, que se enfrentan a los obstáculos de los vientos en calma y los cielos oscuros, la energía nuclear puede proporcionar energía constante y fiable.

La energía nuclear emite menos durante su ciclo de vida que muchas energías renovables (2)

Fuente: Asociación Nuclear Mundial, Grupo Intergubernamental de Expertos sobre el Cambio Climático. Sólo con fines ilustrativos.

3. Mayor apoyo normativo (3): Un importante impulso para la energía nuclear es el renovado apoyo de muchos gobiernos. Tras el accidente nuclear de Fukushima en 2011, muchos países restaron prioridad a la energía nuclear en favor de otras fuentes. Sin embargo, en los últimos años, muchos han revertido su postura o afirmado su compromiso, reconociendo la importancia crítica de la energía nuclear en el mix energético:

- Estados Unidos: Estados Unidos ha dado marcha atrás y ha decidido prolongar la vida útil de varias centrales nucleares que iban a ser desmanteladas. Recientemente, la Comisión Reguladora Nuclear estadounidense renovó las licencias de explotación de la central de North Anna, en Virginia, ampliando su vida útil en 20 años, hasta casi 2060. Esta tendencia es evidente en muchas regiones de Estados Unidos.

- Japón: A pesar de que Fukushima está fresco en la memoria colectiva, los dirigentes japoneses han empezado a tomar medidas para ampliar la capacidad nuclear. A finales de agosto, el Primer Ministro Fumio Kishida anunció planes para celebrar una reunión ministerial en la que se debatirían las medidas necesarias para volver a poner en marcha los reactores existentes en una instalación de la Compañía Eléctrica de Tokio.

- China: China ha realizado importantes inversiones estratégicas en fusión nuclear. Según algunas estimaciones, el gobierno chino gasta alrededor de 1.500 millones de dólares anuales en la investigación de la fusión, casi el doble que Estados Unidos.

- Suiza: El Consejo Federal Suizo está a punto de revertir una prohibición aprobada por los votantes en 2017 sobre la nueva construcción de centrales nucleares.

- India: El Departamento de Energía Atómica de la India planea actualmente desplegar 50 pequeños reactores modulares en el país. Esperan crear versiones que puedan instalarse fácilmente en centrales no nucleares más antiguas.

- Noruega: Noruega ha firmado un memorando de acuerdo con las empresas surcoreanas DL Energy y DL E&C para estudiar la construcción de una central nuclear en una de las refinerías de petróleo del país.

El ETF VanEck Uranium and Nuclear ofrece a los inversores una exposición completa al ecosistema de la energía nuclear. Además de los mineros de uranio, la estrategia se centra en los productores de energía nuclear, las empresas dedicadas a la construcción, ingeniería y mantenimiento de proyectos nucleares, y las empresas proveedoras de equipos, tecnología y/o servicios al sector de la energía nuclear.

Tribuna de Brandon Rakszawski, Director de Gestión de Producto de VanEck.