Healthcare Activos ha creado un nuevo vehículo de inversión, Healthcare Activos Yield 2, en asociación con un consorcio global de inversores institucionales con el objetivo de ampliar la presencia de la compañía en mercados europeos clave como Alemania, Francia, Bélgica, España, Irlanda, Italia y Portugal.

El consorcio de Healthcare Activos Yield 2 está formado por Mubadala Investment Company, el fondo soberano de Abu Dhabi, y otros inversores institucionales globales gestionados por la estrategia indirecta de CBRE Investment Management.

Healthcare Activos Yield 2, el cuarto vehículo de inversión creado por Healthcare Activos desde su fundación en 2016, empleará el mismo modelo de negocio a largo plazo con un enfoque de operador utilizado por sus anteriores plataformas inmobiliarias en el sector salud, con más de 650 millones de euros disponibles para invertir en mercados europeos en los próximos años.

A través del nuevo vehículo de inversión, Healthcare Activos refuerza su compromiso de apoyar a los operadores sanitarios de toda Europa para que cumplan sus planes de expansión mediante colaboraciones centradas en la infraestructura inmobiliaria. Las inversiones de Healthcare Activos priorizan el impacto ESG a largo plazo mediante el desarrollo, la mejora y la modernización de las instalaciones inmobiliarias sanitarias que apoyan el desarrollo positivo de las comunidades en toda Europa.

Dos acuerdos de compra

La entidad, a través del nuevo fondo, ha reforzado su posición en Europa con la firma de dos acuerdos vinculantes para adquirir dos activos únicos en Francia. El cierre de las transacciones no está sujeto a condiciones sustanciales y se ejecutarán antes de finales de 2024. Estas inversiones representan las primeras inversiones de Healthcare Activos en Francia y se suman a su reciente entrada en el mercado irlandés.

La primera adquisición es un activo emblemático en el distrito octavo de París a una Société Civile de Placement Immobilier (SCPI) gestionada por Groupe La Française. Este activo emblemático está situado cerca del Parque Monceau en París y actualmente está arrendado a largo plazo a Clariane, el segundo mayor operador de residencias de mayores en Europa. Con una superficie total de 4.628 m² y 98 camas, la ubicación única del activo ofrece alquileres predecibles y sostenibles en el tiempo cumpliendo con los criterios fundamentales a largo plazo de Healthcare Activos.

La segunda adquisición es una operación de ‘sale & lease-back’ de un activo único en Burdeos, con un largo historial de rendimiento operativo y financiero excepcional, propiedad de Colisée, uno de los mayores operadores de residencias en Europa. Con 4.072 m² y 89 camas, la residencia seguirá siendo gestionada por Colisée en un nuevo contrato de arrendamiento a largo plazo en línea con los estándares de Healthcare Activos.

Adcap Grupo Financiero suma a dos destacados doctores en Economía: Eduardo Levi Yeyati y Federico Filippini, quienes liderarán el equipo de Research, anunció la firma argentina en un comunicado.

Eduardo Levy será el líder del equipo como Chief Economic Advisor mientras que Filippini toma el cargo de Economista Jefe y, Javier Casabal, seguirá siendo responsable de Estrategia del área.

Eduardo Levi Yeyati es ingeniero civil de la UBA y doctor en Economía de la Universidad de Pennsylvania. Tiene además una amplia trayectoria docente como profesor Plenario de Economía y Políticas Públicas de la Universidad Torcuato Di Tella (UTDT). Además, escribió cinco ensayos en su extenso recorrido académico.

En la función pública, Eduardo Levi fue asesor Senior y Director fundador del programa Argentina 2030 en la Jefatura de Gabinete de Ministros de la Argentina, Director del Banco de Inversión y Crédito Comercial (BICE) y Economista Jefe y Gerente de Política Monetaria y Financiera del Banco Central argentino. En su paso por el sector privado, fue el Jefe de Investigaciones para América Latina y de Estrategia de Mercados Emergentes en Barclays Capital y Asesor Financiero Senior en el Banco Mundial.

Por su parte, Federico Filippini es Licenciado en Economía por la Universidad Torcuato Di Tella y Doctor en Economía por la Universidad de Nueva York. En su amplia carrera, Federico fue Subsecretario de Programación Macroeconómica en el Ministerio de Hacienda de la Nación y también se desempeñó como Economista Jefe de la consultora macro/financiera Mindy Economics y en la consultora Alberdi Partners. Su labor como consultor incluye su aporte para el Banco Mundial y para la Organización Mundial de la Salud, donde brindó soporte sobre temas macro-financieros y análisis de las políticas públicas aplicadas en pandemia. Su producción académica también se concentra sobre temas macro-financieros y economía de la salud.

“Adcap está posicionada como una de las compañías líderes en el mercado local. Como tal, representa una gran oportunidad para mi carrera profesional, donde espero trabajar junto a colegas y clientes para entender los desafíos económicos y las oportunidades en el mercado. En este sentido, quiero aportar mis más de 10 años de experiencia haciendo investigaciones macro, tanto para Argentina como para la economía global, usando herramientas sólidas y una perspectiva creativa. En el corto plazo, el objetivo es establecernos como una referencia local y global del análisis macro de la Argentina y la región”, aseguró Filippini.

Por su parte, Yeyati sumó: “Mi objetivo es elevar el nivel de profundidad en el análisis y la sofisticación en el diseño de estrategias de trading en el Research de Adcap y en la industria financiera argentina en general. Voy a promover que se alcancen estándares de plazas como Nueva York o Londres, aprovechando tanto los recientes avances tecnológicos como las oportunidades que traerá la profundización del mercado de capitales local”.

“Con la incorporación de Eduardo y Federico, quienes traen una extensa experiencia en el sector privado, público y académico nos posicionamos a la vanguardia en el área de Research y análisis económico para nuestros clientes. En estos tiempos tan desafiantes para la Argentina, queremos consolidar un equipo robusto, equipado, para brindar información de mercado precisa y de alta calidad. Esto nos permite anticiparnos a los cambios y responder de manera ágil a las necesidades de nuestros clientes, aportando valor en cada decisión estratégica que tomen”, expresó Javier Timerman, Managing Partner de Adcap Grupo Financiero.

Adcap Grupo Financiero nació en el año 2009 y engloba al broker Adcap Securities Argentina, a la gestora de fondos Adcap Asset Management y a la fintech de ahorro e inversiones Banza.

A través de estas distintas empresas, el Grupo atiende a clientes tanto individuales como corporativos e institucionales, brindando diversos servicios de asesoramiento e inversión desde una perspectiva global, pero con un tratamiento personalizado.

Foto cedidaDe izquierda a derecha y de arriba a abajo, Jorge González (Tressis), Juan Litrán (Creand Asset Management), Juan José del Valle (Activotrade SV), Carlos del Campo (Diaphanum), Mario Catalá (Portocolom AV), Araceli de Frutos (Araceli de Frutos EAFN), José Manuel Marín (Fortuna SFP) y Víctor Alvargonzález (Nextep Finance).

Mañana, los ciudadanos estadounidenses están convocados a las urnas y tendrán que elegir entre dos candidatos que han intensificado sus críticas en los últimos días. Pero gane Trump o gane Harris, los analistas y asesores patrimoniales españoles auguran dos impactos: el primero, el empeoramiento del déficit fiscal en el país, y el segundo, un buen tono en los mercados de renta variable.

Con respecto a ganadores concretos, la mayoría cree en una victoria republicana, pero sin control de las dos cámaras, lo que suavizará las decisiones, si bien la inflación podría ser una variable a vigilar con políticas como las arancelarias de Trump, lo que podría complicar el trabajo a la Fed.

“Independientemente de quién gane, el déficit fiscal de Estados Unidos será el perdedor, incluso sin una extensión de los recortes de impuestos o nuevos gastos. Las proyecciones de déficit asumen que los recortes de impuestos personales de Trump expirarán a finales de 2025, por lo que es probable que los déficits sean aún mayores suponiendo que Harris o Trump extiendan dichos recortes”, comenta Juan Litrán, analista de Family Office en Creand Asset Management.

Jorge González, director de análisis de fondos en Tressis, se pronuncia en la misma línea: “Las encuestas muestran un aumento de apoyo a Trump, y las casas de apuestas le otorgan un 60% de probabilidades de ser reelegido. Los republicanos están confiados, mientras que los demócratas se ven más pesimistas, cuestionando la estrategia de Biden. Es poco probable que los republicanos ganen la Cámara de Representantes, lo que dejaría un Congreso dividido. Sin embargo, se espera que se extiendan los recortes de impuestos que expiran el próximo año, manteniendo el déficit fiscal de EE.UU. en torno al 6,5%.

Más déficit e inflación augura también Mario Catalá, director de gestión discrecional de Portocolom AV: «Trump plantea una bajada de impuestos que podría tener consecuencias dispares. Por un lado aumento de déficit público, y por tanto mayor riesgo de endeudamiento para el país (más aún), pero por otro mayor renta disponible, lo que conlleva a una mayor propensión al consumo y, aunque esto supone una mejora para la actividad económica, también puede implicar mayor riesgo de inflación». En su opinión el partido Republicano parte con cierta ventaja en las encuestas, aunque parece que las elecciones volverán a decidirse en tres o cuatro estados clave, con mucho peso electoral.

Complicando el trabajo a la Fed

En su opinión, una victoria de Trump implicaría probablemente la imposición de aranceles a las importaciones, especialmente de China y Europa, lo que fortalecería al dólar pero también añadiría presión inflacionaria. “Esto complicaría los esfuerzos de la Reserva Federal para reducir los tipos de interés, pudiendo incluso verse obligada a subirlos si la inflación aumenta”, advierte. En su opinión, Trump planea reducir la inflación bajando los precios de la energía, impulsando la producción de petróleo y gas. “Sin embargo, si los precios caen demasiado, podría afectar la inversión en el sector”, añade.

“Trump podría centrarse en aquellos países con los que Estados Unidos tiene un mayor déficit de bienes; es probable que utilice la disminución del déficit con China como prueba de que los aranceles funcionan. Cabe resaltar que los presidentes tienen una discrecionalidad significativa sobre los aranceles”, añaden en Creand AM.

Para Catalá, el aumento de aranceles y trabas hacia importaciones chinas (algo que podría venir de cualquiera de los dos partidos), pueden tener también dos efectos: por un lado dejar de importar deflación desde el gigante asiático, y por otro frenar la posible reactivación de la economía China, que habría comenzado con las medidas implementadas por el PBOC.

Sobre la imposición de aranceles a la importación de productos procedentes de terceros países -“piedra angular” de su política económica-, el director de estrategia de la firma de asesoramiento financiero independiente Nextep Finance, Víctor Alvargonzález, considera que la estrategia será, según ha dicho Trump durante la campaña electoral, «emplear el dinero de los aranceles para compensar el impacto “negativo” sobre el deuda y el déficit de las bajadas de impuestos que tiene previstoacometer si vuelve a la Casa Blanca». Trump ha sido muy claro, recuerda: quien quiera vender en Estados Unidos sin aranceles tiene que fabricar en Estados Unidos, recuerda Alvargonzález quien, además, advierte de que, en el actual contexto económico y geopolítico, Europa tendrá “una mayor capacidad de negociación” con Washington que otros países como Chinay las economías emergentes que vendenen el territorio estadounidense, pero producen fuera “a costes más bajos”.También su candidato a vicepresidente, J.D. Vance, lleva tiempo insistiendo en la necesidad de “volver a industrializarNorteamérica».

El asesor, que cree que aumentan las probabilidades de que una victoria republicana, defiende, como consecuencia de esta política arancelaria, una importante rotación en los mercados: «No consideramos que una victoria de Trump tenga porque ser mala para las bolsas, más bien al contrario”, asevera y añade que, en todo caso, lo que podría producirse una “importante rotación” sectorial y geográfica, además de cambios en las cotizaciones del mercado de divisas.

Consecuencias en los mercados

¿Y cuáles serían las consecuencias en los mercados de deuda? Para Tressis, con un déficit fiscal en el 6,5%, los niveles de deuda seguirán aumentando, lo que podría llevar a un aumento de la rentabilidad exigida a las emisiones de mayor plazo.

“En el mercado de bonos de EE. UU., la tónica de las últimas semanas ha sido la de volatilidad según nos vamos acercando al 5 de noviembre, con una de las mayores caídas en precios de bonos en seis meses. Esta situación cobra aún más relevancia al acercarse un período clave en el que se espera que varios eventos puedan definir la tendencia del mercado”, explica González. “La caída en los precios de los bonos del Tesoro refleja la solidez de la economía estadounidense,lo que ha generado dudas sobre cuán agresiva será la Fed en los próximos recortes de tasas. En los últimos días, tanto la Fed de Atlanta como múltiples organismos han revisado al alza las previsiones de la principal economía del mundo. Las elecciones han añadido un factor de incertidumbre, y algunos analistas consideran que una posible victoria de Donald Trump podría hacer subir la rentabilidad de los bonos si sus políticas fiscales generan presiones inflacionarias”, añade.

En renta variable, la situación podría ser más clara: “Si analizamos el histórico, los mercados bursátiles se han recuperado después de las elecciones, independientemente del ganador. A medida que nos acercamos al día de las elecciones, el mercado de renta variable tiende a recuperarse en los días inmediatamente anteriores a las elecciones, repuntando sobre un 2%. Después de las elecciones, los mercados han seguido subiendo históricamente, registrando un ~5% después de un viraje republicano”, dicen en Creand AM.

Sin embargo, y aunque luego remonte, Tressis vaticina unas jornadas de caídas a la espera de conocer el resultado definitivo de las elecciones, que no tendría por qué conocerse hasta cuatro o cinco días después de la celebración de las mismas. “Desde el punto de vista del comportamiento sectorial, podemos pensar en un mejor desempeño de las utilities y el sector sanitario en caso de la elección de Harris, mientras que la energía, la banca y la tecnología se podrían beneficiar de la desregulación abanderada por Trump. No tenemos tan claro que los inversores en renovables prefieran a uno u otro candidato. Mientras que el sector industrial y los de consumo deberían hacerlo bien en cualquiera de los escenarios”, explica González.

Catalá, por su parte, prevé «algo de volatilidad en los mercados en las jornadas previas a las elecciones americanas, como suele ser habitual. Dicha volatilidad podría extenderse a varios días después de los comicios en el caso de que los resultados quedasen muy ajustados, y fuera decisivo (como en años anteriores), el recuento del voto por correo», asegura. En su opinión, será clave cómo se reparta finalmente tanto la cámara de representantes como el senado pues, de no conseguir mayoría en ambas, muchas de las leyes que se propongan podrían no llegara ejecutarse. «Por ejemplo, ahora mismo las probabilidades de que Kamala Harris consiga la victoria en ambas cámaras es muy baja, por tanto queda descartada de momento la posibilidad de subidas de impuesto de sociedades o sobre plusvalías, algo que estaba añadiendo incertidumbre al mercado. También podríamos ver cierto impacto en el sector energías renovables si ganan los republicanos aunque, para eliminar ciertas leyes existentes, nuevamente necesitarían mayorías amplias”, indica.

«El desenlace electoral en EEUU resulta imprevisible y las encuestas no apuntan a una victoria clara de ningún candidato, si bien durante el último mes, el mercado ha ido poniendo en precio la posibilidad de que gane Trump con una apreciación del dólar, un aumento de las expectativas de inflación y un repunte de las rentabilidades de los bonos soberanos», explica Carlos del Campo, del equipo de inversiones de Diaphanum. En su opinión, ambos candidatos supondrían un deterioro de la sostenibilidad fiscal y un enfrentamiento comercial con China, aunque gane quien gane, no anticipan un efecto significativo en el ciclo económico. «Históricamente, la volatilidad tiende a subir a medida que se acerca la cita electoral, pero en el medio y largo plazo, la evolución de las bolsas debería tener más relación con la evolución de los beneficios empresariales donde se esperan avances de doble dígito en 2025, mientras que en renta fija lo que más debería pesar es el ritmo de recortes de tipos de la Fed».

Los expertos están de acuerdo en que podemos esperar volatilidad estos días: “Veo que a corto plazo imprimirá volatilidad en los mercados, pero como se dice siempre, la importancia en la inversión está en el largo plazo. Dicho esto según las últimas encuestas parece que dan una victoria a Trump y cabe preguntarse si esta victoria está descontada ya por los mercados”, añade Araceli de Frutos Casado, fundadora de la EAFN homónima. La experta comenta cómo en los últimos días se ha producido del lado de la renta fija, que es tradicionalmente el mercado que más anticipa los movimientos, un repunte de las rentabilidades del 10 años americano, descontando una victoria de Trump: “Si Trump ganase lo que se pone en precio es una combinación de bajada de impuestos con aumento de los aranceles, política proteccionista, que haría subir los precios y con ello más complicado para la Fed el continuar con su política laxa, de bajada de tipos, con lo que ha hecho que el movimiento correctivo que vimos con la actuación de la Fed se revierta y se ha vuelto de niveles de julio de este año: de 3,66% ha pasado de nuevo a 4,20%”, explica. Sobre el papel los sectores de bolsa a los que beneficiaría una victoria de Trump destaca las energías fósiles, el financiero, el de defensa y, en negativo, renovables o sanidad. Y sería “justo al contrario, como si fuera un espejo, si ganara Harris”, añade.

Con todo, cree que poco cambiará en algunos frentes: “Si se tiene un congreso dividido, las políticas que propugnan serían más complicadas de implantar. A ambos lo que les importa es la primacía de Estados Unidos en el terreno económico y de influencia mundial compitiendo con China: tanto si gana uno como otro nada cambiará”, asegura.

La incertidumbre ha impulsado la volatilidad y el precio del oro, señala otro asesor: “En muchas ocasiones hablar de elecciones es una lotería, simplemente porque los encuestados, cuando se les preguntan, igual no dicen la verdad sobre sus intenciones de voto, y éstas siempre generan desasosiego entre los posibles afectados. Que la potencia número 1 del mundo esté en elecciones genera volatilidad e incertidumbre, como hemos podido ver en los bonos del Tesoro de Estados Unidos. El ratio MOVE ha alcanzado un valor por encima de 100, muestra de las preocupaciones por las posibles fluctuaciones fuertes en las tasas de interés o riesgos macroeconómicos. Y los rendimientos de los bonos americanos se han incrementado”, recuerda José Manuel Marín de Fortuna SFP. Y señala al oro, que sigue su camino triunfal hasta los 3.000 dólares/onza, rompiendo la resistencia de los 2.750, haciendo oídos sordos de que aquellos que dicen que está caro: “Al igual que a la renta variable la empujan la actividad, el empleo, los resultados empresariales y la bajas de tipos, al oro lo elevan, la guerras, las tensiones geopolíticas, la baja de tipos y el endeudamiento de la Casa Blanca”, añade.

Y hace otro apunte sobre la sobrevaloración del sector tecnológico, sobre todo si gana Trump: “Haciendo memoria de las últimas declaraciones estivales de Trump sobre el robo de tecnología por parte de Taiwán así como el pago por su protección frente a Chi,; y sabiendo que éste lidera en cinco de los siete estados clave, igual es el detalle definitivo que necesita algún inversor para salir de la sobre valorada temática”.

Impacto en España

Algunos analistas también hablan de cierto impacto en el mercado español, sobre todo en los bancos. Juan José del Valle, responsable de análisis de Activotrade SV -bróker español independiente, que operaba como agencia de valores desde 2010 hasta obtener el visto bueno de la CNMV en febrero 2024 para transformarse en sociedad de valores- cree que la victoria de Trump podría beneficiar a Santander frente a BBVA: “Un aspecto técnico particular que nos ha llamado la atención de los bancos más grandes (BBVA y SAN) es que la entidad de Botín ha adelantado y lo ha hecho mucho mejor desde principios de mes frente a su rival y más directo competidor en nuestro país. Lo podemos entender como un posible descuento que esté haciendo el mercado de que Trump gane las próximas elecciones de EE.UU., lo cual probablemente favorecería más a Santander que a BBVA, por las inversiones tanto en EE.UU. como en México de cada una de las entidades respectivamente”, explica.

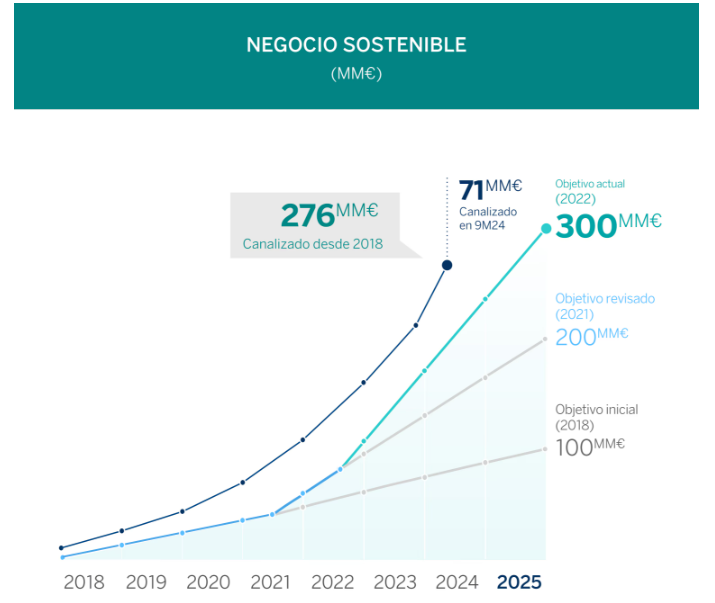

“Desde 2018 y hasta septiembre de 2024, BBVA ha movilizado 276.000 millones de euros en acción climática y crecimiento inclusivo, lo que significa que avanzamos por encima de la senda prevista para alcanzar el objetivo de 300.000 millones en el periodo 2018-2025. Estamos muy cerca y si mantenemos este ritmo, alcanzaremos nuestro objetivo antes de lo previsto”, ha destacado Javier Rodríguez Soler, responsable global de Sostenibilidad y CIB de BBVA.

De los 276.000 millones de euros, el 77% corresponde a la lucha contra el cambio climático y la preservación del capital natural, mientras que el 23% restante se ha destinado a promover el crecimiento inclusivo, según la entidad.

La Banca Corporativa y de Inversión (CIB) ha movilizado entre enero y septiembre de 2024 alrededor de 37.000 millones de euros, lo que supone un crecimiento del 38% con respecto al mismo periodo del año anterior, según la entidad. Durante este trimestre, se han movilizado alrededor de 13.000 millones de euros.

BBVA ha continuado impulsando en el segmento mayorista la financiación de tecnologías limpias (cleantech) y de proyectos de energías renovables, así como el ‘confirming’ vinculado a la sostenibilidad, entre otras líneas estratégicas. En términos de canalización en el tercer trimestre de 2024, destaca la financiación de proyectos de energías renovables, que aportó alrededor de 690 millones de euros, lo que supone más del doble en relación al mismo periodo del año anterior, siendo fundamental la aportación de Estados Unidos que ha movilizado más de la mitad en este apartado, según destacan desde BBVA.

“La unidad de negocio de Empresas ha canalizado entre enero y septiembre de 2024 alrededor de 24.000 millones de euros en negocio sostenible, lo que supone un crecimiento del 55% en comparación con el mismo periodo del año anterior. Este es el segmento de negocio con mayor incremento porcentual. Solo en el tercer trimestre de 2024 se han canalizado aproximadamente 9.000 millones de euros”, destacan desde BBVA.

Este negocio ha continuado asesorando a los clientes de empresas en soluciones sostenibles que permiten potenciales ahorros económicos con foco en aspectos transversales, tales como la eficiencia energética, la renovación de flotas de vehículos o la reducción de la huella hídrica. En este sentido, cabe destacar la financiación destinada a capital natural (agronegocios, agua y economía circular) con casi 600 millones de euros durante el tercer trimestre de 2024, lo que representa un incremento de un 59% en comparación con el mismo periodo del año anterior.

El negocio minorista durante los primeros nueve meses de 2024 ha canalizado alrededor 9.000 millones de euros, lo que supone un crecimiento del 41% en comparación con el mismo periodo del año anterior. En el tercer trimestre, se han canalizado alrededor de 4.000 millones de euros.

BBVA ha continuado impulsando soluciones digitales personalizadas dirigidas al mercado de gran consumo, ofreciendo al cliente minorista una visión del ahorro potencial que puede obtener al adoptar medidas de ahorro energético en sus hogares y transporte. Destaca el buen comportamiento de la movilización relacionada con la adquisición de vehículos híbridos o eléctricos con 192 millones de euros en el tercer trimestre, que representa un crecimiento de un 106% en relación al mismo periodo del año anterior.

Durante el tercer trimestre del año, BBVA ha creado en Houston un ‘hub’ de sostenibilidad con el objetivo de liderar la financiación de la transición energética en Estados Unidos, convertir la sostenibilidad en un motor de crecimiento y promover proyectos de descarbonización en este país.

La estrategia de sostenibilidad de BBVA en Estados Unidos se enfoca en apoyar a empresas del sector de la energía y a aquellas que promueven el desarrollo sostenible, incluyendo a las tecnologías renovables tradicionales –como la eólica y la solar–, así como a las tecnologías climáticas (cleantech). Entre las tecnologías limpias se encuentran, por ejemplo, los sistemas de almacenamiento de energía, el hidrógeno o la captura de carbono, y sectores como el de los vehículos eléctricos, la eficiencia energética y la economía circular.

La nueva oficina de BBVA en Houston se suma a los equipos de financiación de la innovación en tecnologías limpias o cleantech que trabajan en Nueva York, Londres y Madrid. Adicionalmente, BBVA ofrece acompañamiento a las empresas en la transformación de su modelo de negocio hacia alternativas más sostenibles con soluciones de financiación y asesoramiento. Estos planes contribuirán a la consecución del objetivo global de negocio sostenible de BBVA.

Foto cedidaJerome Powell, presidente de la Reserva Federal.

¿Está justificado el entusiasmo actual por el impacto de la inteligencia artificial (IA)? A ojos de Alison Porter, gestora de carteras de Janus Henderson Investors, la cuestión no debería centrarse exclusivamente en cómo la IA puede condicionar el modelo de negocio de las empresas tecnológicas, sino que es una cuestión que trasciende a los propios mercados de valores: “La tecnología no es solo un motor económico. Es el centro de la economía y va a impulsar los grandes cambios que llegarán a la economía y la política”, afirmó.

Porter fue una de las ponentes del foro Madrid Knowledge Exchange, ofrecido recientemente por Janus Henderson a sus clientes. En él, insistió en la importancia para los gestores y otros inversores profesionales de “comprender la anatomía de la tecnología”, pues bajo su punto de vista un buen conocimiento será indispensable no solo para determinar el asset allocation y la evaluación de riesgos en cartera, sino también “para reflejar cómo piensan en la economía global”.

¿Cómo abordar la eclosión de la IA?

La experta explicó que la explosión de la IA ha inaugurado la cuarta gran oleada de innovación tecnológica de la historia. Aunque considera que todavía nos encontramos en los primeros estadios de esta oleada, hace algunas observaciones que considera clave para evaluar hacia dónde podríamos llegar. La primera viene de una perspectiva histórica, pues detalla que las oleadas anteriores de innovación han tenido dos patrones en común: surgieron tras periodos de shock económico, como una manera de dar buscar nuevas soluciones a problemas del pasado (Porter sitúa los albores de esta cuarta ola en la pandemia de 2020) y tienen como efecto que las nuevas tecnologías resultantes son más baratas, más rápidas y tienen mayor alcance sobre distintas capas de la economía, con un impacto eminentemente deflacionario en el largo plazo.

La segunda observación tiene que ver, una vez más, con la manera en la que Porter considera que los inversores deberían abordar la inversión en IA, pues considera que su evolución futura está ligada a tres factores: los datos, la demografía y la productividad. En cuanto a los datos, Porter puso énfasis en dos aspectos: la calidad de los mismos y la capacidad para interpretarlos. Planteó como ejemplo de un buen uso de la IA la posibilidad de “un co-pilot (asistente virtual) para la Fed”, que ayudase al banco central a interpretar la evolución de los datos de desempleo, dado que se tratan de estimaciones. “Los datos de los que dependemos tienen que ser confiables. Cuanto mejores sean los datos, mejor será la información que se extraiga de ellos”, insistió Porter, que concluyó: “La IA podría ayudar a la Fed a ejecutar el soft landing”.

Respecto a la demografía, la gestora destacó el envejecimiento progresivo de la población en la mayor parte de naciones del mundo, no solo en el desarrollado, sino también en países emergentes como China o Brasil en los próximos 20 años. Porter como ejemplo que se calcula que, para 2030, se destruirán 75.000 puestos de trabajo en Japón como consecuencia del envejecimiento de la población.

La experta apunta a que el incremento progresivo de la tasa de envejecimiento y la de dependencia traerán implicaciones para “la seguridad social, el sistema sanitario, incluso en la emisión de deuda”. Por tanto, afirma que la IA puede ayudar a mejorar la productividad en los países expuestos a esta mega tendencia. Por tanto, la experta considera que una pista esencial que deberán seguir los inversores para poder beneficiarse del desarrollo de la inteligencia artificial será “centrarse en dónde se está asignando nuevo capital en cada una de las olas tecnológicas”.

La Delegación del Instituto Español de Analistas en Aragón, Navarra y La Rioja organiza la jornada titulada ‘¿Están las empresas preparadas para los nuevos requerimientos de información sobre sostenibilidad?’, que se celebrará el próximo 13 de noviembre a las 12:30 horas en el Espacio Xplora de Ibercaja, situado en la Plaza de Basilio Paraíso, Zaragoza.

En esta ocasión, Marta Olavarría García-Perrote, autora del estudio que da nombre a la jornada, presentará sus hallazgos antes de la mesa de debate. Su trabajo ofrece un análisis detallado sobre la capacidad de las empresas para adaptarse a las crecientes demandas en información y prácticas de sostenibilidad, subrayando tanto los retos como las oportunidades que se presentan ante los nuevos requerimientos normativos en ESG (ambiental, social y de gobernanza).

Dirigido a directivos y profesionales, este evento busca aportar una comprensión profunda y práctica de cómo las empresas pueden alinear sus estrategias con las normativas de sostenibilidad, así como las métricas y herramientas necesarias para una rendición de cuentas adecuada que satisfaga las expectativas de inversores y otros grupos de interés.

Para acudir al evento pueden registrarse a través del siguiente enlace.

Las tres ventanas de rescates de fondos previsionales han dejado su marca en Chile. Y es que, más allá del efecto en los mercados de capitales locales –un gran punto de preocupación–, los nuevos pensionados están recibiendo un monto menor este año, según advirtió la Asociación de Administradoras de Fondos de Pensiones (AAFP).

Un informe elaborado por la entidad –que agrupa a las siete AFP que operan en el país andino– muestra que las personas que se han jubilado este año han recibido una pensión autofinanciada en promedio un 30% menor en comparación con quienes realizaron el trámite en 2019. Esta diferencia, detallaron en un comunicado de prensa, afecta a más del 80% de las mujeres que se han pensionado este año.

En la organización lo atribuyen a los tres retiros de fondos previsionales aprobados en 2020 y 2021, que acumulan 29 millones de solicitudes a octubre de este año. En total, estos rescates han significado la enajenación de 45.193 millones de dólares de las carteras de los fondos de pensiones.

“Los resultados anteriores son importantes y sugieren que, a pesar de que los nuevos pensionados cotizaron más años (principalmente mujeres), los retiros de los fondos de pensiones tuvieron un efecto extremadamente relevante en la evolución de las pensiones autofinanciadas tanto de hombres como mujeres”, destacó Roberto Fuentes, gerente de Estudios de la AAFP, en la nota de prensa.

Saldo cero y poco ahorro

Un efecto de los retiros que destaca el informe es que aproximadamente 1,2 millones de personas aún presentan saldo cero en sus cuentas de capitalización individual. Entre ellas, destacan 291.000 mujeres entre 45 y 60 años, alrededor del triple del total de hombres en el mismo rango etario.

Por otro lado, también se hace énfasis en que las mujeres más próximas a la edad legal de jubilación presentan una reducción del saldo en sus cuentas de aproximadamente 7 millones de pesos chilenos (alrededor de 7.280 dólares). En el caso de los hombres, la disminución supera los 14 millones de pesos (14.560 dólares).

“Estas cifras nos permiten comprender los impactos que podría tener un nuevo retiro de fondos de pensiones, una política que se sigue promoviendo en la actualidad, pese a la vulnerabilidad en que dejaría a las personas mayores», agregó Fuentes.

Como conclusión, el ejecutivo de la AAFP hizo un llamado a la protección de los fondos previsionales: “Es esencial resguardar nuestros ahorros, promover una mayor densidad de cotización y la formalidad laboral para evitar nuevas caídas en las pensiones”.

Foto cedidaMartin Hahn, Senior Managing Director Chief Executive Officer

Capital Dynamics, firma global independiente de gestión de activos privados, ha anunciado el cierre final del Capital Dynamics Global Secondaries VI, el último fondo secundario global de la firma. GSEC VI ha cerrado con aproximadamente un capital comprometido de 1.100 millones de dólares estadounidenses procedente de clientes institucionales y plataformas de patrimonio privado de toda Europa, Estados Unidos, Oriente Medio y Asia.

El GSEC VI se construye sobre los pilares de la probada estrategia de inversión secundaria de Capital Dynamics, que se centra en transacciones secundarias más pequeñas, y a menudo complejas, a escala mundial. Este enfoque permite al equipo ofrecer precio por cambio de complejidad, al tiempo que minimiza el riesgo de una cartera de activos ciega o blind pool (sin una cartera inicial garantizada). Con una amplia gama de capacidades de transacción, el equipo construye carteras diversificadas, que van desde posiciones individuales de Limited Partner (LP) a sofisticadas estructuras lideradas por un General Partner (GP). La amplia plataforma global de Capital Dynamics ofrece importantes ventajas competitivas en términos de información, búsqueda de operaciones y acceso al mercado, lo que se traduce en un mayor flujo de operaciones para el equipo de Secondaries (transacciones secundarias). El fondo está gestionado por un equipo de inversión altamente cualificado con presencia global, que ha desplegado con éxito capital a través de múltiples fondos y ciclos de mercado.

El fondo cuenta con una cartera diversificada a escala mundial que se instrumentaliza a través de diversas estrategias, ofreciendo exposición a gestores y empresas de alta calidad. Cuenta además con una cartera de 41 proyectos -entre cerrados y en ejecución- que representan una exposición total de aproximadamente 875 millones de dólares. Muchas de estas transacciones se obtuvieron por cuenta propia o se negociaron en exclusiva. En el volátil mercado actual, el equipo ha sido capaz de asegurar descuentos significativamente mayores frente a los que se obtuvieron en los últimos años.

Joseph B. Marks, director general sénior y responsable de la división de Secondaries en Capital Dynamics, ha asegurado: «Agradecemos la confianza que nuestros inversores han depositado en nosotros. La sobresuscripción de GSEC VI habla no sólo de la fortaleza de nuestra estrategia, sino también de la dedicación y experiencia de todo nuestro equipo de Secondaries. Invertir en fondos secundarios ofrece una oportunidad única de acceder a activos maduros con un fuerte potencial de crecimiento, lo que permite a los inversores beneficiarse de la dinámica favorable del mercado y lograr la diversificación en el cambiante panorama económico actual. Nuestro compromiso con la búsqueda de valor y la ejecución de operaciones complejas es la clave de nuestro éxito y esperamos seguir consolidando nuestra sólida trayectoria en este ámbito con la creación de este fondo».

Martin Hahn, director general sénior y CEO de Capital Dynamics, ha comentado: «Estamos encantados de contar con el apoyo de diversos inversores de todo el mundo que se han unido a nosotros en este fondo. Este éxito destaca la amplia red de estrechas alianzas de la firma y su sólido historial de creación de valor. La confianza de nuestros clientes refleja el valor que concedemos a la creación de asociaciones sólidas y duraderas y a la oferta de las mejores soluciones. Nuestro objetivo sigue siendo crear valor a largo plazo para nuestros inversores, y esperamos seguir atendiendo sus diversas necesidades en unas condiciones de mercado en constante evolución».

Foto cedidaJerome Powell, presidente de la Reserva Federal.

¿Está justificado el entusiasmo actual por el impacto de la inteligencia artificial (IA)? A ojos de Alison Porter, gestora de carteras de Janus Henderson Investors, la cuestión no debería centrarse exclusivamente en cómo la IA puede condicionar el modelo de negocio de las empresas tecnológicas, sino que es una cuestión que trasciende a los propios mercados de valores: “La tecnología no es solo un motor económico. Es el centro de la economía y va a impulsar los grandes cambios que llegarán a la economía y la política”, afirmó.

Porter fue una de las ponentes del foro Madrid Knowledge Exchange, ofrecido recientemente por Janus Henderson a sus clientes. En él, insistió en la importancia para los gestores y otros inversores profesionales de “comprender la anatomía de la tecnología”, pues bajo su punto de vista un buen conocimiento será indispensable no solo para determinar el asset allocation y la evaluación de riesgos en cartera, sino también “para reflejar cómo piensan en la economía global”.

¿Cómo abordar la eclosión de la IA?

La experta explicó que la explosión de la IA ha inaugurado la cuarta gran oleada de innovación tecnológica de la historia. Aunque considera que todavía nos encontramos en los primeros estadios de esta oleada, hace algunas observaciones que considera clave para evaluar hacia dónde podríamos llegar. La primera viene de una perspectiva histórica, pues detalla que las oleadas anteriores de innovación han tenido dos patrones en común: surgieron tras periodos de shock económico, como una manera de dar buscar nuevas soluciones a problemas del pasado (Porter sitúa los albores de esta cuarta ola en la pandemia de 2020) y tienen como efecto que las nuevas tecnologías resultantes son más baratas, más rápidas y tienen mayor alcance sobre distintas capas de la economía, con un impacto eminentemente deflacionario en el largo plazo.

La segunda observación tiene que ver, una vez más, con la manera en la que Porter considera que los inversores deberían abordar la inversión en IA, pues considera que su evolución futura está ligada a tres factores: los datos, la demografía y la productividad. En cuanto a los datos, Porter puso énfasis en dos aspectos: la calidad de los mismos y la capacidad para interpretarlos. Planteó como ejemplo de un buen uso de la IA la posibilidad de “un co-pilot (asistente virtual) para la Fed”, que ayudase al banco central a interpretar la evolución de los datos de desempleo, dado que se tratan de estimaciones. “Los datos de los que dependemos tienen que ser confiables. Cuanto mejores sean los datos, mejor será la información que se extraiga de ellos”, insistió Porter, que concluyó: “La IA podría ayudar a la Fed a ejecutar el soft landing”.

Respecto a la demografía, la gestora destacó el envejecimiento progresivo de la población en la mayor parte de naciones del mundo, no solo en el desarrollado, sino también en países emergentes como China o Brasil en los próximos 20 años. Porter como ejemplo que se calcula que, para 2030, se destruirán 75.000 puestos de trabajo en Japón como consecuencia del envejecimiento de la población.

La experta apunta a que el incremento progresivo de la tasa de envejecimiento y la de dependencia traerán implicaciones para “la seguridad social, el sistema sanitario, incluso en la emisión de deuda”. Por tanto, afirma que la IA puede ayudar a mejorar la productividad en los países expuestos a esta mega tendencia. Por tanto, la experta considera que una pista esencial que deberán seguir los inversores para poder beneficiarse del desarrollo de la inteligencia artificial será “centrarse en dónde se está asignando nuevo capital en cada una de las olas tecnológicas”.

CC-BY-SA-2.0, FlickrPlaza Independencia (Carlos Reusser)

La calificadora FIX SCR Uruguay ha completado la revisión de calificaciones para los tres fondos que componen la Familia de Fondos Centenario, destacando la solidez y consistencia en su gestión, anunciaron en un comunicado desde la firma Gletir.

En esta actualización sobresale el Fondo Centenario Gestión Dólares, que ha sido promovido a la máxima calificación AAA (uy), consolidando su posición como una opción confiable en el mercado gracias a su enfoque en activos de alta calidad y bajo riesgo.

La Familia de Fondos Centenario fue creada en marzo de 2022 con el lanzamiento del Fondo Centenario Gestión Liquidez, el primer fondo de inversión en pesos uruguayos que obtuvo la calificación AAA (uy). En apenas dos años, esta familia ha crecido, administrando un patrimonio total de 33 millones de dólares.

El gerente general de Gletir, Juan M. Terra, sostuvo que la familia de Fondos Centenario “reafirma su compromiso con el desarrollo del mercado de capitales en Uruguay, contribuyendo a la diversificación del mercado financiero con productos accesibles y de alta calidad”.

Y agregó: “La estrategia del grupo se enfoca en brindar a los inversores opciones conservadoras gestionadas profesionalmente, aprovechando las ventajas tradicionales de los fondos de inversión”.

El Fondo Centenario Gestión Liquidez, que mantiene su calificación AAA (uy), ofrece una opción segura para quienes buscan inversiones a corto plazo con rescate en 24 horas. Su cartera se compone principalmente de Letras de Regulación Monetaria y otros instrumentos emitidos por el Banco Central del Uruguay (BCU), garantizando alta liquidez y baja exposición a riesgos.

Por su parte, el Fondo Centenario Gestión Dólares, que ha recibido el upgrade a AAA(uy), enfoca su estrategia en la inversión en Letras y Notas del Tesoro de Estados Unidos. Esta estructura le permite mantener liquidez inmediata con un plazo de rescate de 48 horas hábiles y ofrecer a los inversores una rentabilidad consistente.

Por último, el Fondo Centenario Ahorro Indexado, calificado en AA (uy), tiene como objetivo preservar el poder adquisitivo en pesos uruguayos mediante inversiones en instrumentos de deuda indexados a la inflación (Unidades Indexadas). Este fondo, con un enfoque de mediano plazo, ofrece una alternativa atractiva para los inversores que buscan resguardar su capital frente a la inflación en pesos uruguayos.