Unicaja cuenta con un nuevo producto para que sus clientes puedan planificar el ahorro personal de forma simple y gratuita: las huchas digitales. “A través de este servicio y de unas sencillas reglas de ahorro, el cliente puede fijar pequeños traspasos automatizados desde una cuenta corriente de la que sea titular en la entidad hacia su hucha digital. De este modo, se fomenta un ahorro planificado y sostenible”, detallan desde la entidad.

Estas huchas, disponibles para particulares mayores de edad, permiten al cliente personalizar tanto su objetivo de ahorro como su fecha para conseguirlo. Desde la fundación bancaria detallan que el cliente, que podrá tener activas hasta cinco huchas a la vez, puede elegir o combinar varias reglas de ahorro: aportaciones periódicas, estableciendo la periodicidad que mejor se adapte a sus necesidades; el porcentaje de la nómina, pensión o prestación por desempleo que quiera destinar; el redondeo de las compras realizadas con tarjeta o, incluso, los goles del equipo de fútbol seleccionado de Primera o Segunda División, según el valor que establezca para cada tanto.

“Además, el cliente tiene la posibilidad de hacer todas las aportaciones extraordinarias que desee, con independencia de las reglas establecidas, para así acelerar la consecución de su objetivo. A través de las reglas configuradas por el cliente, el sistema diariamente calcula el dinero a traspasar desde la cuenta corriente hacia la hucha, y, además, le irá ofreciendo avisos sobre el progreso de su ahorro. Una vez conseguido el objetivo, el cliente puede ‘romper’ su hucha, traspasando el dinero conseguido a la cuenta vinculada y fijarse un nuevo objetivo para seguir ahorrando”, subrayan desde la compañía.

Disponible en la banca digital

Para que el cliente pueda crear una hucha para sus objetivos de ahorro, debe ser titular de una cuenta corriente activa y usuario de la banca digital de Unicaja. A través de esta última, podrá contratar de forma gratuita una Cuenta de Ahorro Hucha, que no tiene ni gastos ni comisiones.

Este lanzamiento forma parte de la estrategia digital de Unicaja, que persigue ayudar en la gestión de las finanzas personales de sus clientes a través de servicios sencillos y accesibles a todos los públicos, entre los que también se encuentran Unicaja Key o el asistente virtual Nica.

¿Es un momento interesante para invertir de forma sostenible? Los titulares dibujan un panorama sombrío para los inversores centrados en la sostenibilidad. Un informe de la Organización Meteorológica Mundial señaló que los principales indicadores climáticos (el calor de los océanos, el aumento del nivel del mar, la pérdida de mares antárticos y el retroceso de los glaciares) alcanzaron niveles récord en 2023 y se confirmó que fue el año más caluroso registrado.1 Es probable que estos récords se vuelvan a batir una vez que se disponga de los datos de 2024, dado que las emisiones mundiales de CO2 relacionadas con la energía no han dejado de aumentar aún, según datos de la Agencia Internacional de la Energía (AIE).2

En noviembre, la COP29 sufrió una crisis de credibilidad después de que el país anfitrión, Azerbaiyán, fuera criticado por aprovechar el evento para impulsar los combustibles fósiles3; además, se prevé que el regreso de Donald Trump a la Casa Blanca afectará negativamente a la acción climática debido a sus políticas contrarias a la energía limpia a corto plazo.4

Sin embargo, a pesar del pesimismo del mercado y de la expectativa comprensible de que se producirá un retroceso en los temas de inversión vinculados a la sostenibilidad, creemos que, si la historia nos sirve de guía, podríamos estar acercándonos a un momento interesante para invertir.

Todos podemos recordar el entorno imperante del mercado en 2016, cuando Trump entró en la Casa Blanca por primera vez. Ese año hubo un «Trump trade» similar en el que muchas inversiones relacionadas con la sostenibilidad se quedaron rezagadas. Sin embargo, esto allanó el camino para obtener algunas rentabilidades sólidas, siendo 2017, 2019 y 2020 algunos de los años de mayor éxito para las oportunidades de inversión sostenible.

Aunque el crecimiento de la inversión en energías renovables probablemente se frene en EE. UU. bajo la administración Trump, no creemos que retroceda. Muchos estados republicanos se benefician de la inversión en renovables, y la energía eólicay solar a gran escala siguen representando las formas de electricidad menos costosas, incluso sin desgravaciones fiscales o subsidios. También es importante señalar que durante el primer mandato de Trump en el Despacho Oval, la inversión en energía solar y eólica aumentó.

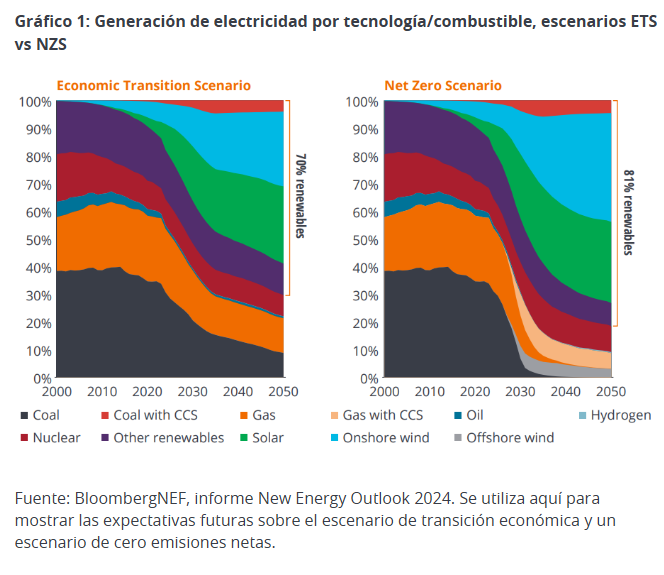

El informe World Energy Outlook 2024 de la AIE también señaló que las emisiones mundiales previsiblemente tocarán techo en todos los escenarios de transición, incluso en aquellos sin subsidios, como el Escenario de Transición Económica (ETS), antes de 2030, aunque la rapidez con la que disminuyan después varía enormemente. De hecho, la inversión en energía limpia se acerca rápidamente a los 2 billones de dólares anuales, casi el doble de los fondos destinados a nuevos proyectos de petróleo, gas y carbón. Además, una vez superada la pandemia, los costes de las tecnologías limpias están volviendo a bajar.

Como se evidencia en el Gráfico 1, podemos ver que estamos a punto de alcanzar un punto de inflexión en la participación de las renovables en la generación de electricidad, incluso en el ETS, lo que revela que la economía por si sola impulsa la transición (sin ayuda de subsidios).

China lidera el mundo en producción de energía limpia al fabricar más del 80% de los módulos solares fotovoltaicos y celdas de batería de vehículos eléctricos del mundo, según datos de la AIE. En 2023, su capacidad de producción de energía solar fotovoltaica superó los 850 GW, dejando pequeñas a las instalaciones mundiales, que producen 425 GW, mientras que su capacidad de producción de baterías se disparó hasta los 2.140 GWh, superando con creces la demanda mundial situada en alrededor de 870 GWh. Esta enorme capacidad consolida el papel de China en su apuesta por un sólido despliegue nacional de tecnologías renovables.

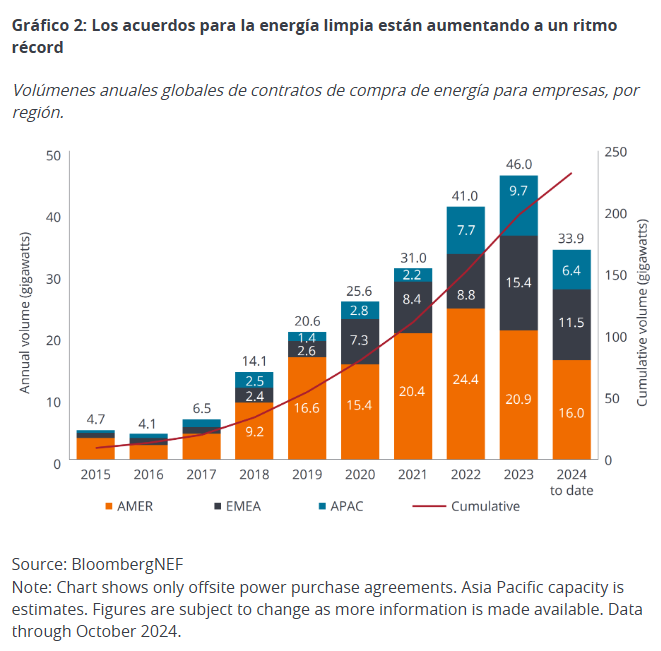

La innovación y la sostenibilidad son inseparables, y consideramos poco probable que las empresas estadounidenses o europeas permitan que China siga dominando los sectores del vehículo eléctrico y las tecnologías limpias. También es improbable que las empresas abandonen sus estrategias de descarbonización; estos planes duran más que el mandato de cualquier presidente. La preferencia por la compra directa de energía limpia es una tendencia arraigada que ha llegado para quedarse, gracias a la rentabilidad de los proyectos eólicos y solares a gran escala y a la escalada de precios de la electricidad generada por la red, presionados aún más por las inversiones en IA. En definitiva, el futuro sigue siendo eléctrico y sigue siendo verde. (Gráfico 2).

A pesar de los titulares sobre la decisión de Estados Unidos de retirarse del Acuerdo de París (otra vez) y la reducción de los subsidios, el tirón de la electrificación, la digitalización y la descarbonización se mantiene firme. La postura de Trump a favor del crecimiento y las empresas, incluida la reducción de impuestos, probablemente impulse la inversión empresarial y la demanda de los consumidores, lo que crearía un entorno favorable para la renta variable. Además, si la inflación regresara, podría alentar aún más las inversiones en eficiencia y productividad.

Por otro lado, la energía limpia es solo uno de los diez temas de desarrollo sostenible en los que invertimos, con una asignación porcentual específica. Nuestra exposición abarca temas medioambientales y sociales al centrarse en habilitadores como los semiconductores, la infraestructura eléctrica y los proveedores de componentes electrónicos.

Reflexionando sobre el primer mandato de Trump, los temores no se correspondieron con la realidad. A pesar de las posibles medidas negativas en materia de ASG y sostenibilidad, no prevemos efectos significativos. Las empresas operan con plazos superiores a cuatro años, por lo que probablemente mantendrán su compromiso con la sostenibilidad.

Nuestra prioridad es invertir en empresas que no dependan de los subsidios del Gobierno, al reconocer que la sostenibilidad debe ser económicamente viable por sí misma. Al centrarnos en las empresas que ofrecen bienes y servicios valiosos para el planeta y las personas, creemos que aún existen grandes oportunidades para seguir acumulando riqueza en diversos contextos políticos cuando se evalúan desde la óptica adecuada.

Tribuna de Hamish Chamberlayne, gestor de carteras de Janus Henderson

¿Es un momento interesante para invertir de forma sostenible? Los titulares dibujan un panorama sombrío para los inversores centrados en la sostenibilidad. Un informe de la Organización Meteorológica Mundial señaló que los principales indicadores climáticos (el calor de los océanos, el aumento del nivel del mar, la pérdida de mares antárticos y el retroceso de los glaciares) alcanzaron niveles récord en 2023 y se confirmó que fue el año más caluroso registrado.1 Es probable que estos récords se vuelvan a batir una vez que se disponga de los datos de 2024, dado que las emisiones mundiales de CO2 relacionadas con la energía no han dejado de aumentar aún, según datos de la Agencia Internacional de la Energía (AIE).2

En noviembre, la COP29 sufrió una crisis de credibilidad después de que el país anfitrión, Azerbaiyán, fuera criticado por aprovechar el evento para impulsar los combustibles fósiles3; además, se prevé que el regreso de Donald Trump a la Casa Blanca afectará negativamente a la acción climática debido a sus políticas contrarias a la energía limpia a corto plazo.4

Sin embargo, a pesar del pesimismo del mercado y de la expectativa comprensible de que se producirá un retroceso en los temas de inversión vinculados a la sostenibilidad, creemos que, si la historia nos sirve de guía, podríamos estar acercándonos a un momento interesante para invertir.

Todos podemos recordar el entorno imperante del mercado en 2016, cuando Trump entró en la Casa Blanca por primera vez. Ese año hubo un «Trump trade» similar en el que muchas inversiones relacionadas con la sostenibilidad se quedaron rezagadas. Sin embargo, esto allanó el camino para obtener algunas rentabilidades sólidas, siendo 2017, 2019 y 2020 algunos de los años de mayor éxito para las oportunidades de inversión sostenible.

Aunque el crecimiento de la inversión en energías renovables probablemente se frene en EE. UU. bajo la administración Trump, no creemos que retroceda. Muchos estados republicanos se benefician de la inversión en renovables, y la energía eólicay solar a gran escala siguen representando las formas de electricidad menos costosas, incluso sin desgravaciones fiscales o subsidios. También es importante señalar que durante el primer mandato de Trump en el Despacho Oval, la inversión en energía solar y eólica aumentó.

El informe World Energy Outlook 2024 de la AIE también señaló que las emisiones mundiales previsiblemente tocarán techo en todos los escenarios de transición, incluso en aquellos sin subsidios, como el Escenario de Transición Económica (ETS), antes de 2030, aunque la rapidez con la que disminuyan después varía enormemente. De hecho, la inversión en energía limpia se acerca rápidamente a los 2 billones de dólares anuales, casi el doble de los fondos destinados a nuevos proyectos de petróleo, gas y carbón. Además, una vez superada la pandemia, los costes de las tecnologías limpias están volviendo a bajar.

Como se evidencia en el Gráfico 1, podemos ver que estamos a punto de alcanzar un punto de inflexión en la participación de las renovables en la generación de electricidad, incluso en el ETS, lo que revela que la economía por si sola impulsa la transición (sin ayuda de subsidios).

China lidera el mundo en producción de energía limpia al fabricar más del 80% de los módulos solares fotovoltaicos y celdas de batería de vehículos eléctricos del mundo, según datos de la AIE. En 2023, su capacidad de producción de energía solar fotovoltaica superó los 850 GW, dejando pequeñas a las instalaciones mundiales, que producen 425 GW, mientras que su capacidad de producción de baterías se disparó hasta los 2.140 GWh, superando con creces la demanda mundial situada en alrededor de 870 GWh. Esta enorme capacidad consolida el papel de China en su apuesta por un sólido despliegue nacional de tecnologías renovables.

La innovación y la sostenibilidad son inseparables, y consideramos poco probable que las empresas estadounidenses o europeas permitan que China siga dominando los sectores del vehículo eléctrico y las tecnologías limpias. También es improbable que las empresas abandonen sus estrategias de descarbonización; estos planes duran más que el mandato de cualquier presidente. La preferencia por la compra directa de energía limpia es una tendencia arraigada que ha llegado para quedarse, gracias a la rentabilidad de los proyectos eólicos y solares a gran escala y a la escalada de precios de la electricidad generada por la red, presionados aún más por las inversiones en IA. En definitiva, el futuro sigue siendo eléctrico y sigue siendo verde. (Gráfico 2).

A pesar de los titulares sobre la decisión de Estados Unidos de retirarse del Acuerdo de París (otra vez) y la reducción de los subsidios, el tirón de la electrificación, la digitalización y la descarbonización se mantiene firme. La postura de Trump a favor del crecimiento y las empresas, incluida la reducción de impuestos, probablemente impulse la inversión empresarial y la demanda de los consumidores, lo que crearía un entorno favorable para la renta variable. Además, si la inflación regresara, podría alentar aún más las inversiones en eficiencia y productividad.

Por otro lado, la energía limpia es solo uno de los diez temas de desarrollo sostenible en los que invertimos, con una asignación porcentual específica. Nuestra exposición abarca temas medioambientales y sociales al centrarse en habilitadores como los semiconductores, la infraestructura eléctrica y los proveedores de componentes electrónicos.

Reflexionando sobre el primer mandato de Trump, los temores no se correspondieron con la realidad. A pesar de las posibles medidas negativas en materia de ASG y sostenibilidad, no prevemos efectos significativos. Las empresas operan con plazos superiores a cuatro años, por lo que probablemente mantendrán su compromiso con la sostenibilidad.

Nuestra prioridad es invertir en empresas que no dependan de los subsidios del Gobierno, al reconocer que la sostenibilidad debe ser económicamente viable por sí misma. Al centrarnos en las empresas que ofrecen bienes y servicios valiosos para el planeta y las personas, creemos que aún existen grandes oportunidades para seguir acumulando riqueza en diversos contextos políticos cuando se evalúan desde la óptica adecuada.

Tribuna de Hamish Chamberlayne, gestor de carteras de Janus Henderson

State Street Global Advisors, la división de gestión de activos de State Street Corporation, ha anunciado la ampliación de su gama Aristocrats con el lanzamiento de dos nuevos ETFs: el SPDR S&P 500 Quality Aristocrats UCITS ETF y el SPDR S&P Developed Quality Aristocrats UCITS ETF. Según explican desde la firma, estos dos nuevos vehículos «ofrecen exposición a aquellas empresas que no sólo exhiben mayores características de calidad frente al resto de valores que componen el índice base, sino que también disponen de un historial comprobado de generación de flujos de caja positivo a largo plazo».

Desde State Global Advisors subrayan que, en relación a los índices subyacentes S&P 500 Quality FCF Aristocrats y S&P Developed Quality FCF Aristocrats, los ETFs dan seguimiento a compañías que exhiben mayores características de calidad, con al menos 10 años consecutivos con generación de caja positiva. Según su experiencia, históricamente este enfoque en compañías de calidad ha permitido que los retornos de los índices superen consistentemente a los índices subyacentes base: el S&P 500 y el S&P Developed LargeMidCap respectivamente.

En opinión de Matteo Andreetto, jefe del Equipo de Ventas a Intermediarios en Europa de State Street Global Advisors, los altos flujos de caja permiten a las empresas realizar inversiones y adquisiciones estratégicas de manera continuada, además de proporcionar retorno del capital a través de dividendos, recompras y/o reducción de deuda. «Estos dos nuevos ETFs presentan, en relación a los índices tradicionales, proporcionan una oportunidad convincente para inversores que busquen mayores rendimientos ajustados al riesgo, en particular en el mercado actual donde la volatilidad está impulsada por incertidumbre económica y geopolítica. Nos complace lanzar estos dos nuevos fondos”, ha señalado sobre el lanzamiento.

Por su parte, Rupert Watts, director de Factores & Dividendos de S&P Dow Jones Índices, ha añadido: “Nos complace que State Street Global Advisors haya seleccionado nuestros índices S&P Quality FCF Aristocrats, como subyacentes de sus nuevos ETF. Al centrarse en empresas que sobresalen en la generación de FCF a largo plazo, la construcción de los índices está diseñada para identificar empresas de alta calidad y diferenciarse de otros índices en el mercado basados en FCF, que generalmente se centran en rendimientos y muestran un fuerte sesgo al factor valor.

Los fondos están disponibles para inversores en Austria, Dinamarca, Finlandia, Francia, Alemania, Irlanda, Italia, Luxemburgo, Países Bajos, Noruega, España, Suecia y el Reino Unido.

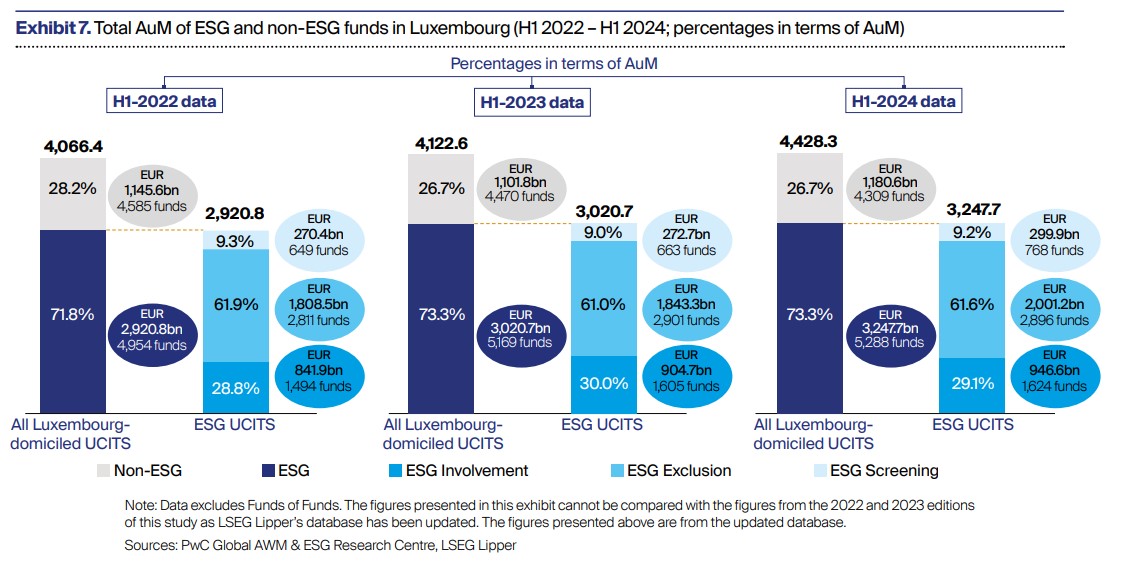

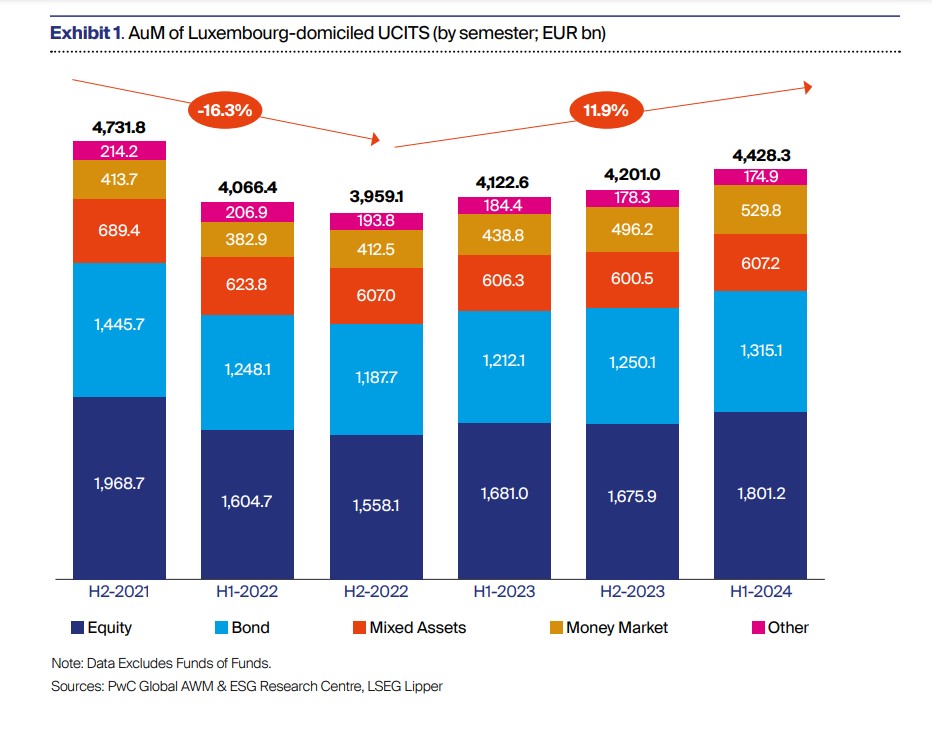

Durante el primer semestre del año, el patrimonio en fondos UCITS ESG alcanzó los 3,24 billones de euros, lo que supone un aumento del 7,28% respecto al mismo periodo de año anterior, cuando los activos bajo gestión en este tipo de vehículo de inversión alcanzó los 3,02 billones de euros, según revela los últimos datos del informe elaborado por Luxembourg Sustainable Finance Initiative (LSFI) y PwC Luxembourg, titulado «Sustainable Finance in Luxembourg 2024: A Maturing Ecosystem».

A la luz de estos datos, una de las conclusiones a las que llega el informe es que Luxemburgo se ha consolidado como una ubicación líder en la inversión sostenible, ya que el 73,3% de los activos bajo gestión de este centro financiero están en UCITS ESG, una proporción en línea con 2023 y recuperándose de la caída experimentada en 2022. Sin embargo, el informe advierte de que “estas cifras siguen estando por debajo del pico alcanzado en el segundo semestre de 2021, cuando el patrimonio en fondos sostenibles europeos se sitió en los 3,42 billones de euros”.

En opinión de Nicoletta Centofanti, CEO de la Luxembourg Sustainable Finance Initiative (LSFI), las finanzas sostenibles son esenciales para que el centro financiero de Luxemburgo enfrente los riesgos climáticos y relacionados con la naturaleza, y asuma un rol activo ante los desafíos sociales y ambientales actuales. “También representan una oportunidad para las instituciones financieras en áreas como financiamiento, talento y reputación, entre otras. En resumen, integrar las finanzas sostenibles es clave para la resiliencia futura y la competitividad de nuestro centro financiero. Sin embargo, es un camino complejo que requiere nuevas habilidades, métricas y procesos. Este estudio busca apoyar a los sectores financieros en este sentido, evaluando el progreso, las tendencias y los desafíos de Luxemburgo en las finanzas sostenibles. Comprender esta evolución es esencial para que los participantes del mercado financiero cumplan su papel crucial en impulsar la tan necesaria transición sostenible”.

Según Frédéric Vonner, socio de asesoramiento en sostenibilidad de PwC Luxemburg, la evolución de marcos como ELTIF 2.0 y SFDR abrirá nuevas puertas para que los inversores minoristas e institucionales alineen sus carteras con objetivos ESG significativos. “Para maximizar nuestro impacto, debemos priorizar la calidad de los datos, la estandarización de los informes y la medición efectiva del impacto. Adoptar la innovación y la tecnología, como el análisis de datos impulsado por IA y la trazabilidad basada en blockchain, puede desbloquear nuevas oportunidades y fomentar un crecimiento sostenible. Al colaborar estrechamente con socios internacionales, Luxemburgo puede seguir marcando el estándar de cómo los mercados financieros impulsan la transición hacia un mundo más equitativo y sostenible».

Flujos y tendencias

En cuanto a los flujos netos, el informe concluye que los inversores minoristas mostraron un fuerte interés en los fondos ESG, invirtiendo 12.600 millones de euros en el primer semestre de 2024, pero los inversores institucionales retiraron 7.800 millones de euros.

Entre los fondos ESG, los centrados en bonos registraron las mayores entradas (50.800 millones de euros), mientras que los centrados en acciones experimentaron las mayores salidas (46.300 millones de euros). “En conjunto, los fondos ESG registraron flujos netos de entrada de 4.800 millones de euros en el primer semestre de 2024, mientras que sus contrapartes no ESG tuvieron entradas de 11.300 millones de euros”.

Llama la atención el peso y crecimiento que están experimentando los fondos sostenibles alternativos. Según las conclusiones del informe, los mercados privados aceleraron su crecimiento registrando una tasa del 95,2% entre las cifras de 2019 y 2023. “El capital privado sigue siendo la principal clase de activos, con 267.5000 millones de euros en AuM, seguido de la infraestructura (188.900 millones de euros), los bienes raíces (107.700 millones de euros) y la deuda privada (58.700 millones de euros).

Otra de las tendencias que destaca el informe es que los gestores de activos de Estados Unidos continúan siendo los mayores en términos de activos bajo gestión de ESG, con sus 907 fondos ESG gestionando colectivamente 977.400 millones de euros. Les siguen los gestores británicos (432.300 millones de euros) y franceses (431.000 millones de euros). Sin embargo, en cuanto al número de fondos ESG, los gestores franceses lideran con 914 fondos, seguidos por los gestores de Estados Unidos y Suiza, con 907 y 745 fondos respectivamente.

“Independientemente de la estrategia ESG adoptada (filtrado, exclusión, participación), la trayectoria del patrimonio de los fondos ESG domiciliados en el Gran Ducado fue favorable en los últimos 18 meses. Sin embargo, el crecimiento experimentado por los fondos de filtrado ESG (15,6%) fue ligeramente superior al de los fondos de Exclusión y Participación (12,4% cada uno). A pesar de esto, los fondos de exclusión representan la mayor porción del panorama de fondos ESG, con un 61,6% del total de activos bajo gestión de fondos ESG UCITS, seguidos por los fondos de participación con un 29,1% y los fondos de filtrado con un 9,2%”, apunta el informe.

Por último, destaca que el 68% de los activos en UCITS domiciliados en Luxemburgo corresponde a fondos que se declaran conforme al Artículo 8 del Reglamento de Divulgación de Finanzas Sostenibles (SFDR), seguidos por un 27% conforme al Artículo 6 y un 4% conforme al Artículo 9. “En términos de número de fondos, el 48% de los UCITS domiciliados en Luxemburgo se declaran conforme al Artículo 8 del SFDR. Junto con los fondos del Artículo 9, representan el 53% de todos los UCITS domiciliados en Luxemburgo, mientras que el resto se declaran conforme al Artículo 6 del SFDR (44%) o no tienen declaración SFDR (3%)”, concluye el documento.

¿Es un momento interesante para invertir de forma sostenible? Los titulares dibujan un panorama sombrío para los inversores centrados en la sostenibilidad. Un informe de la Organización Meteorológica Mundial señaló que los principales indicadores climáticos (el calor de los océanos, el aumento del nivel del mar, la pérdida de mares antárticos y el retroceso de los glaciares) alcanzaron niveles récord en 2023 y se confirmó que fue el año más caluroso registrado.1 Es probable que estos récords se vuelvan a batir una vez que se disponga de los datos de 2024, dado que las emisiones mundiales de CO2 relacionadas con la energía no han dejado de aumentar aún, según datos de la Agencia Internacional de la Energía (AIE).2

En noviembre, la COP29 sufrió una crisis de credibilidad después de que el país anfitrión, Azerbaiyán, fuera criticado por aprovechar el evento para impulsar los combustibles fósiles3; además, se prevé que el regreso de Donald Trump a la Casa Blanca afectará negativamente a la acción climática debido a sus políticas contrarias a la energía limpia a corto plazo.4

Sin embargo, a pesar del pesimismo del mercado y de la expectativa comprensible de que se producirá un retroceso en los temas de inversión vinculados a la sostenibilidad, creemos que, si la historia nos sirve de guía, podríamos estar acercándonos a un momento interesante para invertir.

Todos podemos recordar el entorno imperante del mercado en 2016, cuando Trump entró en la Casa Blanca por primera vez. Ese año hubo un «Trump trade» similar en el que muchas inversiones relacionadas con la sostenibilidad se quedaron rezagadas. Sin embargo, esto allanó el camino para obtener algunas rentabilidades sólidas, siendo 2017, 2019 y 2020 algunos de los años de mayor éxito para las oportunidades de inversión sostenible.

Aunque el crecimiento de la inversión en energías renovables probablemente se frene en EE. UU. bajo la administración Trump, no creemos que retroceda. Muchos estados republicanos se benefician de la inversión en renovables, y la energía eólicay solar a gran escala siguen representando las formas de electricidad menos costosas, incluso sin desgravaciones fiscales o subsidios. También es importante señalar que durante el primer mandato de Trump en el Despacho Oval, la inversión en energía solar y eólica aumentó.

El informe World Energy Outlook 2024 de la AIE también señaló que las emisiones mundiales previsiblemente tocarán techo en todos los escenarios de transición, incluso en aquellos sin subsidios, como el Escenario de Transición Económica (ETS), antes de 2030, aunque la rapidez con la que disminuyan después varía enormemente. De hecho, la inversión en energía limpia se acerca rápidamente a los 2 billones de dólares anuales, casi el doble de los fondos destinados a nuevos proyectos de petróleo, gas y carbón. Además, una vez superada la pandemia, los costes de las tecnologías limpias están volviendo a bajar.

Como se evidencia en el Gráfico 1, podemos ver que estamos a punto de alcanzar un punto de inflexión en la participación de las renovables en la generación de electricidad, incluso en el ETS, lo que revela que la economía por si sola impulsa la transición (sin ayuda de subsidios).

China lidera el mundo en producción de energía limpia al fabricar más del 80% de los módulos solares fotovoltaicos y celdas de batería de vehículos eléctricos del mundo, según datos de la AIE. En 2023, su capacidad de producción de energía solar fotovoltaica superó los 850 GW, dejando pequeñas a las instalaciones mundiales, que producen 425 GW, mientras que su capacidad de producción de baterías se disparó hasta los 2.140 GWh, superando con creces la demanda mundial situada en alrededor de 870 GWh. Esta enorme capacidad consolida el papel de China en su apuesta por un sólido despliegue nacional de tecnologías renovables.

La innovación y la sostenibilidad son inseparables, y consideramos poco probable que las empresas estadounidenses o europeas permitan que China siga dominando los sectores del vehículo eléctrico y las tecnologías limpias. También es improbable que las empresas abandonen sus estrategias de descarbonización; estos planes duran más que el mandato de cualquier presidente. La preferencia por la compra directa de energía limpia es una tendencia arraigada que ha llegado para quedarse, gracias a la rentabilidad de los proyectos eólicos y solares a gran escala y a la escalada de precios de la electricidad generada por la red, presionados aún más por las inversiones en IA. En definitiva, el futuro sigue siendo eléctrico y sigue siendo verde. (Gráfico 2).

A pesar de los titulares sobre la decisión de Estados Unidos de retirarse del Acuerdo de París (otra vez) y la reducción de los subsidios, el tirón de la electrificación, la digitalización y la descarbonización se mantiene firme. La postura de Trump a favor del crecimiento y las empresas, incluida la reducción de impuestos, probablemente impulse la inversión empresarial y la demanda de los consumidores, lo que crearía un entorno favorable para la renta variable. Además, si la inflación regresara, podría alentar aún más las inversiones en eficiencia y productividad.

Por otro lado, la energía limpia es solo uno de los diez temas de desarrollo sostenible en los que invertimos, con una asignación porcentual específica. Nuestra exposición abarca temas medioambientales y sociales al centrarse en habilitadores como los semiconductores, la infraestructura eléctrica y los proveedores de componentes electrónicos.

Reflexionando sobre el primer mandato de Trump, los temores no se correspondieron con la realidad. A pesar de las posibles medidas negativas en materia de ASG y sostenibilidad, no prevemos efectos significativos. Las empresas operan con plazos superiores a cuatro años, por lo que probablemente mantendrán su compromiso con la sostenibilidad.

Nuestra prioridad es invertir en empresas que no dependan de los subsidios del Gobierno, al reconocer que la sostenibilidad debe ser económicamente viable por sí misma. Al centrarnos en las empresas que ofrecen bienes y servicios valiosos para el planeta y las personas, creemos que aún existen grandes oportunidades para seguir acumulando riqueza en diversos contextos políticos cuando se evalúan desde la óptica adecuada.

Tribuna de Hamish Chamberlayne, gestor de carteras de Janus Henderson

En 2024, las ganancias logradas por la renta variable finalmente comenzaron a extenderse más allá de los «Siete Magníficos» para incluir otras áreas del mercado. Creemos que esta ampliación podría continuar en 2025 a medida que aumenta la confianza en que puede evitarse un aterrizaje forzoso de la economía, especialmente en EE. UU., y a medida que cambia la dinámica geopolítica. En nuestra opinión, se trata de una buena noticia para los inversores activos.

Las pruebas de la ampliación del mercado se han vuelto cada vez más patentes en los últimos meses. El índice S&P 500 Equal Weight (EW), una versión equiponderada del índice de referencia de gran capitalización superó al S&P 500 ponderado por capitalización en dos de los últimos siete trimestres, ambos ocurridos en los últimos 12 meses. Por su parte, desde julio, el índice S&P SmallCap 600 ha repuntado un 13,5% frente al 5% del S&P ponderado por capitalización1. Fuera de Estados Unidos, las Bolsas también han sido positivas y algunas regiones han generado ganancias de dos dígitos en lo que va de año.

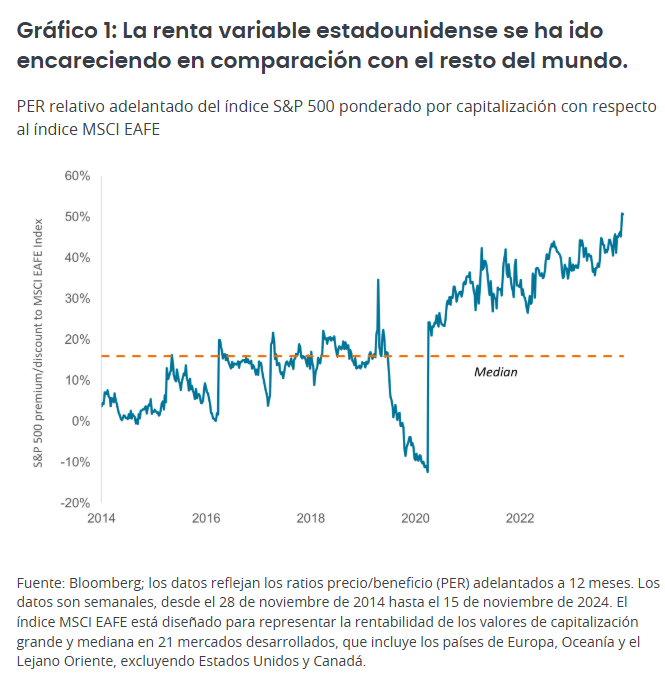

Aun así, existe potencial para una revalorización adicional. Mientras que el S&P 500 ponderado por capitalización tiene una ratio precio/beneficio (PER) adelantado de 22, el PER que presenta el índice de referencia EW es más bajo (17) en términos comparativos.2 El índice S&P SmallCap cotiza cerca de su promedio a largo plazo, y la renta variable de mercados desarrollados distintos de EE. UU. es la que presenta el mayor descuento en relación con el S&P ponderado por capitalización en al menos una década (Gráfico 1).

Hasta cierto punto, las elevadas valoraciones del S&P ponderado por capitalización podrían explicarse por el contexto macroeconómico cambiante. A raíz de las elecciones de EE.UU., ha aumentado la expectativa de que el presidente electo Donald Trump anuncie el inicio un entorno más favorable a las empresas, desde la aplicación de tipos del impuesto de sociedades más bajos hasta la desregulación, lo que podría propulsar el crecimiento económico nacional. Además, aunque las previsiones de recortes de tipos se han reducido ante la posibilidad de que se acelere el crecimiento económico (y se registre una inflación más persistente), se estima que la Reserva Federal (Fed) realizará dos recortes adicionales de 25 puntos básicos a mediados de 2025, una posibilidad que las cotizaciones podrían estar descontando ya.

Estamos de acuerdo en que los tipos en EE. UU. deberían seguir tendiendo a la baja, salvo que se aprueben propuestas de política extrema, pero, al mismo tiempo, muchos mercados no estadounidenses también están aplicando políticas para impulsar el crecimiento o adelantarse a los cambios geopolíticos. Además, estamos empezando a ver los efectos de la inteligencia artificial (IA) en el conjunto de la economía, lo que crea oportunidades de inversión que no se limitan a los «Siete Magníficos».

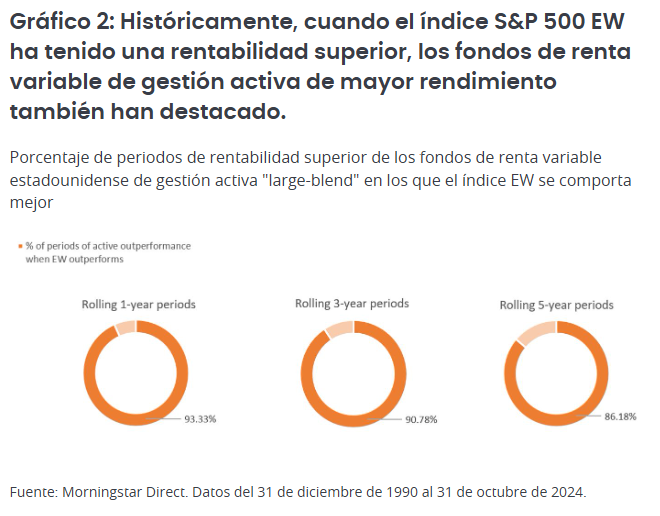

Todo esto podría ser una buena noticia para los inversores activos. Nuestro análisis muestra que cuando el S&P 500 EW ha batido al índice S&P 500 ponderado por capitalización durante el periodo de un año, el cuartil de mayor rendimiento de los fondos de renta variable estadounidense de gestión activa «large-blend» también ha generado resultados superiores en el 93% de las veces. Durante los periodos de tres y cinco años se registraron ventajas similares (Gráfico 2). (Al promediar en todos los periodos, incluso cuando el S&P 500 EW no registra un rendimiento superior, el porcentaje disminuye al 74% en un año y al 62% y 56% en tres y cinco años, respectivamente).

Estos datos son convincentes. Cada vez más previsiones sugieren que, en el transcurso de la próxima década, los índices bursátiles de gran capitalización de EE. UU. podrían registrar un promedio de ganancias anuales de solo un dígito bajo. Si estos pronósticos se materializan, creemos que será aún más importante que los inversores busquen acciones que puedan superar la media.

Un área que conviene examinar es la pequeña capitalización. Históricamente, las pequeñas y medianas empresas tienden a generar mejores resultados durante periodos de descensos de tipos, ya que estas empresas suelen tener balances apalancados y, por tanto, se benefician de la reducción de los gastos por intereses, lo que impulsa las ganancias. Los menores costes de endeudamiento también pueden alentar fusiones y adquisiciones o ayudar a minimizar los temores sobre la liquidez de la empresa.

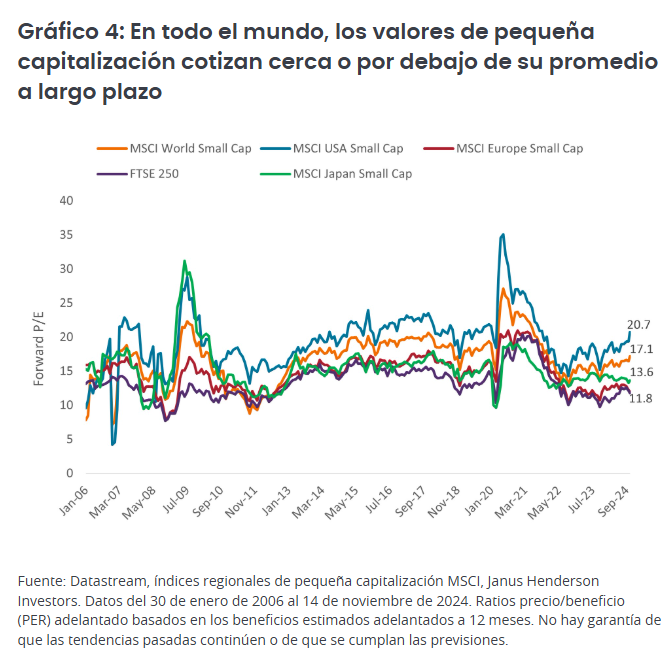

Los mejores resultados relativos de los valores de gran capitalización también podrían estar dilatándose en exceso. Históricamente, los ciclos de rentabilidad superior de las empresas de gran y pequeña capitalización suelen alternarse cada seis a 14 años.3 La racha actual de dominio de la gran capitalización se está topando con el extremo opuesto de ese rango. Las empresas de pequeña capitalización también tienen grandes ponderaciones en el sector industrial y materiales, por lo que podrían beneficiarse de la deslocalización de las cadenas de suministro. Y, a nivel mundial, estas empresas cotizan ahora a precios relativamente atractivos (Gráfico 4).

Las bajas valoraciones podrían ser una ventaja para los valores no estadounidenses en general durante 2025. Muchos mercados distintos de EE. UU. presentan fuertes descuentos en relación con el mercado estadounidense. El crecimiento más lento en algunas regiones podría justificar ese diferencial. Las elecciones a la presidencia de Estados Unidos también suscitan incertidumbre en los mercados mundiales, especialmente en lo que respecta a la posible imposición de aranceles punitivos y a la apreciación del dólar.

Sin embargo, también conviene recordar que cada año durante la última década, una media de 82 de los 100 valores con mejor comportamiento en el MSCI All Country World Index estaban domiciliados fuera de EE. UU4 Además, lo que suceda en realidad bajo la administración Trump probablemente sea más moderado de lo que sugieren los titulares.

También entrarán en juego otros factores. En Europa, por ejemplo, que se enfrenta a una desaceleración económica, el Banco Central Europeo parece presto a aplicar recortes de tipos más drásticos que los de Estados Unidos, en beneficio potencial de los activos de riesgo. En Japón, las reformas destinadas a mejorar el valor para los accionistas, junto con el fin de un periodo deflacionario prolongado, podrían seguir favoreciendo a los valores de la región, muchos de los cuales aún cotizan por debajo de su valor contable. En la India, la reelección de Narendra Modi probablemente supondrá otros cinco años de políticas favorables a la construcción de centros manufactureros y la mejora de infraestructuras. Y en China, el reciente afán de estímulos del gobierno podría poner fin a los problemas del mercado bursátil del país y ayudar a impulsar el crecimiento económico.

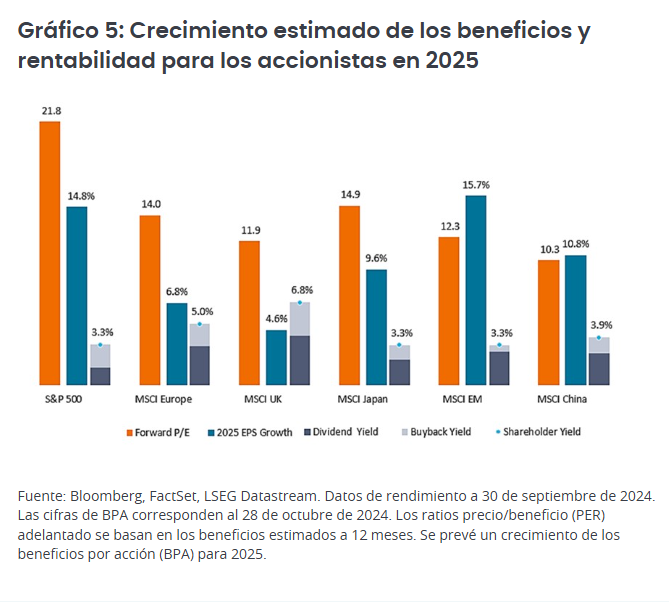

Los beneficios deberían ser otro indicador para los inversores. Los beneficios, en todo el mundo, tienen visos de aumentar en 2025 en un contexto económico generalmente favorable (Gráfico 5). No obstante, creemos que los aumentos de productividad inducidos por las nuevas aplicaciones de IA y la innovación podrían ser claves para determinar qué empresas cumplen o superan estas expectativas, y cuáles no.

En Estados Unidos, la productividad laboral se ha expandido una media del 2,5% interanual durante los últimos cinco trimestres, una tasa muy superior al promedio del 1,6% de 10 años. Al mismo tiempo, los ingresos por empleado de las empresas que integran el S&P 500 han ido aumentando a ritmo constante desde 2021 después de mantenerse sin cambios en los 15 años anteriores.5 Las empresas que saquen partido de estas tendencias podrían seguir logrando eficiencias y avances.

Mientras tanto, la innovación también está abriendo nuevos mercados finales, incluso en sectores ajenos a la tecnología, como la salud. Allí, las mejoras drásticas en la comprensión científica y las herramientas de análisis están propiciando el lanzamiento de productos revolucionarios, como los GLP-1 para el tratamiento de la obesidad. Estos medicamentos, que están logrando niveles de pérdida de peso en pacientes que antes solo era posibles mediante cirugía, ya están generando unas ventas superiores a 50.000 millones de dólares anuales, con un crecimiento del 50% anual.6

Es solo un ejemplo de las muchas innovaciones que, a nuestro juicio, podrían impulsar las rentabilidades en el próximo año y producir un campo de juego más dinámico para los inversores de renta variable.

Tribuna de Marc Pinto, director de renta variable de América de Janus Henderson, y Lucas Klein, director de renta variable de EMEA y Asia Pacífico

En 2024, las ganancias logradas por la renta variable finalmente comenzaron a extenderse más allá de los «Siete Magníficos» para incluir otras áreas del mercado. Creemos que esta ampliación podría continuar en 2025 a medida que aumenta la confianza en que puede evitarse un aterrizaje forzoso de la economía, especialmente en EE. UU., y a medida que cambia la dinámica geopolítica. En nuestra opinión, se trata de una buena noticia para los inversores activos.

Las pruebas de la ampliación del mercado se han vuelto cada vez más patentes en los últimos meses. El índice S&P 500 Equal Weight (EW), una versión equiponderada del índice de referencia de gran capitalización superó al S&P 500 ponderado por capitalización en dos de los últimos siete trimestres, ambos ocurridos en los últimos 12 meses. Por su parte, desde julio, el índice S&P SmallCap 600 ha repuntado un 13,5% frente al 5% del S&P ponderado por capitalización1. Fuera de Estados Unidos, las Bolsas también han sido positivas y algunas regiones han generado ganancias de dos dígitos en lo que va de año.

Aun así, existe potencial para una revalorización adicional. Mientras que el S&P 500 ponderado por capitalización tiene una ratio precio/beneficio (PER) adelantado de 22, el PER que presenta el índice de referencia EW es más bajo (17) en términos comparativos.2 El índice S&P SmallCap cotiza cerca de su promedio a largo plazo, y la renta variable de mercados desarrollados distintos de EE. UU. es la que presenta el mayor descuento en relación con el S&P ponderado por capitalización en al menos una década (Gráfico 1).

Hasta cierto punto, las elevadas valoraciones del S&P ponderado por capitalización podrían explicarse por el contexto macroeconómico cambiante. A raíz de las elecciones de EE.UU., ha aumentado la expectativa de que el presidente electo Donald Trump anuncie el inicio un entorno más favorable a las empresas, desde la aplicación de tipos del impuesto de sociedades más bajos hasta la desregulación, lo que podría propulsar el crecimiento económico nacional. Además, aunque las previsiones de recortes de tipos se han reducido ante la posibilidad de que se acelere el crecimiento económico (y se registre una inflación más persistente), se estima que la Reserva Federal (Fed) realizará dos recortes adicionales de 25 puntos básicos a mediados de 2025, una posibilidad que las cotizaciones podrían estar descontando ya.

Estamos de acuerdo en que los tipos en EE. UU. deberían seguir tendiendo a la baja, salvo que se aprueben propuestas de política extrema, pero, al mismo tiempo, muchos mercados no estadounidenses también están aplicando políticas para impulsar el crecimiento o adelantarse a los cambios geopolíticos. Además, estamos empezando a ver los efectos de la inteligencia artificial (IA) en el conjunto de la economía, lo que crea oportunidades de inversión que no se limitan a los «Siete Magníficos».

Todo esto podría ser una buena noticia para los inversores activos. Nuestro análisis muestra que cuando el S&P 500 EW ha batido al índice S&P 500 ponderado por capitalización durante el periodo de un año, el cuartil de mayor rendimiento de los fondos de renta variable estadounidense de gestión activa «large-blend» también ha generado resultados superiores en el 93% de las veces. Durante los periodos de tres y cinco años se registraron ventajas similares (Gráfico 2). (Al promediar en todos los periodos, incluso cuando el S&P 500 EW no registra un rendimiento superior, el porcentaje disminuye al 74% en un año y al 62% y 56% en tres y cinco años, respectivamente).

Estos datos son convincentes. Cada vez más previsiones sugieren que, en el transcurso de la próxima década, los índices bursátiles de gran capitalización de EE. UU. podrían registrar un promedio de ganancias anuales de solo un dígito bajo. Si estos pronósticos se materializan, creemos que será aún más importante que los inversores busquen acciones que puedan superar la media.

Un área que conviene examinar es la pequeña capitalización. Históricamente, las pequeñas y medianas empresas tienden a generar mejores resultados durante periodos de descensos de tipos, ya que estas empresas suelen tener balances apalancados y, por tanto, se benefician de la reducción de los gastos por intereses, lo que impulsa las ganancias. Los menores costes de endeudamiento también pueden alentar fusiones y adquisiciones o ayudar a minimizar los temores sobre la liquidez de la empresa.

Los mejores resultados relativos de los valores de gran capitalización también podrían estar dilatándose en exceso. Históricamente, los ciclos de rentabilidad superior de las empresas de gran y pequeña capitalización suelen alternarse cada seis a 14 años.3 La racha actual de dominio de la gran capitalización se está topando con el extremo opuesto de ese rango. Las empresas de pequeña capitalización también tienen grandes ponderaciones en el sector industrial y materiales, por lo que podrían beneficiarse de la deslocalización de las cadenas de suministro. Y, a nivel mundial, estas empresas cotizan ahora a precios relativamente atractivos (Gráfico 4).

Las bajas valoraciones podrían ser una ventaja para los valores no estadounidenses en general durante 2025. Muchos mercados distintos de EE. UU. presentan fuertes descuentos en relación con el mercado estadounidense. El crecimiento más lento en algunas regiones podría justificar ese diferencial. Las elecciones a la presidencia de Estados Unidos también suscitan incertidumbre en los mercados mundiales, especialmente en lo que respecta a la posible imposición de aranceles punitivos y a la apreciación del dólar.

Sin embargo, también conviene recordar que cada año durante la última década, una media de 82 de los 100 valores con mejor comportamiento en el MSCI All Country World Index estaban domiciliados fuera de EE. UU4 Además, lo que suceda en realidad bajo la administración Trump probablemente sea más moderado de lo que sugieren los titulares.

También entrarán en juego otros factores. En Europa, por ejemplo, que se enfrenta a una desaceleración económica, el Banco Central Europeo parece presto a aplicar recortes de tipos más drásticos que los de Estados Unidos, en beneficio potencial de los activos de riesgo. En Japón, las reformas destinadas a mejorar el valor para los accionistas, junto con el fin de un periodo deflacionario prolongado, podrían seguir favoreciendo a los valores de la región, muchos de los cuales aún cotizan por debajo de su valor contable. En la India, la reelección de Narendra Modi probablemente supondrá otros cinco años de políticas favorables a la construcción de centros manufactureros y la mejora de infraestructuras. Y en China, el reciente afán de estímulos del gobierno podría poner fin a los problemas del mercado bursátil del país y ayudar a impulsar el crecimiento económico.

Los beneficios deberían ser otro indicador para los inversores. Los beneficios, en todo el mundo, tienen visos de aumentar en 2025 en un contexto económico generalmente favorable (Gráfico 5). No obstante, creemos que los aumentos de productividad inducidos por las nuevas aplicaciones de IA y la innovación podrían ser claves para determinar qué empresas cumplen o superan estas expectativas, y cuáles no.

En Estados Unidos, la productividad laboral se ha expandido una media del 2,5% interanual durante los últimos cinco trimestres, una tasa muy superior al promedio del 1,6% de 10 años. Al mismo tiempo, los ingresos por empleado de las empresas que integran el S&P 500 han ido aumentando a ritmo constante desde 2021 después de mantenerse sin cambios en los 15 años anteriores.5 Las empresas que saquen partido de estas tendencias podrían seguir logrando eficiencias y avances.

Mientras tanto, la innovación también está abriendo nuevos mercados finales, incluso en sectores ajenos a la tecnología, como la salud. Allí, las mejoras drásticas en la comprensión científica y las herramientas de análisis están propiciando el lanzamiento de productos revolucionarios, como los GLP-1 para el tratamiento de la obesidad. Estos medicamentos, que están logrando niveles de pérdida de peso en pacientes que antes solo era posibles mediante cirugía, ya están generando unas ventas superiores a 50.000 millones de dólares anuales, con un crecimiento del 50% anual.6

Es solo un ejemplo de las muchas innovaciones que, a nuestro juicio, podrían impulsar las rentabilidades en el próximo año y producir un campo de juego más dinámico para los inversores de renta variable.

Tribuna de Marc Pinto, director de renta variable de América de Janus Henderson, y Lucas Klein, director de renta variable de EMEA y Asia Pacífico

En 2024, las ganancias logradas por la renta variable finalmente comenzaron a extenderse más allá de los «Siete Magníficos» para incluir otras áreas del mercado. Creemos que esta ampliación podría continuar en 2025 a medida que aumenta la confianza en que puede evitarse un aterrizaje forzoso de la economía, especialmente en EE. UU., y a medida que cambia la dinámica geopolítica. En nuestra opinión, se trata de una buena noticia para los inversores activos.

Las pruebas de la ampliación del mercado se han vuelto cada vez más patentes en los últimos meses. El índice S&P 500 Equal Weight (EW), una versión equiponderada del índice de referencia de gran capitalización superó al S&P 500 ponderado por capitalización en dos de los últimos siete trimestres, ambos ocurridos en los últimos 12 meses. Por su parte, desde julio, el índice S&P SmallCap 600 ha repuntado un 13,5% frente al 5% del S&P ponderado por capitalización1. Fuera de Estados Unidos, las Bolsas también han sido positivas y algunas regiones han generado ganancias de dos dígitos en lo que va de año.

Aun así, existe potencial para una revalorización adicional. Mientras que el S&P 500 ponderado por capitalización tiene una ratio precio/beneficio (PER) adelantado de 22, el PER que presenta el índice de referencia EW es más bajo (17) en términos comparativos.2 El índice S&P SmallCap cotiza cerca de su promedio a largo plazo, y la renta variable de mercados desarrollados distintos de EE. UU. es la que presenta el mayor descuento en relación con el S&P ponderado por capitalización en al menos una década (Gráfico 1).

Hasta cierto punto, las elevadas valoraciones del S&P ponderado por capitalización podrían explicarse por el contexto macroeconómico cambiante. A raíz de las elecciones de EE.UU., ha aumentado la expectativa de que el presidente electo Donald Trump anuncie el inicio un entorno más favorable a las empresas, desde la aplicación de tipos del impuesto de sociedades más bajos hasta la desregulación, lo que podría propulsar el crecimiento económico nacional. Además, aunque las previsiones de recortes de tipos se han reducido ante la posibilidad de que se acelere el crecimiento económico (y se registre una inflación más persistente), se estima que la Reserva Federal (Fed) realizará dos recortes adicionales de 25 puntos básicos a mediados de 2025, una posibilidad que las cotizaciones podrían estar descontando ya.

Estamos de acuerdo en que los tipos en EE. UU. deberían seguir tendiendo a la baja, salvo que se aprueben propuestas de política extrema, pero, al mismo tiempo, muchos mercados no estadounidenses también están aplicando políticas para impulsar el crecimiento o adelantarse a los cambios geopolíticos. Además, estamos empezando a ver los efectos de la inteligencia artificial (IA) en el conjunto de la economía, lo que crea oportunidades de inversión que no se limitan a los «Siete Magníficos».

Todo esto podría ser una buena noticia para los inversores activos. Nuestro análisis muestra que cuando el S&P 500 EW ha batido al índice S&P 500 ponderado por capitalización durante el periodo de un año, el cuartil de mayor rendimiento de los fondos de renta variable estadounidense de gestión activa «large-blend» también ha generado resultados superiores en el 93% de las veces. Durante los periodos de tres y cinco años se registraron ventajas similares (Gráfico 2). (Al promediar en todos los periodos, incluso cuando el S&P 500 EW no registra un rendimiento superior, el porcentaje disminuye al 74% en un año y al 62% y 56% en tres y cinco años, respectivamente).

Estos datos son convincentes. Cada vez más previsiones sugieren que, en el transcurso de la próxima década, los índices bursátiles de gran capitalización de EE. UU. podrían registrar un promedio de ganancias anuales de solo un dígito bajo. Si estos pronósticos se materializan, creemos que será aún más importante que los inversores busquen acciones que puedan superar la media.

Un área que conviene examinar es la pequeña capitalización. Históricamente, las pequeñas y medianas empresas tienden a generar mejores resultados durante periodos de descensos de tipos, ya que estas empresas suelen tener balances apalancados y, por tanto, se benefician de la reducción de los gastos por intereses, lo que impulsa las ganancias. Los menores costes de endeudamiento también pueden alentar fusiones y adquisiciones o ayudar a minimizar los temores sobre la liquidez de la empresa.

Los mejores resultados relativos de los valores de gran capitalización también podrían estar dilatándose en exceso. Históricamente, los ciclos de rentabilidad superior de las empresas de gran y pequeña capitalización suelen alternarse cada seis a 14 años.3 La racha actual de dominio de la gran capitalización se está topando con el extremo opuesto de ese rango. Las empresas de pequeña capitalización también tienen grandes ponderaciones en el sector industrial y materiales, por lo que podrían beneficiarse de la deslocalización de las cadenas de suministro. Y, a nivel mundial, estas empresas cotizan ahora a precios relativamente atractivos (Gráfico 4).

Las bajas valoraciones podrían ser una ventaja para los valores no estadounidenses en general durante 2025. Muchos mercados distintos de EE. UU. presentan fuertes descuentos en relación con el mercado estadounidense. El crecimiento más lento en algunas regiones podría justificar ese diferencial. Las elecciones a la presidencia de Estados Unidos también suscitan incertidumbre en los mercados mundiales, especialmente en lo que respecta a la posible imposición de aranceles punitivos y a la apreciación del dólar.

Sin embargo, también conviene recordar que cada año durante la última década, una media de 82 de los 100 valores con mejor comportamiento en el MSCI All Country World Index estaban domiciliados fuera de EE. UU4 Además, lo que suceda en realidad bajo la administración Trump probablemente sea más moderado de lo que sugieren los titulares.

También entrarán en juego otros factores. En Europa, por ejemplo, que se enfrenta a una desaceleración económica, el Banco Central Europeo parece presto a aplicar recortes de tipos más drásticos que los de Estados Unidos, en beneficio potencial de los activos de riesgo. En Japón, las reformas destinadas a mejorar el valor para los accionistas, junto con el fin de un periodo deflacionario prolongado, podrían seguir favoreciendo a los valores de la región, muchos de los cuales aún cotizan por debajo de su valor contable. En la India, la reelección de Narendra Modi probablemente supondrá otros cinco años de políticas favorables a la construcción de centros manufactureros y la mejora de infraestructuras. Y en China, el reciente afán de estímulos del gobierno podría poner fin a los problemas del mercado bursátil del país y ayudar a impulsar el crecimiento económico.

Los beneficios deberían ser otro indicador para los inversores. Los beneficios, en todo el mundo, tienen visos de aumentar en 2025 en un contexto económico generalmente favorable (Gráfico 5). No obstante, creemos que los aumentos de productividad inducidos por las nuevas aplicaciones de IA y la innovación podrían ser claves para determinar qué empresas cumplen o superan estas expectativas, y cuáles no.

En Estados Unidos, la productividad laboral se ha expandido una media del 2,5% interanual durante los últimos cinco trimestres, una tasa muy superior al promedio del 1,6% de 10 años. Al mismo tiempo, los ingresos por empleado de las empresas que integran el S&P 500 han ido aumentando a ritmo constante desde 2021 después de mantenerse sin cambios en los 15 años anteriores.5 Las empresas que saquen partido de estas tendencias podrían seguir logrando eficiencias y avances.

Mientras tanto, la innovación también está abriendo nuevos mercados finales, incluso en sectores ajenos a la tecnología, como la salud. Allí, las mejoras drásticas en la comprensión científica y las herramientas de análisis están propiciando el lanzamiento de productos revolucionarios, como los GLP-1 para el tratamiento de la obesidad. Estos medicamentos, que están logrando niveles de pérdida de peso en pacientes que antes solo era posibles mediante cirugía, ya están generando unas ventas superiores a 50.000 millones de dólares anuales, con un crecimiento del 50% anual.6

Es solo un ejemplo de las muchas innovaciones que, a nuestro juicio, podrían impulsar las rentabilidades en el próximo año y producir un campo de juego más dinámico para los inversores de renta variable.

Tribuna de Marc Pinto, director de renta variable de América de Janus Henderson, y Lucas Klein, director de renta variable de EMEA y Asia Pacífico

Peter Krauss, Portfolio Manager del Berenberg European Small Cap

Las compañías de pequeña capitalización están en boca de todos estos días, por el entorno favorable que parece abrirse para ellas después de unos años difíciles. “Pero no todo el mundo decide invertir en ellas”, señala Peter Krauss, Portfolio Manager del Berenberg European Small Cap. En el caso de Berenberg, sin embargo, las razones están claras. “Los factores a favor a medio y largo plazo son siempre los mismos: el crecimiento de los beneficios por acción. Las empresas de pequeña capitalización siempre han superado a las de gran capitalización a mediano y largo plazo, especialmente en Europa, debido al crecimiento superior de los beneficios por acción”, explica Krauss.

Europa lleva tiempo atravesando años difíciles, con la crisis financiera, luego la recesión de China en 2015, y ahora la falta de crecimiento en el continente. “Hemos presenciado tres años de caída de la producción o de la actividad manufacturera. Al mismo tiempo, -y esto es diferente a todos los demás ciclos-, normalmente en un entorno de recesión hay una menor inflación y menores rendimientos. Esta vez hemos visto una mayor inflación y mayores rendimientos”.

Todo ello ha sido «la tormenta perfecta» para las small caps de alta calidad con un crecimiento de dos dígitos, en las que el gestor del fondo se especializa. La capitalización de mercado promedio ponderada del fondo, que se lanzó en 2017, es de 2.000 millones de euros.

¿Qué espera para el próximo año?

La economía funciona en ciclos. Si se me permite decirlo, tuvimos un desempeño extraordinariamente bueno entre 2017 y 2021, que luego se revirtió. Para ser claros, subestimamos lo que sucedía en los mercados de bonos, ya que no se esperaba que el bono alemán a 10 años subiera, más o menos de la noche a la mañana, del -0,5 % al 2,5 %. Pero, tarde o temprano, habrá una recuperación económica. La actividad económica en Europa lleva tres años en declive, y estamos alcanzando el punto más bajo. Si además contamos con el apoyo de los bancos centrales, la recuperación podría comenzar dentro de los próximos uno a tres años. Todo lo que nos perjudicó como empresas de calidad y crecimiento de pequeña capitalización debería revertirse.

¿Cree que la nueva presidencia de Donald Trump podría ser perjudicial para las small caps europeas?

No. La agenda de Trump es sencilla: proempresarial, proeconómica, con impuestos más bajos, desregulación y recortes en el gasto público, lo que a largo plazo podría significar rendimientos más bajos. Si quieren reducir el déficit del 6 % al 3 %, será una agenda expansiva e inflacionaria. En segundo lugar, si a Estados Unidos le va bien, es positivo para Europa. El mayor mercado para muchas de las empresas representadas en el fondo son los Estados Unidos, y también es el mayor mercado a nivel nacional. Por ejemplo, para Suiza, el segundo país más grande del fondo, es su mercado de exportación más importante.

Sin embargo, en lo que respecta a los aranceles, aunque en teoría son negativos, durante la primera presidencia de Trump en 2016, los aranceles que impuso a China no tuvieron efectos negativos, y Biden no los redujo. Los mantuvo e incluso los aumentó en algunos casos. La Unión Europea tiene aranceles, muchos países tienen aranceles. Creemos que Trump los utilizará como moneda de cambio para negociar entre productos exportados e importados. Y entonces tal vez no haya aranceles. Aún no lo sabemos.

¿Por qué optar por las small caps europeas en lugar de un fondo global o empresas estadounidenses?

Si comparamos los indicadores financieros de Europa con los de Estados Unidos, probablemente estaríamos de acuerdo en que en Estados Unidos todo parece mejor, pero si miramos más allá y consideramos específicamente a las pequeñas y medianas empresas, la situación cambia. Un ejemplo claro es el Índice de Innovación, un informe que se publica una vez al año y que muestra que Suiza es el país con la mayor tasa de innovación, seguido de Suecia. En tercer lugar están los Estados Unidos.

Debemos dejar atrás el pesimismo y la espiral negativa en Europa. Todo el mundo sabe que vivimos en un entorno de bajo crecimiento. Hay problemas demográficos, políticos, migratorios y del sistema del euro. Pero la innovación en algunos sectores de la economía europea es extraordinariamente buena.

En algunos países europeos, las empresas más innovadoras se encuentran en determinados segmentos de mercado, y suelen ser pequeñas. Pero Europa no es un buen lugar para ser pasivo: si se compara el STOXX 600 con el S&P 500, parece haber una brecha extremadamente grande, ya que en el nivel del índice, en Europa hay demasiadas empresas de telecomunicaciones, demasiadas empresas de la vieja economía, de energía y de finanzas. Pero la proporción de innovación es igual de fuerte que en Estados Unidos, solo que más pequeña.

¿Qué características deben tener las empresas para ser seleccionadas en el fondo?

Alta calidad, es decir, poca o ninguna deuda, alta rentabilidad, alto rendimiento sobre el capital, crecimiento de dos dígitos. Eso es lo que hacemos. En Europa hay algunas empresas líderes mundiales que seleccionamos, con un crecimiento de ganancias de alrededor del 15 % por acción. Ese es nuestro objetivo: construir una cartera en la que veamos la oportunidad de duplicar las ganancias por acción cada cinco años.

Cuanto más pequeña es la capitalización de mercado, mayor es el crecimiento de las ganancias si se hace la selección adecuada. Una pequeña empresa de software o tecnología médica puede crecer un 15 o 20 % en cinco o diez años. Las 10 posiciones más importantes representan el 20 % de la cartera, por lo que estamos bastante bien diversificados, con una desviación del 90-95 % del índice de referencia. Como esperamos un crecimiento de dos dígitos que puede durar de 10 a 15 años, tenemos un período de tenencia muy largo y un bajo nivel de rotación.

¿Qué sectores prefieren?

Tenemos la misma estructura del fondo que al comienzo de 2017. Tenemos un fuerte sobrepeso en tecnología de la salud y, por otro lado, ninguna exposición a bancos o aseguradoras, bienes raíces, servicios públicos o empresas clásicas de telecomunicaciones, porque ese es el tipo de universo europeo que se encuentra en los índices. Parecen acciones baratas, pero ¿realmente lo son? Es decir, Volkswagen se negocia al doble de sus ganancias.

¿Qué puede aportar este fondo a las carteras?

El horizonte de inversión para las acciones debería ser a largo plazo, es decir, de cinco años o más. De lo contrario, quizás sea mejor no invertir debido a la volatilidad. Nadie sabe qué ocurrirá. Durante más de cinco años, las empresas de pequeña capitalización han superado a las de gran capitalización, especialmente en Europa. En los Estados Unidos es algo más difícil debido a la fortaleza de las empresas muy grandes. Pero en Europa deberían formar parte de la asignación de activos debido al alfa de rendimiento. El segundo punto es que en los últimos tres años hemos visto la mayor caída relativa de las small caps frente a las large caps en la historia, ya que tenemos estos datos desde hace más de 20 años. Hemos alcanzado la valoración más baja en comparación con las acciones de gran capitalización jamás registrada. El mayor descuento de valoración desde que tenemos estos datos. Creo que, con un horizonte de inversión de más de cinco años, podemos asumir que las small caps han tocado fondo y que el próximo paso debería ser al alza.

Capital Strategies Partners distribuye los fondos de Aviva en España, Italia y Portugal.