Los planes de pensiones de EE. UU. han experimentado una mejora en su situación financiera durante el último año, sin embargo, a pesar de las mejoras de los activos sobre los pasivos, la mayoría de las firmas del sector dicen que es probable que aumenten las contribuciones este año, según una nueva encuesta de Ortec Finance, proveedor de soluciones de gestión de riesgos y rentabilidad para fondos de pensiones.

La encuesta se dirigió a ejecutivos de fondos de pensiones de alto nivel en EE.UU. cuyos planes gestionan colectivamente 670.400 millones de dólares en activos.

Alrededor del 58% de los administradores de planes de pensiones de EE. UU. encuestados dicen que su situación de financiación ha mejorado durante el último año, incluido el 6% que dice que ha mejorado drásticamente. Alrededor de un tercio (30%) declara que su situación de financiación no ha cambiado durante los últimos 12 meses y solo el 12% dice que se ha deteriorado.

Sin embargo, los encuestados señalan que existe la posibilidad de que aumenten las contribuciones y refuercen sus activos para el próximo año. Sólo uno de cada diez afirmó que no aumentará definitivamente las contribuciones, lo que sugiere que muchos sienten la necesidad de dejar abierta la opción de mejorar la relación relativa entre sus activos y pasivos.

La encuesta señala que los gestores de planes estadounidenses podrían mostrarse escépticos sobre las mejoras continuas del estado de financiación. Alrededor del 10% dice que el plan de pensiones para el que trabaja definitivamente aumentará las contribuciones este año. Más de la mitad (58%) dice que es probable que el plan de pensiones para el que trabaja aumente las contribuciones este año, y uno de cada cinco (22%) dice que podría suceder.

Richard Boyce, director general de América del Norte en Ortec Finance, desglosa el escepticismo sugerido de los gestores de planes: “Cuando se trata de la salud a largo plazo de un fondo de pensiones, una mejora del estado de financiación en un año puede no trasladarse a la salud a largo plazo del fondo».

“Mantener la puerta abierta a mayores contribuciones para mantener el valor relativo de los activos sobre los pasivos es razonable. Hay cuestiones que se deben tener en cuenta para mantener esta mejora en su estado de financiación, en particular durante períodos de volatilidad, por lo que es importante mantener una supervisión clara y detallada tanto de los activos como de los pasivos de un fondo”.

«Moderación de ritmo, no cambio de dirección. Valoraciones soportadas, pero potenciales modestos. Riesgos al alza. Desacoplamiento.». Estos son algunos de los mensajes clave del informe del Departamento de Análisis de Bankinter para 2025.

Desacoplamiento y pérdida de ritmo

Según la entidad, tiene y tendrá lugar de forma más acusada con el transcurso del tiempo un doble desacoplamiento. El primero, entre Estados Unidos y Europa. A favor del primero, en términos de PIB, inflación y tipos. Pero se manifestará también, por extensión, en la evolución de sus respectivas bolsas, en el mismo sentido. Y con pérdida de ritmo. El segundo, desde una perspectiva global, entre las democracias liberales, por un lado, y las autocracias y dictaduras de distinta índole, por otro. Lamentablemente, una gran parte de las economías emergentes de cierto tamaño integran ya este segundo grupo, por lo que resultan difícilmente invertibles para nuestros clientes. La única excepción positiva es India.

Inflación y tipos de interés no tan benignos como parece

Debido a un crecimiento económico muy débil, la inflación europea se moderará hacia niveles solo ligeramente superiores al 2% de objetivo formal del BCE a lo largo de 2025/26. Por el contrario, con el PIB americano en el entorno del 3% durante los próximos trimestres, sin desempleo y probables bajadas de impuestos en 2025, la inflación americana difícilmente será inferior al 3%. Sin necesidad de reactivar el crecimiento con política monetaria, la Fed improbablemente bajará más allá del rango 3,50%/3,75%. Sin embargo, más vale que el BCE baje tipos rápidamente, porque una inflación menos benigna de lo esperado y la depreciación aún mayor del euro por unos tipos americanos no tan bajos podrían detener sus bajadas de tipos en el rango 2,25% (depósito)/2,40%(crédito).

España, Portugal e Irlanda son la “nueva Alemania”

Alemania ha desaparecido. Al menos, tal y como la conocíamos. Porque no crece desde hace seis trimestres. Y es probable que tampoco crezca en 2025. Y Francia sufre graves problemas de gobernanza (tres gobiernos en dos años) y de cuentas públicas, con un déficit fiscal probablemente en el entorno del 6%/7% en 2025 y una ratio deuda/PIB en el entorno del 110%, pero en franco deterioro. En ese contexto, a pesar de todo, España, Portugal e Irlanda se presentan como lo que podríamos denominar “la nueva Alemania”, capaces de mantener los crecimientos más dinámicos de la UEM.

El punto débil del mercado es el ritmo de avance, pero no las valoraciones

Es decir, su potencial desde los niveles actuales, antes que hipotéticos excesos. Por eso el arranque de 2025 podría ser lento y difícil, sujeto a inseguridades y erraticidad, para desembocar, transcurridos unos meses (¿marzo/abril?), en una fase menos incómoda que volvería a ser moderadamente expansiva. Las valoraciones actualizadas de la entidad indican que la bolsa americana sigue ofreciendo un potencial suficientemente atractivo (ca.+16% desde el 18 de diciembre de 2024) gracias a que la expansión de los resultados corporativos americanos sigue siendo cómodamente superior a la de los europeos (BPA 2025e/26e +13,6%/+12,0% vs +6,8%/+9,0%, respectivamente), con la posibilidad de que acelere algo más.

Sin embargo, Europa carece de potencial de revalorización. Al menos en las circunstancias actuales y después del buen 2024 que ha ofrecido, incluso a pesar de la contracción de sus resultados empresariales (BPA ca.-5,5% vs +9,9% Estados Unidos), del estancamiento económico en Alemania y de las graves dificultades por las que atraviesa Francia, tanto en el frente de gobernanza como presupuestario. Europa debería haber lateralizado en 2024 y no haberlo hecho le pasará factura en 2025, hasta que se reajuste.

Reducción de riesgo

Como pautas genéricas orientativas recomiendan reducir riesgo poco a poco, priorizando compañías de valor en detrimento de crecimiento, concentrando la exposición a tecnología en las más grandes con caja neta positiva y favoreciendo negocios predecibles y estables, como infraestructuras y redes de energía.

Como excepciones singulares proponen algunos bancos americanos, compañías de defensa, así como small caps americanas, aunque en este caso sólo mediante fondos de inversión.

La exposición a bolsa europea de Bankinter se concentra en compañías de dividendo elevado, sostenible y con ingresos recurrentes y estables, como las que selecciona en su Cartera Acciones Dividendo. Y apuestan por un dólar fuerte.

Hasta la fecha y afortunadamente, la mayoría de las proyecciones económicas de 2025 están lejos de ser catastrofistas, aunque los expertos piensan que hay una buena dosis de incertidumbre. Como una crisis nunca se puede excluir, resumimos una nota de Julius Baer con los cinco errores a evitar absolutamente.

Pero empecemos por las definiciones: ¿qué es una corrección del mercado?

“Una crisis financiera se define como una corrección brusca del mercado de alrededor del 40% al 50%, en contraste con una corrección típica del mercado, que generalmente oscila entre el 10% y el 15%”, explica Diego Wuergler.

“En los últimos 25 años, hemos visto tres de estas correcciones importantes. Así que podemos hacer los cálculos. Aproximadamente cada diez años, podríamos esperar una caída significativa del mercado”.

Evite estos cinco errores de inversión durante una crisis

Error 1: “Vendamos por ahora y esperemos a que se calme el polvo”.

El equivalente para los inversores con mucho efectivo sería: “Mantengamos el efectivo y esperemos a que se calme el polvo”.

La visión alternativa es, en lugar de vender por pánico o esperar demasiado, es mucho mejor construir una exposición sólida estructurada en torno a temas de inversión a largo plazo bien definidos desde el principio. Algunos ejemplos son la inversión en acciones estadounidenses, la automatización y la robotización, la ciberseguridad, la transición energética, la inteligencia artificial y la computación en la nube, y la longevidad. Como estos temas representan tendencias estructurales a largo plazo, las correcciones del mercado a corto plazo no deberían poder destruir la lógica subyacente.

Error 2: “El mercado está equivocado”.

No es el mercado el que está equivocado, porque nosotros, como individuos, estamos equivocados. En cualquier momento, el mercado simplemente descuenta toda la información pública disponible (los fundamentos), así como la psicología de los inversores (el impulso).

La visión alternativa: nunca luches contra una tendencia. La mayoría de las veces, varias semanas o meses después entendemos por qué el mercado actual cotiza a los niveles actuales. Es mejor escuchar lo que el mercado tiene que decirnos y solo cuando una tendencia cambia debemos ajustarnos en consecuencia. El mercado alcista secular actual comenzó en mayo de 2013. En promedio, este período dura entre 16 y 18 años.

Error 3: «Esta vez es diferente».

Esta creencia es una trampa común en la inversión. Puede que nos hayamos sentido así porque no hace mucho tiempo, experimentamos una pandemia global sin precedentes, pero el contexto siempre es diferente. Por ejemplo, durante la burbuja tecnológica de 2000, las valoraciones altísimas dominaron la conversación, mientras que la crisis financiera de 2008 estuvo marcada por el colapso del sistema financiero, no del mercado en sí.

La visión alternativa: lo que nunca cambia en una crisis financiera es nuestro comportamiento o nuestra reacción, que siempre se basa en la codicia y el miedo. Una vez que se comprende la naturaleza de las correcciones del mercado, resulta mucho más fácil controlar las emociones y evitar tomar decisiones contraproducentes.

Error 4: “No puedo vender esta acción con tanta pérdida. Conservémosla un tiempo y veamos qué pasa”.

Evitar una pérdida (y quedarse con acciones zombi) es una de las peores estrategias, en opinión de Diego Wuergler. Normalmente, “lo que pasa después” no es absolutamente nada, ya que estas acciones no van a ninguna parte.

La visión alternativa: una crisis cambia el mundo. Define claramente a los ganadores y perdedores, así que hay que vender rápido a los perdedores. No hay que quedarse con el efectivo, sino reinvertirlo en ganadores estructurales. Una pérdida no realizada sigue siendo una pérdida. Como también señaló el director de inversiones adjunto de Julius Baer, Michel Munz, la mejor manera de recuperarse rápidamente de pérdidas anteriores es asegurarse de que lo que tenemos ahora tendrá un rendimiento superior en el futuro. Una crisis cambia el mundo. Define claramente a los ganadores y perdedores, así que hay que vender rápido a los perdedores.

Santander Private Banking International tiene una nueva asesora financiera. Se trata de Sylvia Dias, CFP, quien anunció su cambio de trabajo enLinkedin.

«Estoy feliz de compartir que acabo de empezar en un nuevo puesto con el cargo de Vice President en Santander Private Banking International», expresó la banquera en la red social.

Dias, basada en Miami, trabajó siete años en la firma Plural con los cargos de Sales Director y Financial Advisor. Anteriormente fue partner en Genial Investimentos, Venture Capital y Financial Planner, entre otros.

La nueva integrante de Santander tiene estudios en la Universidad de Stanford.

Foto cedidaSonia Colino, directora de Personas, Marca y Sostenibilidad de Banca March, y Jaime Bellido, vicepresidente de la Asociación Española Contra el Cáncer en Illes Balears

Banca Marchse une a la Asociación Española Contra el Cáncer y patrocina la iniciativa “Ciencia para todos”. Este proyecto busca despertar vocaciones por la ciencia entre los más pequeños, así como divulgar e involucrar a la ciudadanía en los avances de la investigación contra el cáncer.

Con este objetivo, los coordinadores, acompañados de voluntarios comprometidos con la investigación del cáncer y con un perfil relacionado con la ciencia, imparten talleres y charlas en colegios y entidades. Actualmente, este grupo está constituido por unas 30 personas, estudiantes de carreras universitarias de ciencias o ciencias de la salud (enfermería, psicología, bioquímica, nutrición, química, etc.), además de profesionales graduados e investigadores.

Sonia Colino, directora de la unidad de Personas, Marca y Sostenibilidad de Banca March, ha destacado que “para Banca March supone una enorme satisfacción volver a colaborar con la Asociación Española Contra el Cáncer, con la que ya tenemos suscrito un acuerdo de colaboración en apoyo a los profesionales de la organización afectados de cáncer y a sus familiares. Estos acuerdos son el reflejo de nuestra filosofía centenaria de crecimiento conjunto de clientes, empleados, accionistas y la sociedad. Concienciar y despertar la vocación científica entre los más jóvenes es, sin duda, un objetivo con el que nos sentimos plenamente identificados”.

El vicepresidente de la Asociación Española Contra el Cáncer en Illes Balears, Jaime Bellido, ha querido agradecer el compromiso de Banca March: “Para cumplir con la meta de la Asociación Española Contra el Cáncer de llegar a un 70% de supervivencia en cáncer en 2030, hay que involucrar a toda la sociedad en nuestro proyecto de misión generando cultura científica en toda la población, desde niños hasta adultos, y así conseguir un mejor conocimiento de lo que la ciencia puede y podrá hacer en la lucha contra el cáncer. Una sociedad con más cultura científica comprenderá mejor las dificultades a las que se enfrentan diariamente los investigadores y el trabajo tan imprescindible que realizan”.

La iniciativa “Ciencia para todos” cuenta con el soporte de algunas plataformas gubernamentales como “Viu la Cultura”, del Govern Balear; “Palma Educa”, del ayuntamiento de Palma; “Obrint Portes”, del ayuntamiento de Ciutadella; “Salut Jove”, del Consell Insular de Menorca; “Amb Bona Lletra”, del ayuntamiento de Mahón; o el apoyo del Ayuntamiento de Ibiza.

En los talleres impartidos por estos voluntarios, se crean experiencias científicas con el objetivo de acercar la ciencia a las personas en general y a los niños en particular. Uno de los objetivos de estos talleres es recrear, en la medida de lo posible, el trabajo que desarrollan los científicos dentro del laboratorio.

La temática de los talleres se consensúa con el colegio o la entidad en atención a la edad de los participantes. Algunas de las propuestas son “El poder antioxidante de las frutas”, “Pequeños investigadores”, “Luminiscencia”, “Extracción de ADN”, o “Investigadores por un día”.

La inversión inmobiliaria está cambiando gracias a la tokenización de activos, que permite a pequeños inversores participar en este mercado con una aportación mínima desde 100 euros. Según estimaciones de Boston Consulting, la tokenización de activos superará los 16 billones de dólares y supondrá el 10% del PIB mundial en 2030. En este sentido Robin Decaux, CEO de Equito, startup especializada en la tokenización de inversión inmobiliaria a través de tecnología blockchain, explica que, aunque esta forma de inversión es aún en fase primigenia en España, su popularidad “no para de crecer”.

“Las plataformas de tokenización buscan inmuebles para alquilar y ofrecen a los inversores una rentabilidad media anual. Esto democratiza un sector que antes requería grandes sumas de dinero, permitiendo que más personas participen”, afirma Decaux.

La tokenización de un inmueble, mediante la tecnología blockchain, divide la propiedad en partes pequeñas representadas por tokens. Los inversores pueden adquirir estos tokens digitalmente y reciben mensualmente los beneficios generados por el alquiler o la venta de la propiedad, proporcionando un flujo de ingresos constante.

Sin embargo, el experto hace hincapié en que “lo que se tokeniza no son las propiedades físicas en sí, sino los flujos de ingresos que pueden generar. Los inversores no compran una parte del inmueble, sino una participación en los beneficios derivados de la inversión, incluyendo ingresos por alquiler y posibles ganancias por la apreciación del valor del inmueble con el tiempo”.

El objetivo principal de este modelo es romper la barrera de entrada al mercado inmobiliario, ofreciendo opciones más accesibles. “Nosotros localizamos, compramos y alquilamos los inmuebles. Luego emitimos participaciones digitales en forma de tokens para que los inversores puedan adquirirlas desde nuestra app”, detalla Decaux. “Si bien es cierto que nuestro público objetivo es muy amplio, ya que queremos llegar a todas aquellas personas que con el sistema tradicional no tendrían acceso a la inversión inmobiliaria, la mayoría de nuestros clientes tienen entre 18 y 30 años”, revela el COO de la empresa, Naji Bizri.

“La popularidad de este modelo entre las nuevas generaciones se debe a su naturaleza digital, ya que solo está disponible a través de una app, y a la preferencia de este sector poblacional por acceder a sus servicios financieros a través de los smartphones”, añade Decaux.

La regulación es un aspecto clave para el desarrollo de la tokenización inmobiliaria. En España, los contratos de compra de tokens están sujetos a la normativa de la Comisión Nacional del Mercado de Valores (CNMV). Además, la Ley del Mercado de Valores y de los Instrumentos Financieros (LMVSI) reconoce los valores representados mediante tecnología blockchain, proporcionando el marco legal necesario para garantizar la seguridad de estas transacciones.

El próximo 30 de diciembre de 2024entra en aplicación el Reglamento (UE) 2023/1114 del Parlamento Europeo y del Consejo, conocido como Reglamento MiCA, que regulará la emisión, oferta y admisión a negociación de ciertos criptoactivos y los servicios que se prestan sobre ellos. Debido a la elevada complejidad de la norma y especialmente a los periodos transitorios que contempla, el panorama para el inversor puede no ser suficientemente claro durante 2025, por lo que la CNMV quiere llamar la atención sobre este aspecto al público en general.

La Autoridad Europea de Valores y Mercados (ESMA) ha publicado una alerta sobre el tema. En ella indica que, aunque la normativa MiCA establece un nuevo marco regulatorio que protege parcialmente a los inversores, no lo hace al mismo nivel que la regulación sobre instrumentos financieros y, en todo caso, la inversión en criptoactivos sigue conllevando riesgos significativos.

Este comunicado destaca que los criptoactivos no estarán cubiertos por un sistema de indemnización de los inversores (en España, el fondo de garantía de inversiones). Estos sistemas indemnizan a los inversores en casos en que, por ejemplo, una entidad de inversión cometa un fraude o se declare en bancarrota y no pueda devolver los instrumentos financieros (como acciones) pertenecientes a un inversor. Por el contrario, MiCA no prevé protecciones similares para los clientes de proveedores de servicios de criptoactivos, por lo que si el proveedor de servicios de criptoactivos no puede devolver los criptoactivos no hay una “red de seguridad”.

Además, ESMA recuerda que, a diferencia de las normas que regulan servicios de inversión tradicionales, el reglamento MiCA no exige a todos los proveedores de servicios de criptoactivos que recaben información de los clientes para evaluar su capacidad para comprender los productos de criptoactivos que desean adquirir.

Autorización necesaria

MiCA identifica nueve actividades diferentes para las que un proveedor de servicios necesita disponer de autorización de la CNMV (o de otra autoridad europea). Lo más habitual es que un inversor solicite servicios de compra y venta de criptoactivos y su custodia. También podría solicitar, entre otros, los servicios de asesoramiento y de gestión de carteras. Todos estos servicios sólo pueden ofrecerse por proveedores autorizados. Es importante que el cliente compruebe para qué servicios tiene licencia la entidad y que esa licencia cubra el servicio que se le va a prestar, advierte la CNMV.

Con la aplicación de MiCA, es necesario que los proveedores de servicios de criptoactivos en España cuenten con la autorización de la CNMV (o de otra autoridad europea y tener pasaporte), pero la norma contempla un periodo transitorio durante el cual aquellos que venían prestando ya servicios pueden continuar haciéndolo bajo la normativa anterior (por tanto, sin aplicar MiCA) hasta que tengan la autorización correspondiente. En Españael periodo transitorio finalizará el 30 de diciembre de 2025. Llegada esa fecha, los proveedores que no estén autorizados tendrán que cesar su actividad.

Por tanto, durante el año 2025 podrán coexistir proveedores autorizados bajo la normativa MiCA con aquellos que se han acogido al régimen transitorio español.

Con respecto a los proveedores autorizados por la CNMV (o por otras autoridades competentes de la Unión Europea si tienen pasaporte), recuerda que, aunque cada autoridad publicará su registro nacional, lo más cómodo puede ser consultarlo en la página web de ESMA que centralizará todas las autorizaciones que se vayan produciendo.

Con respecto a los proveedores no autorizados aún, y que por tanto no figuran en ningún registro público, que estén acogidos al régimen transitorio español, la CNMV recuerda que cuando presten servicios de compra y venta de criptoactivos, o su custodia, deberían haber estado incluidos en el registro de proveedores que ha llevado el Banco de España (a efectos de cumplimiento de normativa sobre prevención del blanqueo de capitales y de la financiación del terrorismo). Estos proveedores pueden consultarse en la página web del Banco de España.

En el caso de otros servicios distintos de los anteriores, los proveedores que ya vinieran prestándolos en España con anterioridad al 30 de diciembre de 2024 podrán continuar haciéndolo durante este periodo transitorio, sin necesidad de figurar en el registro del Banco de España.

Es importante saber que los proveedores no españoles que usen el periodo transitorio en sus países no tendrán pasaporte para ofrecer legalmente servicios en España.

Adicionalmente, aquellos proveedores que presten servicios MiCA en España a partir de enero de 2025 sin poder acogerse al periodo transitorio podrán ser sancionados y, en todo caso, la CNMV les incluirá, cuando los detecte, en la lista de entidades no autorizadas o “chiringuitos financieros”. Se recomienda a los inversores revisar esta lista antes de operar con una determinada entidad.

Nuevas emisiones

También conviene saber que las nuevas emisiones de criptoactivos (distintos de criptomonedas estables) que se realicen en España también estarán sujetas a MiCA y requieren de una notificación previa a la CNMV por parte del oferente, que elaborará un libro blanco con información y advertencias relevantes sobre la emisión. El oferente deberá publicar dicho documento y las comunicaciones publicitarias en su web, para que cualquier inversor pueda consultarlas. De igual forma, se deberá publicar un libro blanco cuando se admita a negociación un criptoactivo.

Deroga circular sobre publicidad

Además, el supervisor, ante la inminente fecha de aplicación del reglamento sobre los mercados de criptoactivos, deroga la circular que regulaba en España la publicidad sobre criptoactivos presentados como objeto de inversión, puesto que el reglamento MiCA es de aplicación directa.

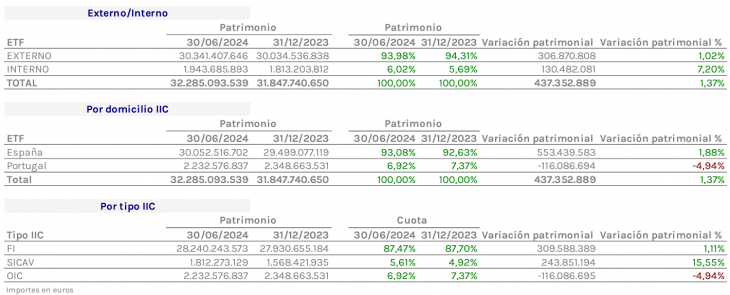

El patrimonio de IICs españolas y portuguesas invertido en ETFss aumentó durante el primer semestre del año 2024 en 1.034 millones, un 1,07% más que sitúa el patrimonio total invertido en 32.285 millones.

Esto supone un 33% de la inversión total de las IICs nacionales en otras IICs, según los datos de VDOS. Por tipo de IIC, 28.240 millones de euros corresponden a fondos de inversión, lo que supone un 87,47% del patrimonio, sumando los Organismos de Inversión Colectiva portugueses (OIC) 2.232 millones y las sicavs los 1.812 millones restantes.

Inversión sostenible

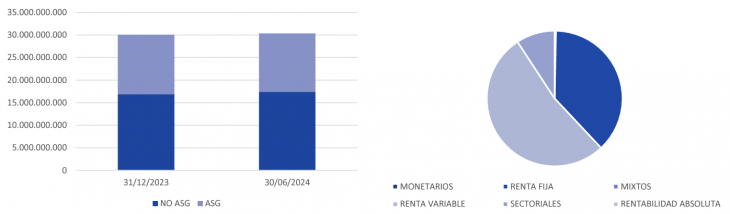

El patrimonio externo en ETFs con criterios ASG representa el 42,77% del total, con 12.977 millones a cierre de junio. Esto supone un descenso de 174 millones con respecto a cierre del pasado año.

Por tipo de activos, los ETFs de renta variable representan el 52,75% del total, con 16.005 millones, seguidos de los de renta fija y sectoriales con un 37,70% y un 9,22% respectivamente.

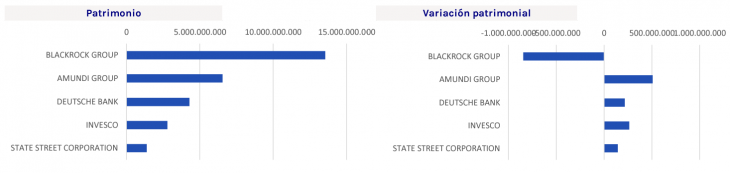

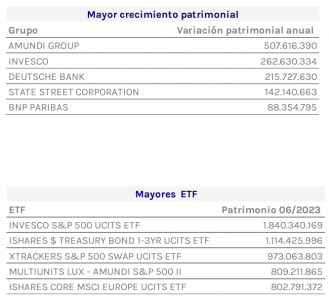

Amundi Group ha sido el grupo proveedor que ha registrado un mayor crecimiento en el semestre, con 507 millones, seguido de Invesco y Deutsche Bank, con 262 y 215 millones.

Por patrimonio destaca Invesco S&P 500 UCITS ETF como el que cuenta con mayor patrimonio invertido de IICs nacionales, con 1.840 millones. Le siguen el I iShares $ Treasury Bond 1-3YR UCITS ETF y el Xtrackers S&P 500 Swap UCITS ETF, con 1.114 y 973 millones respectivamente.

Desde Lombard Odier observan que en 2025 se mantendrá un contexto económico positivo, con una desinflación mundial en curso y tipos de interés más bajos por parte de los bancos centrales. Sin embargo, las perspectivas de crecimiento y de tipos de interés serán divergentes en las distintas economías, por lo que será esencial una gestión activa.

“Un mundo multipolar sigue obligando a los países a centrarse en sus intereses internos. La nueva administración Trump en EE. UU. será más visible en las políticas comercial, energética, industrial, fiscal y exterior. Impulsará el gasto público y los gastos de inversión. Los tipos de interés a corto plazo bajarán y los rendimientos de los instrumentos del mercado monetario serán más débiles. Esto es más claro en Suiza, donde esperamos que los tipos de interés oficiales bajen al 0,25%. Los inversores mundiales tendrán que desplegar capital siendo selectivos y gestionando activamente las carteras”, han explicado desde la compañía.

En renta fija, mantienen su preferencia por los bonos corporativos, que ofrecerán mayores rendimientos que los bonos del Estado. Estos últimos, según la entidad, se verán amenazados por el aumento de los déficits presupuestarios y de la deuda pública, lo que generará una mayor volatilidad de los rendimientos. “Por lo tanto, nos centramos en los países en los que vemos menos presiones al alza de los rendimientos de los bonos, especialmente Alemania y el Reino Unido”, añaden desde Lombard Odier.

“En renta variable, las perspectivas de beneficios son buenas, pero las valoraciones ya son muy elevadas. Donde las valoraciones parecen más atractivas, las perspectivas de beneficios son menos tentadoras. En EE.UU., esperamos que la desregulación y la bajada de impuestos amplíen el excepcionalismo económico y del mercado de renta variable. Los aranceles pesarán sobre el crecimiento en otros países. Favorecemos la renta variable japonesa en los mercados desarrollados no estadounidenses y Corea/Taiwán en los mercados emergentes. Tras las nuevas políticas comerciales y energéticas de EE.UU., 2025 será probablemente un año de fortaleza del dólar estadounidense y de bajada de los precios del petróleo. Esperamos que el oro obtenga buenos resultados gracias a la demanda de refugio y a las compras estructurales de los bancos centrales, pero es poco probable que la rentabilidad sea comparable a la de 2024. Los metales industriales deberían verse respaldados por un crecimiento económico positivo”, han destacado desde la compañía.

Esto deja un papel aún más importante a los activos alternativos a la hora de ampliar las oportunidades de inversión de las carteras multiactivos. En este sentido, destacan el papel del sector inmobiliario, las estrategias de hedge funds y los activos privados.

Riesgo de cartera: Aumentar la exposición al riesgo, garantizar la diversificación

Reducir el efectivo y desplegar el capital

Desde Lombard Odier esperan que los riesgos de recesión sean bajos en 2025 y prevemos que los bancos centrales recorten los tipos de interés por la continuación de la desinflación. Donde ven los tipos más bajos de los bancos centrales (Suiza y la eurozona), hay más incentivos para desplegar capital en los mercados, asegurando una diversificación adecuada.

Renta fija: Centrarse en la renta y los mercados con menores presiones de deuda pública

Bonos corporativos con grado de inversión y de alto rendimiento para obtener mejores resultados

“Preferimos los rendimientos ofrecidos por los bonos corporativos a los gubernamentales en los mercados desarrollados y emergentes. Los rendimientos empresariales más elevados pueden proporcionar fuentes de ingresos atractivas para las carteras multiactivos. En Europa nos gustan los emisores alemanes, franceses, españoles, italianos y británicos. En los mercados emergentes, también preferimos los emisores corporativos a los soberanos. Sin embargo, dados los estrechos diferenciales sobre los bonos soberanos, la selectividad es clave en Asia y América Latina. En el caso de los bonos corporativos con grado de inversión denominados en euros y libras esterlinas, preferimos los vencimientos a 5-7 años. En cuanto a los bonos denominados en francos suizos y dólares estadounidenses, preferimos vencimientos a 3-5 años. En high yield, preferimos los bonos a corto plazo”, han explicado desde la compañía.

Rendimiento inferior de la deuda pública. Prefieren los bunds alemanes y los gilts británicos.

En un mundo de bloques geopolíticos rivales, la competencia estratégica exige inversiones, lo que se traduce en un aumento de la deuda pública. Sin embargo, la deuda pública puede ofrecer un refugio en periodos de alto riesgo geopolítico.

“En EE.UU., unas políticas económicas más estimulantes y un déficit creciente podrían provocar un aumento de los rendimientos y un rendimiento inferior de los bonos del Tesoro estadounidense. Las perspectivas son mejores para los gilts británicos y los bunds alemanes. La solidez de las finanzas públicas alemanas deja margen para las inversiones, y la caída de los tipos del Banco Central Europeo también beneficiará a los bunds. En el Reino Unido, esperamos un crecimiento algo mayor en 2025 y una inflación ligeramente por encima del objetivo, con normas fiscales revisadas que proporcionen más flexibilidad. Aun así, una senda de inflación moderada debería permitir al Banco de Inglaterra recortar los tipos más de lo que esperan los mercados, lo que favorecería a los gilts”, han subrayado desde Lombard Odier.

Renta variable: Buen comportamiento de los activos relacionados con el crecimiento

La renta variable se beneficiará de la resistencia del crecimiento y la bajada de los tipos de interés. Prefieren EE.UU. y Japón en los mercados desarrollados; Taiwán y Corea en los mercados emergentes.

Históricamente, la renta variable ha obtenido buenos resultados en periodos de crecimiento sostenido y tipos de interés a la baja. Esperan que el fortalecimiento de la rentabilidad empresarial bajo la próxima administración estadounidense prolongue el rendimiento de la renta variable estadounidense. Las empresas japonesas también deberían beneficiarse de políticas nacionales favorables a la renta variable y de una moneda menos propensa a la apreciación. En los mercados emergentes, las fuertes exportaciones relacionadas con la tecnología deberían proporcionar un viento de cola a Taiwán y Corea del Sur. Esto debería ayudar a compensar el impacto de los aranceles estadounidenses, haciendo que el impacto en estos mercados sea más leve que en China.

Los sectores cíclicos obtendrán mejores resultados, con preferencia por los materiales.

Es probable que las condiciones macroeconómicas y las necesidades de inversión de un mundo multipolar beneficien a los sectores cíclicos. Desde Lombard Odier creen que los materiales serán los primeros en beneficiarse de los vientos de cola que esto genera. Más adelante en el año le seguirán otros sectores, incluido el industrial.

Las inversiones en infraestructuras aumentarán sustancialmente

“Esperamos que las elecciones estadounidenses y, potencialmente, las alemanas actúen como catalizadores en los mercados desarrollados para convertir parte de las necesidades de inversión en infraestructuras comunicadas en gasto en infraestructuras. En los mercados emergentes, la inversión sigue siendo fuerte, con la ampliación del grupo BRICS a más países y su marco de cooperación centrando la atención en las infraestructuras. En renta variable, nos centramos en valores de empresas a lo largo de toda la cadena de valor, desde los materiales hasta los operadores de infraestructuras, que se beneficiarán del aumento del gasto en infraestructuras”, han destacado desde la entidad.

Alternativos: Las inversiones alternativas líquidas y privadas tienen un papel más importante que desempeñar en las carteras multiactivos.

El sector inmobiliario como alternativa de renta en mercados de bajo rendimiento

Con la caída de los tipos de interés de los bancos centrales y unas perspectivas de crecimiento sólidas, las inversiones inmobiliarias ofrecen fuentes alternativas de ingresos en mercados con rendimientos de la renta fija comparativamente bajos. El caso más claro de inversiones inmobiliarias como alternativa de renta fija se encuentra en Suiza. La zona euro también puede resultar más atractiva.

Los hedge funds y los activos privados amplían el universo de inversión

En los hedge funds, el rendimiento de las estrategias «event-driven» y «relative value» mejoró en 2024. Desde las elecciones estadounidenses, se espera que la relajación de la regulación empresarial estimule la negociación de acuerdos. Esto ayuda a los gestores de arbitraje de fusiones y aumenta la actividad del mercado de capitales, creando oportunidades. Las condiciones del mercado parecen ahora favorables a las estrategias de hedge funds que explotan la volatilidad de un activo subyacente (las llamadas estrategias «no direccionales»).

“Las perspectivas para estas estrategias en los próximos años son mejores de lo que hemos visto durante gran parte de la última década. En activos privados, vemos el capital riesgo como una herramienta para ampliar el conjunto de oportunidades de inversión en las carteras. Las empresas más innovadoras han tendido a permanecer privadas durante más tiempo en los últimos años y los rendimientos de la inversión son más elevados durante este periodo. Estas oportunidades también proporcionan diversificación a las carteras, ya que el número de empresas cotizadas ha disminuido en muchos mercados”, destacan desde Lombard Odier.

El oro seguirá aportando valor en 2025

Los tipos más bajos de los bancos centrales reducen el coste de oportunidad de mantener oro como activo sin rendimiento. Las compras de los bancos centrales para diversificar las reservas de dólares, en parte como respuesta a los acontecimientos geopolíticos, también deberían seguir apoyando los precios del oro. Un dólar estadounidense más fuerte es un viento en contra para el oro, pero no creemos que impida que los inversores particulares aumenten sus flujos de inversión en oro. Es probable que aumente el precio del metal precioso en otras divisas distintas del dólar estadounidense y que se mantengan los flujos hacia el oro y los instrumentos financieros relacionados con el oro.

Divisas: Un dólar estadounidense más fuerte

Los aranceles estadounidenses y las diferencias de tipos de interés apoyan al dólar

“Es probable que el dólar estadounidense surja como un beneficiario clave de la nueva administración Trump y sus prioridades políticas en 2025. Esto extenderá aún más el tema del excepcionalismo estadounidense. Esperamos que la mayoría de las divisas se debiliten frente al dólar, especialmente las divisas de economías abiertas. Entre ellas, el euro, la libra esterlina y las divisas asiáticas, incluido el yuan chino. Esperamos que el franco suizo y el yen japonés sufran inicialmente frente al dólar en 2025, aunque los riesgos arancelarios de EE.UU. podrían dar lugar a una mayor resistencia de ambas divisas en la última parte del año”, concluyen desde la compañía.

Spainsif ha comunicado el lanzamiento del Curso MOOC Spainsif sobre «ESG Narrative in Private Equity» en colaboración con AltamarCAM y con el apoyo académico de UNED-FinRes.

El curso se desarrolla en inglés, es totalmente gratuito y se impartirá de forma 100% online y asíncrona por expertos representantes de entidades como AltamarCAM, Fonditel, Vidacaixa, UNED, Afi, CCOO, PRI y FinReg360.

Además, Spainsif expedirá un certificado a aquellos alumnos que finalicen el curso. Podrán obtener 1,5 horas de formación para la recertificación EIA, EIP, EFA Y EFP de EFPA España.

El curso está disponible desde hoy hasta el 31 de marzo en el Moodle Spainsif. Para acceder a los contenidos, realizar el examen tipo test y descargar el certificado de haber completado el curso, es necesario crear una cuenta en la página del campus virtual.