Europa está en buena forma para afrontar 2025, según el último informe sobre perspectivas trimestrales elaborado por Morningstar. Esta afirmación se sostiene en su visión macro sobre la región: ha caído del casi 3% de hace un año a un nivel más cercano al 2%, el objetivo marcado por el BCE; el crecimiento del PIB ha mejorado del 0,4% en 2023 al 1% en 2024, y los tipos de interés han disminuido del 4% al 3%.

“Las expectativas de los economistas para 2025 apuntan a una modesta recuperación del crecimiento, con una caída adicional de 100 puntos básicos en los tipos de interés a lo largo del año. Ambos eventos están creando un panorama más favorable para los mercados de renta variable europeos. Los recortes en los tipos de interés también se comparan favorablemente con los de Estados Unidos, donde se espera que el ritmo sea más lento este año”, señala en el informe.

Sin embargo, identifica dos riesgos clave para su economía y para el mercado de renta variable: la disrupción política con las próximas elecciones en Alemania y Francia; y la futura política comercial de los EE.UU., que actualmente carece de detalles sobre posibles decisiones, lo que hace difícil cuantificar su impacto.

“La economía de Europa está bien posicionada para el nuevo año, pero los riesgos, como la incertidumbre política en Alemania y Francia, junto con políticas comerciales indefinidas de los EE.UU., podrían generar volatilidad. Sin embargo, a pesar de estos desafíos, los mercados de acciones europeos siguen infravalorados, con un potencial de crecimiento del 5%, lo que presenta oportunidades particularmente en acciones de pequeña capitalización y sectores como energía, salud y bienes de consumo defensivos. En comparación con los mercados estadounidenses sobrevalorados, Europa entra en 2025 ofreciendo una alternativa atractiva para los inversores que buscan valor y diversificación”, señala Michael Field, European Equity Strategist de Morningstar.

Renta variable europea

Tal y como se recoge en el informe Morningstar’s European Equity Outlook for Q1 2025, los mercados de acciones europeas permanecen infravalorados, con un potencial de crecimiento del 5% según su estimación de valor razonable. En concreto, consideran que las acciones de pequeña capitalización y de valor están infravaloradas, siendo el segmento de pequeña capitalización de valor el punto clave.

Una de sus conclusiones es que los inversores continúan prefiriendo las acciones de gran capitalización frente a las de mediana y pequeña capitalización, siendo el estilo de crecimiento el más favorecido. “El crecimiento es el único segmento sobrevalorado actualmente, cotizando a un 7% por encima de nuestra estimación de valor razonable. Las acciones europeas cotizan con un descuento frente a sus pares estadounidenses en todas las categorías”, argumentan.

Estas reflexiones contrastan favorablemente con otras regiones, ya que los EE.UU. están actualmente sobrevalorados, alineándose con las conclusiones del Morningstar’s 2025 Outlook de que los inversores deberían buscar oportunidades fuera de los EE.UU.. “El entorno macroeconómico en Europa está mejorando, lo cual debería respaldar la rentabilidad corporativa en la región. Pero si esto será suficiente para mantener márgenes de beneficio por encima del promedio a largo plazo para muchas de las empresas de la región, es otra cuestión”, concluye el informe.

El Grupo Bellevue ha establecido una nueva filial, Bellevue Asset Management (Singapore) Pte. Ltd., para ampliar su negocio en los mercados asiáticos. Según explican desde la compañía, una presencia local más fuerte ayudará a Bellevue a expandir sistemáticamente su base de clientes existente y aumentar sus activos bajo gestión en los próximos años, aprovechando de manera óptima las oportunidades de crecimiento en Asia.

La filial de Bellevue en Singapur está dirigida por Florin Boetschi, responsable de Distribución para Asia-Pacífico, quien ha supervisado la expansión de las actividades de Bellevue en Asia durante los últimos dos años. Bellevue tiene previsto expandir gradualmente el equipo actual para Asia.

A raíz de este anuncio, Gebhard Giselbrecht, CEO del Grupo Bellevue, ha señalado: “Nuestra nueva filial en Singapur refuerza nuestra presencia internacional y marca otro hito para Bellevue. Nuestro volumen de negocio existente en la región proporciona una buena base, que podemos ampliar aún más con una representación local más fuerte. Con Florin Boetschi, contamos con un experto probado en los mercados asiáticos que impulsará el crecimiento de nuestras actividades en esta dinámica región”.

Aunque más del 50% de la población mundial acudió a las urnas en 2024, las elecciones que sin duda marcaron un antes y un después fueron las de Estados Unidos, con la victoria de Donald Trump, subraya en sus perspectivas para 2025 Ralph Elder, director general de BNY Investments para Iberia & América Latina.

Sin embargo, Trump tardará en poner en marcha sus proyectos, y el mundo en percibir los cambios, que comenzarán a partir de su toma de posesión el 20 de enero. Todo ello marca un contexto de mayor incertidumbre y volatilidad, sobre un trasfondo de cambios demográficos, transición energética y desglobalización, destaca Elder en un video que resume la visión de la gestora para 2025:

Sobre el crecimiento, Elder detalla que en Estados Unidos mejoran las perspectivas al menos por un par de trimestres, impulsando los activos de crecimiento y de riesgo, si bien será clave prestar atención a la evolución del empleo. En Europa, son positivos gracias a los niveles de ahorro que permiten la inversión en un entorno de bajada de tipos, pero los aranceles previstos por EE.UU. serán un desafío.

Respecto de la inflación, en Estados Unidos es necesario estar atentos a la influencia de las futuras políticas de Trump, sobre todo teniendo en cuenta la persistencia de la inflación subyacente: en concreto las políticas sobre inmigración, apoyo fiscal y las tarifas sobre las importaciones. En Europa la perspectiva sobre los precios varía por países, pero es importante tener en cuenta que, si bien parece muy controlada, este bloque no controla elementos clave como la energía, las exportaciones o partes de la cadena de suministro, que podrían dar sorpresas.

En EE.UU. las nuevas políticas auguran que, si bien se espera una bajada más de tipos de interés a corto plazo, en todo 2025 seguramente se mantendrán algo más altos de lo que se pensaba hasta ahora. Es de esperar por tanto que haya una brecha en cuanto a los tipos con Europa, donde es importante estar atentos a que no sea tan grande que vuelva a importar inflación a Europa.

Riesgos y oportunidades por activos

En la renta fija, desde BNY Investments creen que la clave será tener una gestión activa. Se descantan por el crédito IG, sobreponderando el crédito en Europa a corto plazo, donde es más barato, y cautela en la parte americana.

Por otra parte, Elder también destaca nichos de la renta fija como bonos municipales estadounidenses, que ofrecen exposición a duración pero con otros fundamentales que los del Gobierno federal. Asimismo, el alto rendimiento en la parte corta de la curva, con mayor transparencia en los flujos de caja. Ante las dudas que presenta el Gobierno de Estados Unidos, prefieren alternativas como Japón.

En la renta variable, debería haber un entorno positivo para los activos de riesgo, pero con cautela ante las elevadas valoraciones sobre todo en Estados Unidos de algunos de ellos. Si se añaden a ello las políticas del nuevo presidente, es posible que los clientes prefieran limitar su exposición. Entre los ganadores, desde la gestora sitúan al sector de defensa, el financiero (con la reducción de regulación en EE.UU.) y los sectores que se vean beneficiados por el reshoring que planea Trump. En cambio, Europa y algunos mercados emergentes podrían verse perjudicados por esas mismas políticas.

Soluciones de inversión

Para una cartera más conservadora, desde BNY Investments creen que es momento de buscar un nuevo hogar para el dinero que ha estado en las soluciones monetarias, porque en 2025 seguirá habiendo bajadas de tipos. Ante la volatilidad de la renta fija tradicional, proponen soluciones flexibles descorrelacionadas como las de Absolute Return Bond o Absolute Return Credit. En la renta fija más tradicional, se decantan por el grado de inversión y grandes empresas, en concreto su estrategia de crédito global.

Para una cartera moderada, también defienden estrategias flexibles, aunque con mayor volatilidad, como su estrategia Global Real Return Fund. También en este caso defienden el high yield, pero en la parte corta de la curva, como el Global Short-Dated High Yield Bond Fund.

Finalmente, para una cartera agresiva, Elder menciona opciones en renta variable, con estrategias que tienen enfoque distinto a los índices, con dos enfoques clave: puramente en la rentabilidad de las empresas (y no los sectores o geografías) y enfoques en los que hay una disciplina muy fuerte de compra y venta y rentabilidad por dividendo. Es el caso de las estrategias de Global Income o U.S. Equity Income Fund.

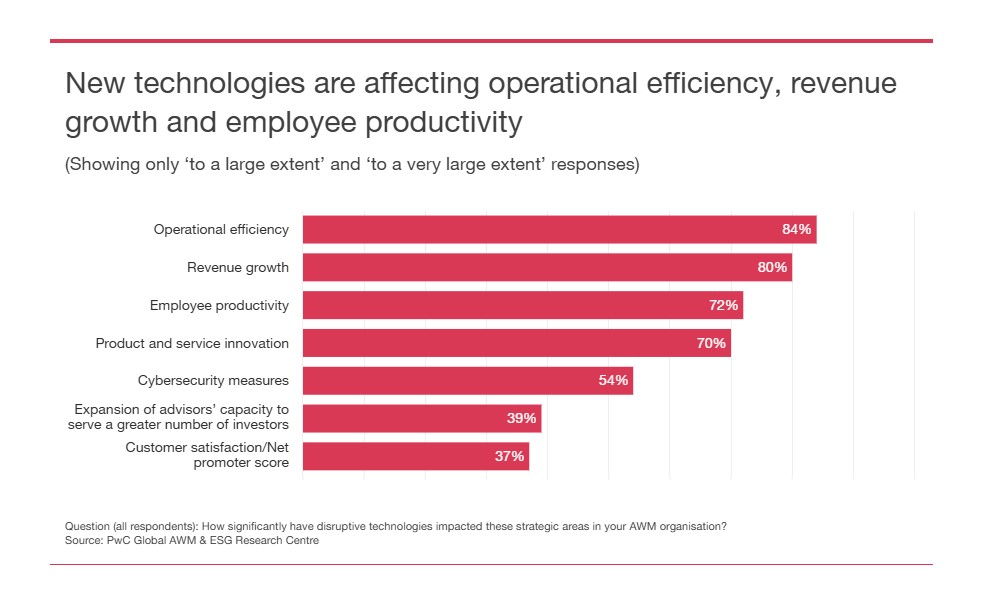

El 80% de las gestoras y firmas de gestión de patrimonios afirma que la IA impulsará el crecimiento de los ingresos, mientras que el modelo “tecnología como servicio” podría hacerlo en un 12% para 2028, según el informe sobre Gestión de Activos y Patrimonios 2024*, elaborado por PWC. Un dato significativo es que el 73% de las organizaciones considera que la IA será la tecnología más transformadora en los próximos dos o tres años.

El informe revela que el 81% de las gestoras está considerando alianzas estratégicas, consolidaciones o fusiones y adquisiciones (M&A) para mejorar sus capacidades tecnológicas, innovar, expandirse a nuevos mercados y democratizar el acceso a productos de inversión, en un contexto marcado por una gran transferencia de riqueza. Según Albertha Charles, Global Asset & Wealth Management Leader de PwC UK, las tecnologías disruptivas, como la inteligencia artificial (IA), están transformando la industria de la gestión de activos y patrimonios, impulsando el crecimiento de los ingresos, la productividad y la eficiencia.

“Los actores del mercado están recurriendo a la consolidación estratégica y a asociaciones para construir ecosistemas impulsados por la tecnología, eliminar los silos en la gestión de datos y transformar su oferta de servicios ante una gran transferencia de riqueza, en la que las masas acomodadas y las audiencias más jóvenes desempeñarán un papel más relevante en la configuración de la demanda de servicios. Para emerger como líderes en este nuevo mercado digital, las organizaciones de gestión de activos y patrimonios deben invertir en su transformación tecnológica, asegurando al mismo tiempo que están reciclando y mejorando las habilidades de sus plantillas con las capacidades digitales necesarias para seguir siendo competitivas e innovadoras”, argumenta Charles.

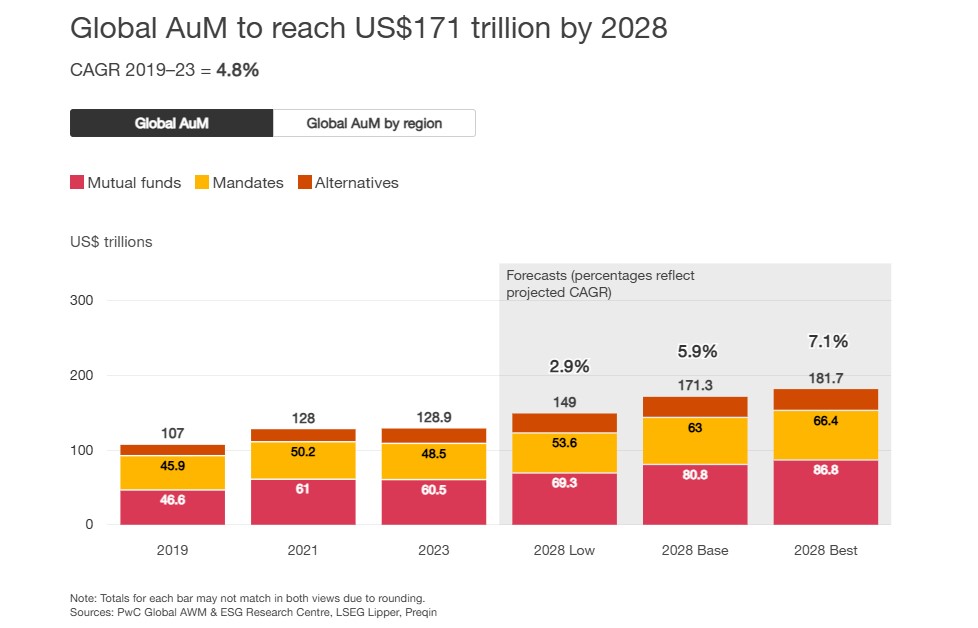

Esta apuesta será relevante para afrontar una industria cuyos activos bajo gestión se espera que alcancen los 171 billones de dólares en 2028. Según proyecciones de PwC, se registrará un crecimiento anual compuesto (CAGR) del 5,9%, en comparación con el 5% del año pasado. En particular destaca el comportamiento de los activos alternativos, que crecerán aún más rápido, con un CAGR del 6,7%, alcanzando 27.6 billones de dólares en el mismo período. “A pesar del potencial de los activos alternativos, el 18% de las firmas de inversión actualmente ofrece clases de activos emergentes, como los activos digitales, aunque ocho de cada diez que sí lo hacen reportan un aumento en las entradas de capital”, matiza el informe en sus conclusiones.

Principales tendencias

Teniendo en cuenta esta previsión de crecimiento y el papel que jugará la tecnología, el informe de PwC identifica varias tendencias. La primera de ella es que la tokenización se destaca como una oportunidad clave, con productos tokenizados que crecerán de 40.000 millones de dólares a más de 317.000 millones de dólares en 2028, con un CAGR del 51%.

La tokenización, o propiedad fraccionada, puede democratizar las finanzas al ampliar la oferta del mercado y reducir los costos. Según PwC, los gestores de activos planean ofrecer tokenización principalmente en capital privado (53%), renta variable (46%) y fondos de cobertura (44%).

Otra tendencia que han identificado es que se producirá una consolidación y desarrollo de ecosistemas tecnológicos mientras el talento sigue siendo la principal prioridad. En este contexto, el 30% de los gestores de activos dice que enfrenta una falta de habilidades y talento relevantes, mientras que el 73% considera que las fusiones y adquisiciones ven el acceso a talento especializado como el principal impulsor de las transacciones en los próximos años.

“Las conclusiones de este informe nos muestran la necesidad urgente de las gestoras y las firmas de que repiensen sus estrategias de inversión. Su viabilidad a largo plazo dependerá de una reinversión radical, fundamental y continua de cómo crean y entregan valor. Las alianzas estratégicas y la consolidación jugarán un papel vital en la creación de ecosistemas tecnológicos que facilitarán una mayor transferencia de ideas y conocimientos. Los jugadores más pequeños podrán modernizar sus sistemas rápida y rentablemente, mientras que los jugadores más grandes podrán acceder al talento y la información crítica para el crecimiento, especialmente a medida que tecnologías nuevas y emergentes como la IA transforman el panorama de la gestión de inversiones”, afirma Albertha Charles, Global Asset & Wealth Management Leader de PwC UK.

*Para la elaboración del informe, se encuestó a 264 gestoras de activos y 257 inversores institucionales en 28 países y territorios.

Con billones de dólares cambiando de manos anualmente, la llamada «gran transferencia de riqueza» está en pleno apogeo. En medio de la aceleración de las transferencias de riqueza, es fundamental que los gestores de patrimonio, gestores de activos y otros participantes de la industria adopten las mejores prácticas con sus relaciones actuales, al tiempo que ajustan sus estrategias de servicios y productos al perfil futuro del segmento de alto patrimonio neto, según el informe de Cerulli titulado Mercados de Alto Patrimonio Neto y Ultra Alto Patrimonio Neto en EE. UU. 2024.

Según estiman desde Cerulli, la riqueza transferida hasta 2048 alcanzará los 124 billones de dólares, ya que esperan que 105 billones de dólares sean heredados por descendientes, mientras que 18 billones de dólares se destinarán a obras benéficas. En concreto, casi 100 billones de dólares serán transferidos por los baby boomers y generaciones mayores, representando el 81% de todas las transferencias. Más del 50% del volumen total de transferencias (62 billones dólares) provendrá de individuos con altos patrimonios netos y ultra altos (HNW/UHNW), que en conjunto representan solo el 2% de todos los hogares.

“Las proyecciones de transferencias horizontales o intra-generacionales indican que 54 billones de dólares se transferirán a cónyuges antes de ser finalmente heredados por descendientes y organizaciones benéficas. Cerca de 40 billones de dólares de estas transferencias entre cónyuges irán a mujeres viudas de las generaciones de Baby Boomers y mayores, lo que crea una necesidad y oportunidad masiva para los proveedores en los espacios de gestión de patrimonio y activos”, indica el informe de Ceruli.

Además, los Millennials heredarán más que cualquier otra generación en los próximos 25 años (46 billones de dólares). Sin embargo, la Generación X recibirá la mayor parte de los activos en los próximos 10 años, con un total de 14 billones de dólares, frente a los 8 billones de dólares de los Millennials. «Eventualmente, la mayor parte de la riqueza de las generaciones mayores en los Estados Unidos será donada o transferida a herederos de la Generación X o Millennials. Con 85 billones de dólares destinados a estas generaciones colectivamente, los proveedores que puedan establecer relaciones y abordar adecuadamente las necesidades de estos inversionistas más jóvenes estarán bien posicionados para el éxito», matiza Chayce Horton, analista senior de Cerulli.

Teniendo en cuenta estos movimientos intergeneracionales y familiares, desde Cerulli consideran que desarrollar relaciones con los cónyuges o hijos de los clientes es una de las principales estrategias de crecimiento a largo plazo entre las prácticas de alto patrimonio neto, ya que la perspectiva de que la riqueza pase de los clientes principales a sus cónyuges e hijos se vuelve cada vez más urgente. Según el 89% de las firmas encuestadas por Cerulli en 2024, realizar reuniones familiares y mantener una comunicación regular entre los miembros de la familia es un prácticas clave.

«En última instancia, existen diferencias notables en las preferencias de servicio y productos entre mujeres y clientes de la próxima generación en comparación con la demografía actual de clientes. A medida que se transfiere la riqueza, estas diferencias probablemente cambiarán la participación en el mercado a favor de las firmas mejor preparadas para satisfacer las necesidades de esos receptores», concluye Horton.

El año 2024 termina con niveles récord para los índices bursátiles, impulsados por la fortaleza de determinados sectores como el tecnológico; una sólida recuperación económica y una moderación de los precios al consumo. La continuación del proceso de desinflación ha permitido el inicio de la flexibilización monetaria y ha proporcionado una brisa de aire fresco a los mercados financieros.

Este año también será recordado como excepcional, ya que casi la mitad de la población mundial acudió a las urnas. Este ciclo electoral ha puesto de relieve los desafíos y la inestabilidad que las democracias liberales han enfrentado durante varios años, particularmente en Europa. También ha fortalecido la posición de ciertos regímenes más autoritarios o liderados por líderes populistas, como lo ilustra la notable reelección de Vladimir Putin o el –menos predecible– regreso de Donald Trump a la Casa Blanca.

¿Qué esperar de la nueva administración estadounidense?

Apenas elegido, el nuevo presidente de la primera potencia mundial ha marcado la pauta, con un gobierno anunciado que no deja dudas sobre la orientación política de los próximos cuatro años. Queda por ver si la administración Trump II cumplirá las promesas de campaña del candidato republicano, particularmente en términos de política migratoria, aumento de aranceles aduaneros y estímulo fiscal.

Si bien hereda una economía muy sana, ¿logrará Donald Trump mantener este impulso ? Unas medidas económicas demasiado fuertes podrían provocar un aumento de la inflación, un crecimiento lento y pesar sobre las economías exportadoras, particularmente en Europa y China, con la consecuencia de reacciones en cadena, como un plan de estímulo fiscal en China o un aumento de las tensiones en torno a Taiwán, así como posible flexibilización fiscal en Europa.

Europa y Estados Unidos en caminos divergentes

Socavada por sus incertidumbres políticas, ¿logrará Europa desarrollar una respuesta coherente a pesar de una aparente falta de liderazgo y la desaceleración del motor económico alemán ? Se vislumbraría una situación delicada si tuviera que afrontar un escenario complejo que implicara discusiones sobre las fronteras ruso-ucranianas en un marco internacional.

De momento, al menos una cosa es segura: la acentuación de las divergencias económicas entre Estados Unidos y Europa, en todos los frentes.

En el frente monetario, el BCE, ante una desaceleración económica, debería continuar su ciclo de recortes de tipos con la posibilidad de realizar cuatro recortes adicionales en 2025. La política monetaria estadounidense podría verse influenciada por una administración que es a la vez inflacionaria e intervencionista. Aunque el presidente electo ha expresado su deseo de reducir la independencia de la Reserva Federal, Jerome Powell, cuyo mandato finaliza en mayo de 2026, seguirá firmemente anclado en sus compromisos.

A nivel fiscal, si bien muchos países europeos pretenden reducir su déficit, la deuda pública en relación con el PIB debería mantenerse en torno al 90%. En Estados Unidos, el estímulo fiscal previsto por la administración Trump podría conducir a un aumento significativo del déficit y de la deuda pública, que podría alcanzar el 137% del PIB en diez años, un nivel comparable al de Italia hoy.

A nivel regulatorio, la supervisión financiera europea sigue siendo un activo para la credibilidad de los bancos. En Estados Unidos, una posible relajación de las normas internacionales establecidas por el Comité de Basilea podría reavivar las preocupaciones sobre la solidez de los bancos medianos, como ocurrió en marzo de 2023. Además, el apoyo de Trump a las criptomonedas podría provocar cambios significativos dentro de la SEC, la autoridad reguladora financiera. En última instancia, si, en el corto plazo, una revisión de las normas prudenciales pudiera respaldar al sector bancario estadounidense, plantea interrogantes sobre los riesgos a más largo plazo.

El impacto transformador de las tendencias estructurales

Independientemente de las decisiones políticas a corto plazo y las incertidumbres geopolíticas, en 2025 será esencial permanecer atentos a las principales tendencias estructurales que impactan nuestras economías.

Pensamos en el envejecimiento de la población, que se está acelerando y es en gran medida resultado de los avances realizados en términos de longevidad. Este desafío demográfico requiere mayores inversiones en infraestructura, investigación médica y tecnologías innovadoras. También exige reformas estructurales para controlar mejor su impacto en las finanzas públicas.

Los efectos del cambio climático siguen sintiéndose en todos los continentes, con una fuerza y una materialidad cada vez mayores para nuestras sociedades y economías, en particular las más vulnerables. La reactivación de la producción de combustibles fósiles podría ejercer temporalmente una presión a la baja sobre los precios, reduciendo la competitividad de las energías renovables y desacelerando las inversiones verdes, el proceso de descarbonización debería continuar, incluso si se corre el riesgo de avanzar a diferentes ritmos según la región.

La innovación tecnológica sigue siendo un motor esencial. La revolución de la inteligencia artificial, aún en sus inicios, promete transformar profundamente nuestras sociedades. Desempeñará un papel clave, tanto a la hora de mejorar la calidad de vida de las poblaciones que envejecen como de acelerar la transición energética.

Oportunidades y desafíos para los inversores

En 2025, estas tendencias seguirán presentando oportunidades de inversión, pero también desafíos y riesgos (particularmente a nivel ético) que requerirán una selección rigurosa de los emisores. Las incertidumbres geopolíticas, combinadas con valoraciones ajustadas, provocarán un retorno de la volatilidad y la dispersión que favorecerán la gestión activa. En este contexto, las inversiones alternativas ofrecerán al inversor soluciones diversificadas y no correlacionadas.

2024 ha eliminado algunas incertidumbres relacionadas con las elecciones. 2025 podría traer sorpresas. Europa, en particular, se está preparando para nuevos momentos históricos, en particular con las próximas elecciones alemanas y, potencialmente, francesas. La cuestión clave será comprender el futuro al que se proyectan los pueblos del Viejo Continente, frente a las crecientes ambiciones del ogro ruso. Las democracias siempre pueden ganar si así lo desean.

Es con esta reflexión que les enviamos nuestros mejores deseos para un año 2025 lleno de prosperidad y paz. Nuestros equipos siguen totalmente comprometidos a trabajar para superar los desafíos futuros y aprovechar las oportunidades. Les invitaremos, a lo largo del mes de diciembre, a explorar una serie de análisis que ofrecen perspectivas estratégicas sobre las diez cuestiones esenciales a tener en cuenta para construir una cartera sólida y eficiente en 2025.

Los valores de semiconductores y hardware lideraron las fuertes alzas de los valores tecnológicos, sostenidos por el fuerte gasto de capital relacionado con la inteligencia artificial (IA). Por el contrario, las empresas de software y servicios de TI se han quedado bastante rezagadas. Entre los principales valores tecnológicos estadounidenses (también conocidos como los “siete magníficos”), Alphabet y Nvidia son claros ejemplos de empresas que han registrado un buen comportamiento.

Mientras tanto, desde una perspectiva regional, los valores emergentes centrados en el hardware han batido a los valores tecnológicos estadounidenses y europeos.

¿Qué tendencias clave se desprenden de la reciente temporada de resultados?

Las grandes empresas tecnológicas han seguido invirtiendo ingentes sumas en la construcción de centros de datos para la IA que, a su vez, están generando una fuerte demanda de semiconductores, equipos de red y sistemas de almacenamiento. Como resultado, hemos visto importantes revisiones al alza de los beneficios en todas estas áreas.

Los hiperescaladores de la nube (empresas que gestionan grandes redes de centros de datos) también han experimentado una fuerte demanda de carga de trabajo de IA por parte de los clientes, así como de necesidades informáticas más tradicionales.

No obstante, están surgiendo algunas repercusiones negativas a lo largo de la cadena de valor de la tecnología, como los problemas de tesorería causados por el aumento de la inversión empresarial en IA, la presión sobre los beneficios debida al encarecimiento de los componentes y los retrasos en los proyectos provocados por la escasez de componentes clave, así como las limitaciones de potencia de las infraestructuras. Se trata de riesgos importantes que conviene vigilar.

¿Hasta qué punto es sostenible el elevado nivel actual de gasto de capital en IA?

Hemos sido cautelosos a la hora de invertir en empresas que destinan importantes recursos a la IA, y la reciente oleada de anuncios de gasto en IA nos ha hecho ser aún más precavidos. El uso y la adopción de la IA seguirán creciendo estructuralmente, pero eso no significa necesariamente que las inversiones aumenten en consonancia con el uso.

Una buena comparación es Internet. Al principio, la adopción de Internet (usuarios, tráfico y aplicaciones) se disparó mucho más allá de lo esperado, impulsando una rápida demanda de movimiento, procesamiento y almacenamiento de datos. Sin embargo, la inversión en infraestructuras no creció exponencialmente, sino que disminuyó con el tiempo en relación con los ingresos generados por el negocio de Internet.

En la fase inicial de cada ciclo de despliegue de grandes infraestructuras, el capital suele gastarse en exceso y asignarse de forma ineficiente. Las empresas se apresuran a construir con la intención de desbancar a sus competidoras. Eso crea escasez en la cadena de suministro, pedidos duplicados y exceso de construcción debido a la dificultad de estimar la demanda. Los nuevos operadores, a menudo respaldados por financiación externa, aumentan la competencia. Como resultado, la intensidad del capital aumenta hasta niveles inusualmente altos, pero acaba normalizándose.

Creemos que la IA está describiendo el mismo patrón. El gasto de capital es actualmente elevado y cada vez más apalancado, financiado con déficits. Por un lado, los beneficiarios de la IA están experimentando un fuerte crecimiento de los ingresos, pero por otro, el consumo de efectivo y las pérdidas —financiadas externamente— van en aumento.

Por lo tanto, la sostenibilidad del aumento de la inversión está ligada a la capacidad de financiar estos déficits y también a la confianza de los proveedores de capital. Así se explica la serie de anuncios recientes sobre inversiones. Por último, se subestima el impacto de la mejora de la eficiencia y la consolidación. Muchos sostienen que la demanda de IA supera con creces la oferta, lo que justifica que se siga gastando mucho. Pero demanda de IA no es lo mismo que ingresos sostenibles procedentes de la IA.

La mejora de la eficiencia de los modelos de IA, el software y el hardware es rápida: ahora podemos hacer mucho más con la misma capacidad informática. Aunque muchos proyectos de IA empresarial -es decir, a la introducción de una tecnología concreta en toda una empresa)- se encuentran todavía en la fase de prueba de concepto y requieren mucha potencia de procesamiento, solo una pequeña parte pasará a la fase de producción. Mientras tanto, es probable que muchas de las start-ups de IA que hoy consumen ingentes recursos pasen por una consolidación con el tiempo.

¿Cómo se expone el fondo a la IA?

La IA presenta claras oportunidades, pero las expectativas de los inversores también son elevadas, lo que implica riesgos. Muchas empresas de IA impulsadas por la inversión están generando temporalmente beneficios excesivos y sus valoraciones son elevadas debido al sentimiento positivo del mercado, lo cual conlleva un alto riesgo de pérdida de capital.

Preferimos invertir en empresas que temporalmente generan menos beneficios e ingresos diversificados y recurrentes, y que cotizan a valoraciones razonables. En lo que respecta a la IA, los hiperescaladores de la nube encajan perfectamente en estos criterios. Aunque temporalmente sus beneficios son inferiores a los previstos debido a las fuertes inversiones, sus flujos de negocio subyacentes son en gran medida recurrentes, con bases de clientes fiables y flujos de ingresos diversificados. Así pues, aunque la dinámica de la IA se ralentice, el riesgo sigue siendo moderado.

El fondo también está expuesto a empresas de software y servicios de tecnologías de la información (TI). También se trata en gran medida de negocios recurrentes, pero sus acciones presentan fuertes descuentos debido al temor a la disrupción provocada por la IA y a la deflación.

En el segmento de hardware y semiconductores, nos centramos en empresas con motores de crecimiento más diversificados. Creemos que la demanda de recursos informáticos crecerá más en la inferencia de IA (guiar a un modelo de IA para que tome decisiones utilizando los patrones que ha aprendido) que en el entrenamiento de IA (proporcionar a un modelo de IA una gran cantidad de datos y enseñarle a identificar patrones). Del mismo modo, es probable que el edge computing (un método más rápido de análisis de datos) cobre cada vez más importancia. Por tanto, los fabricantes de semiconductores con mercados finales y clientes diversificados, así como las empresas de equipos de semiconductores, encajan bien con esta visión.

¿Cómo ve los grandes valores tecnológicos?

Alphabet pasar por ser un ganador claro en la carrera de la IA por sus capacidades full-stack: posee los sistemas informáticos, los datos propios y los modelos frontera que ofrecen IA tanto a los consumidores como a las empresas a un coste muy bajo. Creemos que la sólida posición de Amazon Web Services (AWS) en la nube seguirá siendo una ventaja clave en la era de la IA. El volumen de datos ayudará a AWS a encontrar formas de monetizar los servicios de IA basados en los datos y las cargas de trabajo de los clientes. No creemos que el aumento relativamente lento de la capacidad de cálculo de IA de la empresa tenga un impacto notable a largo plazo.

Mientras tanto, el elevado nivel de gasto de Meta ha sido motivo de preocupación, pero lo consideramos una evolución temporal más que estructural. La sólida posición de Meta como red social mundial y su propuesta de valor para que las pequeñas empresas conecten con los consumidores siguen siendo convincentes. Por último, Netflix está mejorando tras un periodo de mal comportamiento. La capacidad de la empresa para distribuir películas y programas de televisión de alta calidad a escala mundial sigue siendo indiscutible, y su capa de publicidad continúa mejorando tanto la audiencia como el potencial de monetización.

¿Qué empresas europeas y de los mercados emergentes considera atractivas?

Taiwan Semiconductor Manufacturing Company (TSMC) tiene una ventaja competitiva inigualable y es un claro beneficiario de la IA. Posee fuentes de ingresos diversificadas y una amplia base de clientes, lo que hace que sus riesgos cíclicos sean más moderados que los de otras empresas de semiconductores.

En China, Alibaba cuenta con un nuevo equipo directivo y los fundamentales de su negocio estratégico de comercio electrónico se han fortalecido. Además, las impresionantes capacidades de la empresa en materia de innovación e ingeniería para IA están impulsando su negocio en la nube.

Un ejemplo en Europa es Adyen, una empresa de servicios de pago con una sólida plataforma tecnológica de procesamiento que se extiende tanto a los pagos digitales como en tienda. La empresa está ganando cuota de mercado en todo el mundo, gracias a su escala y a una plataforma eficiente y de bajo coste que ofrece unos parámetros económicos muy atractivos.

Las pequeñas y medianas empresas de software suelen ser candidatas atractivas para los grandes compradores estratégicos y las empresas de capital riesgo. En particular, las compañías de software de plataformas de datos pueden ser interesantes objetivos de fusiones y adquisiciones, dada la creciente importancia del tratamiento de datos en la IA.

También vemos oportunidades de consolidación en los servicios de TI, especialmente entre las empresas dedicadas a la externalización de procesos empresariales o la ingeniería digital.

¿Qué ha provocado la reciente volatilidad del sector del software?

Los temores relacionados con la disrupción de la IA suelen derivarse de la idea de que la IA facilita la programación, por ejemplo, a través del vibe coding, en el que el desarrollador de una aplicación, por ejemplo, pide a la IA que escriba el código. Eso ha llevado a pensar que los clientes que tradicionalmente confiaban en los proveedores de software ahora podrán crear sus propias aplicaciones con más facilidad, lo que reducirá las barreras de entrada a la industria del software. Sin embargo, pensamos que esta visión es demasiado simplista y que los temores a la disrupción de la IA son exagerados. En consecuencia, nos estamos reforzando en valores de software y servicios de TI.

Aunque la IA puede ayudar a escribir código, el software empresarial es más complejo. El software tiene que estar bien diseñado para soportar procesos empresariales complejos, incluir las barreras adecuadas y cumplir los requisitos de seguridad y cumplimiento. También debe integrarse con otras aplicaciones informáticas, plataformas de datos y sistemas.

Muchos procesos empresariales siguen funcionando mejor con el enfoque de software clásico que sigue una serie de pasos predeterminados. La IA, sobre todo la generativa, es muy buena encontrando patrones en grandes cantidades de datos y ofreciendo resultados basados en probabilidades. Sin embargo, no todos los procesos empresariales deben ejecutarse de ese modo.

Muchos seguirán gestionándose mejor mediante métodos de software tradicionales o con un enfoque híbrido. Además, una vez escrito el software, necesita un mantenimiento y unas actualizaciones continuas que muchos clientes son incapaces de asumir.

Las empresas de servicios de TI pueden sufrir presiones deflacionistas a medida que la programación se hace más eficiente, pero, de nuevo, el entorno empresarial es muy complejo. La adopción de la IA requerirá un amplio trabajo de consultoría, integración de sistemas e ingeniería digital. La regulación y el cumplimiento de la IA también requerirán interpretación humana. Por otra parte, la creación de unos cimientos de datos sólidos es fundamental para el éxito de la adopción de la IA, lo que, de nuevo, juega a favor de las fortalezas de las empresas de servicios de TI.

Hemos trabajado mucho en este ámbito, hablando con muchas empresas y expertos del sector, y hemos llegado a la conclusión de que el papel de las empresas de software y servicios de TI aumentará a medida que crezca la adopción de la IA.

¿Qué explica el reciente repunte del segmento de las memorias?

Las empresas de semiconductores de memoria están experimentando un aumento de la demanda de cargas de trabajo de IA, que supera con creces la oferta actual. Como resultado, los precios de las memorias han subido mucho, lo que ha impulsado un importante crecimiento de los beneficios de estas empresas.

Aunque los fundamentales cíclicos parecen actualmente muy sólidos, mantenemos una opinión relativamente prudente sobre los valores de empresas de memorias, por sus modelos de negocio intensivos en capital y su naturaleza profundamente cíclica. También creemos que el mercado está demasiado entusiasmado con el crecimiento de sus beneficios a corto plazo.

Los valores de equipos de semiconductores son una mejor forma de participar en la temática del ciclo de las memorias. Si volvemos la vista hacia la historia a largo plazo de la industria de semiconductores de memoria, el valor creado por la innovación tecnológica y el aumento de la capacidad ha ido a parar principalmente a los vendedores de equipos y no a los fabricantes de memorias. No creemos que la era de la IA vaya a ser diferente.

¿Cuáles son tus perspectivas para el sector mundial de la tecnología en 2026?

Somos cada vez más cautos sobre la inversión empresarial en IA que impulsa el sector tecnológico, a la vista de las señales de exceso de beneficios dentro del ciclo, las valoraciones forzadas y el sentimiento demasiado optimista del mercado.

Sin embargo, seguimos encontrando oportunidades atractivas en empresas cuyo potencial a largo plazo es subestimado por el mercado. Los hyperscalers de la nube siguen siendo posiciones básicas a largo plazo del fondo. El área de software y servicios de TI está muy devaluada debido a los temores de disrupción relacionados con la IA, pero creemos que el cambio tecnológico creará más oportunidades que riesgos.

También nos gustan las plataformas de contenidos y distribución de medios digitales (en ámbitos como la música y los videojuegos), que consideramos negocios resistentes que ofrecen una atractiva relación riesgo/rentabilidad en el incierto entorno macroeconómico actual. Además, seguimos encontrando acumuladores de alta calidad y oportunidades con fuertes descuentos en los servicios de pago y las soluciones informáticas bancarias.

En resumen, aunque el discurso en la tecnología sigue centrado en la IA, el sector es increíblemente diverso y sigue ofreciendo una amplia gama de atractivas oportunidades de inversión.

De forma inusual, el cierre de 2024 no estuvo acompañado por el tradicional rally navideño. La bolsa estadounidense perdió en el mes de diciembre más de un 2%, después de haber subido con fuerza en noviembre impulsada por la victoria republicana en las presidenciales.

Tampoco es habitual que, tras un ajuste a la baja de un 1% en los tipos de interés en apenas tres meses, la TIR del bono a 10 años compense ese abaratamiento en el coste del dinero con una subida equivalente de unos 100 puntos básicos.

Mientras que en enero de 2023 y 2024 el consenso de economistas pronosticaba crecimientos mediocres, en el mejor de los casos, este ejercicio comienza con un tono mucho más optimista, apuntando por un PIB por encima de su tendencia. La inusitada fortaleza de un ciclo económico que se prolonga aún más acentúa la preocupación de los bonistas respecto a la ejecución de las promesas electorales de Donald Trump.

Las primeras publicaciones de datos macroeconómicos de este año han hecho olvidar rápidamente el optimismo que, entre los inversores de deuda pública, había despertado el anuncio de Scott Bessent como nuevo secretario del Tesoro.

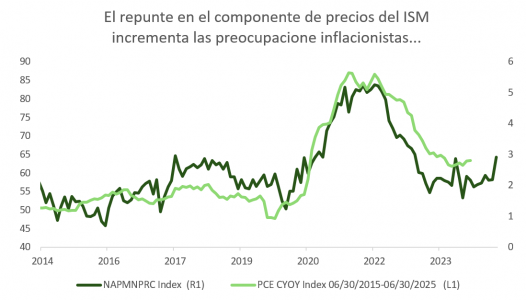

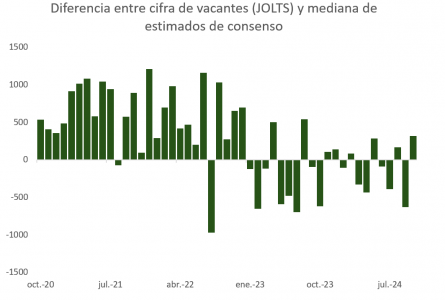

Las vacantes de empleo (JOLTS) sorprendieron negativamente en noviembre, aumentando hasta 8,1 millones desde los 7,8 millones registrados en octubre, lo que llevó el porcentaje de oferta sobre el total de trabajadores al 4,8% (desde el 4,6%). Mientras tanto, el subíndice de precios pagados en la encuesta ISM de Servicios subió considerablemente en diciembre, pasando de 58,2 a 64,4. Aunque un repunte inesperado en la inflación es posible, como sugieren las minutas de la última reunión de la Fed, no parece demasiado probable, tal como explicaba el miércoles Christopher Waller. El gobernador Waller se centró en medidas «de mercado» del coste de la vida que, al no incorporar estimaciones de precios (como sucede con componentes del IPC/PCE relacionados con la vivienda y otros servicios, tales como seguros de vida, salud o viajes), y utilizar únicamente precios observables, ofrecen una visión más clara.

Según Waller, esto demuestra que la Fed podría seguir bajando los tipos de interés: «No soy partidario de ignorar nuestras mejores medidas de precios de la vivienda y los servicios no de mercado, pero me parece notable que los precios imputados, en lugar de los precios observados, estuvieran impulsando la inflación en 2024 y, por tanto, las expectativas de la trayectoria de los tipos de interés oficiales».

Además, es peligroso precipitarse al interpretar estos datos macroeconómicos. Los JOLTS son notoriamente volátiles y están sujetos, como muestra la gráfica, a pronósticos poco fiables, especialmente si los comparamos con series más estables y a tiempo real, como la de nuevos anuncios de trabajo de Indeed. Por otro lado, el ISM de Servicios presenta subcomponentes que apuntan en dirección contraria: solo la mitad de las industrias participantes en la encuesta reportaron crecimiento, y el subíndice de empleo retrocedió, aunque se mantuvo en zona expansiva.

Que la inflación no es el principal motivo de preocupación detrás de la caída en el precio de la deuda pública también queda demostrado en los breakeven de inflación a 5 años y a 5 años adelantados (5y5y), que, como podemos observar, se mantienen estables y dentro de rango.

Dos terceras partes del repunte de 100 puntos básicos en la TIR del bono estadounidense se explican por el movimiento en tipos reales, que reflejan tanto el alargamiento del ciclo que anticipan los economistas (como comentamos más arriba) como la enorme inquietud en torno a los planes de Trump.

El artículo del Washington Post del lunes, acerca de la aplicación selectiva de aranceles y su inclusión en una de las tres iniciativas de reconciliación presupuestaria disponibles para los republicanos en los próximos 12 meses, fue duramente criticado, casi de inmediato, por Donald Trump. El movimiento de ida y vuelta en la cotización del dólar (índice DXY) es una clara muestra de la incomodidad que genera entre los inversores la incertidumbre respecto a los planes de la nueva administración.

Con todo ello, la prima por plazo, que intenta reflejar el riesgo inherente en invertir en deuda pública de largo vencimiento en lugar de hacerlo en letras del Tesoro, y que es un concepto tan teórico y difícil de medir como la tasa neutral de interés (R), termina siendo el justificante natural del abultado aumento en el rendimiento de los bonos del Tesoro.

El cálculo de los economistas de la Fed de Nueva York, Adrian, Crump y Moench, ha subido 57 puntos básicos desde los mínimos de diciembre y 84 desde los de agosto. Sin embargo, al analizar la gráfica, parece más probable que sea la percepción de un incremento en la tasa terminal (aproximada por el futuro a 5 años del STIR y por la TIR del bono a 4 años y 3 meses) la causa de las caídas en el precio del T-bond. Dicho de otro modo, el mercado cree que la Fed se ha quedado sin margen para seguir bajando tipos.

La consecuencia de todo ello es que, después de unos meses de insensibilidad, la bolsa ha comenzado a responder (negativamente) a la evolución de la rentabilidad de la deuda pública.

El aumento en la TIR del bono a 10 años estadounidense, unos tres meses después del inicio del ciclo de ajustes a la baja en los fed funds, ha sido el de mayor magnitud si consideramos las campañas de recortes agresivos en tipos (>0,5%) de los últimos 40 años. El bono descuenta ahora un escenario de «no aterrizaje» y pone presión sobre Trump (quien mide su éxito en función del comportamiento del S&P 500), para que ejecute su programa fiscal, comercial y migratorio con precaución y mesura.

Foto cedidaDuncan Lamont, director de Investigación Estratégica de Schroders.

Duncan Lamont, director de Análisis Estratégico en Schroders, ha analizado los beneficios potenciales de invertir en activos privados, con el resultado de cinco conclusiones que ayudan a los inversores a conocer un poco más este tipo de activos.

Ofrecen mayores rentabilidades/ingresos

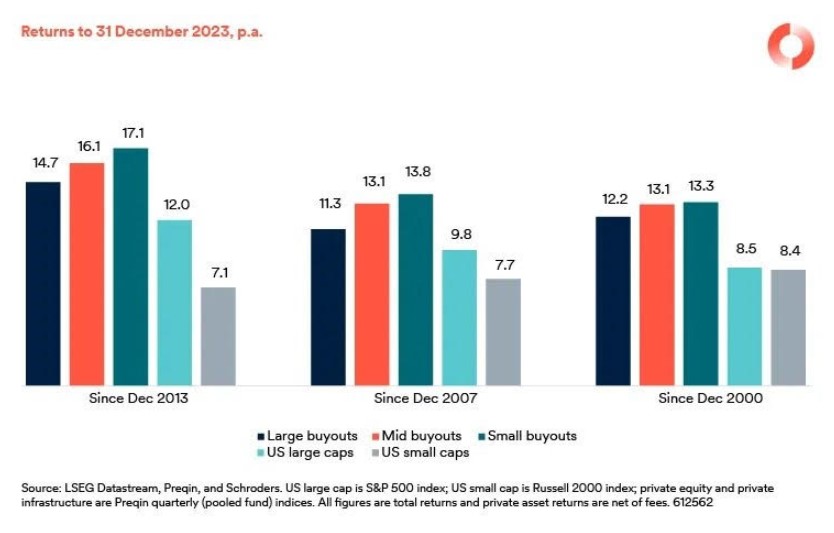

Las adquisiciones de private equity han superado a las empresas estadounidenses de pequeña y gran capitalización por un margen significativo -neto de comisiones-, en el largo plazo. Además, la deuda privada ofrece un rendimiento superior al de los bonos corporativos. La naturaleza más fiable de la financiación respaldada por activos también contribuye a un perfil de rentabilidad más estable que el de los bonos corporativos.

Proporcionan acceso a una gama más amplia de oportunidades, industrias y resultados

El cambio de tendencia hacia la financiación del mercado privado significa que los inversores sólo podrán acceder a la totalidad de las oportunidades si asignan recursos a los mercados privados. La división sectorial y regional de muchos mercados públicos tampoco es representativa de las características de la clase de activos en su conjunto, lo que también puede sesgar los resultados. La deuda de infraestructuras es un buen ejemplo: el mercado de bonos de infraestructura pública está dominado por empresas de servicios públicos y emisores estadounidenses, pero la realidad es que es mucho más diverso por sectores y regiones.

Reducen el riesgo (volatilidad y/o riesgo de pérdida)

Las rentabilidades de muchos activos privados son menos volátiles que los de los mercados públicos, lo que atrae a muchos inversores. Sin embargo, en algunos casos, esto se debe a las metodologías que se usan para su valoración, que pueden mitigar la variabilidad de los precios declarados. Esto es especialmente conocido cuando hablamos del private equity y el sector inmobiliario, pero también ocurre con la deuda privada.

Por ejemplo, mientras que algunas participaciones de deuda privada están valoradas en su totalidad de forma independiente utilizando los rendimientos vigentes en el mercado, otras se valoran a coste amortizado y otras utilizan enfoques de estilo de flujo de caja descontado.

No todas las clases o estructuras de activos privados presentan valoraciones ajustadas. Los activos de los fondos semilíquidos se valoran mensual o trimestralmente de acuerdo con rigurosas normas contables, como los US GAAP y la NIIF 13. Para garantizar que estas valoraciones proporcionen una imagen precisa de las tenencias del fondo, a menudo son verificadas por firmas de auditoría acreditadas y revisadas periódicamente por comités internos.

Los activos privados son menos volátiles y también pueden ser menos arriesgados, pero para evaluar ese segundo punto es necesario profundizar en la clase de activos y en la estrategia en sí. Hay muchos factores cualitativos que deben tenerse en cuenta (consulta el documento completo para ver algunos ejemplos).

Se requiere un enfoque más holístico para comprender el riesgo. El riesgo inmobiliario está más cerca de la renta variable que de la renta fija, a pesar de lo que pueda sugerir el análisis estándar de volatilidad. El private equity es muy diverso. Sería legítimo estimar que las adquisiciones de empresas de gran capitalización son más arriesgadas que las acciones de empresas que cotizan en bolsa, debido al apalancamiento ligeramente superior de este sector.

Pero se podría argumentar lo contrario si evaluamos las adquisiciones de empresas de pequeña y mediana capitalización desde un punto de vista cualitativo. Las inversiones individuales de private equity pueden ser arriesgadas, pero las carteras han sido notablemente resistentes y han demostrado que también pueden registrar buenos resultados incluso durante una recesión económica. La deuda privada también es muy diversa. Hay elementos que son menos arriesgados que los bonos corporativos, especialmente en la financiación basada en activos, pero el espectro es amplio.

Aportan diversificación mediante la introducción de nuevas fuentes de rentabilidad

Debido a la variedad de riesgos implícitos y fuentes de rentabilidad, los activos privados ofrecen ventajas de diversificación con respecto a los mercados públicos. Estos varían según la clase de activo y el mercado. Teniendo en cuenta los problemas que plantean los distintos enfoques de valoración, la mejor manera de entender la relación entre las rentabilidades públicos y privados es examinar los riesgos implícitos de cada uno de estos mercados y centrarse en las fuentes de rentabilidad, en lugar de en las estimaciones de correlación estadísticas.

Por ejemplo, las rentabilidades de las adquisiciones de empresas de gran capitalización en el mercado de private equity están fuertemente influenciadas por los mercados públicos; pero esta relación es mucho más débil cuando se trata de adquisiciones de empresas de pequeña y mediana capitalización y de operaciones de venture capital. El venture capital en etapa inicial depende menos de los mercados bursátiles y de la economía -ya que las empresas generalmente tienen bajos o ningún ingreso y ninguna ganancia todavía-, sino del progreso en el desarrollo de productos y de su éxito comercial inicial.

Del mismo modo, muchos proyectos de infraestructura muestran una mayor estabilidad del flujo de caja y menos sensibilidad al ciclo económico que el sector empresarial, lo que permite diversificar la exposición a la renta variable en otros ámbitos.

Por el lado de la deuda privada, los préstamos directos tienen una sensibilidad al riesgo similar a la de los bonos corporativos (también conocida como prima de riesgo corporativo), mientras que los préstamos al consumo y los préstamos respaldados por activos, como la deuda inmobiliaria y de infraestructuras, están expuestos a los flujos de caja subyacentes de un activo o conjunto de activos, lo que es fundamentalmente diferente.

En cuanto a su vinculación con los tipos de interés y los bonos tradicionales, las inversiones más apalancadas serán más vulnerables a los movimientos de los rendimientos de los bonos/costes de financiación que las inversiones menos apalancadas.

La naturaleza variable asociada a gran parte de la deuda privada tiene como consecuencia directa unas rentabilidades más altas cuando suben los tipos de interés. En cambio, un aumento de los tipos conduce a la caída de los precios de los bonos gubernamentales y corporativos tradicionales de tipo fijo. Esto hace que gran parte de la deuda privada sea un fantástico estabilizador cuando la volatilidad proviene de los tipos de interés, y un complemento beneficioso para la exposición tradicional a la renta fija.

En resumen, la capacidad de los activos privados para diversificar las inversiones públicas existentes puede suponer un gran atractivo. A la hora de evaluar esto, las fuentes diferenciadas de rentabilidad deberían primar sobre las estadísticas.

Proporcionan una exposición más directa a la inversión de impacto

En los últimos años, un número cada vez mayor de inversores se ha centrado en el impacto que tienen sus inversiones. Los mercados privados ofrecen claras ventajas para crear y medir el impacto de una manera más precisa que la que es posible en los mercados públicos.

En el private equity, por ejemplo, las participaciones significativas en el capital y la representación en los consejos de administración otorgan a los inversores la capacidad de influir directamente en la trayectoria de una empresa para generar impacto en un área en específica.

En el sector inmobiliario, la inversión de impacto basada en el lugar -place-based impact investing o PBII, por sus siglas en inglés- se centra en resultados como la creación de empleo y la mejora de la vivienda. Los activos privados, particularmente en sectores como la energía renovable, la vivienda asequible y la agricultura sostenible, a menudo tienen un vínculo directo con objetivos de impacto como los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas.

Por el lado de la deuda, un claro ejemplo de la alineación de las inversiones con el impacto es la microfinanciación, en virtud de la cual las instituciones de microfinanciación proporcionan préstamos y (cada vez más) productos de ahorro, seguros y otros productos relacionados a grupos de bajos ingresos, así como a microempresas y a pequeñas y medianas empresas. Estas actividades permiten la generación de ingresos y ayudan a las personas a salir de la pobreza.

Generali Asset Management, parte de Generali Investments, ha anunciado el cierre con éxito de su primer unitranche como prestamista único a través de sus fondos de deuda privada directa (DPD). Según la entidad, este unitranche se acordó para apoyar la alianza de Leetchi e iRaiser Group, que operan bajo la nueva sociedad de cartera, Donora, con 21 Invest como nuevo accionista mayoritario, en su camino para convertirse en el líder europeo en soluciones digitales.

Esta financiación pone de relieve las capacidades de búsqueda y estructuración del equipo paneuropeo de DPD de Generali, ubicado en Italia, Alemania y Francia, y subraya el compromiso de Generali de abordar las necesidades de financiación de las empresas del mercado medio con soluciones de deuda privada a medida.

El equipo de deuda privada directa ha cerrado once inversiones desde el lanzamiento de esta estrategia en marzo de 2023, que representan inversiones acumuladas de aproximadamente 200 millones de euros, con un objetivo de rentabilidad neta superior al 6%.

Mediante la combinación de análisis financieros y extrafinancieros independientes, el equipo de Deuda Privada Directa garantiza un enfoque meticuloso y estratégico a lo largo de todo el ciclo de vida de la inversión.

“Generali Asset Management sigue posicionándose como líder en la financiación de deuda privada, aprovechando el creciente panorama europeo de préstamos directos. El enfoque de la firma en esta clase de activos alternativos se alinea con su estrategia de inversión más amplia de capitalizar las primas de iliquidez y proporcionar sólidos rendimientos ajustados al riesgo para los inversores”, han destacado desde la compañía.