La proverbial estabilidad de Uruguay se materializó esta semana con el anuncio del equipo económico del nuevo gobierno que asumirá en marzo. Con el ministro de Economía Gabriel Oddone al frente, Herman Kamil se mantiene como director de la Unidad de Gestión de Deuda de Uruguay, encadenado su gestión en dos gobiernos del Frente Amplio (izquierda) y de la administración saliente de Luis Lacalle Pou (derecha).

Kamil lleva desde 2015 trabajando en el ministerio de Finanzas, llevando a cabo emisiones de deuda históricas en el país rioplatense, que ha sacado al mercado bonos tanto en moneda local como extranjera con éxito de demanda. Durante el mandato de Azuzena Arbeleche como ministra, Uruguay también emitió un bono verde para la supervisión de Kamil.

Economista del Departamento de Hemisferio Occidental del Fondo Monetario Internacional (2007 a 2011 y 2012 a 2014), Kamil también ejerció dentro del FMI como economista del Departamento de Mercados de Capitales (2005 a 2006).

Egresado de la Universidad de la República de Ururguay, tiene un M.A. en Economía en Universidad de Michigan y un PhD. en Economía en Universidad de Michigan.

Gabriel Oddone, economista y consultor del BID y el FMI, está considerado como un moderado de la izquierda uruguaya. Su futuro equipo incluye economistas que vienen de diferentes horizontes (sector privado, organizaciones internacionales o sindicales, entre otras).

El futuro ministro uruguayo se ha declarado favorable a mantener los equilibrios fiscales y ha anunciado que durante el próximo quinquenio habrá una “consolidación fiscal”, porque “la estabilidad fiscal es el ancla de la estabilidad macroeconómica”. También considera que por el momento no existe “una urgencia extraordinaria” para llevar a cabo una reducción del déficit fiscal, dado que “los mercados hoy no están presionando sobre Uruguay”, según sus declaraciones a la prensa local.

Bestinver cierra un buen año 2024 en cuanto a rentabilidades de los fondos, mientras reitera que el auge de la gestión pasiva permite aflorar oportunidades que tratarán de aprovechar en 2025.

Por ejemplo, Tomás Pintó, director de Renta Variable Internacional, reconoció que «el año 2024 ha sido un ejemplo de esos memes que exponen las diferencias entre la imagen idealizada de las redes sociales y la realidad sin filtros que hay detrás de esa foto: a simple vista, con el S&P 500 habiendo avanzado un 23% y el índice europeo Stoxx 600 un 6%, el año podría calificarse de apacible. Pero, bajo esta fachada de tranquilidad, se esconde un mercado mucho más volátil. La dispersión de rentabilidades entre sectores y geografías ha alcanzado niveles históricos, evidenciando una importante desconexión entre el precio de muchas compañías y el desempeño real de sus negocios».

Asimismo, le llama la atención el diferencial entre el mercado americano y el europeo, que, aunque no es nuevo, «en esta segunda mitad de 2024 ha alcanzado proporciones épicas, ya que el descuento del 18% al que tradicionalmente cotizaba la bolsa europea es actualmente superior al 38%». Pero matiza que «ni Europa está tan mal como parece, ni Estados Unidos tan bien como se presupone», para concluir que «cuando se invierte en buenas empresas a buenos precios, se puede encontrar valor a ambos lados del Atlántico».

El actual diferencial de valoración entre Europa y Estados Unidos «no está justificado». Además, la crisis que atravesó Europa durante la pasada década «ha servido de catalizador para la transformación de un gran número de compañías europeas: hoy, las empresas europeas son más internacionales, más eficientes, tienen mejor gobernanza y están más desapalancadas», asegura Pintó. Por lo tanto, observa «un gran número de compañías líderes globales, con negocios sólidos y perspectivas muy favorables a largo plazo, que cotizan con una infravaloración histórica solo por ser europea”.

Es más, Mark Giacopazzi, CIO de la firma, cree que la llegada de Donald Trump a la presidencia estadounidense podría acelerar las «reformas» que necesita el mercado comunitario, en la senda que marcan los informes Letta y Draghi y como respuesta a la competencia que supondrá una mayor liberalización del mercado americano.

De todas formas, prosigue el Pintó, Estados Unidos «sigue siendo un destino muy atractivo para cualquier inversor» y, a pesar de que ya no está tan barato como hace unos años, «hay muchas compañías americanas que nos siguen pareciendo excelentes inversiones», de tal manera, que «la afirmación de que la bolsa americana es una burbuja que va a estallar en cualquier momento nos parece incorrecta».

Por lo tanto, en el debate entre bolsa americana y europea, en Bestinver reconocen que prefieren una tercera opción, que se adecúa a la filosofía de la firma, que «busca activamente inversiones en compañías con fundamentales sólidos que el mercado infravalora, debido a un exceso de pesimismo o a un enfoque muy cortoplacista». Esa tercera opción es la inversión en valor, que no discrimina entre geografías o índices.

Los fondos de la firma han reducido en los últimos meses su posición en aquellas empresas cuyo valor fundamental ha sido mejor reconocido por el mercado -Ashtead, Herc, Expedia, Barclays o Bank of America, entre otras- para reciclar esas rentabilidades incrementando el peso en aquellas con valoraciones más deprimidas -Elevance, Philips, Heineken, Lundin o Jerónimo Martins-.

En la parte de renta fija, Eduardo Roque, gestor de Renta Fija, desveló que esta división ya alcanza los 1.000 millones de euros, lo que implica un 15% del total del patrimonio bajo gestión de la firma. Tras recalcar el buen año vivido por la renta fija en 2024, afirmó que las tires esperadas para este año en renta fija superarán la inflación a pesar de las bajadas de tipos previstas.

Ricardo Seixas, director de Renta Variable Ibérica, admitió que en el mercado ibérico «hay mucho donde rascar» y citó a Amadeus como una de sus bazas, junto a Zegona -dueña de Vodafone, pero que cotiza en Londres-. Respecto a los cambios en la presidencia de Telefónica, Seixas lamentó que estos relevos «no se realicen por demérito» y, respecto a Grifols, todo lo sucedido en el último año «ha cambiado la idea de inversión para mejor».

Bestinver Internacional y Bestinfond acumulan un retorno del 14,25% y 12,82%, respectivamente. Los buenos resultados se suman a los retornos de 2023, cuando Bestinfond registró una subida del 25%. Estos retornos se añaden a las rentabilidades del 9,03% de Bestinver Bolsa, 22,84% de Bestinver Norteamérica o el 8,43% de Bestinver Renta.

Unigest, sociedad gestora del Grupo Unicaja, ha logrado suscripciones netas de más de 1.500 millones de euros en 2024, alcanzando un récord en el ejercicio y situándose como la gestora, entre las entidades cotizadas con red bancaria, con mayor crecimiento en el año, con un incremento del 18,8% frente al 7,7% del conjunto del sector.

Este crecimiento (un 11% superior a la media sectorial) se suma a la revalorización de los fondos gestionados, cuyo patrimonio ha crecido 2.000 millones de euros. Esta cifra representa un crecimiento del 24% respecto al cierre del año anterior, porcentaje que sitúa a Unigest entre las mejores gestoras en este apartado.

A cierre de 2024, Unigest ha alcanzado una cifra histórica de patrimonio bajo gestión, superando los 10.000 millones de euros, hecho que refleja la confianza de los inversores y la eficiencia de su estrategia de crecimiento.

Este logro es el resultado de una combinación de productos que se adecuan a la demanda de los clientes, una sólida rentabilidad y una gestión activa que ha sabido adaptarse a las condiciones cambiantes del mercado.

La tendencia alcista en las captaciones y las buenas rentabilidades de la gama de fondos de inversión durante 2024 sitúan a Unicaja como noveno grupo a nivel nacional por volumen de activos gestionados en fondos de inversión.

Vivium y VIVA Sotheby’s International Realty dan un paso fundamental con la adquisición de las operaciones en Barcelona y Costa Brava, posicionando a la compañía como líder en el sector del lujo inmobiliario en España. Este movimiento marca un hito en la expansión de la compañía, que ahora unifica todas sus oficinas y su estrategia de crecimiento bajo una única marca: Spain Sotheby’s International Realty.

Para Paloma Pérez Bravo, CEO de Spain Sotheby’s International Realty, “esta nueva fase es un paso natural en la evolución de nuestra marca para fortalecer nuestra posición en España y consolidarnos como líderes en el mercado inmobiliario de lujo. Vamos a concentrarnos en el segmento más alto, que representa el 15% del total del mercado y cuyo volumen de negocio se acerca a los 19 billones de euros. Y lo haremos manteniendo nuestro compromiso por ofrecer un servicio inmobiliario premium, que refleje los valores y el prestigio de Sotheby’s International Realty en el mundo”.

Spain Sotheby’s International Realty ha trazado un ambicioso plan de expansión a tres años, con el objetivo de alcanzar una cuota de mercado del 10%, lo que equivaldría a un volumen de transacciones de 1,9 billones de euros. Para lograrlo, están consolidando su red externa con los mejores agentes especializados en cada una de las áreas donde operan y prevén contar con 22 oficinas estratégicamente ubicadas en las principales zonas de España, como Madrid, Barcelona, Costa del Sol, Costa Brava, Islas Baleares, Islas Canarias y el País Vasco, entre otras.

El inmobiliario de lujo en España sigue creciendo. Según el último informe de Hiscox (2023), “las transacciones de vivienda de lujo se han duplicado en 5 años y ya suponen el 5% del total del mercado inmobiliario”. En esta línea, Elie Khouri, fundador de VIVIUM, afirma: “Las perspectivas de crecimiento de la compañía en el mercado español son muy optimistas y la estrategia de negocio de Sotheby’s International Realty en España pasaba por ampliar y fortalecer nuestra presencia en todo el territorio. Esta centralización refuerza las relacione con nuestra red internacional, facilitando el acceso a clientes globales y aumentando nuestra capacidad para comercializar propiedades off-market de manera más eficaz. Todo ello nos sitúa en la mejor posición para alcanzar a los HNWI (High Net Worth Individuals), para los que falta especialización en España”.

La entidad cuenta ahora mismo con 14 oficinas: Barcelona, Sitges, Platja d’Aro y Begur se suman a las ya existentes en Madrid, Palma de Mallorca, Puerto d’Andratx, Alicante, Ibiza, Formentera, Menorca, Marbella y Sevilla. En Madrid la compañía acaba de inaugurar sus nuevas oficinas centrales en la calle Lagasca del madrileño Barrio de Salamanca, así como la apertura de una oficina en La Moraleja, un punto clave para atender al exigente mercado de lujo en la capital. Como parte de su crecimiento en el sur de España, están confirmadas también las inminentes aperturas de una flagship store en Marbella, ubicada en un exclusivo espacio de dos plantas en la prestigiosa Avenida Bulevar Príncipe Alfonso de Hohenlohe, así como una oficina en el Puerto de Santa María, Cádiz, reafirmando así su compromiso con la región.

Para Spain Sotheby’s International Realty el lujo ya no se define únicamente por el importe de inversión, sino por la atención al detalle, la innovación y la capacidad de proporcionar un estilo de vida que priorice la satisfacción personal. Paloma Pérez Bravo asegura que “en España tenemos una oportunidad única de liderar este cambio en el lujo inmobiliario a nivel global, la clave está en ofrecer no solo propiedades de alto valor, sino una experiencia personalizada que conecte emocionalmente con el cliente”.

¿Cuáles son las claves para entender el nuevo lujo?

Más allá del precio, el lujo es un estilo de vida: el cliente de lujo valora la felicidad, la exclusividad y la experiencia. El precio deja de ser el factor determinante cuando se busca satisfacción personal y calidad de vida.

Excelencia e innovación: el cliente de lujo es exigente y no admite errores. La excelencia en todos los aspectos, desde la construcción hasta los servicios, es una prioridad. Las residencias de lujo deben estar a la vanguardia de la innovación, integrando lo último en tecnología, sostenibilidad y diseño.

Privacidad y personalización: el nuevo lujo es silencioso, privado y de calidad. Los clientes de este sector buscan propiedades que les ofrezcan un refugio, lejos de las miradas indiscretas. Además, prefieren viviendas altamente personalizables, que se adapten a sus estilos de vida únicos, por encima de seguir tendencias o modas.

Comercialización Off-Market: parte del atractivo del sector de lujo es el acceso exclusivo a propiedades que no se encuentran en los canales convencionales de compra. Esta comercialización «off-market» es particularmente relevante en este segmento, donde la discreción y la exclusividad son factores clave, un ámbito en el que Sotheby´s International Realty destaca por su experiencia y por contar con una red internacional incomparable.

La integración de las oficinas de Spain Sotheby’s International Realty proporciona a los clientes e inversores un mayor alcance y visibilidad global. Además, la empresa ha incrementado su inversión en áreas clave como marketing, tecnología y talento, con el objetivo de ofrecer un servicio de excelencia y fortalecer su capacidad de respuesta en un mercado en constante evolución. Como parte de esta transformación, Spain Sotheby’s International Realty lanza su nueva página web, www.spain-sothebysrealty.com, que integra en una sola plataforma todas las propiedades que la empresa gestiona en España.

Asimismo, la compañía ha configurado un equipo directivo con amplia experiencia en el sector, alineado con los valores de exclusividad, calidad y servicio que caracterizan a la marca Sotheby’s International Reatly a nivel global. Con esta operación y las acciones estratégicas implementadas, Spain Sotheby’s International Realty se consolida para liderar el mercado en España, marcando una nueva era en el inmobiliario de lujo.

El roboadvisor español Feelcapital, registrado en la CNMV como empresa de asesoramiento financiero (EAF) en 2013, se dispone a dar un paso adelante en su actividad y convertirse, próximamente, en agencia de valores.

Antonio Banda, su fundador y responsable, está en proceso de llevar a cabo esa transformación, con la que busca facilitar la operativa a sus clientes mediante la incorporación, a su ya ofrecido servicio de asesoramiento, el de ejecución de órdenes, algo que no permite la figura de EAF.

De esta forma, Feelcapital, cuando se convierta en agencia de valores, incorporará el servicio de recepción y transmisión de órdenes, lo que permitirá ejecutar las decisiones derivadas de su asesoramiento. Y todo, a través de un banco custodio y depositario con el que se facilitará toda la operativa a sus clientes, que será digital.

“El cliente contará con la ejecución de órdenes en fondos de inversión. Mediante el modelo de asesoramiento inteligente, su cartera será ejecutada teniendo un depositario de las posiciones que se comunicará con su banco de origen. Cada cliente tendrá una cartera individualizada, totalmente digital con control absoluto en rentabilidad y costes. Facilitaremos la operativa e incrementaremos la capacidad operativa de nuestros usuarios. Cada vez más clientes quieren procesos digitales más operativos y con mayor control del riesgo”, dice Banda, lo que facilitará la captación de usuarios.

El roboadvisor seguirá trabajando únicamente con fondos de inversión y, aunque el modelo evolucionará para incorporar la ejecución de órdenes, mantendrá la base con la que proporciona asesoramiento. La app tampoco cambiará.

La transformación desde EAF a agencia de valores, ya aprobada por la CNMV, obligará a Banda a montar un Consejo de Administración –actualmente es administrador único-, entre otros trámites en los que el fundador está trabajando actualmente. En el consejo estarán, además de Banda en la Presidencia, Luis Agustín Rivera Camino y María Fernanda Macías Martínez, como consejeros.

La idea es que el cambio sea efectivo en los próximos meses.

Antonio Banda empezó a constituir el roboadvisor en 2012, autorización que logró en 2013. Fue el primer roboadvisor aprobado por un regulador en Europa y actualmente cuenta con 50.000 usuarios y 2.300 millones de euros en activos bajo asesoramiento.

La Comisión para el Mercado Financiero (CMF) publicó en consulta una normativa con ajustes a los Capítulos 8-1 y 20-1 de la Recopilación Actualizada de Normas para bancos (RAN), con el objetivo de facilitar a contrapartes no residentes en el país el acceso a operaciones en pesos chilenos, según detallaron a través de un comunicado.

La normativa en consulta introduce perfeccionamientos tendientes a reducir fricciones operativas y, en consecuencia, contribuir a la internacionalización del peso, lo que a su vez promueve una mejor formación de precios y aumenta la liquidez del mercado de capitales chileno.

Así, la propuesta contiene dos cambios. En el primero se permite que los bancos habiliten un mecanismo equivalente al título ejecutivo pagaré para la apertura de líneas de crédito, documento que debe estar visado por la fiscalía de la CMF y acorde con sus políticas internas.

En el segundo, se propone una excepción para reemplazar la exigencia de exhibir la cédula de identidad o RUT únicamente para personas no residentes, por otra identificación de aceptación internacional que el banco defina y mantenga en un procedimiento, el cual debe ser acorde a las políticas internas de la entidad.

Cabe recordar que, en 2021, la CMF actualizó la normativa de cuentas corrientes regulada en el Capítulo 2-2 de la RAN. Esta norma permitió la apertura de cuentas corrientes de manera remota, mediante medios tecnológicos.

En dicha actualización se estableció que el requisito de contar con un RUT o cédula de identidad pasaría a ser necesario sólo cuando así lo estimasen el Servicio de Impuestos Internos o el Banco Central de Chile, permitiendo que entidades extranjeras puedan optar a una cuenta corriente en Chile. Lo anterior, como consignó el BCCh en la autorización del peso chileno en operaciones transfronterizas, atiende al acceso de no residentes a nuevos productos pagaderos en pesos que faciliten la realización de operaciones de cambios internacionales, tales como líneas de crédito o cuentas corrientes.

El impacto de la normativa

El principal propósito de esta modificación normativa es reducir las restricciones para la apertura de sobregiros pactados asociados a cuentas corrientes a no residentes, que podrían estar limitando el desarrollo del mercado financiero.

El impacto efectivo de la normativa dependerá del grado de adhesión que los bancos decidan implementar, lo cual se verá reflejado en sus prácticas comerciales con sus clientes extranjeros no residentes.

Los beneficios esperados de una buena adherencia a las nuevas condiciones son una reducción de fricciones en la apertura de cuentas, menores costos de transacción, mayor claridad en los requisitos regulatorios y reducción de posibles opacidades en el uso de cuentas y/o efectivo.

La Comisión para el Mercado Financiero (CMF) publicó recientemente su Informe de Endeudamiento 2024, cuyo objetivo es generar una radiografía del endeudamiento de las personas en Chile. Este reporte considera datos reportados periódicamente por las instituciones supervisadas respecto de personas naturales con obligaciones de consumo y vivienda, según detalló la entidad en un comunicado.

El análisis se centra en los deudores bancarios e incorpora los compromisos de las personas con entidades no bancarias, considerando emisores de tarjetas no bancarias (ETNB), cooperativas de ahorro y crédito (CAC) y mutuarias fiscalizadas por la CMF.

La metodología del Informe considera la evaluación de tres dimensiones del endeudamiento: nivel de deuda (préstamo de dinero que una institución financiera otorga a una persona natural), carga financiera (porcentaje del ingreso mensual que es destinado al pago de obligaciones financieras) y apalancamiento (el número de ingresos mensuales que un deudor tendría que destinar para saldar sus obligaciones financieras por completo).

Entre los principales resultados del informe –que tiene una cobertura estimada equivalente al 85% de las obligaciones de los hogares en el país andino–, destaca una caída en distintas métricas.

A junio de 2024, el nivel de deuda representativa de los deudores, definido por la mediana de la distribución, fue de 1,9 millones de pesos (unos 1.880 dólares), mientras que los indicadores de carga financiera y apalancamiento fueron de 13,6 % y 2,3 veces el ingreso mensual, respectivamente. En 2023, en contraste, la deuda representativa llegaba a 2,3 millones de pesos (2.300 dólares).

Respecto a la evolución de los indicadores de endeudamiento, la reducción se relaciona con la disminución observada de la Tasa de Política Monetaria (TPM), el aumento en los ingresos reales de las personas, el menor dinamismo del crédito (especialmente del financiamiento de consumo en el sector bancario) y cambios en la composición de los deudores.

Alta carga financiera

A junio de 2024, el porcentaje de deudores con una alta carga financiera o sobreendeudamiento –entendido como una carga financiera superior al 50% de su ingreso mensual– retrocedió desde 19,1% a 16,5%. Es decir, se contabilizan 950.000 deudores con alta carga financiera, 83.000 personas menos que en junio de 2023.

Al comparar con 2023, la mejora del indicador de sobreendeudamiento se da fundamentalmente en el tramo etario de 25 a 30 años y de los 30 a 35 años, ambos con una caída de 3,6%.

Cabe señalar que, a junio de 2024, existían 411.000 deudores bancarios con deuda impaga de uno o más días (382.000 en junio de 2023), equivalente al 7,1% del total de deudores (7,07% en junio de 2023). En tanto, el monto de deuda impaga (mediana) disminuyó en 3,5% real durante el último periodo.

Composición de la deuda

Durante los últimos 12 meses, los indicadores de endeudamiento asociados a créditos de consumo (25% del total de la deuda) se redujeron de manera importante, mientras que los asociados a los créditos hipotecarios (75% del total de la deuda) exhibieron un leve aumento.

En particular, destaca que la deuda mediana asociada a créditos de consumo disminuyó un 13% respecto a junio de 2023, mientras que la asociada a los financiamientos habitacionales se incrementó en un 2,7%.

Por su parte, las mujeres exhiben indicadores de deuda, carga financiera y apalancamiento inferiores a los de los hombres. De la misma forma, la proporción de mujeres sobreendeudadas es significativamente menor que la que presentan los hombres (16,3% versus 18,1%).

El informe completo de endeudamiento se puede encontrar aquí.

El presidente interino de la SEC, Mark T. Uyeda, lanzó un grupo de trabajo dedicado a desarrollar un marco regulatorio integral y claro para los criptoactivos y en el mismo comunicado el regulador aprovechó para criticar a la administración anterior, anunció el regulador en un comunicado.

El equipo estará a cargo de la comisionada Hester Peirce y estará acompañada de Richard Gabbert, asesor principal del presidente interino, y Taylor Asher, asesora principal de Políticas del presidente interino, actuarán como jefe de Gabinete y asesora principal de Políticas del grupo, respectivamente.

“Compuesto por personal talentoso de toda la agencia, el Grupo de Trabajo colaborará con el personal de la Comisión y el público para trazar un camino regulatorio sensato que respete los límites de la ley”, dice el comunicado.

El comunicado, que fue emitido luego de la salida del ejecutivo de Joe Biden, es claro en mostrar el descontento de cómo se ha llevado a cabo la gestión de control en criptoactivos en los últimos años.

La información publicada el martes dice que hasta ahora la SEC ha dependido principalmente de acciones de cumplimiento para regular los criptoactivos de forma retroactiva y reactiva, adoptando con frecuencia interpretaciones legales novedosas y no probadas en el proceso.

“La claridad sobre quién debe registrarse, junto con soluciones prácticas para quienes buscan registrarse, ha sido esquiva. Esto ha resultado en confusión sobre lo que es legal, creando un entorno hostil para la innovación y propicio para el fraude. La SEC puede hacerlo mejor”, asevera el texto del regulador.

El enfoque del Grupo de Trabajo será ayudar a la Comisión a trazar líneas regulatorias claras, proporcionar caminos realistas para el registro, diseñar marcos de divulgación razonables y desplegar los recursos de cumplimiento de manera juiciosa, agrega.

Por otro lado, el Grupo de Trabajo “operará dentro del marco legal establecido por el Congreso y coordinará la provisión de asistencia técnica al Congreso mientras realiza cambios en dicho marco”.

Además, colaborará con departamentos y agencias federales, como la Comisión de Comercio de Futuros de Materias Primas (CFTC), así como con contrapartes estatales e internacionales.

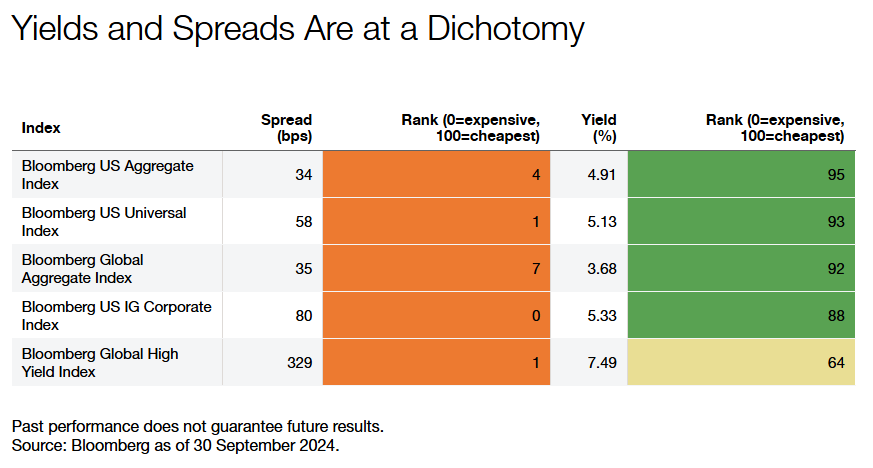

Al comenzar el nuevo año, los mercados de renta fija presentan un panorama heterogéneo. Los diferenciales entre sectores se encuentran en sus niveles más estrechos desde la crisis financiera mundial (CFG), y los diferenciales de las empresas con grado de inversión no eran tan estrechos desde 1997. Sin embargo, los rendimientos se mantienen en el decil más alto de abaratamiento desde la CFG. Es probable que esta dicotomía se refuerce a sí misma, ya que los inversores, atraídos por los elevados rendimientos, aceptan una menor compensación de los diferenciales.

Factores que impulsan los diferenciales estrechos y los rendimientos elevados:

Factores macroeconómicos: Los inversores siguen siendo optimistas acerca de la trayectoria de crecimiento de la economía estadounidense, alentados por los últimos datos del PIB (3,1% trimestral anualizado), la resistencia del crecimiento de las nóminas no agrícolas y la continua fortaleza del sector manufacturero. Estos factores han favorecido el apetito por el riesgo.

Factores fundamentales: Los balances de las empresas y los consumidores siguen siendo sólidos. Las tasas de impago de la deuda de alto rendimiento, de sólo el 1,1% (según JP Morgan), están muy por debajo de la media histórica del 3,4%. La deuda de los consumidores, en relación con el PIB, se encuentra en su nivel más saludable desde la crisis financiera mundial.

Factores técnicos: Los mercados de renta fija han experimentado fuertes flujos de entrada durante 2024, con entradas de fondos de inversión que alcanzaron un máximo de la década de 425.000 millones de dólares. Además, la emisión neta negativa en el espacio corporativo de alto rendimiento en años anteriores ha dejado el sector modestamente más pequeño, contribuyendo a una dinámica favorable de oferta-demanda.

A pesar de estas condiciones favorables, los patrones históricos sugieren cautela. Aunque hay pocos indicios de que una recesión sea inminente, si así fuera, los inversores reflejarían inmediatamente este riesgo en los diferenciales de crédito. Observamos que el entorno actual se asemeja a otros pasados en los que la complacencia vino precedida de una perturbación imprevista.

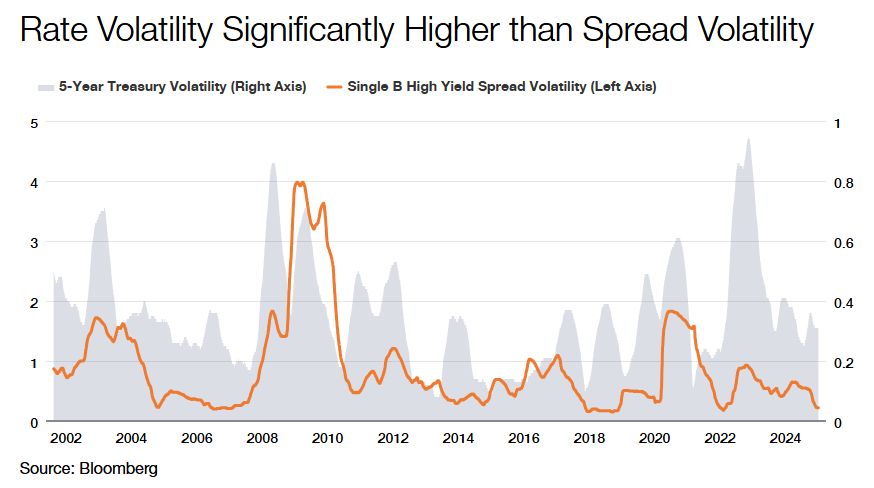

Lecciones históricas sobre volatilidad y complacencia

Una mirada retrospectiva a la diferencia entre la volatilidad de los tipos y la de los diferenciales (gráfico anterior) revela que el entorno actual se asemeja a otros periodos de complacencia, como 2005-2007 y 2018-2020, que precedieron a importantes perturbaciones de la economía mundial. Durante esos periodos, los diferenciales estrechos, combinados con una volatilidad decreciente, enmascararon riesgos subyacentes que más tarde afloraron con importantes dislocaciones del mercado.

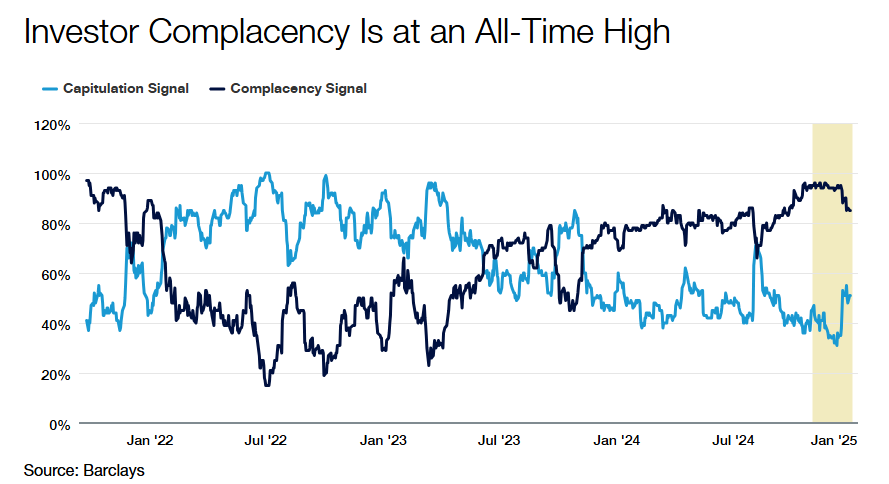

En una línea similar, la «señal de complacencia» de Barclays -que realiza un seguimiento de varios factores basados en el mercado, como la volatilidad realizada del alto rendimiento, las entradas de fondos de alto rendimiento y préstamos bancarios, y el precio de las coberturas de cola de alto rendimiento- indica que los mercados se encuentran en su nivel más alto de complacencia desde septiembre de 2021. Esta señal subraya el creciente riesgo de que los inversores no estén valorando adecuadamente el potencial de perturbación, especialmente en áreas sensibles al crédito.

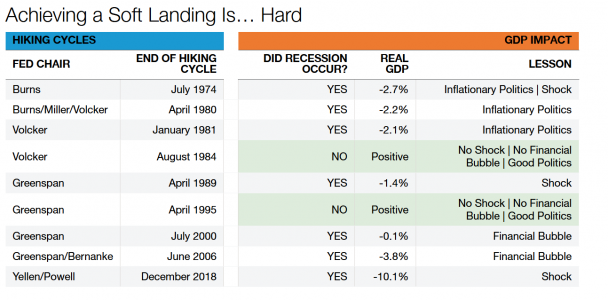

Aterrizaje suave: Desafíos históricos y riesgos modernos

El precio actual de los activos de riesgo refleja un mercado que ha declarado la victoria sobre la recesión. La comunicación actual de la Reserva Federal sugiere que los riesgos para la inflación y el empleo son prácticamente iguales, lo que constituye una situación favorable para el banco central. Los tipos, que parecen estar por encima de los neutrales, dan a la Reserva Federal la palanca que necesita para mantener la inflación bajo control, al tiempo que dispone de munición para aplicar recortes en caso de que las nóminas no agrícolas tiendan a la baja.

Sin embargo, la historia sugiere que evitar una recesión tras un ciclo de subidas de tipos es la excepción más que la regla. En los últimos 50 años, para lograr un «aterrizaje suave» han sido necesarias tres condiciones:

Sin choques: Las crisis pasadas, como las subidas del precio del petróleo, la guerra y la pandemia de COVID-19, han descarrilado a menudo la estabilidad económica.

Sin burbujas financieras: Los excesos financieros, como la burbuja de las puntocom en 2001 y la burbuja inmobiliaria en 2008, han provocado históricamente recesiones.

Buena política: Es fundamental una combinación de políticas fiscales responsables y una política monetaria independiente.

Fuente: Bloomberg y Thornburg, datos a 30 de septiembre de 2024.

A mediados de los años ochenta y mediados de los noventa, fueron raros los periodos en los que se alinearon las tres condiciones, permitiendo aterrizajes suaves. En la actualidad, el riesgo de perturbaciones sigue siendo impredecible, pero la dinámica política y fiscal presenta un notable viento en contra. Abordar déficits presupuestarios significativos podría limitar el crecimiento, reduciendo la contribución del gobierno a la expansión económica.

Artículo de opinión de Christian Hoffmann, responsable de Renta Fija y Director General de Thornburg IM, y Adam Sparkman, gestor, gestor de carteras de clientes y Director General.

El Fondo Europeo de Inversiones (FEI), que forma parte del Grupo BEI, y MicroBank, el banco social de CaixaBank, han firmado un nuevo acuerdo de garantía por valor de 450 millones de euros que permitirá a MicroBank destinar hasta 750 millones de euros a la financiación de proyectos de autónomos, emprendedores y mircoempresas en España. Este nuevo acuerdo de garantía, respaldado por el programa InvestEU, refuerza la larga colaboración entre ambas instituciones.

La financiación será canalizada a través de tres líneas de producto: microfinanzas, emprendimiento social y competitividad de las pymes. Estas líneas tienen como fin facilitar la financiación de emprendedores, microempresas y autónomos que suelen experimentar mayor dificultad de acceso al crédito.

Gracias a la garantía de Competitividad de las pymes, MicroBank podrá movilizar hasta 500 millones de euros en financiación destinada a impulsar la competitividad de pequeñas y medianas empresas. La garantía de Microfinanzas permitirá la movilización de un total de 125 millones en préstamos, contribuyendo a impulsar o consolidar el negocio de microempresas, el empleo sostenible y la inclusión en nuestro país, en particular de aquellos grupos más vulnerables.

Por último, la garantía de Emprendimiento social permitirá movilizar hasta 125 millones de euros para financiar proyectos de entidades y empresas sociales cuya actividad genera un impacto positivo en la sociedad. Entre estas entidades se encuentran cooperativas, centros especiales de empleo, fundaciones y asociaciones o empresas de inserción. Con este apoyo financiero se fomenta la creación de empleo inclusivo y la economía social.

La presidenta del Grupo BEI, Nadia Calviño, ha declarado que «el BEI está comprometido con las pequeñas empresas y microempresas, que juegan un papel clave en nuestra economía, en el empleo y el tejido social, contribuyendo también a una Europa más fuerte y competitiva».

La consejera delegada del FEI, Marjut Falkstedt, ha asegurado: «Estamos muy satisfechos de reforzar una vez más nuestra colaboración con MicroBank para poner a disposición de las microempresas, las empresas sociales y pequeños emprendedores españoles financiación adaptada a sus necesidades y que les permitan aumentar el impacto de su actividad. Con esta operación el Fondo Europeo de Inversiones demuestra una vez más su fuerte compromiso con el sector de impacto y la economía inclusiva en Europa».

Por su parte, el vicepresidente ejecutivo de Prosperidad y Estrategia Industrial de la Comisión Europea, Stéphane Séjourné, ha afirmado: «Entre nuestras prioridades está facilitar el acceso de los empresarios a la financiación. El programa InvestEU, el mayor instrumento en vigor de riesgo compartido cumple esta función y nos ayuda a financiar nuestras prioridades políticas, como la innovación y las infraestructuras para acelerar la transición ecológica y digital. Apoya a las pymes y a los sectores sociales y me comprometo a garantizar su plena aplicación».

Además, la vicepresidenta ejecutiva de Derechos Sociales y Capacidades, Empleo de Calidad y Preparaciónde la Comisión Europea,Roxana Mînzatu, ha declarado: «La inversión social es una prioridad que me propongo situar en el centro de mi mandato, y esto incluye la financiación de proyectos que contribuyan al crecimiento y la creación de empleo, al tiempo que hacen avanzar las sociedades inclusivas. Esta asociación entre el FEI y MicroBank nos ayudará a lograr una economía inclusiva y resiliente, a fomentar la equidad social y a impulsar la competitividad. Ayudará a prosperar a la economía social, que es un motor vital de la innovación y la creación de empleo de calidad».

Por último, la directora general de MicroBank, Cristina González, ha añadido que «este nuevo acuerdo con el Fondo Europeo de Inversiones es un paso fundamental para consolidar nuestro compromiso con la economía social y el impulso de los emprendedores en nuestro país. Gracias a esta colaboración, podremos seguir apoyando aquellos proyectos que generan empleo y fortalecen el tejido social y económico de nuestro territorio».

Este nuevo acuerdo del FEI y MicroBank se suma a otros acuerdos de garantía ya existentes entre ambas instituciones entre los que se encuentran la garantía firmada el pasado mes de agosto para movilizar hasta 80 millones de euros para financiar proyectos de empleabilidad; una garantía para ofrecer préstamos a estudiantes para financiar ciclos formativos de grado superior, formación profesional así como cursos de habilidades digitales y capacitación profesional, y una garantía para facilitar préstamos a empresas educativas enfocadas a mejorar las habilidades profesionales de los ciudadanos y empresas europeas.