El gran dinamismo de los mercados podría favorecer un estilo híbrido de inversión activa y pasiva

| Por Silvia Meijon | 0 Comentarios

Las bajas comisiones y excelente rentabilidad de mercado han hecho convincente la incorporación de estrategias pasivas como componentes básicos de carteras diversificadas de renta variable estadounidense.

No es de extrañar que los cuatro mayores fondos cotizados (ETFs), todos y cada uno de los cuales replican el índice S&P 500 Index, acapararan el año pasado más de un tercio del capital nuevo invertido en estrategias centradas en renta variable.1

Los interrogantes sobre las perspectivas de inflación, la rápida evolución de las políticas públicas y la próxima fase de la revolución de la inteligencia artificial (IA) han disparado la volatilidad en los mercados y sugieren que podríamos ver una mayor dispersión en los fundamentales económicos de las empresas.

¿Qué opciones existen para los clientes a los que les preocupa depender excesivamente de la fortaleza del mercado en su conjunto para cumplir sus objetivos de inversión a largo plazo, pero no quieren asumir demasiado riesgo activo?

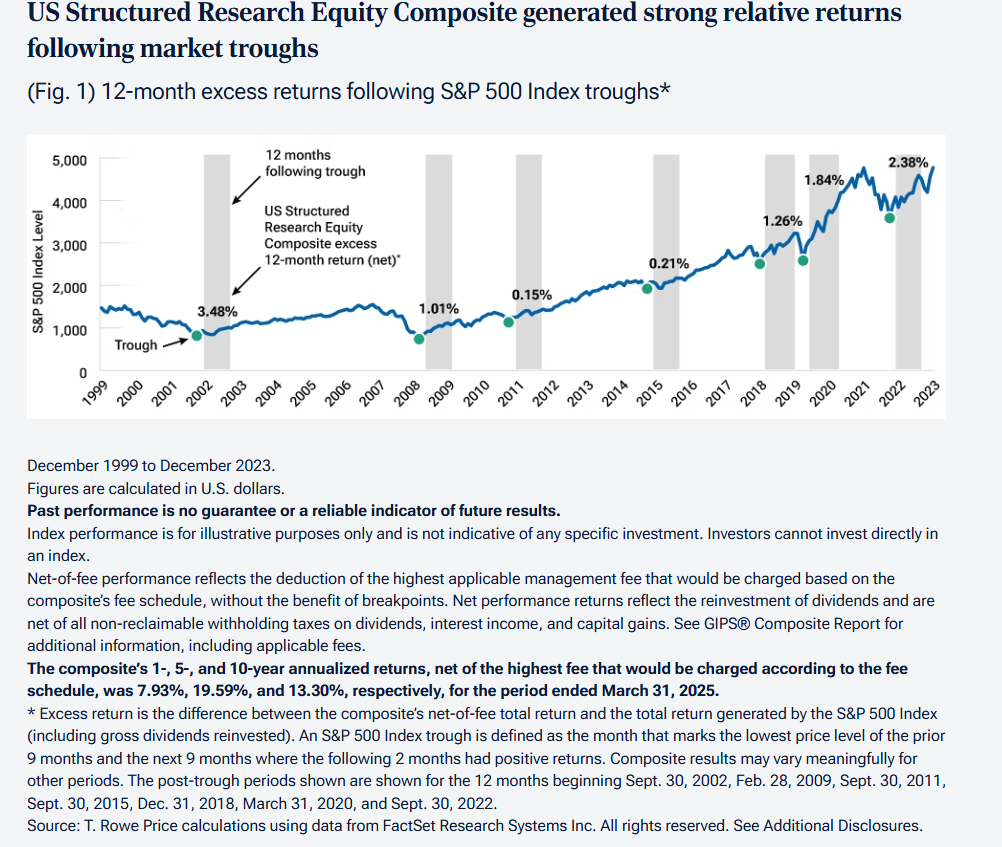

Una alternativa híbrida al S&P 500

Cuando están bien diseñadas y ejecutadas, las estrategias de índices activas mejoradas2 tienen potencial para añadir valor en múltiples entornos de mercado buscando una rentabilidad superior a la media con un riesgo similar al del mercado.

La clave está en combinar concienzudamente las ventajas de la inversión pasiva y activa.

- Controles de riesgos: las estrictas restricciones a las ponderaciones activas en los ámbito sectorial, industrial y empresarial tienen como objetivo lograr una apariencia y sensaciones similares a las del mercado en general. Esta cartera ampliamente neutral debería conllevar una menor exposición a oscilaciones extremas en estilo y liderazgo sectorial que las estrategias puramente activas.

- Selección de valores: Dentro de estos límites, sobreponderar empresas con un perfil de riesgo/rentabilidad atractivo e infraponderar o excluir de cartera valores con perspectivas menos favorables crea oportunidades para generar rentabilidades superiores a las del mercado.

En ocasiones, aproximarse a las características de un índice puede limitar la magnitud del potencial superior rendimiento relativo de una cartera a corto plazo. Ahora bien, estos controles de riesgos también deberían reducir la posibilidad de que su rentabilidad quede muy por debajo de la del índice de referencia.

Si la selección de títulos logra sistemáticamente añadir valor relativo, este excedente de rentabilidad puede acumularse a lo largo de periodos más prolongados.

Un mayor énfasis en los fundamentales puede añadir valor

Las ventajas potenciales de las estrategias de índices activas mejoradas que aplican un riguroso análisis fundamental podrían ser más pronunciadas en tiempos de incertidumbre y condiciones de mercado cambiantes.

La selección de valores y el tamaño de las posiciones en estrategias que siguen un índice ponderado por capitalización tienden a reflejar el historial de rentabilidad de las empresas, en lugar de sus perspectivas de comportamiento en el futuro.

Poner a analistas de inversiones con experiencia a cargo de la selección de valores en su área de especialización debería redundar en carteras más dinámicas, susceptibles de reflejar mejor cómo podrían cambiar con el tiempo las perspectivas y los perfiles de rentabilidad/riesgo de las empresas.

La colaboración entre analistas de distintas regiones, sectores y clases de activos puede contribuir a una visión sólida de las implicaciones de gran alcance de tendencias en rápida evolución, como la desglobalización y el auge de la IA, y de las empresas que parecen mejor posicionadas para sortear estas incertidumbres.

Ya sea un posible pico o valle en un mercado, sector o valor, este conocimiento en profundidad de empresas e industrias concretas pueden infundir en los analistas el coraje de la convicción para recortar o ampliar posiciones cuando la incertidumbre es elevada.

Y delegar esta responsabilidad en un amplio grupo de analistas brinda una diversidad de opiniones y estilos de inversión que podría contribuir a mitigar algunos de los sesgos y puntos ciegos asociados a estrategias a cargo de un solo gestor.

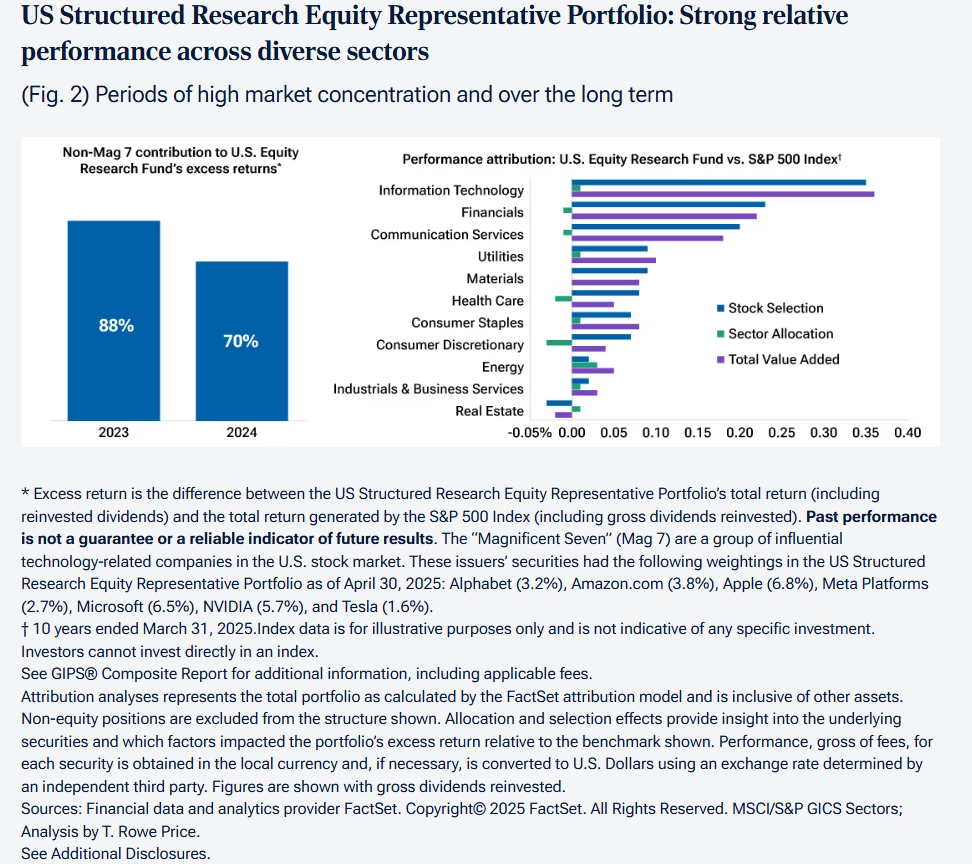

Con este enfoque de riesgo controlado y basado en el análisis, el potencial de superior rentabilidad relativa se reparte en todo un amplio abanico de sectores, industrias y empresas individuales, incluso cuando son solo un puñado de valores los que impulsan el índice.

Artículo escrito por Tamzin Manning, CIMA, especialista en Portfolio de T. Rowe Price.

Puede consultar a través de este enlace cómo nuestros analistas Chris Graff, Greg Locraft y Aris Weisband se enfrentan a los retos actuales sin perder de vista las oportunidades a largo plazo en segmentos como las empresas de internet de consumo de mega capitalización, aseguradoras y empresas de procesamientos de transacciones.