¿Qué debería saber antes de jubilarme? ¿Cuándo debería empezar a prepararme? ¿Cuáles son las opciones de ahorro a largo plazo? ¿Cómo se calcula la pensión pública? ¿Debería prepararme psicológicamente para la jubilación? Para dar respuesta a éstas y otras cuestiones nace el proyecto Transición Activa Fundación Ibercaja. Una iniciativa impulsada por Fundación Ibercaja, en colaboración con Fundación Más Sénior, que arranca este lunes con el lanzamiento de una nueva sección en el diario líder del segmento sénior presidido por Fernando Ónega, 65YMÁS.

La jubilación es un procedimiento administrativo que da comienzo a una etapa apasionante de la vida, cada vez más larga, en la que disminuyen los ingresos y aumentan los gastos. Es fundamental prepararse para la jubilación, cuidarse y llegar a ella con una buena salud, tanto física como económico-financiera. Por este motivo, Fundación Ibercaja ofrece la sección Transición Activa Fundación Ibercaja.

Con un lenguaje sencillo y divulgativo, el objetivo de la nueva sección es ofrecer contenidos prácticos y didácticos sobre educación financiera, enfocada a la planificación, gestión y disfrute de la jubilación, tanto personal como profesionalmente. En ella se darán consejos, información útil, alternativas de formación, entretenimiento, así como vídeos, reportajes en profundidad y entrevistas a expertos y referentes que ayuden a nuestros lectores a adaptarse a un nuevo futuro lleno de nuevas oportunidades.

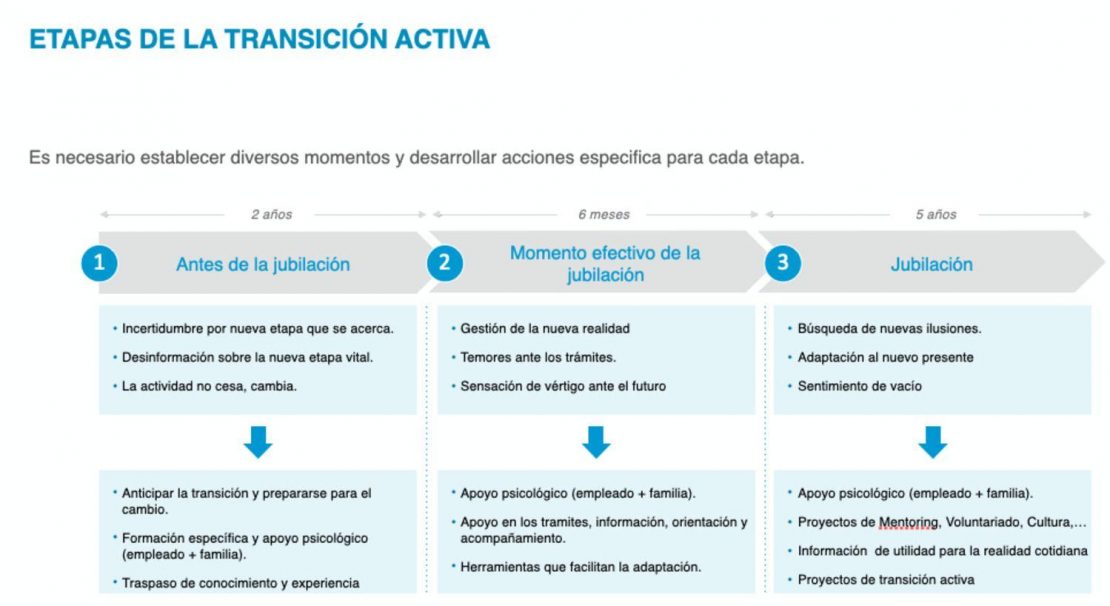

Cómo prepararse para una nueva etapa vital

La nueva sección se centrará en tres etapas clave de la transición activa hacia la jubilación: antes, durante y después del retiro laboral. Los contenidos girarán en torno a estos tres ejes para ayudar a nuestros lectores a prepararse para esta nueva etapa vital y reducir tanto la incertidumbre psicológica como financiera tras la salida del mundo laboral. También información sobre cómo llevar a cabo esa transición, gestiones y trámites, trasmisión de conocimientos y preparación para la jubilación tanto profesional, como personalmente.

Esta sección servirá también para visibilizar que, pese a que a muchos les genera mucha inquietud, tras la jubilación se abre un mundo de oportunidades: desde nuevos proyectos personales, viajes, voluntariado, emprendimiento sénior... o incluso la posibilidad de optar por diferentes opciones de jubilación activa y parcial, para seguir en activo laboralmente. Toda esta información y mucho más la podrán encontrar en la sección Transición Activa Fundación Ibercaja que arranca este 2025.

La locura de las memecoins ha vuelto. A lo largo de 2024, parecía imposible no encontrarlas en las noticias de criptomonedas, ya que el valor de monedas como dogecoin (DOGE) aumentó más de un 300%. Otras monedas populares, como shiba inu (SHIB) y pepe (PEPE), también tuvieron grandes incrementos de precio este último año.

Pero, ¿qué son exactamente las memecoins? Estas criptomonedas son una subcategoría única, a menudo creadas como una referencia a las tendencias de la cultura pop, convirtiendo memes de internet en activos digitales.

Las memecoins suelen tener una oferta de tokens grande o incluso ilimitada. Su economía única significa que sus precios suelen ser más bajos, lo que las hace aparentemente más accesibles para muchos inversores, a pesar de que incluso monedas grandes como Bitcoin se pueden dividir en unidades más pequeñas llamadas satoshis.

Aunque estos factores hacen que las memecoins sean una inversión atractiva para algunos, su falta de escasez en el mercado también las convierte en una inversión más volátil que otros tipos de criptomonedas. Con tanta discusión y confusión en torno a las memecoins, Kraken decidió pedir a la comunidad cripto que compartiera su opinión y perspectivas sobre este fenómeno.

La nueva encuesta realizada por la plataforma reveló que los poseedores de criptomonedas en Estados Unidos están dispuestos a asumir los riesgos asociados con estas monedas. La mayoría de los encuestados (85%) indicó que actualmente invierten en memecoins.

Los datos obtenidos muestran el pulso del mercado de las memecoins: quiénes son los que poseen estos tokens, qué motiva a los inversores a apostar por ellos y los posibles efectos en cadena que las memecoins podrían estar generando en el panorama más amplio de las criptomonedas.

Los riesgos merecen la pena

Para la mayoría (76%) de los poseedores de criptomonedas, las memecoins representan un riesgo calculado que vale la pena asumir. De los encuestados, casi la mitad (45%) cree que el riesgo merece la pena, pero solo para una pequeña parte de las memecoins.

Este hecho resalta la percepción matizada de las memecoins entre los poseedores de criptomonedas en Estados Unidos. Muestra una disposición a aceptar su naturaleza de alto riesgo y alta recompensa, pero solo para una parte de las miles de memecoins disponibles hoy en día. Con tantas memecoins potencialmente exitosas, los inversores pueden tener dificultades para entender qué pequeña porción de ellas realmente vale la pena el riesgo.

La actitud generalmente positiva entre los poseedores de criptomonedas podría ser el resultado de monedas históricamente más exitosas, como dogecoin (DOGE) y shiba inu (SHIB). Más que otras monedas, estos tokens han experimentado aumentos explosivos impulsados por el entusiasmo de la comunidad y la influencia de las redes sociales.

Optimismo con cautela

Aunque las monedas más exitosas suelen acaparar los titulares, existe una gran cantidad de memecoins que no logran captar la misma atención. Ya sea por limitaciones en su tokenómica o por la falta de compromiso de sus comunidades, muchas memecoins tienen dificultades para mantenerse relevantes y conservar su valor cuando el entusiasmo inicial desaparece o fluctúa.

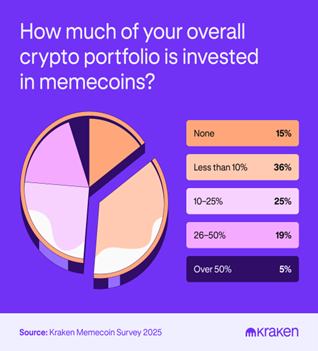

Esto podría explicar por qué el entusiasmo general por las memecoins está moderado por una asignación más cauta. Según la encuesta de Kraken, poco más de uno de cada tres (36%) de los poseedores de memecoins invierten menos del 10% de su portafolio en estos activos.

Aproximadamente una cuarta parte (25%) señala que las memecoins representan entre el 10% y el 25% de sus inversiones en criptomonedas, pero el 95% de los encuestados tiene menos de la mitad de su portafolio invertido en este tipo de activo.

Esta asignación relativamente moderada podría indicar que, aunque los inversores se sienten atraídos por el potencial de las memecoins, siguen priorizando la diversificación y la gestión de riesgos.

¿Pero qué es lo que inicialmente despierta el interés por estos tokens? La encuesta realizada por Kraken reveló tres factores principales. En primer lugar, la volatilidad de precios dramática, ya que el potencial de grandes ganancias a corto plazo fue la principal razón que los encuestados señalaron como la que los atrajo inicialmente hacia las memecoins. Esto pone de manifiesto el impacto del FOMO (miedo a quedarse afuera) en las criptomonedas, impulsado por la posibilidad de obtener beneficios rápidos.

En segundo lugar, las recomendaciones de amigos o familiares. La influencia social de estos grupos fue el segundo factor más común que impulsó el interés por las memecoins. A pesar de la naturaleza aparentemente anónima del espacio cripto, el boca a boca y las redes personales juegan un papel importante en la adopción de leste criptoactivo.

Y por último, la naturaleza satírica y divertida de los proyectos: Los elementos lúdicos y humorísticos de las memecoins fueron la tercera razón más popular por la que los inversores desarrollaron interés en estos activos. Muchos las ven como una forma de aprovechar la oportunidad de estar “dentro” de una idea divertida con el potencial de crecimiento, antes de que otros se sumen.

Una vez que los usuarios se interesan por las memecoins, citan una mezcla de motivaciones para continuar con sus decisiones de inversión. Casi un tercio (29%) se siente atraído por la posibilidad de obtener mayores rendimientos a corto plazo, lo que destaca su atractivo especulativo. Otros buscaron las memecoins como una forma de diversificar su portafolio (23%) o simplemente como una fuente de entretenimiento (23%).

Mujeres y hombres abordan los riesgos de manera diferente

Las memecoins han atraído el interés de los inversores en criptomonedas sin importar su género. Sin embargo, la encuesta reveló que las personas que se identifican como mujeres tienen una ligera mayor probabilidad de invertir en memecoins (86%) en comparación con el 84% de quienes se identifican como hombres.

Tanto hombres como mujeres son igualmente propensos a creer que las recompensas potenciales de este criptoactivo justifican los riesgos, con un 31% de ambos géneros coincidiendo con esta afirmación para todas las monedas. Sin embargo, el 45% de los encuestados indicó que esto solo se aplica a una pequeña parte de las memecoins.

Al profundizar un poco más, los datos sugieren que las mujeres tienden a abordar las inversiones en memecoins con mayor cautela que los hombres. La mitad de las mujeres considera que el riesgo justifica la recompensa solo para una pequeña porción de las memecoins, mientras que solo el 39% de los hombres comparte esta misma opinión.

Aunque hombres y mujeres comparten un optimismo similar sobre las recompensas potenciales de las memecoins, el hecho de que las mujeres parezcan ser más selectivas podría sugerir que adoptan un enfoque más calculado y estratégico, que equilibra el entusiasmo con la precaución. Independientemente del sexo, estos hallazgos resaltan la importancia de tener estrategias de inversión reflexivas al navegar por activos de alto riesgo.

Aunque la inversión en memecoins a menudo implica especulación a corto plazo, muchos inversores en criptomonedas prefieren estrategias a largo plazo, como el «dollar cost averaging« (promediado de costos en dólares), para obtener exposición al mercado cripto.

De chistes a gigantes: las memecoins refuerzan la credibilidad de las criptomonedas

Debido a su notoria volatilidad de precios y sus frecuentes referencias lúdicas a la cultura pop, algunos en el espacio cripto podrían considerar las memecoins una inversión menos seria.

A pesar de este posible estigma, nuestra encuesta reveló que el 44% de los poseedores de criptomonedas creen que las memecoins, en realidad, refuerzan la credibilidad del mercado cripto. Mientras que el 23% de los encuestados no está de acuerdo con este punto de vista, un 33% se mostró indeciso.

Al desglosar los datos, se pueden observar matices en las opiniones sobre la credibilidad de las memecoins. Así respondieron los encuestados cuando se les preguntó si creen que las memecoins ayudan a la credibilidad del mercado cripto. El 15% estuvo totalmente de acuerdo, el 29% estuvo de acuerdo, el 33% no estaba seguro, el 13% estuvo en desacuerdo y el 10% estuvo totalmente en desacuerdo.

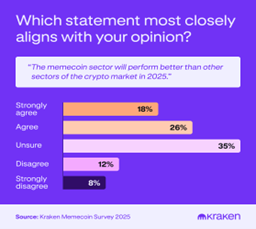

Mirando hacia el futuro, la encuesta también reveló que un 44% adicional de los encuestados cree que el sector de las memecoins superará a otras áreas del mercado de criptomonedas en 2025. Del total de los encuestados, un 18% está totalmente de acuerdo con este punto de vista, y un 26% está de acuerdo en que las memecoins tienen potencial a largo plazo.

De manera similar a los hallazgos sobre el potencial de las memecoins para aumentar la credibilidad del mercado cripto, un 35% de los encuestados no está seguro del potencial de este criptoactivo para superar al mercado cripto en general en 2025. Un 20% adicional permanece escéptico, ya sea en desacuerdo (12%) o totalmente en desacuerdo (8%) con la idea de que las memecoins superarán a otros sectores del mercado de criptomonedas en 2025.

Como se menciona en el nuevo informe de tendencias en criptomonedas de Kraken, la creciente popularidad de las memecoins podría reflejar el creciente apetito de la comunidad cripto por tokens más socialmente atractivos o financieramente volátiles. Aunque los inversores en criptomonedas consideran estos activos como especulativos, no pueden ignorar su impacto en el mercado cripto.

La capacidad de las memecoins para generar volatilidad en los precios y capturar tendencias sociales indica que seguirán siendo una fuerza atractiva en el panorama de las criptomonedas en el futuro cercano.

Monitorear las tendencias del mercado, como el aumento de la adopción, lanzamientos de alto perfil o cambios en el sentimiento, puede ayudar a tomar decisiones sobre si y cómo participar en este espacio.

Allfunds amplía sus servicios con el lanzamiento de Nextportfolio 4, la última versión de su herramienta insignia de gestión de carteras, reforzando así la propuesta de valor de su negocio de suscripción de Allfunds. Según explican, potencia el carácter modular y flexible de la plataforma, proporcionando análisis avanzados basados en modelos de inteligencia artificial, y dicho análisis es accionable al alcance de un clic.

Según destacan desde la forma, Nextportfolio se ha consolidado como una «solución de referencia» en el sector, respaldada por 80 instituciones financieras en 15 países, que confían en esta plataforma para sus operaciones de gestión patrimonial, asesoramiento y administración de carteras. La herramienta proporciona a las entidades financieras una visión 360° de las inversiones de sus clientes y pone a su disposición un conjunto de funcionalidades avanzadas qued, así como una visión general de las tendencias de la industria.

En concreto, esta nueva versión incorpora cuatro avances fundamentales. En primer lugar, señalan que la inteligencia artificial integrada con el modelo de datos de Nextportfolio, que produce análisis completos y detallados de las posiciones en cartera, oferta de productos, así como la visión general del mercado, junto con otras prestaciones que optimizan los procesos operativos y aportan valor añadido al cliente final.

En segundo lugar, cuenta con la funcionalidad “Portfolio Health”, que chequea automáticamente las estrategias de inversión y composición de carteras, identificando cualquier desviación respecto a los parámetros establecidos con el fin de mantener las inversiones alineadas con sus objetivos. «Esta funcionalidad resulta fundamental para dirigir la actividad comercial y agilizar la gestión de carteras», matizan desde Allfunds. La tercera novedad es el sistema inteligente de alertas y gestión de tareas que permite a los usuarios capturar información crítica en el día a día con sus clientes, facilitando el análisis de tendencias y oportunidades claves. Y, por último, se añade “Central Hub”, un módulo de configuración construido en diferentes capas que permite establecer reglas de y flujos de trabajo según las necesidades de negocio.

Según la compañía, Nextportfolio 4 potencia la eficiencia operativa al minimizar los procesos manuales gracias a la automatización de las tareas de cumplimiento normativo, la elaboración de informes y el análisis de carteras. «De este modo, los gestores pueden dedicar más tiempo y recursos a ejecutar estrategias efectivas que generen valor para sus clientes», aseguran. Y afirma que esta nueva versión supone un salto cualitativo sin perder los puntos fuertes de las versiones anteriores, como las capacidades de análisis de ESG de la cartera ampliamente adoptadas de Nextportfolio 3. «Creado a partir de la experiencia y problemática real de los clientes, Nextportfolio 4 fusiona lo mejor de la inteligencia artificial con el conocimiento experto del sector para afrontar con seguridad los retos de la gestión de patrimonios», comentan.

En opinión de Juan de Palacios, director de Estrategia y Producto de Allfunds, en el panorama actual de la gestión patrimonial, donde el cambio es constante, innovar resulta imprescindible. «Nextportfolio 4 materializa nuestro compromiso por transformar los desafíos de la gestión de carteras en oportunidades para nuestros clientes. Con la integración de IA avanzada y mayores niveles de personalización y automatización, no solo aumentamos la eficiencia, sino que redefinimos cómo los gestores patrimoniales generan valor real para sus clientes. Este desarrollo surge de nuestro conocimiento profundo del sector y de nuestra determinación por crear soluciones que, además de resolver las necesidades del presente, se anticipen a los retos que están por venir», destaca.

Tras un excelente año 2024 en los mercados, 2025 ha traído mayor inestabilidad. Principalmente, por las posibles consecuencias en el nuevo orden del comercio mundial de las políticas arancelarias de la Administración Trump, además del impacto de las mismas en la inflación, en los beneficios de las empresas, en el empleo y en el consumo.

En momentos de correcciones y caídas de los mercados, los inversores se pueden dejar llevar por el miedo, por el sesgo de la aversión a las pérdidas, deshaciendo inversiones, asumiendo la perdida y posicionándose en activos menos volátiles y más conservadores, como los bonos o la liquidez. A las personas nos molesta más perder dinero que la alegría de ganar esa misma cantidad de dinero, según los psicólogos Kahneman y Tversky, hasta 2,5 veces más.

Es lógico que los inversores se pongan nerviosos cuando se producen bajadas en los mercados. Las decisiones que se toman durante estos momentos pueden marcar la diferencia entre obtener rendimientos positivos o asumir pérdidas innecesarias.

La desinversión en momentos de corrección de los mercados de renta variable, que podría tener sentido en el caso de inversores profesionales que llevan a cabo una inversión especulativa con objetivos de corto plazo (market timming), sin embargo, puede ser muy negativa para los ahorradores con un horizonte temporal de su inversión a largo plazo.

¿Qué es realmente la volatilidad?

La volatilidad, también llamada “desviación típica”, mide cómo la rentabilidad de un activo se ha desviado de su media histórica: el grado de oscilaciones a determinado plazo que registran los precios de los activos. Y mayor volatilidad implica también mayor riesgo de pérdidas a corto plazo.

Una volatilidad alta significa que la rentabilidad del activo tiene fuertes variaciones. Cuanto mayor sea la desviación típica, mayor será la pérdida potencial y, por consiguiente, mayor su riesgo. Si el precio de un activo se mueve mucho y muy rápido, se dice que ese precio es muy volátil.

Habitualmente se habla de volatilidad como sinónimo de riesgo, fundamentado en que, si tenemos en nuestra cartera activos con fuertes movimientos, puede darse la circunstancia de que necesitemos vender en un momento desfavorable porque hayan caído.

Un inversor a corto plazo tiene más posibilidad de perder dinero con un activo que presenta fuertes variaciones. En cambio, si el enfoque es de largo plazo, tendrá poca relevancia que los precios atraviesen caídas bruscas en momentos concretos, que pierden relevancia cuando se amplía la mirada y se da tiempo a la inversión para recuperarse.

Paciencia, horizonte y oportunidades

Aunque los mercados bajistas son inevitables, también es verdad que no suelen durar para siempre. La historia muestra que después de momentos de corrección importante, suele llegar un periodo de rebote. Por eso es importante mantener un perfil de inversión ajustado al riesgo, y alineado con el horizonte temporal del objetivo financiero que permita al inversor no perder el foco.

Además, los inversores que piensan en el largo plazo, con prudencia, incluso podrían encontrar oportunidades durante las caídas. Con una inversión adicional en momentos de alta volatilidad permite comprar activos a precios más bajos, lo que puede mejorar la rentabilidad a largo plazo.

El presidente de EE.UU. continúa ejecutando su partitura arancelaria y con ello cambiando el ritmo de las relaciones comerciales a nivel mundial. En febrero, anunció los primeros aranceles, en marzo algunos de ellos entraron en vigor y hoy, el llamado Día de la Liberación -tal y como lo ha denominado Trump- lo harán tarifas del 25% a las importaciones de automóviles, de otro 25% a productos de países que compren petróleo venezolano, otro 25% al aluminio y el acero, y tarifas recíprocas a países con déficit comercial con EE.UU. Las firmas de inversión, pendientes del resto de anuncios que haga Donald Trump, analizan y estudian qué impacto tendrá esta política comercial y cómo redibuja el mapa de las oportunidades de inversión.

Sin duda, la primera conclusión es que los aranceles afectarán a las previsiones de crecimiento global y pueden generar más inflación. También está claro que el primer trimestre de 2025 cerró con una fuerte volatilidad en los mercados financieros, impulsada justamente por la agresiva política comercial de la administración Trump.

Dónde poner el foco

En opinión de Oliver Blackbourn, gestor de carteras de Janus Henderson, y Adam Hetts, director global de activos múltiples de Janus Henderson, este “Día de la Liberación” puede o no liberar a los mercados de la tensión a la que se enfrentan con respecto a la política comercial de EE.UU. “A los inversores y a la dirección de las empresas no les gusta la incertidumbre, y la forma poco sistemática y poco fiable en que se están anunciando los aranceles está creando mucha”, señalan.

Tal y como indican, lo relevante de este miércoles es que parece que se impondrá una amplia gama de aranceles, pero todo, desde la escala hasta el momento y la variabilidad entre países, parece aún un poco incierto. “Las estimaciones sobre cuál será el tipo arancelario medio oscilan entre unos pocos puntos porcentuales en resultados moderados y niveles de dos dígitos en escenarios más contundentes. Tampoco está claro hasta qué punto los aranceles son una estrategia de negociación para alcanzar algún otro objetivo frente a ser el estado final objetivo. Lo que parece menos incierto es que los aranceles son, sin muchas excepciones, probablemente malos para el crecimiento económico, los consumidores y los mercados”, argumentan ambos expertos de Janus Henderson.

Como bien recuerda Tom Harvey, Senior Equity Specialist de Aberdeen Investments, no podemos ignorar la respuesta de los países afectados por los aranceles porque también han desempeñado un papel en la configuración del panorama competitivo.

“Países como China han puesto en su punto de mira las exportaciones estadounidenses, afectando a sectores como la agricultura y la automoción. Mientras que algunos exportadores de pequeña capitalización se enfrentan a vientos en contra, otros han pivotado con éxito hacia mercados alternativos. En este sentido, creemos que las empresas que puedan adaptarse a la cambiante dinámica comercial y diversificar su base de clientes estarán mejor posicionadas para prosperar”, recuerda Harvey.

Para Mark Haefele, director de Inversiones de UBS Global Wealth Management, los aranceles recíprocos de este miércoles podrían elevar la tasa arancelaria efectiva otros 4 puntos porcentuales. “Cualquier cosa más allá de eso podría llevar los aranceles más allá de un punto óptimo de recaudación de ingresos, en nuestra opinión. A nivel mundial, el riesgo de que los altos aranceles perturben el comercio y la actividad económica podría compensar cualquier aumento de los ingresos federales de EE. UU. que la administración Trump pretenda utilizar para promover políticas internas”, añade.

Además, cree que el sentimiento inversor sigue siendo inestable ante la imposición prevista de nuevos aranceles por parte de la administración Trump. “Aunque creemos que es probable que los mercados sigan siendo volátiles a corto plazo, seguimos esperando que la renta variable estadounidense termine el año al alza”, matiza Haefele.

Cambio de las perspectivas de crecimiento

Según el equipo de inversión de Portocolom AV, la conclusión a la que parecen estar llegando los inversores es que, ante tanto ruido generado por el gobierno, las previsiones de crecimiento económico se van a ver afectadas y ya hay quien incluso vuelve a apostar por la posibilidad de que Estados Unidos pueda entrar en recesión. “Los mercados han iniciado la semana con caídas dando así continuidad a la tendencia vista en las sesiones precedentes cuando el S&P 500 se dejaba un 1,53% para concluir en 5.580,94 puntos, mientras que el sector tecnológico sufría en mayor medida al cerrar el Nasdaq 100 en 19.281,40 puntos o un 2,39% menos. En Europa las caídas fueron similares, así el Euro Stoxx 50 se dejaba un 1,65% y el Ibex 35 volvía a destacar con un mínimo retroceso del 0,36%”, destacan.

Además, para los expertos de Portocolom AM, el deterioro de las expectativas económicas vuelve a provocar un giro en las previsiones respecto a las decisiones que tomarán los bancos centrales, que en estos momentos se sitúan en tres bajadas en 2025 para el BCE y la Fed. Esto relajó levemente los tipos de interés de los bonos gubernamentales que cerraron planos para el Treasury a 10 años con una rentabilidad del 4,25%. El Bund y el Bono caían 4 puntos básicos para cerrar respectivamente en 2,73% y 3,36%”, añaden.

Según destaca Felipe Mendoza, analista de Mercados Financieros de ATFX LATAM, en este contexto, Goldman Sachs ajustó considerablemente su perspectiva sobre el S&P 500, proyectando una caída inicial hasta los 5.300 puntos en los próximos tres meses, motivada por el aumento de los riesgos inflacionarios y el impacto de las políticas comerciales. “No obstante, anticipa una recuperación gradual hacia los 5.700 puntos en nueve meses y una estabilización alrededor de los 5.900 puntos en un horizonte anual. Yardeni Research también redujo sus objetivos para el índice, situándolos entre 5.100 y 6.000 puntos para este año, proyectando posteriormente un cierre en torno a los 6.000 puntos en 2025 y 7.000 puntos para 2026”, comenta.

“En función de su gravedad, los nuevos aranceles podrían minar este panorama relativamente benigno. Como cualquier otra subida de impuestos, un aumento de los aranceles es un shock de demanda. Reduce la renta global de la economía (lo que se conoce como efecto renta) y distorsiona la demanda al reducir el consumo de determinados bienes y aumentar el de otros (el efecto sustitución), redundando en modelos de producción y pautas de consumo ineficientes. En resumen, la economía sale perdiendo”, añade Blerina Uruçi, economista jefe para T. Rowe Price.

Además, Uruçi apunta que la economía estadounidense también tiene “poco que ganar” con esta política arancelaria. “Hay una muy buena razón por la que Estados Unidos importa bienes de todo el mundo: sería ineficaz y mucho más caro producir internamente todo lo que el país necesita. Sería ineficiente y mucho más caro producir internamente todo lo que el país necesita. Además, la relativa fortaleza de la economía estadounidense en comparación con el resto del mundo significa que los estadounidenses pueden permitirse comprar más productos extranjeros. Si Trump tiene éxito y logra cumplir su promesa de aumentar aún más la renta per cápita del país, el déficit comercial de Estados Unidos podría subir aún más, ya que los estadounidenses comprarían incluso más bienes del extranjero”, explica.

La cara B de los aranceles

Si miramos la otra cara de la moneda, también podríamos encontrar una lectura positiva de esta situación. En opinión de Michel Saugné, CIO La Financière de l’Échiquier (LFDE), una vez superado este episodio de «implantación», será más fácil proyectarse según el nuevo orden establecido, y la buena noticia es el catalizador positivo que Trump representa para, por ejemplo, la construcción europea.

“Por el momento, asistimos a un reequilibrio de los flujos de capityales entre los mercados estadounidenses y el resto del mundo. Esto era de esperar, dado el punto de partida extremo de finales del año pasado: una polarización sin precedentes de los inversores en el mercado estadounidense y solo en sus grandes tecnológicas. En el frente de la política comercial, el presidente Trump podría considerar la aplicación de nuevos Acuerdos del Plaza (1985). Este proyecto, comúnmente conocido como los «Acuerdos de Mar-a-Lago», reviviría la idea de los Acuerdos del Plaza de organizar una devaluación significativa del dólar para combatir una balanza comercial estadounidense excesivamente desequilibrada, principalmente con China y Europa”, argumenta Saugné.

En cuanto a los mercados emergentes, considera que si el objetivo de Trump es devaluar significativamente el dólar y los tipos de interés estadounidenses, esto sería bueno para todos los países fuertemente endeudados en moneda estadounidense (menor coste de la deuda) y permitiría una reasignación de los flujos de capital hacia sus economías (rendimientos en moneda local más atractivos).

“En nuestra opinión, los mayores riesgos en esta situación serán, como de costumbre, una mayor ralentización de la economía china, el aumento de los riesgos geopolíticos (Taiwán…) y una excesiva volatilidad de las divisas. Por el contrario, las oportunidades residirán en unas valoraciones atractivas, la caída del dólar y de los tipos de interés estadounidenses, el elevado nivel tecnológico alcanzado por algunos países y un posible repunte de la demanda de materias primas”, afirma el CIO La Financière de l’Échiquier.

Los ETFs ligados al bitcoin se encuentran en un punto delicado y reflejan cada vez más la intensa volatilidad del mercado de las criptomonedas.

La proveedora de datos on-chain CryptoQuant señala que estas herramientas de inversión, los fondos de inversión basados en bitcoin, atraviesan por un momento crítico, a poco más de un año de que fueron aprobados en Estados Unidos.

De acuerdo con la fuente, CryptoQuant, la tendencia de ingresos hacia este mercado se ha revertido desde el nivel máximo histórico registrado este mismo año. Así, por ejemplo, las entradas han caído en casi 5.000 millones de dólares, equivalente a un ajuste del 12%.

Esta caída explica en parte el retroceso del precio de bitcoin, que actualmente ronda los 85.000 dólares, frente a los poco más de 100.000 dólares de su récord a principios de este año. Los especialistas que elaboran el reporte señalan que el desempeño de los ETFs tiene un vínculo directo con la cotización de la moneda.

Sube por demanda, y viceversa

El precio del bitcoin y el desempeño de los fondos ligados a la criptomoneda tiene reglas de operación muy definidas; las empresas que gestionan estos fondos deben adquirir y mantener bitcoin en sus tesorerías para respaldar las acciones emitidas. Cuando la demanda crece, estas mismas firmas salen al mercado a comprar más bitcoin, lo que eleva su precio por la simple dinámica de oferta y demanda.

Sin embargo, el proceso también funciona a la inversa; cuando los inversionistas retiran su capital, las gestoras venden parte de sus tenencias para cubrir las redenciones, aumentando la oferta y presionando el valor del activo a la baja.

El júbilo se detuvo

El júbilo que registraron los fondos ligados al bitcoin el año pasado se detuvo abruptamente en el presente año, al menos las últimas semanas.

De acuerdo con las cifras históricas, en 2024 las entradas acumuladas de los ETFs superaron los 30.000 millones de dólares, lo que supuso un crecimiento constante que alimentó el optimismo en el mercado. Sin embargo en este año el júbilo se detuvo a pesar de que inició el año con gran optimismo.

Para los analistas es un hecho que las empresas se están reorganizando y tratan de reducir riesgos ante la incertidumbre macroeconómica, que se intensifica por decisiones políticas recientes, eso juega un papel determinante.

Es muy claro que la administración del presidente Donald Trump enfocó su política arancelaria a las importaciones desde México, Canadá y China, una medida que sacude la estabilidad económica global debido a que estos aranceles elevan los costos de los bienes importados, avivan la inflación y obligan a bancos centrales, como la Reserva Federal, a recalibrar sus políticas monetarias.

El bitcoin se ha ganado un espacio como activo de refugio en tiempos de crisis, pero su comportamiento no escapa a las dinámicas del mercado. En momentos de alta volatilidad los inversionistas tienden a refugiarse en activos más tradicionales, como los bonos del Tesoro y el oro, y hacen a un lado opciones de mayor riesgo. Por si fuera poco, el fortalecimiento del dólar, impulsado por las tensiones comerciales, añade presión bajista sobre el bitcoin y otras criptomonedas.

Los analistas consideran que si de algo hay certeza en estos momentos en el mercado de ETFs ligados al bitcoin, es en la incertidumbre y volatilidad que prevalecerán, y lo peor es que no se sabe por cuánto tiempo.

En un entorno económico y financiero caracterizado por incertidumbre y volatilidad, los inversores se enfrentan a la necesidad de repensar sus estrategias de renta fija. Ellie Clapton, directora de inversiones de Ninety One; Darpan Harar, codirector de Crédito Especializado en Mercados Desarrollados; y Jason Borbora-Sheen, comanager de portafolios de la firma, analizaron para Fund Society las perspectivas actuales de los mercados de renta fija y cómo los inversores pueden navegar con éxito este panorama incierto.

Darpan Harar, al comenzar la conversación, destacó los desafíos que enfrenta el crédito tradicional, especialmente en Estados Unidos. «Es realmente el epicentro de una narrativa entre las ganancias atractivas y un spread ajustado», explicó, y sostuvo que, a pesar de que la búsqueda de ganancias ha prevalecido, esta estrategia no es prudente.

Según el analista, gran parte del aumento de los precios en los mercados de inversión de Estados Unidos se debe a una demanda insaciable, lo que ha llevado a niveles de spreads que no se veían desde la década de 1990. “Creemos que lo que hay que hacer es no precipitarse en esa estrategia y, en su lugar, tener una perspectiva más amplia. Ser globales, ser dinámicos y no tener restricciones, lo que desde nuestra perspectiva significa centrarse más fuera de EE.UU., ya sea en el grado de inversión europeo o en clases de activos especializados, como los bonos de titulización de activos (ABS), que ofrecen la ventaja de más ingresos, pero también la de elegir activos que estén en la media, ya que aún hay margen de maniobra para estos activos en una cartera de renta fija de crecimiento”.

Harar también indicó que activos como los ABS pueden ofrecer mayores rendimientos que el crédito tradicional, al mismo tiempo que proporcionan una diversificación importante. «Puedes comprar un MBS respaldado por agencia , ejecutado y apoyado por entidades del gobierno de EE.UU., que paga aproximadamente el doble del ingreso del mercado corporativo estadounidense», comentó, subrayando las ventajas de estos activos frente a los bonos tradicionales.

Flexibilidad en un mundo incierto

Clapton, por su parte, resaltó la importancia de la flexibilidad y diversificación en la estrategia de renta fija. «Mirando fuera de esas áreas tradicionales, eres capaz de acceder a ese ingreso para un nivel atractivo de calidad y también filtrar el potencial de diversificación», indicó, en línea con la idea de que la diversificación se ha vuelto crucial para los inversores en tiempos de incertidumbre.

Al hablar de los fondos soberanos en mercados desarrollados, señaló que históricamente han proporcionado diversificación y un rendimiento atractivo, pero que en los últimos años, especialmente en 2022, no pudieron ofrecer la protección esperada frente a la volatilidad de los mercados. «La volatilidad de la inflación lleva a la correlación entre los fondos soberanos y las acciones a disminuir. Aunque los fondos soberanos sean atractivos, no podemos confiar en esa relación como lo hacíamos antes», explicó.

Según Clapton, la necesidad de tener una estrategia de diversificación más amplia es más crucial que nunca. «Tener algo más al lado de los activos tradicionales te da una fuente diferenciada de ingresos fijos, ya sea en el lado de crecimiento o en el lado defensivo», añadió.

Estrategias especializadas para navegar la volatilidad

A su vez, Borbora-Sheen compartió su visión sobre cómo los inversores pueden navegar la incertidumbre, la inflación y la volatilidad utilizando estrategias más flexibles y especializadas. «Lo importante es ser flexible, pero al final consistente en lo que intentas lograr», afirmó, y destacó que los inversores deben adaptarse a diferentes ciclos de crédito.

Harar, en tanto, hizo hincapié en que los mercados tradicionales, como los bonos soberanos de Estados Unidos y Europa, tienden a moverse en sincronización con los bonos corporativos. Esto implica un riesgo implícito si se confía demasiado en esos activos. “Al tener esta clase de activos, puedes casi duplicar la caída, lo cual no es necesariamente la estrategia más adecuada en un entorno volátil», indicó. En lugar de depender exclusivamente de los bonos soberanos, Borbora-Sheen sugirió que los inversores deberían considerar activos con mayores rendimientos y una mejor relación riesgo-recompensa. «Los bonos de mercados como Nueva Zelanda y Australia ofrecen mejores rendimientos y una política monetaria más clara, lo que proporciona un camino más directo para generar ganancias de ingresos y capital», afirmó.

Además, propuso el uso de la opcionalidad dentro de las carteras. «Añadir algo que nos pueda dar una mejor desviación y desempeño es clave para navegar la volatilidad», señaló.

A modo de resumen, para enfrentar la incertidumbre económica actual, los inversores deben diversificar sus carteras más allá de los activos tradicionales y considerar estrategias especializadas, como los ABS y otras clases de activos híbridos. La flexibilidad en la gestión de portafolios, combinada con un enfoque dinámico y sin restricciones, permitirá navegar mejor los ciclos de crédito y maximizar los rendimientos ajustados al riesgo.

Como concluyó el especialista: «Tener un universo más amplio de herramientas, que incluya clases de activos de crédito especializados, te da un retorno diferenciado y verdadera diversificación contra otras partes de tu portafolio, ya sea las acciones o los bonos tradicionales de gobierno». Esta estrategia, según los expertos, es la clave para optimizar los resultados en un entorno volátil y lleno de incertidumbre.

Los asesores financieros y empleados de Morgan Stanley Wealth Management deberán estar en la oficina al menos cuatro días a la semana a partir del 5 de mayo, según una comunicación interna que recibieron los miembros de la compañía este lunes, a la que tuvo acceso Funds Society.

“Muchas cosas han cambiado desde el apogeo de COVID”, empezó diciendo la notificación, firmada por Jed Finn, responsable de gestión patrimonial del banco de inversión. “Lo que no ha cambiado, sin embargo, es que la gran mayoría de nosotros hacemos nuestro mejor trabajo cuando estamos juntos en persona”, agregó.

En otro de los párrafos, Finn dijo que el éxito del negocio depende de las relaciones personales y la interacción informal que ocurre cuando las personas comparten un mismo lugar. En la nota, indicó también que los supervisores deberán estar en la oficina los cinco días de la semana, al menos que tengan alguna excepción aprobada.

Las empresas financieras se han mostrado agresivas a la hora de exigir el regreso a la oficina de sus empleados tras la pandemia que empezó a afectar a Estados Unidos en 2020 y que terminó imponiendo una política de trabajo más flexible, generalizando el concepto de home office.

Si bien en su escrito Finn reconoció que “hay mucha pasión en todos los lados sobre este tema”, aseguró que “para seguir haciendo crecer el negocio y asegurarnos de que alcanzamos nuestros objetivos -no sólo para el equipo actual, sino para el futuro-, creemos que pasar más tiempo juntos en persona mejorará nuestra eficacia”.

En 2022, Morgan Stanley limitó el trabajo a distancia a 90 días al año sin excepción. En el mes de enero, JP Morgan pidió a a sus empleados con horarios de trabajo híbridos que vuelvan a la oficina cinco días a la semana a partir de marzo, provocando cientos de comentarios y quejas de su personal, según informó la agencia Reuters.

En su escrito, Finn dijo que podría considerar excepciones. “Sabemos que en una organización de nuestro tamaño con una mezcla diversa de negocios, ubicaciones y funciones, va a haber situaciones en las que se requiera o incluso se prefiera una mayor flexibilidad en los acuerdos de trabajo”, señaló. “Con la aprobación de la dirección y/o del asesor, esas situaciones pueden continuar”, añadió.

Banco Itaú Chile anunció en un comunicado la incorporación de Emiliano Muratore como nuevo gerente corporativo de finanzas (CFO) de la entidad.

«Con más de dos décadas de trayectoria en la industria financiera, Muratore liderará la estrategia financiera de Itaú Chile, aportando su visión y experiencia al desarrollo del banco en el país», añade la nota.

Antes de sumarse a Itaú, se desempeñó durante casi nueve años como CFO de Banco Santander-Chile, donde también fue jefe de la División de Gestión Financiera (ALM). Su carrera incluye además roles estratégicos en la casa matriz de Santander en Madrid y en Argentina.

Muratore es licenciado en Administración de Empresas por la Universidad Católica Argentina, cuenta con un posgrado en Finanzas de la Universidad de San Andrés y ha realizado estudios en la Universidad de Harvard.

Asume en reemplazo de Rodrigo Couto, quien ocupó el cargo durante casi cinco años. Banco Itaú agradece profundamente su compromiso y valioso aporte durante ese período, y le desea el mayor de los éxitos en sus próximos desafíos profesionales.

Foto cedidaPedro Sanchez, presidente del Gobierno.

El Gobierno anunció hace unas semanas la limitación de la compra de viviendas por parte de extranjeros extracomunitarios no residentes mediante el incremento hasta el 100% del gravamen fiscal que deben pagar los no europeos que no residan en España cuando compran una vivienda. Además, la suspensión definitiva de las Golden Visa se ha producido en este mes de abril, y las autoridades españolas han dejado de aceptar solicitudes de visados para inversores que adquieran una propiedad inmobiliaria de más de medio millón de euros, según la información de Tecnotramit.

En este contexto, la entidad analiza cuál es la fiscalidad de una adquisición de una vivienda por parte de una persona no residente en España, la cual dependerá de si se trata de la primera entrega de un inmueble por parte de una promotora o de su segunda o ulterior transmisión de vivienda usada.La compañía, además, advierte que la eliminación de las Golden Visa impactará en las arcas españolas por una menor recaudación fiscal.

La gran mayoría de estos visados se conceden en las provincias de Barcelona, Madrid, Málaga, Alicante, Baleares, Girona y Valencia, por lo que éstas serán las que más sufran la pérdida de este tipo de comprador. Por nacionalidades, rusos, ucranianos, británicos, chinos, colombianos, mexicanos y venezolanos han sido los que más han aprovechado la regulación para acelerar la obtención de su visado de residencia, invirtiendo en el real estate español.

Tal y como asegura Gerard Aguilar, director de Fiscalidad de Tecnotramit, «desde el punto de vista recaudatorio, el IVA es un impuesto indirecto que recauda el Estado, y los impuestos sobre Actos Jurídicos Documentados (AJD) y Transmisiones Patrimoniales (ITP) son indirectos y su recaudación está cedida a las comunidades autónomas». Y salvo que se apliquen políticas para incentivar la activación del segmento inmobiliario de alta gama, «la pérdida de este tipo de operaciones puede causar una disminución importante de la recaudación de los impuestos que las gravan y que las arcas de estas administraciones públicas se vean afectadas».

¿Qué impuestos paga un extranjero por la compra de una vivienda de obra nueva?

En términos generales, si se trata una primera entrega de vivienda terminada, el comprador deberá pagar el tipo del 10% de IVA sobre el precio de compra (siendo el tipo general del 7% en Canarias). También deberá pagar y presentar el AJD sobre el valor de la vivienda. El tipo general del AJD en las distintas autonomías y diputaciones forales varía en función de la normativa del territorio donde se encuentra el inmueble.

Por poner algunos ejemplos, resulta aplicable el tipo del 0,5% en Navarra o en las tres diputaciones del País Vasco; del 0,75% en la Comunidad de Madrid; del 1% en las Islas Canarias o La Rioja; del 1,2% en Andalucía; del 1,5% en Cataluña, Islas Baleares, Galicia o la Comunidad Valenciana; o del 2% en la Región de Murcia.

Impuestos que pagan los extranjeros no residentes en viviendas de segunda mano

En el caso de que se trate de una segunda o ulterior transmisión de vivienda, no se devenga el pago del IVA o del IGIC, pues el impuesto a pagar por la parte compradora es el ITP, cuyo tipo general varía en función de la normativa del territorio donde se encuentra el inmueble.

Siguiendo los mismos ejemplos, resulta aplicable el tipo del 6% en Navarra o Madrid; del 7% en las tres diputaciones del País Vasco, en Andalucía o en La Rioja; del 6,5% en las Islas Canarias; del 10% en Cataluña (con un tipo medio escalado para las compras de más de 1 millón de euros); del tipo medio escalado entre el 8% y el 13% en las Islas Baleares; del 8% en Galicia o en la Región de Murcia; o el tipo directo del 10% en la Comunidad Valenciana (con el tipo del 11% para las compras de más de 1 millón de euros).

¿Cuánto dinero pueden llegar a ahorrarse en impuestos?

La fiscalidad, las operaciones inmobiliarias en relación al IVA-IGIC así como al impuesto de AJD como y el ITP es muy compleja por lo que existe un volumen importante de doctrina y jurisprudencia al respecto. Tanto la normativa estatal como la autonómica es muy extensa y contiene numerosas bonificaciones fiscales y tipos especialmente reducidos sobre la compraventa de viviendas, por lo que el asesoramiento fiscal en la formalización, gestión, liquidación y tramitación de una operación de compraventa puede resultar una inversión muy rentable para el contribuyente y evitarle problemas con la administración tributaria.

Por poner un ejemplo, en laComunidad de Madrid existe un tipo reducido del ITP del 4%, en lugar del tipo general del 6%, en las operaciones de compraventa de inmuebles que vayan a constituir la vivienda habitual de una familia numerosa, siempre que se cumplan unos requisitos. En un supuesto de una compraventa por un valor de 600.000 euros, el conocimiento y aplicación de esta normativa puede suponer un ahorro fiscal de 12.000 euros para el comprador.