De la mano de FlexFunds, comparte con expertos en gestión de activos de Vinci Compass, Cucchiara y Cia. y Driftwood Capital sus perspectivas sobre los principales desafíos para la industria en 2025, y sobre la securitización de activos a través de vehículos de inversión costo-eficientes como herramienta clave para facilitar la captación de capital internacional.

Este exclusivo webinar cubrirá el próximo 29 de abril a las 09:30 EST los siguientes temas:

Principales aspectos macroeconómicos que inciden en la gestión de carteras

Importancia de los activos alternativos en la gestión de portafolios

Herramientas y soluciones claves para los gestores de activos

Perspectivas en la composición de portafolios

Intervendrán como ponentes Maricarmen de Mateo, gerente de Productos de Distribución Terceros de Vinci Compass, Alejandro Navia, director comercial en Driftwood Capital, donde es responsable de las estrategias de marketing y ventas de los productos de inversión de la firma, así como Juan Battaglia, economista jefe en Cucchiara y Cia.

Actuarán como moderadores Alicia Jiménez de la Riva, socia ejecutiva y directora de Funds Society, y Emilio Veiga Gil, Executive Vice President & Chief Marketing Officer en FlexFunds.

Se pensaba que 2025 iba a ser un buen año para la renta fija. El crecimiento de la economía estadounidense parecía haberse estabilizado, la inflación estaba contenida y los tipos tenían un amplio margen para caer. La combinación de rendimientos elevados y revalorización del capital por la caída de los tipos, si bien algo simplista, parecía favorecer las perspectivas de rentabilidad total de la renta fija. Sin embargo, cada vez parece más evidente que 2025 va a ser de todo menos fácil.

La triste certeza de la incertidumbre

La economía estadounidense ha mostrado una debilidad mayor de lo esperado, ha aumentado la preocupación por un posible incremento de la inflación y la incertidumbre en torno a la política económica ha acentuado la volatilidad. Aún está por ver si la Reserva Federal de Estados Unidos optará por anunciar nuevos recortes de tipos de interés en 2025 y, de hacerlo, en qué medida. En la eurozona, pensamos que el crecimiento económico va a ser moderado y que el Banco Central Europeo (BCE) va a continuar recortando los tipos, probablemente hasta situarlos en torno al 2%.

Si bien nuestras perspectivas coinciden en gran medida con la opinión de consenso, la previsión del contexto macroeconómico es necesaria en el ámbito de la inversión profesional, pero no es suficiente. Y no porque las previsiones suelen ser erróneas (pensemos, por ejemplo, que a principios de 2024 se anticipaba una recesión inminente en Estados Unidos), sino porque la trayectoria que siguen los mercados hacia un resultado previsto puede ser tan importante como si dicho resultado se acaba o no produciendo.

Por ejemplo, el gobierno de Donald Trump está poniendo en marcha una agresiva agenda económica. En otros tiempos más sencillos, se habría aconsejado a los inversores de renta fija que mantuvieran una cartera tradicional de deuda pública y títulos de grado de inversión. Y es posible que este tipo de carteras obtenga buenos resultados en 2025, sobre todo si la renta variable vuelve a caer. Pero dada la gran incertidumbre que empaña las perspectivas, pensamos que los inversores de renta fija se enfrentarán a un nivel elevado de volatilidad y que deberían plantearse las ventajas de diversificar sus carteras de inversión.

El valor de la renta fija tradicional

Durante décadas, la renta fija ha sido un elemento básico de una cartera diversificada, porque ha ofrecido rendimiento, liquidez, preservación del capital y diversificación. Y por muy incierto que sea el entorno actual, no puede alterar el valor estratégico o estructural de la inversión en renta fija.

Las carteras tradicionales de deuda pública y corporativa podrían ofrecer buenos resultados en 2025 si la opinión de consenso sobre las principales economías del mundo acaba materializándose. De hecho, si la inflación se ralentiza en los mercados desarrollados y disminuyen las tensiones geopolíticas y la incertidumbre en torno a la política comercial, el rendimiento de los títulos de deuda a más largo plazo podría caer lo suficiente como para generar una rentabilidad total que los inversores perderían si abandonaran estos mercados tradicionales.

En nuestra opinión, la pregunta es cuánto riesgo deberían tolerar los inversores de renta fija para obtener dicha rentabilidad. El mercado mundial de renta fija es muy amplio y variado y está en expansión. En la actualidad, existen numerosas clases de activos y estrategias que podrían contribuir a reducir la volatilidad de una cartera de renta fija tradicional, incrementar su rendimiento, o las dos cosas.

Construcción de carteras más sólidas ante la incertidumbre

Casi todos los años vienen con sorpresa. Normalmente, estas sorpresas tienen un efecto relativamente menor en una cartera diversificada de renta fija y renta variable, pero a veces, como pasó con la pandemia de covid, pueden tener un fuerte impacto incluso en una cartera bien diversificada.

No parece probable que en 2025 vayamos a tener una sorpresa de tal magnitud, pero hay varios escenarios, fuera de la opinión de consenso, que sí que podrían llegar a producirse. A continuación, analizamos algunos de ellos y proponemos estrategias de diversificación que podrían aumentar la rentabilidad ajustada al riesgo en el caso de que el escenario en cuestión se materializara.

1. El crecimiento se ralentiza más de lo esperado; caen la inflación y los tipos de interés

Este escenario favorece la inversión en deuda pública a más largo plazo, que debería ver reducidos sus rendimientos a medida que se ralentiza el crecimiento económico y disminuyen la inflación y los tipos de interés. En función de las razones que provoquen la ralentización del crecimiento, la volatilidad podría mantenerse en niveles elevados. La diversificación en estrategias de rentas y rentabilidad absoluta podría resultar favorable para aquellos inversores que desean obtener rentabilidad, pero presentan una menor tolerancia a la volatilidad.

Este escenario podría también reducir de manera significativa el rendimiento disponible de los instrumentos en efectivo, lo que podría afectar a una amplia gama de inversores. Desde la pandemia, la inversión en instrumentos del mercado monetario en Estados Unidos se ha prácticamente duplicado, hasta alcanzar unos 6 billones de dólares. En un entorno cada vez más incierto, la estabilidad y la seguridad que ofrecen las inversiones en liquidez han mantenido su atractivo. Pero si la inflación se mantiene contenida, los recortes de tipos de interés (especialmente en la eurozona) irán erosionando la utilidad del efectivo como instrumento de generación de rendimiento.

La siguiente cartera podría resultar favorable para aquellos inversores que actualmente mantienen exposición a renta fija tradicional de larga duración, así como importantes asignaciones a efectivo. Diversifica parte de la exposición a deuda pública nacional en deuda indexada a la inflación y deuda global, con el fin de reducir la volatilidad de los tipos de interés manteniendo al mismo tiempo la exposición a la duración, y diversifica la exposición al mercado monetario en deuda pública y corporativa de corta duración para impulsar tanto el rendimiento como la rentabilidad.

Fondos de deuda pública global y deuda ligada a la inflación para tener exposición a la reducción de los rendimientos, aumentando al mismo tiempo la diversidad para reducir la volatilidad.

Fondos de deuda corporativa para impulsar las rentas.

Fondos de deuda pública a corto plazo para generar rentas y rentabilidad en un escenario de recortes de tipos.

2. La inflación aumenta más de lo que prevé el mercado

No es descabellado pensar que el mayor riesgo al que se enfrenta una cartera de renta fija es el de aumento de la inflación, que podría venir derivado de un ritmo de crecimiento económico más rápido de lo esperado, del aumento de los aranceles comerciales o de factores externos.

En este escenario, es probable que los inversores de renta fija se enfrenten a un año complicado. Pero podría resultar útil trasladar parte de la exposición en deuda pública nominal a títulos ligados a la inflación y a activos de menor duración.

El aumento de la exposición a estrategias de rentabilidad absoluta también podría contribuir a proteger la rentabilidad, mientras que la exposición a ciertas clases de activos como la deuda emergente denominada en divisa local y el crédito privado podría reducir la volatilidad, dada su menor sensibilidad a los cambios que puedan producirse en el rendimiento de los títulos del Tesoro estadounidense.

Por último, los productos estructurados, especialmente los instrumentos con cupones a tipo variable, podrían ofrecer un rendimiento atractivo y reducir la volatilidad total de la cartera.

3. Aumento del riesgo geopolítico, con efectos sobre la confianza de los inversores

El riesgo geopolítico podría continuar aumentando. El gobierno estadounidense ha puesto en tela de juicio muchas de las ideas preconcebidas sobre el papel de Estados Unidos en la escena mundial, lo que ha generado incertidumbre en torno a una gran variedad de conflictos activos y potenciales.

Si la preocupación por la estabilidad geopolítica continúa aumentando, lo más probable es que también lo haga la preocupación por la estabilidad económica. Este contexto favorecería a la deuda pública tradicional, pero afectaría a otras clases de activos de crédito como la deuda corporativa, la deuda emergente y el crédito privado.

No obstante, la volatilidad crea oportunidades para los inversores activos, a los que podrían favorecer especialmente las estrategias de rentabilidad absoluta. Los productos estructurados, que suelen presentar riesgo de crédito de grado de inversión y son menos sensibles a la volatilidad de los tipos de interés, podrían también ofrecer estabilidad y rendimiento.

4. La previsión de consenso se materializa, pero la volatilidad sigue siendo elevada

En este escenario, ninguno de los riesgos mencionados acaba haciéndose del todo realidad. En su lugar, el año transcurre con preocupación por un aumento de la inflación, los riesgos geopolíticos, la ralentización del crecimiento, o incluso podría registrarse un cierto repunte del crecimiento.

En este contexto (que es probable que constituya el escenario más probable en 2025), una cartera de renta fija tradicional podría ofrecer una decepcionante rentabilidad ajustada al riesgo. La aplicación de estrategias que puedan mejorar la diversidad de la cartera (como las de rentabilidad absoluta, crédito privado y productos estructurados) podría reducir su volatilidad, mientras que la incorporación de fuentes adicionales de renta (como los fondos de rentas o el crédito privado) contribuiría a aumentar la rentabilidad. Ambos mecanismos deberían mejorar la rentabilidad ajustada al riesgo de la cartera.

Esta estrategia global podría superar la rentabilidad ajustada al riesgo de una cartera de renta fija tradicional en este contexto, ya que su objetivo es equilibrar la generación de rentas y la diversidad con el fin de ofrecer una rentabilidad total atractiva y más estable.

Fondos de deuda pública global y deuda ligada a la inflación para diversificar la exposición a los tipos de interés.

Deuda corporativa de alto rendimiento, productos estructurados y deuda emergente para impulsar la generación de rentas y diversificar la rentabilidad.

Fondos de rentabilidad absoluta para ofrecer diversificación e impulsar la rentabilidad total.

Las ventajas de la diversificación

Hemos propuesto diversas medidas destinadas a diversificar las carteras y aumentar la rentabilidad ajustada al riesgo en cada uno de los escenarios. Pero nuestras carteras comparten una característica: la reducción del riesgo a través de la diversificación no tiene por qué ir en detrimento de la rentabilidad.

Podría ocurrir que las cuestiones que preocupan hoy en día a los mercados acabaran teniendo carácter temporal y que 2025 fuera un año sencillo para los inversores de renta fija. Pero, si no fuera así, los inversores apreciarían las medidas adoptadas para mejorar la diversidad de sus carteras. Teniendo en cuenta la certeza de la incertidumbre, también podrían seguir beneficiándose de estas medidas en los próximos años.

La selección de activos para obtener rendimientos es una tarea compleja y desafiante. En el mundo de las inversiones, no es raro encontrar personas que, a pesar de haberse dedicado al estudio y análisis de los mercados, no logran obtener los resultados esperados. Por otro lado, el proceso digestivo de las vacas carece de la misma dificultad y sofisticación: estos animales rumiantes pasan su tiempo pastando en praderas, desechando lo que han ingerido sin un patrón claro… o al menos, eso parece a primera vista.

Pero ¿qué tienen que ver las vacas con los traders? Hoy exploraremos un curioso experimento realizado por la emisora estatal de Noruega, NRK. En un programa de 2016, se organizó un concurso de inversiones en la bolsa de valores, enfrentando equipos de vasto pedigree: dos corredores de bolsa locales, un astrólogo, dos influencers de belleza y, por supuesto, un pequeño rebaño de vacas. Cada equipo disponía de un presupuesto de 10.000 coronas noruegas (alrededor de unos mil dólares) para ver quién lograba los mejores resultados.

Antes de que comenzara el experimento, Gullros, la vaca líder, y su equipo de portfolio managers fueron llevados a una cuadrícula en un campo. Allí, el equipo de producción había dispuesto una rejilla con las 25 acciones que conforman el índice OBX de Noruega. La selección de las acciones por parte de las vacas se definiría de una manera bastante inusual: según el lugar donde ellas decidieran hacer sus necesidades.

La cartera resultante de las vacas incluía Aker Solutions, Statoil y Fred Olsen Energy, todas ellas empresas del sector energético. Schibsted, un importante medio de comunicación noruego, aportaba la cuota de diversificación necesaria. La acción de Aker fue seleccionada como “high conviction” (la de mayor confianza), gracias a la clara preferencia de las vacas.

Por otro lado, el equipo de los corredores de bolsa se mostró muy confiado en su experiencia y conocimientos, y optó por una cartera diversificada que incluía criaderos de salmón, DNB —el mayor banco noruego— y Royal Caribbean, un operador de cruceros.

El astrólogo también mantenía un optimismo similar, influenciado por el hecho de que ese año correspondía al “Año de la Cabra” en el calendario chino, un símbolo de familia, amistad y unión. Su cartera estuvo compuesta por DNB, una aerolínea y un conglomerado alimentario.

Los influencers admitieron desde el principio que no conocían las empresas del índice y, algo desconcertados, tomaron decisiones basadas más en su intuición. Optaron principalmente por Royal Caribbean, pensando en lo bien que les vendrían unas buenas vacaciones, y añadieron una salmonera a su cartera.

La finalidad de este tipo de ejercicios es resaltar dos puntos clave. Primero, la dificultad que implica superar a un mercado, y aunque se pueda superar en alguna ventana puntual, lograr consistencia a largo plazo es una tarea compleja. En segundo lugar, surge la válida pregunta de si vencer al mercado es el resultado de habilidad o simplemente suerte.

Experimentos como este se han llevado a cabo en varias ocasiones desde que el economista Burton Malkiel, en su libro de 1973 “Un paseo aleatorio por Wall Street”, sugirió que un mono con los ojos vendados lanzando dardos podría obtener el mismo éxito que los expertos. Desde entonces, se han realizado ejercicios similares con monos, gatos, perros y ratas.

En 1984, Warren Buffett ilustró este concepto con un ejemplo muy gráfico. Buffett propuso imaginar que todos los estadounidenses (unos 225 millones en ese entonces) lanzan una moneda cada día, apostando un dólar a adivinar si caerá cara o sello. Según la estadística, en 20 días habría 215 personas que acertaron todos los días, logrando un millón de dólares. Podemos imaginar a estos “lanzadores” viajando por el país dando conferencias sobre cómo lanzar monedas consistentemente y debatiendo con profesores, defendiendo su argumento: “Si es tan difícil, ¿por qué somos 215?”.

Volvamos al experimento noruego. Tres meses después de iniciado el concurso, los corredores de bolsa lograron superar al índice de referencia OBX (que rentó un 5% en el periodo) con una rentabilidad de 7,28%. ¿Lo sorprendente? Su rentabilidad fue prácticamente igual a la de las vacas, que alcanzaron un 7,26%. Por otro lado, el astrólogo resultó ser el peor de todos. Los ganadores del ejercicio fueron, inesperadamente, los influencers, quienes obtuvieron una rentabilidad superior al 10%.

Hacia el final del programa, el ya sorprendente resultado se vio opacado por una noticia aún más inesperada. Los organizadores del experimento revelaron su propia cartera, que había obtenido una rentabilidad del 24%, superando ampliamente a toda la muestra. El “secreto” detrás de este éxito fue que crearon 20 combinaciones de distintas carteras, eliminando las de peores resultados y dejando sólo las de mejor rendimiento. Este enfoque introdujo el concepto de “sesgo de supervivencia”, que explica cómo los fondos con malos resultados son cerrados, permitiendo que los gestores presuman rentabilidades altas que no reflejan su desempeño real.

Finalmente, más allá de la entretenida historia de las vacas que superan al mercado, es importante reflexionar sobre dos puntos clave. En primer lugar, vale la pena señalar que la duración del experimento fue de sólo tres meses, lo que es muy diferente a lograr consistencia a largo plazo. En segundo lugar, en la práctica de promocionar fondos basados en sus rentabilidades pasadas, es fundamental recordar que estos resultados no garantizan rentabilidades futuras y pueden ser meras “fotografías seleccionadas”, especialmente por parte de gestoras con una gran cantidad de fondos. Siempre es bueno tener en cuenta que invertir basándose únicamente en estos resultados, sin comprender las razones subyacentes, puede ser tan irracional como una vaca defecando en una pradera.

Gabriel Haensgen es Analista Senior de Fondos Financieros Fynsa AGF

La cuarta edición del subestudio Brechas de Género en la Inclusión Financiera –derivado del Índice de Inclusión Financiera (IIF)– del Banco de Ideas Credicorp arrojó noticias positivas respecto a la inclusión financiera femenina en Perú. Si bien la brecha de género persiste en la industria, se ha visto una mejora relevante desde que empezaron las mediciones, en 2021.

Según informaron a través de un comunicado, el análisis –que refleja a evolución de la inclusión financiera por género, en personas mayores de 18 año en América Latina– arrojó que el 22% de mujeres adultas alcanzó el nivel avanzado de inclusión financiera.

Esto representa una subida de 10 puntos porcentuales respecto a la medición de 2021, la primera de este tipo.

Sin embargo, a pesar de que este porcentaje (22%) representa un avance, existe una brecha de ocho puntos porcentuales en comparación a la proporción de hombres en nivel avanzado (30%). Por otro lado, en 2024, el 36% de las peruanas se encuentra en nivel “en progreso” y 42% en nivel “bajo”.

Desde Credicorp recalcaron que las personas clasificadas en un nivel avanzado son aquellas que utilizan regular y eficientemente diversos productos y servicios financieros. Los conocen bien y los consideran como útiles para su vida cotidiana.

El IIF de la firma andina evalúa esta temática a través de indicadores de acceso, uso y calidad percibida del sistema financiero. La investigación, adicionalmente, considera un análisis interseccional para identificar las diferencias que se registran entre las mujeres según variables demográficas, como edad, ocupación y nivel socioeconómico, entre otros.

Además, uno de los hallazgos más resaltantes en esta edición es el crecimiento en la tenencia de billeteras digitales entre las adultas peruanas. Esta pasó del 43% en 2023 al 55% en 2024, según la nota de prensa, llevando el total de billeteras digitales a 6 millones.

Los factores de la brecha

Las diferencias de género en la inclusión financiera responden a diversos factores, como la falta de estabilidad laboral, menores niveles de ingresos y una reducida participación en la economía formal, según recalcó Credicorp.

En esa línea, su estudio destacó que las mujeres en el país enfrentan mayores barreras para acceder a productos financieros. El 36% de ellas reporta al menos una dificultad, mientras que, en el caso de los hombres, este porcentaje es del 34%. En Latinoamérica, las barreras están más presentes en las mujeres (59%) que en los hombres (53%).

“Si bien se han logrado avances en la inclusión financiera de las mujeres en el Perú, aún persisten desafíos importantes para cerrar las brechas de género. Por ello, es fundamental identificar y comprender las barreras que estas enfrentan para acceder y utilizar productos financieros, así como brindar herramientas y servicios adaptados a sus necesidades. Además, es clave fortalecer su autonomía económica a través de educación y asesoría que les permitan tomar decisiones informadas”, dijo Catalina Morales Llanos, gerente de Sostenibilidad de Credicorp, en la nota de prensa.

Con todo, subrayó la ejecutiva, la independencia financiera “depende de conocer las opciones disponibles, entender su funcionamiento y saber cómo acceder a ellas”.

En Latinoamérica, el 24% de las mujeres, en promedio, alcanza un nivel avanzado de inclusión financiera. Chile lidera con la mayor proporción de mujeres en este nivel (46%), mientras que México tiene la menor (12%). Perú se sitúa dos puntos porcentuales por debajo del promedio regional (22%).

El Fondo de Pensiones para el Bienestar, creado en 2024 por la administración del presidente Andrés Manuel López Obrador, sigue sin presentar información actualizada tal como estaba estipulado, pero el secretario de hacienda, Edgar Amador, informó sobre algunas cifras relevantes frente a medios de información financiera.

De acuerdo con el titular de las finanzas del país, el Fondo de Pensiones para el Bienestar cerró el pasado 26 de marzo con activos monetarios por un total de 46.000 millones de pesos (2.300 millones de dólares).

«Asumiendo que los activos en custodia obtengan un rendimiento anual de 4%, que es muy conservador, este fondo y sus recursos tendrán la capacidad suficiente para complementar las pensiones de los trabajadores hasta el año 2045».

Este fondo de pensiones es más un fondo complementario de la pensión que un trabajador obtiene al momento de jubilarse ya sea por el IMSS o por el ISSSTE, y que le permite obtener un salario similar al que tenía al momento de su retiro, siempre y cuando este monto no rebase el salario promedio actual del IMSS, que para este año se ubica en 17.364 pesos mexicanos (868.2 dólares).

Flujos y fuentes de financiamiento

El secretario de hacienda aceptó también sin decirlo que hacia los próximos años el fondo tendrá prácticamente como única fuente de financiamiento la misma que le dio origen, es decir, el saldo de las cuentas administradas por las Afores de los trabajadores que tengan 75 años de edad o más, y que se encuentren inactivas.

Con base en las proyecciones de la Secretaría de Hacienda utilizando los datos del sistema, se calcula que en los próximos cuatro años, hasta el 2029, el Fondo de Pensiones para el Bienestar recibirá alrededor de 11.000 millones de pesos en flujos para su administración (550 millones de dólares).

En su concepción, este fondo tendría diversas fuentes de financiamiento como por ejemplo las utilidades de la compañía aérea del estado, reinaugurada en diciembre de 2023, pero de la que se calcula que tendrán que pasar muchos años para en algún momento registrar utilidades en el turbulento mercado de aviación del México y el mundo.

Otras fuentes esperadas de financiamiento eran los ingresos que administra el Instituto para Devolver al Pueblo lo Robado, una entidad que nunca ha informado con transparencia cuáles son los montos que tiene en administración.

Respecto a las turbulencias en el mercado y su impacto en los fondos de pensiones, el secretario destacó la visión de largo plazo con la que están invertidos los recursos de los trabajadores, lo que les permite tener resiliencia y adaptarse al contexto coyuntural como el que hoy domina en los mercados.

Solaris, el banco europeo en finanzas integradas, ha anunciado que el Grupo SBI ha completado el proceso de adquisición de la entidad alemana. Según explican, la adquisición de la participación mayoritaria se ha anunciado como parte de la ronda de financiación de Serie G de 140 millones de euros de Solaris, firmada en febrero, que ayudará a sentar las bases de un crecimiento sostenible y acelerará el camino de la empresa hacia la rentabilidad.

A raíz de este anuncio, Yoshitaka Kitao, presidente y consejero delegado de SBI Holdings, ha señalado: “Estamos increíblemente orgullosos de convertirnos en el accionista mayoritario de Solaris. Es un momento apasionante y, con nuestro apoyo, creemos que la organización está bien posicionada para liderar el creciente mercado europeo de las finanzas integradas”.

Como parte de este proceso, Solaris también ha nombrado a Katharina Gehra miembro de su consejo de supervisión, en sustitución de Burkhard Eckes. Gehra también es miembro de los consejos de supervisión del Fürstlich Castell’sche Bank y del Boerse Stuttgart Group. Anteriormente trabajó en importantes entidades bancarias, en consultoría y en entidades de capital riesgo. Es licenciada en economía política internacional por la London School of Economics. Gehra se unirá a los actuales miembros del consejo de supervisión de Solaris, James Freis, Tomoyuki Nii, Masashi Okuyama y Yasuhiro Fujiki.

Fue todo un espectáculo: el presidente estadounidense Donald Trump anunció al mundo su tarifazo armado de sendos pizarrones con cifras y nombres. En las primeras reacciones, México y la mayoría de los países latinoamericanos sintieron “que no fue para tanto” mientras los europeos mostraron su estupefacción ante el “castigo” de su supuesto aliado. Los analistas coinciden en una realidad: esto recién comienza.

Aranceles recíprocos, aranceles universales: entender qué pasa

De los pizarrones televisados a las cifras reales hay muchos pasos y los analistas tratan de descifrar el alcance de este cambio de las premisas del comercio mundial.

Para México y Canadá no se cumplieron los peores escenarios: la lista de aranceles llamados «recíprocos» no incluyó a los dos socios comerciales de Estados Unidos en el T-MEC. En el caso de México esto significa que los productos que cumplen con el T-MEC seguirán sujetos a un arancel del 0%, mientras que los productos que no lo cumplen tendrán un arancel del 25%.

Pero las órdenes de la Ley de Poderes Económicos de Emergencia Internacional (IEEPA) sobre fentanilo y migración siguen vigentes, explicó la Casa Blanca, con lo cual, tanto México como Canadá siguen a expensas de más sanciones de Trump. Además, siguen en pie las subidas de tasas sectoriales (como al acero o los automóviles).

¿Qué significa el arancel universal? Por ahora, entidades como Barclays han hecho estimaciones de promedio y consideran que el nuevo esquema equivale a un 20% global, “el escenario más extremo considerado hasta ahora por el mercado”, según reseña un informe de la firma argentina Adcap.

Fuera de México, la mayoría de los países de Latinoamérica recibieron un arancel recíproco del 10%. Si vamos a lo concreto, al margen de las subidas de tasas sectoriales, un país como Argentina, por ejemplo, tenía hasta el 2 de abril un arancel del 2,5%.

Leonardo Chialva, portfolio manager y socio de Delphos Investment, explica:»Podemos dividir la cuestión en dos partes. La tarifa general del 10% para todos los países y las tarifas extras para los 60 países “abusadores”. Vemos a la primera como la medida de fondo, que persigue ejecutar un plan de ajuste fiscal sustentado en un «impuestazo» a todas las importaciones (aunque hay excepciones). A la segunda la vemos como parte de una estrategia de negociación para nivelar el terreno del comercio internacional».

«Algunos analistas calcularon que este «plus» resultó de aplicar una fórmula bastante básica: aplicar el coeficiente entre el déficit comercial estadounidense con dicho país en relación a las importaciones desde dicho país. Es decir, detrás de esas alícuotas exageradas no existiría ningún análisis real sobre aranceles u otra distorsión cambiaria o comercial», añade Chialva.

Reacciones desde Samarcanda

Todo en este mundo puede tener poesía y por ello Ursula von der Leyen vivió el “Día de la Liberación” desde Samarcanda, la ciudad mítica situada en Uzbekistán, donde se celebra la cumbre UE-Asia Central. La presidenta de la Comisión Europea señaló que evaluarán el impacto de los aranceles (20% para la UE) y explorarán vías de negociación, también añadió que habrá represalias.

La templanza fue también la primera respuesta de China (34% de arancel “recíproco” además de los sectoriales), país que criticó las medidas y también anunció represalias.

La reacción de Brasil fue rápida y tajante, a pesar de que parte de los analistas financieros consideran que hay oportunidades en esta reconfiguración del comercio mundial. En una nota conjunta, los Ministerios de Relaciones Exteriores (MRE) y de Desarrollo, Industria, Comercio y Servicios (MDIC) afirmaron que la medida “viola los compromisos de Estados Unidos ante la Organización Mundial del Comercio e impactará todas las exportaciones brasileñas de bienes hacia ese país”.

La nota también cuestiona la justificación estadounidense de buscar una “reciprocidad comercial”. Según datos citados por el propio gobierno de EE.UU., en 2024 el país registró un superávit de 28.600 millones de dólares en el comercio total (bienes y servicios) con Brasil.

Dia de la Liberación y Día de la Recesión

En Estados Unidos, la política de Trump está lejos de recibir la unanimidad. Los demócratas recurrieron a la rima fácil y bautizaron la jornada como “Día de la Recesión”.

El informe especial de la firma argentina Adcap recordó un dato esencial a estas horas: los aranceles son impuestos a las importaciones. Aunque históricamente fueron una fuente central de recaudación fiscal en EE.UU., hoy representan menos del 3% de los ingresos federales. Con su nuevo paquete, Trump espera recaudar hasta 700.000 millones de dólares anuales, casi nueve veces más que lo que generan hoy las tarifas existentes.

Fernando Marengo, economista jefe de BlackToro, RIA de origen argentino basada en Miami, señala que «la idea de que los aranceles tienen poder recaudatorio no es así. Las importaciones de EE.UU. son menos de 15% del PIB, poner 10% de aranceles a todo implica 1,5% del PIB, hay países que tienen mayores alícuotas pero el impacto no reduciría significativamente el déficit ya que la imposición del impuesto a las importaciones afectaría el volumen de importaciones y precios con lo cual el impacto será menor aún. El impacto del arancel es de única vez, un cambio de precio relativo. Encarece los bienes importados en término de los otros bienes de la economía. Esto desincentiva el consumo e incentivaría la producción local, ya que estos bienes aumentan su rentabilidad relativa, pero la elasticidad a incrementar la producción en el corto plazo no es tan alta”.

Marengo sentencia: «Estados Unidos está condenado al déficit externo mientras el dólar sea demandado como medio de intercambio. Cada vez que el mundo demanda liquidez, el único que la puede proveer es la Fed y, a cambio, EE.UU. demanda bienes. Esto ya genera un desequilibrio externo igual a la demanda de liquidez mundial”.

Las oportunidades de una reconfiguración mundial

Algunos analistas mexicanos consideran que el tarifazo puede ser una buena noticia, pues el menor comercio que esos países tendrán con Estados Unidos, dejará libre oportunidad de mercado.

Los países latinoamericanos miran a Asia. En ese sentido se expresa también el brasileño Rodrigo Moliterno, jefe de renta variable en Veedha Investimentos, considera que Brasil podría beneficiarse indirectamente de estas medidas. “Principalmente las economías asiáticas deberían buscar a Brasil para comprar o hacer negocios, en lugar de hacerlo con Estados Unidos debido a esta tarifación”, evaluó.

La Oficina de Educación y Defensa del Inversor (OIEA, por sus siglas en inglés) de la Comisión del Mercado de Valores de Estados Unidos anunció que, como parte del Mes Nacional de la Educación Financiera de abril, destacará el papel clave que desempeña la inversión tanto en el impulso de la economía de EE.UU. como en la preparación de los inversores estadounidenses para su propio futuro financiero.

«La inversión es una herramienta importante para que las personas y las familias alcancen sus objetivos financieros, como permitirse una educación superior, apoyar la jubilación o simplemente crear riqueza para el futuro», dijo la SEC en un comunicado. «Al tiempo que construyen su propio futuro financiero, los inversores también desempeñan un papel clave en el impulso de la economía estadounidense basada en la innovación, proporcionando capital a empresas de todos los tamaños», agregó.

El mes de la educación financiera ofrece una oportunidad para destacar la importancia de que los inversores ahorren e inviertan para su futuro. «Desde las acciones, los bonos y los fondos hasta los productos más novedosos del mercado, la inversión contribuye en última instancia a la economía general de nuestro país«, señaló el actual presidente en funciones de la SEC, Mark T. Uyeda. «Todos los inversores tienen la oportunidad de alcanzar sus objetivos financieros personales a la vez que desempeñan un papel en la formación de capital, que hace que nuestra economía sea tan dinámica«, añadió.

Durante el mes de abril, el personal regional y de la sede central de la SEC animará a los inversores a aprovechar las herramientas y recursos gratuitos de ahorro e inversión disponibles en Investor.gov. El boletín de la OIEA «Diez consejos de inversión para el inversor de 2025» ofrece a los inversores información sobre cómo evitar las estafas de inversión, la importancia de la diversificación, cómo ser un inversor informado, y mucho más.

«Tanto si es nuevo en la inversión como si es un inversor experimentado, Investor.gov tiene recursos que pueden ayudarle a crear riqueza para un futuro financiero sólido», indicó Lori Schock, Directora de la OIEA de la SEC. «Empezar pronto y crear un plan de ahorro e inversión diversificado a largo plazo que tenga en cuenta su tolerancia al riesgo puede ayudarle a acumular riqueza para vivir la vida que desea llevar», agregó.

Los eventos de divulgación de la SEC en abril incluyen actividades de educación financiera para profesores y estudiantes de secundaria y universitarios; seminarios web y eventos que proporcionan educación de los inversores e información sobre prevención del fraude a los inversores de más edad; y presentaciones a los miembros del servicio militar centradas en la creación de riqueza, evitando estafas, y discutiendo los beneficios de los planes de jubilación con ventajas fiscales, como el Plan de Ahorro Thrift.

Foto cedidaOvidio Turrado, socio responsable de Funding Advisory, Alex Soler-Lluro, nuevo socio de Funding Advisory y Noelle Cajigas, socia responsable de Deal Advisory de KPMG en España y en EMA.

Alex Soler-Lluro se incorpora al equipo de Funding Advisory de KPMG en la oficina de Barcelona, y liderará los servicios de asesoramiento en restructuraciones en Cataluña y Baleares. El equipo de Funding Advisory está liderado por Ovidio Turrado e incluye los servicios de Debt Advisory, Reestructuraciones, Distress M&A e Insolvency. Está compuesto por más de 70 profesionales y es líder del mercado español, habiendo estado involucrados en los principales procesos de restructuración de los últimos años.

La incorporación de Soler-Lluro en Barcelona, procedente de EY, se enmarca en el contexto del relanzamiento del área de Funding Advisory a nivel global en KPMG. Sumada a la reciente contratación de Francisco Boada en el área de Corporate Finance en la misma oficina, se pone de manifiesto la apuesta decidida de la firma por reforzar su equipo con el mejor talento senior para continuar dando servicio a sus clientes en Cataluña.

“La amplia experiencia de Alex en restructuraciones y su profundo conocimiento del mercado catalán nos ayudarán a reforzar nuestras capacidades en este ámbito para continuar siendo los asesores de referencia de los clientes en esta Comunidad Autónoma”, comenta Ovidio Turrado, socio responsable de Funding Advisory de KPMG en España.

El equipo de Funding Advisory pertenece a la creciente área de Deal Advisory. Sólo en el último ejercicio se han incrementado sus ingresos un 11%, superando ya una facturación de 104 millones de euros, dato muy significativo dada la incertidumbre del mercado en este periodo.

El área de Deal Advisory cuenta con alrededor de 550 profesionales en España y tiene como misión apoyar a empresas, instituciones financieras y fondos de inversión en sus transacciones corporativas, desde el análisis de opciones estratégicas al asesoramiento en fusiones, ventas y adquisiciones, pasando por el due diligence, la optimización de estructuras de capital y financiación, la extracción de valor post deal y el acompañamiento en reestructuraciones, entre otros servicios.

“La incorporación de Alex Soler-Lluro permitirá a la firma dar un impulso adicional a nuestro liderazgo en este segmento del mercado, después de haber participado en un gran número de los procesos más relevantes de los últimos años”, asegura Noelle Cajigas, socia responsable de Deal Advisory de KPMG en España, “y combina con nuestra voluntad de seguir reforzando nuestros servicios a los clientes de Deal Advisory en Cataluña”, añade Cajigas.

Incorporación de talento senior en Restructuraciones

Soler-Lluro cuenta con 30 años de extensa experiencia, de los cuales casi 20 como consultor en restructuraciones operativas y financieras. Comenzó su trayectoria profesional en el área de auditoría de KPMG, y fue director general y financiero de una compañía del sector eléctrico.

En su faceta como experto en restructuraciones, era hasta la fecha el socio responsable de Turnaround and Restructuring Strategy de EY, y anteriormente fue socio de esta misma área en KPMG. Con estos roles, ha ayudado tanto a las compañías como a sus socios y acreedores en situaciones críticas para la viabilidad de los proyectos, y ha ejercido de CEO y CFO en situaciones delicadas.

“Es un orgullo volver a KPMG y liderar el equipo de Restructuraciones en Cataluña, rodeado de un equipo de expertos consolidado y contribuir juntos al crecimiento estratégico de la firma”, afirma Alex Soler-Lluro, nuevo socio de Funding Advisory de KPMG en España.

Alex Soler-Lluro es licenciado en Administración y Dirección de Empresas por la Universitat Internacional de Catalunya y en Ciencias Económicas y Empresariales por la U.N.E.D.

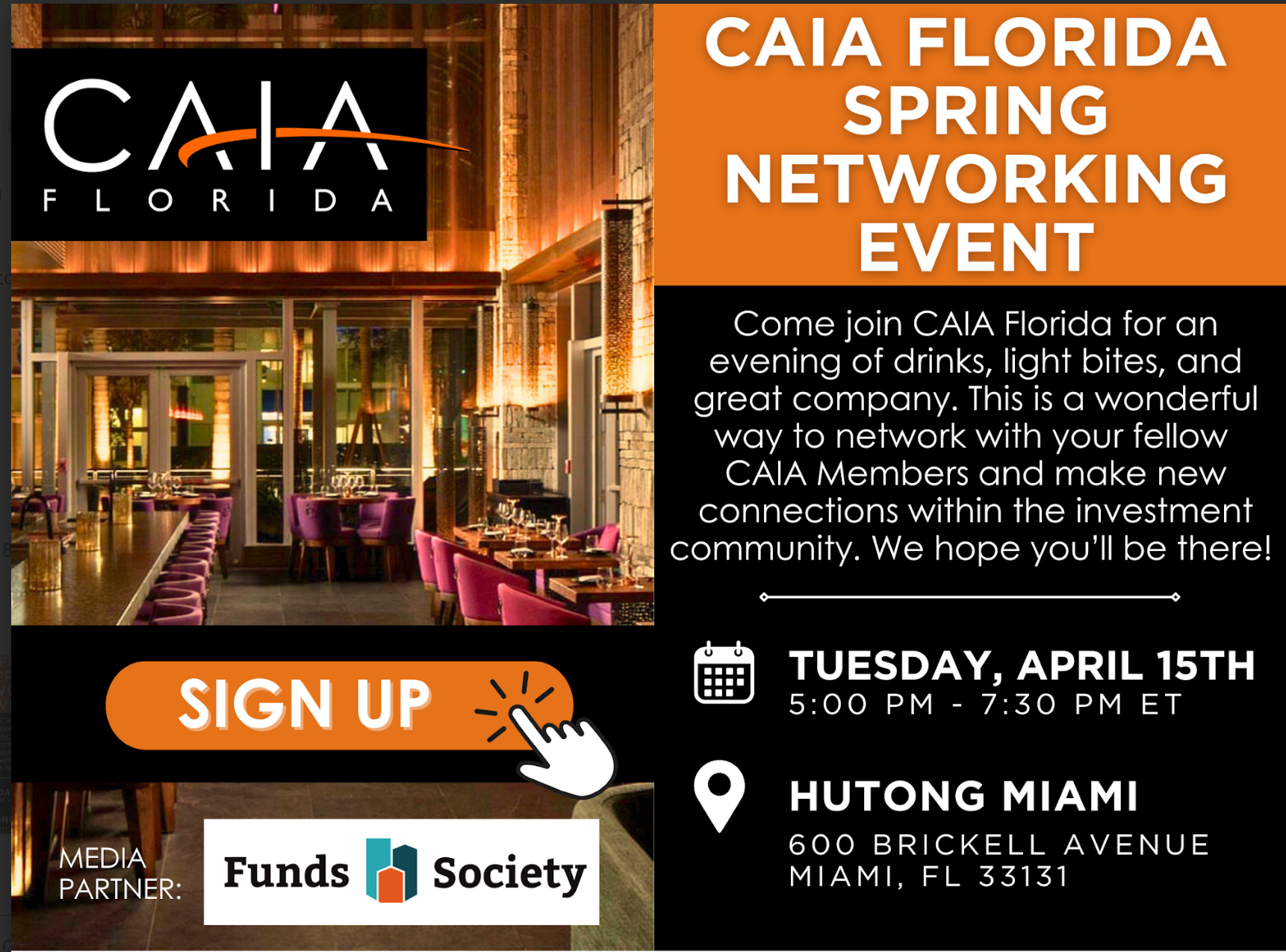

Con Karim Aryeh, Board Member de CAIA Florida, como organizador principal, el capítulo Florida de la Asociación de Analistas Colegiados de Inversiones Alternativas realizará la jornada de networking Primavera 2025 para que la industria de Miami pueda conocerse y generar redes en el sur de la Florida. Será el próximo martes 15 de abril, a partir de las las 5 PM, en Hutong Miami, el lugar de comida china norteña ubicado en 600 Brickell Avenue.

La asociación invita a los profesionales de la industria a hacer nuevas conexiones dentro de la comunidad de inversión en una «noche de bebidas, aperitivos y buena compañía». El evento es patrocinado por CORPAG y Funds Society será media partner.

CAIA Florida, fundada en 2016, tiene como misión hacer crecer, fortalecer y promover la educación en inversiones alternativas y la creación de redes entre las comunidades de inversión locales en todo el estado de Florida.